Taille et part de marché européen des jus de fruits et légumes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

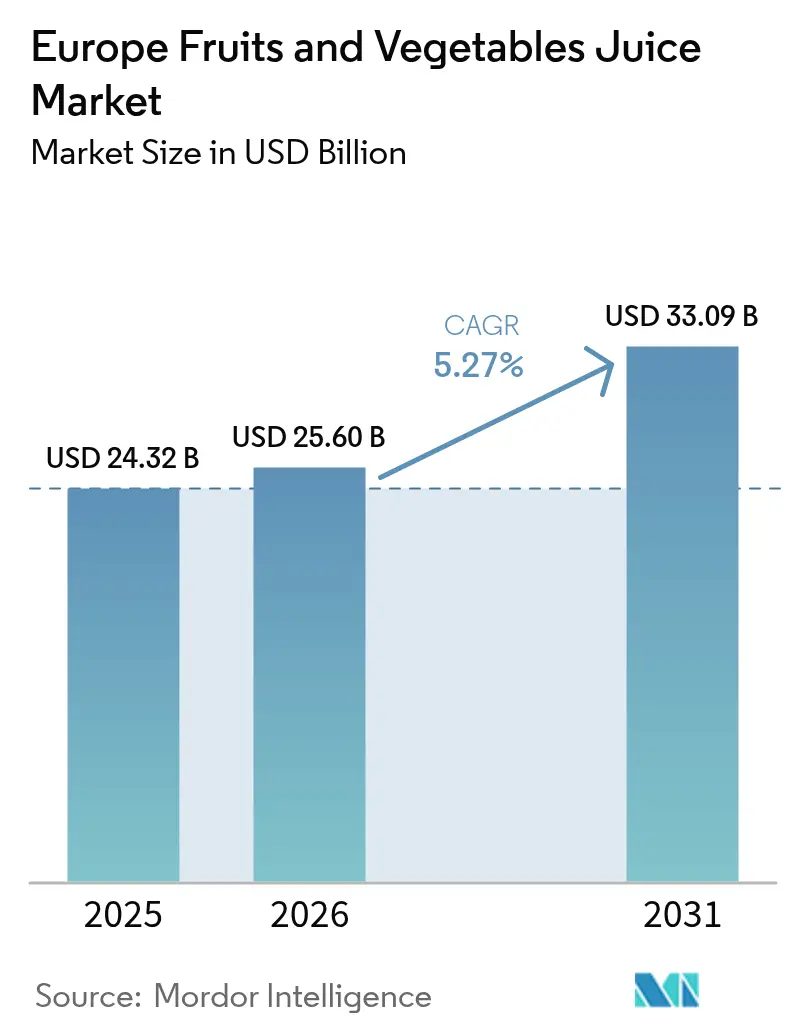

| Taille du marché de l'année de base (2025) | 24.32 Milliards de dollars |

| Taille du Marché (2026) | 25.6 Milliards de dollars |

| Taille du Marché (2031) | 33.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des jus de fruits et légumes par Mordor Intelligence

La taille du marché européen des jus de fruits et légumes était évaluée à 24,32 milliards USD en 2025 et devrait croître de 25,6 milliards USD en 2026 pour atteindre 33,09 milliards USD d'ici 2031, à un CAGR de 5,27 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par la préférence croissante des consommateurs pour les boissons riches en nutriments, les consommateurs soucieux de leur santé cherchant des alternatives aux boissons sucrées. Les réglementations gouvernementales favorisant la réduction du sucre et les exigences strictes en matière d'étiquetage ont incité les fabricants à reformuler leurs produits. Les progrès continus des technologies d'emballage, notamment les matériaux durables et les solutions de prolongation de la durée de conservation, soutiennent davantage l'expansion du marché. Les fabricants investissent massivement dans les méthodes de production par pressage à froid et non à partir de concentré afin de préserver les vitamines, minéraux et antioxydants essentiels, tandis que les détaillants élargissent leur offre de boissons fonctionnelles ciblant des bénéfices santé spécifiques tels que la santé digestive, le soutien du système immunitaire et l'amélioration des performances cognitives. La directive Petit-déjeuner de 2024 permet aux entreprises d'étiqueter les jus comme contenant uniquement des sucres naturellement présents

, ce qui devrait stimuler le lancement de produits de jus 100 % premium et améliorer la perception de ces produits par les consommateurs.[1]Source : Parlement européen, "Directive 2024/1438 relative aux jus de fruits," europarl.europa.euPar ailleurs, la demande croissante des consommateurs pour des produits à étiquette propre pousse les fabricants à simplifier les listes d'ingrédients, à établir des chaînes d'approvisionnement transparentes et traçables de la ferme au rayon, et à obtenir des certifications biologiques afin de répondre aux préférences évolutives des consommateurs.

Principaux enseignements du rapport

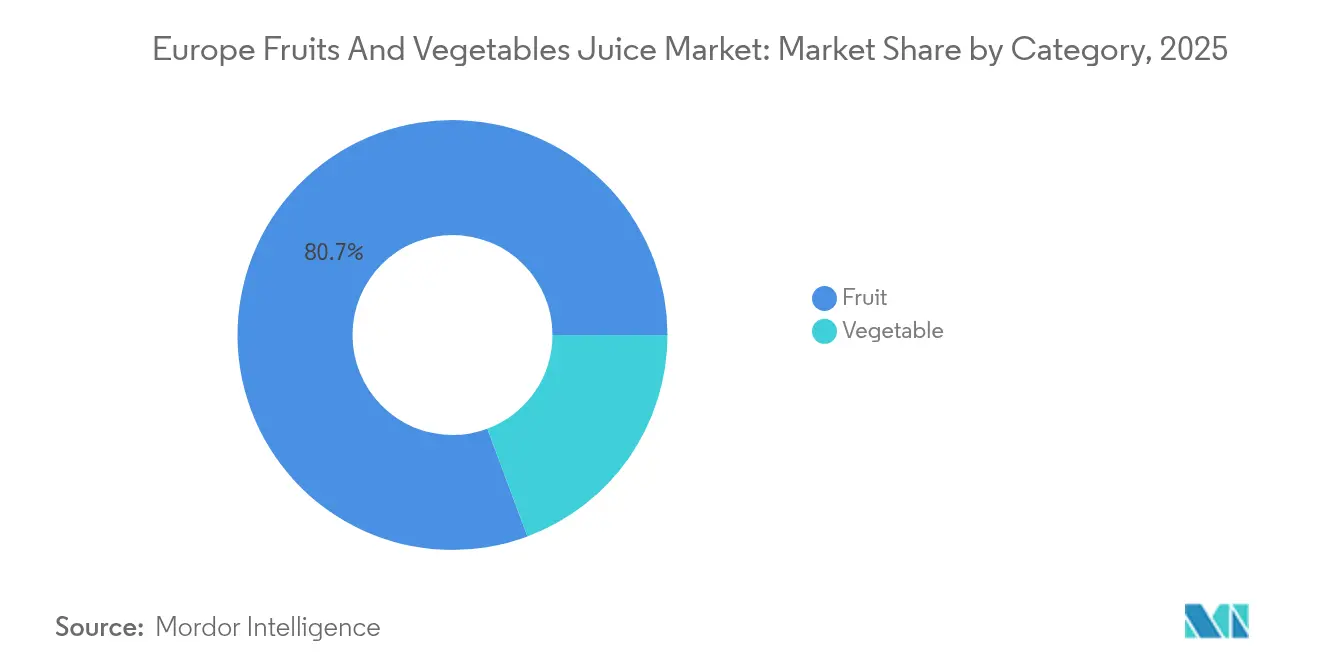

- Par catégorie, les jus de fruits ont dominé avec une part de revenus de 80,67 % en 2025, tandis que les jus de légumes devraient progresser à un CAGR de 5,44 % jusqu'en 2031.

- Par type, le jus 100 % représentait 48,82 % de la taille du marché européen des jus de fruits et légumes en 2025, et les produits nectar devraient croître à un CAGR de 4,79 % jusqu'en 2031.

- Par nature, le segment conventionnel représentait une part de 86,75 % en 2025, et le segment biologique progresse à un CAGR de 6,92 % jusqu'en 2031.

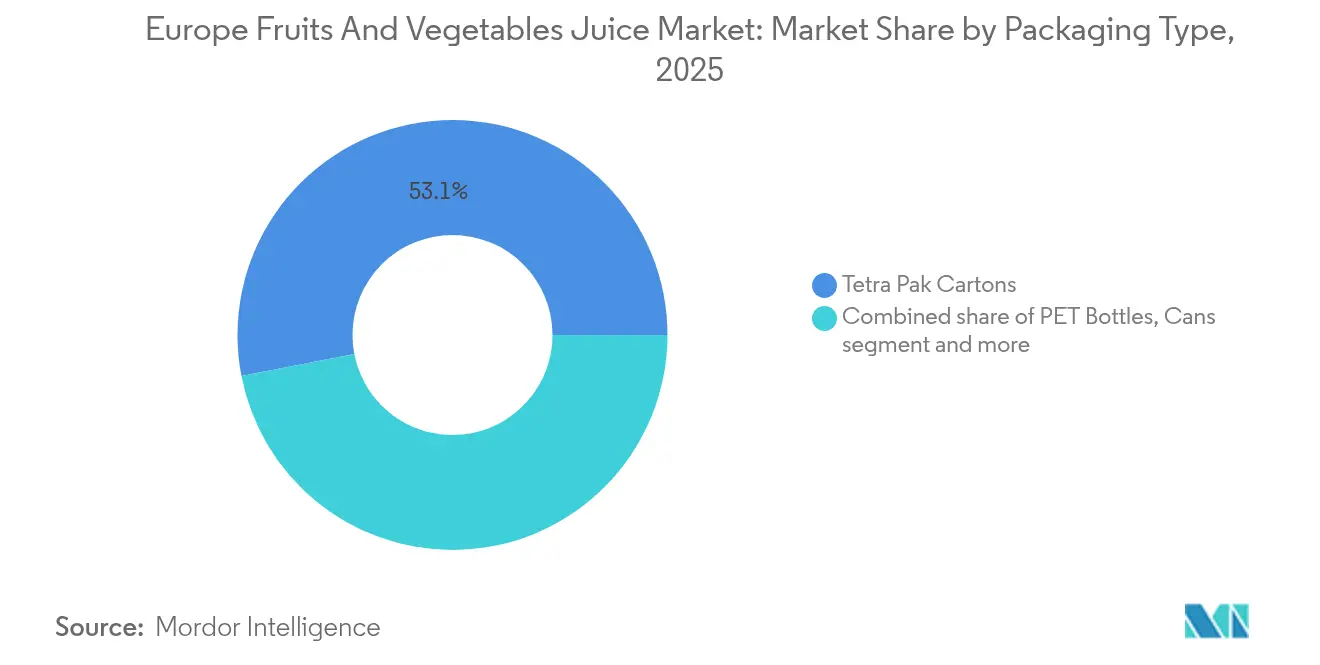

- Par emballage, les briques Tetra Pak ont capté 53,05 % de la part de marché européenne des jus de fruits et légumes en 2025, tandis que les bouteilles PET affichent la croissance la plus rapide avec un CAGR de 6,02 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 59,68 % des ventes en 2025, les plateformes en ligne devant afficher un CAGR de 11,60 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait une part de marché de 20,12 % en 2025, tandis que le Royaume-Uni a enregistré un CAGR de 6,52 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des jus de fruits et légumes

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Innovation produit et diversification des saveurs | +1.2% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Demande croissante de boissons fonctionnelles | +1.5% | Royaume-Uni, Allemagne, Scandinavie | Long terme (≥ 4 ans) |

| Demande de jus durables | +0.8% | Allemagne, Pays-Bas, Autriche | Long terme (≥ 4 ans) |

| Urbanisation croissante et consommation nomade | +0.7% | Royaume-Uni, France, Espagne, Italie | Court terme (≤ 2 ans) |

| Demande croissante de jus naturels et tendances à l'étiquette propre | +1.0% | Allemagne, Royaume-Uni, Pays-Bas | Moyen terme (2-4 ans) |

| Expansion des canaux de distribution et du commerce électronique | +0.9% | Tous les marchés européens | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Innovation produit et diversification des saveurs

Les fabricants de jus européens utilisent des technologies de transformation avancées, notamment le traitement par haute pression, l'ultrafiltration, l'extraction par pressage à froid et les systèmes d'emballage aseptique, pour développer des produits répondant aux besoins de santé spécifiques des consommateurs au-delà de la teneur traditionnelle en vitamines. Ils incorporent des ingrédients fonctionnels tels que des probiotiques pour la santé digestive et le soutien immunitaire, des adaptogènes comme l'ashwagandha et la rhodiola pour la gestion du stress et la clarté mentale, ainsi que des protéines végétales dérivées du pois, du chanvre et du riz pour la récupération musculaire et la satiété, afin de transformer le jus d'une boisson rafraîchissante en un produit de bien-être. De plus, il est prouvé que les jus 100 % de fruits et légumes bénéficient à la santé cardiométabolique en réduisant la tension artérielle, en gérant les taux de cholestérol et en améliorant la circulation, qu'ils améliorent la fonction cognitive grâce aux composés flavonoïdes et aux acides gras oméga-3, et qu'ils optimisent les performances sportives en fournissant des électrolytes naturels, des antioxydants et des minéraux essentiels, offrant ainsi un soutien scientifique au développement de jus fonctionnels. Cette approche fondée sur la recherche permet aux fabricants de formuler des allégations de santé validées tout en différenciant leurs produits sur le marché. L'accent croissant mis sur la nutrition personnalisée accroît la demande de formulations spécialisées destinées à différents groupes de consommateurs, notamment des mélanges renforçant l'immunité à base de sureau, d'échinacée, de zinc et de vitamine C pour les enfants, et des combinaisons riches en antioxydants à base de grenade, de myrtille, d'açaï et d'extraits de thé vert pour les consommateurs plus âgés.

Demande croissante de boissons fonctionnelles

Le marché des boissons fonctionnelles en Europe est en pleine croissance, les consommateurs recherchant des boissons offrant des bénéfices santé spécifiques au-delà de l'hydratation. Les marchés du Royaume-Uni et de l'Union européenne affichent une demande croissante pour des boissons alliant fonctionnalité santé et goût agréable. Cette évolution reflète un mouvement plus large des consommateurs vers des produits soutenant le bien-être global tout en maintenant praticité et palatabilité. La tendance s'aligne sur une conscience sanitaire accrue et des approches de santé préventive chez les consommateurs européens, en particulier dans les zones urbaines où les problèmes de santé liés au mode de vie sont prévalents. Les consommateurs millennials et de la génération Z sont à l'origine de cette tendance, manifestant une préférence pour des boissons premium soutenant le bien-être mental, la santé digestive et l'immunité. Ces groupes démographiques privilégient les produits aux ingrédients scientifiquement validés et à l'étiquetage transparent, recherchant souvent les bénéfices des produits avant l'achat et partageant leurs recommandations via les plateformes de médias sociaux. Les fabricants de boissons européens se sont adaptés en intégrant des ingrédients fonctionnels tels que le CBD, le curcuma et les probiotiques dans leurs produits à base de jus, développant des boissons combinant propriétés nutritionnelles et thérapeutiques. L'incorporation de ces ingrédients représente une réponse stratégique à la demande des consommateurs pour des produits comblant l'écart entre les boissons conventionnelles et les compléments alimentaires. Cette évolution du secteur des boissons démontre l'intersection croissante entre les habitudes de consommation quotidienne et la gestion proactive de la santé, reflétant un changement fondamental dans la façon dont les Européens abordent leurs choix de boissons quotidiens et leurs routines globales de bien-être.

Demande de jus durables

Les préoccupations environnementales transforment fondamentalement le secteur européen des jus, les consommateurs accordant une priorité croissante à l'impact écologique et aux bénéfices pour la santé dans leurs décisions d'achat. La stratégie « De la ferme à la table » de l'Union européenne et son objectif ambitieux d'atteindre la neutralité climatique d'ici 2050 entraînent des changements complets tout au long de la chaîne d'approvisionnement, des méthodes agricoles durables aux alternatives d'emballage écologiques.[2]Source : Ministère des Affaires étrangères de la CBI, "Stratégie De la ferme à la table de l'UE," cbi.eu Ces changements comprennent la mise en œuvre de pratiques agricoles régénératrices, la réduction de la consommation d'eau, l'optimisation des réseaux de transport et le développement de solutions d'emballage biodégradables. Les consommateurs allemands sont à l'avant-garde de cette transition environnementale, soutenant constamment la croissance du marché biologique et maintenant une forte demande malgré les défis économiques persistants. L'accent mis sur la durabilité s'est élargi au-delà des certifications environnementales traditionnelles pour englober des initiatives plus larges, notamment la réduction systématique de l'empreinte carbone, des pratiques d'approvisionnement éthique transparentes et l'adoption généralisée de l'économie circulaire. Cette expansion implique une traçabilité détaillée de la chaîne d'approvisionnement, des programmes de réduction des déchets, l'intégration des énergies renouvelables et des initiatives d'engagement communautaire. Les entreprises qui parviennent à démontrer des améliorations environnementales quantifiables dans l'ensemble de leurs opérations gagnent des avantages concurrentiels significatifs, les indicateurs de durabilité devenant de plus en plus essentiels aux décisions d'achat des consommateurs et à la fidélité à la marque. Ces indicateurs incluent désormais des mesures spécifiques des émissions de gaz à effet de serre, de l'efficacité d'utilisation de l'eau, des réductions de déchets atteintes et des indicateurs d'impact social.

Urbanisation croissante et consommation nomade

Les dynamiques d'urbanisation européennes transforment fondamentalement les habitudes de consommation de jus, car des modes de vie de plus en plus chargés génèrent une demande substantielle de solutions nutritionnelles pratiques et portables. Selon la Banque mondiale, en 2023, environ 85 % de la population du Royaume-Uni résidait dans des zones urbaines, reflétant un mouvement continental plus large vers la vie en ville.[3]Source : Banque mondiale, "Population urbaine (% de la population totale) - Royaume-Uni", data.worldbank.org La tendance croissante aux ménages de petite taille et aux temps de trajet allongés a considérablement accru la demande de formats d'emballage individuels et de produits stables à température ambiante qui maintiennent leur valeur nutritive sans nécessiter de réfrigération. Les épiciers européens répondent stratégiquement à ces évolutions en développant des formats de commerces de proximité et en adaptant globalement leurs sélections de produits pour les consommateurs urbains. Cet impact de l'urbanisation est particulièrement significatif dans les grandes métropoles telles que Londres, Paris et Berlin, où les consommateurs soucieux de leur temps privilégient constamment la praticité et acceptent volontiers des prix premium pour des produits s'intégrant parfaitement à leurs modes de vie mobiles. Ces changements démographiques et comportementaux présentent des opportunités substantielles pour les innovations d'emballage, notamment les sachets refermables avancés et les formats de portions sophistiquées qui soutiennent efficacement la consommation nomade tout en maintenant des normes strictes de qualité et de sécurité des produits.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Teneur élevée en sucre des produits à base de jus | -1.8% | Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Popularité croissante des boissons RTD à faible teneur en sucre ou sans sucre | -1.2% | Tous les marchés européens | Moyen terme (2-4 ans) |

| Préférence croissante pour les fruits et légumes entiers | -0.9% | Allemagne, Autriche, Suisse | Long terme (≥ 4 ans) |

| Teneur élevée en sucre des jus commerciaux | -0.7% | France, Italie, Espagne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Teneur élevée en sucre des produits à base de jus

La teneur élevée en sucre des produits à base de jus commerciaux freine la croissance du marché, les consommateurs européens examinant de plus en plus les étiquettes nutritionnelles et recherchant des alternatives moins sucrées. La tendance est particulièrement marquée sur des marchés comme l'Allemagne, la France et le Royaume-Uni, où la sensibilisation à la santé oriente les décisions d'achat. La directive Petit-déjeuner révisée de l'Union européenne (mai 2024) permet aux fabricants de produire des jus de fruits « à teneur réduite en sucre » avec 30 % moins de sucre naturel tout en préservant la teneur en fruits. Cette directive répond spécifiquement aux exigences des consommateurs pour des options plus saines tout en maintenant l'authenticité du produit. Les grands fabricants comme Innocent Drinks et Tropicana ont investi de manière significative dans la recherche et le développement pour développer des technologies de réduction du sucre. Cependant, les fabricants se heurtent à des difficultés techniques pour réduire les taux de sucre sans affecter le goût et la valeur nutritive, notamment des défis dans le traitement enzymatique et le maintien de la stabilité en conservation. Le coût des procédés de réduction du sucre a augmenté les dépenses de production de 15 à 20 % en moyenne. Si les initiatives d'éducation des consommateurs mettent en avant la différence entre les sucres naturels et les sucres ajoutés par le biais de partenariats avec des détaillants et de campagnes numériques, la catégorisation générale de tous les types de sucre dans les campagnes de santé publique crée une incertitude sur le marché. Les nouvelles réglementations permettent aux fabricants d'étiqueter les produits avec uniquement des sucres naturellement présents

, bien que le scepticisme des consommateurs reste répandu sur les marchés européens, en particulier parmi les millennials et les segments démographiques axés sur la santé, les consommateurs âgés de 25 à 34 ans exprimant des préoccupations quant à la teneur en sucre des jus de fruits.

Popularité croissante des boissons RTD à faible teneur en sucre ou sans sucre

La croissance des boissons prêtes à consommer à faible teneur calorique et à zéro calorie concurrence directement les produits à base de jus traditionnels sur le marché mondial des boissons. Cette tendance significative reflète l'évolution des préférences des consommateurs, motivée par une sensibilisation accrue au diabète, des objectifs personnels de gestion du poids et des priorités de bien-être plus larges qui mettent l'accent sur les bénéfices fonctionnels pour la santé plutôt que sur les expériences gustatives conventionnelles. Les récentes avancées dans les édulcorants artificiels et les alternatives naturelles à zéro calorie permettent aux fabricants de boissons de développer des produits qui se rapprochent étroitement des saveurs de jus traditionnelles tout en offrant une teneur calorique substantiellement plus faible. Cette concurrence croissante affecte particulièrement le segment des jus premium, où les consommateurs ont traditionnellement accepté une teneur en sucre plus élevée en échange d'ingrédients de qualité supérieure et de formulations naturelles. Cette évolution a incité les fabricants de jus traditionnels à adapter leurs portefeuilles de produits et à reformuler leurs offres existantes afin de maintenir leur pertinence sur le marché. Les fabricants investissent dans la recherche et le développement pour créer des mélanges innovants qui équilibrent les considérations de santé et les attentes gustatives, tandis que les détaillants ajustent l'allocation de leur espace en rayon pour accueillir la gamme croissante de boissons alternatives. Cette évolution du marché a également conduit à des partenariats stratégiques entre les entreprises de jus et les fournisseurs d'ingrédients pour développer des solutions d'édulcoration propriétaires répondant aux exigences évolutives des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par catégorie : les jus de légumes captent l'élan du bien-être

Les jus de fruits ont dominé le marché européen des jus de fruits et légumes avec une part de 80,67 % en 2025, tandis que les jus de légumes ont démontré un fort potentiel de croissance avec un CAGR projeté de 5,44 % jusqu'en 2031. Les jus à base de carottes, de betteraves et de tomates gagnent en popularité sur le marché grâce à des recherches publiées par Cambridge Core établissant des liens entre les nitrates et les caroténoïdes et l'amélioration de l'endurance et de la régulation de la tension artérielle. Les entreprises positionnent ces produits comme des alternatives salées aux boissons sucrées traditionnelles, répondant aux préoccupations liées au sucre tout en ciblant les opportunités de substitution de repas. Sur les plateformes de commerce électronique allemandes, les variétés de betterave-menthe pressées à froid en emballage en verre premium commandent un prix premium par rapport au jus d'orange conventionnel. Les fabricants associent betterave et baies, et carotte et mangue, pour créer des profils de saveurs équilibrés qui séduisent les jeunes consommateurs. La teneur plus élevée en fibres de ces boissons favorise la satiété et s'aligne sur les objectifs de gestion du poids des consommateurs.

L'expansion du marché inclut des recettes à base de légumes dans des kits de smoothies et des produits réfrigérés traités par haute pression (HPP) disponibles via les services de retrait en magasin (click-and-collect) au Royaume-Uni. Les cafés axés sur la santé incorporent des bases prêtes à boire à base de betterave et de kale dans des boissons renforçant l'immunité. Les fabricants renforcent leurs capacités de production avec des systèmes d'extraction avancés qui réduisent l'oxydation et améliorent la rétention de couleur, créant une différenciation distincte des produits. En Espagne, les coopératives agricoles établissent des contrats à prix fixe pour l'approvisionnement en betteraves, s'adaptant aux changements de la culture de la betterave sucrière vers la betterave de table suite aux modifications des quotas de l'Union européenne. Ces améliorations opérationnelles aident à maintenir les marges bénéficiaires malgré la concurrence croissante sur le marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type : les produits nectar font le pont entre santé et accessibilité financière

Le marché du jus 100 % représentait une part de 48,82 % en 2025, maintenant sa position de leader grâce à la perception des consommateurs de pureté et d'ingrédients naturels. Le segment nectar croît à un CAGR de 4,79 %, les fabricants ajustant la concentration en fruits entre 25 % et 99 % pour optimiser la teneur en sucre, le prix et la valeur nutritive. Les nectars pomme-mangue enrichis en vitamine C séduisent les parents recherchant des options de boissons conformes aux exigences scolaires pour les besoins nutritionnels quotidiens de leurs enfants. Le processus de dilution contrôlée permet aux fabricants d'incorporer du calcium et des extraits botaniques tout en maintenant des saveurs équilibrées et en garantissant des profils gustatifs optimaux.

Les produits non à partir de concentré (NFC) continuent de se développer dans le segment premium, portés par la demande croissante des consommateurs pour des boissons peu transformées. Les initiatives d'éducation des consommateurs mettent l'accent sur le temps de traitement thermique réduit des produits NFC, qui préserve les composés aromatiques essentiels et délivre des caractéristiques de fraîcheur gustative supérieures. Ce positionnement justifie des prix premium allant jusqu'à 30 % supérieurs à ceux des produits de jus 100 % reconstitués, s'alignant sur les préférences des consommateurs européens pour les produits authentiques et artisanaux et les méthodes de production traditionnelles.

Par nature : le segment biologique s'accélère sur les objectifs De la ferme à la table de l'Union européenne

Le segment conventionnel maintient sa domination sur le marché avec une part de 86,75 % en 2025, tandis que le segment biologique affiche un CAGR de 6,92 % (2026-2031). L'Allemagne présente une expansion particulièrement forte dans sa catégorie biologique, portée par une conscience sanitaire croissante des consommateurs et une sensibilisation environnementale accrue. Les détaillants facilitent la pénétration du marché grâce à des unités de réfrigération dédiées, une mise en rayon proéminente et des incitations complètes de programmes de fidélité pour encourager les essais par les consommateurs. Les fabricants se concentrent sur les variétés de jus troubles et les procédés de filtration réduite pour conserver la teneur naturelle en fibres et en pulpe, répondant aux préférences des consommateurs pour des produits peu transformés et des profils gustatifs authentiques.

L'approvisionnement en fruits biologiques tropicaux fait face à des contraintes persistantes en raison du nombre limité d'exploitations certifiées et de réseaux logistiques complexes. Les fabricants établissent des partenariats avec des coopératives d'Amérique centrale pour assurer un approvisionnement régulier en mangues et en ananas grâce à des accords de commerce équitable à long terme, incluant un soutien technique et des pratiques agricoles durables. La combinaison de labels de certification et d'informations sur l'empreinte carbone renforce la transparence des produits, valide les allégations de durabilité et contribue à justifier des prix premium dans des environnements de vente au détail compétitifs.

Par type d'emballage : le PET évolue vers des systèmes en boucle fermée

Les briques Tetra Pak captent 53,05 % de la part de marché en 2025, tandis que l'emballage en bouteilles PET affiche une croissance significative avec un CAGR de 6,02 % (2026-2031). Les installations de recyclage allemandes et néerlandaises ont atteint des taux de récupération bouteille-à-bouteille de 98 % grâce à des technologies de tri avancées et des systèmes de collecte efficaces, renforçant les références d'économie circulaire du PET. Le projet TERRIFIC, une initiative de recherche collaborative européenne, vise à développer des bouteilles avec un minimum de 95 % de contenu biosourcé et une réduction de 40 % des émissions de CO₂ tout au long du cycle de vie grâce à des formulations de matériaux innovantes et des techniques de transformation. La nature transparente de l'emballage PET met en valeur les couleurs des jus et l'authenticité du produit, améliorant la visibilité du produit et l'attrait pour les consommateurs dans les rayons de vente au détail.

Les fabricants de briques continuent d'innover grâce à des solutions d'emballage durables. Tetra Pak prévoit d'introduire des bouchons attachés en 2025, garantissant la rétention du bouchon lors du recyclage et la conformité avec les exigences de la directive européenne sur les plastiques à usage unique grâce à des fonctionnalités de conception intégrées. L'entreprise incorpore actuellement des couches de plastique biosourcé dérivées de la canne à sucre dans plus de 3,5 milliards d'emballages européens annuellement, réduisant la dépendance aux combustibles fossiles. L'emballage en verre maintient sa position premium, notamment pour les produits non à partir de concentré dans les circuits de vente au détail spécialisés et les segments de boissons haut de gamme, bien que des émissions de transport plus élevées et des processus de production énergivores limitent son adoption plus large sur le marché.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les plateformes numériques remodèlent l'accès des consommateurs

Les supermarchés et hypermarchés dominent avec 59,68 % des ventes en 2025, les plateformes en ligne affichant une croissance significative avec un CAGR de 11,60 % jusqu'en 2031. Les grands détaillants proposent désormais des services de livraison le lendemain à l'échelle nationale, complétés par des remises à l'abonnement pour les achats récurrents de jus. Les plateformes directes aux consommateurs des propriétaires de marques améliorent l'expérience client grâce à des ensembles de produits personnalisés et des recommandations de boissons fonctionnelles basées sur les préférences des clients, entraînant une augmentation des valeurs moyennes de panier. Ces plateformes mettent en œuvre des systèmes de surveillance de la température en temps réel pour assurer l'intégrité de la chaîne du froid, notamment pour les produits traités par haute pression (HPP).

Les commerces de proximité capitalisent sur les achats d'impulsion à proximité des centres de transport en proposant des bouteilles PET de 200 ml à des marges plus élevées. L'accessibilité au marché s'étend via des distributeurs automatiques équipés de systèmes de paiement par QR, offrant une disponibilité 24 heures sur 24 dans les universités et les hôpitaux. Dans les zones rurales d'Allemagne, les points de collecte des fermes créent des liens directs entre les petits vergers biologiques et les consommateurs urbains à la recherche d'un approvisionnement authentique. Cette stratégie de canaux diversifiée assure une couverture complète du marché et renforce la résilience de la chaîne d'approvisionnement face aux perturbations potentielles.

Analyse géographique

L'Allemagne domine avec une part de 20,12 % du marché européen des jus de fruits et légumes, portée par la préférence croissante des consommateurs pour les produits biologiques. L'infrastructure de certification complète du pays, ses normes de qualité rigoureuses et la volonté des consommateurs de payer des prix premium de 15 à 20 % supérieurs aux produits conventionnels soutiennent cette tendance. Les grands détaillants comme Edeka exposent en bonne place les jus pressés à froid dans des positions d'extrémité de rayon dédiées et des sections réfrigérées, soulignant la position établie de l'Allemagne dans les boissons durables et fonctionnelles. Le salon Fruit Logistica de Berlin, qui attire plus de 70 000 visiteurs chaque année, offre un accès essentiel au marché pour les fournisseurs internationaux qui respectent les limites de résidus strictes, les paramètres de qualité et les normes d'étiquetage détaillées de l'Allemagne.

Le Royaume-Uni prévoit un CAGR robuste de 6,52 % jusqu'en 2031. Les réductions tarifaires post-Brexit sur les produits d'agrumes et l'élargissement des accords bilatéraux créent des opportunités substantielles pour les fournisseurs méditerranéens. Les consommateurs britanniques manifestent une nette préférence pour le jus d'orange et les variantes de pomme non à partir de concentré (NFC) dans des contenants PET pratiques de 330 ml avec bouchons refermables, reflétant l'évolution des habitudes de consommation. La forte densité de population urbaine augmente la demande de formats d'emballage portables, tandis que l'expansion des services d'épicerie en click-and-collect aide les nouvelles marques à gagner en présence sur le marché via les canaux numériques. Les discussions gouvernementales en cours sur la taxation du sucre influencent les stratégies de formulation des produits mais positionnent les jus à teneur réduite en sucre comme des alternatives bénéfiques dans la catégorie des boissons.

La France, l'Italie et l'Espagne représentent un volume de marché significatif, avec des capacités de transformation et des réseaux de distribution établis. La France maintient des prix premium pour les jus NFC et mène des programmes innovants de consigne de bouteilles soutenant les initiatives d'économie circulaire dans les principales chaînes de distribution. La vaste production nationale d'agrumes de l'Italie permet une tarification compétitive pour les produits saisonniers d'orange sanguine, notamment pendant les mois d'hiver. L'Espagne, transformant des volumes substantiels de concentrés de pêche et d'abricot, bénéficie d'un commerce de ré-exportation croissant vers les marchés asiatiques au fur et à mesure que la demande post-pandémie se redresse. Les Pays-Bas servent de centre de distribution stratégique, tirant parti des installations avancées de chaîne du froid du port de Rotterdam et de ses vastes connexions de transport européen. L'Autriche et la Suisse, bien que de plus petits marchés, affichent des taux de consommation par habitant élevés et une forte fidélité des consommateurs aux jus de pomme trouble biologiques, créant des opportunités rentables pour les producteurs spécialisés dans les segments premium.

Paysage concurrentiel

Le marché européen des jus de fruits et légumes est modérément fragmenté, plusieurs entreprises établies contrôlant des parts significatives du marché. Les acteurs majeurs, notamment PepsiCo Inc., The Coca-Cola Company, Capri Sun Group Holding AG et Eckes-Granini Group GmbH, détiennent des parts de marché importantes. L'acquisition de Britvic par Carlsberg en 2024 introduit un grand groupe brassicole sur le marché des jus, combinant les vastes capacités d'approvisionnement en matières premières de Britvic avec le réseau de distribution européen complet de Carlsberg.

Les leaders du marché se différencient grâce à des stratégies globales d'avancement technologique. PepsiCo met en œuvre des systèmes d'IA sophistiqués pour prévoir les variations de rendement des fruits et maintenir une qualité de mélange cohérente dans plusieurs installations de fabrication européennes. Eckes-Granini utilise une technologie avancée de pasteurisation flash ultraviolette, qui réduit substantiellement l'impact thermique sur le produit et prolonge la durée de conservation de 30 à 70 jours. Les produits à marque de distributeur, fabriqués par des conditionneurs sous contrat dotés de capacités sophistiquées de remplissage multi-fruits, créent une concurrence tarifaire intense et impactent significativement les marges des produits de marque. Les fabricants de marques maintiennent leur position sur le marché grâce à une communication ciblée sur la transparence de l'approvisionnement en ingrédients et les bénéfices des produits validés scientifiquement.

Les nouveaux entrants sur le marché utilisent des modèles de distribution directe aux consommateurs innovants, livrant des shots spécialisés betterave-gingembre non à partir de concentré dans des systèmes d'emballage à température contrôlée. Ces entreprises mettent l'accent sur des partenariats complets en agriculture régénératrice et fournissent une transparence détaillée grâce à des images satellites de leurs vergers pour démontrer des pratiques agricoles durables. Elles établissent généralement des partenariats stratégiques avec des co-fabricants certifiés ISO pour la production, maintenant des structures de coûts variables flexibles jusqu'à l'atteinte d'une échelle opérationnelle. L'activité d'investissement se concentre de plus en plus sur les entreprises de jus probiotiques, identifiant les produits de santé intestinale sans produits laitiers comme un segment sous-développé significatif du marché européen des jus de fruits et légumes, présentant des opportunités de croissance substantielles.

Leaders du secteur européen des jus de fruits et légumes

PepsiCo Inc.

The Coca-Cola Company

Eckes-Granini Group GmbH

Capri Sun Group Holding AG

Refresco Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Marks and Spencer (M&S) a lancé une nouvelle boisson pressée à froid à base de sept légumes appelée Punishment Juice. La boisson, qui associe des légumes frais en un mélange unique, est disponible dans plus de 400 magasins M&S à travers le Royaume-Uni.

- Mai 2025 : Vianature a lancé un jus d'ananas réfrigéré naturel fabriqué à partir d'ananas Golden Sweet. Le produit ne contient ni sucres ajoutés ni conservateurs, répondant à la demande des consommateurs pour des boissons naturelles de haute qualité.

- Mars 2025 : Tropicana a lancé sa gamme de jus Fresh & Light au Royaume-Uni, proposée dans les principaux distributeurs britanniques en briques Pure-Pak. La gamme Fresh & Light offre le jus Tropicana avec une teneur en sucre réduite, offrant aux consommateurs une alternative aux produits traditionnels de jus de fruits.

- Février 2024 : James White Drinks a lancé Veg It, un nouveau mélange de jus de légumes contenant huit légumes, suite au retrait du jus V8 des rayons des supermarchés britanniques. Le produit vise à aider les consommateurs à augmenter leur consommation quotidienne de légumes.

Portée du rapport sur le marché européen des jus de fruits et légumes

Les jus de fruits et légumes sont des boissons saines fabriquées à partir de l'extraction ou du pressage de fruits et légumes naturels.

Le marché européen des jus de fruits et légumes est segmenté par catégorie, type, nature, type d'emballage, canaux de distribution et géographie. Le marché est catégorisé en fruits et légumes selon le type de catégorie. Selon le type de jus, le marché est divisé en jus 100 %, nectar contenant 25 à 99 % de teneur en jus, et boissons aux jus avec moins de 25 % de teneur en jus. Sur la base de la nature, le marché est classé en segments conventionnel et biologique. Les types d'emballage sur le marché comprennent les briques Tetra Pak, les bouteilles PET, les bouteilles en verre, les canettes, les sachets et autres. Les canaux de distribution comprennent les supermarchés/hypermarchés, les commerces de proximité/épiceries, la vente en ligne et d'autres canaux. Géographiquement, le marché couvre le Royaume-Uni, l'Allemagne, la France, l'Italie, l'Espagne, les Pays-Bas et le reste de l'Europe.

Pour chaque segment, la dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (millions USD).

| Jus de fruits |

| Jus de légumes |

| Jus 100 % |

| Nectar (25-99 % de jus) |

| Boissons aux jus (< 25 % de jus) |

| Conventionnel |

| Biologique |

| Briques Tetra Pak |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes |

| Sachets et autres |

| Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries |

| Vente en ligne |

| Autres canaux de distribution |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Reste de l'Europe |

| Par catégorie | Jus de fruits |

| Jus de légumes | |

| Par type | Jus 100 % |

| Nectar (25-99 % de jus) | |

| Boissons aux jus (< 25 % de jus) | |

| Par nature | Conventionnel |

| Biologique | |

| Par type d'emballage | Briques Tetra Pak |

| Bouteilles PET | |

| Bouteilles en verre | |

| Canettes | |

| Sachets et autres | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Commerces de proximité/Épiceries | |

| Vente en ligne | |

| Autres canaux de distribution | |

| Par géographie | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché européen des jus de fruits et légumes ?

Le marché européen des jus de fruits et légumes est évalué à 25,6 milliards USD en 2026.

À quelle vitesse le marché européen des jus de fruits et légumes devrait-il croître ?

Le marché devrait se développer à un CAGR de 5,27 %, pour atteindre 33,09 milliards USD d'ici 2031.

Quel pays est le plus grand consommateur de jus de fruits et légumes en Europe ?

L'Allemagne est en tête avec une part de 20,12 %, soutenue par une infrastructure de transformation avancée et une forte demande de produits biologiques.

Quel format d'emballage connaît la croissance la plus rapide dans la région ?

Les bouteilles PET affichent la croissance la plus rapide avec un CAGR de 6,02 % grâce aux progrès du recyclage et à la praticité des bouchons refermables.

Dernière mise à jour de la page le: