Tamaño y Participación del Mercado de Concentrados de Jugo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

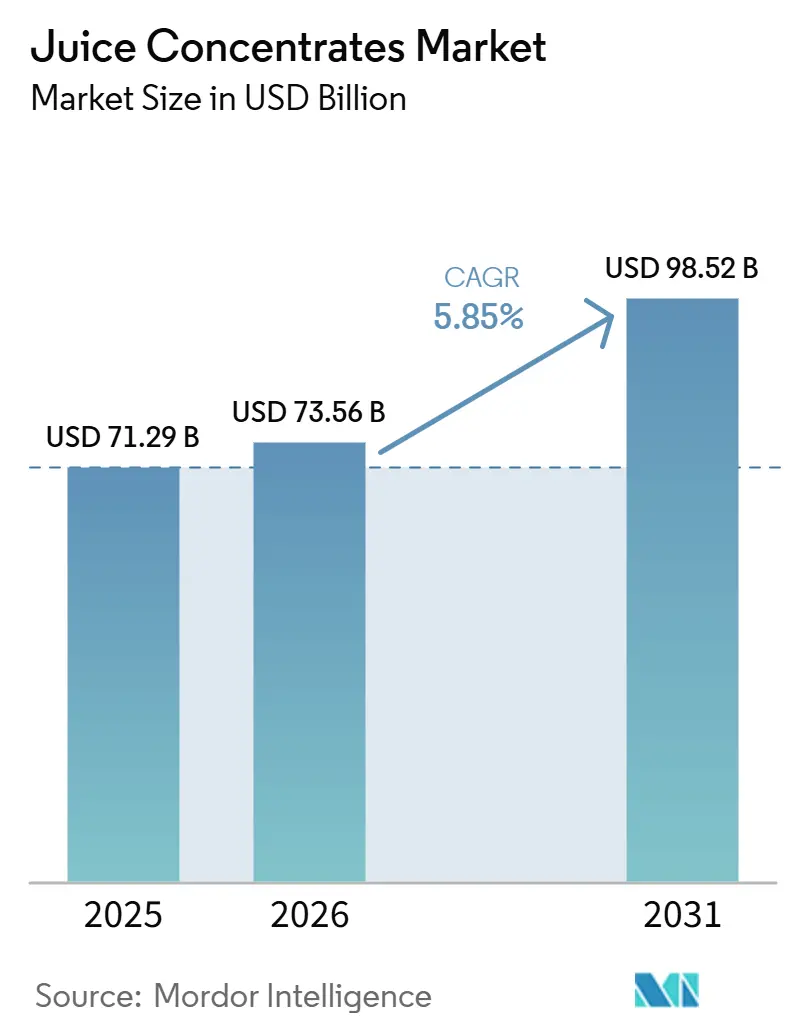

| Tamaño del Mercado (2026) | 73.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

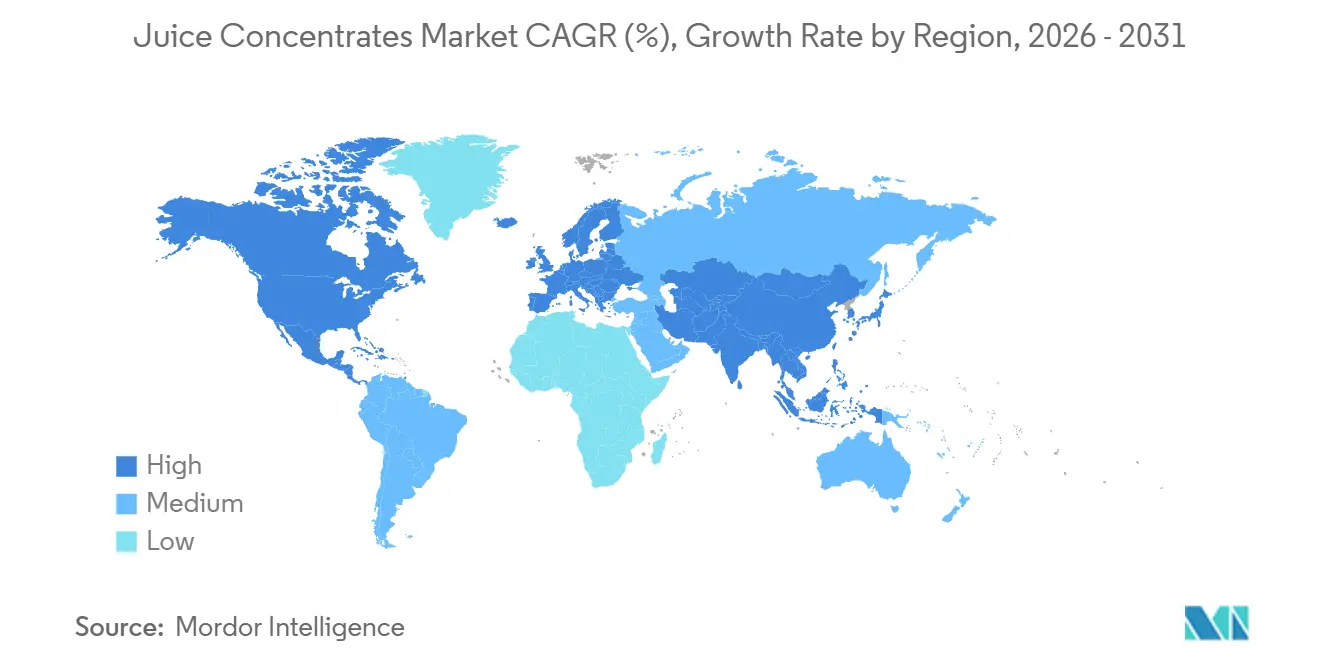

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concentrados de Jugo por Mordor Intelligence

Se proyecta que el tamaño del mercado de concentrados de jugo será de USD 71,29 mil millones en 2025, USD 73,56 mil millones en 2026, y alcanzará USD 98,52 mil millones en 2031, creciendo a una CAGR del 5,85% de 2026 a 2031. Los concentrados se han convertido en el componente preferido para bebidas listas para consumir, rellenos de panadería, mezclas lácteas y alimentos de origen vegetal, ya que reducen los costos de flete, prolongan la vida útil y ofrecen un sabor consistente. Europa continúa recompensando a los proveedores que certifican insumos orgánicos y de etiqueta limpia, mientras que la clase media urbana de Asia-Pacífico está adoptando bebidas estables en anaquel a un ritmo acelerado. Los avances en filtración por membrana y secado por atomización están mejorando la retención de aromas y haciendo viables los polvos ligeros para el comercio de larga distancia. Al mismo tiempo, las grandes empresas de bebidas están colaborando con los procesadores de concentrados para reformular productos en línea con los mandatos de reducción de azúcar y las tendencias de nutrición funcional.

Conclusiones Clave del Informe

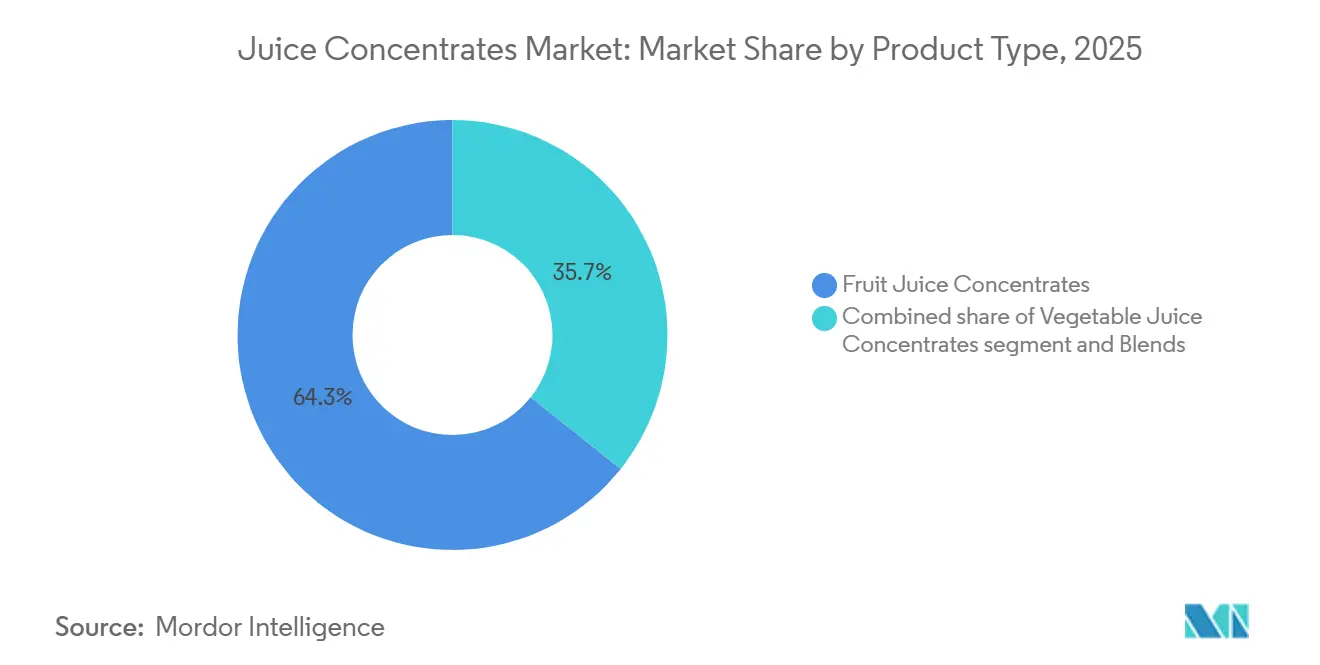

- Por tipo, los concentrados de frutas lideraron con el 64,29% de la participación del mercado de concentrados de jugo de frutas y verduras en 2025, mientras que los concentrados de verduras se están expandiendo a una CAGR del 6,65% hasta 2031.

- Por forma, los formatos líquidos retuvieron el 71,23% de la participación de ingresos en 2025; se proyecta que los polvos crecerán a una CAGR del 7,16% hasta 2031.

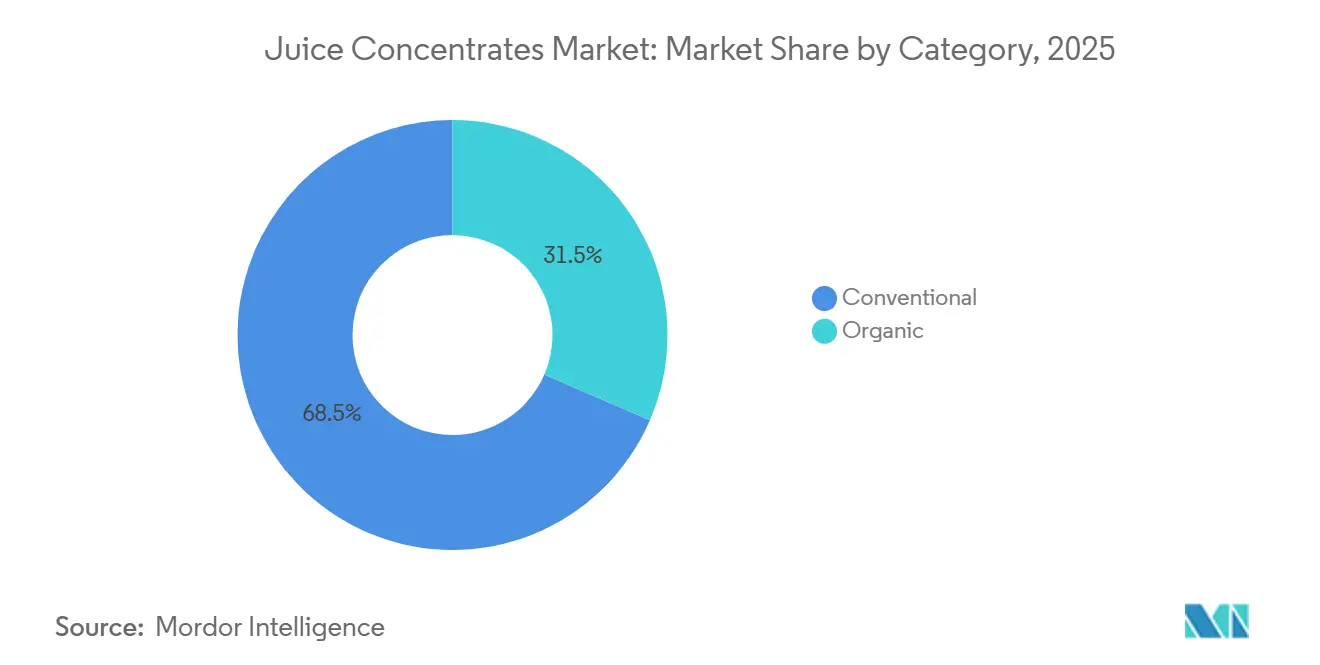

- Por categoría, los productos convencionales representaron el 68,52% del mercado de concentrados de jugo de frutas y verduras en 2025, y se prevé que las variantes orgánicas crezcan a una CAGR del 7,28% hasta 2031.

- Por aplicación, las bebidas representaron el 32,15% del volumen en 2025, y la panadería y confitería avanzan a una CAGR del 6,69% hasta 2031.

- Por geografía, Europa aseguró una participación del 35,84% en 2025, y Asia-Pacífico registrará la CAGR más alta del 7,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Concentrados de Jugo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia sobre Salud y Bienestar | +1.2% | Global, con segmentos premium en América del Norte, Europa Occidental, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente Demanda de Bebidas de Conveniencia y Listas para Consumir | +1.0% | Global, liderado por América del Norte, centros urbanos de Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Expansión de Mezclas de Múltiples Frutas y Frutas Exóticas | +0.8% | Europa, América del Norte, canales premium en Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencias Favorables en Ingredientes Naturales y Mínimamente Procesados | +1.1% | América del Norte, UE, Australia, Asia urbana | Mediano plazo (2-4 años) |

| Urbanización y Penetración del Comercio Minorista Moderno | +0.9% | Asia-Pacífico (China, India, Sudeste Asiático), Oriente Medio, América Latina | Largo plazo (≥ 4 años) |

| Mejoras Tecnológicas en Concentración y Procesamiento | +0.7% | Global, con adopción temprana en América del Norte, UE e instalaciones avanzadas de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre Salud y Bienestar

La demanda de los consumidores de nutrición funcional está impulsando cambios en las formulaciones de concentrados, con un enfoque en mezclas que proporcionan polifenoles, vitaminas y fibra junto con dulzura. Wonder Juice, que se lanzará en marzo de 2026, ofrecerá concentrados orgánicos prensados en frío comercializados como alternativas de etiqueta limpia a la fortificación sintética de vitaminas. Estos productos están dirigidos a millennials y consumidores de la Generación Z conscientes de la salud que están dispuestos a pagar una prima por la transparencia. Esta tendencia también está influyendo en el sector de servicios de alimentación, donde los operadores están actualizando los menús de desayuno y las barras de batidos con concentrados certificados por los estándares USDA Organic o EU Organic para cumplir con los requisitos institucionales de bienestar. El cambio es particularmente evidente en América del Norte y Europa Occidental, donde regulaciones como el etiquetado actualizado de Información Nutricional de la FDA (21 CFR 101) y el Reglamento 1169/2011 de la UE sobre información alimentaria exigen a los fabricantes que divulguen los azúcares añadidos[1]Fuente: Administración de Alimentos y Medicamentos, "Regla Final de Etiqueta de Información Nutricional 21 CFR Parte 101," fda.gov. Esto beneficia indirectamente a los concentrados con azúcares naturales de frutas sobre aquellos que contienen jarabe de maíz de alta fructosa. Los proveedores de ingredientes están respondiendo creando concentrados con niveles de Brix más altos y acidez reducida, lo que permite a los formuladores de bebidas reducir el contenido de azúcar añadido mientras mantienen el sabor. A mediano plazo, el impacto refleja el desfase temporal entre el desarrollo del producto y la adopción generalizada por parte del consumidor, a medida que las marcas reformulan sus carteras y educan a los compradores minoristas sobre la dinámica costo-beneficio de los concentrados premium.

Creciente Demanda de Bebidas de Conveniencia y Listas para Consumir

La urbanización y la disponibilidad limitada de tiempo están impulsando la demanda de bebidas de una sola porción y estables en anaquel. Estas bebidas, que a menudo utilizan concentrados, proporcionan un sabor consistente y eficiencia de costos. Maison Perrier introdujo aguas con gas listas para consumir de maracuyá y mora a principios de 2025. Al utilizar concentrados de frutas, lograron color y sabor naturales sin aditivos artificiales, asegurando una posición en el segmento premium de agua con gas. En el tercer trimestre de 2025, Sun Cruiser lanzó mezclas tropicales bajas en azúcar, seguido por la introducción de shots funcionales listos para consumir de Daily Dose a finales de 2025. Ambas marcas incorporaron bases de frutas concentradas para garantizar la vida útil en temperatura ambiente y reducir la dependencia de la logística de cadena de frío. Estos lanzamientos significan un cambio significativo: los proveedores de concentrados han pasado de ser simples proveedores de ingredientes a socios activos. Ahora colaboran con marcas de bebidas para desarrollar perfiles sensoriales, optimizando el Brix, la acidez y la sensación en boca para formatos específicos de bebidas listas para consumir. El impacto a corto plazo es evidente en el rápido crecimiento de las unidades de mantenimiento de existencias en el comercio minorista de conveniencia y el comercio electrónico. En 2025, el espacio en estantes para bebidas listas para consumir se expandió considerablemente, una tendencia que continúa en 2026. Los centros urbanos en Asia-Pacífico, particularmente las ciudades de primer y segundo nivel en China, junto con el creciente sector minorista moderno en Oriente Medio, están liderando la absorción de mayores volúmenes de bebidas listas para consumir. Para satisfacer esta demanda, los proveedores de concentrados están estableciendo instalaciones de mezcla regionales para apoyar modelos de fabricación justo a tiempo.

Expansión de Mezclas de Múltiples Frutas y Frutas Exóticas

La diferenciación de bebidas depende cada vez más de combinaciones de sabores novedosas que combinan frutas familiares con variedades exóticas como la fruta del dragón, el yuzu, el acaí y el maracuyá. Esta tendencia es más visible en Europa y América del Norte, donde las marcas de etiqueta privada y bebidas artesanales utilizan concentrados de múltiples frutas para obtener precios premium y diferenciación en estantes. El lanzamiento de Wonder Juice en marzo de 2026 presentó mezclas de manzana, remolacha y jengibre, dirigidas a consumidores que buscan beneficios funcionales más allá de la hidratación. La lógica comercial es convincente: los concentrados de frutas exóticas típicamente tienen precios por kilogramo entre un 20% y un 40% más altos que los concentrados de manzana o naranja, sin embargo, su inclusión en un 5% a 15% de la formulación total ofrece un impacto sensorial y atractivo de etiqueta desproporcionado. Los proveedores de concentrados están respondiendo asegurando acuerdos de compra a largo plazo con productores en el Sudeste Asiático, América del Sur y África subsahariana para estabilizar las cadenas de suministro de frutas exóticas que históricamente sufrían de estacionalidad y variabilidad de calidad. El impacto a mediano plazo refleja el tiempo necesario para escalar el abastecimiento de frutas exóticas, establecer estándares de calidad y educar a los formuladores de bebidas sobre el manejo de concentrados con perfiles de pH, Brix y enzimáticos desconocidos.

Tendencias Favorables en Ingredientes Naturales y Mínimamente Procesados

Los métodos de concentración no térmicos que preservan los aromáticos volátiles, las antocianinas y la vitamina C se están convirtiendo en una prioridad para los compradores, impulsando cambios en el procesamiento de concentrados. La tecnología de ósmosis directa y destilación por membrana de la Universidad de Cornell, que concentra el jugo sin calor, está siendo probada por procesadores medianos que buscan mejorar la retención de nutrientes. De manera similar, el proceso de molienda en frío de VeggieWonder para concentrados de verduras retiene la integridad de la pared celular y produce concentrados turbios y ricos en fibra, atractivos para los desarrolladores de batidos de origen vegetal y alimentos para bebés. Estas innovaciones subrayan un desafío clave de la industria: los métodos tradicionales de evaporación térmica (película descendente y película ascendente) proporcionan un alto rendimiento a un bajo costo unitario, pero degradan los compuestos sensibles al calor, mientras que las tecnologías de membrana como la ósmosis inversa, la ultrafiltración y la microfiltración preservan la calidad pero requieren mayores inversiones de capital y energía. A mediano plazo, se espera que la adopción avance gradualmente a medida que los procesadores evalúen el retorno de la inversión. Los primeros adoptantes en América del Norte, la UE y las instalaciones avanzadas de Asia-Pacífico están liderando el camino mediante la implementación de sistemas híbridos que combinan la preconcentración por membrana con el acabado térmico de corta duración, logrando un equilibrio entre calidad, costo y rendimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Fluctuantes y Volátiles de las Materias Primas | -0.9% | Global, agudo en Brasil, Florida, cinturones citrícolas mediterráneos | Corto plazo (≤ 2 años) |

| Regulaciones Estrictas de Seguridad Alimentaria y Etiquetado | -0.5% | América del Norte (FDA), UE (EFSA), Asia-Pacífico (FSSAI, SAMR de China) | Mediano plazo (2-4 años) |

| Estacionalidad y Riesgos Relacionados con los Cultivos | -0.7% | Brasil, Florida, Mediterráneo, cinturones frutícolas de India y China | Corto plazo (≤ 2 años) |

| Creciente Preferencia por Jugos No Concentrados y Jugos Frescos | -1.5% | Global, particularmente Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Fluctuantes y Volátiles de las Materias Primas

Las fluctuaciones en el costo de las materias primas comprimen los márgenes de los procesadores y desestabilizan los contratos de suministro a largo plazo. Los precios de la naranja pera entregada en la industria en Brasil cayeron un 7,69% mes a mes a BRL 34,53 por caja de 40,8 kg en la primera parte de febrero de 2026, mientras que los precios en árbol disminuyeron un 2,87% a BRL 41,40, reflejando el final de la temporada de molienda 2025/26 y la reducción de los volúmenes cosechados. Por el contrario, los precios del concentrado de jugo de naranja oscilaron desde máximos históricos de USD 6.000 a USD 7.000 por tonelada en 2023/24 (impulsados por la escasez de suministro brasileño) a USD 2.800 a USD 3.500 por tonelada en 2025/26 a medida que la producción se recuperó parcialmente, aunque los precios siguen siendo históricamente elevados debido a la presión persistente del Huanglongbing y las existencias globales ajustadas. Esta volatilidad obliga a los fabricantes de bebidas a cubrirse mediante contratos de futuros o acuerdos de maquila, añadiendo complejidad y requisitos de capital de trabajo. Los procesadores más pequeños sin capacidades de cobertura enfrentan un riesgo de margen agudo, particularmente cuando los contratos de suministro de varios meses fijan los costos de la fruta que posteriormente caen, dejándolos sin competitividad frente a los compradores al contado. El impacto a corto plazo refleja la transmisión inmediata de los cambios en el costo de la fruta a los precios de los concentrados, con efectos de rezago a medida que los contratos anuales se renuevan y los compradores renegocian los términos.

Regulaciones Estrictas de Seguridad Alimentaria y Etiquetado

Los costos de cumplimiento regulatorio están aumentando a medida que las autoridades endurecen los estándares para contaminantes, trazabilidad y declaraciones de etiqueta. El 21 CFR Parte 146 de la FDA exige estándares de composición específicos para jugos de frutas y concentrados, incluidos niveles mínimos de Brix, acidez máxima e ingredientes permitidos, mientras que los protocolos de Análisis de Peligros y Puntos Críticos de Control requieren controles documentados en cada etapa del procesamiento. La Norma General del Codex Alimentarius para Aditivos Alimentarios establece puntos de referencia globales para conservantes, antioxidantes y aditivos colorantes en concentrados, con actualizaciones recientes en 2025 que endurecen los límites de sulfitos y benzoatos en productos con etiqueta orgánica. El cumplimiento requiere inversión en laboratorios analíticos, auditorías de terceros y sistemas de trazabilidad de la cadena de suministro, con costos que impactan desproporcionadamente a los procesadores medianos que carecen de la escala para amortizar los gastos generales fijos de cumplimiento. El impacto a mediano plazo refleja el desfase entre la publicación regulatoria y la aplicación, a medida que los procesadores actualizan las instalaciones, reentrenan al personal y recertifican los productos para cumplir con los nuevos estándares, con el riesgo de incumplimiento concentrado en los productores orientados a la exportación que sirven a múltiples jurisdicciones con reglas divergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Concentrados de Verduras Ganan Terreno en Aplicaciones Saladas

Los concentrados de jugo de frutas representaron el 64,29% del valor del mercado en 2025, anclados por mezclas de naranja, manzana, uva y tropicales que sirven como columna vertebral para bebidas de jugo minoristas, néctares y programas de bebidas para servicios de alimentación. Los concentrados de jugo de verduras, aunque menores en volumen absoluto, se prevé que crezcan a una CAGR del 6,65% hasta 2031, impulsados por la reformulación en sopas, salsas, alimentos para bebés y bebidas de origen vegetal donde los concentrados de zanahoria, remolacha, espinaca y tomate ofrecen color natural, profundidad de umami y densidad nutricional sin aditivos artificiales. El proceso de molienda en frío de VeggieWonder preserva la integridad de la pared celular, produciendo concentrados turbios y ricos en fibra que atraen a los formuladores de etiqueta limpia. Las mezclas, que combinan concentrados de frutas y verduras, están ganando participación en las categorías de bebidas funcionales y alimentos para bebés, donde los formuladores buscan equilibrar la dulzura, la acidez y los perfiles de micronutrientes en un único sistema de ingredientes.

El crecimiento más rápido de los concentrados de verduras refleja un cambio estructural en cómo los fabricantes de alimentos abordan el color y el sabor. Los colorantes sintéticos enfrentan un escrutinio regulatorio creciente bajo el Reglamento UE 1333/2008, y el rechazo de los consumidores a los ingredientes artificiales está impulsando la reformulación hacia alternativas derivadas de verduras[2]Fuente: Comisión Europea, "Reglamento (UE) N.º 1333/2008 sobre aditivos alimentarios," europa.eu. El concentrado de remolacha, por ejemplo, proporciona tonos rojos para yogur, helado y confitería, mientras que el concentrado de zanahoria proporciona tonos anaranjados para glaseados de panadería y postres lácteos. Esta sustitución está particularmente avanzada en Europa, donde la penetración de etiqueta limpia supera el 40% en los canales de supermercados premium, y en América del Norte, donde los estándares de calidad de Whole Foods Market prohíben efectivamente los colores sintéticos en los productos de etiqueta privada. El concentrado de tomate sigue siendo el segmento de verduras más grande por volumen, sirviendo como base para salsas de pasta, sopas y platos preparados, aunque el crecimiento se está desacelerando a medida que la categoría madura y la competencia de los tomates frescos se intensifica en los modelos de cadena de suministro corta.

Por Forma: Los Concentrados en Polvo se Expanden en Canales de Exportación y Temperatura Ambiente

Los concentrados líquidos representaron el 71,23% del valor del mercado en 2025, favorecidos por su facilidad de reconstitución, menor complejidad de procesamiento y cadenas de suministro establecidas que vinculan las regiones productoras de frutas con los centros de fabricación de bebidas. Los concentrados en polvo, sin embargo, se prevé que crezcan a una CAGR del 7,16% hasta 2031, impulsados por innovaciones en secado por atomización y secado por aire deshumidificado que reducen el contenido de humedad por debajo del 3%, extienden la vida útil a 18 a 24 meses y reducen los costos de transporte hasta en un 70% en comparación con los equivalentes líquidos. Las técnicas de secado por atomización ahora incorporan agentes portadores como la maltodextrina y la goma arábiga para prevenir el apelmazamiento y preservar los aromáticos volátiles, lo que permite la producción de polvos de flujo libre que se reconstituyen limpiamente en agua fría. Este formato es particularmente atractivo para los procesadores orientados a la exportación en América del Sur, África subsahariana y el Sudeste Asiático, donde las temperaturas ambientales y la infraestructura limitada de cadena de frío favorecen el polvo sobre los concentrados líquidos que requieren transporte y almacenamiento refrigerado.

Los concentrados en polvo también están ganando terreno en los servicios de alimentación institucionales y las aplicaciones de panadería industrial, donde los formuladores valoran la vida útil extendida y la precisión de dosificación que ofrecen los polvos. Una panadería que produce pasteles rellenos de frutas, por ejemplo, puede almacenar el concentrado en polvo a temperatura ambiente durante 12 a 18 meses y reconstituir lotes a demanda, reduciendo el desperdicio y el capital de trabajo inmovilizado en inventario refrigerado. Las inversiones en biotecnología de Kerry Group, incluidos los sistemas enzimáticos que mejoran la dulzura natural y los moduladores de sabor derivados de la fermentación, están permitiendo concentrados en polvo con perfiles sensoriales mejorados que compiten con los concentrados líquidos en aplicaciones premium.

Por Categoría: Los Concentrados Orgánicos Obtienen Precios Premium a Pesar de los Desafíos de Escala

Los concentrados convencionales representaron el 68,52% del valor del mercado en 2025, beneficiándose de cadenas de suministro establecidas, menores costos de materias primas y mayor disponibilidad en variedades de frutas y geografías. Los concentrados orgánicos, aunque menores en volumen absoluto, se prevé que crezcan a una CAGR del 7,28% hasta 2031, reflejando una premiumización sostenida en América del Norte, Europa Occidental y los mercados urbanos de Asia-Pacífico, donde los consumidores pagan primas de precio del 20% al 50% por certificaciones USDA Organic, EU Organic o equivalentes. Las ventas de alimentos y bebidas orgánicos en la UE alcanzaron aproximadamente USD 62,7 mil millones en 2025, frente a EUR 50 mil millones en 2024, con las categorías de jugos y néctares orgánicos creciendo más rápido que el mercado orgánico en general[3]Fuente: Servicio Agrícola Exterior del USDA, "Alimentos y Bebidas Orgánicos Anuales," usda.gov. Este crecimiento se concentra en cadenas de supermercados premium, minoristas de alimentos naturales y plataformas de comercio electrónico donde los compradores buscan activamente etiquetas orgánicas y están dispuestos a absorber precios más altos.

El suministro de concentrados orgánicos, sin embargo, enfrenta restricciones estructurales. Los huertos de frutas orgánicas requieren períodos de transición de 3 años antes de la certificación, lo que limita la velocidad a la que los procesadores pueden escalar el abastecimiento orgánico. Los rendimientos son típicamente entre un 10% y un 30% más bajos que los huertos convencionales debido a las restricciones en pesticidas y fertilizantes sintéticos, lo que eleva los costos de fruta por kilogramo. Los procesadores también deben mantener líneas de manejo, almacenamiento y procesamiento segregadas para preservar la integridad orgánica, añadiendo complejidad de capital y operativa. Estos factores explican por qué los concentrados orgánicos obtienen primas de precio del 25% al 60% sobre los equivalentes convencionales, aunque la prima se está reduciendo en categorías maduras como los concentrados orgánicos de manzana y naranja a medida que la oferta escala y la competencia se intensifica. Las categorías orgánicas emergentes, incluidas las frutas exóticas y los concentrados de verduras, mantienen primas más amplias debido a la oferta limitada y la demanda de nicho. Las perspectivas de crecimiento a mediano plazo reflejan el desfase entre las plantaciones de huertos orgánicos y la cosecha comercial, con las expansiones de superficie en 2024 y 2025 traduciéndose en suministro incremental en 2027 y más allá.

Por Aplicación: Panadería y Confitería Impulsan el Crecimiento más Rápido

En 2025, las bebidas representaron el 32,15% del volumen de concentrados, convirtiéndolas en la aplicación más grande. Esto incluye bebidas de jugo minoristas, néctares, bebidas funcionales, alternativas bajas en alcohol y sin alcohol, y programas de bebidas para servicios de alimentación. Las aplicaciones de panadería y confitería, aunque menores en volumen, se proyecta que crezcan a una CAGR del 6,69% hasta 2031, a medida que los fabricantes reemplazan los colores y sabores sintéticos con concentrados de frutas y verduras para satisfacer las demandas de etiqueta limpia. En la panadería, los concentrados de frutas añaden dulzura natural, acidez y retención de humedad, mientras que los concentrados de verduras como la remolacha, la zanahoria y la espinaca proporcionan color sin colorantes artificiales. Europa lidera esta tendencia debido al Reglamento UE 1333/2008, que limita los aditivos sintéticos, seguida de América del Norte, donde minoristas como Whole Foods Market y Trader Joe's aplican estándares de etiqueta privada que prohíben los colores y sabores artificiales.

En 2025, los lácteos y alimentos congelados utilizaron una participación significativa de concentrados. Los fabricantes de yogur, helado y postres congelados utilizaron concentrados de frutas para el sabor, el color y la textura, equilibrando el costo y la vida útil. Las sopas y salsas, aunque menores, son estratégicamente importantes, con concentrados de tomate, zanahoria y remolacha formando bases para platos preparados, salsas de pasta y platos étnicos. Los alimentos para bebés son el subsegmento de más rápido crecimiento, impulsado por la demanda de ingredientes orgánicos y mínimamente procesados y las regulaciones para reducir los azúcares añadidos. Los concentrados de zanahoria, batata y espinaca se utilizan cada vez más en alimentos para bebés a medida que los fabricantes reformulan los purés para aumentar la densidad de micronutrientes para los padres conscientes de la salud. La categoría "Otros", que incluye nutracéuticos, suplementos dietéticos y productos farmacéuticos, se está expandiendo a medida que los proveedores desarrollan formatos de alto Brix y baja humedad para encapsulación y formulaciones de tabletas, ofreciendo nutrición concentrada de frutas y verduras en formas convenientes.

Análisis Geográfico

En 2025, Europa representó el 35,84% del valor del mercado, impulsado por el alto consumo per cápita de mezclas de jugo orgánico, las regulaciones de etiqueta limpia y una infraestructura minorista madura que apoya los precios premium. Alemania, el Reino Unido, Francia, Italia y España dominaron la demanda, con Alemania destacando en certificación orgánica y el Reino Unido innovando en bebidas bajas en azúcar y funcionales. Los Países Bajos, aprovechando el puerto de Róterdam, sirvieron como centro de importación de concentrados de frutas tropicales para su reexportación en toda Europa. Suecia y Polonia emergieron como mercados en crecimiento debido al aumento de la penetración del comercio minorista moderno y la preferencia de los consumidores por los ingredientes naturales. La industria de confitería de Bélgica impulsó la demanda de concentrados de frutas, mientras que el crecimiento de Europa se mantuvo moderado debido al estancamiento de la población y los desafíos económicos.

Se prevé que Asia-Pacífico crezca a una CAGR del 7,41% hasta 2031, impulsado por la urbanización, el aumento de los ingresos y la expansión del comercio minorista moderno en China, India, Japón, Australia, Corea del Sur, Vietnam e Indonesia. China adoptó innovaciones en bebidas funcionales y bajas en azúcar, mientras que el comercio minorista organizado de India se expandió a ciudades más pequeñas, impulsando la demanda de bebidas de jugo con concentrados de mango y guayaba. El mercado de Japón se centró en productos premium y funcionales, mientras que las regulaciones de etiqueta limpia de Australia impulsaron la demanda de concentrados orgánicos. La cultura de cafeterías de Corea del Sur y las poblaciones jóvenes de Vietnam e Indonesia, junto con la infraestructura de cadena de frío, apoyaron el crecimiento en bebidas estables en anaquel y alimentos procesados.

América del Norte, liderada por Estados Unidos, Canadá y México, absorbió volúmenes significativos de concentrados en 2025, impulsada por la fabricación de bebidas a gran escala y el procesamiento orientado a la exportación. Estados Unidos siguió siendo el mercado más grande, con estrictas regulaciones de la FDA y protocolos de Análisis de Peligros y Puntos Críticos de Control que garantizan la calidad. Canadá enfrentó complejidades de cumplimiento debido al etiquetado bilingüe, mientras que México aprovechó los términos comerciales del USMCA y los menores costos laborales para servir a las marcas norteamericanas. América del Sur, liderada por Brasil, Argentina y Chile, suministró concentrados de naranja y frutas tropicales a nivel mundial, con Brasil exportando el 80% de su producción. Oriente Medio y África, incluidos los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica, experimentaron un rápido crecimiento debido a la urbanización, la demografía juvenil y la expansión del comercio minorista moderno, con proveedores multinacionales invirtiendo en producción localizada para satisfacer la demanda regional.

Panorama Competitivo

El mercado de concentrados de jugo de frutas y verduras está moderadamente fragmentado, con un índice de concentración de 4, lo que significa que ningún actor único domina el mercado. Los líderes multinacionales de ingredientes como Archer Daniels Midland Company, Kerry Group, Ingredion Incorporated, Dohler Group y Symrise AG compiten junto con procesadores regionales, cooperativas citrícolas verticalmente integradas y fabricantes por maquila. Estas entidades atienden aplicaciones de nicho o regiones geográficas específicas. Las tendencias estratégicas indican una división clara: los actores más grandes están invirtiendo en biotecnología, sistemas de sabor derivados de la fermentación y tecnologías de concentración por membrana para mejorar la calidad y la funcionalidad. Mientras tanto, los procesadores medianos priorizan la eficiencia de costos, la proximidad a las fuentes de materias primas y los acuerdos de maquila flexibles, lo que permite a las marcas de bebidas externalizar la producción de concentrados sin una inversión de capital significativa.

Las oportunidades emergentes incluyen concentrados de verduras para aplicaciones saladas, mezclas orgánicas de frutas exóticas y formatos en polvo diseñados para la exportación y la distribución a temperatura ambiente. Los procesadores especializados están disrumpiendo el mercado empleando métodos de concentración no térmicos, como la ósmosis directa y la destilación por membrana, para retener los aromáticos volátiles y los compuestos nutricionales. Estos métodos les permiten asegurar precios premium en segmentos orgánicos y de alta gama, donde los compradores valoran la fidelidad sensorial y los atributos de etiqueta limpia. La tecnología se está convirtiendo cada vez más en una ventaja competitiva crítica. Las tecnologías Tastesense™ derivadas de la fermentación de Kerry Group permiten a los formuladores de bebidas reducir el contenido de azúcar entre un 20% y un 40% sin comprometer el sabor. Además, los sistemas enzimáticos de la empresa ofrecen una dulzura natural mejorada a partir de sustratos de frutas.

En 2024, la adquisición de Premier Juices por parte de Dohler Group y la expansión de su planta en Cartersville, Georgia, destacan una estrategia centrada en la integración vertical. Este enfoque tiene como objetivo servir a las marcas de bebidas norteamericanas con plazos de entrega más cortos y formulaciones personalizadas. La adquisición planificada de SunOpta por parte de Refresco por USD 1.100 millones, que se espera cierre en el segundo trimestre de 2026, refleja la consolidación en curso en el sector de co-envasado de bebidas y etiqueta privada. En este contexto, las capacidades de abastecimiento y formulación de concentrados se están convirtiendo en activos estratégicos que apoyan las ofertas de servicios integrados. Para los proveedores de concentrados que sirven a marcas de bebidas multinacionales y programas de etiqueta privada minorista, el cumplimiento de ISO 22000 (gestión de seguridad alimentaria) y FSSC 22000 (Certificación del Sistema de Seguridad Alimentaria) es ahora un requisito básico. Sin embargo, los costos fijos asociados con las auditorías de terceros y los sistemas de trazabilidad tienden a beneficiar a los actores más grandes y con mayor capital.

Líderes de la Industria de Concentrados de Jugo

Archer Daniels Midland (ADM)

AGRANA Beteiligungs-AG

Döhler Group

Kerry Group

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Archer Daniels Midland Company anunció una inversión de USD 26 millones en su instalación de Erlanger, Kentucky, para ampliar la capacidad de sabores y colores, incluidos los sistemas de color natural derivados de concentrados de frutas y verduras.

- Mayo de 2024: Döhler amplió su planta en Sudáfrica en Paarl con nuevas líneas de producción para compuestos, emulsiones y sabores tanto en formas en polvo como líquidas. La expansión aumenta la capacidad de procesamiento de concentrado de jugo a granel de la instalación, estableciéndola como un centro de fabricación. Esta mejora proporciona a los clientes regionales acceso directo a la cartera completa de compuestos de Döhler, apoyando las industrias de alimentos, bebidas y ciencias de la vida y nutrición en el sur de África.

- Abril de 2024: Symrise introdujo un concentrado de jugo de ciruela pasa de su cartera diana food™ con una garantía mínima de sorbitol en Vitafoods. El Hospital Provincial de Medicina Tradicional China de Guangdong y la Universidad de Tecnología de Guangdong realizaron un ensayo clínico con Symrise para estudiar los beneficios para la salud de este concentrado, con la participación de 38 voluntarios con estreñimiento funcional.

Alcance del Informe Global del Mercado de Concentrados de Jugo

| Concentrados de Jugo de Frutas |

| Concentrados de Jugo de Verduras |

| Mezclas |

| Líquido |

| Polvo |

| Orgánico |

| Convencional |

| Bebidas |

| Panadería y Confitería |

| Lácteos y Alimentos Congelados |

| Sopas y Salsas |

| Alimentos para Bebés |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Concentrados de Jugo de Frutas | |

| Concentrados de Jugo de Verduras | ||

| Mezclas | ||

| Por Forma | Líquido | |

| Polvo | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Aplicación | Bebidas | |

| Panadería y Confitería | ||

| Lácteos y Alimentos Congelados | ||

| Sopas y Salsas | ||

| Alimentos para Bebés | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande será la demanda global de concentrados en 2031?

Se prevé que el tamaño del mercado de concentrados de jugo de frutas y verduras alcance USD 98,52 mil millones en 2031 a una CAGR del 5,85%.

¿Qué segmento está creciendo más rápido?

Se proyecta que los concentrados en polvo se expandan a una CAGR del 7,16%, ayudados por las inversiones en secado por atomización que reducen el peso del flete y extienden la vida útil.

¿Por qué los concentrados de verduras están ganando participación?

Los concentrados de zanahoria, remolacha y espinaca reemplazan los colores sintéticos y añaden nutrientes a sopas, salsas y alimentos para bebés, impulsando una CAGR del 6,65%.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se prevé que Asia-Pacífico crezca a una CAGR del 7,41% hasta 2031 gracias a la urbanización y la expansión del comercio minorista moderno.

Última actualización de la página el: