Taille et Part du Marché de la Réglementation des Émissions des Véhicules au Japon et Analyse d'Impact

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 0.95 Milliards de dollars |

| Taille du Marché (2030) | 1.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Réglementation des Émissions des Véhicules au Japon et Analyse d'Impact par Mordor Intelligence

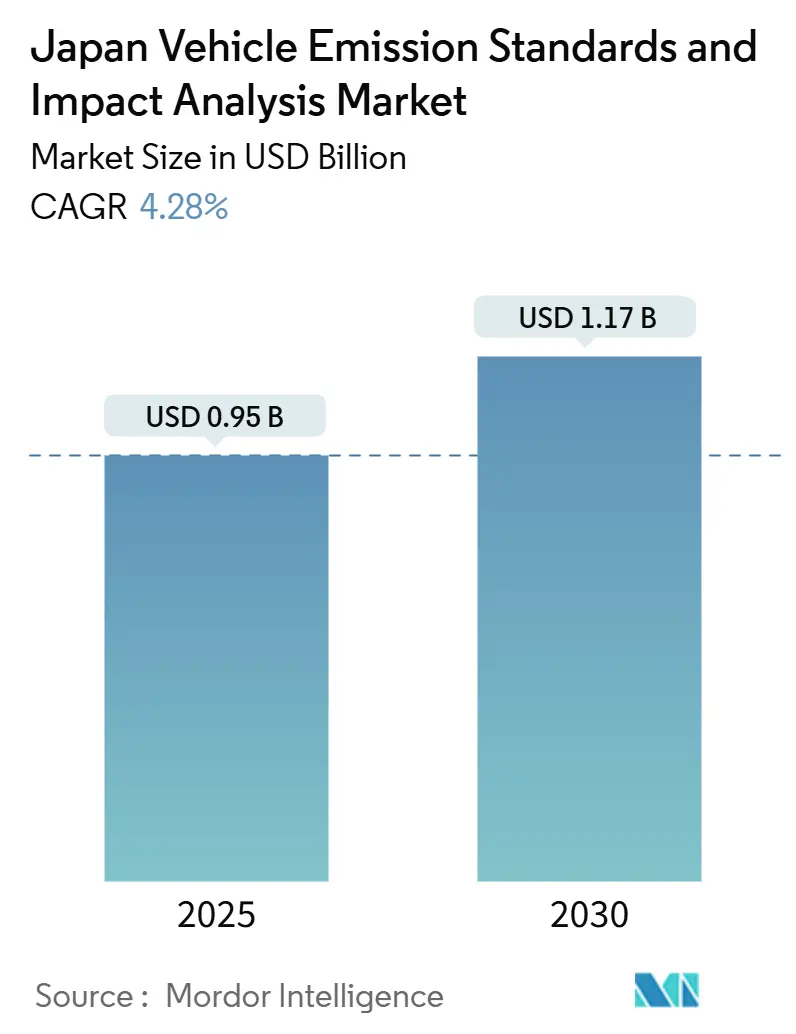

La taille du marché de la réglementation des émissions des véhicules au Japon et analyse d'impact est évaluée à 0,95 milliard USD en 2025 et devrait atteindre 1,17 milliard USD d'ici 2030, avec une expansion à un CAGR de 4,28 %. La croissance est portée par des limites post-Nouvelles Normes à Long Terme (PNLT) plus strictes pour les véhicules lourds, un objectif 2035 de 100 % de véhicules légers à zéro émission, et une demande croissante pour les tests d'émissions en conditions de conduite réelle (RDE) et les systèmes de mesure des émissions portables (PEMS). Les investissements dans les bancs de nouvelle génération, la surveillance à distance des diagnostics embarqués (OBD) et la monétisation des données CO₂ au niveau des flottes élargissent les portefeuilles de services, même si la stagnation des ventes nationales de véhicules tempère la croissance des volumes. Les fabricants d'équipements établis s'appuient sur des analyseurs propriétaires tandis que les laboratoires indépendants développent des capacités de terrain spécialisées. Les opportunités sont concentrées dans les préfectures urbaines où les zones à faibles émissions accélèrent les cycles de conformité et où le déploiement des infrastructures de recharge pour véhicules électriques intensifie les besoins de validation des performances des batteries.

Principaux Enseignements du Rapport

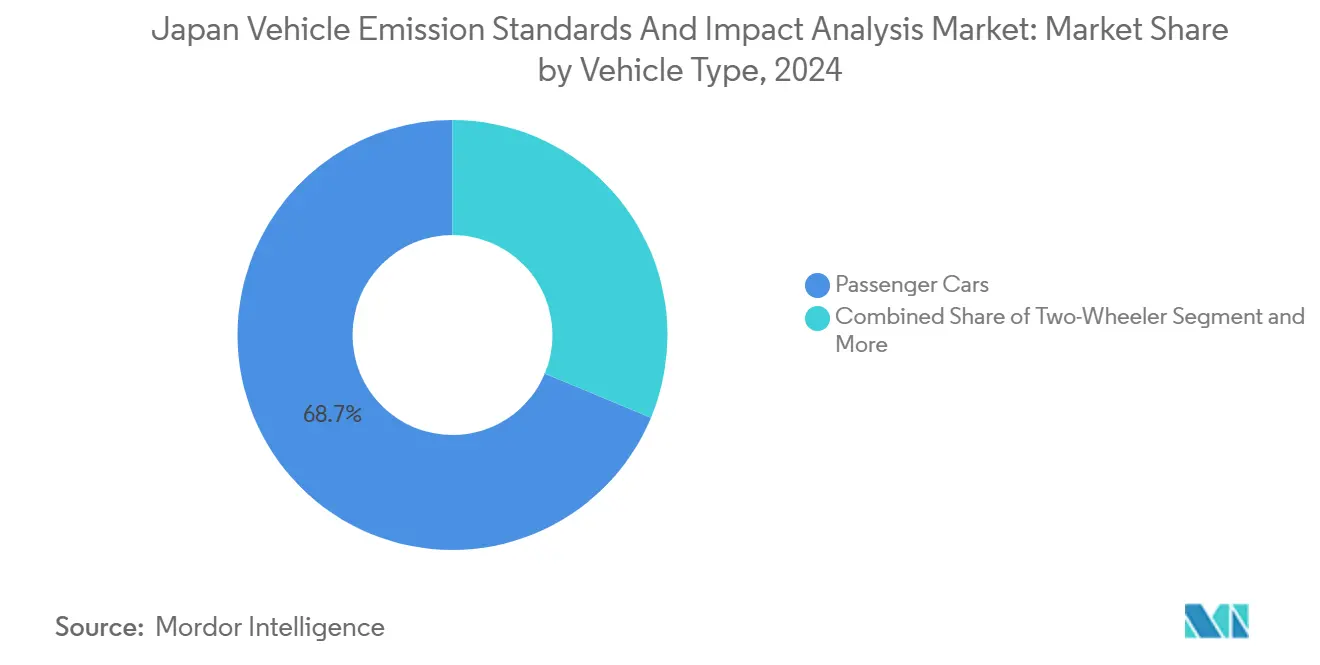

- Par type de véhicule, les voitures particulières ont dominé avec 68,72 % de la part du marché de la réglementation des émissions des véhicules au Japon et analyse d'impact en 2024 ; le segment progresse également à un CAGR de 7,29 % jusqu'en 2030.

- Par type de propulsion, les véhicules à moteur à combustion interne détenaient 87,47 % de la taille du marché de la réglementation des émissions des véhicules au Japon et analyse d'impact en 2024, tandis que les véhicules électriques à batterie enregistrent le CAGR projeté le plus rapide à 7,28 % jusqu'en 2030.

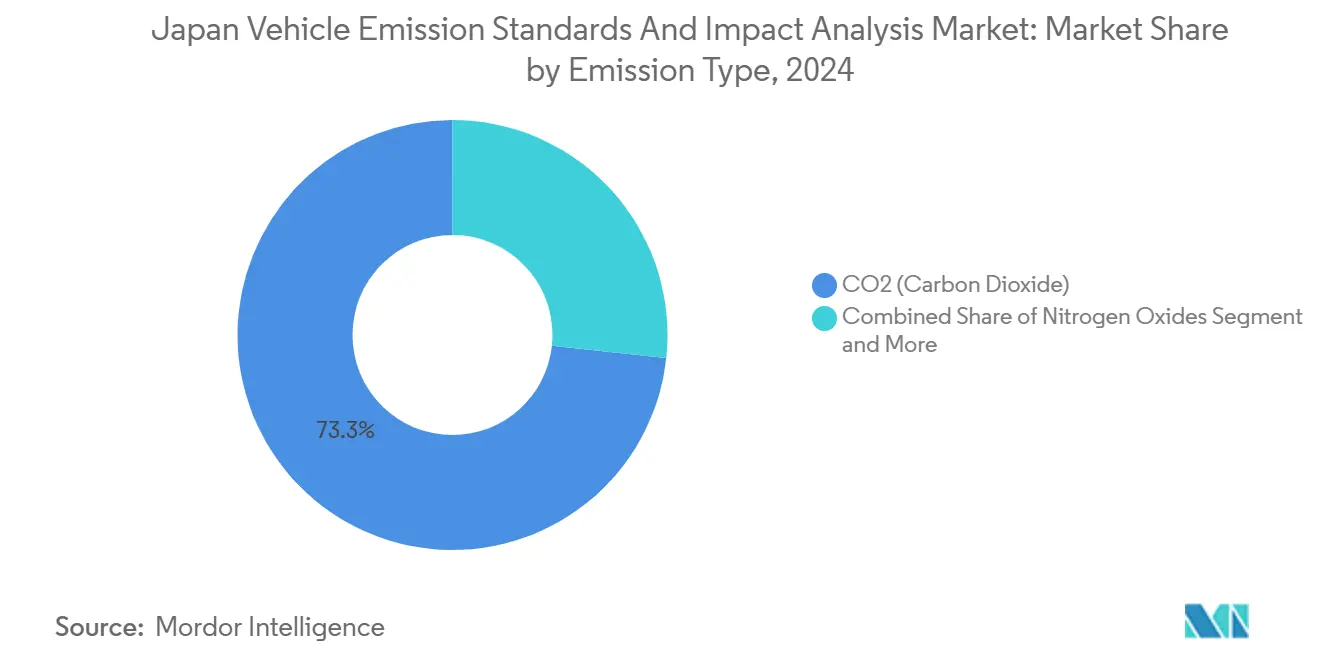

- Par type d'émission, les tests CO₂ représentaient 73,29 % de la taille du marché de la réglementation des émissions des véhicules au Japon et analyse d'impact en 2024, mais les tests NOx devraient se développer à un CAGR de 8,35 % entre 2025 et 2030.

- Par utilisateur final, les équipementiers représentaient 54,37 % de la taille du marché de la réglementation des émissions des véhicules au Japon et analyse d'impact en 2024, tandis que les laboratoires indépendants connaissent la croissance la plus rapide à un CAGR de 8,63 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Réglementation des Émissions des Véhicules au Japon et Analyse d'Impact

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des limites PNLT 2030 pour les véhicules lourds | +1.2% | Régions Kanto et Chubu | Moyen terme (2 à 4 ans) |

| Objectif 2035 de 100 % de véhicules à zéro émission pour les véhicules légers | +0.9% | Métropoles de Tokyo, Osaka, Nagoya | Long terme (≥ 4 ans) |

| Adoption des tests RDE et PEMS | +0.8% | Préfectures pilotes à l'échelle nationale | Court terme (≤ 2 ans) |

| Zones à faibles émissions dans les préfectures | +0.5% | Tokyo, Osaka, Kyoto et autres | Moyen terme (2 à 4 ans) |

| Conformité OBD à distance et télématique | +0.4% | Corridors urbains | Court terme (≤ 2 ans) |

| Monétisation des données CO₂ des flottes | +0.3% | Pôles d'entreprises dans le Kanto | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des limites post-Nouvelles Normes à Long Terme 2030 pour les véhicules lourds

Les prochaines normes PNLT du Japon exigent des tests élargis des NOx et des particules dans des cycles en conditions réelles, ce qui alourdit les budgets de conformité par modèle. Les équipementiers commerciaux regroupés dans les régions Kanto et Chubu ont développé leurs bancs de R&D et adopté les analyseurs HORIBA MEXA pour faire face à la charge de tests accrue. Les laboratoires bénéficient de programmes de validation répétés qui s'étendent jusqu'en 2030, parallèlement aux objectifs nationaux de réduction des gaz à effet de serre du secteur des transports de 46 % par rapport aux niveaux de 2013[1]« Feuille de route pour une réduction de 46 % d'ici 2030 », Ministère de l'Environnement du Japon, env.go.jp. La demande soutenue pour les dynamomètres de châssis intégrés et les unités PEMS à haut débit remodèle les plans d'investissement des centres d'essais privés et publics.

Objectif 2035 de 100 % de Véhicules à Zéro Émission pour les Véhicules Légers

Le passage à des véhicules légers entièrement à zéro émission ajoute de nouvelles couches de validation de l'efficacité des batteries, de la durabilité des piles à hydrogène et du carbone sur l'ensemble du cycle de vie[2]« Stratégie de croissance verte 2025 », Ministère de l'Économie, du Commerce et de l'Industrie, meti.go.jp. Les bancs spécifiques aux véhicules électriques coûtent environ 2 à 3 millions USD chacun, ce qui incite à des coentreprises entre fabricants d'équipements et laboratoires pour amortir les dépenses. Les préfectures pionnières donnent la priorité aux corridors de recharge, faisant des laboratoires urbains les premiers à installer des équipements de cyclage en courant continu haute puissance. Les grands équipementiers tels que Toyota alignent leurs objectifs internes sur l'échéance nationale de 2035, en intégrant la validation de flottes mixtes de véhicules hybrides, de véhicules électriques à batterie et de modèles à pile à combustible.

Adoption des Tests d'Émissions en Conditions de Conduite Réelle et des Tests PEMS

L'exigence japonaise que les nouvelles homologations de type réussissent les cycles RDE selon les protocoles UN ECE d'ici 2026 a déplacé les tests des cellules contrôlées vers la mesure sur route. Les kits PEMS fourniront des données continues sur le CO, le CO₂, les NOx et les PM sur des trajets urbains et autoroutiers, nécessitant de nouvelles compétences pour les techniciens. Les prestataires de services disposant d'équipes mobiles prennent un avantage, et la solide réputation de HORIBA dans les tests d'émissions lui permet de décrocher des contrats publics. L'application sur le terrain est déjà en augmentation dans les préfectures pilotes.

Programmes Pilotes de Zones à Faibles Émissions au Niveau des Préfectures

Les ordonnances locales de Tokyo, Osaka et Kyoto imposent des normes plus strictes que les règles nationales, fragmentant les calendriers de conformité. Les véhicules nécessitent une double certification, nationale et locale, ce qui augmente la fréquence des tests et alourdit la charge de travail des laboratoires indépendants. Tokyo à elle seule génère davantage de tests répétés, et des zones similaires sont à l'étude à Saitama et Aichi. Le modèle décentralisé accélère la demande dans des zones spécifiques que les grands centres nationaux ne peuvent pas toujours desservir, ouvrant la voie à des prestataires de niche.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Stagnation des ventes nationales de véhicules | -0.7% | Régions rurales | Long terme (≥ 4 ans) |

| Investissements élevés pour les bancs de nouvelle génération | -0.5% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens | -0.4% | Kyushu et Tohoku | Moyen terme (2 à 4 ans) |

| Coûts de conformité liés à la confidentialité des données télématiques | -0.2% | Kanto à forte densité d'entreprises | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Stagnation de la Croissance du Volume des Ventes Nationales de Véhicules

Les immatriculations annuelles restent bloquées, limitant les nouvelles certifications de modèles[3]« Données sur les nouvelles immatriculations de véhicules 2024 », Association des concessionnaires automobiles du Japon, jada.or.jp. Avec moins de nouveaux lancements, les équipementiers allongent les cycles de produits, comprimant les revenus traditionnels des laboratoires. Les préfectures rurales souffrent le plus, car les populations vieillissantes migrent vers les zones urbaines, réduisant la demande de voitures particulières et, par extension, les volumes d'inspections périodiques. Les laboratoires se diversifient dans les tests de rétrofit, mais ces services ne compensent que partiellement le manque à gagner lié aux validations de nouveaux modèles.

Dépenses d'Investissement Élevées pour les Bancs d'Essai d'Émissions de Nouvelle Génération

Les bancs avancés combinant la simulation RDE, la corrélation PEMS et le cyclage des groupes motopropulseurs électriques nécessitent entre 2 et 5 millions USD d'investissement initial et une maintenance annuelle. Les indépendants de plus petite taille font face à des lacunes de financement qui favorisent la consolidation du secteur. Les durées de vie des équipements de sept à dix ans imposent un réinvestissement continu, élevant les barrières à l'entrée pour les nouveaux acteurs. La cellule d'essai de véhicules de Kyoto de HORIBA en 2025 illustre l'ampleur du projet, avec des chambres à température contrôlée et un blindage électromagnétique que peu de concurrents peuvent égaler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de véhicule : les voitures particulières stimulent l'expansion du marché

Les voitures particulières ont capté 68,72 % du marché de la réglementation des émissions des véhicules au Japon et analyse d'impact en 2024 et devraient afficher un CAGR de 7,29 % jusqu'en 2030, reflétant la grande complexité des validations des véhicules hybrides et électriques à batterie. Ce segment stimule la demande pour les tests RDE, de consommation d'énergie et de dégradation des batteries. Les SUV et les véhicules multiusages amplifient encore les charges de travail en raison de batteries plus grandes et de cycles d'utilisation variés. Les berlines et les compactes affichent une croissance plus faible mais restent des sources de revenus stables.

Les véhicules commerciaux contribuent à des heures soutenues sur les dynamomètres pour véhicules lourds, à mesure que les normes PNLT 2030 se resserrent. Les deux-roues et les trois-roues constituent un segment de niche, régis par des normes d'émissions dédiées qui nécessitent des bancs miniatures mais génèrent des revenus absolus plus faibles. La généralisation des inspections OBD obligatoires depuis octobre 2024 pousse les services de surveillance continue pour les flottes, ajoutant une couche supplémentaire d'engagements après-marché sur le marché de la réglementation des émissions des véhicules au Japon et analyse d'impact.

Par type de propulsion : domination des moteurs à combustion interne au milieu de la transition électrique

Les véhicules à moteur à combustion interne détiennent encore 87,47 % de la part de marché en 2024, assurant une demande stable pour les tests d'échappement et d'évaporation. Les groupes motopropulseurs hybrides créent des charges de travail à double voie, nécessitant des contrôles simultanés des performances de combustion et électriques. Bien que les véhicules électriques à batterie restent faibles en volume, leur CAGR de 7,28 % jusqu'en 2030 les positionne comme la classe de propulsion à la croissance la plus rapide.

Les tests des véhicules électriques à batterie se concentrent sur les cycles JC08 et WLTC pour la consommation d'énergie, le freinage régénératif et la stabilité thermique, nécessitant des dynamomètres de groupe motopropulseur haute capacité coûtant entre 2 et 3 millions USD. Les incitations gouvernementales à l'achat allant jusqu'à 850 000 JPY (6 100 USD) et un plan pour 300 000 bornes de recharge publiques d'ici 2030 soutiennent les mises à niveau rapides des laboratoires. En conséquence, la taille du marché japonais de la réglementation des émissions des véhicules et analyse d'impact liée à la validation des véhicules électriques est appelée à connaître une croissance disproportionnée par rapport à sa base actuelle.

Par type d'émission : les tests CO₂ en tête, la croissance des tests NOx s'accélère

La conformité au CO₂ (dioxyde de carbone) représentait 73,29 % des revenus des tests en 2024, les évaluations des gaz à effet de serre sur l'ensemble du cycle de vie étant devenues courantes. Les laboratoires effectuent des cycles de conduite prolongés et des simulations en amont du carburant pour générer des indicateurs ESG d'entreprise. Les contrôles des particules et des hydrocarbures restent essentiels pour les modèles diesel et essence, avec une expansion stable mais plus lente.

Les tests de NOₓ (oxydes d'azote) constituent la catégorie en plein essor, avec une progression projetée à un CAGR de 8,35 % jusqu'en 2030, alimentée par un renforcement de l'application des règles RDE. Les analyseurs portables suivent désormais les véhicules sur des trajets urbains et alpins pour détecter les pics au-delà des conditions de laboratoire. La couverture complète des polluants accroît la complexité opérationnelle, mais permet aux prestataires intégrés de proposer des offres multi-gaz et d'approfondir leur présence sur le marché de la réglementation des émissions des véhicules au Japon et analyse d'impact.

Par utilisateurs finaux : les équipementiers en tête, les laboratoires indépendants en forte progression

Les centres internes des équipementiers ont conservé 54,37 % de la part des revenus en 2024, reflétant leur obligation en matière d'homologation de type et de tests de développement. Cependant, les laboratoires indépendants connaissent une croissance à un CAGR de 8,63 % à mesure que les réglementations se diversifient. Ils remportent des contrats pour des travaux spécialisés en RDE, en piles à combustible et en conformité télématique que les équipes internes jugent peu rentables.

Les agences gouvernementales ont élargi leurs programmes de surveillance après le scandale Volkswagen, en commandant des retests de surveillance du marché et des recherches de dispositifs de manipulation. Les opérateurs de flottes contractent de plus en plus des analyses de données CO₂ pour monétiser les crédits d'émissions, élargissant ainsi la composition de la clientèle. Ce changement de composition soutient les expansions de capacité parmi les réseaux mondiaux tels que SGS et Intertek, qui intègrent l'approvisionnement en équipements, le conseil réglementaire et la certification au sein du secteur de la réglementation des émissions des véhicules au Japon et analyse d'impact.

Analyse Géographique

Le Kanto accueille une part significative de la demande nationale de tests en raison de la densité de véhicules, de régulateurs et de centres de R&D des équipementiers à Tokyo. Les ordonnances locales imposent des limites plus strictes que les règles fédérales, poussant les fréquences de tests 25 % plus haut. Le regroupement de HORIBA, Shimadzu et de sociétés d'inspection mondiales dans la région crée une boucle d'innovation qui alimente des cycles de renouvellement rapide des équipements sur le marché japonais de la réglementation des émissions des véhicules et analyse d'impact.

Le Chubu, ancré par Nagoya, émerge rapidement sur le marché. La stratégie d'électrification diversifiée de Toyota alimente des validations de prototypes tout au long de l'année. L'occupation continue des cellules, essentielle pour une production à haut volume, incite les laboratoires à adopter des opérations en équipes flexibles. Les installations capables de gérer simultanément les productions de véhicules à moteur à combustion interne et de véhicules électriques à batterie affichent des taux d'utilisation dépassant 90 %, ce qui renforce la croissance des marges.

Le Kansai détient une part significative, soutenu par des lignes de production mixtes de camions commerciaux et de motos. Les zones à faibles émissions à Osaka ajoutent des couches de conformité localisées, bien que les dépenses financières restent plus modérées qu'à Tokyo. La densité de véhicules plus faible déplace les opportunités vers les équipes PEMS mobiles et les solutions OBD en nuage qui minimisent les temps de déplacement tout en maintenant la fidélité réglementaire sur le marché japonais de la réglementation des émissions des véhicules et analyse d'impact.

Paysage Concurrentiel

Le marché est modérément concentré. HORIBA détient une part significative des ventes mondiales d'équipements de mesure des émissions et associe la domination matérielle aux tests sous contrat, lui conférant un levier tarifaire. Shimadzu poursuit une intégration verticale similaire, tandis que SGS Japan et Intertek se font concurrence sur leur expertise multi-régionale. Les inspections OBD obligatoires d'octobre 2024 ont stimulé les ventes d'outils de diagnostic et les programmes de formation des techniciens, élargissant les sources de revenus.

Le leadership technologique repose sur les capacités RDE et de consommation d'énergie des véhicules électriques. La cellule d'essai de véhicules de Kyoto de HORIBA en 2025 intègre des baies de calibration PEMS à haut débit, des cycleurs de batteries et des chambres de stress climatique en une seule empreinte, élevant les seuils de compétitivité. Les indépendants de plus petite taille répondent en se spécialisant dans l'analyse OBD à distance ou la conformité aux zones à faibles émissions régionales pour éviter les courses aux investissements en capital.

Les partenariats se multiplient : les fabricants d'équipements s'associent avec des laboratoires pour cofinancer des bancs, tandis que les fournisseurs de télématique s'allient avec des gestionnaires de flottes pour monétiser les crédits CO₂. La course à l'intégration de l'analyse, de la certification et du reporting ESG redéfinit les offres de services au sein du secteur de la réglementation des émissions des véhicules au Japon et analyse d'impact. À mesure que les dépenses d'investissement augmentent, la consolidation reste probable, les acteurs établis disposant de liquidités acquérant des spécialistes RDE de niche pour compléter leurs offres.

Leaders du Secteur de la Réglementation des Émissions des Véhicules au Japon et Analyse d'Impact

HORIBA Ltd.

Shimadzu Corporation

SGS Japan Inc.

Intertek Group plc

Applus+ IDIADA Japan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2024 : HORIBA Techno Service a ouvert une cellule d'essai de véhicules à Kyoto avec des systèmes intégrés pour moteurs à combustion interne (ICE) et véhicules électriques (EV).

- Avril 2025 : Asuene a ajouté le reporting GX League à son nuage de visualisation CO₂, couvrant 747 entreprises. La plateforme d'Asuene, conçue pour permettre aux entreprises de mesurer, de déclarer et de réduire leurs émissions de gaz à effet de serre, a récemment intégré des fonctionnalités pour s'aligner sur les mandats de reporting du GX League.

Périmètre du Rapport sur le Marché de la Réglementation des Émissions des Véhicules au Japon et Analyse d'Impact

| Deux-roues | |

| Trois-roues | |

| Voitures particulières | Compactes |

| Berlines | |

| SUV et véhicules multiusages | |

| Véhicules commerciaux | Véhicules commerciaux légers |

| Véhicules commerciaux moyens et lourds | |

| Bus et autocars |

| Véhicules à moteur à combustion interne |

| Véhicules électriques hybrides |

| Véhicules électriques à batterie |

| CO₂ (Dioxyde de carbone) |

| NOₓ (Oxydes d'azote) |

| PM (Particules) |

| HC (Hydrocarbures) |

| Autres (CO, SO₂, etc.) |

| Agences de réglementation gouvernementales |

| Équipementiers |

| Laboratoires d'essais indépendants |

| Par type de véhicule (valeur) | Deux-roues | |

| Trois-roues | ||

| Voitures particulières | Compactes | |

| Berlines | ||

| SUV et véhicules multiusages | ||

| Véhicules commerciaux | Véhicules commerciaux légers | |

| Véhicules commerciaux moyens et lourds | ||

| Bus et autocars | ||

| Par type de propulsion (valeur) | Véhicules à moteur à combustion interne | |

| Véhicules électriques hybrides | ||

| Véhicules électriques à batterie | ||

| Par type d'émission (valeur) | CO₂ (Dioxyde de carbone) | |

| NOₓ (Oxydes d'azote) | ||

| PM (Particules) | ||

| HC (Hydrocarbures) | ||

| Autres (CO, SO₂, etc.) | ||

| Par utilisateurs finaux (valeur) | Agences de réglementation gouvernementales | |

| Équipementiers | ||

| Laboratoires d'essais indépendants | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la réglementation des émissions des véhicules au Japon et analyse d'impact ?

Le marché est évalué à 0,95 milliard USD en 2025 et devrait atteindre 1,17 milliard USD d'ici 2030.

À quelle vitesse le marché devrait-il croître ?

Il est prévu qu'il se développe à un CAGR de 4,28 % entre 2025 et 2030.

Quel type de véhicule génère la demande de tests la plus élevée ?

Les voitures particulières contribuent à 68,72 % des revenus de 2024 et restent le segment à la croissance la plus rapide avec un CAGR de 7,29 %.

Pourquoi les tests NOx gagnent-ils en importance au Japon ?

Des normes PNLT plus strictes et l'adoption à l'échelle nationale des tests d'émissions en conditions de conduite réelle augmentent les charges de travail NOx à un CAGR de 8,35 % jusqu'en 2030.

Comment les laboratoires indépendants sont-ils positionnés sur ce marché ?

Ils constituent le groupe d'utilisateurs finaux à la croissance la plus rapide, se développant à un CAGR de 8,63 % à mesure que les équipementiers externalisent les validations spécialisées RDE et de consommation d'énergie des véhicules électriques.

Dernière mise à jour de la page le: