Taille et part du marché des boissons sportives au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.91 Milliards de dollars |

| Taille du Marché (2026) | 1.97 Milliards de dollars |

| Taille du Marché (2031) | 2.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.05% CAGR |

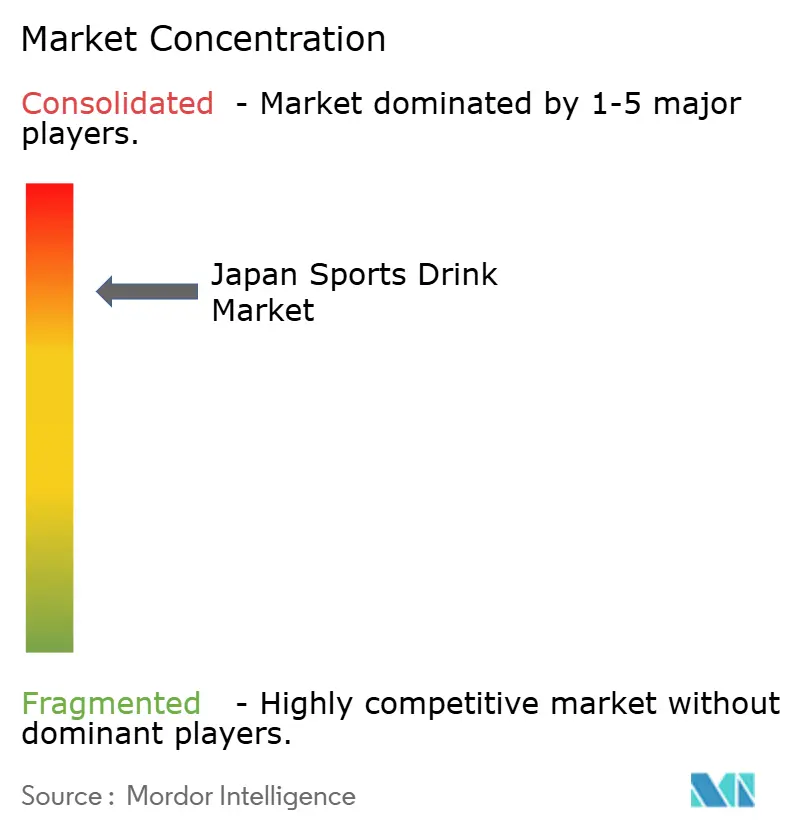

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives au Japon par Mordor Intelligence

La taille du marché des boissons sportives au Japon était évaluée à 1,91 milliard USD en 2025 et devrait croître de 1,97 milliard USD en 2026 pour atteindre 2,29 milliards USD d'ici 2031, à un TCAC de 3,05 % au cours de la période de prévision (2026-2031). La croissance est principalement tirée par les innovations en matière de produits haut de gamme, les bénéfices fonctionnels et l'expansion des canaux de vente plutôt que par une augmentation des volumes de consommation. Avec une population vieillissante, la demande de boissons électrolytiques enrichies en protéines et faibles en sucre, qui soutiennent la santé articulaire et préviennent la sarcopénie, est en hausse. Si les boissons isotoniques comme Pocari Sweat et Aquarius dominent toujours plus de la moitié de la valeur du marché, les produits prêts-à-boire à base de protéines connaissent une croissance rapide. L'emballage est devenu un axe majeur pour la valorisation de la marque, avec des bouteilles en PET biosourcé, en PET recyclé ultra-léger et en verre haut de gamme mettant en avant la durabilité et la qualité. Les ventes en ligne sont également en hausse, les services par abonnement et les marques en vente directe aux consommateurs évitant le marché saturé des épiceries de proximité et s'associant à des applications de fitness pour toucher les consommateurs.

Principaux enseignements du rapport

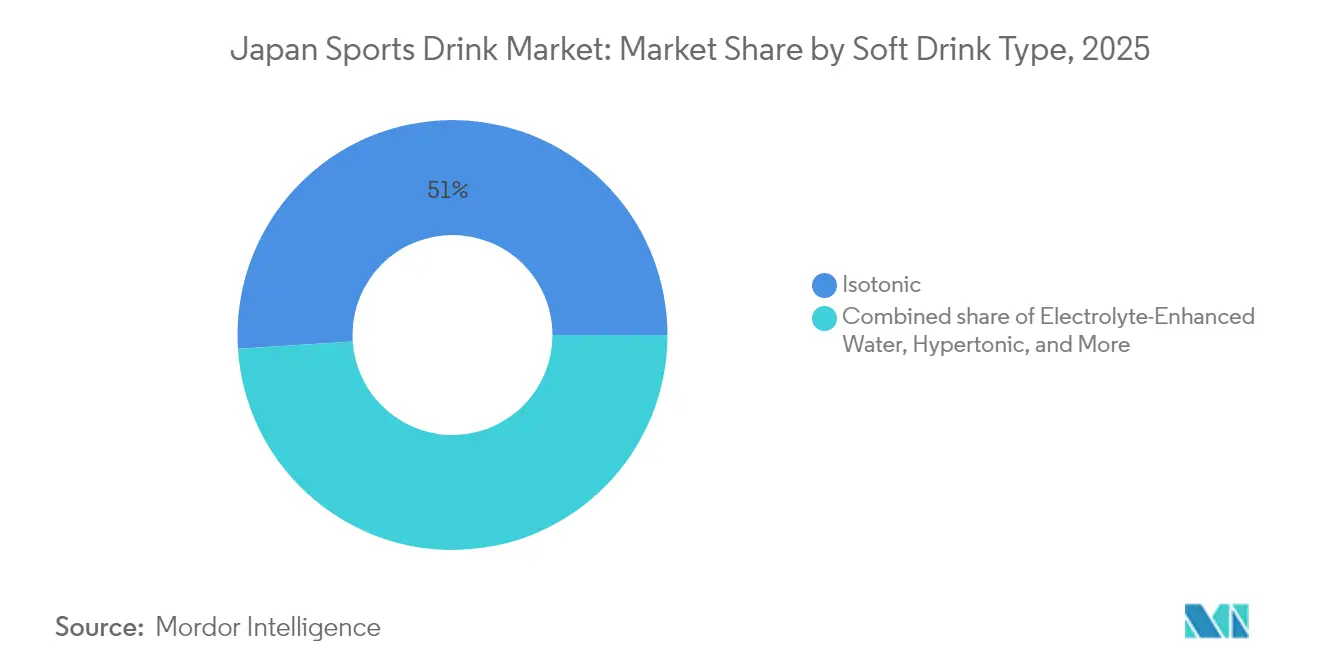

- Par type de boisson non alcoolisée, les boissons isotoniques ont dominé avec 51,02 % de la part du marché des boissons sportives au Japon en 2025, tandis que les variantes à base de protéines devraient se développer à un TCAC de 4,83 % jusqu'en 2031.

- Par type d'emballage, les bouteilles en PET ont capté 53,74 % de la taille du marché des boissons sportives au Japon en 2025 ; les bouteilles en verre affichent le TCAC le plus élevé, à 5,2 %, entre 2026 et 2031.

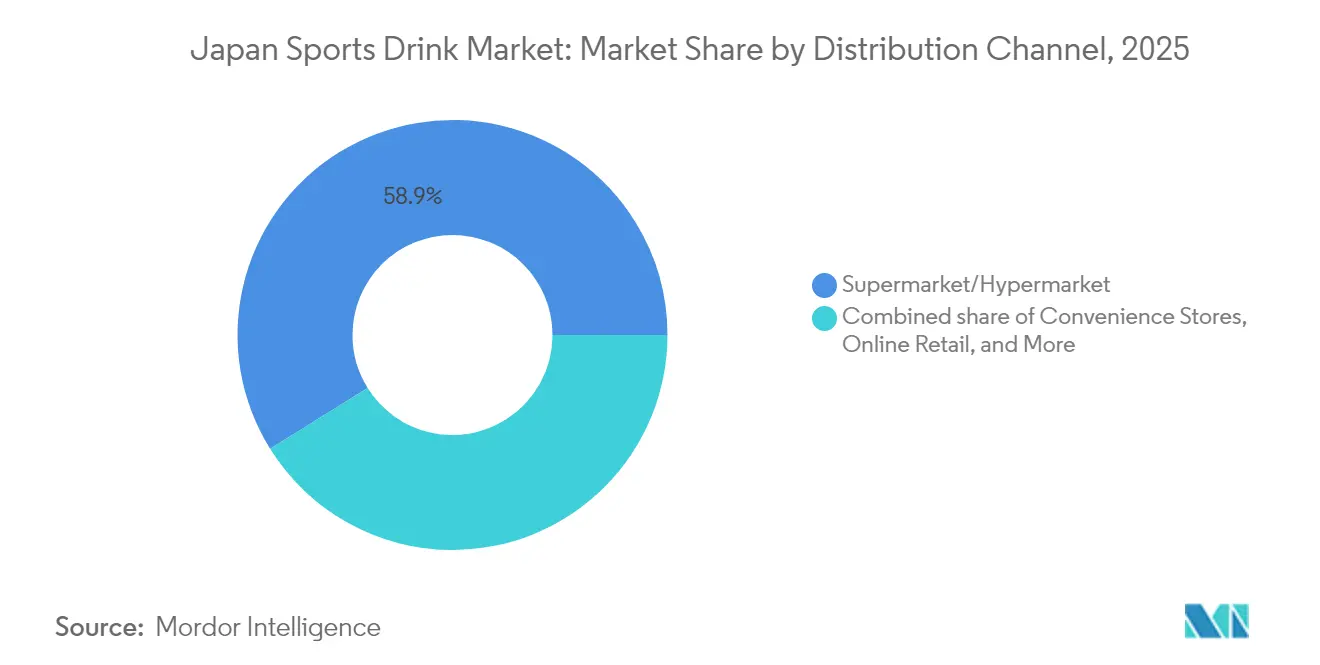

- Par canal de distribution, les supermarchés/hypermarchés représentaient 58,88 % de la valeur en 2025, tandis que le commerce en ligne progresse à un TCAC de 4,31 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons sportives au Japon

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs à la santé | +0.7% | National, avec une concentration dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Moyen terme (2 à 4 ans) |

| Participation accrue aux sports organisés, aux marathons et aux clubs de fitness | +0.6% | National, avec des gains précoces dans les préfectures urbaines accueillant des événements majeurs (Tokyo, Osaka, Hokkaido) | Court terme (≤ 2 ans) |

| La culture plus large du sport et des grands événements | +0.4% | National, avec des pics liés aux événements à Tokyo (Championnats du monde d'athlétisme, Deaflympics 2025) | Court terme (≤ 2 ans) |

| Innovation produit avec des ingrédients naturels | +0.5% | National, adoption premium dans les zones métropolitaines | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales de promotion du sport | +0.3% | National, avec des programmes ciblés dans les préfectures rurales pour contrer les tendances liées au vieillissement de la population | Long terme (≥ 4 ans) |

| Demande de produits à étiquette propre et aux bénéfices fonctionnels | +0.4% | National, portée par les consommateurs urbains soucieux de leur santé et les passionnés de fitness | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs à la santé

Le Japon passe d'une gestion réactive à une gestion préventive de la santé, ce qui modifie la façon dont les boissons sportives sont fabriquées et commercialisées. Le Livre blanc sur le sport de la Fondation Sasakawa pour le sport montre que la participation hebdomadaire à l'exercice physique au Japon est passée de 23,7 % en 1992 à 58,5 % en 2022. Les boissons protéinées SAVAS de Meiji répondent à cette tendance[1]Fondation Sasakawa pour le sport, « Livre blanc sur le sport. » ssf.or.jp. En mars 2024, ils ont lancé une saveur chocolat, suivie d'une option à 30 grammes de protéines en septembre 2024. Ces produits prêts-à-boire sont commercialisés comme substituts de repas, notamment pour les actifs occupés et les seniors confrontés à la sarcopénie. La troisième édition de la stratégie Santé Japon 21 du Ministère de la Santé, du Travail et des Affaires sociales (2024-2035) soutient ce changement en fixant 51 objectifs spécifiques liés à la nutrition, à l'exercice physique et à la prévention des maladies chroniques. Cela apporte un soutien réglementaire indirect aux boissons qui combinent hydratation, protéines ou acides aminés. En témoignant de cette tendance, Amino Value d'Otsuka et AminoVital d'Ajinomoto, toutes deux enrichies en acides aminés, ont gagné davantage d'espace en rayon dans les drogueries et les distributeurs automatiques des clubs de fitness en 2024. Parallèlement, le système révisé d'allégations fonctionnelles des aliments de l'Agence des affaires des consommateurs crée des défis pour les nouveaux entrants. Il exige la déclaration des risques sanitaires à partir de septembre 2024 et la conformité aux Bonnes Pratiques de Fabrication d'ici avril 2025, mais valide également les allégations fonctionnelles pour les marques établies.

Participation accrue aux sports organisés, aux marathons et aux clubs de fitness

En 2024, les inscriptions aux marathons dans les principales villes du Japon ont augmenté de 15 % par rapport à l'année précédente. Cette croissance a été portée par l'organisation prochaine par Tokyo des Championnats du monde d'athlétisme et des Deaflympics fin 2025, selon la Fédération japonaise d'athlétisme[2]JAAF, « Fédération japonaise d'athlétisme. » jaaf.or.jp. L'essor de la participation aux marathons a entraîné une demande accrue pour les boissons isotoniques et hypotoniques, notamment dans les salons d'exposition des courses et les épiceries de proximité situées près des sites d'événements. Le marché des clubs de fitness évolue, avec des chaînes haut de gamme comme Konami Sports Club et Anytime Fitness qui se concentrent sur les clients urbains aisés. Pendant ce temps, chocoZAP, une chaîne de micro-salles de sport économiques du groupe RIZAP, a atteint 1,31 million de membres et 1 755 sites à la mi-2024, rendant le fitness plus accessible et créant de nouvelles opportunités pour vendre des boissons protéinées en portion individuelle. En janvier 2025, Mizuno s'est associé à Minami Shinshu Beer pour lancer PUHAAH,

une bière sans alcool conçue pour le rafraîchissement après l'exercice. Cette initiative met en évidence la manière dont les marques d'équipements sportifs utilisent leur réputation pour pénétrer le marché des boissons. Kirin a renforcé sa position dans le secteur de la santé scientifique en acquérant Fancl en août 2024 et en obtenant une marque de boissons fonctionnelles auprès de Kao en février 2024. Ces initiatives permettent à Kirin d'introduire des boissons sportives contenant du LC-Plasma, une souche d'acide lactique qui soutient l'immunité. Le LC-Plasma a généré 24 milliards de yens de chiffre d'affaires en 2024 et compte environ 780 000 utilisateurs réguliers.

Innovation produit avec des ingrédients naturels

Le scepticisme des consommateurs à l'égard des additifs synthétiques, conjugué à la popularité croissante des boissons à base de plantes, a propulsé les formulations à étiquette propre des épiceries spécialisées vers les rayons des konbinis grand public. Lancé en août 2024, Umami Cola exploite la fermentation au koji pour infuser une douceur naturelle, remplaçant le sucre raffiné, et ajoute des extraits botaniques. En novembre 2024, la gamme SAVAS de Meiji a obtenu la certification Informed Protein, un label tiers garantissant l'absence de substances interdites. Cette démarche répond directement à une préoccupation majeure des athlètes de compétition, qui risquent des sanctions mettant fin à leur carrière en cas de contamination involontaire, élargissant ainsi l'attrait du marché au-delà des simples utilisateurs récréatifs. Suntory a fait la une des journaux en octobre 2024 avec le lancement de ses bouteilles en PET à base de bioparaxylène, une technologie révolutionnaire issue des sucres végétaux plutôt que du pétrole. Cette innovation, présentée comme la première application à l'échelle commerciale au monde, affiche une réduction de 25 % des émissions de carbone sur le cycle de vie par rapport au PET traditionnel. Dans une démarche prospective, le Ministère de l'Économie, du Commerce et de l'Industrie a imposé en mars 2025 que les bouteilles de boissons contiennent au moins 15 % de matériaux recyclés ou biosourcés d'ici 2030. Cette réglementation favorise les pionniers comme Suntory et Otsuka Foods. Notamment, Otsuka Foods a franchi une étape importante en février 2025, en lançant sa gamme JAVA TEA avec du PET 100 % recyclé, entraînant une réduction remarquable de 63 % des émissions de CO2.

Initiatives gouvernementales de promotion du sport

L'Agence japonaise du sport a introduit son cadre Vision 2025 parallèlement à l'accueil par Tokyo des Championnats du monde d'athlétisme et des Deaflympics. Ce plan prévoit des financements pour les équipements sportifs municipaux et soutient les programmes de bien-être en entreprise, augmentant la demande pour les produits d'hydratation dans les gymnases publics et les centres de fitness d'entreprise. En septembre 2024, Otsuka Pharmaceutical a été désigné sponsor officiel des boissons sportives des Championnats du monde d'athlétisme Tokyo 25. L'entreprise a installé 500 stations d'hydratation de marque au Stade olympique et dans les sites d'entraînement, générant environ 2 millions d'interactions avec les consommateurs pendant l'événement. La stratégie « Tokyo Vision 2025 » du Gouvernement métropolitain de Tokyo vise à porter de 58,5 % en 2022 à 70 % d'ici fin 2025 la proportion de résidents pratiquant une activité physique hebdomadaire[3]Gouvernement métropolitain de Tokyo, « Gouvernement métropolitain de Tokyo - Vision 2025. » metro.tokyo.lg.jp. Cet objectif a conduit à des partenariats entre les entreprises de boissons et les gouvernements locaux pour co-brander des boissons sportives à l'occasion d'événements tels que les marathons communautaires et les festivals sportifs scolaires. Au cours de l'exercice 2024, la division Sciences de la santé de Kirin prévoit d'utiliser les subventions gouvernementales dédiées au bien-être pour promouvoir ses boissons enrichies en LC-Plasma en tant que produits de santé préventive. Ces boissons sont éligibles au remboursement par les entreprises dans le cadre du système japonais de bilan de santé spécifique.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur élevée en sucre | -0.3% | National, avec un examen accru dans les zones urbaines suite aux recommandations du Ministère de la Santé, du Travail et des Affaires sociales | Court terme (≤ 2 ans) |

| Restrictions réglementaires sur les ingrédients | -0.2% | National, avec une application plus stricte des allégations fonctionnelles dans le cadre du système révisé d'allégations fonctionnelles des aliments | Moyen terme (2 à 4 ans) |

| Concurrence des boissons traditionnelles | -0.4% | National, plus marquée dans les préfectures rurales où la consommation de thé est bien ancrée | Long terme (≥ 4 ans) |

| Défis liés à la chaîne d'approvisionnement et à la distribution | -0.2% | National, aigu dans les préfectures reculées disposant d'une infrastructure de chaîne du froid limitée | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en sucre

En avril 2025, Coca-Cola a apporté sa première modification majeure à Aquarius en 20 ans. La reformulation a réduit les calories de 95 à 90 par bouteille et augmenté la teneur en potassium de 8 à 9 mg pour 100 ml. Ce changement était une réponse aux préoccupations des consommateurs concernant les boissons sportives sucrées, qui contiennent généralement 19 grammes de sucre par 500 ml, soit l'équivalent de près de cinq cuillères à café. Le Ministère de la Santé, du Travail et des Affaires sociales du Japon, dans le cadre de son initiative Santé Japon, a fixé un objectif national de réduction de la consommation quotidienne de sucre. S'il n'existe pas de limites spécifiques pour les boissons, cet objectif a favorisé le lancement d'un plus grand nombre d'options sans sucre sur le marché. Par exemple, la gamme Hyoketsu sans sucre de Kirin a progressé d'environ 30 % en glissement annuel en 2023, montrant que les consommateurs sont prêts à choisir des options plus saines lorsque les produits mettent en avant des ingrédients fonctionnels comme les électrolytes et les acides aminés. En novembre 2024, Monster Energy a augmenté son prix de 205 yens à 230 yens, soit une hausse de 5 %. Cela était dû aux coûts plus élevés des édulcorants alternatifs comme l'acésulfame K et la stévia, qui sont 2 à 3 fois plus chers que le sirop de maïs à haute teneur en fructose, mais nécessaires pour répondre aux normes d'étiquette propre. De plus, en août 2024, l'Agence des affaires des consommateurs a mis à jour le système d'allégations fonctionnelles des aliments. Les nouvelles règles obligent les entreprises à signaler tout risque sanitaire dans les 15 jours suivant sa découverte, augmentant ainsi le risque pour les marques qui exagèrent les bénéfices d'hydratation ou minimisent la teneur en sucre.

Concurrence des boissons traditionnelles

En 2024, le thé vert a dominé les achats de boissons fraîches dans les épiceries de proximité, représentant près du double de la part combinée de 14 % des boissons gazeuses et des boissons sportives, selon l'Association japonaise des boissons non alcoolisées. Cela reflète la forte préférence culturelle du Japon pour le thé comme boisson d'hydratation courante. Des marques comme Suntory et Ito En ont capitalisé sur cette tendance en promouvant leurs gammes de thés non sucrés comme des options zéro calorie. Ces thés bénéficient de leurs propriétés antioxydantes sans avoir besoin de formuler des allégations fonctionnelles, qui sont soumises à des réglementations plus strictes dans le cadre du système révisé d'allégations fonctionnelles des aliments au Japon. De plus, le thé traditionnel peut être consommé à température ambiante, supprimant ainsi le besoin de stockage réfrigéré. Cela réduit les coûts et permet de fixer des prix de vente au détail 10 à 15 % inférieurs à ceux des boissons sportives réfrigérées, ce qui est important pour les consommateurs ruraux sensibles aux prix. En octobre 2024, une étude d'Asahi Soft Drinks a révélé que l'eau gazeuse froide peut temporairement faire monter la pression artérielle et améliorer l'humeur après l'exercice. Cela positionne l'eau pétillante comme une option d'hydratation zéro calorie, diversifiant davantage le marché des boissons sportives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson non alcoolisée : la montée en puissance des boissons protéinées remet en cause la domination des boissons isotoniques

En 2025, les boissons isotoniques représentaient 51,02 % du marché des boissons sportives au Japon, une domination ancrée dans Pocari Sweat d'Otsuka et Aquarius de Coca-Cola. Ces marques établissent des références en matière d'osmolalité — s'alignant sur le plasma sanguin à environ 280-300 mOsm/kg — pour améliorer l'absorption lors d'un exercice modéré. En avril 2025, Aquarius de Coca-Cola a subi une reformulation, réduisant les calories de 95 à 90 par bouteille, augmentant la teneur en potassium de 8 à 9 mg pour 100 ml, et ajoutant davantage d'édulcorant acésulfame K pour un goût plus raffiné. Cette démarche souligne la stratégie de Coca-Cola visant à protéger sa part de marché face aux concurrents zéro sucre émergents, tout en conservant ses fans fidèles à la douceur isotonique. Otsuka, renforçant sa domination isotonique, a annoncé en septembre 2024 son parrainage des Championnats du monde d'athlétisme Tokyo 25, avec 500 stations d'hydratation Pocari Sweat de marque. Pourtant, si la valeur du segment isotonique a bondi, en grande partie grâce à la premiumisation avec des additifs fonctionnels comme les acides aminés et les vitamines, sa croissance en volume a plafonné, signalant une phase de maturité.

Les boissons sportives à base de protéines sont en bonne voie pour croître à un TCAC de 4,83 % jusqu'en 2031, dépassant toutes les autres catégories de boissons non alcoolisées. Cette progression est largement alimentée par les marques SAVAS de Meiji et Weider de Morinaga, qui ont toutes deux décroché la certification Informed Protein en novembre 2024, un label tiers essentiel pour les athlètes de haut niveau. En septembre 2024, Meiji a introduit une variante à 30 grammes de protéines de SAVAS, ciblant la prévention de la sarcopénie pour la démographie vieillissante du Japon. Notamment, 29 % de la population japonaise était âgée de 65 ans ou plus en 2023, avec des projections indiquant une hausse à 33,9 % d'ici 2038. Ce positionnement stratégique présente la boisson davantage comme un substitut de repas que comme une simple aide à la récupération post-exercice. Les boissons hypotoniques, avec des niveaux d'osmolalité inférieurs à 280 mOsm/kg, s'adressent aux coureurs d'endurance souhaitant une vidange gastrique rapide. Cependant, leur présence sur le marché reste limitée en raison d'un investissement insuffisant de la part des marques. En revanche, les boissons hypertoniques, dépassant le seuil de 300 mOsm/kg, sont principalement réservées à la récupération post-entraînement. Elles font toutefois face à des défis découlant d'une préférence croissante des consommateurs pour des alternatives moins caloriques.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type d'emballage : la premiumisation du verre dépasse l'omniprésence du PET

En 2025, les bouteilles en PET représentaient 53,74 % du marché des boissons sportives au Japon. Cette domination est soutenue par le vaste réseau japonais d'environ 2,64 millions de distributeurs automatiques de boissons, soit environ un pour 30 personnes. Les bouteilles en PET sont privilégiées en raison de leur légèreté et de leur résistance aux chocs. En octobre 2024, Toyo Seikan a introduit une bouteille Coca-Cola de 500 ml entièrement fabriquée à partir de PET recyclé, ne pesant que 21 grammes, la plus légère au Japon. Cette innovation illustre comment les entreprises se concentrent sur la durabilité pour séduire les consommateurs urbains soucieux de l'environnement. De même, en novembre 2024, Suntory a lancé 45 millions de bouteilles en PET à base de bioparaxylène, les premières bouteilles à l'échelle commerciale fabriquées à partir de sucres végétaux plutôt que de pétrole. Ces bouteilles réduisent les émissions de carbone sur le cycle de vie de 25 % et positionnent Suntory en avance sur la réglementation proposée en mars 2025 par le Ministère de l'Économie, du Commerce et de l'Industrie, qui exige au moins 15 % de matériaux recyclés ou biosourcés dans les bouteilles de boissons d'ici 2030.

Les bouteilles en verre devraient croître à un TCAC de 5,2 % jusqu'en 2031, le plus rapide parmi tous les types d'emballages. Les boissons sportives haut de gamme utilisent de plus en plus le verre pour véhiculer la pureté et justifier une prime de prix de 20 à 30 % par rapport aux bouteilles en PET. La marque Ice de Kirin, qui utilise des emballages en verre pour promouvoir la réduction des déchets issus des fruits, vise à réduire 150 tonnes de déchets par an d'ici 2027. Cela montre comment les arguments de durabilité liés à l'emballage peuvent aider à différencier les produits d'hydratation sur un marché concurrentiel. Les boîtes métalliques, couramment utilisées pour les boissons énergisantes par des marques comme Red Bull et Monster, ont une utilisation limitée dans le marché des boissons sportives. Les consommateurs associent souvent les canettes en aluminium aux boissons gazeuses plutôt qu'aux boissons isotoniques. Les emballages aseptiques, tels que les cartonnages Tetra Pak, restent une option de niche pour les boissons sportives, car les consommateurs considèrent toujours les cartonnages comme adaptés aux jus ou au lait, et non aux boissons fonctionnelles.

Par canal de distribution : le commerce en ligne progresse tandis que les konbinis arrivent à saturation

En 2025, les supermarchés et hypermarchés détenaient 58,88 % de la part du marché des boissons sportives au Japon. Ces enseignes ont bénéficié de remises sur les achats en volume et d'un positionnement de choix en tête de gondole, notamment en été lorsque les besoins en hydratation augmentent. Les grandes chaînes comme Aeon et Ito-Yokado proposaient des formats exclusifs, tels que des multipacks de 12 bouteilles, non disponibles en épiceries de proximité. Cette approche séduisait les ménages et les équipes sportives se préparant pour la saison. En juin 2024, Seven-Eleven a lancé une version à marque propre d'Aquarius, affichée 10 à 15 % moins cher que le produit de marque Coca-Cola. Cette initiative a mis en évidence la présence croissante des enseignes de distribution sur le marché des boissons sportives et a exercé une pression sur les marges des fabricants, qui dépendent fortement des ventes en supermarché.

Le commerce en ligne croît à un TCAC de 4,31 % jusqu'en 2031, ce qui en fait le canal de distribution à la croissance la plus rapide. Cette croissance est portée par des services d'abonnement qui livrent des boissons protéinées et des poudres d'électrolytes directement aux consommateurs, évitant ainsi d'avoir à transporter de lourdes bouteilles depuis les magasins. ZAO SODA de LIFEDRINK COMPANY, qui a occupé la première place dans la catégorie boissons de Rakuten pendant trois années consécutives jusqu'en 2024, illustre comment les marques en vente directe aux consommateurs peuvent gagner des parts de marché. Ces marques proposent des options personnalisées, comme des variantes sans caféine ou à teneur supplémentaire en électrolytes, qu'il n'est pas rentable pour les grandes enseignes de distribution de stocker. Les épiceries de proximité, avec environ 58 000 implantations à l'échelle nationale et représentant 18 % des ventes alimentaires et de boissons, restent importantes pour les achats impulsifs. Cependant, la fréquence de visite s'est stabilisée, avec 40 % des consommateurs se rendant en magasin 2 à 3 fois par semaine et 27 % y allant 4 à 5 fois par semaine, laissant peu de marge pour une croissance supplémentaire dans cette catégorie.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

Au Japon, les centres urbains comme Tokyo, Osaka et Nagoya dominent la consommation de boissons protéinées haut de gamme et de variantes isotoniques fonctionnelles. En revanche, les préfectures rurales privilégient les bouteilles en PET à prix accessibles, généralement vendues via des coopératives agricoles et des supermarchés régionaux. L'initiative Vision 2025 du Gouvernement métropolitain de Tokyo vise à porter de 58,5 % en 2022 à 70 % d'ici 2025 la proportion de résidents pratiquant une activité physique hebdomadaire. Cet élan a conduit à des collaborations entre les entreprises de boissons et les gouvernements locaux, co-brandant des boissons sportives pour les marathons communautaires et les festivals sportifs scolaires. La stratégie d'Otsuka est visible avec l'ouverture en avril 2025 d'une unité de production au Viêt Nam, principalement destinée aux exportations vers l'Asie du Sud-Est. Toutefois, cette démarche vise également à réduire les risques pesant sur les chaînes d'approvisionnement pour le marché japonais domestique, en diversifiant la production au-delà de son siège social de Tokushima.

Les modes de consommation au Japon révèlent des contrastes saisissants. À Hokkaido, le climat plus froid stimule une demande annuelle pour les boissons chaudes issues des distributeurs automatiques. Cela limite les ventes de boissons sportives aux mois d'été et aux salles de fitness intérieures. À l'inverse, le climat subtropical d'Okinawa garantit des ventes de boissons isotoniques tout au long de l'année. Notamment, les épiceries de proximité situées près des plages et des sentiers de randonnée à Okinawa affichent des revenus issus des boissons sportives supérieurs de 30 à 40 % à la moyenne nationale. L'initiative « Sport dans la vie » de l'Agence japonaise du sport, visant un taux de participation hebdomadaire à l'exercice de 65 % d'ici 2030, alloue des fonds aux préfectures rurales. L'objectif est de lutter contre les tendances liées au vieillissement et à la dépopulation, offrant aux marques l'opportunité de commercialiser des boissons sportives comme outils de santé préventive, pouvant potentiellement bénéficier de subventions municipales dédiées au bien-être. L'acquisition stratégique de Fancl par Kirin en août 2024, conjuguée à son réseau de distributeurs automatiques optimisé par intelligence artificielle (le système Vendy), positionne l'entreprise pour répondre aux préférences régionales. Cela inclut la promotion de variantes à plus forte teneur en protéines dans les zones rurales vieillissantes et d'options zéro sucre dans les centres urbains qui font de la santé une priorité.

Alors que la troisième édition de la stratégie Santé Japon 21 du Ministère de la Santé, du Travail et des Affaires sociales (2024-2035) fixe une norme nationale en matière d'objectifs nutritionnels et d'activité physique, les gouvernements préfectoraux disposent de l'autonomie nécessaire pour mettre en œuvre ces directives. Cela a entraîné une application inégale des exigences d'étiquetage en face avant et de divulgation de la teneur en sucre selon les régions. L'Agence des affaires des consommateurs a, en août 2024, mis à jour le système d'allégations fonctionnelles des aliments. À compter de septembre 2024, la déclaration des risques sanitaires devient obligatoire, suivie de la conformité aux Bonnes Pratiques de Fabrication en avril 2025. Bien que ces réglementations soient d'application nationale, elles représentent un défi important pour les marques régionales de taille modeste qui ne disposent pas de l'infrastructure de conformité des géants du secteur comme Otsuka et Suntory. Illustrant la synergie entre les grands événements et les initiatives régionales, Coca-Cola Japan et Suntory pilotent une initiative de recyclage bouteille-à-bouteille à l'Exposition universelle 2025 d'Osaka. Cette initiative, prévue pour se dérouler d'avril à octobre 2025, illustre comment les efforts de durabilité localisés peuvent acquérir une portée nationale.

Paysage réglementaire

Les boissons pour sportifs au Japon sont principalement réglementées par la loi sur l'hygiène alimentaire (loi n° 233 de 1947), administrée par le ministère de la Santé, du Travail et des Affaires sociales (MHLW), avec des limites de formulation fixées par les normes et spécifications relatives aux aliments et additifs (notification n° 370 de 1959). La 10e édition des normes officielles relatives aux additifs alimentaires (2024) constitue la référence actuelle en matière d'additifs autorisés, ainsi que les exigences de fabrication et de stockage pour les boissons non alcoolisées, orientant les choix concernant les édulcorants, les électrolytes et les ingrédients fonctionnels dans les formats isotoniques et les formats émergents à base de protéines.

L'étiquetage et les messages sur emballage suivent la loi sur l'étiquetage des aliments (loi n° 70 de 2013) et les normes d'étiquetage des aliments (ordonnance du Cabinet Office n° 10 de 2015) sous l'égide de l'Agence des affaires des consommateurs (CAA). Pour les produits positionnés avec des allégations fonctionnelles, le cadre des Foods with Function Claims (FFC) exige que les entreprises notifient la CAA avec des justifications scientifiques de sécurité et de fonctionnalité avant la mise en vente, sans décision d'approbation préalable. Cela accroît le besoin d'une discipline renforcée en matière de conformité post-commercialisation et d'allégations pour les positionnements liés à l'hydratation, à la récupération et à l'immunité.

Analyse de la chaîne de valeur

La chaîne de valeur des boissons pour sportifs au Japon commence par des intrants tels que le traitement de l'eau, les électrolytes, les édulcorants ou édulcorants alternatifs, les acides et arômes, et l'emballage (y compris le PET, ainsi que le verre premium pour un positionnement haut de gamme). La fabrication est concentrée parmi de grands groupes de boissons et d'alimentation disposant d'une échelle en matière d'embouteillage et de systèmes qualité, notamment Otsuka Pharmaceutical (Pocari Sweat), Coca-Cola Bottlers Japan, Suntory Beverage and Food, Meiji et Kirin Beverage. La production au Japon est largement centrée autour des principaux corridors de population et industriels (Kanto, Kansai et Chubu) afin de soutenir des opérations aseptiques ou de remplissage à chaud à haut débit.

En aval, la distribution est influencée par le poids important des produits et de fortes variations saisonnières de la demande, et la logistique est devenue une contrainte structurelle alors que le Japon fait face à des pénuries de chauffeurs routiers et à des inefficacités opérationnelles. En février 2025, Kao et Kirin Beverage ont lancé une collaboration de transport aller-retour utilisant les camions vides au retour. En juin 2025, Kirin Group Logistics a rejoint un projet de démonstration avec T2 utilisant des camions autonomes de niveau 2 pour le transport de boissons sur longue distance. Ensemble, ces initiatives témoignent d'une logistique conjointe accrue, d'un appariement des trajets retour et d'un transport assisté par la technologie afin de préserver les niveaux de service auprès des supermarchés/hypermarchés, des réseaux de distributeurs automatiques et de l'exécution en ligne en forte croissance pour les multipacks et les abonnements.

Paysage concurrentiel

Le marché des boissons sportives au Japon est modérément concentré, avec quelques fabricants de boissons bien établis qui dominent la catégorie. Ces entreprises s'appuient sur une forte notoriété de marque, une distribution à l'échelle nationale et une innovation produit continue pour maintenir leur position. Elles se concentrent sur la création de boissons équilibrées en électrolytes, faibles en sucre et fonctionnelles, conçues pour l'hydratation quotidienne et la performance sportive. Leurs partenariats avec les chaînes de distribution, les associations sportives et les réseaux de distributeurs automatiques renforcent leur visibilité et leur accessibilité, consolidant leur influence sur le marché.

Pour rester compétitifs, les acteurs clés du marché misent sur des stratégies telles que l'expansion de leurs activités, le lancement de nouveaux produits et l'introduction d'innovations. Ils développent des produits uniques en utilisant des ingrédients et des additifs d'origine naturelle. Les principales entreprises du marché des boissons sportives au Japon comprennent Otsuka Pharmaceutical Co., Ltd., The Coca-Cola Company, Suntory Holdings Limited, The Asahi Group Holdings, Ltd. et Otemon Co., Ltd.

Sur le plan technologique, Kirin a déployé le système d'intelligence artificielle Vendy sur 180 000 distributeurs automatiques. Ce système prédit la demande en fonction de facteurs tels que la météo, le flux de personnes et les événements locaux, réduisant les ruptures de stock de 15 à 20 %. Suntory a, en octobre 2024, introduit des bouteilles en PET à base de bioparaxylène fabriquées à partir de sucres végétaux grâce à un procédé de fermentation propriétaire. Cette innovation est la première du genre à l'échelle commerciale et positionne l'entreprise en avance sur l'exigence du Ministère de l'Économie, du Commerce et de l'Industrie de mars 2025, selon laquelle les bouteilles de boissons devront contenir au moins 15 % de matériaux recyclés ou biosourcés d'ici 2030.

Leaders du secteur des boissons sportives au Japon

Otsuka Pharmaceutical Co., Ltd.

The Coca-Cola Company

Suntory Holdings Limited

The Asahi Group Holdings, Ltd.

Otemon Co., Ltd (Taisho)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités au Japon se concentrent sur la premiumisation et la différenciation fonctionnelle au sein d'un cœur de marché isotonique mature, en particulier lorsque des messages fonctionnels conformes à la réglementation peuvent être étayés dans le cadre du processus Foods with Function Claims de la CAA. Les boissons pour sportifs prêtes à boire à base de protéines, positionnées pour les consommateurs vieillissants et les modes de vie actifs, disposent d'une marge de croissance dans les occasions d'hydratation quotidienne au-delà du sport de haut niveau, soutenue par l'orientation plus large en faveur de la santé préventive dans le cadre du plan MHLW Health Japan 21 (troisième édition, 2024-2035). Les programmes d'hydratation institutionnels et liés aux événements offrent également des mécanismes de placement et d'échantillonnage répétables, illustrés par la nomination d'Otsuka Pharmaceutical en tant que sponsor officiel de boissons pour sportifs des Championnats du monde d'athlétisme de Tokyo 25, avec le déploiement de 500 stations d'hydratation de marque.

Les évolutions en matière d'emballage et de circuits de mise sur le marché créent également des leviers de croissance et de marge. La décision du ministère de l'Économie, du Commerce et de l'Industrie de mars 2025 imposant un contenu recyclé ou biosourcé dans les bouteilles de boissons d'ici 2030 accroît la demande à court terme pour des solutions PET conformes et des partenariats fournisseurs, renforçant des initiatives telles que les travaux de Suntory sur le PET bio-paraxylène à échelle commerciale et le déploiement de PET 100 % recyclé dans des gammes de boissons adjacentes. Du côté de l'accès à la demande, les abonnements en ligne et les marques de boissons en D2C exploitent la personnalisation et l'économie des achats à panier plus lourd pour contourner la saturation des supérettes. Dans le même temps, les grands opérateurs continuent d'investir dans les distributeurs automatiques en tant que canal à fréquence élevée, où des systèmes de réapprovisionnement pilotés par les données (par exemple, le déploiement de Vendy par Kirin) peuvent soutenir des assortiments ciblés, y compris des variantes à teneur réduite en sucre et des variantes fonctionnelles.

Développements récents du secteur

- Février 2026 : Suntory Holdings Limited a annoncé la création de Suntory Sports afin de consolider et de développer ses activités et partenariats liés au sport. Cette initiative formalise une plateforme dédiée au marketing sportif et à la collaboration, susceptible d'élargir les points de contact pour les produits d'hydratation lors d'événements, avec des équipes et des programmes d'athlètes au Japon.

- Juillet 2025 : Otsuka Pharmaceutical a lancé la vente de POCARI SWEAT en Inde par l'intermédiaire d'Otsuka Nutraceutical India Private Limited, en approvisionnant le produit depuis sa filiale indonésienne. L'expansion de la distribution dans un vaste marché au climat chaud soutient les gains d'échelle pour la production isotonique principale et renforce l'empreinte régionale de la marque, aux côtés d'autres investissements de fabrication axés sur l'Asie.

- Septembre 2024 : Otsuka Pharmaceutical Factory, Inc. a étendu sa gamme de solutions de réhydratation orale OS-1 avec le lancement de OS-1 Jelly Apple Flavor 200g. Cette extension de gamme renforce la demande pour des formats d'hydratation à connotation médicale et favorise une adoption plus large des produits de réapprovisionnement en électrolytes au-delà des occasions sportives traditionnelles.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché est défini comme la valeur des boissons pour sportifs vendues pour la consommation au Japon, couvrant les boissons électrolytiques et d'hydratation prêtes à boire à travers les canaux de vente au détail traditionnels et en ligne.

Exclusions de périmètre : les poudres et concentrés de nutrition sportive, ainsi que les solutions de réhydratation orale vendues uniquement en pharmacie, sont exclus lorsqu'ils ne sont pas positionnés et vendus en tant que boissons pour sportifs.

Aperçu de la segmentation

- Type de boisson non alcoolisée

- Eau enrichie en électrolytes

- Hypertonique

- Hypotonique

- Isotonique

- Boissons sportives à base de protéines

- Type d'emballage

- Emballages aseptiques

- Bouteilles en verre

- Boîte métallique

- Bouteilles en PET

- Autres

- Canal de distribution

- Épiceries de proximité

- Commerce en ligne

- Magasins spécialisés

- Supermarché/Hypermarché

- Autres

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la structure de base du marché et confirmer ce qui est considéré comme une boisson pour sportifs au Japon, avant l'établissement des chiffres définitifs. Ce travail s'est appuyé sur le contexte public de consommation et de vente au détail, notamment les publications de la Japan Soft Drink Association, les séries de dépenses des ménages du Bureau des statistiques du Japon, les statistiques commerciales des douanes japonaises pour les importations et exportations de boissons pertinentes, ainsi que les orientations du ministère de la Santé, du Travail et des Affaires sociales qui encadrent l'étiquetage et les limites des allégations produits.

Pour traduire les signaux de catégorie en un modèle de marché, nous avons également examiné les rapports annuels des entreprises et les présentations aux investisseurs, les communiqués de presse officiels, les annonces des détaillants et la couverture par la presse économique de référence des lancements de boissons et des évolutions de prix. Le cas échéant, une base de données par abonnement payant a été utilisée uniquement pour les données financières des entreprises et le suivi de l'actualité, et un abonnement distinct a été utilisé pour vérifier les tendances en matière de brevets et de formulation afin de comprendre l'orientation des ingrédients (par exemple, la réduction du sucre et les mélanges d'électrolytes). Les sources documentaires mentionnées ci-dessus sont illustratives, et des références publiques supplémentaires ont été examinées pour collecter, valider et clarifier les hypothèses finales.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est effectivement vendu comme boisson pour sportifs au Japon, et sur le suivi de l'évolution des prix et des formats de conditionnement dans les principaux canaux. Nous avons échangé avec un panel de répondants côté marques et côté canaux de distribution, notamment des responsables marketing de boissons, des équipes de distributeurs, des category managers de la distribution, et des experts en emballage et en ingrédients, afin de combler les lacunes laissées par les sources publiques et de vérifier les hypothèses clés sous plusieurs angles.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 34 % | |

| Acteurs plus petits : 16 % | Managers : 50 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une approche descendante où la demande au niveau du Japon est reconstruite à partir des signaux de vente par catégorie, du mix de formats de conditionnement et de la répartition par canal, puis traduite en valeur à l'aide de fourchettes de prix observées. Les totaux sont corroborés par des approximations ascendantes sélectives, incluant des points de prix échantillonnés par type de conditionnement, des vérifications par canal sur l'ampleur des promotions, et des consolidations limitées de fournisseurs et de marques lorsque la divulgation financière le permet.

Les principales données utilisées dans le modèle comprennent la répartition entre les formats prêts à boire et les formats adjacents, le mix bouteilles PET et canettes (le format et le prix diffèrent), la part des supérettes par rapport aux supermarchés et au canal en ligne, l'évolution type du prix par litre, et le rythme d'expansion des produits et d'activité de reformulation qui alimente la premiumisation. Pour les prévisions, une analyse de scénarios a été appliquée, avec un scénario de base façonné par les avis d'experts sur la demande liée à l'été, les reformulations liées à la santé et à la réduction du sucre, et l'expansion de la distribution, puis testé avec des trajectoires alternatives de prix et de croissance par canal. Lorsque les signaux ascendants manquaient pour les lancements plus petits ou locaux, l'écart a été traité par des moyennes calibrées au niveau du canal, puis revérifié lors des appels de validation.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation avec des signaux indépendants, notamment les tendances de croissance par canal, les évolutions des types de conditionnement, et la progression des prix, qui devraient évoluer dans une direction cohérente si le modèle est correct. Les valeurs aberrantes, telles que des hausses soudaines du prix implicite par litre ou des parts de canal inhabituelles, ont été examinées lors d'une seconde vérification par un analyste et signalées pour des appels de suivi lorsque l'écart ne pouvait être expliqué par la saisonnalité ou les promotions.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs sont susceptibles de modifier l'orientation du marché, tels que des changements majeurs de formulation, des modifications de la réglementation sur l'emballage, ou des ajustements de prix marqués liés aux coûts des intrants. Avant la livraison, un analyste effectue un nouvel examen afin que le jeu de données final reflète les dernières publications publiques et notes de terrain disponibles à ce moment-là.

Taille du marché japonais des boissons pour sportifs selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les boissons pour sportifs au Japon peuvent différer car la délimitation de la catégorie n'est pas toujours établie de la même manière, et l'année de départ utilisée par chaque éditeur peut varier. Les différences quant à savoir si la valeur est mesurée au niveau du détail ou du fabricant, et la manière dont les prix sont normalisés selon les formats de conditionnement, peuvent encore élargir l'écart.

L'écart principal provient du fait que les poudres et concentrés sont comptabilisés ou non aux côtés des boissons pour sportifs prêtes à boire, et de la rapidité à laquelle le prix par litre est supposé augmenter dans la fenêtre de prévision, Mordor Intelligence maintenant un périmètre ancré sur les boissons pour sportifs prêtes à boire au Japon et appliquant des vérifications de prix spécifiques par type de conditionnement et par canal avant de finaliser les totaux.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,91 milliard USD (2025) | |

| Portail de recherche sectorielle A | 0,97 milliard USD (2024) | Utilise une année de référence antérieure et semble inclure les poudres et concentrés dans la définition des boissons pour sportifs, ce qui peut réduire la valeur des produits prêts à boire lors d'une comparaison à périmètre équivalent. |

| Digest sectoriel B | 1,65 milliard USD (2025) | S'appuie sur une vision de canal plus restreinte qui sous-pondère les supérettes et les ventes en ligne, et applique une progression des prix plus uniforme selon les types de conditionnement, ce qui réduit la valeur implicite des formats PET premium. |

Dans l'ensemble, l'écart s'explique principalement par le périmètre et la logique tarifaire plutôt que par un véritable désaccord sur l'orientation de la demande. En maintenant une définition cohérente de la catégorie, et en rattachant la valeur à des signaux observables de canal et de format de conditionnement, l'estimation finale reste traçable à des données claires pouvant être revérifiées et actualisées d'année en année.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des boissons sportives au Japon en 2026 ?

Le marché s'élève à 1,97 milliard USD en 2026 et devrait atteindre 2,29 milliards USD d'ici 2031.

Quel type de boisson connaît la croissance la plus rapide dans le segment sportif au Japon ?

Les produits prêts-à-boire à base de protéines progressent à un TCAC de 4,83 %, dépassant les références isotoniques.

Quel canal affiche la croissance la plus forte pour les ventes de boissons sportives ?

Le commerce en ligne se distingue avec un TCAC de 4,31 % grâce aux services d'abonnement qui contournent la saturation des konbinis.

Comment les autorités de régulation japonaises influencent-elles les formulations des boissons sportives ?

Les objectifs de réduction du sucre de la stratégie Santé Japon 21 et les règles plus strictes du système d'allégations fonctionnelles des aliments poussent les marques vers des teneurs en sucre plus faibles et des ingrédients fonctionnels pleinement documentés.

Dernière mise à jour de la page le: