Taille et part du marché japonais de la mammographie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

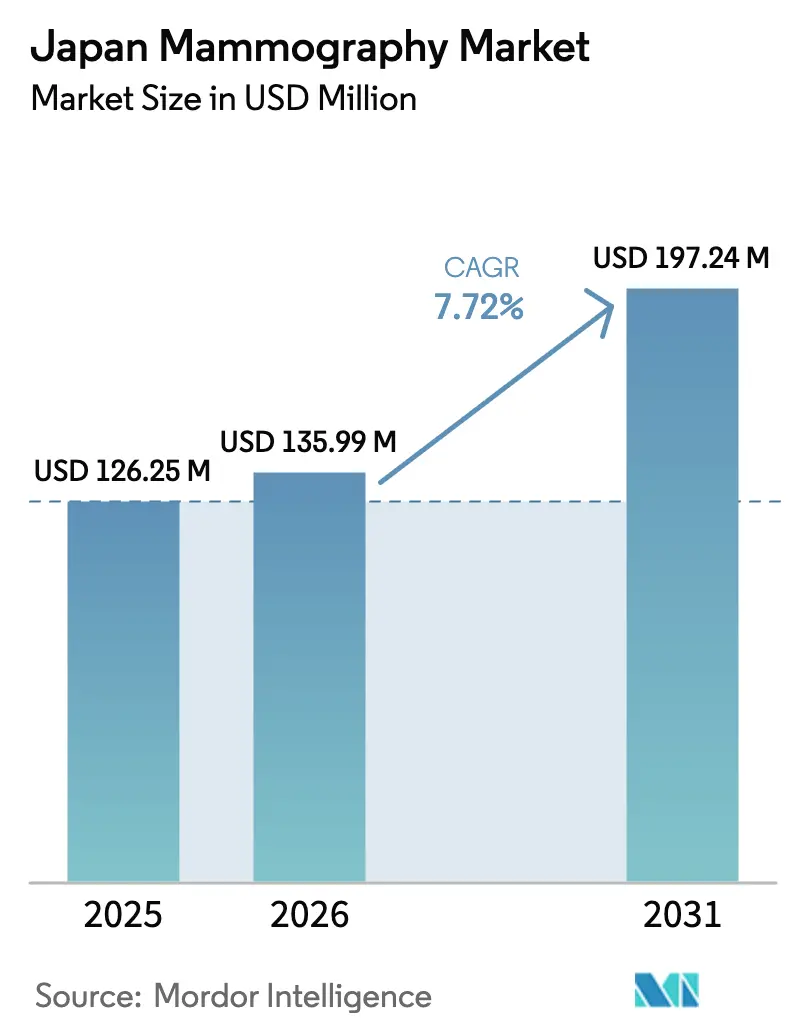

| Taille du marché de l'année de base (2025) | 126.25 Millions de dollars américains |

| Taille du Marché (2026) | 135.99 Millions de dollars américains |

| Taille du Marché (2031) | 197.24 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la mammographie par Mordor Intelligence

La taille du marché japonais de la mammographie en 2026 est estimée à 135,99 millions USD, en hausse par rapport à la valeur de 2025 de 126,25 millions USD, avec des projections pour 2031 indiquant 197,24 millions USD, croissant à un TCAC de 7,72 % sur la période 2026-2031. La forte demande découle de la démographie super-vieillissante du Japon, des mandats réglementaires imposant le remplacement des salles analogiques, de la revalorisation du remboursement en 2024 pour la tomosynthèse numérique du sein (TNS) et de l'intégration rapide de l'intelligence artificielle (IA) dans les flux de travail de lecture d'images. Le cancer du sein reste la tumeur maligne la plus fréquemment diagnostiquée chez les femmes japonaises, avec 91 800 nouveaux cas projetés pour 2024, garantissant un besoin clinique constant en capacité de dépistage. Les hôpitaux continuent de renouveler leurs équipements avant l'échéance de 2027 relative à la dose de rayonnement et de tirer parti du triage assisté par IA qui réduit le temps de lecture des radiologues de 41,6 %. Les cliniques spécialisées gagnent en dynamisme grâce à l'élargissement de la couverture de l'Assurance Maladie Nationale (AMN) pour la TNS, qui réduit les frais à la charge des patients, et parce que les bilans de santé « Pink Health » des entreprises intègrent le dépistage dans les plans d'avantages sociaux des employés. Les fabricants nationaux s'appuient sur des réseaux de services étendus, tandis que les fournisseurs mondiaux s'associent à des entreprises japonaises d'IA pour affiner les algorithmes adaptés aux tissus mammaires denses des femmes asiatiques, renforçant ainsi l'intensité concurrentielle.

Principaux enseignements du rapport

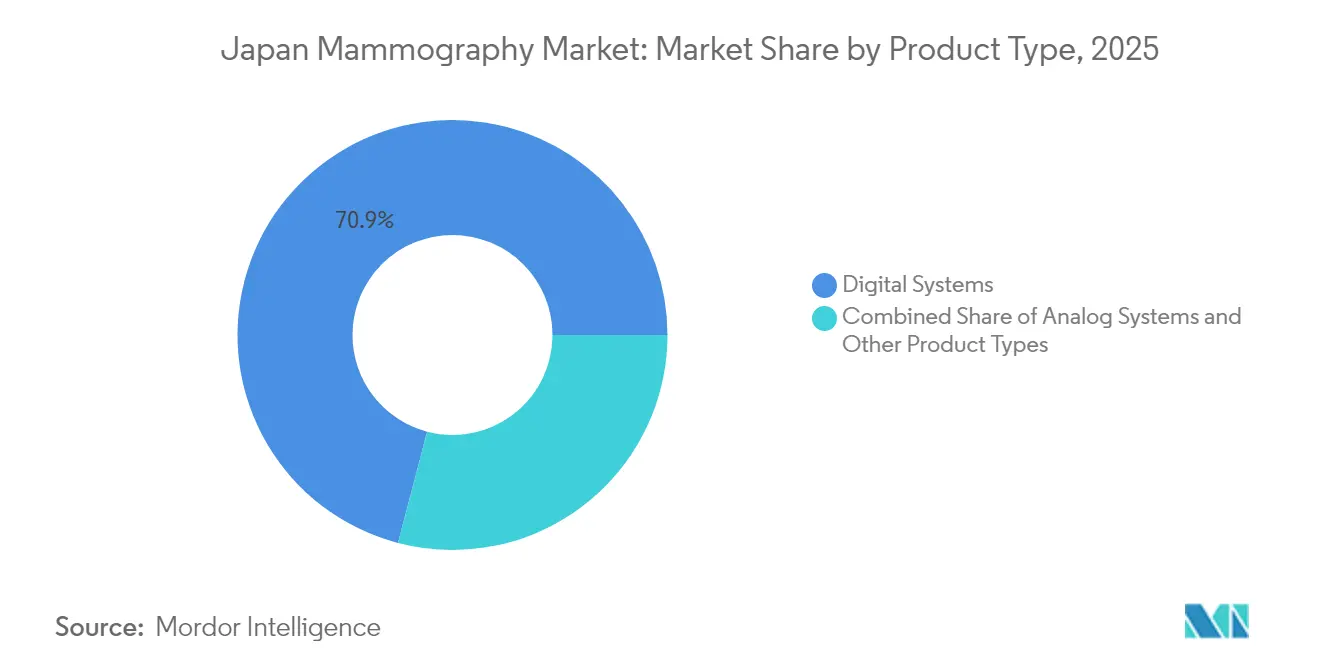

- Par type de produit, les systèmes numériques ont dominé avec 70,92 % de la part du marché japonais de la mammographie en 2025 ; les autres types de produits devraient se développer à un TCAC de 8,85 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 63,58 % de la taille du marché japonais de la mammographie en 2025, tandis que les cliniques spécialisées progressent à un TCAC de 8,49 % jusqu'en 2031.

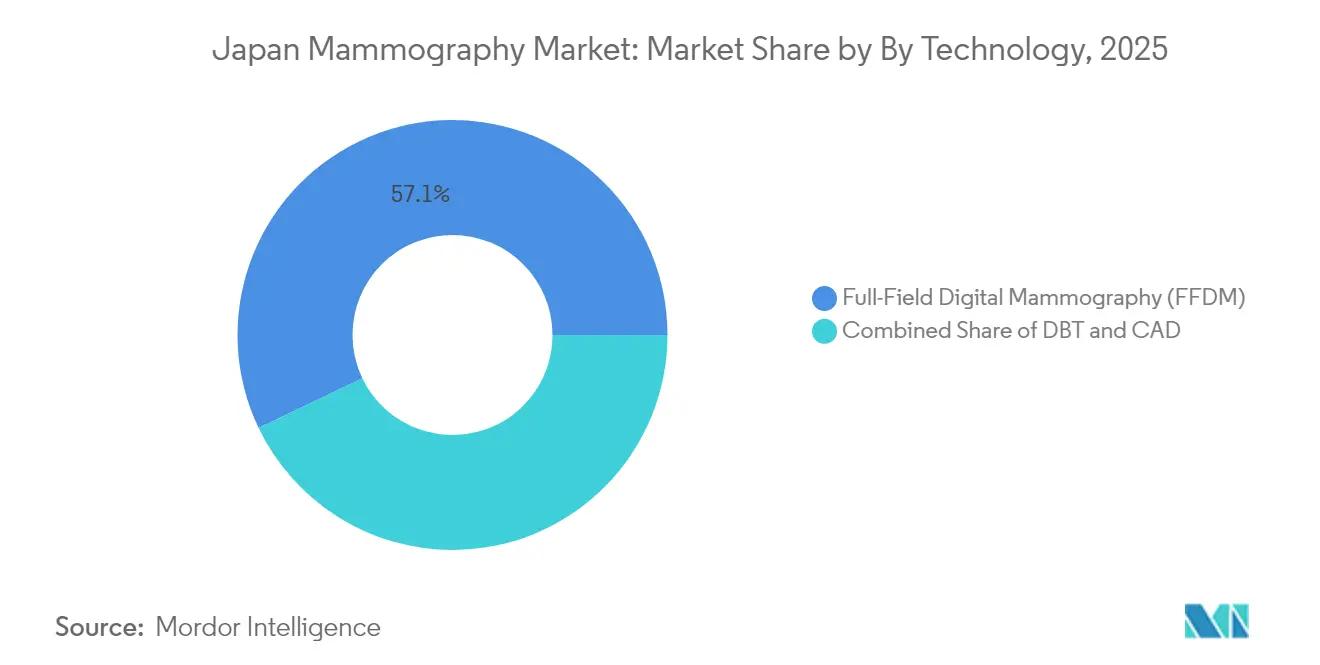

- Par technologie, la mammographie numérique plein champ a capté 57,12 % de la part du marché japonais de la mammographie en 2025, tandis que la tomosynthèse numérique du sein devrait croître à un TCAC de 9,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la mammographie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du nombre de femmes âgées intensifiant les objectifs de dépistage biennal | +2.1% | À l'échelle nationale, plus marquée à Tokyo, Osaka, Nagoya | Long terme (≥ 4 ans) |

| Remplacement obligatoire des salles analogiques pour respecter le plafond de dose de 2027 | +1.8% | À l'échelle nationale, plus rapide dans les hôpitaux urbains | Court terme (≤ 2 ans) |

| Revalorisation du remboursement de la TNS dans le cadre de l'AMN 2024 | +1.5% | À l'échelle nationale, plus forte dans les cliniques privées | Moyen terme (2-4 ans) |

| Plateformes de triage assistées par IA réduisant les temps de lecture | +1.2% | Centres urbains en premier, adoption rurale ensuite | Moyen terme (2-4 ans) |

| Bilans de santé « Pink Health » des entreprises intégrés aux avantages sociaux | +0.9% | Pôles d'entreprises, déploiement national progressif | Long terme (≥ 4 ans) |

| Unités mobiles de mammographie pour les préfectures dépeuplées | +0.6% | Régions rurales du Tōhoku et de Kyūshū | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du nombre de femmes âgées intensifiant les objectifs de dépistage biennal

L'expansion de la cohorte féminine âgée de 50 à 74 ans soutient la croissance des volumes à long terme, car le Japon impose un dépistage biennal pour les femmes âgées de 40 à 74 ans, créant ainsi un plancher structurel de la demande. L'incidence du cancer du sein est projetée à 91 800 nouveaux cas en 2024 et la mortalité à 15 900 décès, renforçant l'importance de taux de détection élevés. La reprise post-pandémique a accéléré la participation : le taux de participation au dépistage est passé à 46,9 % sur la période 2023-2024, contre 38,2 % avant la COVID-19, signalant une sensibilisation durable des patients. L'espérance de vie moyenne dépasse désormais 87 ans pour les femmes, de sorte que les systèmes de santé se préparent à des expositions répétées sur des durées de vie plus longues, accentuant l'accent mis sur des modalités à faible dose mais à haute résolution. L'augmentation démographique déclenche également un remplacement anticipé des équipements, car les prestataires recherchent un débit plus rapide et de meilleures analyses des flux de travail pour gérer des cohortes plus importantes. Les fabricants répondent avec des statifs ergonomiques et des palettes de confort qui améliorent l'adhésion des patients, soutenant des contrats de service récurrents sur les systèmes installés.

Remplacement obligatoire des salles analogiques pour respecter le plafond de dose de rayonnement du MHLW en 2027

Le ministère de la Santé, du Travail et des Affaires sociales (MHLW) exige la conversion de la radiographie calculée (RC) vers la radiographie numérique (RN) au plus tard en 2027 afin de réduire l'exposition cumulée aux rayonnements. Des essais comparatifs montrent que la RN améliore la détection de 15 à 22 % par rapport à la RC tout en réduisant la dose glandulaire moyenne, validant ainsi la politique. Environ un tiers du parc installé au Japon reste analogique, de sorte que les prestataires font face à un cycle de renouvellement non discrétionnaire. Les voies d'examen accéléré de l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA) raccourcissent le délai de mise sur le marché des détecteurs RN de nouvelle génération [1]« La PMDA ouvre la porte aux produits innovants au Japon », Forum mondial, diaglobal.org. Les fournisseurs proposent des offres groupées incluant financement et logiciels d'audit de dose pour réduire les obstacles initiaux, et les organisations d'achats groupés négocient des contrats pluriannuels, améliorant la visibilité de la demande jusqu'en 2027.

Revalorisation du remboursement de la TNS dans le cadre de l'AMN 2024

L'AMN a commencé à rembourser la TNS pour les demandes de dépistage et de diagnostic en avril 2024, éliminant ainsi un obstacle majeur à une adoption plus large. Des études nationales montrent que la TNS augmente la détection du cancer de 32,2 % et réduit les taux de rappel de 17,8 %, offrant aux cliniques un argument solide en matière de qualité des soins. Les centres spécialisés privés ont rapidement commandé des kits de mise à niveau pour les plateformes de mammographie numérique plein champ existantes, tandis que les hôpitaux ont budgétisé des salles TNS complètes pour les baies à fort volume. Étant donné que la TNS génère davantage d'images par examen, les radiologues déploient des outils de stockage en nuage et de tri par IA, créant des opportunités supplémentaires pour les éditeurs de logiciels. La politique soutient également les unités mobiles : les véhicules équipés de TNS bénéficient désormais du remboursement majoré, améliorant la viabilité financière sur les itinéraires ruraux.

Plateformes de triage assistées par IA réduisant les temps de lecture des radiologues

La pénurie de radiologues au Japon — les taux de postes vacants sont passés de 4,3 % à 13,6 % entre 2021 et 2023 — suscite un intérêt pour le triage par IA. La cohorte prospective AI-STREAM a démontré que 140 cancers ont été détectés avec l'assistance de l'IA contre 123 sans, sans augmentation des rappels, prouvant ainsi l'efficacité clinique. Les hôpitaux signalent des files d'attente d'interprétation réduites de 30 à 40 %, permettant à un personnel limité de gérer des charges de travail plus importantes. L'IA signale également les erreurs de positionnement, soutenant les indicateurs de qualité liés aux primes de remboursement. La PMDA a introduit une voie d'examen continu pour les algorithmes adaptatifs en 2024, permettant aux fournisseurs de pousser des améliorations dans le cadre de la surveillance post-commercialisation plutôt que d'une nouvelle soumission complète, accélérant ainsi l'innovation. Les premiers adoptants commercialisent des offres « vérifiées par IA » pour attirer des patients férus de technologie.

Bilans de santé « Pink Health » des entreprises ajoutés au menu des avantages Shakai-Hoken

Les grands employeurs intègrent désormais la mammographie biennale dans les bilans médicaux d'entreprise, déplaçant le dépistage des hôpitaux vers des cliniques sur site ou partenaires. Les entreprises constatent des gains de productivité grâce à la détection précoce, tandis que les employés apprécient les services efficaces en termes de temps. Les cliniques bénéficient de volumes prévisibles et négocient des contrats de service pluriannuels. La tendance renforce les alliances d'approvisionnement : les fournisseurs d'équipements co-organisent des événements de bien-être qui font la démonstration de la tomosynthèse à faible dose et des rapports assistés par IA. L'adoption est la plus élevée dans les quartiers des sièges sociaux d'entreprises tels que Marunouchi et Umeda, mais les assureurs s'attendent à une pénétration progressive dans les usines régionales. À long terme, ce modèle parrainé par les employeurs pourrait lisser les cycles de demande et diversifier le mix de payeurs.

Unités mobiles de mammographie au service des préfectures dépeuplées

Les préfectures rurales font face à la fois au vieillissement de la population et à la consolidation hospitalière, de sorte que les unités mobiles comblent les lacunes en matière d'accès. Les données montrent que les unités mobiles ajoutent un volume supplémentaire sans cannibaliser le dépistage en établissement. Les véhicules intègrent des détecteurs RN et des tubes compatibles TNS alimentés par des générateurs embarqués, tandis que des liaisons 5G transmettent les études vers des centres de lecture urbains. Les gouvernements préfectoraux cofinancent les achats de flotte dans le cadre du budget de sécurité sociale 2025, allégeant la pression sur les capitaux. Le déploiement favorise le Tōhoku et Kyūshū, où la densité d'infirmières de santé publique est la plus faible. Les fournisseurs proposent des contrats de service incluant des diagnostics à distance et des unités de remplacement, ancrant ainsi des revenus à long terme.

Analyse de l'impact des freins*

| Frein | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé de remplacement des détecteurs RC/RN hérités | -1.4% | À l'échelle nationale, plus difficile pour les hôpitaux ruraux | Court terme (≤ 2 ans) |

| Pénurie de radiographes certifiés JABTS | -1.1% | Préfectures rurales du Tōhoku, de Kyūshū et de Shikoku | Long terme (≥ 4 ans) |

| Anxiété des patients face à l'exposition cumulée aux rayonnements | -0.8% | Zones urbaines avec des consommateurs soucieux de leur santé | Moyen terme (2-4 ans) |

| Lenteur du cycle d'approbation préfectoral pour les nouvelles salles TNS | -0.6% | Dépendant de la préfecture, plus lent dans les régions rurales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de remplacement des détecteurs RC/RN hérités

Les salles de mammographie haut de gamme affichent des prix compris entre 215 000 et 275 000 USD, tandis que les systèmes de milieu de gamme coûtent entre 90 000 et 165 000 USD, mettant à rude épreuve les budgets des petits hôpitaux. Les dépenses médicales du Japon pourraient atteindre 64,2 billions JPY d'ici 2050, poussant les administrateurs à différer les achats. Les conditions de crédit-bail à taux élevé pèsent sur les prestataires ruraux qui servent moins de patients, prolongeant les périodes d'amortissement. Les subventions gouvernementales ne couvrent qu'une partie du capital, et la concurrence pour ces fonds est féroce. En réponse, les fournisseurs proposent des financements à taux zéro et des programmes de remise à neuf certifiés ; cependant, ces mesures n'atténuent que partiellement la charge initiale au cours des deux prochaines années.

Pénurie de radiographes certifiés JABTS dans les zones rurales

Les taux de postes vacants pour les techniciens en mammographie ont bondi à 13,6 % en 2023, reflétant les départs à la retraite et la migration vers les centres urbains [2]« Comité de consensus 2024 sur l'avenir de l'imagerie médicale et de la radiothérapie », ASRT, asrt.org. La certification JABTS exige une formation spécialisée souvent indisponible dans les préfectures éloignées, ce qui amène les sites de dépistage à fonctionner en deçà de leur capacité. Des initiatives de téléformation existent mais se heurtent aux limites du haut débit, et les incitations à la relocalisation en milieu de carrière n'ont pas encore inversé le flux de talents. Les contraintes de main-d'œuvre allongent les délais d'attente des patients et augmentent les coûts par examen, décourageant les petites cliniques de se développer. Ces pénuries persisteront à long terme à moins que les bourses d'enseignement régionales et les voies de licences flexibles ne se développent.

Anxiété des patients face à l'exposition cumulée aux rayonnements

Les segments soucieux de leur santé remettent en question les expositions répétées, même si les doses de mammographie sont faibles. Les réseaux sociaux amplifient les préoccupations, poussant certaines femmes à sauter les sessions biennales. Les prestataires combattent cette crainte en adoptant des détecteurs RN avec des tableaux de bord de suivi des doses qui impriment des résumés conviviaux pour les patients. La TNS à faible dose et les reconstructions 2D synthétisées aident également, mais l'adoption prend du temps. L'hésitation des consommateurs modère la croissance dans les quartiers urbains aisés où les blogs de bien-être gagnent en popularité.

Lenteur du cycle d'approbation préfectoral pour les nouvelles installations TNS

Le processus de délivrance de licences en deux étapes au Japon — certification nationale puis approbation préfectorale — ajoute des mois à la mise en service des salles TNS, en particulier dans les petites préfectures qui ne se réunissent que trimestriellement. Les retards diffèrent la comptabilisation des revenus et compliquent les prévisions des fournisseurs. Bien que la PMDA ait raccourci l'examen national, les délais locaux restent statiques. Le lobbying en faveur de la soumission électronique centralisée et des inspections virtuelles se poursuit, mais les obstacles à court terme persistent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes numériques ancrent la transition vers l'imagerie avancée

Les systèmes numériques contrôlaient 70,92 % de la part du marché japonais de la mammographie en 2025 et restent l'épine dorsale des cycles de remplacement déclenchés par le mandat de dose de 2027. Le segment bénéficie des mises à jour des fabricants qui équipent les statifs existants de modules TNS, permettant aux prestataires d'ajouter une capacité 3D sans reconstruction complète de la salle. Les hôpitaux apprécient les logiciels de suivi des doses qui automatisent les rapports de conformité au MHLW. Les entreprises locales affinent les palettes ergonomiques pour les patients de petite stature, améliorant la qualité de l'image et le confort. Les revenus de services augmentent car les détecteurs numériques nécessitent un étalonnage annuel ; les fournisseurs proposent des garanties de disponibilité pour se différencier. Pendant ce temps, les systèmes analogiques sont rapidement supprimés progressivement, car moins de pièces sont stockées et les valeurs de revente s'effondrent.

Les autres types de produits, comprenant les tables guidées par biopsie et les unités mobiles, affichent un TCAC de 8,85 %, le plus rapide au sein du marché japonais de la mammographie. La biopsie assistée par aspiration guidée par TNS atteint un taux de réussite d'échantillonnage de 97,7 %, raccourcissant les procédures et stimulant l'adoption dans les centres de cancérologie. Les unités mobiles intègrent des systèmes d'archivage et de communication d'images en nuage qui s'archivent directement dans les réseaux hospitaliers, réduisant les doublons. Les subventions préfectorales subventionnent l'acquisition de véhicules lorsque les opérateurs s'engagent à respecter des quotas de dépistage rural, garantissant un pipeline de ventes d'unités. Collectivement, ces tendances consolident les systèmes numériques en tant que leader en volume tout en signalant des niches lucratives dans les dispositifs spécialisés.

Par utilisateur final : les hôpitaux conservent des avantages d'échelle tandis que les cliniques spécialisées progressent rapidement

Les hôpitaux représentaient 63,58 % des installations de 2025, sécurisant la plus grande part de la taille du marché japonais de la mammographie. Ils tirent parti des diagnostics intégrés — échographie, IRM et suites de biopsie sur un même campus — de sorte que les comités d'approvisionnement favorisent les contrats multi-fournisseurs qui regroupent les services entre modalités. Les postes de travail IA réduisent les arriérés et s'intègrent aux systèmes d'information radiologique, soutenant les indicateurs de soins basés sur la valeur liés au remboursement de l'AMN. Les grands centres adoptent des systèmes d'archivage et de communication d'images d'entreprise qui alimentent les biomarqueurs d'imagerie dans les comités d'oncologie, renforçant la domination hospitalière.

Les cliniques spécialisées enregistrent la progression la plus rapide avec un TCAC de 8,49 %, attirant les femmes qui préfèrent des environnements de type boutique et des temps d'attente plus courts. Le barème des honoraires TNS de l'AMN 2024 permet aux cliniques de compenser des coûts d'acquisition plus élevés, faisant de la tomosynthèse un facteur de différenciation. Les cliniques s'associent à des entreprises pour offrir un dépistage sur site, garantissant un flux régulier de patients. Une infrastructure informatique axée sur le nuage leur permet d'externaliser les lectures d'images vers des centres de téléradiologie, réduisant les besoins fixes en personnel. Les autres, y compris les unités mobiles et les centres médicaux d'entreprise, captent une demande supplémentaire mais restent fragmentés. Au fil du temps, la collaboration hôpital-clinique via des systèmes d'archivage et de communication d'images partagés pourrait harmoniser les voies d'orientation.

Par technologie : la mammographie numérique plein champ domine mais la TNS gagne en dynamisme

La mammographie numérique plein champ (MNPC) détenait 57,12 % du parc installé en 2025 et continue de soutenir le dépistage de routine. Les prestataires apprécient son temps d'examen plus court et son remboursement établi. La détection assistée par ordinateur (DAO) améliorée par IA augmente la spécificité à 93 %, réduisant les faux positifs et la fatigue des radiologues.

La tomosynthèse numérique du sein se développe à un TCAC de 9,05 %, portée par son taux de détection du cancer supérieur de 32,2 % et sa réduction des rappels de 17,8 %. Les fournisseurs intègrent des images 2D synthétisées qui éliminent l'exposition supplémentaire, répondant aux préoccupations des patients. Les statifs compatibles avec la tomosynthèse connaissent une forte demande de reprise, notamment dans les hôpitaux phares urbains visant des primes d'accréditation. Les fournisseurs de DAO affinent les algorithmes pour les piles 3D, offrant des scores de risque de lésion qui alimentent les tableaux de bord de triage par IA. La détection assistée par ordinateur, désormais intégrée à la fois à la MNPC et à la TNS, agit comme aide à la décision plutôt que comme lecteur principal, reflétant la position réglementaire du Japon selon laquelle l'IA complète mais ne remplace pas les cliniciens.

Analyse géographique

Les corridors métropolitains Tokyo-Osaka-Nagoya dominent le marché japonais de la mammographie, reflétant des populations denses, un revenu disponible plus élevé et une concentration d'hôpitaux tertiaires. Les établissements de ces zones migrent le plus rapidement vers la TNS et la DAO assistée par IA car les budgets d'investissement sont plus importants et les pénuries de personnel moins aiguës. Les prestataires urbains participent à des études de validation de l'IA multi-centres, obtenant un accès anticipé aux mises à jour logicielles.

Les villes régionales telles que Sapporo, Fukuoka et Hiroshima forment le groupe intermédiaire. Elles adoptent des systèmes RN remis à neuf pour équilibrer coût et conformité, avec la TNS ajoutée de manière sélective. Les gouvernements préfectoraux cofinancent des programmes de dépistage mobile qui tournent dans les quartiers suburbains, répartissant la demande entre les catégories de dispositifs. Des problèmes de main-d'œuvre émergent, mais les écoles de médecine provinciales lancent des programmes accélérés de formation de techniciens pour endiguer le déficit.

Les préfectures rurales du Tōhoku et de Kyūshū accusent un retard dans l'adoption mais contribuent à la croissance de niche grâce à des unités mobiles équipées de détecteurs compatibles TNS. Les liaisons de télélecture vers les hôpitaux universitaires compensent la rareté du personnel certifié JABTS. Les investissements dans le haut débit dans le cadre de l'initiative numérique rurale du Japon améliorent la vitesse de transfert des images, permettant des rapports le jour même. Sur la période de prévision, les subventions ciblées et les solutions mobiles réduisent les inégalités régionales, soutenant une adoption uniforme à l'échelle nationale.

Paysage concurrentiel

Le marché japonais de la mammographie présente une concentration modérée. Les champions nationaux — Canon Medical Systems, Fujifilm et Shimadzu — capitalisent sur les réseaux de services locaux et une connaissance approfondie des nuances réglementaires. Les mises à niveau itératives de Canon sur la gamme d'imagerie Aquilion améliorent l'intégration multi-modalités, créant un effet de verrouillage pour les groupes hospitaliers. L'ASPIRE Cristalle de Fujifilm bénéficie de modules TNS qui s'adaptent aux anciens châssis, raccourcissant les cycles de vente. Le T-smart PRO de Shimadzu reconstruit des tranches 3D avec réduction du bruit par IA, positionnant l'entreprise à l'intersection de l'innovation matérielle et logicielle [3]« Tomosynthèse, rendre l'invisible visible », Shimadzu Corporation, shimadzu.com.

Les grands acteurs mondiaux — GE Healthcare, Siemens Healthineers et Hologic — se démarquent par des flux de travail TNS avancés et des analyses en nuage. Le Pristina Via de GE met l'accent sur la compression ergonomique et les palettes contrôlées par le patient, commercialisé avec des modules de contrôle qualité par IA pour répondre aux pénuries de main-d'œuvre. Siemens intègre la notification de densité mammaire dans sa plateforme syngo, facilitant la conformité avec la législation émergente. La récente acquisition par Hologic d'un pair dans les soins du sein pour 310 millions USD signale une expansion agressive du portefeuille.

Les spécialistes de l'IA tels que LPIXEL et iCAD se concentrent sur la précision des algorithmes pour les tissus mammaires denses des femmes asiatiques. Des partenariats voient les fournisseurs de matériel pré-installer des packages d'IA, offrant aux utilisateurs finaux une option clé en main. Le financement par les fournisseurs, les garanties de reprise et les académies de formation intensifient encore la rivalité. Dans l'ensemble, les cinq premiers fournisseurs détiennent collectivement environ 65 % des revenus de 2024, reflétant une concurrence équilibrée et une innovation continue.

Leaders du secteur japonais de la mammographie

Fujifilm Holdings Corporation

Siemens Healthineers AG

GE Healthcare

Hologic Inc.

Climb Medical Systems, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Clairvo Technologies et Shukun Technology forment un partenariat pour introduire l'IA d'imagerie multi-modalités de Shukun, y compris la mammographie, auprès des prestataires japonais.

- Août 2024 : L'Institut kazakh d'oncologie et de radiologie signe un mémorandum avec Fujifilm pour co-développer des dispositifs de mammographie et de radiologie transportables.

Périmètre du rapport sur le marché japonais de la mammographie

Selon le périmètre du rapport, la mammographie désigne une technique standard de diagnostic et de dépistage utilisée pour examiner les tissus mammaires afin de détecter la présence d'une tumeur maligne. Le processus implique l'utilisation de rayons X à faible énergie pour la détection précoce du cancer du sein. Le marché japonais de la mammographie est segmenté par type de produit (systèmes numériques, systèmes analogiques et autres types de produits) et par utilisateur final (hôpitaux, cliniques spécialisées et centres de diagnostic). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Systèmes numériques |

| Systèmes analogiques |

| Autres types de produits (guidés par biopsie, unités mobiles) |

| Hôpitaux |

| Cliniques spécialisées |

| Autres |

| Mammographie numérique plein champ (MNPC) |

| Tomosynthèse numérique du sein (TNS) |

| Détection assistée par ordinateur (DAO) |

| Par type de produit | Systèmes numériques |

| Systèmes analogiques | |

| Autres types de produits (guidés par biopsie, unités mobiles) | |

| Par utilisateur final | Hôpitaux |

| Cliniques spécialisées | |

| Autres | |

| Par technologie | Mammographie numérique plein champ (MNPC) |

| Tomosynthèse numérique du sein (TNS) | |

| Détection assistée par ordinateur (DAO) |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché japonais de la mammographie ?

La taille du marché des équipements de mammographie au Japon s'élève à 135,99 millions USD en 2026.

Qui sont les acteurs clés du marché japonais de la mammographie ?

Fujifilm Holdings Corporation, Siemens Healthineers AG, GE Healthcare, Hologic Inc. et Climb Medical Systems, Inc. sont les principales entreprises opérant sur le marché japonais de la mammographie.

Quel type de produit domine les installations ?

Les systèmes numériques détiennent la plus grande part avec 70,92 % de la demande de 2025.

Pourquoi l'adoption de la TNS s'accélère-t-elle ?

La revalorisation du remboursement de l'AMN en 2024 et son taux de détection du cancer supérieur de 32,2 % entraînent un TCAC de 9,05 % pour la tomosynthèse numérique du sein.

Dernière mise à jour de la page le: