Taille et part du marché japonais de la tomodensitométrie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

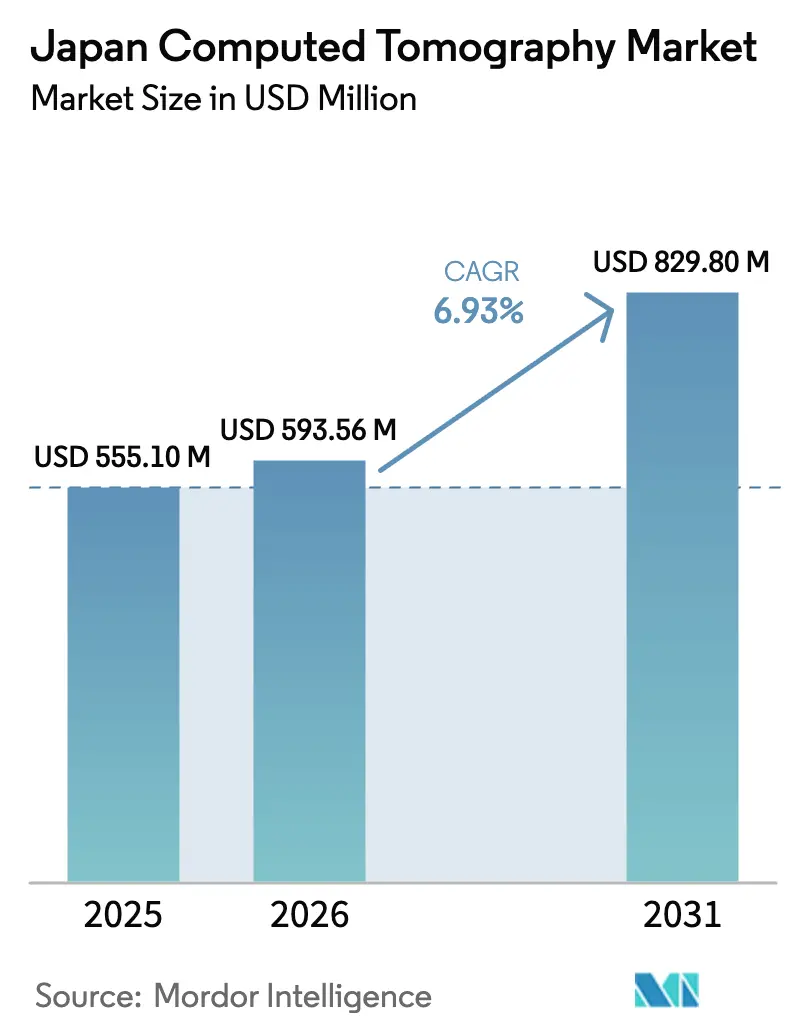

| Taille du marché de l'année de base (2025) | 555.1 Millions de dollars américains |

| Taille du Marché (2026) | 593.56 Millions de dollars américains |

| Taille du Marché (2031) | 829.8 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais de la tomodensitométrie par Mordor Intelligence

La taille du marché japonais de la tomodensitométrie en 2026 est estimée à 593,56 millions USD, en progression par rapport à la valeur 2025 de 555,1 millions USD, avec des projections pour 2031 affichant 829,8 millions USD, soit une croissance à un CAGR de 6,93 % sur la période 2026-2031. Cette expansion est portée par le profil démographique ultra-vieillissant du pays, les volumes constants de dépistage en oncologie et le déploiement de systèmes à comptage de photons permettant une imagerie spectrale à dose efficiente. Les fournisseurs tirent parti des incitations au remboursement pour les protocoles à faible dose activés par l'IA et des budgets de préparation aux catastrophes qui financent les flottes mobiles. La convergence de ces facteurs préserve le pouvoir de fixation des prix même lorsque les révisions des tarifs de scanner évoluent à la baisse. La dynamique concurrentielle reste modérée, car quatre fabricants multinationaux contrôlent la majeure partie des parcs installés, mais des opportunités d'espace vierge subsistent dans les architectures portables et les kits de modernisation par IA qui augmentent les scanners existants sans remplacement complet du système.

Principaux enseignements du rapport

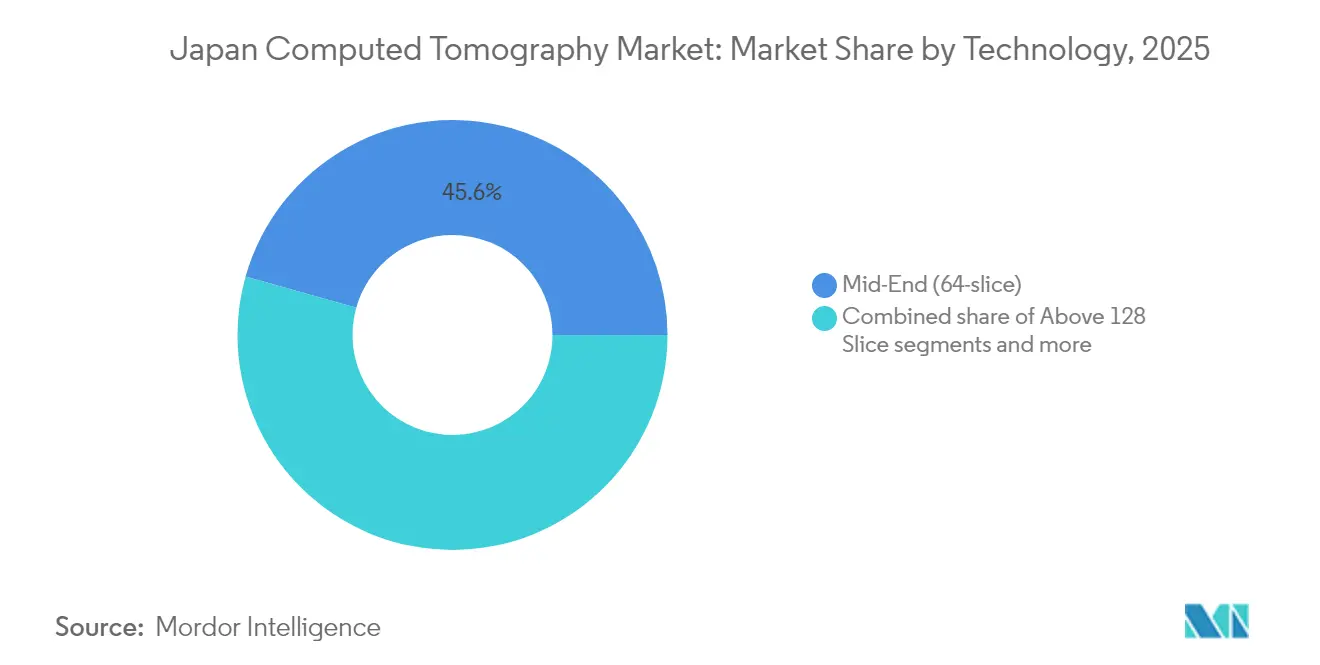

- Par technologie, les systèmes à coupe médiane de 64 coupes représentaient 45,62 % de la part de marché japonais de la tomodensitométrie en 2025, tandis que les plateformes à plus de 128 coupes devraient afficher un CAGR de 6,12 % jusqu'en 2031.

- Par type de produit, les scanners fixes ont représenté 91,05 % du chiffre d'affaires en 2025 ; les scanners portables devraient se développer à un CAGR de 6,72 % jusqu'en 2031.

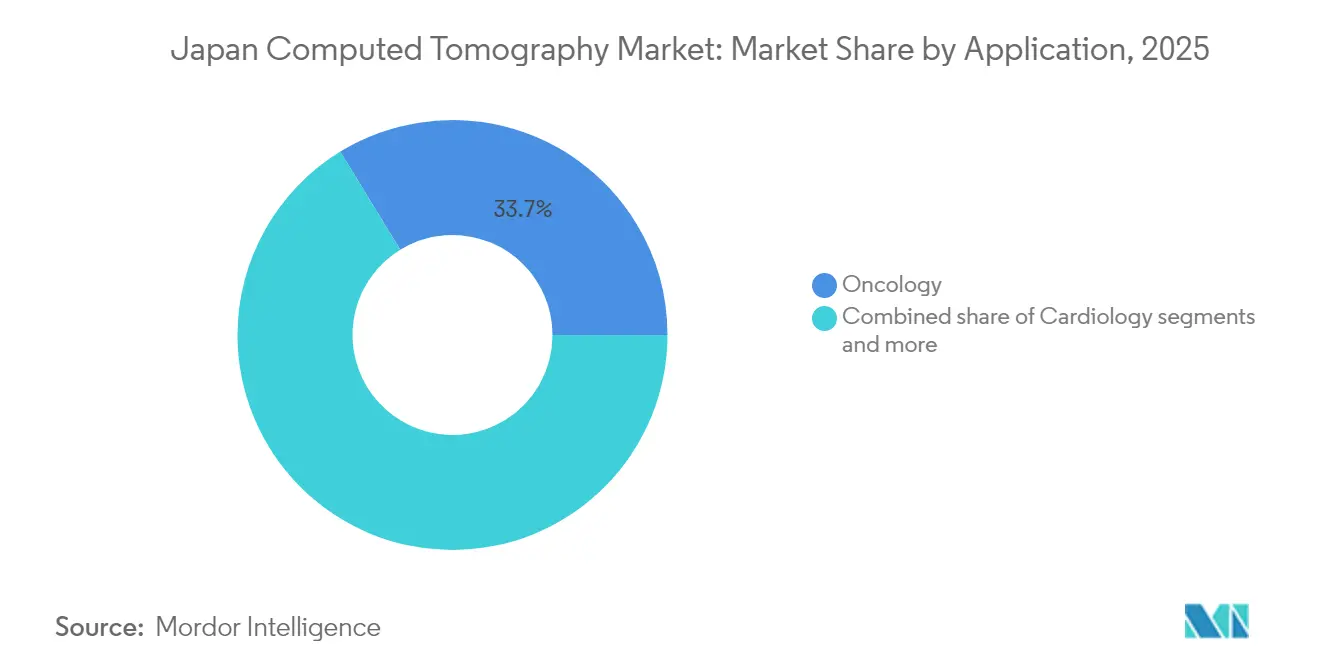

- Par application, l'oncologie détenait 33,74 % de la taille du marché japonais de la tomodensitométrie en 2025, et la cardiologie enregistre le CAGR le plus rapide, à 6,53 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux étaient en tête avec une part de 57,62 % en 2025, tandis que les hôpitaux privés devraient réaliser un CAGR de 6,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais de la tomodensitométrie

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption rapide de la tomodensitométrie à comptage de photons dans les centres académiques | +1.2% | Japon (cœur), répercussion sur l'APAC | Moyen terme (2 à 4 ans) |

| Demande d'imagerie oncologique liée au vieillissement de la population | +2.1% | National, concentré dans les zones métropolitaines | Long terme (≥ 4 ans) |

| Financement de la préparation aux catastrophes pour les flottes de tomodensitomètres mobiles | +0.8% | National japonais, priorité aux préfectures rurales | Court terme (≤ 2 ans) |

| Incitations au remboursement pour les protocoles à faible dose activés par l'IA | +1.5% | National, adoption précoce dans les hôpitaux universitaires | Moyen terme (2 à 4 ans) |

| Intégration de la radiomique TDM dans l'oncologie de précision | +0.9% | Japon (cœur), centres médicaux académiques | Long terme (≥ 4 ans) |

| Collaborations OEM–start-up IA pour la modernisation réduisant les coûts de mise à niveau | +0.7% | Mondial, marché japonais adopteur précoce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la tomodensitométrie à comptage de photons dans les centres académiques

Les hôpitaux académiques valident la tomodensitométrie à comptage de photons en présentant une résolution isotropique inférieure à 0,2 mm et des sorties spectrales intrinsèques qui améliorent la caractérisation des nodules pulmonaires et l'analyse de la plaque coronarienne. Les premiers adopteurs, tels que l'Université d'Osaka, utilisent la plateforme NAEOTOM Alpha de Siemens Healthineers pour publier des données évaluées par des pairs attestant des réductions de dose de rayonnement de 30 à 40 % tout en maintenant la confiance diagnostique. Les partenariats locaux de R&D accélèrent le développement de prototypes domestiques utilisant des détecteurs au tellurure de cadmium-zinc qui répondent aux priorités nationales de résilience de la chaîne d'approvisionnement. Au fur et à mesure que les protocoles cliniques arrivent à maturité, les comités d'approvisionnement des hôpitaux tertiaires reproduisent ces référentiels, élargissant les volumes adressables sur l'ensemble du marché japonais de la tomodensitométrie.

Demande d'imagerie oncologique liée au vieillissement de la population

L'incidence du cancer culmine dans la septième et la huitième décennie de vie, ce qui correspond à la courbe démographique du Japon. Les itérations du dépistage national du cancer du poumon par tomodensitométrie sont bien établies et génèrent collectivement plusieurs centaines de milliers d'examens annuels, qui ancrent un tiers du volume total de scanners. Les algorithmes de reconstruction par IA réduisent la dose par scanner, atténuant les inquiétudes liées à l'exposition cumulée chez les patients âgés. Les modèles médico-économiques démontrent des économies à l'échelle du système lorsque la détection précoce diffère les coûts de chimiothérapie en phase avancée, garantissant un soutien politique durable.

Financement de la préparation aux catastrophes pour les flottes de tomodensitomètres mobiles

Les crédits gouvernementaux d'aide aux catastrophes imposent une capacité d'imagerie déployable suite aux événements sismiques. Les dernières unités de tomodensitométrie montées sur camion intègrent une alimentation tamponnée par batterie et un nivellement automatisé, permettant des évaluations neurologiques sur site dans les 20 minutes suivant l'arrivée. Ces spécifications s'alignent sur les plans de résilience des préfectures rurales, étayant le CAGR de 6,94 % enregistré par les scanners portables.

Incitations au remboursement pour les protocoles à faible dose activés par l'IA

Une fois qu'un algorithme de reconstruction par IA est approuvé par la PMDA, les directives de couverture universelle attribuent un code de scanner différencié remboursant 3 à 5 % au-dessus des tarifs standard, compensant les coûts de mise à niveau pour les établissements adoptant le logiciel certifié. Les hôpitaux universitaires sont à la tête du déploiement, créant des centres de référence qui diffusent les meilleures pratiques en matière de parcours d'optimisation des doses à l'échelle nationale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement en capital élevé face à la baisse des tarifs de scanner | -1.8% | National, affectant de manière disproportionnée les hôpitaux de petite taille | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens en radiologie dans les préfectures rurales | -1.3% | Japon rural, répercussion sur les zones périurbaines | Long terme (≥ 4 ans) |

| Niveaux de référence diagnostiques nationaux plus stricts en matière de dose | -0.6% | National, mise en œuvre uniforme | Court terme (≤ 2 ans) |

| Lenteur des approbations de la PMDA pour les technologies de détecteurs de nouvelle génération | -0.9% | Spécifique au Japon, affectant les fournisseurs mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé face à la baisse des tarifs de scanner

Les prix catalogue vont de 300 000 USD pour les modèles à 16 coupes à plus de 5 millions USD pour les appareils phares à comptage de photons, ce qui pèse sur les budgets alors que les mises à jour du Conseil des soins médicaux de l'assurance sociale ont réduit les tarifs des scanners TDM de 2 % par an depuis 2024. Les hôpitaux communautaires de plus petite taille favorisent donc la location ou les contrats de paiement à l'acte, ce qui modère la croissance du chiffre d'affaires total des équipements.

Pénurie de techniciens en radiologie dans les préfectures rurales

Les taux de vacance de postes pour les techniciens s'établissent à 18,1 %, avec un déficit particulièrement aigu en dehors des zones métropolitaines (RSNA.ORG). Les postes non pourvus limitent l'utilisation des scanners en dessous du seuil de rentabilité économique de 12 à 15 examens par jour, freinant les appétits d'approvisionnement malgré les besoins cliniques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les plateformes à coupes médianes ancrent le volume clinique

Les scanners à coupe médiane de 64 coupes ont conservé 45,62 % du chiffre d'affaires 2025, car ils répondent aux protocoles d'oncologie et de traumatologie courants à des coûts de possession gérables. La taille du marché japonais de la tomodensitométrie pour ce segment devrait se développer à 5,05 % jusqu'en 2031, la reconstruction itérative les maintenant compétitifs en termes de dose. Les installations à haute résolution (>128 coupes), bien que représentant seulement 18 % des expéditions d'unités en 2024, captent le segment prestige et devraient ajouter 97 millions USD d'ici 2031, reflétant un CAGR de 6,12 % lié aux lancements à comptage de photons. Les feuilles de route des fournisseurs indiquent une rétrocompatibilité des modules de détecteurs permettant aux établissements de procéder à des mises à niveau progressives, allongeant les cycles de remplacement tout en stimulant les flux de revenus logiciels.

Le consensus clinique favorise de plus en plus les capacités spectrales, incitant même les acheteurs de scanners à coupes médianes à envisager des compléments double énergie. La mise à niveau de reconstruction matricielle 1024 de Canon a permis une visualisation des voies aériennes de 0,4 mm sur les installations Aquilion 320 rangées existantes, estompant les écarts de performance avec les appareils à haute résolution. Par conséquent, les fabricants proposent en couches d'abonnement la réduction des artefacts métalliques et l'automatisation du score calcique par IA, renforçant ainsi les modèles de rente pluriannuels sur l'ensemble du marché japonais de la tomodensitométrie.

Par type de produit : dominance des scanners fixes, élan des scanners portables

Les scanners fixes représentaient 91,05 % des unités en 2025, soulignant les flux de travail hospitaliers bien établis et les exigences en matière de blindage au plomb. Leur avantage en termes de débit renforce le retour sur investissement dans les établissements accueillant plus de 40 patients par jour, ce qui explique les acquisitions continues malgré les contraintes d'espace. Les scanners portables, bien qu'ils représentent une part modeste de 8,95 %, progressent à un CAGR de 6,72 % grâce à la législation sur la résilience aux catastrophes qui subventionne deux unités mobiles par préfecture. Les hôpitaux de campagne déploient également des variantes compactes à 32 rangées pour le triage neurologique, en cohérence avec les politiques de vieillissement de la population qui mettent l'accent sur les soins à domicile et en communauté.

La pollinisation croisée technologique bénéficie aux deux segments. La miniaturisation des détecteurs à comptage de photons permet aux fournisseurs d'expédier des unités alimentées par batterie sans compromettre la résolution spectrale, élargissant l'éligibilité clinique au-delà de la TDM crânienne vers les indications thoraciques et vasculaires. Ce changement accélère la diversification des revenus sur l'ensemble du marché japonais de la tomodensitométrie.

Par application : l'oncologie en tête, la cardiologie s'accélère

L'oncologie a généré 33,74 % du chiffre d'affaires 2025 après que les volumes de dépistage du cancer du poumon sont revenus aux niveaux d'avant la pandémie. L'extension du programme dans les préfectures de Kanagawa et d'Hokkaido devrait amplifier le nombre de scanners d'environ 11 % sur la période 2025-2027. La cardiologie reste l'application affichant la plus forte progression, enregistrant un CAGR de 6,53 % alors que les directives élargies d'angiographie coronarienne par TDM recommandent l'imagerie non invasive avant le cathétérisme pour les cohortes à risque intermédiaire. La taille du marché japonais de la tomodensitométrie pour les examens cardiaques devrait atteindre 166,1 millions USD en 2031, contre 113,8 millions USD en 2025.

Les scanners de neurologie restent stables grâce à l'adhésion aux protocoles d'urgence pour les accidents vasculaires cérébraux, tandis que les niches vasculaires et musculo-squelettiques bénéficient d'une progression incrémentale grâce aux scanners spectraux à dose efficiente qui réduisent les volumes de produit de contraste de 25 %. Les logiciels de triage par IA signalant les embolies pulmonaires et les hémorragies intracrâniennes maintiennent la charge de travail des radiologues à un niveau gérable, soutenant la demande même en période de pénurie de personnel.

Par utilisateur final : hôpitaux en épine dorsale, montée en puissance du secteur privé

Les hôpitaux contrôlaient 57,62 % des dépenses en 2025, reflétant leur rôle de gardien dans la couverture universelle. Les établissements publics se concentrent sur les remplacements de scanners à coupes médianes, tandis que les hôpitaux privés recherchent la différenciation via des systèmes à comptage de photons et des copilotes IA, soutenant un CAGR de 6,15 %. Les centres d'imagerie diagnostique se développent en banlieue où les populations vieillissantes préfèrent la commodité ambulatoire, se traduisant par des contrats de service sur mesure qui regroupent scanner, PACS et analytique en nuage.

Les instituts académiques, bien que représentant moins de 5 % du volume unitaire, exercent une influence supérieure à leur poids dans l'adoption de l'innovation, servant de sites de référence qui catalysent les déploiements nationaux. Les cliniques vétérinaires et dentaires restent des compléments de niche mais rentables, achetant souvent des unités compactes à faisceau conique assemblées localement.

Analyse géographique

Les préfectures métropolitaines de Tokyo, Osaka et Aichi abritent 52 % des scanners, portées par la densité de population, les centres tertiaires et des budgets d'investissement plus solides. Les établissements urbains renouvellent leurs équipements tous les 6 à 7 ans, soutenant la demande en appareils haute résolution. En revanche, les préfectures rurales possèdent des parcs vieillissants approchant un âge médian de 10 ans, incitant le gouvernement à accorder des subventions pour des unités mobiles et des modernisations par IA plutôt que des remplacements complets.

Le risque sismique façonne les achats dans la ceinture côtière du Pacifique, où les hôpitaux équipent les salles de TDM de fixations résistantes aux séismes et maintiennent des sauvegardes sur remorque garées hors site. Les exercices de déploiement post-catastrophe effectués en 2024 ont démontré un fonctionnement diagnostique complet dans les 48 heures suivant une défaillance simulée des infrastructures, validant les investissements politiques.

La couverture universelle garantit des barèmes de tarifs de scanner identiques à l'échelle nationale, mais les disparités de revenus influencent les suppléments à la charge du patient, tels que les rapports accélérés. Les réseaux de téléradiologie relient les cliniques rurales d'Hokkaido aux centres de lecture de Tokyo, réduisant les délais d'exécution de 48 heures à 6 heures et justifiant de nouvelles acquisitions de scanners là où le personnel local est insuffisant.

Paysage concurrentiel

Quatre multinationales — Siemens Healthineers, GE HealthCare, Canon Medical Systems et Philips — représentent une part significative du chiffre d'affaires 2024, indiquant une concentration modérée. Siemens Healthineers est en tête pour les brevets de comptage de photons, GE HealthCare tire parti de l'intégration des radiopharmaceutiques après l'acquisition de Nihon Medi-Physics pour 183 millions USD, Canon bénéficie de la bienveillance liée à sa chaîne d'approvisionnement nationale, et Philips se différencie avec son logiciel de reconstruction itérative par IA.

La coopération stratégique s'intensifie. Siemens Healthineers et Sectra ont intégré le post-traitement spectral dans le PACS courant, éliminant les silos de stations de travail et accélérant l'adoption par les médecins. Canon et Olympus co-développent l'imagerie par fusion échographie-TDM, signalant des stratégies de convergence qui élargissent les écosystèmes de modalités.

Les start-ups se concentrent sur le triage par IA et le suivi de la dose de rayonnement, signant souvent des accords de distribution non exclusifs avec les acteurs établis. L'interdépendance de la chaîne de valeur qui en résulte favorise le groupage de services — matériel, logiciel et fourniture d'isotopes — créant des relations d'adhérence qui augmentent les coûts de changement sur l'ensemble du marché japonais de la tomodensitométrie.

Leaders du secteur japonais de la tomodensitométrie

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

Fujifilm Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : GE HealthCare a finalisé l'acquisition de Nihon Medi-Physics pour 183 millions USD, intégrant les radiopharmaceutiques aux flux de travail TDM.

- Avril 2023 : Canon Inc. a annoncé que Canon et le Centre national du cancer du Japon (NCC) ont lancé une recherche clinique employant un système TDM à rayons X de nouvelle génération avec tomodensitométrie à comptage de photons (TDM à comptage de photons, PCCT).

Portée du rapport sur le marché japonais de la tomodensitométrie

Selon la portée du rapport, la tomodensitométrie (TDM) est un procédé d'imagerie qui utilise un équipement à rayons X spécial pour générer une série d'images ou de coupes détaillées de zones à l'intérieur du corps. Le marché japonais de la tomodensitométrie (TDM) est segmenté par type (faible nombre de coupes, nombre moyen de coupes et nombre élevé de coupes), par application (oncologie, neurologie, cardiovasculaire, musculo-squelettique et autres applications) et par utilisateur final (hôpitaux, centres de diagnostic et autres utilisateurs finaux). Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Faible nombre de coupes (<64) |

| Nombre moyen de coupes (64) |

| Nombre élevé de coupes (128–256) |

| Tomodensitomètres fixes |

| Tomodensitomètres portables / mobiles |

| Oncologie | Dépistage du cancer du poumon |

| Oncologie tête et cou | |

| Oncologie colorectale | |

| Autres oncologies | |

| Cardiologie | Angiographie coronarienne par TDM |

| Score calcique | |

| Cardiopathie structurelle | |

| Neurologie | Évaluation des accidents vasculaires cérébraux |

| Traumatisme crânien | |

| Vasculaire | Maladie vasculaire périphérique |

| Angiographie pulmonaire | |

| Musculo-squelettique | Traumatisme orthopédique |

| Blessures sportives | |

| Dentaire et maxillo-facial | |

| Traumatologie et urgences | |

| Autres applications |

| Hôpitaux | Hôpitaux publics |

| Hôpitaux privés | |

| Centres d'imagerie diagnostique | |

| Cliniques dentaires | |

| Cliniques et hôpitaux vétérinaires | |

| Instituts académiques et de recherche |

| Par technologie (nombre de coupes) | Faible nombre de coupes (<64) | |

| Nombre moyen de coupes (64) | ||

| Nombre élevé de coupes (128–256) | ||

| Par type de produit | Tomodensitomètres fixes | |

| Tomodensitomètres portables / mobiles | ||

| Par application | Oncologie | Dépistage du cancer du poumon |

| Oncologie tête et cou | ||

| Oncologie colorectale | ||

| Autres oncologies | ||

| Cardiologie | Angiographie coronarienne par TDM | |

| Score calcique | ||

| Cardiopathie structurelle | ||

| Neurologie | Évaluation des accidents vasculaires cérébraux | |

| Traumatisme crânien | ||

| Vasculaire | Maladie vasculaire périphérique | |

| Angiographie pulmonaire | ||

| Musculo-squelettique | Traumatisme orthopédique | |

| Blessures sportives | ||

| Dentaire et maxillo-facial | ||

| Traumatologie et urgences | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | Hôpitaux publics |

| Hôpitaux privés | ||

| Centres d'imagerie diagnostique | ||

| Cliniques dentaires | ||

| Cliniques et hôpitaux vétérinaires | ||

| Instituts académiques et de recherche | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché japonais de la tomodensitométrie ?

La taille du marché japonais de la tomodensitométrie devrait atteindre 593,56 millions USD en 2026 et croître à un CAGR de 6,93 % pour atteindre 829,8 millions USD d'ici 2031.

Quelle est la taille actuelle du marché japonais de la tomodensitométrie ?

En 2026, la taille du marché japonais de la tomodensitométrie devrait atteindre 593,56 millions USD.

Quels sont les principaux acteurs du marché japonais de la tomodensitométrie ?

GE Healthcare, Koninklijke Philips N.V., Canon Medical Systems, Siemens Healthineers et Fujifilm Holdings Corporation sont les principales entreprises opérant sur le marché japonais de la tomodensitométrie.

Quelles années couvre ce rapport sur le marché japonais de la tomodensitométrie, et quelle était la taille du marché en 2025 ?

En 2025, la taille du marché japonais de la tomodensitométrie était estimée à 555,1 millions USD. Le rapport couvre la taille historique du marché japonais de la tomodensitométrie pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du marché japonais de la tomodensitométrie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: