Taille et part du marché japonais des enzymes alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

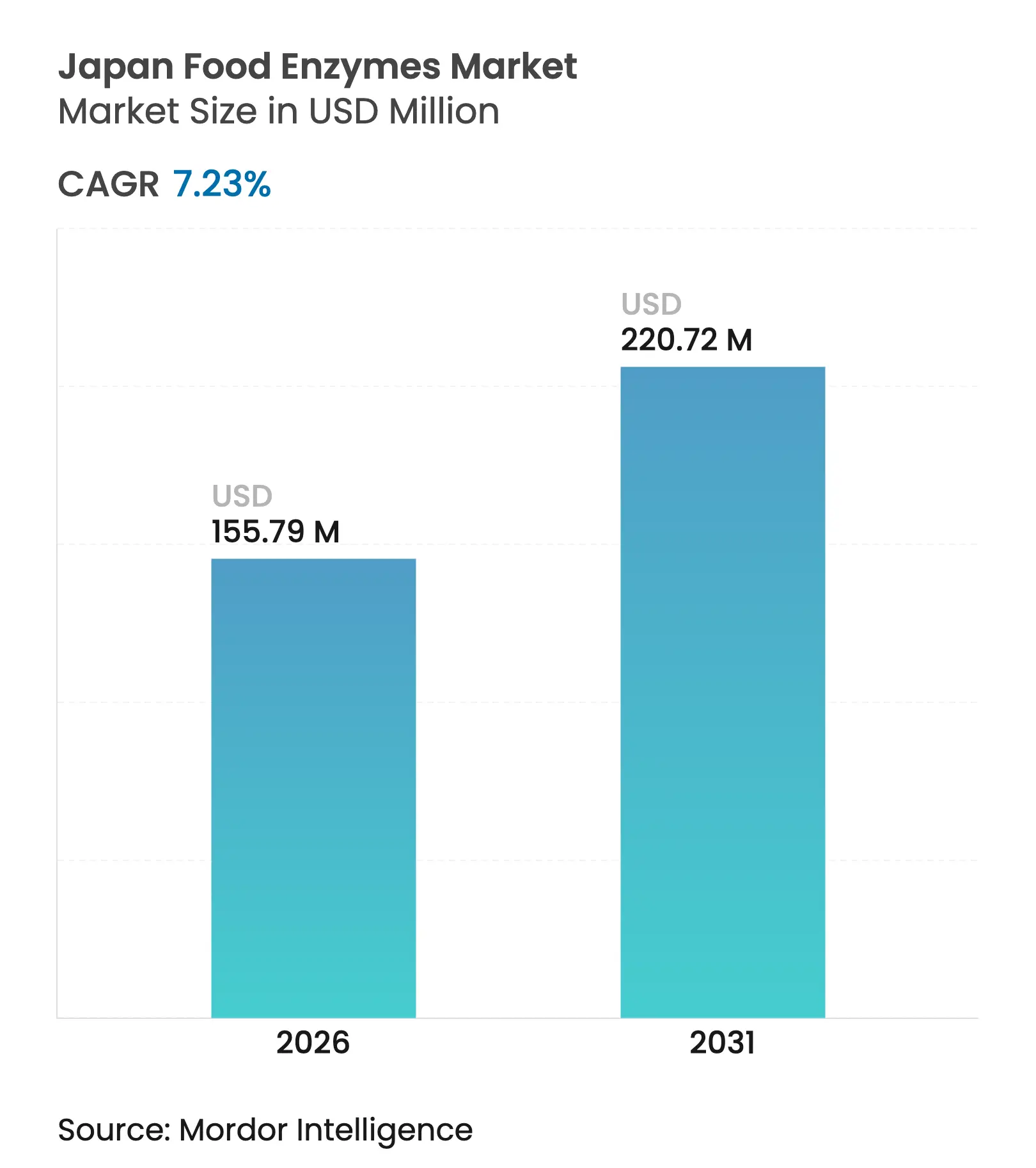

| Taille du marché de l'année de base (2025) | 145.28 Millions de dollars américains |

| Taille du Marché (2026) | 155.79 Millions de dollars américains |

| Taille du Marché (2031) | 220.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des enzymes alimentaires par Mordor Intelligence

La taille du marché japonais des enzymes alimentaires devrait croître de 145,28 millions USD en 2025 à 155,79 millions USD en 2026 et est estimée à 220,72 millions USD d'ici 2031, avec un TCAC de 7,23 % sur la période 2026-2031. Cette demande soutenue est portée par l'héritage centenaire du Japon en matière de fermentation, les investissements continus dans l'ingénierie des biocatalyseurs et une population vieillissante qui valorise la digestibilité et la biodisponibilité des nutriments. Les carbohydrases dominent la valeur du marché, car les amylases améliorent l'économie du traitement de l'amidon dans le secteur de la boulangerie évalué à 12 milliards USD, tandis que les lipases enregistrent la progression la plus rapide, les fabricants de confiserie et de préparations pour nourrissons remplaçant l'hydrogénation chimique. La réglementation en faveur des étiquettes propres, la hausse des prix de l'énergie et les initiatives des entreprises en matière d'efficacité des procédés soutiennent la substitution des enzymes aux additifs chimiques.

Principaux enseignements du rapport

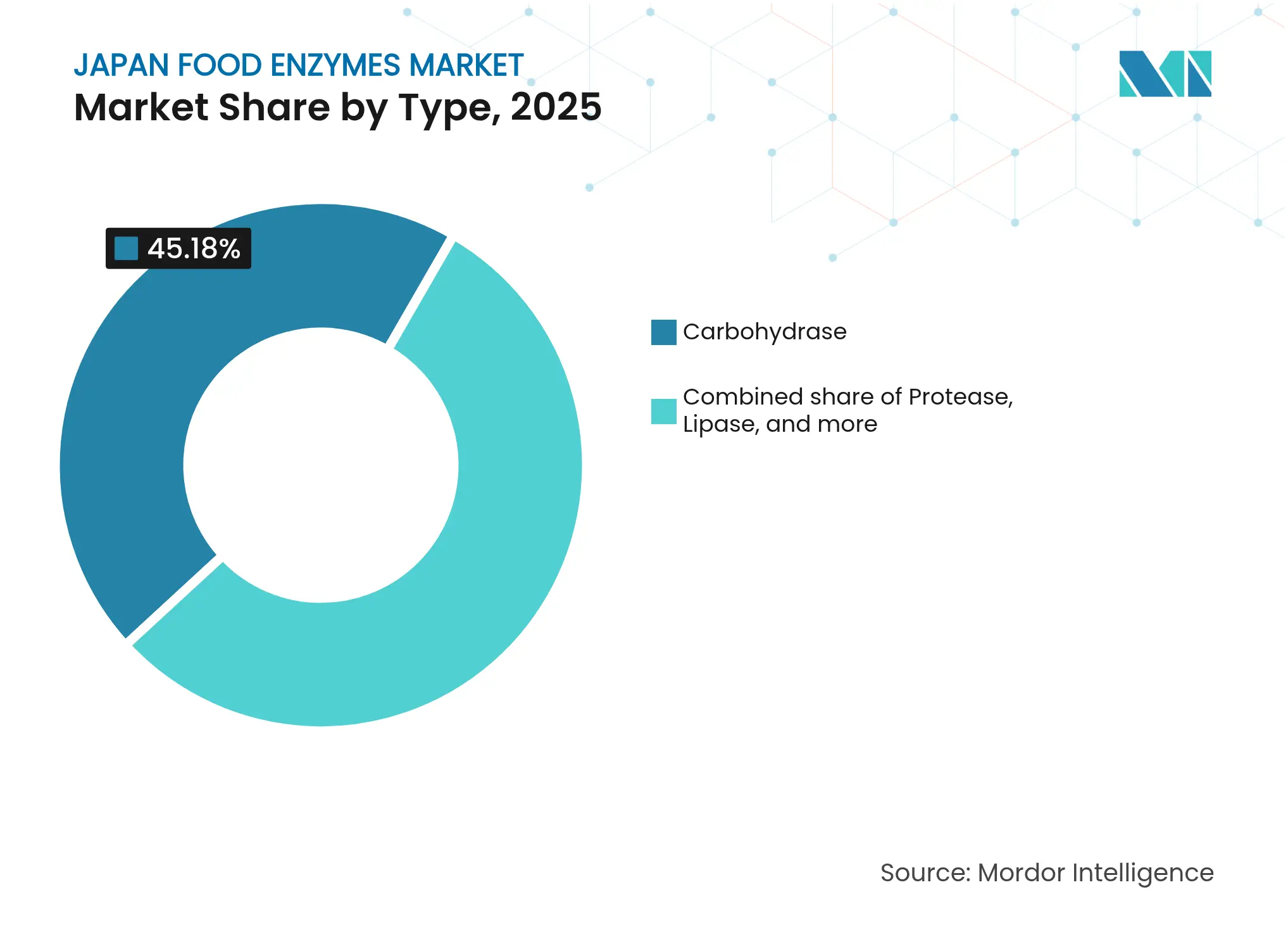

- Par type, les carbohydrases ont représenté 45,18 % de la part du marché japonais des enzymes alimentaires en 2025 ; les lipases devraient croître à un TCAC de 7,45 % jusqu'en 2031.

- Par forme, les poudres ont capté 58,65 % de la taille du marché japonais des enzymes alimentaires en 2025, tandis que les liquides devraient se développer à un TCAC de 8,19 % jusqu'en 2031.

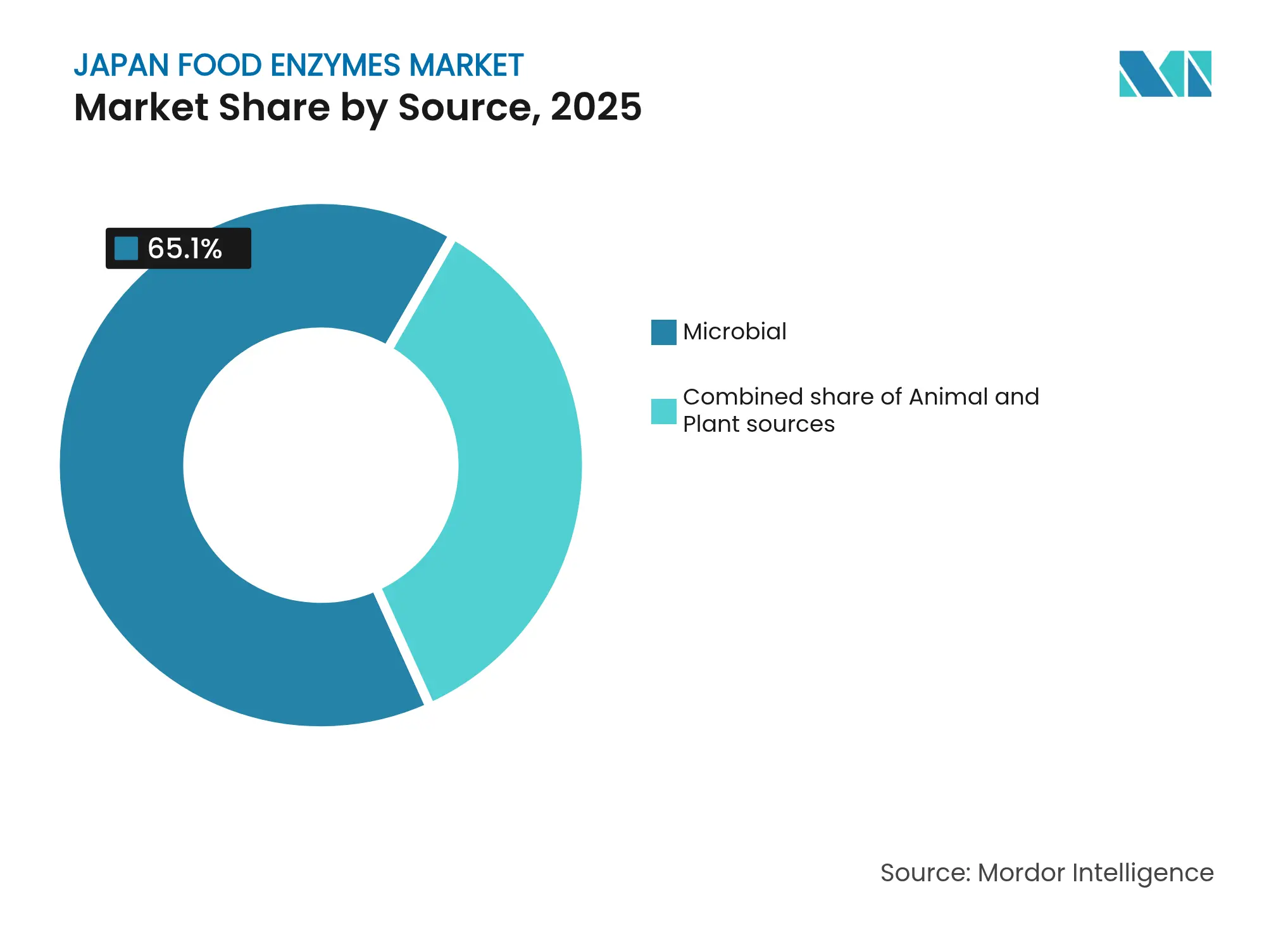

- Par source, les enzymes microbiennes ont représenté 65,10 % de la taille du marché japonais des enzymes alimentaires en 2025 et les enzymes d'origine animale progressent à un TCAC de 8,62 % jusqu'en 2031.

- Par application, la boulangerie et la confiserie ont occupé la première place avec 34,62 % de la valeur en 2025 ; les boissons affichent la croissance la plus rapide avec un TCAC de 7,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des enzymes alimentaires

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Premiumisation et accent sur la qualité dans la boulangerie et les produits traditionnels | +0.9% | Zones métropolitaines de Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Forte tradition d'aliments fermentés reposant sur la technologie enzymatique | +1.2% | Pôles patrimoniaux de Kyoto, Ishikawa, Akita | Long terme (≥ 4 ans) |

| Transition vers des formulations à étiquette propre remplaçant les additifs chimiques | +1.4% | Circuits de vente au détail premium, échelle nationale | Court terme (≤ 2 ans) |

| Vieillissement de la population stimulant la demande d'aliments digestibles et enrichis en nutriments | +1.1% | Préfectures rurales avec 35 % + de personnes âgées | Long terme (≥ 4 ans) |

| Innovation combinant fermentation traditionnelle et enzymes modernes pour des produits premium | +0.8% | Pôles artisanaux de Kyoto, Kanazawa, Takayama | Moyen terme (2-4 ans) |

| Utilisation accrue des enzymes pour améliorer l'efficacité des procédés, le rendement et les économies d'énergie | +1.0% | Pôles de fabrication à grande échelle | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Premiumisation et accent sur la qualité dans la boulangerie et les produits traditionnels

Le secteur japonais de la boulangerie évolue vers la premiumisation, où la technologie enzymatique est désormais perçue comme un outil d'amélioration de la qualité plutôt que de simple réduction des coûts. Les consommateurs paient 30 à 50 % de plus pour des pains artisanaux qui restent moelleux plus longtemps. Cette demande incite les boulangers à utiliser des amylases maltogéniques, qui préviennent le rassissement en ralentissant la rétrogradation de l'amidon — un phénomène que les producteurs de masse ignorent souvent. Dans la production de wagashi, les amidons modifiés par voie enzymatique aident les confiseurs à créer la texture mochi souhaitée (Q-élasticité). Auparavant, cette texture nécessitait 72 heures de fermentation, mais les enzymes ont réduit le temps de traitement de 60 % sans affecter la qualité, permettant à ces produits de se vendre entre 8 et 12 USD les 100 g. La reconnaissance par l'UNESCO en 2024 des techniques traditionnelles de brassage du saké en tant que patrimoine culturel immatériel a également suscité un intérêt accru pour la fermentation assistée par enzymes. En conséquence, 23 nouvelles brasseries de saké ont mis en place des lignes de production optimisées par les enzymes en 2024 pour répondre à une hausse de 14 % en glissement annuel de la demande à l'exportation[1]UNESCO, "Connaissances et savoir-faire traditionnels du brassage du saké avec la moisissure koji au Japon", ich.unesco.org.

Forte tradition d'aliments fermentés reposant sur la technologie enzymatique

L'industrie japonaise de la fermentation, qui comprend des produits comme le saké, le miso, la sauce soja et le natto, génère 6,2 milliards USD de chiffre d'affaires annuel. Ce marché solide garantit une demande stable pour les fournisseurs d'enzymes, contrairement aux fluctuations souvent observées sur les marchés occidentaux. L'Aspergillus oryzae, également connu sous le nom de moisissure koji, joue un rôle clé dans ces processus en produisant plus de 50 enzymes, notamment des protéases, des amylases et des lipases. Cela a créé une compréhension culturelle de l'utilisation des enzymes, facilitant leur adoption dans d'autres catégories alimentaires. En 2024, le ministère de l'Économie, du Commerce et de l'Industrie a identifié la technologie de fermentation comme un secteur prioritaire dans sa feuille de route pour la biotechnologie. À cet effet, il a alloué 81 millions USD de subventions pour augmenter les capacités de production d'enzymes et promouvoir les collaborations en R&D entre les brasseurs traditionnels et les entreprises de biotechnologie.

Transition vers des formulations à étiquette propre remplaçant les additifs chimiques

Les évolutions réglementaires et le militantisme croissant des consommateurs réduisent la dépendance du Japon aux additifs alimentaires synthétiques, créant des opportunités pour les enzymes, perçues par les consommateurs comme des « auxiliaires technologiques naturels ». En 2024, l'Agence des affaires des consommateurs a mis à jour les règles d'étiquetage des denrées alimentaires, exigeant la mention en face avant de l'emballage pour 12 émulsifiants et conservateurs chimiques précédemment exemptés. Ce changement a conduit à des efforts de reformulation pour 40 % des références d'aliments emballés[2]Agence des affaires des consommateurs du Japon. "Lignes directrices sur l'étiquetage des denrées alimentaires." caa.go.jp. Des enzymes comme la phospholipase et la transglutaminase remplacent désormais les émulsifiants chimiques, la phospholipase étant utilisée dans la mayonnaise et la transglutaminase dans les viandes transformées. Bien que les fabricants aient subi une hausse de 8 à 12 % de leurs coûts, ils ont compensé cela en facturant 15 à 20 % de plus pour les produits étiquetés « sans additifs ». En 2024, Amano Enzyme a lancé une transglutaminase d'origine végétale, répondant aux préoccupations liées aux ingrédients d'origine animale dans les formulations traditionnelles. En neuf mois, ce produit a capté 18 % du marché japonais des liants pour viande évalué à 45 millions USD, illustrant comment les innovations enzymatiques peuvent surpasser les alternatives chimiques lorsqu'elles s'inscrivent dans les tendances des étiquettes propres.

Vieillissement de la population stimulant la demande d'aliments digestibles et enrichis en nutriments

Le vieillissement de la population japonaise stimule la demande d'enzymes améliorant la santé digestive et l'absorption des nutriments. En 2024, 29,1 % de la population est âgée de 65 ans ou plus, et ce chiffre devrait atteindre 35 % d'ici 2040, faisant du Japon l'une des sociétés les plus vieillissantes au monde. Pour répondre aux besoins de ce groupe démographique, les fabricants alimentaires intègrent des protéases et des lactases dans leurs produits afin de réduire la sollicitation digestive et d'améliorer l'absorption des nutriments. Les recherches montrent que les repas enrichis en enzymes peuvent augmenter l'absorption des protéines de 30 % chez les personnes âgées, répondant ainsi à un défi nutritionnel critique dans cette tranche d'âge. En 2024, le ministère de la Santé, du Travail et des Affaires sociales du Japon a approuvé sept nouveaux « Aliments à usage de santé spécifique » (FOSHU) enrichis en enzymes[3]Ministère de la Santé, du Travail et des Affaires sociales (MHLW). "Sécurité alimentaire et approbations FOSHU." mhlw.go.jp. Parmi ceux-ci, un yaourt enrichi en lactase s'est distingué, générant 56 millions USD lors de sa première année en répondant aux besoins des 40 % de personnes âgées japonaises intolérantes au lactose. Cette tendance souligne l'importance croissante des aliments fonctionnels pour répondre aux besoins de santé de la population vieillissante du Japon.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Approbations réglementaires et étiquetage stricts | -0.7% | Échelle nationale, régi par le MHLW et l'Agence des affaires des consommateurs | Moyen terme (2-4 ans) |

| Dépendance de la chaîne d'approvisionnement et incohérence entre lots | -0.5% | Échelle nationale, aiguë pour les préparations enzymatiques importées | Court terme (≤ 2 ans) |

| Substituts chimiques moins coûteux | -0.4% | Échelle nationale, concentré dans les segments de fabrication alimentaire sensibles aux coûts | Court terme (≤ 2 ans) |

| Litiges liés à la propriété intellectuelle et aux brevets dans le domaine de la technologie enzymatique | -0.3% | Échelle nationale, avec des effets de débordement des litiges mondiaux sur les brevets | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations réglementaires et étiquetage stricts

Le cadre d'approbation des enzymes au Japon présente des défis techniques et économiques significatifs, retardant l'entrée sur le marché de 18 à 36 mois par rapport à l'UE et aux États-Unis. Le ministère de la Santé, du Travail et des Affaires sociales exige que les nouvelles préparations enzymatiques fassent l'objet d'un examen toxicologique par la Commission de sécurité alimentaire. Ce processus comprend des études d'alimentation de 90 jours et des tests d'allergénicité, coûtant entre 200 000 et 400 000 USD par dossier. Ces coûts élevés avantagent les entreprises établies disposant de bibliothèques de dossiers étoffées. Par ailleurs, les règles d'étiquetage 2024 de l'Agence des affaires des consommateurs exigent désormais que les étiquettes d'ingrédients précisent les organismes sources des enzymes (par exemple, « dérivé d'Aspergillus niger »). Ce changement a provoqué une confusion chez les consommateurs, entraînant une baisse de 12 à 15 % des ventes pour les produits utilisant des souches microbiennes moins connues. En conséquence, ces réglementations strictes ont créé un marché à deux niveaux. Les enzymes approuvées sont tarifées 20 à 30 % plus cher que les alternatives chimiquement équivalentes, tandis que les enzymes innovantes mais non approuvées, malgré de meilleures performances, restent inutilisées sur le marché.

Dépendance de la chaîne d'approvisionnement et incohérence entre lots

Le Japon dépend des importations pour 60 % de ses concentrés d'enzymes, exposant les fabricants à des risques tels que des perturbations de l'approvisionnement et une qualité inconstante, qui affectent la fiabilité des procédés. La crise de la mer Rouge en 2024 a considérablement allongé les délais de livraison pour les expéditions d'enzymes européennes, passant de 35 à 68 jours. En conséquence, les transformateurs alimentaires japonais ont dû augmenter leurs niveaux de stock de sécurité de 45 jours standard à 90-120 jours, immobilisant 180 millions USD de fonds de roulement dans l'ensemble du secteur. Par ailleurs, la fermentation microbienne entraîne souvent des variations d'activité enzymatique entre lots de ±15-20 %, contraignant les fabricants à utiliser 25 % d'enzymes supplémentaires pour satisfaire aux exigences minimales de performance. Cette pratique élimine 30 à 40 % des économies de coûts potentielles. En février 2024, Kerry Group a acquis l'activité lactase de Chr. Hansen pour 150 millions EUR (163 millions USD). Cette acquisition vise à localiser la production d'enzymes pour les clients asiatiques, soulignant l'importance croissante de la résilience de la chaîne d'approvisionnement comme avantage concurrentiel clé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type : Dominance des carbohydrases ancrée dans le traitement de l'amidon, progression des lipases dans les graisses spécialisées

En 2025, les enzymes carbohydrases ont contribué à hauteur de 45,18 % à la valeur du marché, soulignant la position du Japon en tant que troisième plus grand transformateur d'amidon au monde. Le Japon produit 2,8 millions de tonnes d'amidon par an, principalement utilisé dans les applications de sirop de glucose, de maltodextrine et d'amidon modifié. Les amylases, notamment les α-amylases, dominent ce segment en permettant la liquéfaction à 95 °C, soit une température inférieure aux 105 °C requis pour l'hydrolyse acide. Ce procédé réduit les coûts énergétiques de 1 200 JPY par tonne d'amidon traitée, générant des économies significatives dans les 47 raffineries d'amidon japonaises. Les pectinases et cellulases, bien que de niche, jouent un rôle crucial dans la clarification des jus de fruits. Ces enzymes augmentent le rendement en jus de 8 à 12 % et réduisent le temps de filtration de 40 %, ce qui est essentiel pour les transformateurs traitant 2,1 milliards de litres de jus par an, notamment lors des pics de production saisonniers qui sollicitent fortement les capacités.

Les enzymes lipases connaissent la croissance la plus rapide parmi les types d'enzymes, avec un TCAC de 7,45 % prévu jusqu'en 2031. Cette croissance est portée par leur utilisation dans la production de lipides structurés pour les préparations pour nourrissons et l'interestérification enzymatique des graisses de confiserie. En 2024, Fuji Oil Holdings a adopté des lipases immobilisées pour produire des équivalents de beurre de cacao. Cette innovation a réduit la teneur en acides gras trans à moins de 0,5 % tout en maintenant le croquant et le profil de fonte souhaités, qui nécessitaient auparavant une hydrogénation chimique avec des niveaux d'acides gras trans de 2 à 4 %. Cette avancée a permis de se conformer à l'obligation d'étiquetage des acides gras trans de Tokyo en 2025 sans engager de coûts de reformulation. Par ailleurs, en avril 2024, Nagase a acquis Hayashibara pour 40 milliards JPY (270 millions USD), élargissant sa capacité de production de lipases. Cette acquisition cible le marché des lipides structurés évalué à 180 millions USD, où la synthèse enzymatique du 1,3-dioléoyl-2-palmitoylglycérol (OPO) pour les préparations pour nourrissons se négocie à un prix premium de 45 à 60 USD par kilogramme, contre 12 à 18 USD pour les huiles végétales conventionnelles.

Par forme : Stabilité de la poudre dominante, progression des liquides dans les systèmes de dosage automatisés

En 2025, les enzymes en poudre représentaient 58,65 % de la part de marché, principalement en raison du climat subtropical humide du Japon. Les formulations d'enzymes liquides tendent à perdre 20 à 30 % de leur activité sur une durée de conservation de 6 mois, tandis que les poudres séchées par atomisation stockées à température ambiante ne subissent qu'une perte de 5 à 10 %. Les enzymes en poudre s'alignent également parfaitement avec les pratiques de fabrication en flux tendu du Japon. Par exemple, les sacs de 25 kilogrammes de poudre nécessitent 60 % moins d'espace d'entrepôt par rapport aux volumes liquides équivalents. Cela permet non seulement d'économiser de l'espace, mais aussi d'éliminer la nécessité d'une logistique en chaîne du froid, qui peut ajouter de 800 à 1 200 JPY par tonne aux coûts de distribution. Par ailleurs, les industries de la boulangerie et de la confiserie, qui représentent 35,14 % de la demande totale d'enzymes, préfèrent les enzymes en poudre. Les poudres se mélangent facilement avec la farine et le sucre dans les mélangeurs à ruban, tandis que les enzymes liquides risquent une distribution inégale et la formation de points chauds.

Les formulations d'enzymes liquides connaissent une croissance rapide, avec un TCAC de 8,19 % prévu jusqu'en 2031. Cette croissance est portée par l'adoption de systèmes de dosage en ligne par les transformateurs de boissons et de produits laitiers, qui réduisent les coûts de main-d'œuvre de 15 à 20 % dans les installations traitant plus de 50 000 litres par jour. Dans la production de jus pressés à froid, les pectinases et cellulases liquides permettent une pénétration du substrat 30 à 40 % plus rapide, réduisant les temps de traitement enzymatique de 4 à 6 heures à seulement 90 à 120 minutes. Ce cycle plus court augmente le débit journalier de 25 % sans nécessiter d'investissements supplémentaires en cuves. En février 2024, Kerry Group a acquis des actifs d'enzymes lactases pour 163 millions USD, incluant une technologie de formulation liquide conçue pour le traitement laitier à ultra-haute température. Cette acquisition cible le marché laitier japonais évalué à 8,5 milliards USD, où les produits sans lactose ont vu leur part de marché passer de 7 % à 12 % entre 2020 et 2024.

Par source : Dominance des enzymes microbiennes grâce au statut GRAS, résurgence des enzymes animales dans les applications artisanales

En 2025, les enzymes d'origine microbienne représentaient 65,10 % de la valeur du marché, portées par le soutien réglementaire japonais aux biocatalyseurs Généralement Reconnus comme Sûrs (GRAS). Cette préférence s'aligne avec l'expertise de longue date du Japon dans l'utilisation de l'Aspergillus oryzae pour les produits traditionnels comme le saké, le miso et la sauce soja. Les souches d'Aspergillus niger et de Bacillus subtilis dominent la production d'amylases et de protéases industrielles, contribuant à 70 % de l'approvisionnement. Ces souches atteignent des rendements de fermentation de 150 à 200 grammes d'enzyme par litre de bouillon, permettant des prix compétitifs de 8 à 12 USD par kilogramme, contre 25 à 40 USD pour les enzymes d'origine animale. En 2024, le ministère de la Santé, du Travail et des Affaires sociales a approuvé 7 nouvelles préparations enzymatiques microbiennes pour le statut FOSHU (Aliments à usage de santé spécifique). Cette approbation a renforcé davantage la position des enzymes microbiennes, car l'exigence d'essais cliniques de 12 à 18 mois favorise les plateformes microbiennes établies par rapport aux nouvelles alternatives d'origine animale.

Les enzymes d'origine animale connaissent la croissance la plus rapide parmi les sources d'enzymes, avec un TCAC de 8,62 % prévu jusqu'en 2031. Cette croissance est alimentée par la demande des fabricants de fromages artisanaux et des transformateurs de viande premium qui valorisent les saveurs authentiques que les enzymes microbiennes ne peuvent pas reproduire. Par exemple, la présure dérivée de la muqueuse de l'estomac de veau reste le choix privilégié pour la production de fromages à pâte dure de style Parmigiano-Reggiano. Elle est tarifée entre 180 et 240 USD par kilogramme, soit un prix nettement supérieur aux 40 à 60 USD pour la chymosine microbienne. Malgré la différence de coût, 15 % des producteurs japonais de fromages artisanaux justifient cette prime grâce à une image de marque de type Appellation d'Origine Protégée. De même, la pepsine et la trypsine porcines gagnent en popularité dans la production de viandes cuites premium. Ces enzymes offrent une activité protéolytique spécifique qui améliore l'intensité umami de 30 à 40 % par rapport aux protéases microbiennes. Cette amélioration soutient des prix de détail de 8 000 à 12 000 JPY par kilogramme pour le salami et le prosciutto artisanaux.

Par application : La boulangerie mène par le volume, les boissons accélèrent grâce au positionnement santé

En 2025, les applications de boulangerie et de confiserie représentaient 34,62 % de la demande en enzymes, portées par la forte consommation de pain au Japon, soit 45 kilogrammes par habitant et par an, et l'utilisation croissante d'amidons modifiés par voie enzymatique dans les wagashi (confiseries traditionnelles) pour une meilleure texture. Les amylases maltogéniques ont prolongé la fraîcheur du pain de 2-3 jours à 5-7 jours, réduisant les pertes de 15 à 20 % dans les réseaux de supérettes comptant 180 000 points de vente quotidiens. Cette efficacité a permis au secteur de la distribution d'économiser entre 12 et 18 milliards JPY (81 à 122 millions USD) par an. Les xylanases ont amélioré la machinabilité de la pâte en réduisant l'absorption d'eau et le temps de pétrissage de 12 à 18 %, permettant aux lignes de production d'augmenter leur cadence de 8 000 à 10 000 pains par heure sans investissement supplémentaire. Dans le secteur laitier, les produits sans lactose ont capté 12 % du marché laitier japonais évalué à 8,5 milliards USD en 2024. Le lait traité à la lactase, tarifé entre 280 et 340 JPY par litre (1,90 à 2,30 USD), commandait une prime de 50 à 60 % par rapport au lait conventionnel, séduisant les 40 % de personnes âgées japonaises intolérantes au lactose.

Le secteur des boissons était l'application à la croissance la plus rapide, avec un TCAC de 7,66 % prévu jusqu'en 2031. L'adoption de pectinases et de cellulases dans la production de jus pressés à froid a généré une croissance de 18 % en glissement annuel en 2024, les consommateurs soucieux de leur santé payant des primes de 40 à 60 % pour des produits clarifiés par voie enzymatique avec une durée de conservation plus longue. Le traitement enzymatique a augmenté le rendement en jus de 8 à 12 % et réduit le temps de filtration de 40 %, aidant les transformateurs à gérer les pics de production pendant la récolte des agrumes de juin à août. Dans le secteur de la viande, les protéases ont amélioré l'attendrissement, tandis que la transglutaminase a atteint une efficacité de liaison des protéines de 95 % dans les produits restructurés tels que le jambon et les saucisses, surpassant les liants à base de phosphate de 15 à 20 points de pourcentage dans un contexte de demande pour des étiquettes propres. Dans le traitement des huiles et des graisses, les lipases ont permis la synthèse de lipides structurés et l'interestérification, réduisant la teneur en acides gras trans à moins de 0,5 %, contre 2 à 4 % avec l'hydrogénation chimique. Cela a assuré la conformité à l'obligation d'étiquetage des acides gras trans de Tokyo en 2025.

Analyse géographique

Tokyo, Osaka et Nagoya, principaux pôles des corridors industriels métropolitains du Japon, dominent la consommation d'enzymes en raison de leur forte présence dans la fabrication alimentaire et de leur proximité avec les centres de R&D. Ces facteurs permettent une personnalisation rapide des formulations enzymatiques. La région Kanto de Tokyo, qui abrite la plupart des usines de transformation alimentaire du Japon, sert de principal terrain d'essai pour les innovations enzymatiques. Les fournisseurs de cette région sont stratégiquement situés à moins de 2 heures de transit des principaux clients, garantissant un cycle de développement de produits rapide de 4 à 6 semaines. Ce niveau de réactivité confère aux fabricants urbains un avantage significatif sur leurs concurrents ruraux. La région Kansai d'Osaka, avec ses 400 ans d'histoire dans la production de saké, de miso et de sauce soja, a adopté les enzymes dans les processus de fermentation traditionnels. L'expertise de la région dans la culture de l'Aspergillus oryzae a conduit à des techniques avancées d'intégration enzymatique.

Les zones rurales comme le Tohoku, Hokkaido et Kyushu font face à des défis tels que le vieillissement de la population — 35 à 42 % des résidents ont plus de 65 ans — et un accès limité au soutien technique en matière d'enzymes, dont bénéficient les fabricants urbains. Cependant, ces régions émergent comme des zones de croissance pour les applications d'enzymes digestives. Les coopératives alimentaires locales reformulent leurs produits pour les consommateurs âgés en utilisant des protéases et des lactases pour améliorer l'absorption des nutriments. Cette stratégie est soutenue par des données du ministère de la Santé, du Travail et des Affaires sociales, qui montrent que les taux de malnutrition parmi les personnes âgées rurales sont de 27,2 %, contre 18,4 % dans les zones urbaines. Hokkaido, qui produit 54 % du lait cru japonais, adopte de plus en plus les enzymes lactases pour créer des produits sans lactose. En 2024, les produits laitiers sans lactose représentaient 15 % des ventes laitières régionales d'Hokkaido, dépassant la moyenne nationale de 12 %. Cette tendance reflète l'attention croissante portée à la digestibilité parmi les agriculteurs et les consommateurs vieillissants.

Les pôles de fermentation traditionnels des préfectures de Kyoto, Ishikawa et Akita deviennent des marchés enzymatiques à haute valeur ajoutée. Les producteurs artisanaux de ces régions combinent les méthodes traditionnelles de culture du koji avec un dosage précis des enzymes pour créer des produits premium qui se vendent entre 3 et 5 fois le prix des alternatives industrielles. Kyoto, avec plus de 180 brasseries artisanales de miso et de sauce soja, utilise des protéases exogènes pour réduire le temps de développement de l'umami de 18 mois à seulement 6 mois tout en maintenant la complexité des saveurs. Ces produits enrichis en enzymes sont exportés vers les marchés européens et nord-américains à des prix allant de 40 à 60 USD par kilogramme. À Ishikawa, les brasseries de saké de la péninsule de Noto ont commencé à utiliser des glucoamylases en 2024 pour faire face à une baisse annuelle de 8 % des récoltes de riz Yamada Nishiki causée par les changements climatiques. Cette adoption a contribué à maintenir les rendements en alcool tout en préservant les profils de saveurs riches en minéraux qui remportent des médailles d'or aux compétitions de saké de l'International Wine Challenge.

Paysage concurrentiel

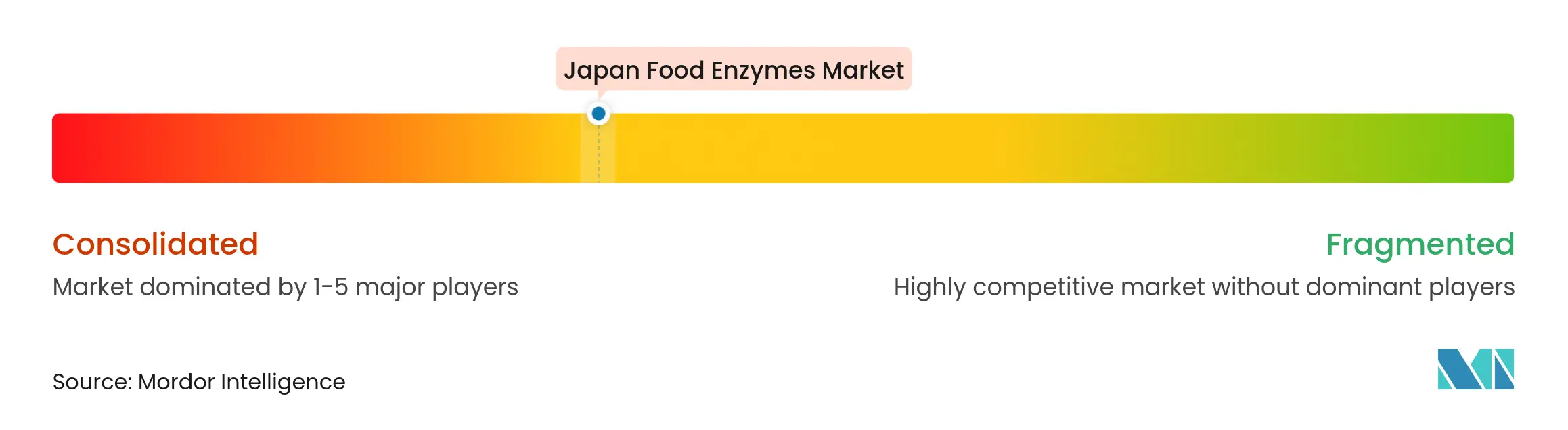

Le marché japonais des enzymes alimentaires est modérément consolidé, avec un nombre limité d'acteurs multinationnaux et nationaux majeurs qui façonnent la concurrence grâce à leur expertise technologique, leur innovation ciblée et leurs relations de longue date avec les fabricants alimentaires. Les leaders mondiaux des enzymes tels que Novozymes A/S, DSM-Firmenich AG, Nagase & Co., Ltd., AB Enzymes GmbH et Amano Enzyme Inc. maintiennent une solide implantation dans le pays, s'appuyant sur des capacités de R&D avancées et des solutions enzymatiques sur mesure pour les applications de boulangerie, de produits laitiers, de boissons et d'aliments transformés. Leur capacité à offrir des performances fonctionnelles personnalisées — qu'il s'agisse d'améliorer la texture, de prolonger la durée de conservation ou de permettre des étiquettes plus propres — les positionne comme des partenaires privilégiés des grands producteurs alimentaires japonais.

Les entreprises nationales et les formulateurs régionaux d'enzymes contribuent également à la structure du marché, en proposant des produits enzymatiques de niche ou spécifiques à des applications, conçus pour les aliments japonais traditionnels tels que le miso, la sauce soja, les produits à base de poisson et les boissons fermentées. Bien que les acteurs plus petits manquent de l'envergure des concurrents multinationaux, ils prospèrent souvent en répondant à des besoins fortement localisés et en s'alignant sur l'accent fort du Japon sur la précision, la qualité et la cohérence. Cela crée un paysage concurrentiel complémentaire où les entreprises mondiales et locales coexistent, chacune répondant à des segments de demande différents.

La consolidation du marché est renforcée par des barrières à l'entrée élevées, notamment des normes réglementaires strictes, la nécessité de technologies de fermentation et de production sophistiquées, et les exigences élevées des fabricants alimentaires en matière de cohérence des performances. À mesure que l'industrie alimentaire japonaise continue d'évoluer vers l'automatisation, les formulations à étiquette propre et l'amélioration de l'efficacité, les acteurs établis du secteur enzymatique dotés d'une fiabilité technique éprouvée devraient maintenir leurs positions dominantes. Cependant, l'intérêt croissant pour les enzymes spécialisées et les innovations soutenant les aliments à base végétale, à teneur réduite en sucre et à haute teneur en protéines pourrait créer de nouvelles opportunités pour les concurrents émergents et les partenariats collaboratifs.

Acteurs leaders du secteur japonais des enzymes alimentaires

Novozymes A/S

DSM-Firmenich AG

Nagase & Co., Ltd.

AB Enzymes GmbH

Amano Enzyme Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Novonesis a annoncé son intention d'acquérir la participation de DSM-Firmenich dans le Feed Enzyme Alliance pour 1,5 milliard EUR (1,6 milliard USD), marquant un mouvement stratégique significatif qui renforce sa position sur le marché mondial des enzymes, y compris au Japon.

- Janvier 2024 : La fusion de Novozymes et de Chr. Hansen a été finalisée, donnant naissance à Novonesis, un leader mondial unifié des biosolutions avec un portefeuille élargi et hautement spécialisé en enzymes alimentaires. L'entité combinée réunit la profonde expertise de Novozymes en matière d'innovation enzymatique industrielle et les solides capacités de Chr. Hansen en cultures et fermentation, créant une plateforme puissante pour faire progresser les solutions enzymatiques dans la boulangerie, les produits laitiers, les boissons et les aliments transformés.

Portée du rapport sur le marché japonais des enzymes alimentaires

Le marché japonais des enzymes alimentaires est segmenté par type et par application. Sur la base du type, le marché est segmenté en carbohydrase, protéase, lipase et autres. Sur la base de l'application, le marché est segmenté en boulangerie, produits laitiers et surgelés, boissons, produits de viande, volaille et fruits de mer, confiserie et autres.

| Carbohydrase | Amylases |

| Pectinases | |

| Cellulases | |

| Autres | |

| Protéase | |

| Lipase | |

| Autres enzymes |

| Poudre |

| Liquide |

| Végétale |

| Microbienne |

| Animale |

| Boulangerie et confiserie |

| Produits laitiers et desserts |

| Boissons |

| Viande et produits carnés |

| Huiles et graisses |

| Autres applications |

| Par type | Carbohydrase | Amylases |

| Pectinases | ||

| Cellulases | ||

| Autres | ||

| Protéase | ||

| Lipase | ||

| Autres enzymes | ||

| Par forme | Poudre | |

| Liquide | ||

| Par source | Végétale | |

| Microbienne | ||

| Animale | ||

| Par application | Boulangerie et confiserie | |

| Produits laitiers et desserts | ||

| Boissons | ||

| Viande et produits carnés | ||

| Huiles et graisses | ||

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché japonais des enzymes alimentaires en 2026 ?

Il est évalué à 155,79 millions USD et devrait atteindre 220,72 millions USD d'ici 2031.

Quel type d'enzyme génère le plus de chiffre d'affaires ?

Les carbohydrases, avec une part de 45,18 % en 2025, portées par les besoins en traitement de l'amidon.

Quel segment d'application connaît la croissance la plus rapide ?

Les boissons, en expansion à un TCAC de 7,66 % jusqu'en 2031, en raison de la demande de jus pressés à froid.

Qui sont les principaux fournisseurs nationaux ?

Amano Enzyme et Nagase s'appuient sur la personnalisation locale et un support technique rapide pour conserver une part significative du marché.

Dernière mise à jour de la page le: