Taille et part du marché japonais des édulcorants alimentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 8.10 Milliards de dollars |

| Taille du Marché (2026) | 8.36 Milliards de dollars |

| Taille du Marché (2031) | 9.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.25% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des édulcorants alimentaires par Mordor Intelligence

La taille du marché japonais des édulcorants alimentaires en 2026 est estimée à 8,36 milliards USD, en hausse par rapport à la valeur de 2025 de 8,10 milliards USD, avec des projections pour 2031 indiquant 9,81 milliards USD, soit une croissance à un TCAC de 3,25 % sur la période 2026-2031. Cette croissance reflète le vieillissement démographique, la prévalence croissante du diabète et une surveillance réglementaire rigoureuse qui, ensemble, redéfinissent le comportement des consommateurs et des fabricants. Le saccharose demeure la plus grande catégorie de produits, mais les pressions en faveur de la reformulation poussent les marques de boissons, de produits laitiers et de desserts vers des alternatives à haute intensité et d'origine végétale. Les fabricants s'appuient sur des capacités nationales de recherche et développement pour améliorer les rendements d'extraction et les profils aromatiques, tandis que les approbations strictes des additifs maintiennent des barrières à l'entrée qui favorisent les acteurs établis. Les transformateurs orientés vers l'exportation adoptent également des technologies enzymatiques et de fermentation avancées pour répondre aux normes étrangères d'étiquetage, renforçant ainsi le rôle du Japon en tant qu'innovateur d'ingrédients premium. Le marché japonais des édulcorants alimentaires continue d'équilibrer la compétitivité des coûts avec une différenciation axée sur la santé, donnant aux solutions naturelles un avantage mesurable.

Principaux enseignements du rapport

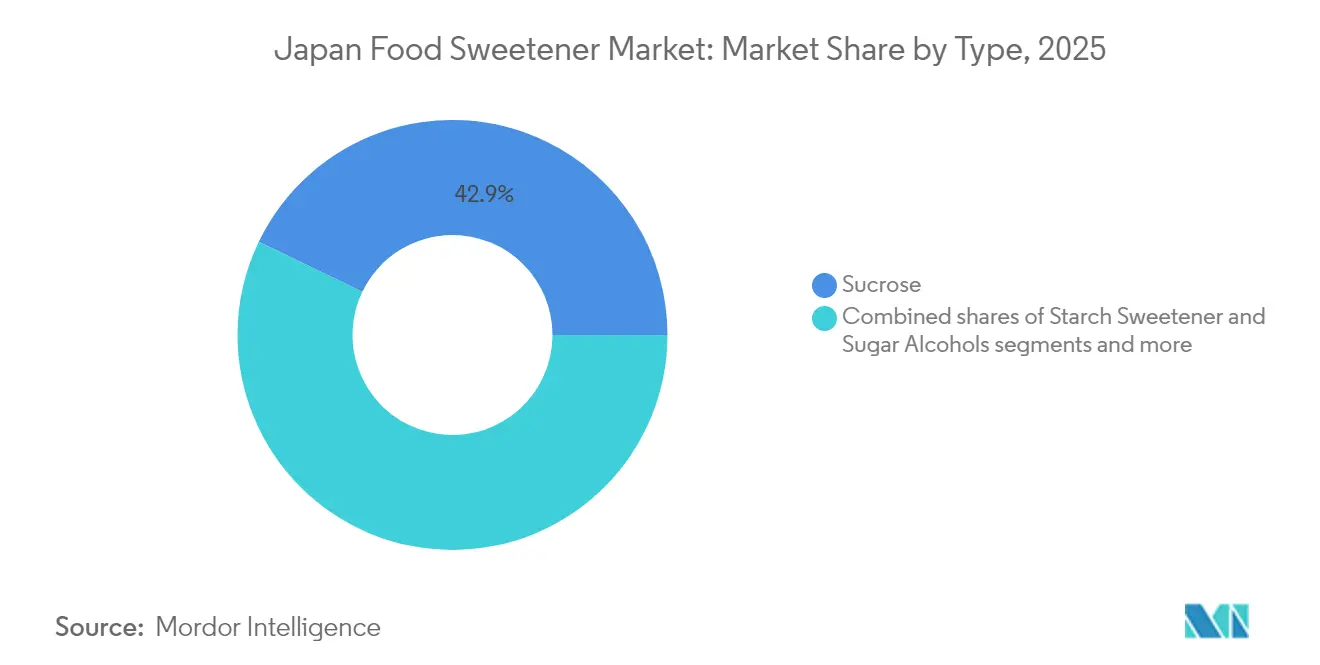

- Par type de produit, le saccharose a dominé avec une part de 42,86 % du marché japonais des édulcorants alimentaires en 2025 ; les édulcorants à haute intensité devraient afficher le TCAC le plus rapide, soit 5,22 %, jusqu'en 2031.

- Par source, les édulcorants artificiels représentaient une part de 42,31 % de la taille du marché japonais des édulcorants alimentaires en 2025, tandis que les alternatives d'origine végétale devraient se développer à un TCAC de 4,44 % jusqu'en 2031.

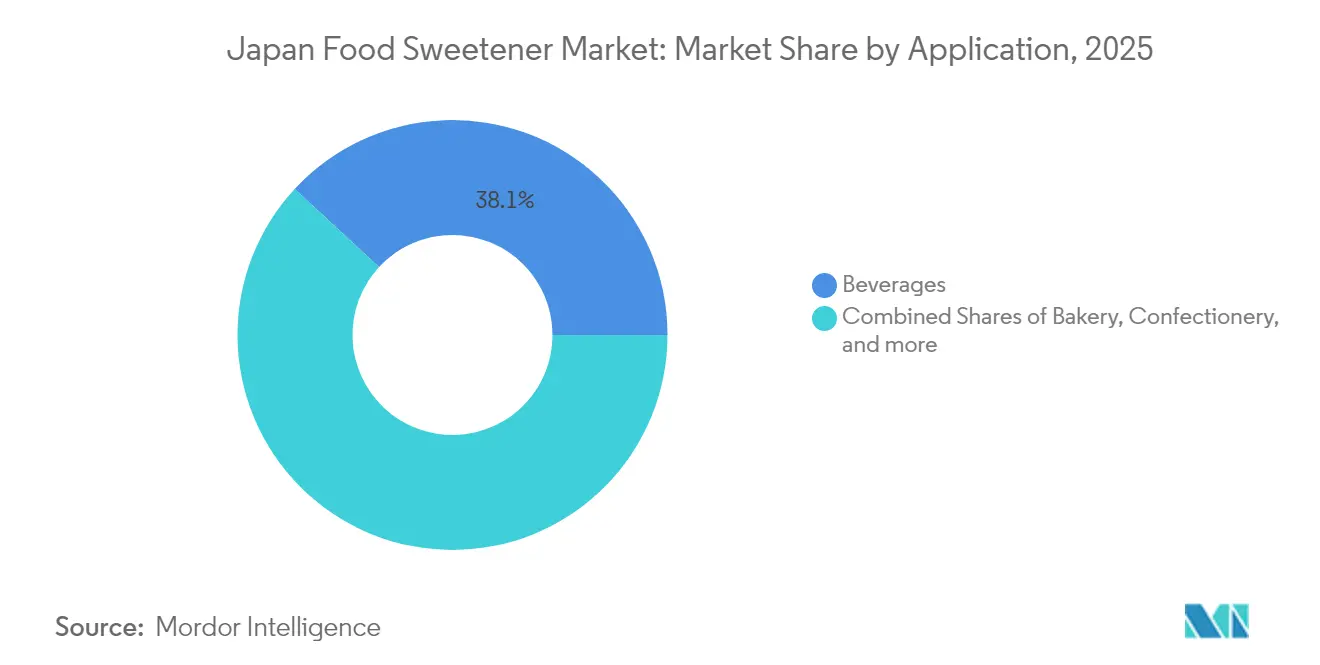

- Par application, les boissons détenaient 38,12 % du marché japonais des édulcorants alimentaires en 2025 ; les produits laitiers et les desserts progressent à un TCAC de 4,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché japonais des édulcorants alimentaires

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'édulcorants hypocaloriques | +1.2% | Nationale, concentrée dans les centres urbains | Moyen terme (2 à 4 ans) |

| Expansion de la fabrication d'aliments transformés et de boissons | +0.8% | Nationale, avec des pôles de fabrication dans le Kanto et le Kansai | Long terme (≥ 4 ans) |

| Demande croissante de formulations à étiquette propre | +0.7% | Nationale, portée par les circuits de distribution premium | Moyen terme (2 à 4 ans) |

| Avancées technologiques en matière d'extraction et de transformation | +0.5% | Nationale, centrée sur les installations de recherche et développement | Long terme (≥ 4 ans) |

| Fort soutien réglementaire à l'utilisation des édulcorants naturels | +0.3% | Cadre réglementaire national | Court terme (≤ 2 ans) |

| Croissance du marché alimentée par les importations d'édulcorants de spécialité et d'édulcorants dérivés de la fermentation. | +0.5% | Nationale, avec une portée mondiale croissante | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'édulcorants hypocaloriques

Avec le vieillissement de la population japonaise et la sensibilisation croissante à la santé, la demande d'édulcorants hypocaloriques augmente rapidement. L'initiative Santé Japon 21 de l'Institut national de la santé et de la nutrition vise à réduire les taux d'obésité chez les hommes âgés de 20 à 60 ans, les faisant passer de 31,2 % à 28 % d'ici 2025, ce qui stimule l'adoption des substituts du sucre[1]Source : Institut national de la santé et de la nutrition, « Projet d'analyse et d'évaluation Santé Japon 21 », nibn.go.jp. Des enquêtes auprès des consommateurs indiquent que 73 % des adultes japonais préfèrent désormais les produits sans sucre ou à faible teneur en sucre. Cette préférence s'étend au-delà des boissons jusqu'à la confiserie, où les grands distributeurs ont signalé une croissance remarquable de 209 % des produits sans sucre, tandis que les options sucrées traditionnelles ont reculé de 9 %. La génération Z japonaise est particulièrement réceptive à cette tendance, les enquêtes du laboratoire SHIBUYA109 montrant une forte préférence pour les desserts « sans culpabilité » élaborés avec des édulcorants naturels. Par ailleurs, le soutien réglementaire du système des Aliments à usage de santé spécifié (FOSHU) valide l'utilisation des édulcorants hypocaloriques dans les catégories d'aliments fonctionnels.

Expansion de la fabrication d'aliments transformés et de boissons

Le marché japonais des aliments transformés connaît une croissance significative, stimulant une demande accrue pour un large éventail de solutions d'édulcoration, les fabricants adaptant leurs produits aux évolutions des préférences des consommateurs. Le segment des thés prêts-à-boire (PAB) constitue un exemple marquant de cette tendance, l'accent mis sur la commodité encourageant l'incorporation d'édulcorants dans de nouvelles catégories de produits. Selon l'enquête consommateurs 2024 de Cross Marketing, les formats en bouteilles en polyéthylène téréphtalate (PET) sont l'option d'emballage la plus prisée en raison de leurs caractéristiques « facile à boire » et de leur refermabilité, qui favorisent les formulations pré-sucrées plutôt que le sucre ajouté par le consommateur. Les investissements substantiels réalisés par de grands transformateurs alimentaires, tels que le plan d'affaires « Value UpX » de Nisshin OilliO, s'étendant jusqu'à l'exercice fiscal 2028 (EF2028), soulignent les efforts continus d'expansion des capacités. Cette croissance bénéficie particulièrement aux édulcorants à haute intensité, qui offrent des efficiences de coûts dans la production à grande échelle tout en maintenant une cohérence aromatique dans une variété d'applications. Par ailleurs, le rôle stratégique du Japon en tant que pôle d'exportation régional pour les aliments transformés renforce cette tendance, les fabricants recherchant des solutions d'édulcoration qui répondent à la fois aux préférences des consommateurs nationaux et aux normes réglementaires internationales.

Demande croissante de formulations à étiquette propre

Au Japon, la préférence croissante pour les produits à étiquette propre transforme le marché des édulcorants, alimentée par un scepticisme grandissant à l'égard des additifs artificiels. Pour répondre à cette évolution, l'Agence des affaires de consommation du Japon a interdit l'utilisation des termes « artificiel » et « synthétique » sur les étiquettes alimentaires. Ce changement réglementaire bénéficie considérablement aux édulcorants d'origine végétale, la stévia et le fruit du moine gagnant en popularité dans les segments de produits premium. Le mouvement en faveur des étiquettes propres dépasse les préférences individuelles et influence également les achats institutionnels. L'initiative Santé Japon 21 vise à augmenter le nombre de sociétés enregistrées proposant des produits à faible teneur en sel et en matières grasses, le faisant passer de 14 en 2012 à 100 d'ici 2025, selon l'Institut national de la santé et de la nutrition. Les fabricants adoptent des technologies de fermentation de précision pour intensifier la production d'édulcorants « naturels ». Par exemple, Tate & Lyle s'est associé à Manus Bio pour produire de la stévia Reb M par bioconversion, garantissant la conformité aux normes d'étiquetage propre. Cette tendance est particulièrement visible dans le secteur de la confiserie, où les consommateurs soucieux de leur santé poussent à la reformulation des produits traditionnellement riches en sucre afin de concilier plaisir et choix plus sains.

Fort soutien réglementaire à l'utilisation des édulcorants naturels

Le Japon renforce son cadre réglementaire pour promouvoir l'adoption des édulcorants naturels. Le ministère de la Santé, du Travail et des Affaires sociales (MHLW) a mis en œuvre un système de liste positive pour les additifs alimentaires, simplifiant le processus d'approbation des édulcorants naturels tout en maintenant des normes de sécurité rigoureuses. Ce système pré-approuve des additifs spécifiques, réduisant ainsi le temps et la complexité nécessaires à l'approbation, ce qui est particulièrement avantageux pour les fabricants souhaitant introduire des produits innovants sur le marché. Par ailleurs, le système des Aliments avec allégations fonctionnelles (FFC), conçu pour faciliter la commercialisation des produits alimentaires fonctionnels, soutient cette initiative en permettant aux édulcorants naturels éligibles de compléter le processus de notification dans un délai de 5,5 à 9,5 mois. Cela représente une amélioration significative par rapport au calendrier d'approbation traditionnel pour les additifs alimentaires. Le système FFC offre une approche structurée et transparente permettant aux fabricants de valider scientifiquement et de communiquer les bénéfices fonctionnels de leurs produits, favorisant ainsi l'innovation et encourageant la concurrence sur le marché des édulcorants naturels. Les efforts du Japon pour aligner son cadre réglementaire sur les normes internationales sont visibles à travers sa participation active aux initiatives mondiales de développement des normes. Cet engagement a été mis en lumière lors de l'exposition et de la conférence internationale sur les ingrédients alimentaires et les additifs / exposition sur les aliments de santé Japon (IFIA/HFE JAPAN) 2024, qui a accordé une forte importance aux lignes directrices relatives aux Aliments avec allégations fonctionnelles [2]Source : ifia/HFE JAPAN, « Rapport de l'exposition ifia/HFE JAPAN 2024 », ifiajapan.com. L'environnement réglementaire japonais est particulièrement favorable aux produits à base de stévia, l'Association japonaise de la stévia jouant un rôle pivot dans l'élaboration des normes industrielles et en offrant des orientations claires aux fabricants. En revanche, les alternatives synthétiques font face à des processus d'approbation plus complexes et chronophages, ce qui représente des défis importants pour les fournisseurs de produits synthétiques et renforce davantage la position concurrentielle des fournisseurs d'édulcorants naturels sur le marché japonais de plus en plus soucieux de la santé.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Règles strictes d'approbation des additifs et d'étiquetage | -0.9% | Cadre réglementaire national | Long terme (≥ 4 ans) |

| Scepticisme des consommateurs quant à la sécurité des édulcorants artificiels | -0.6% | Nationale, amplifié par les réseaux sociaux | Moyen terme (2 à 4 ans) |

| Préférence croissante pour la réduction calorique | -0.4% | Nationale, concentrée dans les segments soucieux de la santé | Court terme (≤ 2 ans) |

| Augmentation du diabète de type 2 liée à une consommation élevée de sucre | -0.3% | Nationale, avec des variations régionales | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Règles strictes d'approbation des additifs et d'étiquetage

Les réglementations rigoureuses japonaises en matière d'additifs alimentaires créent des défis substantiels pour les fabricants d'édulcorants, prolongeant les délais de développement des produits et compliquant l'entrée sur le marché. Le ministère de la Santé, du Travail et des Affaires sociales applique un système de liste positive qui exige une documentation de sécurité approfondie, aboutissant souvent à des processus d'approbation pluriannuels pour les nouveaux édulcorants, en particulier les alternatives synthétiques. Les récents problèmes réglementaires soulignent l'approche prudente des autorités japonaises. Par exemple, en février 2025, l'Agence des affaires de consommation s'est penchée sur les préoccupations concernant le colorant Rouge n° 3, déclarant « l'absence de données » sur les risques pour la santé malgré les avertissements de la FDA. La Commission de sécurité alimentaire exige des études toxicologiques complètes pour les évaluations des risques, un processus qui peut prendre 3 à 5 ans et coûter des millions de dollars. Ces barrières réglementaires sont particulièrement difficiles à surmonter pour les fournisseurs internationaux d'édulcorants souhaitant entrer sur le marché japonais. Ils doivent naviguer dans des exigences documentaires complexes tout en étant en concurrence avec des acteurs nationaux établis qui disposent déjà d'une approbation réglementaire. De plus, ces réglementations strictes peuvent retarder les reformulations de produits. Les fabricants doivent obtenir l'autorisation réglementaire pour les nouvelles combinaisons d'édulcorants, limitant leur capacité à s'adapter rapidement aux tendances changeantes des consommateurs.

Scepticisme des consommateurs quant à la sécurité des édulcorants artificiels

La méfiance des consommateurs à l'égard des édulcorants artificiels est croissante, alimentée par des préoccupations en matière de sécurité amplifiées par les réseaux sociaux et les groupes de défense, ce qui limite la croissance du marché. Une pétition de février 2025 visant à interdire l'aspartame en Europe, invoquant la classification de l'IARC comme « peut-être cancérigène », illustre la manière dont les débats mondiaux sur la sécurité influencent les perceptions des consommateurs japonais, même lorsque les autorités réglementaires nationales approuvent le produit. Le militantisme d'organisations telles que l'Union des consommateurs du Japon, qui s'oppose aux aliments génomiquement modifiés et aux additifs artificiels, intensifie davantage le scepticisme à l'égard des édulcorants synthétiques. Des incidents tels que les préoccupations de sécurité de juillet 2024 concernant l'érythritol dans les boissons amaigrissantes ont encore affaibli la confiance des consommateurs envers les édulcorants artificiels. Ce scepticisme est particulièrement évident dans le segment des édulcorants à haute intensité, où des produits tels que l'aspartame et le sucralose font face à une résistance croissante malgré leurs avantages dans la transformation alimentaire. En conséquence, les fabricants investissent massivement dans l'éducation des consommateurs et l'étiquetage transparent, tout en réorientant leurs efforts de développement de produits vers des alternatives naturelles. Ces options naturelles, bien qu'elles commandent des prix premium, offrent une évolutivité limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du saccharose face au défi des édulcorants à haute intensité

En 2025, le saccharose traditionnel détient une part significative de 42,86 % du marché, soulignant les fortes traditions de confiserie japonaises et le rôle indispensable des propriétés fonctionnelles du sucre. Parallèlement, les édulcorants à haute intensité connaissent une croissance rapide, avec un TCAC projeté de 5,22 % jusqu'en 2031, portés par les reformulations de boissons et le soutien réglementaire aux alternatives hypocaloriques. Les édulcorants à base d'amidon et les polyols maintiennent une position équilibrée. Le sorbitol, en particulier, gagne en importance sur le marché alimentaire japonais, actuellement évalué à 0,22 milliard USD et devrait atteindre 0,29 milliard USD d'ici 2031, reflétant un TCAC de 4,71 %. Au-delà de ses utilisations alimentaires traditionnelles, le sorbitol s'impose dans les applications pharmaceutiques et cosmétiques. Ce marché en évolution souligne la double structure du Japon : les applications traditionnelles continuent de stimuler la demande de saccharose, tandis que les consommateurs soucieux de leur santé alimentent la montée en puissance des édulcorants à haute intensité.

Au sein du segment des édulcorants à haute intensité, la stévia s'impose comme l'option naturelle privilégiée, tandis que le sucralose domine parmi les alternatives synthétiques. JK Sucralose Inc. se distingue par sa conformité aux normes japonaises et une forte présence mondiale. Le néotame et l'Ace-K s'adressent à des marchés spécialisés, où leur pouvoir sucrant intense justifie des prix premium, notamment dans les formulations pharmaceutiques destinées à masquer l'amertume. La Commission de sécurité alimentaire du Japon influence considérablement le développement des produits, privilégiant les édulcorants à haute intensité naturels avec des processus d'approbation plus rapides par rapport aux options synthétiques. Cet environnement réglementaire confère un avantage concurrentiel aux fournisseurs de stévia et de fruit du moine, les positionnant en avance sur les alternatives artificielles traditionnelles.

Par application : les boissons en tête pendant que le secteur laitier accélère

En 2025, les boissons détiennent une part dominante de 38,12 % du marché, soulignant le secteur florissant des boissons prêtes-à-boire au Japon, où la commodité et la régularité du goût influencent considérablement les choix d'édulcorants. Les produits laitiers et les desserts connaissent une croissance notable, avec un TCAC de 4,41 % projeté jusqu'en 2031, portés par les tendances axées sur la santé, les consommateurs recherchant des options indulgentes mais sans culpabilité. Une enquête 2024 de Cross Marketing indique une forte préférence pour les formats en bouteilles PET, appréciés pour leur refermabilité et leur portabilité. Cette préférence soutient les formulations pré-sucrées, qui sont favorisées par rapport aux alternatives ajoutées par le consommateur. Le paysage applicatif japonais reflète une combinaison unique de commodité en déplacement et d'exigences de haute qualité, stimulant la demande d'édulcorants premium.

Malgré la montée des tendances santé, les produits de confiserie continuent de voir une demande stable. Cette stabilité est attribuée à la culture des sucreries traditionnelles japonaises, qui continue de reposer sur le saccharose, même si les confiseries modernes adoptent de plus en plus des édulcorants alternatifs. Le secteur de la boulangerie fait face à des défis de reformulation en raison d'initiatives telles que Santé Japon 21, qui promeuvent la réduction de la consommation de sucre. Cependant, ce changement crée des opportunités pour les polyols, qui contribuent à maintenir les propriétés de texture et de brunissement essentielles pour les produits de boulangerie. De plus, les sauces, les assaisonnements et les tartinades émergent comme des applications clés. Dans ces catégories, les édulcorants remplissent un double rôle, améliorant le goût tout en contribuant à la conservation et à la modification de la texture. Les avancées dans la technologie de traitement enzymatique permettent le développement de profils de douceur personnalisés adaptés à des applications culinaires spécifiques.

Analyse géographique

Le marché japonais des édulcorants alimentaires évolue dans un paysage complexe, équilibrant la production nationale avec les dépendances aux importations. Les grandes villes comme Tokyo, Osaka et Nagoya servent d'épicentres de la consommation d'édulcorants, abritant à la fois des installations de transformation alimentaire et une base de consommateurs avertis. Tandis que les centres urbains adoptent rapidement les édulcorants alternatifs, les zones rurales conservent une plus forte affinité pour le sucre traditionnel. Cette distribution géographique reflète le paysage industriel japonais, avec les principaux fabricants alimentaires stratégiquement positionnés près des villes portuaires pour un accès facile aux matières premières importées et la proximité des consommateurs. L'utilisation des édulcorants augmente dans diverses applications telles que la boulangerie, les boissons et autres en raison de leur popularité. Selon les données 2023 du ministère des Affaires intérieures et des Communications (Japon), la consommation par habitant de boissons gazeuses était de 30,4 litres.

Les acteurs clés, notamment Ajinomoto Co., Inc., dont le siège est à Tokyo, et Matsutani Chemical Industry Co., Ltd., basée dans la préfecture de Hyogo, tirent parti de l'infrastructure biotechnologique avancée du Japon pour développer des technologies propriétaires d'édulcorants répondant aux besoins évolutifs du marché. Malgré la mise en œuvre de politiques commerciales protectionnistes conçues pour soutenir les industries nationales, le Japon fait face à des limitations agricoles significatives, notamment des terres arables limitées et des défis climatiques, qui nécessitent une forte dépendance aux matières premières importées telles que le sucre brut et les édulcorants à base de maïs. Une analyse complète du Département de l'agriculture des États-Unis (USDA) souligne les structures tarifaires complexes du Japon, stratégiquement conçues pour encourager la production nationale tout en contrôlant le flux et la tarification des importations. Par ailleurs, la Société des industries de l'agriculture et de l'élevage (ALIC) applique un système de surtaxe qui impose des primes de prix sur les importations, offrant ainsi un avantage concurrentiel aux alternatives produites localement, comme le souligne le Service de recherche économique de l'USDA.

Dans un mouvement stratégique, Mitsui DM Sugar s'est associé à Toray Industries en Thaïlande pour la production de sucre cellulosique, soulignant la tendance des entreprises japonaises à élargir leurs horizons pour puiser dans diverses sources de matières premières. Cette stratégie en évolution s'oriente davantage vers l'innovation technologique que la simple compétition par les coûts, les entités japonaises capitalisant sur la R&D locale pour élaborer des édulcorants premium, générant des marges plus élevées tant sur le marché intérieur qu'à l'étranger.

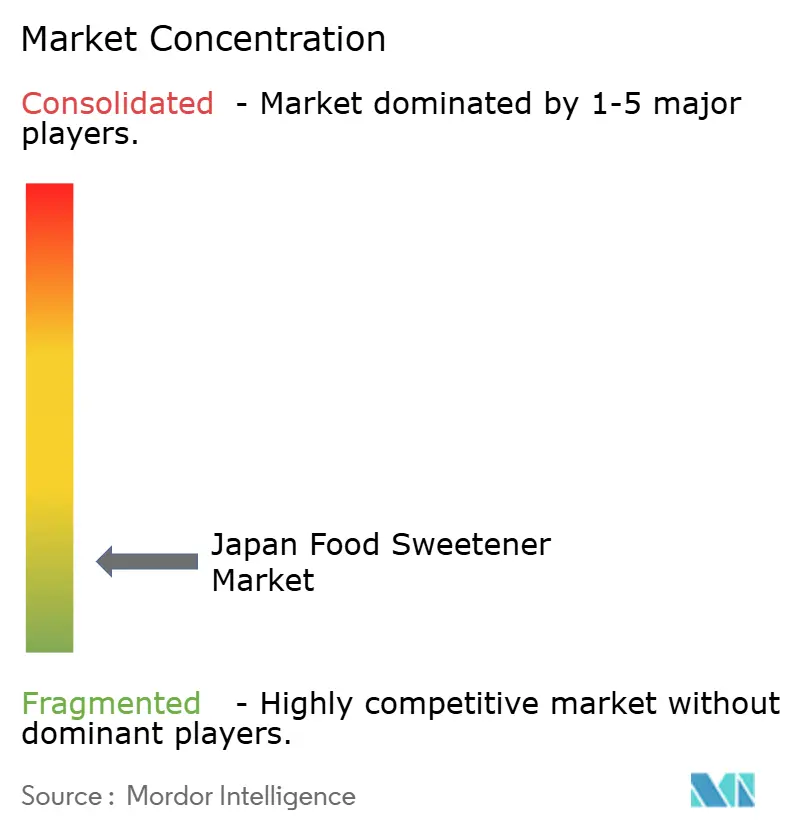

Paysage concurrentiel

Le marché japonais des édulcorants présente une fragmentation significative. Cela met non seulement en évidence la diversité des expertises technologiques et réglementaires nécessaires pour réussir, mais ouvre également la voie à une consolidation potentielle. Bien que la nature fragmentée du marché soit évidente, la concurrence reste d'une intensité modérée. Les acteurs établis, forts de leur savoir-faire réglementaire et de leurs solides relations avec les clients, résistent efficacement aux défis des nouveaux entrants. Les entreprises accordent de plus en plus la priorité à l'innovation technologique plutôt qu'à la simple compétition par les prix. Par exemple, les procédés enzymatiques propriétaires de Matsutani Chemical pour la production d'allulose illustrent une évolution vers des avantages concurrentiels durables.

Par ailleurs, il existe un écart notable dans les technologies de fermentation de précision et la production de sucres rares. Dans ce domaine, les entreprises japonaises, tirant parti des atouts biotechnologiques locaux, ont la possibilité de saisir des segments de marché émergents avant leurs rivaux mondiaux. Les entreprises de biotechnologie émergent comme des perturbateurs clés, exploitant la fermentation de précision pour la production d'édulcorants. La collaboration entre Tate & Lyle et Manus Bio, axée sur la stévia Reb M, témoigne de cette tendance. L'orientation technologique du secteur repose fortement sur le traitement enzymatique et la fermentation, essentiels pour intensifier la production d'édulcorants naturels.

Les dépôts de brevets soulignent davantage l'engagement du secteur, pointant vers des investissements significatifs en R&D dans les technologies de bioconversion. Le paysage réglementaire japonais joue un rôle crucial, favorisant les édulcorants naturels et érigeant des obstacles pour leurs homologues synthétiques. Cela renforce non seulement l'attrait des étiquettes propres des entreprises nationales, mais souligne également l'importance de la conformité réglementaire et de la relation client. Compte tenu des processus d'approbation complexes pour les nouveaux édulcorants, ces relations et ces capacités de conformité se traduisent par des coûts de substitution substantiels, protégeant les acteurs établis de la concurrence par les prix.

Leaders du secteur japonais des édulcorants alimentaires

Cargill, Incorporated

Mitsubishi Corporation

Mitsui DM Sugar Holdings Co., Ltd

Nagase & Co. Ltd

Tate and Lyle Plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Tate & Lyle a annoncé un partenariat stratégique avec Manus Bio via l'Alliance des édulcorants naturels pour commercialiser la production de stévia Reb M en utilisant la technologie de fermentation de précision.

- Juin 2024 : Morita Kagaku Kogyo a lancé une gamme de nouvelle génération d'édulcorants à base de stévia, mettant notamment en avant le rébaudioside M (Reb M) aux côtés d'autres glycosides de stéviol. Cette nouvelle gamme d'édulcorants met l'accent sur un profil de Reb M haute pureté, reconnu pour sa saveur propre, semblable au sucre, avec une amertume minimale. Cette caractéristique le rend particulièrement adapté aux applications exigeant une haute intensité de douceur sans arrière-goût indésirable.

- Juin 2024 : Saraya Japanese Middle East for Industrial Investment a officiellement inauguré un nouveau complexe d'usines d'une valeur de 12 millions USD dans la zone intégrée de Sokhna au sein de la Zone économique du canal de Suez (SCZone). Les installations s'étendent sur 20 000 mètres carrés répartis en deux phases et accueillent quatre lignes de production fabriquant des produits de stérilisation, des cosmétiques naturels, l'emballage de l'édulcorant naturel sans sucre « Lakanto » et l'extraction d'huile de jojoba destinée à l'exportation vers des entreprises cosmétiques en Europe et en Asie.

- Mai 2024 : JK Sucralose Inc. a lancé son projet de transformation technique du sucralose dans la Zone de développement économique du port de Sheyang, situé en bordure de la mer Jaune. Avec une capacité de production annuelle fixée à 4 000 tonnes, le projet affiche un investissement dépassant 1 milliard CNY. S'étendant sur 390 000 mètres carrés supplémentaires, le site alloue près de 100 000 mètres carrés aux nouvelles installations de production et aux infrastructures essentielles. Une fois pleinement opérationnel, le projet prévoit une valeur de production impressionnante de 2 milliards CNY.

Périmètre du rapport sur le marché japonais des édulcorants alimentaires

Les édulcorants sont des additifs alimentaires qui confèrent une saveur sucrée aux produits alimentaires et aux boissons.

Le marché des édulcorants alimentaires au Japon est segmenté par type et par application. Par type, le marché est segmenté en saccharose, édulcorants à base d'amidon et polyols, et édulcorants à haute intensité (EHI). Les édulcorants à base d'amidon et les polyols sont subdivisés en dextrose, sirop de maïs à haute teneur en fructose (HFCS), maltodextrine, sorbitol, xylitol et autres édulcorants à base d'amidon et polyols. Les édulcorants à haute intensité (EHI) sont subdivisés en sucralose, aspartame, saccharine, néotame, stévia, cyclamate, acésulfame potassium (Ace-K) et autres applications. Par application, le marché est segmenté en boulangerie et confiserie, produits laitiers et desserts, boissons, viandes et produits carnés, soupes, sauces et assaisonnements, et autres applications.

Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Saccharose | |

| Édulcorants à base d'amidon et polyols | Dextrose |

| Sirop de maïs à haute teneur en fructose (HFCS) | |

| Maltodextrine | |

| Sorbitol | |

| Xylitol | |

| Autres édulcorants à base d'amidon et polyols | |

| Édulcorants à haute intensité (EHI) | Sucralose |

| Aspartame | |

| Saccharine | |

| Cyclamate | |

| Ace-K | |

| Néotame | |

| Stévia | |

| Autres édulcorants à haute intensité |

| Produits de boulangerie |

| Produits de confiserie |

| Produits laitiers et desserts |

| Sauces, assaisonnements et tartinades |

| Boissons |

| Autres applications |

| Type de produit | Saccharose | |

| Édulcorants à base d'amidon et polyols | Dextrose | |

| Sirop de maïs à haute teneur en fructose (HFCS) | ||

| Maltodextrine | ||

| Sorbitol | ||

| Xylitol | ||

| Autres édulcorants à base d'amidon et polyols | ||

| Édulcorants à haute intensité (EHI) | Sucralose | |

| Aspartame | ||

| Saccharine | ||

| Cyclamate | ||

| Ace-K | ||

| Néotame | ||

| Stévia | ||

| Autres édulcorants à haute intensité | ||

| Application | Produits de boulangerie | |

| Produits de confiserie | ||

| Produits laitiers et desserts | ||

| Sauces, assaisonnements et tartinades | ||

| Boissons | ||

| Autres applications | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché japonais des édulcorants alimentaires en 2031 ?

Le marché devrait atteindre 9,81 milliards USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide ?

Les édulcorants à haute intensité devraient croître à un TCAC de 5,22 % jusqu'en 2031.

Quelle est la taille du segment des boissons au sein du marché ?

Les boissons représentaient 38,12 % de la valeur totale du marché en 2025, la plus importante parmi toutes les applications.

Pourquoi les édulcorants d'origine végétale gagnent-ils du terrain ?

Le soutien réglementaire et la demande des consommateurs pour des produits à étiquette propre propulsent les options d'origine végétale, qui croissent à un TCAC de 4,44 %.

Dernière mise à jour de la page le: