Taille et part du marché japonais des robinets

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

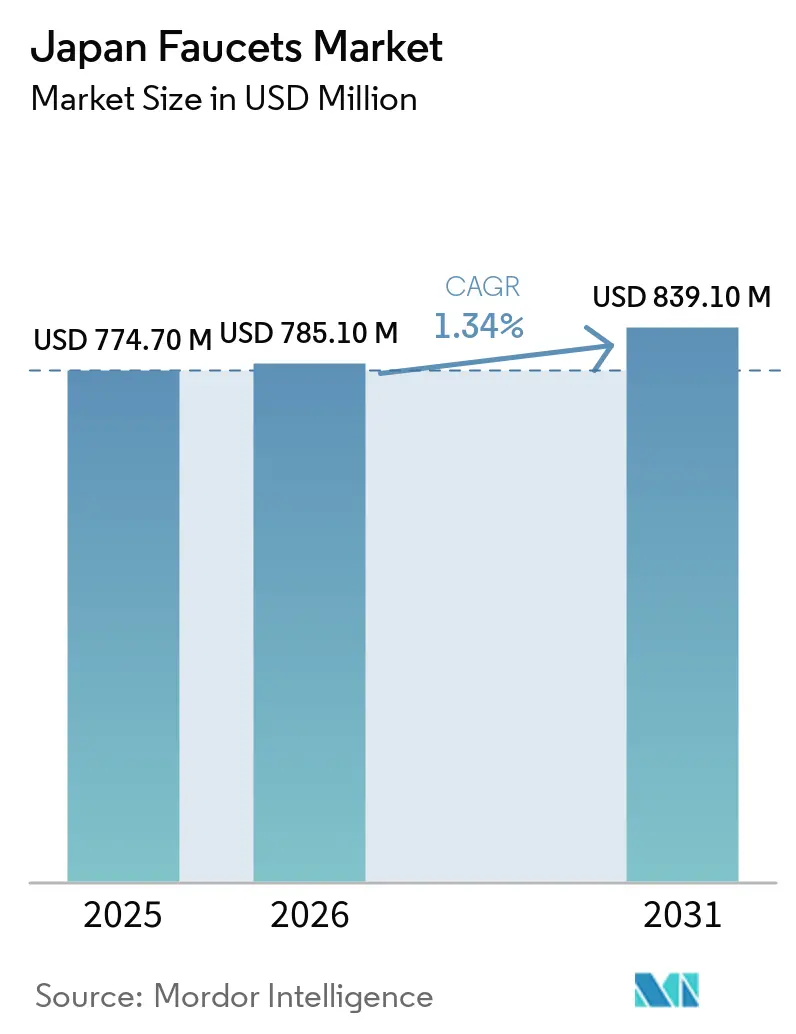

| Taille du marché de l'année de base (2025) | 774.70 Millions de dollars américains |

| Taille du Marché (2026) | 785.10 Millions de dollars américains |

| Taille du Marché (2031) | 839.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 1.34% CAGR |

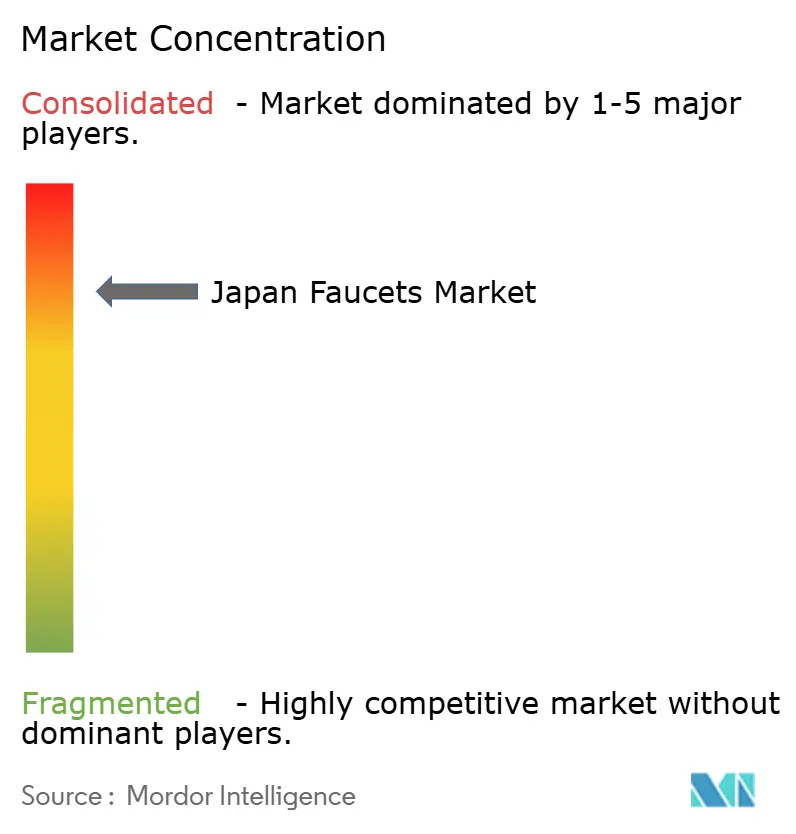

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des robinets par Mordor Intelligence

La taille du marché japonais des robinets s'élevait à 785,1 millions USD en 2026, contre 774,7 millions USD en 2025, et devrait atteindre 839,1 millions USD d'ici 2031 à un CAGR de 1,34 %. La croissance du marché japonais des robinets est soutenue par un cycle de rénovation régulier et une évolution vers des designs sans contact et économes en eau, tant dans les environnements résidentiels que commerciaux. Les mécanismes à cartouche restent le fondement principal des produits en raison de leur fiabilité et de leurs avantages en matière de maintenance, tandis que les spécifications en laiton se développent dans les applications à usage intensif qui valorisent le contrôle de la corrosion et la conformité aux exigences réglementaires. L'étiquetage en matière d'efficacité énergétique et hydrique dans les gammes de produits des entreprises est désormais une norme, comme en témoigne le ratio de ventes de robinets économes en eau et en énergie de LIXIL, qui s'élevait à 94,5 % pour l'exercice clos en mars 2025, avec un objectif de 100 % d'ici l'exercice 2031[1]NSE.OR.JP https://www.nse.or.jp/listing/search/files/140120250620594754.pdf. Les cinq premiers producteurs détiennent une position combinée solide, ce qui concentre l'influence sur les canaux de distribution, contribue à standardiser les spécifications et soutient le déploiement national pour les programmes de remplacement à grande échelle sur le marché japonais des robinets.

Principaux enseignements du rapport

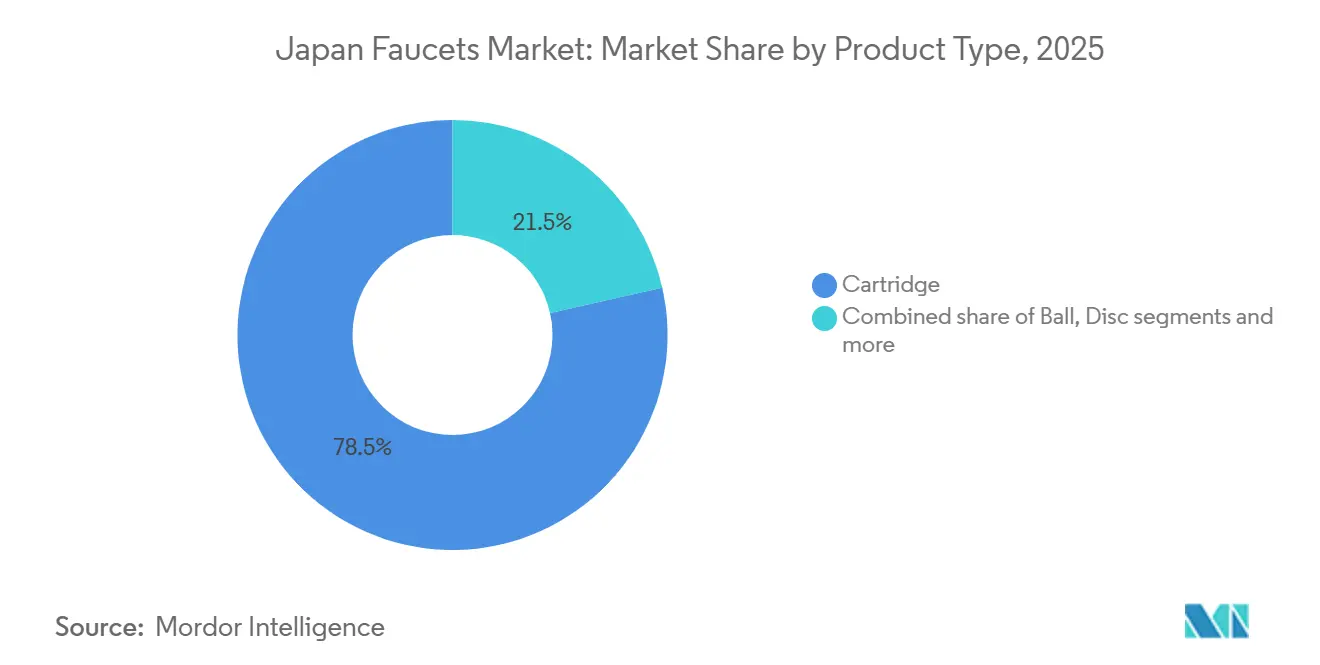

- Par type de produit, les mécanismes à cartouche ont dominé avec une part de 78,52 % du marché japonais des robinets en 2025, tandis que les mécanismes à compression affichent la croissance la plus rapide, progressant à un CAGR de 2,97 % jusqu'en 2031.

- Par matériau, le chrome a dominé avec une part de 42,25 % du marché japonais des robinets en 2025, et le laiton est le matériau à la croissance la plus rapide avec un CAGR de 4,03 % jusqu'en 2031.

- Par technologie, les unités manuelles détenaient la plus grande part en 2025, et les robinets automatiques affichent la croissance la plus rapide avec un CAGR de 3,43 % jusqu'en 2031.

- Par type d'installation, les unités à montage sur tablette ont dominé avec une part de 71,15 % du marché japonais des robinets en 2025, tandis que les unités à montage mural affichent la croissance la plus rapide avec un CAGR de 4,30 % jusqu'en 2031.

- Par application, les robinets pour évier de salle de bain détenaient une part de 68,51 % du marché japonais des robinets en 2025, tandis que les robinets pour évier de cuisine affichent la croissance la plus rapide avec un CAGR de 2,83 % jusqu'en 2031.

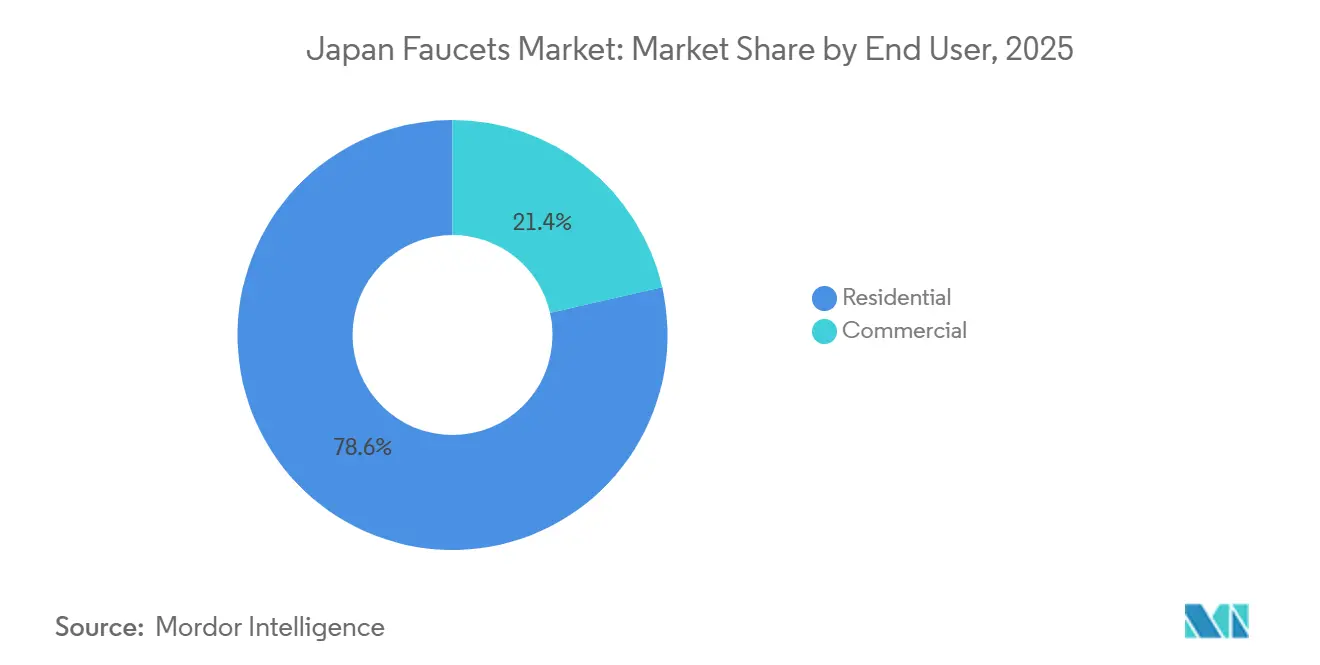

- Par utilisateur final, le résidentiel représentait 78,56 % du marché japonais des robinets en 2025, et les installations commerciales affichent la croissance la plus rapide avec un CAGR de 2,70 % jusqu'en 2031.

- Par canal de distribution, le canal B2C/Vente au détail a capturé une part de 74,48 % du marché japonais des robinets en 2025, tandis que les canaux B2B/Projets affichent la croissance la plus rapide avec un CAGR de 2,23 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des robinets

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de remplacement liés à la rénovation dans un parc immobilier vieillissant | 0.6% | National, concentré dans les zones métropolitaines du Kanto, du Kansai et du Chubu | Moyen terme (2 à 4 ans) |

| Adoption de robinets sans contact/à capteur dans les environnements commerciaux, motivée par l'hygiène | 0.3% | Pôles commerciaux urbains (Tokyo, Osaka, Nagoya) se diffusant vers les régions | Court terme (≤ 2 ans) |

| Étiquetage économe en énergie et en eau/subventions accélérant la modernisation des robinets | 0.2% | National, amplifié dans les préfectures bénéficiant d'un cofinancement local | Long terme (≥ 4 ans) |

| Les rénovations d'hôtels et de restauration liées au tourisme soutiennent la demande commerciale | 0.1% | Corridors touristiques (Kanto, Kansai, Kyushu), zones de villégiature | Moyen terme (2 à 4 ans) |

| Besoins d'une population vieillissante : conception universelle, thermostatique/anti-brûlure, facilité de manœuvre des leviers | 0.1% | National, gains précoces dans les préfectures à forte proportion de personnes âgées (Akita, Shimane) | Long terme (≥ 4 ans) |

| Activation numérique/en ligne du B2C élargissant les références de remplacement à longue traîne | 0.04% | National, accéléré dans les zones métropolitaines à forte pénétration du commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles de remplacement liés à la rénovation dans un parc immobilier vieillissant

La demande portée par les remplacements est le moteur principal du marché japonais des robinets et reflète le profil vieillissant du parc immobilier national. LIXIL a fait état d'une croissance régulière de ses technologies hydrauliques domestiques au cours de l'exercice 2025, malgré un ralentissement de l'activité de construction neuve, soulignant ainsi la manière dont les grands réseaux de revendeurs et l'engagement en showroom convertissent l'intention latente de remplacement en commandes. Le déploiement de gammes de produits préconfigurées avec des fonctionnalités d'économie d'eau et d'énergie réduit également les frictions décisionnelles lors des rénovations et contribue à standardiser les spécifications pour les installateurs. Les parcours en showroom, les formats de consultation à distance et les suites de salle de bain prêtes à l'emploi correspondent aux attentes des propriétaires en matière de rénovations clés en main pour les cuisines et les salles de bain. Ce schéma est favorable au mix car les mises à niveau d'accessoires accompagnent souvent les remplacements de robinets, ce qui augmente la valeur moyenne des transactions sur le marché japonais des robinets.

Adoption de robinets sans contact ou à capteur dans les environnements commerciaux, motivée par l'hygiène

Le fonctionnement sans contact est passé d'un choix de niche à une spécification par défaut pour de nombreux équipements publics et institutionnels, et ce changement est désormais visible dans le mix de remplacement commercial. Les systèmes de salle de bain de TOTO intègrent de plus en plus des fonctionnalités à eau électrolysée ciblant la suppression des moisissures et des bactéries, et ces systèmes se combinent naturellement avec des robinets à activation par capteur pour réduire les points de contact. Le portefeuille de LIXIL a également mis l'accent sur le fonctionnement mains libres dans les gammes de lavabos principales, permettant aux propriétaires d'immeubles de standardiser sur des marques domestiques reconnues et des réseaux de service[2]NEWSROOM.LIXIL.COM https://newsroom.lixil.com/20250404_impact_briefing. Alors que les rénovations de bureaux, d'écoles, d'hôpitaux et d'établissements hôteliers mettent à jour leurs sanitaires, les gestionnaires d'installations privilégient des équipements à contact réduit qui favorisent la propreté et le débit sans ajouter de nouvelle complexité de maintenance. L'effet cumulatif est un pivot visible vers les robinets à capteur dans les établissements à fort trafic, ce qui soutient une croissance soutenue du marché japonais des robinets même si les nouvelles constructions ralentissent.

Étiquetage économe en énergie et en eau et subventions accélérant la modernisation des robinets

L'intégration de fonctionnalités d'économie d'énergie et d'eau au stade de la conception des produits modifie l'économie des mises à niveau en faveur des gammes de robinets modernisées. LIXIL a indiqué que 94,5 % des ventes de robinets domestiques portaient des attributs d'économie d'eau et d'énergie au cours de l'exercice 2025 et a tracé une trajectoire pour atteindre 100 % d'ici l'exercice 2031, ce qui signale une conversion complète du portefeuille sur l'ensemble des gammes de prix grand public. Les communications de TOTO montrent que les indicateurs d'économie d'eau progressent à mesure que les conceptions économes en eau se déploient sur l'ensemble des équipements, et ces indicateurs s'alignent sur des objectifs de rénovation plus larges valorisant l'efficacité des ressources. Les normes de la JWPA et les voies de certification du marché japonais fournissent aux fabricants des points de référence clairs pour le contrôle du débit, la sécurité et la qualité, facilitant ainsi la comparaison des options par les acheteurs sur la base de critères cohérents. Des composants spécialisés tels que les buses à haute efficacité ont également progressé, notamment les technologies à flux pulsé commercialisées par des partenaires de grande distribution, ce qui accroît la visibilité et l'adoption. Ensemble, ces facteurs renforcent l'intention de remplacement et compriment les attentes en matière de retour sur investissement, ce qui soutient la dynamique de volume et de valeur sur le marché japonais des robinets sur la période de prévision.

Rénovations d'hôtels et de restauration liées au tourisme soutenant la demande commerciale

Les rénovations d'hôtels et d'établissements de restauration alimentent le pipeline commercial après des reports antérieurs, et l'expérience en salle de bain est désormais un facteur de différenciation dans les indicateurs de satisfaction des clients. Les activités internationales de technologie hydraulique de LIXIL mettent l'accent sur les robinets et douches haut de gamme dans l'hôtellerie, et cette discipline oriente les spécifications de projets domestiques en matière de finitions colorées, de fonctionnement sans contact et de contrôle thermostatique. Les propriétaires d'actifs s'orientent vers la standardisation des familles d'équipements dans leurs portefeuilles afin de simplifier la maintenance et les pièces de rechange, ce qui augmente la taille des appels d'offres et crée des effets d'entraînement pour les distributeurs. Parallèlement, les chaînes de restauration et les hubs de transport adoptent des robinets sans contact pour s'aligner sur les protocoles de propreté et améliorer le débit des utilisateurs. Ces facteurs se combinent pour soutenir un rythme régulier de rénovation commerciale qui sous-tend les perspectives du marché japonais des robinets jusqu'en 2031.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La baisse des mises en chantier de logements neufs freine la demande de première installation | -0.5% | National, baisse la plus marquée dans les préfectures périphériques au-delà des métropoles principales | Moyen terme (2 à 4 ans) |

| Les pénuries d'installateurs/de main-d'œuvre créent des retards de projets et des coûts d'installation plus élevés | -0.3% | National, aigu dans les communautés rurales vieillissantes | Court terme (≤ 2 ans) |

| Les délais de conformité/certification (JIS/JWWA, labels environnementaux) allongent le délai de mise sur le marché | -0.1% | Retards nationaux concentrés chez les petits et moyens fabricants | Moyen terme (2 à 4 ans) |

| Les interfaces de plomberie héritées dans les bâtiments anciens augmentent la complexité des rénovations | -0.06% | Parc immobilier antérieur à 1981 dans le Kanto et le Kansai | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des mises en chantier de logements neufs freinant la demande de première installation

Un ralentissement de la construction de logements neufs supprime les premières installations de robinets et fait peser davantage de poids sur le canal de rénovation. Le secteur des équipements de logement au Japon de TOTO a indiqué une pression sur les revenus liés aux robinets au premier semestre de l'exercice 2025, ce qui est cohérent avec des pipelines de construction neuve plus légers au cours de cette période. Les retours des distributeurs et des installateurs indiquent un pivot du mix vers les remplacements plutôt que vers les nouvelles installations, ce qui modifie les profils de commandes et met en valeur les conceptions adaptées à la rénovation. Ce contexte renforce le rôle des showrooms et des consultations chez les revendeurs pour aider les propriétaires à sélectionner des modèles standardisés et conformes qui minimisent les temps d'arrêt. Le marché japonais des robinets s'adapte à cette réalité en misant sur les rénovations groupées de salles de bain et les arguments de coût du cycle de vie qui correspondent au profil économique des rénovations.

Pénuries d'installateurs et de main-d'œuvre créant des retards de projets et des coûts d'installation plus élevés

La disponibilité d'installateurs qualifiés reste limitée dans de nombreuses préfectures, ce qui augmente le coût total de possession des projets de remplacement. Le séquençage des projets doit tenir compte des créneaux limités des entrepreneurs et des limites réglementaires en matière d'heures supplémentaires, ce qui incite les propriétaires d'immeubles et les ménages à regrouper plusieurs changements d'équipements en une seule visite. Les fabricants répondent avec des assemblages plus faciles à installer et une intégration de câblage plus propre pour les robinets à capteur afin de réduire les heures de main-d'œuvre et les rappels. Les marques bien connues qui offrent une couverture de service robuste et une documentation complète bénéficient également d'un avantage, car les installateurs privilégient les gammes avec un montage prévisible et des pièces de rechange facilement disponibles. L'effet à court terme est un débit de projets plus lent et des coûts par intervention plus élevés, ce qui peut différer les mises à niveau discrétionnaires et tempérer le volume à court terme sur le marché japonais des robinets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : Suprématie des cartouches ancrée dans l'ingénierie à disque céramique éprouvée sur le terrain

Les robinets à cartouche ont maintenu leur position de leader avec 78,52 % en 2025, reflétant la préférence de longue date des installateurs pour le fonctionnement à levier unique et les échanges rapides de cartouches qui réduisent les temps d'arrêt dans les espaces résidentiels exigus. Le segment à compression se développe à partir d'une base plus petite à un CAGR de 2,97 %, là où l'esthétique patrimoniale ou les projets de restauration imposent des ensembles à poignées croisées et des repères visuels spécifiques qui s'alignent sur le design d'époque. Les sous-types à bille et à disque restent de niche au Japon en raison de leurs composants complexes et de leur alignement avec des environnements institutionnels ou de laboratoire spécialisés. L'innovation continue est visible dans l'intégration de robinets automatiques dans des corps de cartouche familiers, ce qui soutient l'adoption sans contact sans réviser les hypothèses de pré-installation ou ajouter du volume au niveau de l'évier. Prises ensemble, ces caractéristiques maintiennent le leadership des cartouches et un profil de maintenance favorable, renforçant la confiance des acheteurs sur le marché japonais des robinets.

La profondeur de la part des cartouches est renforcée par une logistique de pièces standardisée chez les distributeurs nationaux, ce qui maintient les pièces de rechange accessibles et soutient les interventions de service à cycle rapide. Le développement de produits intégrant un contrôle thermostatique dans les ensembles de cartouches a également gagné du terrain dans les établissements de soins où la performance anti-brûlure est une exigence d'approvisionnement. Le leadership en termes de part du marché japonais des robinets pour les mécanismes à cartouche en 2025 reflète un avantage de base installée qui se renforce lui-même grâce à la familiarité des installateurs et à la confiance des propriétaires. Lorsque les marques actualisent leurs gammes principales, la familiarité avec le ressenti du levier, la course de la vanne et la stabilité de la température complète les variantes axées sur l'hygiène pour maintenir la durabilité du segment. Cela crée une continuité pour les propriétaires qui souhaitent des fonctionnalités améliorées sans se recycler sur de nouvelles commandes, ce qui ancre davantage la primauté des cartouches.

Par matériau : Le chrome conserve la référence visuelle tandis que le laiton progresse grâce à sa durabilité et sa conformité

Le chrome représentait 42,25 % du mix 2025, soutenu par une esthétique polie, des attentes consommateurs établies et des prix favorables dans les salles de bain de milieu de gamme et les sanitaires commerciaux. Le laiton est le matériau à la croissance la plus rapide, avec un CAGR de 4,03 %, car les propriétaires d'installations et les acheteurs résidentiels haut de gamme valorisent sa résistance à la corrosion et sa conformité aux normes de contact avec l'eau qui guident les achats municipaux et les environnements sensibles. Les spécifications des associations se sont resserrées autour de la sécurité du contact avec l'eau, et ces cadres encouragent les acheteurs à choisir des formulations de laiton connues auprès de producteurs établis. Les grandes marques continuent d'investir dans le contrôle de la corrosion et la résistance à la dézincification dans les environnements à forte exposition, ce qui aide le laiton à maintenir un avantage de performance dans les zones côtières ou à forte humidité. L'acier inoxydable et les plastiques techniques occupent des niches définies où les propriétés antimicrobiennes ou les profils de poids et de manipulation priment sur d'autres critères, mais ils restent secondaires en termes de part de marché nationale.

Les équipes d'achat sont devenues plus sensibles à la durabilité du cycle de vie, ce qui favorise le laiton dans les applications où l'utilisation fréquente ou les produits chimiques de nettoyage imposent un stress cumulatif. Les entreprises documentent la provenance des matériaux et les tests dans des rapports intégrés et de la documentation produit, ce qui aide les acheteurs à valider leurs choix par rapport aux normes internes. Cette transparence s'aligne sur les politiques d'approvisionnement des établissements qui gèrent des populations vulnérables, tels que les établissements de soins pour personnes âgées, les hôpitaux et les écoles, et elle accélère l'acceptation des assemblages en laiton dans ces canaux. Compte tenu de ces vents favorables, le laiton conserve son avantage de croissance tandis que le chrome reste la référence visuelle par défaut dans le secteur japonais des robinets. Ensemble, les deux matériaux définissent le cœur des ensembles de choix grand public tandis que les alternatives à spécifications plus élevées répondent aux environnements de niche.

Par technologie : La domination du manuel cède des parts aux conceptions équipées de capteurs

Les robinets manuels ont continué à dominer les volumes unitaires en 2025 en raison de leur familiarité, de leur coût initial plus faible et de la grande base installée d'éviers résidentiels à levier. Les robinets automatiques progressent à un CAGR de 3,43 % à mesure que les normes des équipements publics et la préférence institutionnelle pour les équipements à contact réduit stimulent une adoption plus large. Les mises à jour du portefeuille 2026 de LIXIL intègrent des robinets automatiques avec câblage dissimulé et compteurs améliorés, une orientation de conception qui facilite l'installation et clarifie la valeur pour les rénovations résidentielles. Les systèmes de salle de bain intégrés de TOTO reflètent également des fonctionnalités axées sur l'hygiène, et ces systèmes se combinent souvent bien avec des robinets à capteur pour des expériences utilisateur cohérentes. Ce changement indique que la capacité sans contact devient une attente de base dans les environnements à fort trafic et une considération croissante dans les foyers du marché japonais des robinets.

Les hésitations des consommateurs concernant la maintenance et l'alimentation électrique se sont atténuées à mesure que les générations de produits ont amélioré la durée de vie des batteries, le câblage dissimulé et le montage sans erreur. Parallèlement, les exploitants d'installations voient des avantages opérationnels dans la température de l'eau constante et le débit contrôlé, qui se combinent naturellement avec l'activation sans contact. La taille du marché japonais des robinets pour les robinets automatiques devrait se développer à un CAGR de 3,43 % à mesure que les normes publiques et commerciales se normalisent autour de la réduction des contacts et de l'efficacité des ressources. Les conceptions manuelles resteront ancrées dans les gammes de valeur et les propriétés locatives, mais la dynamique des spécifications favorise l'automatique dans les nouveaux projets institutionnels et dans les rénovations à spécifications plus élevées. Cet équilibre soutient un glissement progressif du mix plutôt qu'un pivot perturbateur, ce qui stabilise les stocks des canaux et les routines des installateurs.

Par type d'installation : Pragmatisme du montage sur tablette versus efficacité spatiale du montage mural

Les robinets à montage sur tablette ont dominé avec une part de 71,15 % en 2025, soutenus par des plans de vasque standardisés et des dimensions pré-percées utilisées dans les systèmes de salle de bain modulaires. Les installations à montage mural progressent à un CAGR de 4,30 % en raison d'objectifs d'économie d'espace, de la conformité à la conception universelle en matière de dégagement pour les genoux et d'une préférence pour des surfaces faciles à nettoyer sans joints de base. Les fabricants ont aligné leurs familles de produits sur les deux approches, permettant aux concepteurs de maintenir une cohérence visuelle tout en respectant les contraintes de disposition. Dans les salles de bain institutionnelles, les robinets de douche et de lavabo à montage mural facilitent également les résultats en matière d'accessibilité et simplifient l'assainissement. Cette structure à double voie permet au marché japonais des robinets de servir à la fois les remplacements grand public et les aménagements modernisés qui mettent l'accent sur le dégagement au sol.

La rapidité de montage et la familiarité des pièces du montage sur tablette protègent sa part, en particulier dans les remplacements résidentiels à fort volume où la disponibilité de la main-d'œuvre est limitée. Les actualisations de produits axées sur la rénovation qui regroupent éviers et rangements avec des pré-installations de robinets compatibles simplifient davantage les choix de montage sur tablette. La croissance du montage mural s'accélère dans les appartements compacts et dans les rénovations haut de gamme, où l'impact visuel des éviers flottants et des plans dégagés est un argument de vente. À mesure que les installateurs gagnent en confiance avec les kits de pré-installation et que les distributeurs stockent des pièces de rechange compatibles, les obstacles à l'adoption du montage mural continuent de s'atténuer. Cette amélioration régulière maintient le mix d'installation dynamique sans déplacer les avantages pratiques du montage sur tablette dans le secteur japonais des robinets.

Par type d'application : Les éviers de salle de bain ancrent le volume tandis que les cuisines tirent la valeur vers le haut

Les robinets pour évier de salle de bain détenaient une part de 68,51 % en 2025, reflétant de multiples points de lavabo par logement et l'adoption institutionnelle d'équipements de lavabo sans contact dans les sanitaires à fort trafic. Les robinets pour évier de cuisine se développent à un CAGR de 2,83 % à mesure que les douchettes extractibles, les variantes à eau filtrée et les finitions haut de gamme gagnent en adoption dans les rénovations. Les nouvelles solutions de salle de bain qui intègrent des fonctionnalités d'assainissement, comme le nettoyage à l'eau électrolysée dans la suite de bain, renforcent la demande de robinets de lavabo coordonnés dans les environnements institutionnels et résidentiels[3]JP.TOTO.COM https://jp.toto.com/company/press/2025_11_26. La gamme cuisine bénéficie d'une tarification axée sur les fonctionnalités qui augmente les prix de vente moyens plus que les seuls volumes unitaires, ce qui soutient la croissance en valeur. Cette répartition des applications maintient le marché japonais des robinets équilibré entre les besoins de lavabo axés sur le volume et les mises à niveau de cuisine axées sur la valeur.

Les cycles de remplacement en salle de bain sont plus courts en raison de l'usure, de l'abrasion due au nettoyage et de l'évolution des attentes en matière d'hygiène, ce qui entraîne une activité régulière de réapprovisionnement des lavabos. Les robinets de cuisine ancrent souvent des périmètres de rénovation plus larges et se coordonnent avec les décisions relatives aux éviers, aux plans de travail et aux appareils électroménagers, ce qui soutient les ventes groupées. La plateforme de buses économes en eau de DG TAKANO illustre l'arc d'innovation du segment haut de gamme, avec des performances à flux pulsé encadrées par des revendications mesurables de réduction de la consommation d'eau et des partenariats de grande distribution qui augmentent la visibilité des produits[4]PRTIMES.JP https://prtimes.jp/main/html/rd/p/000000770.000082557.html. La taille du marché japonais des robinets pour les applications de cuisine devrait croître à un CAGR de 2,83 % sur 2026-2031, portée par cette trajectoire de premiumisation et le renouvellement continu des cuisines de systèmes hérités. Les segments lavabo et cuisine contribuent donc chacun à des mécanismes de croissance distincts qui renforcent la résilience globale du marché.

Par utilisateur final : Ancrage du volume résidentiel et prime d'hygiène commerciale

L'utilisation résidentielle représentait 78,56 % du volume en 2025, soutenue par de multiples équipements par logement et des intervalles de remplacement prévisibles pour les points d'utilisation des lavabos et des cuisines. Les installations commerciales progressent à un CAGR de 2,70 % à mesure que les hôtels, les bureaux, les écoles, les hôpitaux et les hubs de transport achèvent des rénovations qui mettent l'accent sur la fonctionnalité sans contact et la stabilité de la température. Le mix domestique de LIXIL au cours de l'exercice 2025 a reflété des gains portés par la rénovation, ce qui s'aligne sur un large pivot vers les remplacements plutôt que vers les nouvelles installations dans le parc immobilier japonais. Les gestionnaires d'installations dans les environnements commerciaux bénéficient d'équipements standardisés et de modèles de service qui simplifient la maintenance préventive et la planification du cycle de vie. Ces schémas soutiennent un débit régulier pour les deux canaux sur le marché japonais des robinets.

La demande résidentielle est concentrée dans le commerce de détail B2C et les consultations en showroom, où les propriétaires comparent les finitions, le ressenti du levier et la réactivité des capteurs. La demande commerciale transite par des canaux de projets et des spécifications qui valorisent les certifications de conformité et les performances de débit dans des contextes à fort trafic. La taille du marché japonais des robinets pour les installations commerciales devrait se développer à un CAGR de 2,70 % à mesure que le fonctionnement sans contact, la protection thermostatique et les références d'économie d'eau deviennent des exigences standard dans les appels d'offres. Les deux canaux se renforcent mutuellement car les enseignements produits dans les équipements publics façonnent les attentes des propriétaires, et l'adoption résidentielle valide les points de prix grand public pour les conceptions à capteur. Il en résulte une trajectoire auto-renforçante vers des références à spécifications plus élevées dans tous les cas d'utilisation du secteur japonais des robinets.

Par canal de distribution : Les showrooms et places de marché B2C en tête tandis que les projets B2B se développent

Le canal B2C/Vente au détail a capturé une part de 74,48 % en 2025, reflétant le rôle central des showrooms, des magasins de bricolage et des places de marché en ligne dans les remplacements résidentiels. Les canaux B2B/Projets se développent à un CAGR de 2,23 % à mesure que les hôtels, les bureaux, les écoles et les établissements médicaux coordonnent des appels d'offres à plus grande échelle avec des spécifications et des pièces de rechange standardisées. La stratégie de showroom de LIXIL ajoute désormais une capacité de consultation à distance pour augmenter la disponibilité des rendez-vous, une initiative qui élargit l'accès des acheteurs sans étendre les empreintes physiques. Les détaillants proposant des options robustes d'achat en ligne avec retrait en magasin renforcent l'argument de commodité pour les propriétaires qui préfèrent inspecter les produits en magasin. Ces dynamiques de canaux correspondent au profil de demande porté par la rénovation qui définit le marché japonais des robinets.

Les projets B2B privilégient les familles de marques avec une documentation transparente et une couverture de service nationale pour protéger le temps de fonctionnement dans des environnements exigeants. Les partenariats qui rationalisent les devis pour les remplacements simples réduisent davantage les frictions pour les propriétaires et les petites entreprises et s'alignent sur la volonté de réaliser efficacement des échanges peu complexes. Le marché japonais des robinets bénéficie de ces voies parallèles car le B2C capture le cycle résidentiel à haute fréquence tandis que le B2B agrège les grandes commandes qui stabilisent l'utilisation des usines. À mesure que davantage d'assortiments incluent des options standardisées de capteurs et de thermostatiques, les deux canaux peuvent offrir des mises à niveau claires à des paliers de prix cohérents. Cette clarté soutient des décisions plus rapides et des vitesses de vente plus saines dans toutes les régions.

Par géographie : L'avantage d'échelle du Kanto et la surperformance de croissance du Kyushu

Le Kanto représentait 36,18 % des revenus nationaux en 2025, reflétant une forte densité de ménages, des budgets de rénovation plus importants et de larges empreintes de bâtiments commerciaux concentrés autour de la zone métropolitaine de Tokyo. La part du marché japonais des robinets, dominée par le Kanto, est fortement orientée vers les achats en showroom et les rénovations institutionnelles qui nécessitent des équipements certifiés à contact réduit. Les grandes marques exploitent plusieurs emplacements phares qui contribuent à définir les préférences de spécification pour le reste du pays. La demande commerciale du Kanto s'oriente vers des projets avec des familles d'équipements standardisées et une forte couverture après-vente. Ensemble, ces conditions maintiennent la position du Kanto comme pivot stratégique du marché japonais des robinets.

Le Kyushu est la région à la croissance la plus rapide, avec un CAGR de 2,71 %, portée par le dynamisme urbain de Fukuoka et un solide pipeline de rénovations d'hôtels et d'infrastructures publiques. Le mix de projets de la région favorise les vannes de douche thermostatiques et les robinets de lavabo sans contact dans les applications hôtelières et de transport, ce qui pousse les prix de vente moyens à la hausse. Les efforts de revitalisation rurale et la rénovation du parc immobilier hérité contribuent également à des remplacements réguliers de robinets dans les petites municipalités. Les distributeurs locaux entretenant des relations étroites avec les installateurs offrent un accès fiable aux pièces et aux assemblages compatibles, ce qui est important dans les zones éloignées. Cette cohérence fait du Kyushu un contributeur durable à la dynamique de croissance nationale.

Le Kansai et le Chubu enregistrent un débit de rénovation stable aligné sur l'activité commerciale et les empreintes industrielles, tandis que le mix de population plus âgée du Tohoku met l'accent sur l'accessibilité et les fonctionnalités anti-brûlure dans les remplacements. Dans chacune de ces régions, les schémas de spécification s'orientent vers le fonctionnement par capteur, les assemblages thermostatiques compatibles et la durabilité des finitions qui résistent au nettoyage institutionnel. À mesure que les marques alignent leurs assortiments et leurs réseaux de service, les acheteurs régionaux bénéficient de voies de mise à niveau similaires adaptées à la disponibilité locale des installateurs et aux préférences d'approvisionnement. Il en résulte une référence harmonisée pour les mises à niveau de robinets dans toutes les régions qui respecte néanmoins les contraintes de projets uniques et les profils budgétaires. Cette harmonisation soutient une planification prévisible pour les usines et les distributeurs sur l'ensemble du marché japonais des robinets.

Paysage concurrentiel

Le marché japonais des robinets se caractérise par une forte concentration parmi les cinq premiers producteurs, dont la part combinée de plus de 60 % reflète l'héritage de marque, la crédibilité des spécifications et la couverture nationale des services et des revendeurs. La part des ventes de robinets domestiques économes en eau et en énergie de LIXIL a atteint 94,5 % au cours de l'exercice 2025, et l'entreprise vise 100 % d'ici l'exercice 2031, illustrant comment les grands acteurs établis peuvent aligner des portefeuilles complets sur une demande axée sur l'efficacité. La feuille de route intégrée de salle de bain de TOTO s'appuie sur des fonctionnalités d'hygiène et de gestion de l'eau, notamment des systèmes à eau électrolysée pour le contrôle des moisissures et des bactéries qui s'articulent avec le fonctionnement de robinets sans contact. Ces capacités renforcent la confiance des acheteurs et permettent aux acteurs établis de définir le rythme des normes de spécification dans les segments institutionnels et résidentiels haut de gamme.

Les mouvements stratégiques continuent de moderniser les assortiments et les empreintes de fabrication. LIXIL a actualisé ses portefeuilles de salles de bain et de sanitaires pour avril 2026, notamment des robinets automatiques intégrés dans des améliorations de vasques personnalisées et de nouvelles finitions coordonnées avec la série de toilettes SATIS, qui soutiennent des propositions de valeur prêtes à la rénovation au Japon. L'entreprise a également souligné sa thèse de croissance internationale pour les canaux hôteliers et commerciaux, et ces enseignements de conception de produits alimentent en retour les gammes domestiques. Le pipeline d'innovation produit de TOTO continue d'élargir l'enveloppe d'assainissement et d'efficacité des ressources dans les systèmes de salle de bain, et ces avancées se traduisent par des ensembles de robinets différenciés sélectionnés par les équipements publics et les promoteurs privés. Les spécialistes de plus petite taille utilisent des partenariats de vente au détail et des arguments de composants distinctifs pour se tailler des niches dans les gammes de cuisine haut de gamme et les remplacements axés sur l'écologie.

La conformité et la certification agissent ensemble comme un fossé qui récompense l'expérience avec les normes japonaises et les références de sécurité du contact avec l'eau. Les normes publiées par la JWPA et les voies connexes de test et de vérification réduisent l'ambiguïté pour les acheteurs et simplifient la prise de décision en matière de sécurité et de performance de débit. Les entreprises qui publient des indicateurs d'impact produit clairs et auditables, notamment des communications sur les économies d'eau et la documentation environnementale, renforcent leur positionnement pour les appels d'offres institutionnels. Il en résulte un terrain concurrentiel où l'échelle, la documentation et la couverture de service se traduisent par des positions de part durables sur l'ensemble du marché japonais des robinets.

Leaders du secteur des robinets au Japon

LIXIL Corporation

TOTO Ltd.

KVK Corporation

SANEI Ltd.

KAKUDAI MFG. Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : LIXIL a lancé des gammes de produits actualisées pour salles de bain et sanitaires, effectives au 1er avril 2026, comprenant des robinets automatiques intégrés dans des améliorations de vasques personnalisées et de nouvelles finitions coordonnées avec la série de toilettes SATIS.

- Novembre 2025 : TOTO a annoncé « Bathroom Clear Keep », une fonctionnalité à eau électrolysée pour les salles de bain de système visant à supprimer les moisissures et les taches, qui s'aligne sur les conceptions de salles de bain axées sur l'hygiène qui se combinent bien avec les robinets sans contact.

- Août 2025 : TOTO a lancé des toilettes de chevet redessinées avec un Washlet à chauffage instantané et une intégration compacte de lave-mains qui soutient les utilisateurs âgés et les environnements de soins.

- Avril 2025 : LIXIL a partagé ses progrès sur les initiatives de portefeuille et géographiques, notamment des améliorations continues de la rentabilité dans la technologie hydraulique et un mix porté par la rénovation au Japon.

- Octobre 2024 : DG TAKANO, Yamada Denki et Whipsaw ont annoncé un accord de vente exclusif pour le robinet de cuisine meliordesign 5a doté de la buse économe en eau Bubble90, mettant en avant l'innovation haut de gamme dans la cuisine.

Périmètre du rapport sur le marché japonais des robinets

Un robinet est un type d'équipement de plomberie dans lequel un bouton, une vanne ou un orifice contrôle le débit d'eau. Les composants d'un robinet comprennent la poignée, la cartouche, le bec, l'aérateur, la chambre de mélange et les entrées d'eau. Le marché japonais des robinets est segmenté par type de produit, technologie, matériau utilisé, application et utilisateur final. Par type de produit, le marché est segmenté en bille, disque, cartouche et compression. Par technologie, le marché est segmenté en manuel et automatique. Par matériau utilisé, le marché est segmenté en acier inoxydable, bronze, plastique et autres matériaux utilisés (cuivre et zinc). Par application, le marché est segmenté en salle de bain et cuisine. Par utilisateur final, le marché est segmenté en résidentiel et commercial. Le rapport propose la taille du marché japonais des robinets en termes de valeur en USD pour tous les segments mentionnés ci-dessus.

| À bille |

| À disque |

| À cartouche |

| À compression |

| Chrome |

| Acier inoxydable |

| Laiton |

| Plastique polytetraméthylène téréphtalate (PTMT) |

| Autres matériaux |

| Manuel |

| Automatique |

| Montage sur tablette |

| Montage mural |

| Robinets pour évier de cuisine |

| Robinets pour évier de salle de bain |

| Résidentiel |

| Commercial |

| Canal de distribution B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | |

| En ligne | |

| Quincailleries locales | |

| B2B/Projets |

| Kanto |

| Kansai |

| Chubu |

| Kyushu |

| Tohoku |

| Par type de produit | À bille | |

| À disque | ||

| À cartouche | ||

| À compression | ||

| Par matériau | Chrome | |

| Acier inoxydable | ||

| Laiton | ||

| Plastique polytetraméthylène téréphtalate (PTMT) | ||

| Autres matériaux | ||

| Par technologie | Manuel | |

| Automatique | ||

| Par type d'installation | Montage sur tablette | |

| Montage mural | ||

| Par type d'application | Robinets pour évier de cuisine | |

| Robinets pour évier de salle de bain | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Par canal de distribution | Canal de distribution B2C/Vente au détail | Magasins multimarques |

| Points de vente exclusifs de marque | ||

| En ligne | ||

| Quincailleries locales | ||

| B2B/Projets | ||

| Par géographie | Kanto | |

| Kansai | ||

| Chubu | ||

| Kyushu | ||

| Tohoku | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché japonais des robinets et ses perspectives de croissance jusqu'en 2031 ?

La taille du marché japonais des robinets était de 774,7 millions USD en 2025 et devrait atteindre 839,1 millions USD d'ici 2031 à un CAGR de 1,34 % sur 2026-2031.

Quelle catégorie de produits est en tête au Japon, et pourquoi ?

Les robinets à cartouche sont en tête grâce à la commodité du levier unique, la fiabilité des performances à disque céramique et les pièces de rechange standardisées qui simplifient la maintenance dans les environnements résidentiels et institutionnels.

Où la demande régionale est-elle la plus forte au Japon ?

Le Kanto est en tête avec une part de 36,18 %, soutenu par un parc immobilier dense, de solides empreintes commerciales et une couverture de showrooms phares qui façonne les tendances de spécification nationales.

Quelles fonctionnalités stimulent la premiumisation dans les installations commerciales ?

Le fonctionnement sans contact, le contrôle thermostatique de la température et les performances d'économie d'eau dominent les spécifications, souvent associées à des fonctionnalités d'assainissement intégrées dans les systèmes de salle de bain.

Comment les entreprises leaders s'alignent-elles sur la demande axée sur l'efficacité ?

LIXIL a indiqué que 94,5 % des ventes de robinets domestiques portaient des attributs d'économie d'énergie et d'eau au cours de l'exercice 2025 et vise 100 % d'ici l'exercice 2031, signalant une conversion complète du portefeuille.

Quel segment d'utilisateurs finaux croît le plus rapidement et pourquoi ?

Les installations commerciales croissent plus rapidement en raison des rénovations axées sur l'hygiène dans les hôtels, les bureaux, les écoles, les hôpitaux et les hubs de transport, avec des fonctionnalités de capteurs et thermostatiques définies comme standards.

Dernière mise à jour de la page le: