Taille et part du marché des équipements et accessoires de salle de bains

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 134.59 Milliards de dollars |

| Taille du Marché (2031) | 146.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.75% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

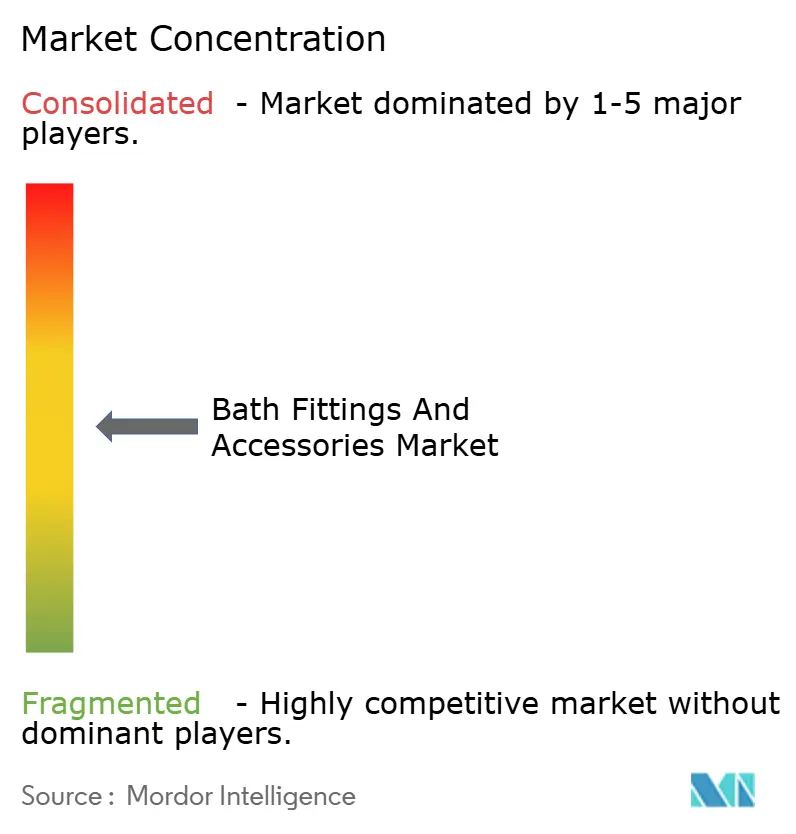

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements et accessoires de salle de bains par Mordor Intelligence

La taille du marché des équipements et accessoires de salle de bains devrait passer de 132,27 milliards USD en 2025 à 134,59 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 146,78 milliards USD d'ici 2031, avec un CAGR de 1,75 % sur la période 2026-2031. La croissance du marché des équipements et accessoires de salle de bains reflète une stabilité à court terme, avec des moteurs clairement liés aux mises à niveau hygiéniques, aux réglementations sur l'efficacité hydrique et aux parcours d'achat numériques qui simplifient la configuration et la planification de l'installation. Une catégorie de produits phare est positionnée pour détenir la plus grande part et croître le plus rapidement, à mesure que l'activation sans contact et les labels d'efficacité gagnent en priorité dans les établissements à forte intensité de service et les propriétés multi-unités. La dynamique régionale montre qu'une région centrale apporte la plus grande contribution, tandis qu'une autre s'accélère grâce aux programmes d'infrastructure et à l'accessoirisation pour la première fois dans les logements à revenus intermédiaires, créant des ensembles de produits et des points de prix distincts selon les canaux. Les magasins spécialisés maintiennent un avantage expérientiel grâce à la vente consultative et à la validation des finitions, tandis que les plateformes en ligne croissent plus rapidement, les kits organisés comprimant les cycles d'achat de la recherche à une seule transaction numérique. Les profils des utilisateurs finaux équilibrent une large base résidentielle avec des spécifications commerciales croissantes qui privilégient la minimisation des contacts et les surfaces antimicrobiennes, ce qui renforce les voies d'adoption premium sur le marché des équipements et accessoires de salle de bains.

Principaux enseignements du rapport

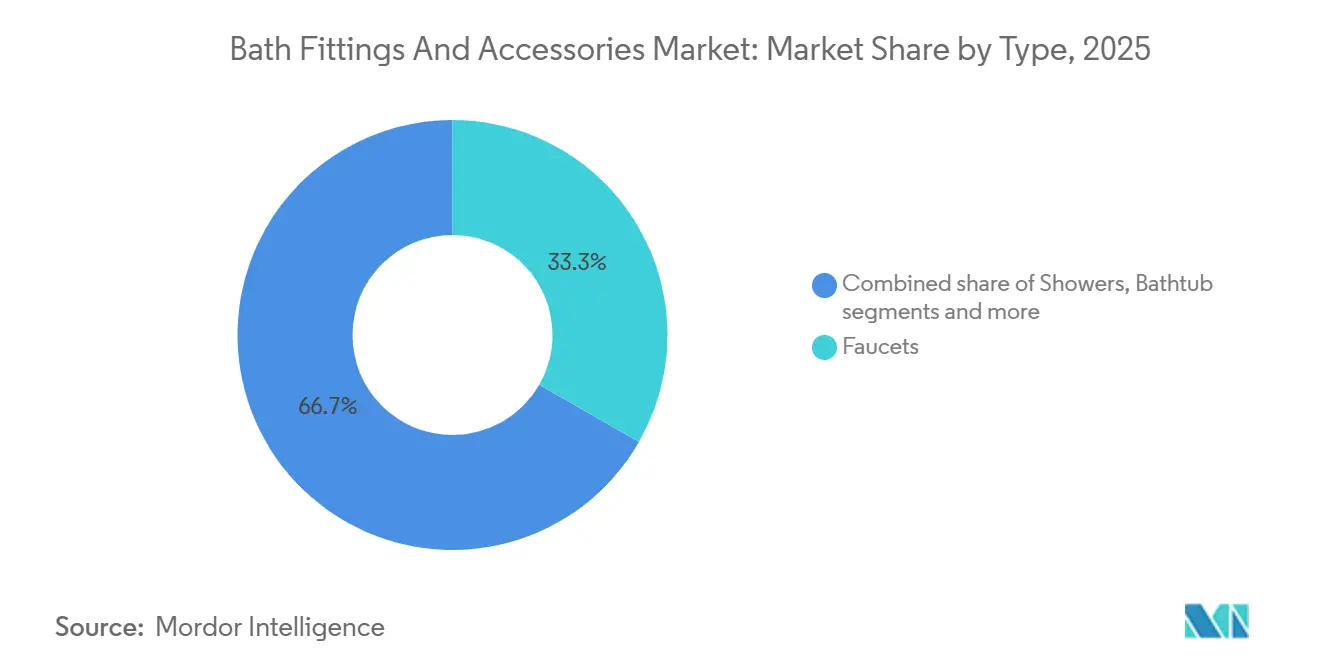

- Par type, la robinetterie a dominé avec une part de revenus de 33,28 % en 2025 sur le marché des équipements et accessoires de salle de bains, et la robinetterie devrait également afficher la croissance la plus élevée avec un CAGR de 11,43 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait une part de 59,62 % en 2025 sur le marché des équipements et accessoires de salle de bains, tandis que le commercial devrait se développer à un CAGR de 7,11 % jusqu'en 2031.

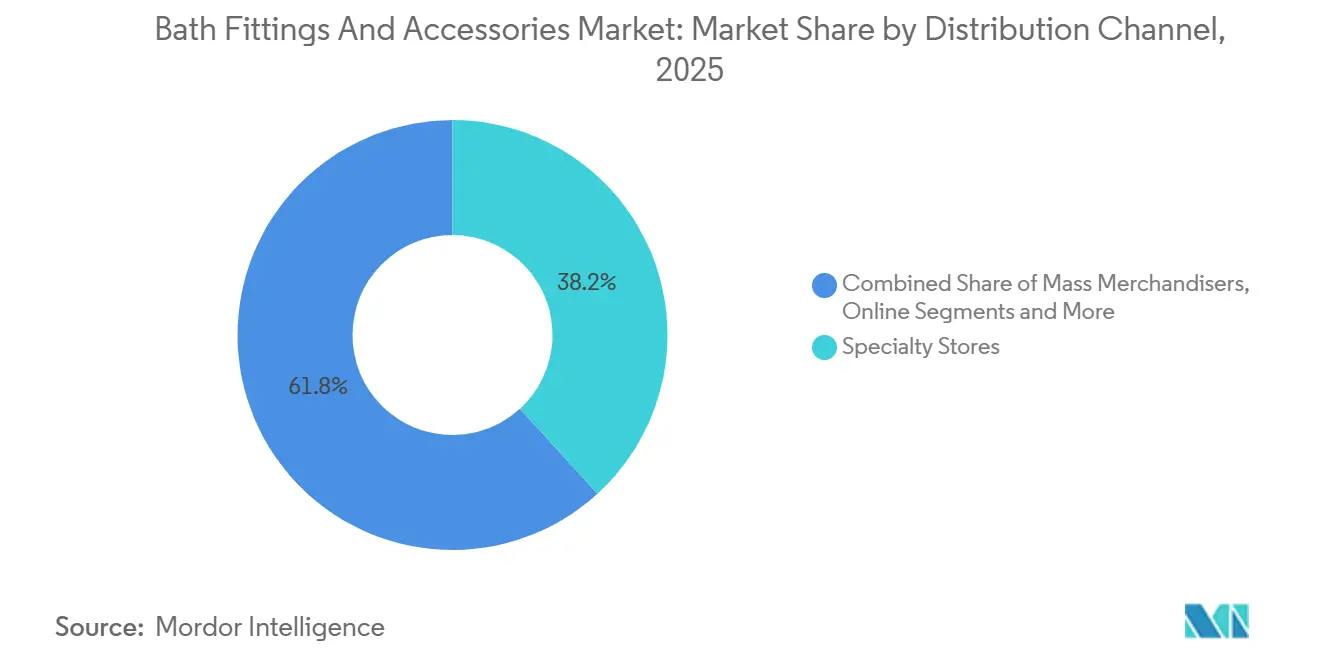

- Par canal de distribution, les magasins spécialisés détenaient une part de 38,21 % en 2025 sur le marché des équipements et accessoires de salle de bains, tandis que les canaux en ligne devraient croître à un CAGR de 14,02 % jusqu'en 2031.

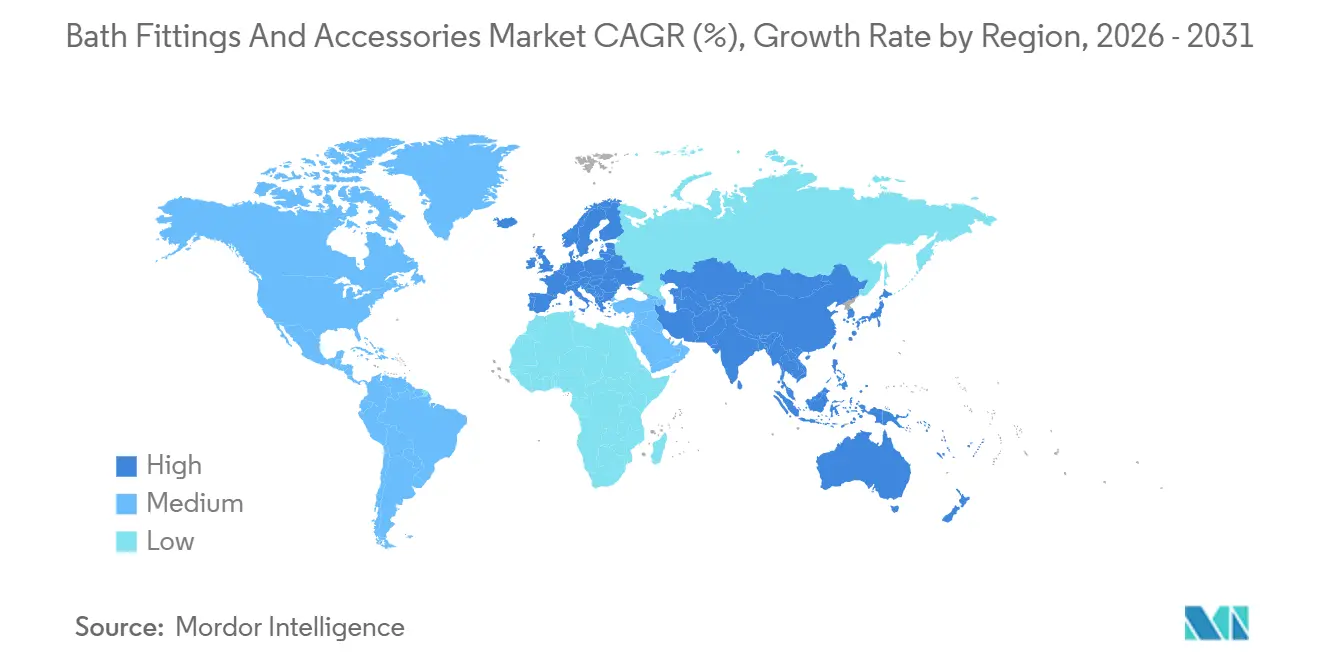

- Par géographie, l'Asie-Pacifique a capturé une part de 32,08 % en 2025 sur le marché des équipements et accessoires de salle de bains, tandis que l'Amérique du Sud devrait enregistrer la croissance la plus rapide avec un CAGR de 9,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des équipements et accessoires de salle de bains

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycle de rénovation et de remplacement résidentiel | + 2.8% | Mondial, avec une intensité concentrée en Chine, en Australie et en Amérique du Nord | Moyen terme (2-4 ans) |

| Construction urbaine et mises en chantier de logements en Asie-Pacifique | + 3.1% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient, en Afrique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Mises à niveau axées sur l'hygiène, le sans contact et la sécurité | + 2.3% | Mondial, avec une adoption accélérée en Amérique du Nord, en Europe et dans les corridors hôteliers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition omnicanale et élargissement de l'assortiment en ligne | + 1.9% | Mondial, porté par l'Amérique du Nord et l'Europe, avec une pénétration rapide dans les clusters métropolitains d'Inde et de Chine | Court terme (≤ 2 ans) |

| Rénovations pour le maintien à domicile des personnes âgées (barres d'appui, résistance au glissement) | + 1.6% | Amérique du Nord et Europe, gains précoces au Japon et en Australie | Long terme (≥ 4 ans) |

| Remplacements et spécifications axés sur l'efficacité hydrique | + 2.2% | National, avec des gains précoces en Californie, au Colorado, à Hawaï et dans les provinces canadiennes, adoption progressive dans l'Union européenne et sur certains marchés d'Asie-Pacifique. | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La construction urbaine et les mises en chantier de logements en Asie-Pacifique stimulent la demande liée aux infrastructures

Les achèvements de rénovation urbaine en Chine en 2025, portant sur 27 100 quartiers et soutenus par un financement de 133,2 milliards RMB (19 milliards USD), accélèrent le remplacement des équipements hydrauliques et sanitaires obsolètes, ce qui ancre les commandes à court terme pour la robinetterie, les pommes de douche, les lavabos et les accessoires essentiels sur le marché des équipements et accessoires de salle de bains. Le programme de rénovation pluriannuel raccourcit les intervalles de remplacement naturels en fenêtres d'approvisionnement serrées, augmentant les volumes grâce à des spécifications groupées et des références standardisées pour les installations à grande échelle. Les relocalisations d'entreprises et les expansions de bureaux dans les principales métropoles d'Asie-Pacifique stimulent la construction de salles de bains commerciales qui privilégient l'utilisation sans contact et les finitions antimicrobiennes, amplifiant la demande de sous-ensembles compatibles et d'interfaces de raccordement. La résilience des investissements en Asie du Nord-Est, associée à des aménagements de bureaux réguliers en Inde, soutient les commandes multi-unités qui bénéficient aux fournisseurs disposant d'une gestion de projet solide et de tampons de stocks régionaux. L'effet combiné constitue une base durable qui soutient la part de revenus de 32,08 % de la région tout en établissant un pipeline plus long pour les cycles de rénovation et de maintenance sur le marché des équipements et accessoires de salle de bains.

Le cycle de rénovation et de remplacement résidentiel prolonge les cycles de vie des produits vers les segments premium

La part des rénovations en Australie a atteint 40 % de la construction résidentielle en 2024, et un écart de 46 000 unités entre les achèvements de nouveaux logements et la demande sous-jacente a orienté les propriétaires vers des rénovations de salles de bains par étapes qui privilégient l'impact visible plutôt que les changements structurels. L'inflation des coûts a augmenté les budgets 2024 de 2,8 % pour les maisons individuelles et de 5,1 % pour les projets à plus forte densité, poussant vers des remplacements axés sur la valeur tels que les douches à l'italienne, les robinets à levier unique et les parois sans cadre qui débloquent des primes de finition de milieu de gamme. En Amérique du Nord, l'activité de bricolage a favorisé les quincailleries locales, le trafic des propriétaires s'étant orienté vers des ensembles d'accessoires organisés et des guides d'installation rapide, renforçant des taux d'attachement plus élevés pour les finitions coordonnées [1]Home Improvement Research Institute, "Activité de projets des propriétaires et évolutions des canaux 2025," HIRI, hiri.org. Les budgets de rénovation tolèrent des hausses de prix modérées pour la cohérence esthétique, de sorte que les kits en nickel brossé et en noir mat gagnent des parts face aux assortiments chrome de base, même si les volumes unitaires se stabilisent. Ces tendances soutiennent une croissance de valeur durable sur le marché des équipements et accessoires de salle de bains, les accessoires premium et les suites coordonnées augmentant les dépenses par projet sans dépendance aux cycles de construction neuve.

Remplacements et spécifications axés sur l'efficacité hydrique

L'application du code californien, effective au 1er janvier 2026, réduit les seuils de débit et de chasse autorisés, ce qui impose le remplacement des équipements non conformes dans les logements résidentiels et génère une activité de rénovation immédiate qui bénéficie aux références certifiées [2]California Energy Commission, "Normes d'efficacité énergétique des bâtiments, Titre 24," California Energy Commission, energy.ca.gov. Le projet de version 2.0 du programme WaterSense de l'Agence de protection de l'environnement des États-Unis pour les robinets propose un débit maximum de 1,2 gallon par minute à 60 psi, alignant l'étiquetage fédéral sur un paysage réglementaire étatique de plus en plus strict et relevant le niveau des spécifications axées sur l'efficacité. Le Colorado exige des robinets, pommes de douche, toilettes et urinoirs portant le label WaterSense pour les produits vendus dans le cadre de sa législation, ce qui oriente le réapprovisionnement en gros vers des assortiments certifiés et accélère la rotation des stocks obsolètes. En réponse, les fabricants privilégient les gammes de produits doublement certifiées et investissent dans la documentation qui simplifie les soumissions pour les inspecteurs de bâtiments et les prescripteurs. L'effet net est une impulsion de la demande liée à la conformité qui soutient la vélocité des références premium et sous-tend le segment de l'efficacité au sein du marché des équipements et accessoires de salle de bains.

La transition omnicanale et l'élargissement de l'assortiment en ligne compriment les cycles d'achat

Les grands distributeurs de bricolage ont signalé une croissance à deux chiffres de leurs ventes en ligne, les options de retrait en magasin et de livraison directe s'alignant sur la façon dont les ménages planifient désormais les rénovations de salles de bains, déplaçant la configuration en amont vers des parcours numériques qui regroupent robinetterie, douches et accessoires en ensembles prêts à installer. Les aperçus en réalité augmentée, la sélection guidée des finitions et les calculateurs de projet raccourcissent le chemin de la réflexion à l'achat, tandis que le retrait le jour même supprime les frictions qui nécessitaient historiquement plusieurs visites en showroom. Les showrooms spécialisés maintiennent leur part grâce à la vente consultative et aux assortiments exclusifs, mais s'adaptent en intégrant le support de conception virtuelle et la transparence des stocks pour défendre leurs taux de conversion. Les fournisseurs capables d'afficher un état des stocks précis, de réapprovisionner rapidement et de fournir un contenu solide gagnent des avantages de référencement sur les places de marché. Le marché des équipements et accessoires de salle de bains bénéficie de cette évolution, l'efficacité de conversion s'améliorant et les taux d'attachement augmentant grâce à des kits organisés adaptés aux configurations de salles de bains courantes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pouvoir des grandes surfaces et des grossistes comprimant les marges | - 1.4% | Mondial, avec une pression aiguë en Amérique du Nord et en Europe, où la concentration est la plus élevée | Court terme (≤ 2 ans) |

| Maintenance des équipements connectés et préoccupations en matière de cybersécurité | - 0.8% | Mondial, avec une sensibilité accrue en Amérique du Nord, en Europe et dans les segments hôteliers premium d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Longs cycles de remplacement pour les accessoires | - 1.1% | Mondial | Long terme (≥ 4 ans) |

| Volatilité des prix des matières premières (laiton, acier, résines) | - 1.6% | Mondial, avec un impact concentré sur les fabricants s'approvisionnant en cuivre et en zinc au Chili, au Pérou et en Indonésie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le pouvoir des grandes surfaces et des grossistes comprime les marges

Les récents commentaires sur les résultats des principaux distributeurs de bricolage ont signalé une sensibilité aux prix dans les catégories principales, indiquant que les équipes d'approvisionnement résistent aux hausses des fournisseurs et s'appuient sur des alternatives à marque propre pour défendre les marges de catégorie. La performance des marges, associée à une faiblesse des volumes unitaires, suggère des conditions fournisseurs plus strictes et des structures d'incitation qui protègent la rentabilité des distributeurs mais exercent une pression sur l'effet de levier opérationnel des fabricants d'équipements d'origine. Cette dynamique pénalise les marques plus petites ou de milieu de gamme qui ne peuvent pas étendre leurs outillages et leurs stocks sur plusieurs enseignes, les forçant à rationaliser leurs assortiments ou à se repositionner vers les showrooms spécialisés et le commerce électronique direct. Les distributeurs font également évoluer leurs calendriers promotionnels vers leurs propres marques lorsque les fournisseurs de marques refusent des remises plus importantes, faisant pencher l'économie des rayons à l'écart des références premium sans différenciation claire. Il en résulte une contrainte de mix de canaux qui comprime à la fois le volume et la marge pour les marques dépourvues de caractéristiques distinctives sur le marché des équipements et accessoires de salle de bains.

La maintenance des équipements connectés et les préoccupations en matière de cybersécurité limitent l'adoption des segments premium

Les robinets, douches et toilettes connectés qui dépendent des mises à jour cloud et des analyses introduisent de nouveaux coûts de cycle de vie et risques de gouvernance pour les opérateurs hôteliers et les propriétaires de logements collectifs qui évaluent les normes de construction. Les responsables d'installations demandent de plus en plus des validations de sécurité par des tiers, telles que les évaluations de cybersécurité UL et le respect de la gestion des données alignée sur ISO/IEC 27001, avant d'approuver des déploiements à grande échelle [3]Organisation internationale de normalisation, "ISO/IEC 27001 Sécurité de l'information," ISO, iso.org. Les protocoles de maintenance des équipements en réseau nécessitent également une coordination entre les équipes informatiques et opérationnelles des bâtiments, ce qui peut ralentir l'adoption si les modèles de support ne sont pas clairs. Dans les environnements à fort taux de rotation des clients, les opérateurs évaluent les risques de réputation liés aux problèmes de données ou de disponibilité par rapport à la valeur de la télémétrie et des diagnostics à distance. Ces considérations tempèrent la pénétration à court terme des références connectées sur le marché des équipements et accessoires de salle de bains jusqu'à ce que les cadres de certification et l'économie du support arrivent à maturité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la robinetterie domine la part et la croissance grâce à la convergence des exigences sans contact

La robinetterie a capturé 33,28 % de la part du marché des équipements et accessoires de salle de bains en 2025 et devrait se développer à un CAGR de 11,43 % jusqu'en 2031, les opérateurs augmentant les spécifications sans contact dans les environnements à fort trafic pour réduire la transmission par contact. Les investissements dans l'assemblage de cartouches de précision et l'automatisation soutiennent la cohérence de la qualité à des volumes plus élevés, illustrés par l'expansion de la production de TOTO aux États-Unis en 2025, qui a intégré une robotique avancée pour l'assemblage céramique et les composants haute précision associés. Les douches restent le deuxième segment en importance, portées par les conversions en douches à l'italienne et l'utilisation généralisée de robinets thermostatiques conformes aux normes ASSE 1016 et CSA B125 anti-brûlure qui favorisent la sécurité des occupants. Les baignoires connaissent une demande axée sur le premium concentrée dans les rénovations de luxe, tandis que les lavabos de salle de bains bénéficient de mises à niveau stylistiques qui allongent les intervalles de remplacement pour les matériaux durables. Sur l'ensemble du marché des équipements et accessoires de salle de bains, l'équilibre entre conformité aux codes, sécurité et caractéristiques hygiéniques renforce la proposition de valeur des systèmes de robinetterie et de douche premium par rapport aux alternatives de base.

Les suites d'accessoires telles que les porte-serviettes, crochets et porte-papier affichent de faibles marges unitaires mais des taux d'attachement élevés lorsqu'ils sont regroupés dans des programmes de finition coordonnés qui incitent à la rénovation complète de la pièce. Les barres d'appui continuent de gagner en dynamique de prescription, les considérations liées au maintien à domicile des personnes âgées progressant, soutenues par des données d'enquête montrant une demande plus forte pour les caractéristiques d'accessibilité et une intention claire des propriétaires de rester dans leur résidence actuelle. Les installations conformes à l'ADA nécessitent des hauteurs de montage comprises entre 33 et 36 pouces avec un support conçu pour une charge minimale de 250 livres, ce qui détermine à la fois la conception du matériel et la planification de l'installation [4]Americans with Disabilities Act, "Normes ADA 2010 pour la conception accessible," Département de justice des États-Unis, ada.gov. Pour les fournisseurs, les programmes d'accessoires coordonnés créent des flux de vente croisée efficaces qui augmentent la valeur moyenne des commandes, même lorsque les cycles de remplacement plus larges s'allongent sur le marché des équipements et accessoires de salle de bains. Ces dynamiques renforcent l'accent mis par le secteur des équipements et accessoires de salle de bains sur des solutions complètes qui alignent de manière cohérente les codes, la sécurité et le design pour les rénovations résidentielles et commerciales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la domination résidentielle face à l'accélération des spécifications commerciales

Les utilisateurs finaux résidentiels représentaient 59,62 % de la taille du marché des équipements et accessoires de salle de bains en 2025, soutenus par des flux de rénovation réguliers et des mises à niveau axées sur l'esthétique qui favorisent les suites de finition coordonnées. Les spécifications commerciales devraient croître à un CAGR de 7,11 %, les hôtels, aéroports, établissements de santé et établissements d'enseignement modernisant les équipements à fort contact, spécifiant des revêtements antimicrobiens et étendant l'activation par capteur pour répondre aux protocoles d'hygiène et de sécurité. Les pilotes d'équipements connectés se poursuivent, notamment là où la maintenance prédictive et les analyses d'utilisation améliorent la disponibilité, bien que les questions de certification et de support puissent ralentir l'adoption à grande échelle. Les programmes résidentiels dans le pipeline de renouvellement de la Chine ajoutent des unités à court terme équipées d'équipements et d'accessoires modernes, tandis que les mises à niveau de finition liées à la rénovation augmentent les valeurs de transaction même si les volumes se stabilisent. Collectivement, ces tendances préservent une base résidentielle tout en relevant progressivement le mix commercial sur le marché des équipements et accessoires de salle de bains.

Des exigences distinctes en matière de durabilité et de cycle de vie donnent le ton pour les achats par l'utilisateur final. Les robinets et vannes de qualité commerciale sont conçus pour des cycles et des durées de service nettement supérieurs aux gammes résidentielles, une différence qui oriente les acheteurs commerciaux vers des processus d'appel d'offres mettant l'accent sur le coût total de possession et les intervalles de maintenance. Les acheteurs résidentiels accordent une grande importance aux résultats visuels et à la coordination des finitions, ce qui génère une préférence pour les collections organisées et les finitions haut de gamme à des primes modestes adaptées aux budgets de rénovation par étapes. Les collaborations de marques, telles que les lancements avant-gardistes des principaux fabricants d'équipements d'origine, continuent d'attirer l'attention lors des semaines cuisine et salle de bains et des présentations en ligne, ce qui oriente la demande vers les gammes premium et soutient les exclusivités des distributeurs. Au fil du temps, les cycles de rafraîchissement récurrents dans l'hôtellerie et le commerce de détail, associés aux exigences de service après garantie, devraient maintenir la part du segment commercial sur une trajectoire ascendante progressive au sein du marché des équipements et accessoires de salle de bains. Le secteur des équipements et accessoires de salle de bains équilibre donc les préférences esthétiques à domicile avec les spécifications axées sur la performance dans les installations à usage partagé, façonnant la conception des produits et la stratégie de canal.

Par canal de distribution : les magasins spécialisés maintiennent leur part tandis que le canal en ligne progresse à un CAGR de 14 %

Les magasins spécialisés commandaient 38,21 % de la taille du marché des équipements et accessoires de salle de bains en 2025, utilisant des showrooms en personne et une assistance à la conception pour convertir des décisions complexes en paniers coordonnés. Les canaux en ligne devraient croître à un CAGR de 14,02 %, aidés par les grands distributeurs qui ont signalé de solides gains en commerce électronique et continuent d'élargir la configuration numérique, le contenu et les options de retrait pour les ensembles de salle de bains. Alors que l'intérêt pour le bricolage oscille entre les grandes surfaces, les quincailleries locales et les plateformes en ligne, les gains de trafic dans les points de vente de proximité renforcent le rôle des accessoires organisés et de la disponibilité immédiate dans la génération de transferts de parts liés à la commodité. Les grandes surfaces défendent les points de prix avec des assortiments à marque propre, tandis que les spécialistes s'appuient sur la vente consultative et les références exclusives pour défendre les marges et la fidélité des acheteurs. Pour les fournisseurs, la visibilité précise des stocks, la qualité du contenu et le réapprovisionnement rapide influencent les performances sur les rayons numériques du marché des équipements et accessoires de salle de bains.

Au-delà de ces canaux, les programmes directs aux constructeurs fournissent des solutions pré-kittées qui réduisent les erreurs sur site et le temps d'installation, ce qui peut justifier des primes modestes lorsque la main-d'œuvre est rare et les délais serrés. Les plateformes directes des fabricants des marques leaders capturent des données clients et proposent des garanties prolongées ou des finitions exclusives qui aident à se différencier au-delà du prix, notamment pour les rénovations premium. Les showrooms spécialisés répliquent avec le retrait en magasin, les ateliers d'installation et les programmes de designers qui protègent la valeur consultative, soulignant la réalité multi-format du marché des équipements et accessoires de salle de bains. La coexistence des canaux devrait persister, les acheteurs effectuant leurs recherches en ligne mais s'appuyant toujours sur la validation tactile pour la finition et l'ergonomie dans les projets de salle de bains complexes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 32,08 % de la part du marché des équipements et accessoires de salle de bains en 2025, ancrée par le renouvellement à grande échelle des quartiers en Chine et les remplacements d'infrastructures qui déclenchent de grandes vagues d'approvisionnement coordonnées dans les catégories d'équipements essentiels. Les expansions de bureaux et les projets à usage mixte de la région soutiennent les spécifications commerciales pour les caractéristiques sans contact et antimicrobiennes adaptées aux espaces à fort trafic, favorisant la cohérence des volumes entre les cycles résidentiels et non résidentiels. La tendance à la rénovation en Australie dans la construction résidentielle, associée à un écart persistant entre les achèvements et la demande, maintient l'activité de mise à niveau à un niveau élevé et oriente les dépenses vers les équipements de salle de bains et les rafraîchissements d'accessoires à fort rendement visible. La demande en Asie du Sud-Est se renforce à mesure que les primo-accédants accessoirisent les salles de bains de base des promoteurs avec des ensembles de quincaillerie essentiels, renforçant le rôle des gammes coordonnées à prix abordable dans le mix de croissance de la région. Ensemble, ces conditions soutiennent la contribution de la région aux volumes mondiaux et favorisent les mises à niveau axées sur les caractéristiques au sein du marché des équipements et accessoires de salle de bains.

L'Amérique du Sud devrait se développer à un CAGR de 9,18 % jusqu'en 2031, soutenue par des investissements publics et privés dans le logement et les aménités urbaines qui augmentent les installations de robinetterie, douches et accessoires coordonnés. Une classe moyenne croissante oriente les mises à niveau des équipements de base vers les douches thermostatiques et les suites d'accessoires organisées, tandis que les développements commerciaux spécifient des cycles de vie plus longs pour réduire les déplacements de service. Le profil axé sur le remplacement de l'Amérique du Nord reste intact mais se modère en ligne avec un ralentissement de la rotation des logements, une tendance reflétée dans les commentaires des distributeurs sur la faiblesse de certaines catégories d'amélioration de l'habitat. La délocalisation de proximité au Mexique soutient les empreintes d'assemblage régionales et les avantages logistiques transfrontaliers pour les marques leaders qui desservent à la fois les marchés domestiques et américains. Ces courants régionaux sous-tendent des perspectives stables mais compétitives sur l'ensemble du marché des équipements et accessoires de salle de bains.

L'Europe bénéficie de mises à niveau de fabrication et d'investissements dans la production économe en énergie, notamment des programmes d'investissement récents qui modernisent les lignes de céramique, de fonderie et de robinetterie pour l'échelle et les économies d'énergie. Les marchés d'Europe occidentale matures mettent l'accent sur le design et la conservation, tandis que l'Europe centrale et orientale gagne des parts grâce aux expansions hôtelières et commerciales qui maintiennent la cohérence des marques dans les portefeuilles. Dans le BENELUX et les pays nordiques, l'efficacité spatiale et les caractéristiques d'économie d'eau guident les listes de spécifications, soutenant la demande de solutions murales et compactes. Au Moyen-Orient, les programmes du CCG et les partenariats de fabrication locaux font progresser les technologies sanitaires durables, renforçant la disponibilité régionale et la conformité réglementaire. En Afrique, les besoins de remplacement des infrastructures compensent les contraintes budgétaires, les importations axées sur la valeur répondant à la demande urbaine en phase initiale, ce qui maintient le marché des équipements et accessoires de salle de bains diversifié sur les niveaux de prix et les niveaux de spécification.

Paysage concurrentiel

Le marché des équipements et accessoires de salle de bains présente une concentration modérée, les cinq premiers fabricants contrôlant plus de 50 % des ventes mondiales, laissant de la place aux spécialistes régionaux et aux producteurs à marque propre pour concurrencer sur la localisation des finitions, la rapidité de livraison et la personnalisation des projets. LIXIL a rationalisé son portefeuille en se retirant des gammes de bains banalisées aux États-Unis tout en développant ses capacités d'équipements connectés par le biais d'acquisitions ciblées, alignant le capital vers des catégories à marges plus élevées. TOTO a étendu sa capacité de production aux États-Unis et intégré une robotique avancée pour réduire la main-d'œuvre unitaire et améliorer la précision d'assemblage, renforçant les niveaux de service et la compétitivité des coûts. Ces mouvements, combinés à une stratégie de références disciplinée et à une intégration plus étroite des chaînes d'approvisionnement, soutiennent le pouvoir de fixation des prix là où la différenciation est reconnue sur le marché des équipements et accessoires de salle de bains. L'équilibre entre l'échelle, le rythme d'innovation et la couverture des canaux reste le principal déterminant de la stabilité des parts pour les marques leaders.

Les entrants en vente directe aux consommateurs exploitent les plateformes sociales et l'influence du design pour atteindre les jeunes propriétaires, se concentrant souvent sur les finitions noir mat et les motifs industriels qui commandent des primes mais peuvent ne pas atteindre les seuils de planogramme de masse. Les solutions de télémétrie pour équipements connectés ajoutent de la valeur grâce à la surveillance et à la maintenance prédictive, bien que l'adoption à grande échelle dépende d'assurances claires en matière de cybersécurité et d'un support d'intégration qui réduisent le risque opérationnel pour les opérateurs commerciaux. Les marques leaders intègrent des pratiques de confidentialité dès la conception et des validations par des tiers pour instaurer la confiance, positionnant les gammes connectées pour une expansion progressive à mesure que les normes et les meilleures pratiques arrivent à maturité au sein du marché des équipements et accessoires de salle de bains. La posture concurrentielle favorise les entreprises qui allient esthétique, conformité et maintenance assistée par les données avec des performances de niveau de service cohérentes.

Les domaines d'innovation comprennent l'efficacité hydrique, la simplicité d'installation et les chimies de finition durables. Les leaders européens mettent l'accent sur les actionneurs à double chasse, les concepts d'eaux grises et les technologies de pulvérisation haute efficacité, tandis que les marques premium mettent en avant les collaborations de design et l'intégration du bien-être. L'activité de brevets et les engagements en matière d'investissements soulignent l'engagement à long terme envers la durabilité et les gains de performance, ce qui constitue un facteur de différenciation dans les appels d'offres pour les grands projets commerciaux. Sur l'horizon de prévision, les entreprises qui alignent leurs feuilles de route produits sur les tendances réglementaires et la numérisation des canaux sont les mieux placées pour défendre leurs parts sur le marché des équipements et accessoires de salle de bains.

Leaders du secteur des équipements et accessoires de salle de bains

LIXIL Corporation

Kohler Co.

TOTO Ltd.

Roca Group

Geberit AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TOTO a présenté l'Aurora WASHLET+ S7A, un bidet-toilette monobloc doté du moteur de chasse INTEGRAVITY SYSTEM de la société, qui combine la technologie à gravité et à assistance par vide pour assurer une évacuation complète de la cuvette avec 1,0 gallon par chasse, ciblant les projets commerciaux certifiés LEED et les spécifications résidentielles conformes au Titre 24 de la Californie.

- Février 2026 : Delta Faucet a dévoilé six collections au KBIS 2026, dont les gammes de cuisine Cordova et Altado avec activation Touch2O et sans contact, le douchette extractible Noreau avec ProClean Spray, et les collections de salle de bains Bonacci et Lineax, élargissant ses portefeuilles noir mat et architecture contemporaine pour capter des parts supplémentaires dans le segment de rénovation premium où les primes de finition se situent 20 à 30 % au-dessus des équivalents chromés.

- Janvier 2026 : Kohler a étendu son partenariat stratégique avec Cognizant pour accélérer le développement de produits assisté par l'IA et l'optimisation de la chaîne d'approvisionnement basée sur le cloud, déployant des algorithmes d'apprentissage automatique pour prédire les pics de demande régionaux pour des finitions de robinetterie spécifiques et réduire les coûts de détention des stocks de sécurité de 12 à 15 %, selon les divulgations de la feuille de route technologique de la société.

- Janvier 2026 : Kohler a étendu sa collaboration avec Studio McGee avec la collection d'éviers de cuisine Audrine, tirant parti des 3,2 millions d'abonnés Instagram des influenceurs de design pour générer du trafic direct aux consommateurs et contourner les structures de marges de gros qui captent généralement 35 à 40 % des prix catalogue des fabricants.

Portée du rapport mondial sur le marché des équipements et accessoires de salle de bains

Une analyse complète du marché étudié, comprenant une évaluation du marché parent, des tendances émergentes par segments et marchés régionaux, des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché, est couverte dans le rapport. Le rapport comprend également des évaluations qualitatives et quantitatives en analysant les données recueillies auprès d'analystes du secteur et de participants au marché à travers les points clés de la chaîne de valeur du secteur.

Le rapport sur le marché des équipements et accessoires de salle de bains est segmenté par type (robinetterie, douches, baignoires, lavabos de salle de bains, porte-serviettes/anneau, crochet, porte-papier, barres d'appui et autres types), utilisateur final (commercial et résidentiel), canal de distribution (grandes surfaces, magasins spécialisés, en ligne et autres canaux de distribution) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Robinetterie |

| Douches |

| Baignoires |

| Lavabos de salle de bains |

| Porte-serviettes/anneau |

| Crochet |

| Porte-papier |

| Barres d'appui |

| Autres types |

| Commercial |

| Résidentiel |

| Grandes surfaces |

| Magasins spécialisés |

| En ligne |

| Autres canaux de distribution |

| Amérique du Nord | Canada |

| États-Unis | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas, Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Robinetterie | |

| Douches | ||

| Baignoires | ||

| Lavabos de salle de bains | ||

| Porte-serviettes/anneau | ||

| Crochet | ||

| Porte-papier | ||

| Barres d'appui | ||

| Autres types | ||

| Par utilisateur final | Commercial | |

| Résidentiel | ||

| Par canal de distribution | Grandes surfaces | |

| Magasins spécialisés | ||

| En ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | Canada |

| États-Unis | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas, Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège, Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les prévisions du marché des équipements et accessoires de salle de bains ?

La taille du marché des équipements et accessoires de salle de bains est de 132,27 milliards USD en 2025, devrait être de 134,59 milliards USD en 2026, et devrait atteindre 146,78 milliards USD d'ici 2031 avec un CAGR de 1,75 %.

Quelle catégorie de produits stimule la croissance dans les équipements et accessoires de salle de bains ?

La robinetterie détient la plus grande part en 2025 avec 33,28 % et est également la catégorie à la croissance la plus rapide avec un CAGR de 11,43 % jusqu'en 2031, en raison de l'adoption du sans contact et des spécifications d'efficacité.

Quelle région connaît la croissance la plus rapide dans les équipements et accessoires de salle de bains ?

L'Amérique du Sud affiche la trajectoire la plus rapide avec un CAGR projeté de 9,18 % jusqu'en 2031, tandis que l'Asie-Pacifique détient la plus grande part en 2025 avec 32,08 %.

Comment les canaux de vente évoluent-ils dans les équipements et accessoires de salle de bains ?

Les magasins spécialisés restent les plus importants avec une part de 38,21 %, mais les canaux en ligne se développent le plus rapidement avec un CAGR de 14,02 %, les kits organisés et le retrait en magasin comprimant les cycles d'achat.

Quels utilisateurs finaux génèrent le plus de demande dans les équipements et accessoires de salle de bains ?

Le résidentiel reste le plus important avec 59,62 % en 2025, tandis que le commercial s'accélère à un CAGR de 7,11 % grâce aux mises à niveau axées sur l'hygiène et aux programmes de renouvellement imposés par les codes.

Qui sont les principaux acteurs des équipements et accessoires de salle de bains ?

Les cinq premiers sont LIXIL, Kohler, TOTO, Roca et Geberit, contrôlant ensemble environ 55,2 % des ventes mondiales, avec des spécialistes régionaux concurrençant sur la localisation et la rapidité.

Dernière mise à jour de la page le: