Taille et part du marché des dispositifs chirurgicaux généraux au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

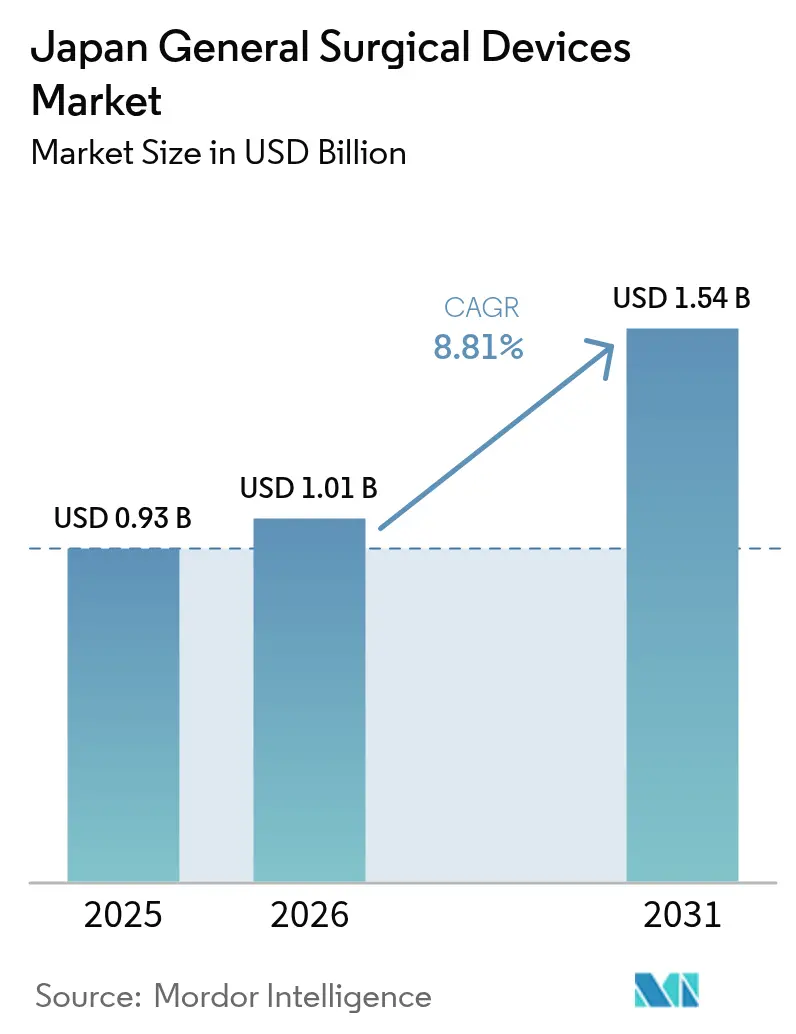

| Taille du marché de l'année de base (2025) | 0.93 Milliards de dollars |

| Taille du Marché (2026) | 1.01 Milliards de dollars |

| Taille du Marché (2031) | 1.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.81% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs chirurgicaux généraux au Japon par Mordor Intelligence

La taille du marché des dispositifs chirurgicaux généraux au Japon devrait passer de 0,93 milliard USD en 2025 à 1,01 milliard USD en 2026, et les prévisions indiquent qu'il atteindra 1,54 milliard USD d'ici 2031, avec un TCAC de 8,81 % sur la période 2026-2031. La demande chirurgicale croissante émanant d'une société vieillissante où 29,1 % des citoyens ont 65 ans ou plus, le virage marqué vers les techniques mini-invasives et la solide expertise du pays en matière de robotique et d'intelligence artificielle constituent les forces fondamentales qui maintiennent le marché sur une trajectoire ascendante prononcée. Les hôpitaux développent des blocs opératoires numériques intégrés, des investisseurs privés financent des centres chirurgicaux ambulatoires, et les politiques gouvernementales remboursant le tutorat à distance accélèrent la diffusion technologique. Les systèmes laparoscopiques demeurent l'ancre de revenus, tandis que les plateformes électrochirurgicales associées à des consoles robotiques dictent le rythme de croissance. Les fabricants nationaux tels qu'Olympus et Terumo consolident leurs parts grâce à des réseaux de services locaux, tandis que les leaders mondiaux s'appuient sur des partenariats stratégiques et la voie d'approbation exigeante du Japon pour maintenir la parité concurrentielle. Les incitations à la relocalisation des chaînes d'approvisionnement, les modèles de formation par télépresence et les cycles rapides de prototypage vers le pilote dans les hôpitaux universitaires créent collectivement un terrain fertile pour les dispositifs de nouvelle génération intégrant imagerie, analytique et automatisation au point de soin.

Principaux enseignements du rapport

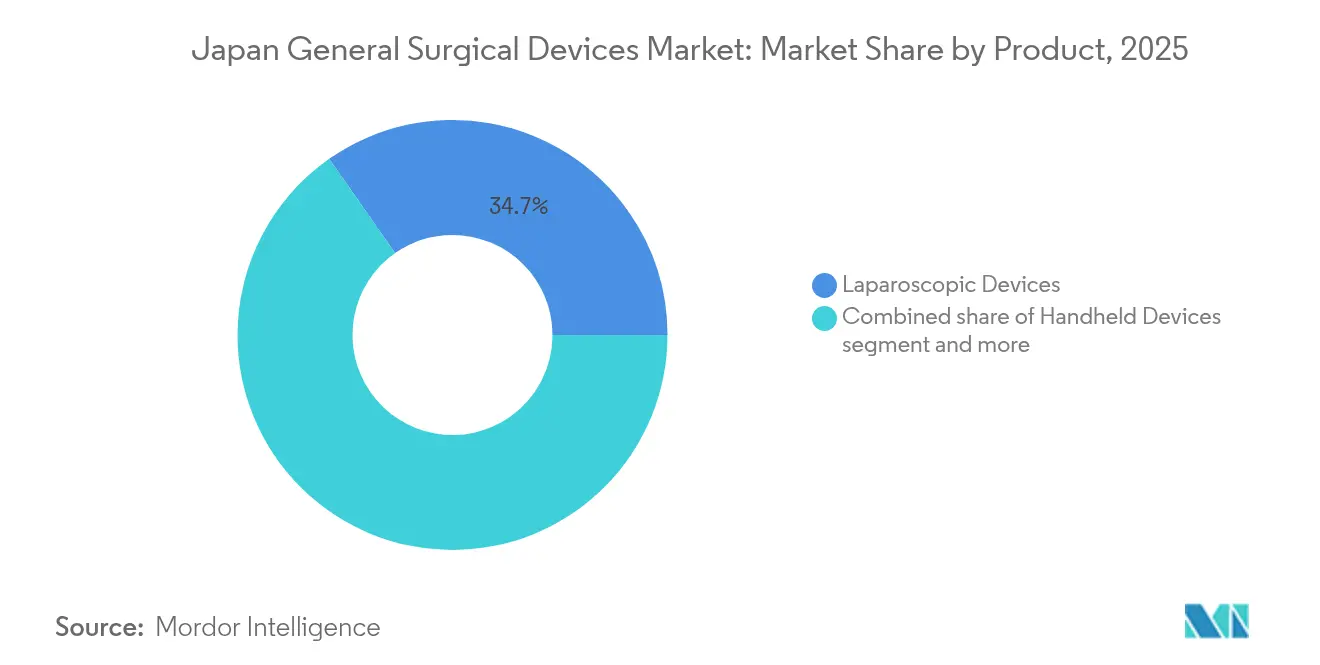

- Par produit, les dispositifs laparoscopiques ont dominé avec une part de revenus de 34,72 % en 2025 ; les dispositifs électrochirurgicaux devraient progresser à un TCAC de 9,41 % jusqu'en 2031.

- Par approche procédurale, la chirurgie mini-invasive représentait 72,30 % de la part du marché des dispositifs chirurgicaux généraux au Japon en 2025, et cette même catégorie affiche le TCAC prévisionnel le plus élevé, soit 9,14 %, jusqu'en 2031.

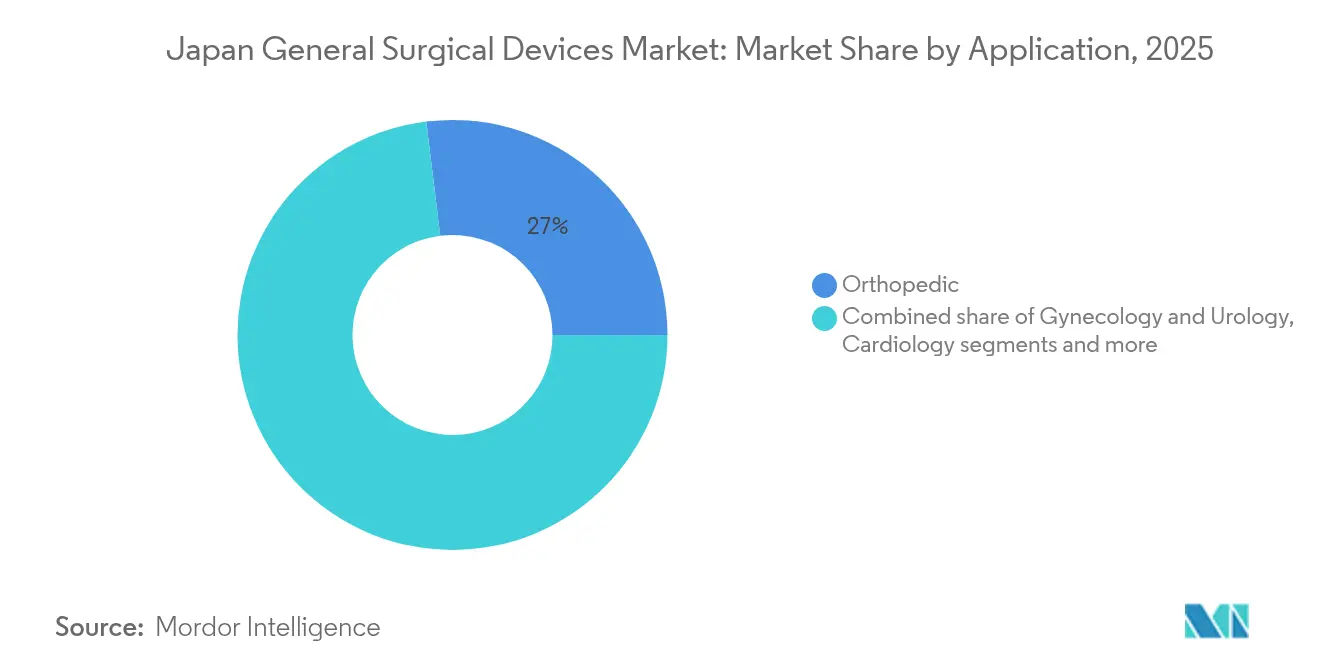

- Par application, les procédures orthopédiques représentaient 26,95 % de la taille du marché des dispositifs chirurgicaux généraux au Japon en 2025, et la gynécologie et l'urologie progressent à un TCAC de 9,78 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 69,85 % de la part des revenus en 2025 ; les centres chirurgicaux ambulatoires devraient se développer à un TCAC de 9,65 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs chirurgicaux généraux au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des volumes chirurgicaux liée au vieillissement de la population | +2.1% | National, avec concentration dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Long terme (≥ 4 ans) |

| Essor des procédures mini-invasives | +1.8% | National, avec adoption précoce dans les hôpitaux universitaires et les établissements privés | Moyen terme (2-4 ans) |

| Innovation rapide des dispositifs (robotique, IA, imagerie 4K/8K) | +1.5% | National, avec programmes pilotes dans les grands centres médicaux | Moyen terme (2-4 ans) |

| Remboursement du tutorat à distance accélérant l'adoption | +1.2% | National, avec mise en œuvre prioritaire dans les hôpitaux ruraux | Court terme (≤ 2 ans) |

| Incitations à la relocalisation de la fabrication nationale | +0.9% | National, avec accent sur les clusters industriels de Kyushu et du Tohoku | Long terme (≥ 4 ans) |

| Expansion des hôpitaux privés et des centres chirurgicaux ambulatoires | +0.7% | Zones urbaines, notamment Tokyo, Osaka et les capitales régionales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des volumes chirurgicaux liée au vieillissement de la population

La courbe démographique du Japon place désormais 20 % des citoyens dans le segment des 75 ans et plus, orientant la composition des cas hospitaliers vers des chirurgies complexes à multimorbidité qui reposent sur une instrumentation précise et peu traumatisante.[1]Source : Bureau des statistiques du Japon, « Manuel statistique du Japon 2024 », stat.go.jp Les patients âgés présentent un risque périopératoire plus élevé, ce qui accroît la valeur des dispositifs qui réduisent les durées d'intervention et les pertes sanguines. Des données multicentres montrent que les résections gastriques laparoscopiques pour cancer offrent un taux de survie sans maladie à cinq ans de 99,8 %, renforçant la confiance dans les approches mini-invasives pour les cohortes de patients âgés. Les pénuries de personnel intensifient l'impératif d'une assistance robotique permettant à une équipe clinique réduite de maintenir le débit. Les fabricants de dispositifs qui associent des outils d'analyse pour la planification préopératoire à des instruments ergonomiques conçus pour les mains arthritiques répondent à un besoin urgent et croissant.

Essor des procédures mini-invasives

La chirurgie mini-invasive domine déjà les blocs opératoires et continue de progresser à mesure que la visualisation assistée par IA, la cartographie 3D et la robotique font pencher davantage le rapport risque-bénéfice en sa faveur. Une étude comparative portant sur des patients âgés ayant subi une résection hépatique n'a montré aucune différence de complications par rapport aux cohortes plus jeunes, validant un recours plus large à cette approche chez les patients les plus âgés. Des start-ups tokyoïtes fournissent désormais des algorithmes qui illuminent les plans de tissu conjonctif lâche avec une précision de 91,8 %, réduisant les lésions accidentelles et raccourcissant les courbes d'apprentissage. La chirurgie vitréorétinienne en cabinet a atteint un taux de succès en séance unique de 97,3 %, démontrant comment des instruments perfectionnés transfèrent des soins complexes des hôpitaux vers des structures ambulatoires. À mesure que les recommandations cliniques évoluent, les cycles d'achat favorisent de plus en plus les consoles et les pièces à main dotées de modules IA plug-and-play pouvant être mis à niveau par voie logicielle plutôt que par remplacement matériel.

Innovation rapide des dispositifs (robotique, IA, imagerie 4K/8K)

Les clusters imbriqués d'électronique et de technologie médicale au Japon accélèrent les percées interdisciplinaires. Le robot chirurgical hinotori a obtenu son autorisation nationale avec des bras à huit axes et une vision 3D native. Le robot de microchirurgie de Sony utilise l'échange automatique d'instruments pour réduire le temps de configuration et ajoute un retour haptique réel à des mouvements d'une légèreté extrême. Les essais de chirurgie thoracique avec le robot Saroa ont introduit un retour de force protégeant les tissus fragiles, une avancée particulièrement pertinente pour les chirurgiens novices. Les progrès parallèles des endoscopes 4K et 8K offrent aux chirurgiens des champs en ultra-haute définition qui améliorent l'évaluation des marges. Ces technologies convergentes redéfinissent les critères d'achat en faveur de plateformes intégrant optique, navigation et automatisation dans un écosystème unique.

Remboursement du tutorat à distance accélérant l'adoption

Une politique de 2024 a attribué aux hôpitaux un code de remboursement clair pour le guidage chirurgical à distance, permettant à un expert de superviser simultanément plusieurs blocs opératoires. Les premières simulations activées par la 5G se sont déroulées sans latence susceptible de compromettre la sécurité des patients. Les centres ruraux accèdent désormais à des compétences auparavant concentrées dans les hôpitaux universitaires métropolitains. Les développeurs de dispositifs répondent en intégrant dès la phase de conception des caméras, des modes de double commande et des flux de données chiffrés dans les consoles. Cette politique stimule la demande à court terme, car les hôpitaux peuvent justifier les dépenses d'investissement par une hausse immédiate du taux d'utilisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Délais d'approbation et de réapprobation prolongés de la PMDA | -1.4% | National, affectant toutes les catégories de dispositifs et tous les fabricants | Moyen terme (2-4 ans) |

| Coût élevé des thérapies à base de cellules souches et de leur fabrication | -0.8% | National, avec un impact particulier sur les segments de thérapies avancées | Long terme (≥ 4 ans) |

| Pénuries d'infirmières et de techniciens en bloc opératoire | -1.1% | National, avec un impact aigu dans les hôpitaux ruraux et de niveau intermédiaire | Court terme (≤ 2 ans) |

| Standardisation et évolutivité limitées | -0.6% | National, affectant l'interopérabilité des dispositifs et les programmes de formation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation et de réapprobation prolongés de la PMDA

Malgré les récents dispositifs Sakigake et les procédures accélérées, la durée médiane de 12 mois pour l'examen technique des dispositifs de classe II à III, auxquels s'ajoutent les audits du système qualité, ralentit les lancements commerciaux. Les inventeurs doivent prévoir des données cliniques locales, des dossiers bilingues et des recertifications qualité quinquennales qui détournent des capitaux de l'innovation. Les petites entreprises supportent une charge disproportionnée, ce qui réduit le champ concurrentiel et retarde parfois des outils novateurs susceptibles d'améliorer la sécurité des procédures.

Pénuries d'infirmières et de techniciens en bloc opératoire

La réforme du temps de travail plafonne les heures supplémentaires des médecins, et le taux national de postes vacants d'infirmières ne cesse d'augmenter, en particulier dans les préfectures rurales à forte activité chirurgicale. Lors de la réponse au séisme de Noto en 2024, l'hôpital universitaire médical de Kanazawa a traité 421 patients traumatisés tout en signalant des tensions dans la dotation en personnel des blocs opératoires, ce qui a limité les interventions programmées pendant plusieurs semaines.[2]Source : Uramoto H. et al., « Réponse initiale au séisme de Noto 2024 », Scientific Reports, nature.com Les hôpitaux privilégient donc les dispositifs qui réduisent le temps de cycle, automatisent le contrôle de la caméra et simplifient l'échange d'instruments, mais les plafonds de capacité absolus freinent toujours la croissance du volume des procédures.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la domination laparoscopique face à l'innovation électrochirurgicale

Les systèmes laparoscopiques ont occupé la première place avec 34,72 % des revenus en 2025, soulignant leur rôle ancré dans les spécialités gastro-intestinale, bariatrique et hépato-biliaire. Plus de 700 hôpitaux disposent désormais de chirurgiens laparoscopiques formés par fellowship, et les données de survie à cinq ans confirment l'adéquation oncologique de cette modalité. Le segment bénéficie de mises à niveau vers des caméras 4K et des instruments articulés, stimulant les cycles de remplacement plutôt que les premières adoptions. Les pinces et agrafeuses portatives maintiennent une demande de base stable, tandis que les kits de fermeture de plaies progressent parallèlement au volume chirurgical global. Les trocarts, insufflateurs et dispositifs d'accès affichent une croissance à un chiffre moyen à mesure que la composition des procédures s'étend aux indications colorectales, urologiques et gynécologiques.

Les plateformes électrochirurgicales, bien que plus modestes aujourd'hui, progressent à 9,41 % et ancrent le pivot vers des blocs opératoires entièrement numériques. Les générateurs intégrés se synchronisent avec les bras robotiques, détectent l'impédance tissulaire et ajustent automatiquement l'apport d'énergie pour minimiser la diffusion thermique. À mesure que ces systèmes s'associent à des algorithmes d'IA prédisant les paramètres de coagulation optimaux, les durées d'intervention diminuent et la constance augmente. Les microscopes robotiques et assistés par ordinateur brouillent davantage les frontières traditionnelles entre produits, faisant des systèmes énergétiques un module central des écosystèmes de blocs opératoires intelligents. D'autres outils de niche, des clips guidés par fluorescence aux stylos de scellement vasculaire, capitalisent sur l'appétit du Japon pour des mises à niveau spécialisées qui améliorent la précision sans perturber considérablement les flux de travail. Cette transition signale que la valeur marchande migre des dispositifs à fonction unique vers la compatibilité de plateforme et les améliorations pilotées par logiciel.

Par approche procédurale : la chirurgie mini-invasive redéfinit les standards

La chirurgie mini-invasive représentait 72,30 % de toutes les opérations en 2025 et maintient un TCAC de 9,14 % à mesure que les preuves s'accumulent en faveur de séjours plus courts, de taux d'infection plus faibles et d'un retour au travail plus rapide. La visualisation assistée par IA identifie désormais les plans de dissection, et les techniques robotiques standardisées à deux chirurgiens pour la résection hépatique ramènent le temps opératoire médian à 156 minutes avec des complications négligeables.

La chirurgie ouverte, bien qu'en recul relatif, reste indispensable pour les urgences et les tumeurs malignes à un stade avancé. Les hôpitaux continuent donc d'acquérir des dispositifs d'aspiration à haut débit, des éclairages et des écarteurs adaptés aux champs ouverts, mais les budgets se déplacent progressivement vers les colonnes laparoscopiques et les chariots robotiques. Les programmes de formation croisée permettent aux chirurgiens d'alterner entre techniques ouvertes et laparoscopiques, maintenant une demande de base en instruments dans les deux catégories. Les perspectives suggèrent que la dichotomie chirurgie ouverte/laparoscopique s'estompera, remplacée par un flux de travail intégré où des adjuvants numériques optimisent chaque taille d'incision.

Par application : leadership orthopédique face à la croissance en gynécologie

Les interventions orthopédiques ont généré 26,95 % des revenus de 2025, les chirurgies de la hanche, du genou et de la colonne vertébrale augmentant avec la dégénérescence articulaire liée à la démographie. La part du marché des dispositifs chirurgicaux généraux au Japon pour les applications orthopédiques reste élevée car la navigation avancée et les implants sans ciment prolongent la durée de vie des prothèses. Les bras robotiques calibrent les coupes osseuses avec une tolérance infra-millimétrique, tandis que les guides spécifiques au patient réduisent le temps en bloc opératoire et les stocks. Les interventions cardiologiques suivent, soutenues par des innovations en matière de patchs chirurgicaux et de scellement vasculaire. Les procédures neurologiques adoptent l'IA pour la planification des trajectoires dans la résection tumorale, bien que ce sous-segment reste plus modeste en termes de revenus.

La gynécologie et l'urologie enregistrent le TCAC le plus rapide, à 9,78 %, à mesure que la chirurgie pelvienne robotique gagne l'acceptation des assureurs. Des études comparatives montrent que la dissection robotique des ganglions lymphatiques récupère davantage de ganglions que la laparoscopie conventionnelle sans morbidité supplémentaire. L'adoption du laser à fibre de thulium dans la prise en charge des calculs rénaux réduit de moitié le temps de panier et diminue le risque de lésion thermique. La fertilisation croisée des outils, comme les endoscopes flexibles initialement conçus pour le travail colorectal désormais réaffectés à l'hystérectomie, stimule les ventes d'accessoires. D'autres applications plus modestes, notamment la chirurgie thoracique et bariatrique, bénéficient d'endoscopes haute définition et d'agrafeuses avancées qui raccourcissent les lignes d'agrafage et réduisent les taux de fuite.

Par utilisateur final : la domination hospitalière mise à l'épreuve par l'innovation des centres chirurgicaux ambulatoires

Les hôpitaux contrôlaient 69,85 % des revenus de 2025, les centres tertiaires associant la chirurgie aux soins intensifs, à l'imagerie et au suivi oncologique. Ce segment devrait connaître une croissance substantielle à mesure que les extensions de capacité en lits sont achevées à Tokyo et à Osaka. Les hôpitaux universitaires sont pionniers dans le déploiement de blocs opératoires intelligents avec des caméras 3D montées au plafond et des tableaux de bord intégrés qui affichent en temps réel les données de laboratoire et de radiologie.

Les centres chirurgicaux ambulatoires progressent à 9,65 % car les modèles de remboursement en ambulatoire s'alignent sur les techniques mini-invasives qui nécessitent une observation plus courte. Les dispositifs achetés par les centres chirurgicaux ambulatoires privilégient la portabilité, les interfaces à écran tactile et la rapidité du cycle de stérilisation. Les cliniques spécialisées, souvent détenues par des médecins, étendent leurs capacités d'urgence avec des appareils d'anesthésie de qualité hospitalière, montrant comment les équipements avancés migrent vers les structures communautaires. Les responsables des achats dans ces centres privilégient la réactivité du service fournisseur et les garanties modulaires adaptées à des modèles de trésorerie plus contraints. L'évolution de la composition des utilisateurs finaux incite les fabricants à concevoir des plateformes évolutives offrant des performances identiques dans des blocs opératoires de 20 mètres carrés et dans des suites hybrides de 100 mètres carrés.

Analyse géographique

La demande japonaise en dispositifs chirurgicaux se concentre autour des corridors métropolitains de Tokyo, Osaka et Nagoya, où convergent densité de population, hôpitaux universitaires et financement par capital-risque. Les pôles métropolitains pilotent de nouvelles solutions robotiques dans le cadre d'études conjointes entre start-ups de dispositifs et chirurgiens académiques, raccourcissant les cycles du laboratoire au chevet du patient. Les préfectures rurales, en revanche, font face à des pénuries de chirurgiens et s'appuient sur des consoles de télépresence 5G reliées à des experts urbains. Le Ministère de l'Économie, du Commerce et de l'Industrie subventionne les modernisations d'usines régionales afin que les fabricants d'optiques de Kyushu et les entreprises d'usinage de précision du Tohoku puissent approvisionner les robots chirurgicaux nationaux, renforçant ainsi l'autonomie stratégique.

Des politiques transrégionales telles que le remboursement du tutorat à distance réduisent les disparités de résultats, car un chirurgien senior à Tokyo peut superviser simultanément trois blocs opératoires ruraux en temps réel. La réponse post-séisme dans la préfecture d'Ishikawa a montré que les hôpitaux équipés de colonnes laparoscopiques mobiles ont repris les opérations programmées plus tôt que les établissements pratiquant uniquement la chirurgie ouverte, renforçant le lien entre flexibilité des dispositifs et résilience du système.

Les entrants étrangers basent souvent leurs équipes d'accès au marché dans le quartier international des affaires d'Osaka, tirant parti de la prochaine vitrine Japan Health 2025 pour présenter des prototypes avant le dépôt formel auprès de la PMDA. Les champions nationaux tels qu'Olympus réalisent 11 % de leur chiffre d'affaires mondial au Japon et utilisent leur proximité avec les clients pour recueillir des retours itératifs sur la conception. Terumo s'appuie sur son centre de R&D à Tokyo pour co-créer des plateformes à base de cathéters pouvant être associées à des outils de fermeture vasculaire dans des appels d'offres unifiés. Le paysage géographique fusionne donc des îlots d'innovation concentrés avec une demande nationale étendue, nécessitant des chaînes d'approvisionnement capables de réapprovisionner rapidement les consommables et de déployer des ingénieurs de service sur l'ensemble du territoire.

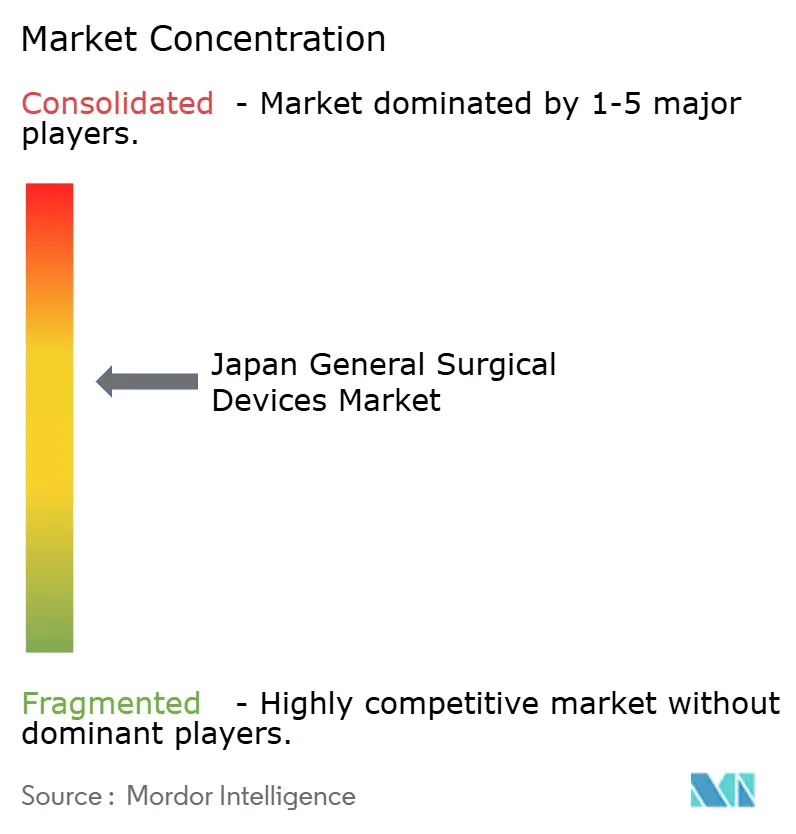

Paysage concurrentiel

Le marché des dispositifs chirurgicaux généraux au Japon affiche une concentration modérée où les start-ups et les entrants technologiques accroissent le renouvellement par des percées de niche. Olympus s'appuie sur sa domination en imagerie endoscopique et ses cycles de produits 4K pour défendre les contrats de base installée, captant 11 % de son chiffre d'affaires mondial sur le marché national. Terumo aligne ses innovations en cathéters avec des systèmes automatisés de fermeture vasculaire et s'associe à la société de recherche contractuelle NAMSA pour raccourcir les délais d'essai des produits combinés.

Intuitive Surgical maintient le rythme des installations de consoles da Vinci en déployant des packages de formation à double console, mais fait face à la concurrence du hinotori de Medicaroid et des robots de microchirurgie de Sony conçus pour l'ergonomie japonaise. Johnson & Johnson MedTech intègre les implants DePuy avec les systèmes énergétiques Ethicon via l'écosystème numérique Polyphonic qui partage les données analytiques en temps réel entre les familles de dispositifs, augmentant les coûts de changement pour les hôpitaux. La plateforme Mako de nouvelle génération de Stryker, dotée de capacités multi-articulaires, renforce l'empreinte orthopédique et lie les ventes d'implants aux équipements d'investissement.

Les grands groupes électroniques nationaux qui entrent dans la robotique modifient l'équilibre des forces car ils apportent une expertise avancée en capteurs, actionneurs et caméras, ainsi qu'une échelle de fabrication de niveau grand public. Des start-ups telles que Riverfield et F.MED ciblent les niches de chirurgie thoracique et de microchirurgie avec un retour de force et des bras miniaturisés adaptés aux blocs opératoires plus petits, suscitant l'intérêt de fonds de capital-risque alignés sur la politique industrielle nationale. Les entreprises étrangères de taille intermédiaire cherchant à entrer sur le marché collaborent souvent avec des distributeurs locaux pour naviguer dans les dossiers PMDA et les organisations d'achat groupé des hôpitaux. L'avantage concurrentiel se déplace donc vers la profondeur de l'écosystème : les entreprises capables de fusionner instruments, logiciels et services en une offre unique compatible avec l'abonnement sont bien positionnées pour élargir leur avance à mesure que les modèles de remboursement favorisent les paiements basés sur les résultats.

Leaders du secteur des dispositifs chirurgicaux généraux au Japon

Boston Scientific Corporation

Medtronic plc

B. Braun SE

Johnson & Johnson (Ethicon & DePuy Synthes)

Stryker Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : L'hôpital universitaire Juntendo et Intuitive Surgical ont convenu d'ouvrir le premier site d'observation du programme total da Vinci au Japon pour former des équipes multidisciplinaires et développer la capacité de chirurgie robotique.

- Mai 2024 : OrthAlign a lancé son système de navigation Lantern au Japon par l'intermédiaire de son partenaire de distribution de longue date, enrichissant ainsi la boîte à outils numérique orthopédique.

- Avril 2024 : Asensus Surgical a signé un contrat de location avec l'hôpital Sendai Tokushukai pour un système chirurgical Senhance, marquant la poursuite du déploiement de consoles de laparoscopie numérique.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude classe le marché japonais des dispositifs chirurgicaux généraux comme tout instrument réutilisable ou à usage unique, ou toute plateforme motorisée, dont l'intention principale est de couper, disséquer, sceller ou fournir un accès lors de procédures ouvertes ou mini-invasives réalisées dans des hôpitaux japonais, des centres chirurgicaux ambulatoires et des cliniques spécialisées. Cette définition regroupe les instruments manuels, les sets laparoscopiques, les générateurs électrochirurgicaux, les consommables de fermeture de plaies, les trocarts, ainsi que les systèmes robotiques ou assistés par ordinateur.

Exclusions du périmètre : les équipements dédiés à la chirurgie ophtalmique, dentaire ou vétérinaire, ainsi que les tours d'imagerie autonomes, ne sont pas comptabilisés.

Aperçu de la segmentation

- Par produit

- Dispositifs portatifs

- Dispositifs laparoscopiques

- Dispositifs électrochirurgicaux

- Dispositifs de fermeture de plaies

- Trocarts et systèmes d'accès

- Systèmes robotiques et assistés par ordinateur

- Autres dispositifs

- Par approche procédurale

- Chirurgie ouverte

- Chirurgie mini-invasive

- Par application

- Gynécologie et urologie

- Cardiologie

- Orthopédie

- Neurologie

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques spécialisées

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des chirurgiens colorectaux et orthopédiques, des responsables de la chaîne d'approvisionnement de grands groupes hospitaliers, des distributeurs de premier plan et des consultants réglementaires dans les régions du Kanto, du Kansai et du Kyushu. Ces entretiens ont permis de vérifier les taux d'adoption de la robotique, les cycles de remplacement des kits laparoscopiques et les écarts de prix entre les dispositifs importés et domestiques, nous aidant à combler les lacunes d'information identifiées lors des travaux documentaires.

Recherche documentaire

Nous avons extrait les données fondamentales de sources publiques de premier rang, telles que les tableaux de procédures hospitalières du ministère de la Santé, du Travail et des Affaires sociales, les Comptes de santé de l'OCDE, les codes d'importation UN Comtrade 9018/901890, les journaux d'approbation de la PMDA et les revues de la Japan Surgical Society, qui cartographient ensemble les flux d'unités, les corridors de prix et le calendrier réglementaire. Les rapports 10-K des entreprises, les appels d'offres d'approvisionnement hospitalier et les flux d'actualités accessibles via D&B Hoovers et Dow Jones Factiva ont affiné les répartitions de revenus et les tendances tarifaires. Les sources citées sont illustratives ; de nombreux autres documents ont alimenté la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une approche descendante convertit les volumes nationaux de cas chirurgicaux en bassins de demande de dispositifs ; des agrégations sélectives ascendantes de fournisseurs, associées à des vérifications par échantillonnage ASP x volume, permettent de réconcilier les totaux. Les variables clés comprennent les volumes annuels de cas de chirurgie générale, la part de la population âgée de >=65 ans, les intervalles de remplacement des dispositifs, les variations des droits de douane à l'importation et les délais d'autorisation de la PMDA. Les prévisions utilisent une régression multivariée liée à la croissance des procédures et à l'expansion démographique, avec une analyse de scénarios intégrant des chocs de remboursement ou réglementaires. Les lacunes de données relatives à la granularité des fournisseurs sont comblées par des vérifications de canaux et une triangulation documentée.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'analyses d'écarts par rapport aux tendances historiques sur cinq ans, d'audits de conversion de devises et d'estimations par les pairs avant examen par des responsables seniors. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs, des rappels importants ou des modifications tarifaires, déclenchent de nouveaux contacts afin que les clients disposent de la dernière base de référence.

Pourquoi la base de référence de Mordor sur les dispositifs chirurgicaux généraux au Japon est fiable

Les estimations publiées divergent souvent parce que les analystes regroupent des familles de dispositifs plus larges, appliquent des taux de change différents ou s'appuient sur des années de base plus anciennes.

Principaux facteurs d'écart : certaines études mélangent implants et consommables, d'autres omettent la robotique à prix élevé, et quelques-unes s'appuient sur les dépenses d'importation globales sans calibration par unité, ce qui gonfle ou minore les totaux. Le périmètre rigoureux de Mordor, son actualisation annuelle et sa modélisation à double approche maintiennent notre chiffre équilibré et traçable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,93 Md USD (2025) | Mordor Intelligence | - |

| 7,89 Md USD (2024) | Global Consultancy A | Regroupe des classes de dispositifs médicaux plus larges et des bassins de dépenses d'investissement hospitalier |

| 0,66 Md USD (2023) | Regional Consultancy B | Exclut les systèmes robotiques et utilise une année de base plus ancienne |

| 1,50 Md USD (2024) | Trade Journal C | Hypothèses de croissance conservatrices des volumes de cas et ASPs statiques |

En résumé, notre approche intermédiaire calibrée offre aux décideurs une base de référence transparente et reproductible, qui se situe entre les chiffres de dépenses gonflés et les comptages de composants trop restrictifs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des dispositifs chirurgicaux généraux au Japon ?

La taille du marché des dispositifs chirurgicaux généraux au Japon est de 1,01 milliard USD en 2026 et devrait atteindre 1,54 milliard USD d'ici 2031.

Quel segment de produits génère le plus de revenus dans le secteur des dispositifs chirurgicaux au Japon ?

Les dispositifs laparoscopiques détenaient une part de 34,72 % en 2025, la plus élevée parmi toutes les catégories de produits.

Pourquoi les centres chirurgicaux ambulatoires croissent-ils plus vite que les hôpitaux ?

Les modèles de remboursement en ambulatoire combinés aux techniques mini-invasives génèrent un TCAC de 9,65 % pour les centres ambulatoires, contre une croissance plus lente pour les blocs opératoires hospitaliers.

Quel obstacle réglementaire affecte le plus les lancements de nouveaux dispositifs au Japon ?

Les délais prolongés d'approbation et de réapprobation de l'Agence des produits pharmaceutiques et des dispositifs médicaux, prenant souvent 12 mois ou plus, demeurent le principal obstacle pour les entrants innovants.

Comment le vieillissement de la population japonaise influence-t-il la demande en dispositifs chirurgicaux ?

Avec 20 % des résidents ayant déjà 75 ans ou plus, la complexité et le volume des procédures augmentent fortement, poussant les hôpitaux à adopter des systèmes robotiques et améliorés par l'IA qui maintiennent la qualité tout en allégeant la pression sur les effectifs.

Quel domaine d'application connaît la croissance la plus rapide ?

Les chirurgies gynécologiques et urologiques, portées par l'assistance robotique et une meilleure imagerie, progressent à 9,78 % par an jusqu'en 2031.

Dernière mise à jour de la page le: