Taille et Part du Marché du Crédit-Bail de Véhicules Électriques au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

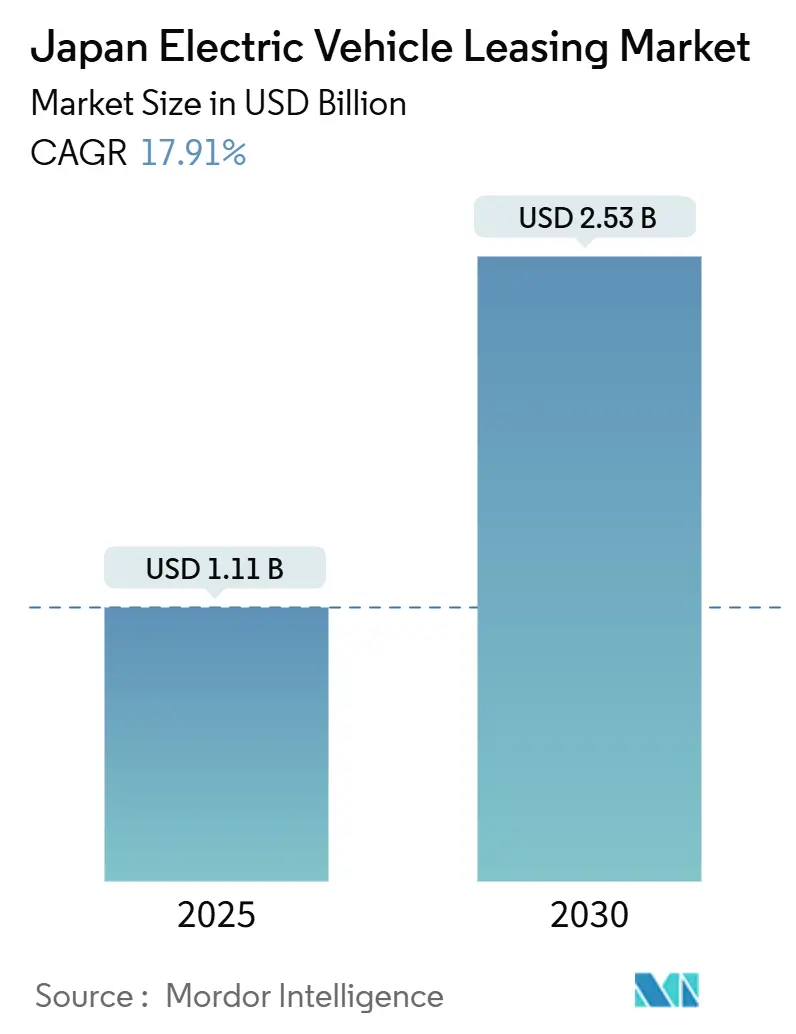

| Taille du Marché (2025) | 1.11 Milliards de dollars |

| Taille du Marché (2030) | 2.53 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 17.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Crédit-Bail de Véhicules Électriques au Japon par Mordor Intelligence

Le marché du crédit-bail de véhicules électriques au Japon a enregistré une taille de marché de 1,11 milliard USD en 2025 et devrait atteindre 2,53 milliards USD d'ici 2030, progressant à un CAGR de 17,91 % entre 2025 et 2030. La dynamique du marché est portée par les politiques d'investissement en matière de Transformation Verte qui orientent les produits des obligations de transition de l'économie GX vers des incitations à l'électrification des entreprises, tandis que la montée en puissance des mandats ESG convertit les budgets de flotte de dépenses en capital vers des dépenses opérationnelles prévisibles. L'accélération du déploiement des infrastructures de recharge publiques et privées, la baisse du coût total de possession pour les applications à kilométrage élevé et l'émergence du crédit-bail de batterie en tant que service renforcent tous la demande. Les opportunités concurrentielles s'élargissent à mesure que les plateformes de covoiturage et de livraison se développent, que les dépenses en infrastructure hydrogène attirent des flottes à pile à combustible et que les outils de valeur résiduelle basés sur les données réduisent le risque de dépréciation. Les perspectives de croissance à long terme sont en outre soutenues par la consolidation des constructeurs automobiles nationaux, qui promet des coûts de développement partagés, des chaînes d'approvisionnement rationalisées et une plus grande variété de produits pour les preneurs de bail.

Principaux Enseignements du Rapport

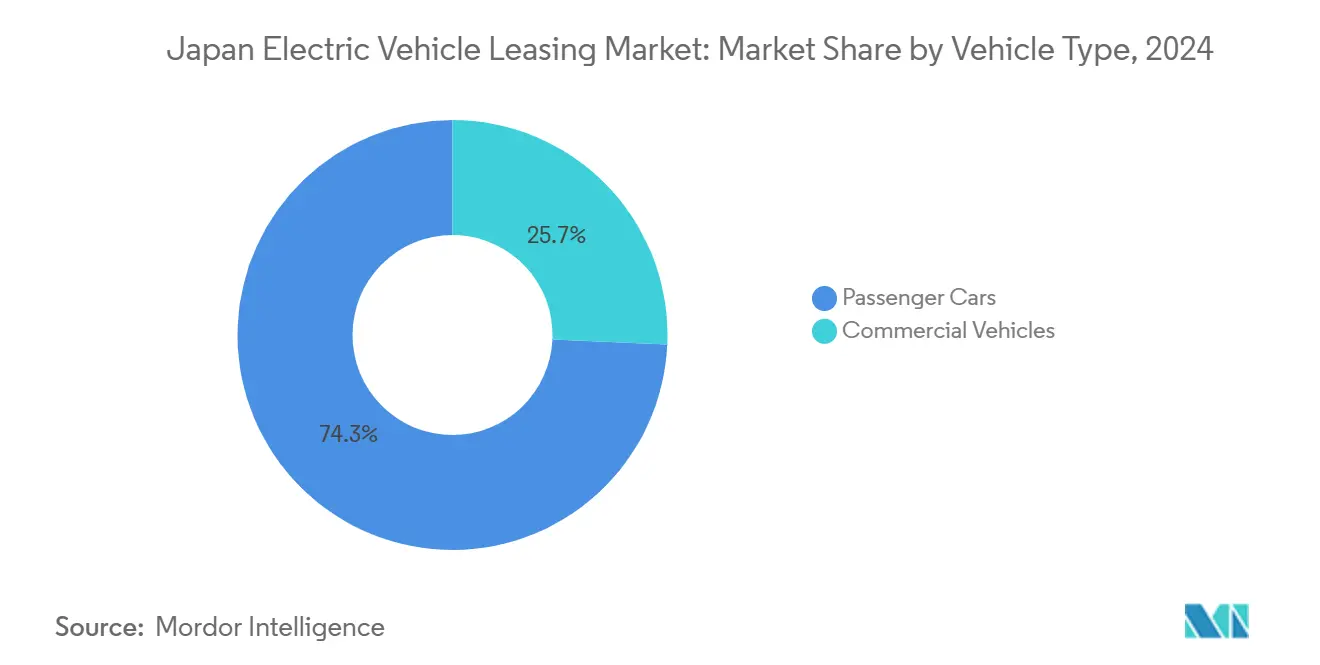

- Par type de véhicule, les voitures particulières ont dominé avec une part de 74,25 % du marché du crédit-bail de véhicules électriques au Japon en 2024, tandis que les véhicules commerciaux devraient progresser à un CAGR de 19,09 % entre 2025 et 2030.

- Par type de propulsion, les véhicules électriques à batterie ont dominé avec une part de 66,33 % du marché du crédit-bail de véhicules électriques au Japon en 2024 ; les véhicules électriques à pile à combustible devraient progresser à un CAGR de 23,93 % entre 2025 et 2030.

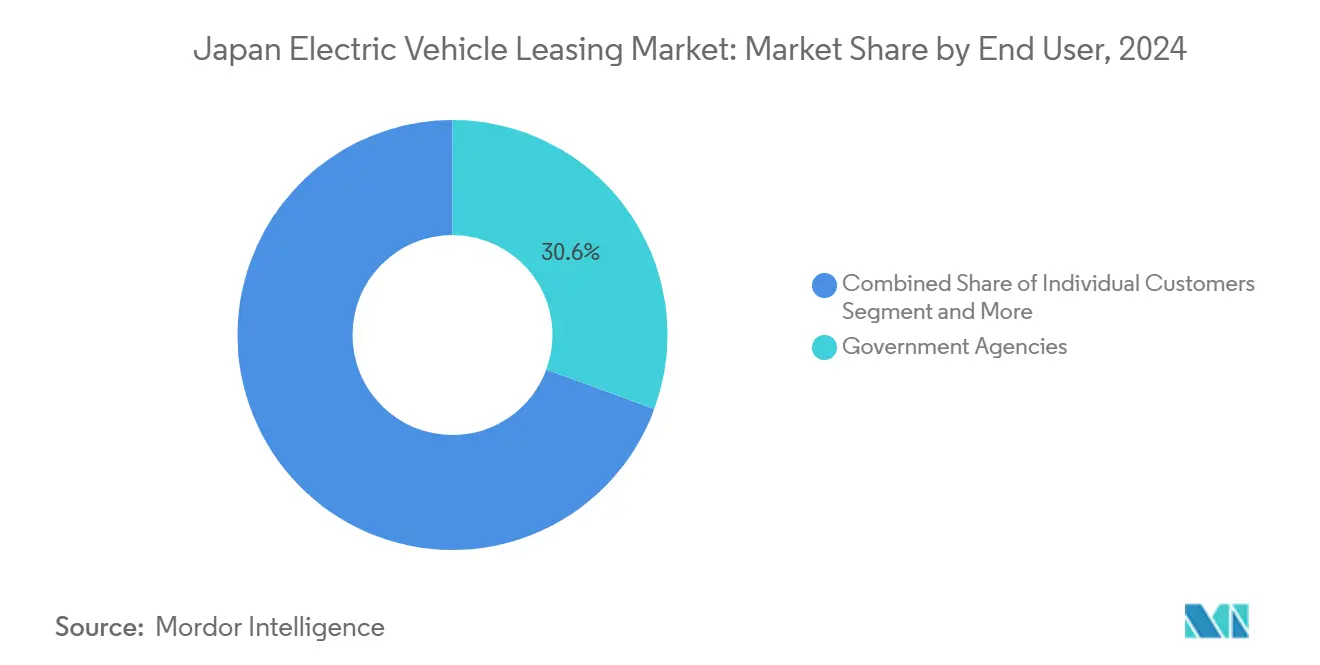

- Par utilisateur final, les agences gouvernementales ont détenu 30,55 % de la part du marché du crédit-bail de véhicules électriques au Japon en 2024, tandis que les plateformes de covoiturage et de livraison progressent à un CAGR de 20,24 % jusqu'en 2030.

- Par durée de bail, les contrats à long terme ont capté une part de 34,81 % du marché du crédit-bail de véhicules électriques au Japon en 2024, bien que les contrats à court terme progressent à un CAGR de 19,64 % jusqu'en 2030.

Tendances et Perspectives du Marché du Crédit-Bail de Véhicules Électriques au Japon

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Objectifs ESG des Entreprises Stimulent l'Électrification des Flottes | +4.1% | Régions des sièges sociaux d'entreprises à l'échelle nationale | Court terme (≤ 2 ans) |

| Baisse du Coût Total de Possession des VE par Rapport aux Véhicules à Moteur à Combustion Interne | +3.5% | Segments à kilométrage élevé à l'échelle nationale | Long terme (≥ 4 ans) |

| Incitations Gouvernementales pour les Baux de VE | +3.2% | National : Tokyo, Osaka, Nagoya | Moyen terme (2 à 4 ans) |

| Analyses de Santé des Batteries des Constructeurs Automobiles Réduisant les Risques | +2.9% | Marchés de crédit-bail à volume élevé | Moyen terme (2 à 4 ans) |

| Expansion des Infrastructures de Recharge | +2.8% | Centres urbains, corridors autoroutiers | Moyen terme (2 à 4 ans) |

| Projets Pilotes V2G Permettant des Baux à Partage de Revenus | +1.6% | Projets pilotes à Tokyo, autres villes en cours | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Objectifs ESG des Entreprises Accélèrent l'Électrification des Flottes

Les grands employeurs traduisent leurs engagements de neutralité carbone en calendriers contraignants de remplacement de véhicules, ce qui entraîne des contrats de bail en volume garantissant une conversion progressive des flottes. Chugai Pharmaceutical prévoit de réduire la consommation de carburant de sa flotte de 75 % d'ici 2030 grâce au crédit-bail électrique, et les institutions financières reproduisent ce modèle pour renforcer la crédibilité de leurs rapports intégrés. Les coentreprises des constructeurs automobiles proposent des offres clés en main regroupant l'accès à la recharge, la télématique et les services, permettant aux responsables des achats de démontrer des progrès rapides en matière d'émissions sans dépenses en capital ponctuelles. Ce cercle vertueux soutient la demande de bail à long terme dans les segments des véhicules particuliers et commerciaux.

Baisse du Coût Total de Possession des VE par Rapport aux Véhicules à Moteur à Combustion Interne

La baisse des prix des batteries, les tarifs d'électricité préférentiels et la réduction des coûts de maintenance abaissent conjointement les coûts du cycle de vie, en particulier pour les véhicules parcourant plus de 40 000 km par an. Le plan de batterie en tant que service d'ALTNA sépare l'actif le plus déprécié du châssis, permettant aux preneurs de bail de ne payer que pour le débit énergétique et la capacité résiduelle de la batterie. Les fonctionnalités de sortie anticipée flexible introduites par Joycal séduisent les ménages méfiants face à l'obsolescence technologique, tout en maintenant des coûts au kilomètre inférieurs à ceux des modèles à essence comparables.

Subventions Gouvernementales et Incitations Fiscales pour les Baux de VE

La feuille de route de Transformation Verte du Japon affecte les produits des obligations de transition de l'économie GX à la décarbonation des transports, avec des amortissements préférentiels, des remises sur la taxe d'immatriculation et des subventions aux taux d'intérêt qui récompensent spécifiquement les structures de crédit-bail opérationnel. Les programmes métropolitains de Tokyo ajoutent des subventions pour les chargeurs en copropriété qui suppriment les obstacles à l'adoption en milieu urbain. Ensemble, ces incitations compriment les paiements mensuels effectifs de bail, élargissent la base d'entreprises adressable et s'alignent sur les objectifs de neutralité carbone de 2050 tout en préservant les emplois manufacturiers nationaux [1]Ministère de l'Économie, du Commerce et de l'Industrie, "Programmes de subventions pour les véhicules à zéro émission," meti.go.jp.

Analyses de Santé des Batteries des Constructeurs Automobiles Réduisant le Risque de Valeur Résiduelle

Les bailleurs ajoutaient historiquement des primes de risque élevées pour couvrir les valeurs de revente incertaines des batteries. Les nouveaux diagnostics basés sur le cloud, développés en partenariat par ORIX, EVolity et Panasonic, fournissent un score d'état de santé en temps réel, qui sous-tend des programmes de rachat garantis. Des données fiables réduisent les écarts de valorisation en fin de bail et débloquent des utilisations secondaires de stockage stationnaire qui augmentent les produits résiduels, se répercutant sur une tarification mensuelle compétitive [2]Panasonic Corp., "Annonce du partenariat d'analyse de santé des batteries," panasonic.com.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Valeurs Résiduelles Incertaines des VE | -2.7% | Marchés secondaires de véhicules à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Installation Limitée de Chargeurs Privés | -2.1% | Centres urbains, notamment les zones métropolitaines de Tokyo et d'Osaka | Court terme (≤ 2 ans) |

| Volatilité des Délais de Livraison Liée aux Importations | -1.9% | Principaux ports et plateformes de distribution intérieures | Court terme (≤ 2 ans) |

| Culture Financière Conservatrice des Consommateurs | -1.4% | National, impact plus fort dans les marchés ruraux et traditionnels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Valeurs Résiduelles Incertaines des VE et Risque de Dépréciation Plus Élevé

La variance de la dégradation des batteries produit de larges écarts de prix de revente, incitant les bailleurs à gonfler les dépôts de garantie ou les charges mensuelles. Les diagnostics standardisés d'ORIX et de ses fournisseurs partenaires comblent cet écart, mais la courbe de dépréciation actuelle sur cinq ans reste plus prononcée que pour les homologues à moteur à combustion interne. Les assureurs souscrivent désormais des garanties de dégradation, mais la normalisation complète de la valeur résiduelle est peu probable avant 2027, lorsque la demande de stockage stationnaire en seconde vie atteindra une échelle suffisante [3]ORIX Corp., "Lancement du service de diagnostic de batteries," orix.co.jp.

Installation Limitée de Chargeurs Privés dans les Immeubles à Logements Multiples

Une proportion significative des ménages à Tokyo et à Osaka choisissent de résider dans des copropriétés ou des appartements en location, où les places de stationnement sont partagées ou détachées de la propriété individuelle, ce qui soumet les rénovations pour l'installation de chargeurs aux votes des associations et à des mises à niveau électriques complexes. Même lorsque les subventions nationales couvrent jusqu'à 50 % des coûts matériels, les conseils de gestion des immeubles rejettent souvent les installations susceptibles d'augmenter les frais de maintenance ou de réduire la capacité de stationnement pour les visiteurs, ralentissant le cycle d'approbation à 18 mois ou plus. Ce goulot d'étranglement accroît l'anxiété liée à l'autonomie pour les preneurs de bail potentiels qui ne disposent pas d'une recharge nocturne fiable, ce qui conduit les sociétés de crédit-bail à intégrer des primes de risque plus élevées dans les paiements mensuels. Les opérateurs de flottes qui logent des véhicules dans des immeubles d'appartements font face à des obstacles logistiques supplémentaires, tels que des calendriers de recharge décalés qui prolongent l'immobilisation des véhicules et réduisent la productivité. Tant que des procédures de permis simplifiées et des panneaux de partage de charge standardisés ne seront pas généralisés, la disponibilité limitée des chargeurs dans les immeubles à logements multiples continuera de freiner la croissance à court terme du crédit-bail dans les villes densément peuplées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Entreprises Propulsent la Croissance Commerciale

Les véhicules commerciaux devraient croître à un CAGR de 19,09 % jusqu'en 2030, tandis que les voitures particulières ont conservé une part de 74,25 % en 2024. Les objectifs de décarbonation des entreprises poussent les flottes logistiques vers des fourgonnettes et des camions électriques, et la réduction de 12,8 % des émissions de CO₂ de FamilyMart illustre comment l'optimisation des itinéraires multiplie les gains de durabilité pour les preneurs de bail. Les contrats de batterie en tant que service suppriment les coûts initiaux des batteries, alignant les paiements sur le débit énergétique et créant des flux de valeur de stockage sur réseau en seconde vie qui améliorent l'économie de la taille du marché du crédit-bail de véhicules électriques au Japon pour les utilisateurs à kilométrage élevé.

Le crédit-bail de voitures particulières se développe à mesure que les jeunes conducteurs privilégient l'accès à la propriété et adoptent une facturation transparente basée sur l'utilisation. Les plans NORIDOKI MINI et Seven Max FREE de Joycal démontrent comment les sorties sans pénalité et les mises à niveau en cours de contrat contrent les craintes d'obsolescence technologique. La densité des chargeurs urbains et les programmes de subventions pour les copropriétés réduisent les obstacles à la recharge à domicile, renforçant la demande de voitures particulières même si les segments commerciaux captent le CAGR le plus élevé au sein du marché du crédit-bail de véhicules électriques au Japon.

Par Type de Propulsion : L'Hydrogène Prend de l'Élan

Les véhicules électriques à batterie détiennent encore 66,33 % du volume de 2024 grâce à des réseaux de recharge matures et à la baisse des prix des batteries. Les partenariats d'analyse de valeur résiduelle entre ORIX, EVolity et Panasonic standardisent les données d'état de santé, permettant aux bailleurs d'affiner les valorisations en fin de contrat. Les hybrides rechargeables diminuent à mesure que l'anxiété liée à l'autonomie s'estompe, tandis que les véhicules électriques à batterie compatibles V2G génèrent des revenus de capacité réseau pouvant être partagés entre bailleurs et preneurs de bail, renforçant les avantages en termes de coût total de possession.

Les véhicules électriques à pile à combustible affichent le CAGR le plus rapide à 23,93 % grâce aux subventions gouvernementales pour les stations hydrogène qui réduisent les temps d'arrêt pour le ravitaillement sur les itinéraires à charge lourde. La fusion Honda-Nissan vise des plateformes de pile et de logiciels partagées qui abaisseront les coûts des composants et élargiront la disponibilité des modèles de véhicules électriques à pile à combustible pour les bailleurs de flottes, garantissant une option différenciée aux côtés des véhicules électriques à batterie au sein de la composition de la part du marché du crédit-bail de véhicules électriques au Japon.

Par Utilisateur Final : La Politique Ouvre la Voie, les Plateformes Prennent de l'Ampleur

Les agences gouvernementales ont représenté 30,55 % de la part du marché du crédit-bail de véhicules électriques au Japon en 2024, après que les ministères ont verrouillé des rotations de flottes à zéro émission par le biais de contrats à long terme. Les directives d'approvisionnement favorisent des structures de dépenses opérationnelles prévisibles, permettant aux agences d'atteindre des jalons de neutralité carbone sans pics de budget d'investissement et de publier leurs progrès dans les rapports annuels de durabilité.

Les plateformes de covoiturage et de livraison progressent à un CAGR de 20,24 %, catalysées par la législation d'avril 2024 permettant aux titulaires de licences de taxi de gérer le covoiturage via des applications. Les opérateurs optent pour des baux à court et moyen terme avec une facturation indexée sur le kilométrage pour ajuster les flottes en temps réel. Les flottes d'entreprises restent la deuxième tranche la plus importante, et les consommateurs individuels optent de plus en plus pour des forfaits regroupant assurance et maintenance qui simplifient la budgétisation et minimisent le risque de propriété.

Par Durée : La Flexibilité Gagne en Faveur

Les contrats à long terme (>3 ans) détiennent encore 34,81 % de la taille du marché du crédit-bail de véhicules électriques au Japon, car les agences et les grandes entreprises ont besoin d'une certitude de coûts sur plusieurs années. Ces utilisateurs privilégient des paiements mensuels fixes qui reflètent les calendriers d'amortissement et protègent les budgets contre la volatilité des prix des carburants, en particulier pour les fourgonnettes commerciales à kilométrage élevé.

Les contrats à long terme (3 ans) détiennent encore 34,81 % de la taille du marché du crédit-bail de véhicules électriques au Japon, car les agences et les grandes entreprises ont besoin d'une certitude de coûts sur plusieurs années. Ces utilisateurs privilégient des paiements mensuels fixes qui reflètent les calendriers d'amortissement et protègent les budgets contre la volatilité des prix des carburants, en particulier pour les fourgonnettes commerciales à kilométrage élevé, ainsi que les fluctuations saisonnières de la demande. Les contrats à moyen terme (1 à 3 ans) comblent l'écart en offrant des options de renouvellement technologique sans renégociation constante.

Analyse Géographique

Les corridors métropolitains — Tokyo, Osaka et Nagoya — dominent l'adoption grâce à la convergence de réseaux de recharge denses, de programmes de subventions pour les copropriétés et de clusters de sièges sociaux d'entreprises qui créent une masse critique. Les hubs Rail & Car Share de Park24 intègrent l'accès ferroviaire aux véhicules électriques en crédit-bail, élargissant la portée des navetteurs et soutenant l'utilisation des voitures particulières à grande échelle. Les préfectures côtières bénéficient également de la proximité des terminaux d'importation qui rationalisent la réception des véhicules, mais doivent gérer une exposition plus élevée aux retards d'expédition susceptibles de se répercuter sur la planification des baux.

Les préfectures rurales sont à la traîne en raison de la faible densité des infrastructures de recharge et des flottes, des facteurs qui augmentent les primes de risque opérationnel intégrées dans la tarification des baux. Les programmes gouvernementaux de mobilité financent désormais des pools de véhicules électriques communautaires ciblant l'accès aux soins médicaux et à l'éducation, semant une demande future une fois que l'infrastructure sera en place. Les sociétés de crédit-bail explorent des modèles de mini-hubs avec des chargeurs lents assistés par énergie solaire pour combler l'écart et tester la viabilité dans les zones à faible densité de population avant d'engager des actifs plus importants.

Le réalignement de la production des constructeurs automobiles nationaux vise à créer des nœuds de fabrication régionaux qui, après 2027, pourraient rééquilibrer le poids du marché vers Kyushu et Tohoku à mesure que l'approvisionnement localisé stabilise les délais de livraison et réduit les coûts logistiques. Ces nouveaux clusters devraient raccourcir les délais de livraison des concessionnaires aux clients, réduire les émissions du fret entrant et favoriser des écosystèmes de fournisseurs locaux capables d'entretenir les flottes en crédit-bail plus efficacement. La dispersion géographique qui en résulte pourrait progressivement réduire l'écart d'adoption entre les marchés urbains et non urbains.

Paysage Concurrentiel

Les grands groupes financiers établis tirent parti de leur échelle pour négocier des prix favorables auprès des constructeurs automobiles tout en superposant des outils d'analyse pour réduire les réserves de risque résiduel. ORIX intègre le scoring de santé des batteries à la télématique pour affiner les courbes de valorisation des actifs, et le KINTO de Toyota Financial Services regroupe l'assurance, la maintenance et le stockage saisonnier des pneus dans un forfait unique qui séduit les ménages averses au risque. Sumitomo Mitsui Auto Service vend en complément des baux solaires et de stockage de batteries aux opérateurs de dépôts, renforçant des relations clients fidèles et débloquant des revenus d'énergie groupés.

Les acteurs disruptifs se taillent des niches grâce à des structures contractuelles flexibles et des liens avec le marché de l'énergie que les acteurs établis ne peuvent pas reproduire rapidement. ALTNA conserve la propriété des batteries pour monétiser les opportunités de réseau en seconde vie, permettant aux taux de bail de châssis initiaux de sous-coter les offres traditionnelles. Les nouveaux entrants riches en télémétrie élaborent des modèles de paiement à l'usage qui alignent les coûts sur les rythmes de revenus de l'économie à la demande, et les tableaux de bord de gestion de flotte définis par logiciel offrent aux preneurs de bail des rapports ESG en temps réel qui simplifient la conformité.

Les tendances de consolidation à l'étranger — telles que la fusion d'ALD Automotive avec LeasePlan — signalent une pression croissante sur les acteurs japonais pour qu'ils se développent ou se spécialisent sans diluer la qualité de service. Les alliances nationales entre constructeurs automobiles et sociétés de crédit-bail privilégient désormais la compatibilité véhicule-réseau afin que les flottes puissent générer des revenus sur le marché de la capacité. Le champ concurrentiel dépend donc de la capacité à combiner efficacité du financement d'actifs, transparence de la santé des batteries et expertise en services énergétiques, tout en naviguant dans les réglementations strictes du Japon en matière de protection des consommateurs et de confidentialité des données.

Leaders du Secteur du Crédit-Bail de Véhicules Électriques au Japon

ORIX Auto Corporation

Sumitomo Mitsui Auto Service Co., Ltd.

Nippon Car Solutions Co., Ltd.

Tokyo Century Corp. (Nippon Rent-A-Car)

Toyota Financial Services Corp. (KINTO)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Joycal Japan a lancé le plan de crédit-bail automobile flexible Seven Max FREE permettant une résiliation sans pénalité après 25 mois, améliorant la flexibilité des consommateurs tout en préservant des paiements prévisibles.

- Novembre 2024 : JA Mitsui Leasing et Fujitsu ont lancé des essais avec des véhicules des coopératives agricoles japonaises pour accélérer l'adoption des véhicules électriques commerciaux dans les régions agricoles.

- Juin 2024 : Honda et Mitsubishi ont créé ALTNA Co. Ltd., une coentreprise à 50/50 pour faire avancer les modèles de crédit-bail de véhicules électriques et les applications de stockage de batteries en seconde vie.

Périmètre du Rapport sur le Marché du Crédit-Bail de Véhicules Électriques au Japon

| Voitures particulières |

| Véhicules commerciaux |

| Véhicules électriques à batterie |

| Véhicules électriques hybrides rechargeables |

| Véhicules électriques à pile à combustible |

| Clients particuliers |

| Flottes d'entreprises |

| Agences gouvernementales |

| Plateformes de covoiturage et de livraison |

| Court terme (moins de 12 mois) |

| Moyen terme (1 à 3 ans) |

| Long terme (plus de 3 ans) |

| Par Type de Véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Par Type de Propulsion | Véhicules électriques à batterie |

| Véhicules électriques hybrides rechargeables | |

| Véhicules électriques à pile à combustible | |

| Par Utilisateur Final | Clients particuliers |

| Flottes d'entreprises | |

| Agences gouvernementales | |

| Plateformes de covoiturage et de livraison | |

| Par Durée | Court terme (moins de 12 mois) |

| Moyen terme (1 à 3 ans) | |

| Long terme (plus de 3 ans) |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché du crédit-bail de véhicules électriques au Japon en 2025 ?

Le marché s'établit à 1,11 milliard USD en 2025 et devrait croître rapidement pour atteindre 2,53 milliards USD d'ici 2030.

Quel CAGR est attendu pour le crédit-bail de véhicules électriques au Japon entre 2025 et 2030 ?

Un CAGR solide de 17,91 % est prévu à mesure que les incitations, les infrastructures et les politiques ESG convergent.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide dans le crédit-bail de véhicules électriques au Japon ?

Les plateformes de covoiturage et de livraison sont en tête avec un CAGR de 20,24 % jusqu'en 2030.

Comment les baux à court terme affectent-ils la dynamique du marché ?

Les contrats flexibles de moins de 12 mois progressent à un CAGR de 19,64 %, répondant à la demande d'agilité technologique et d'efficacité du bilan.

Dernière mise à jour de la page le: