Taille et part du marché du e-commerce au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

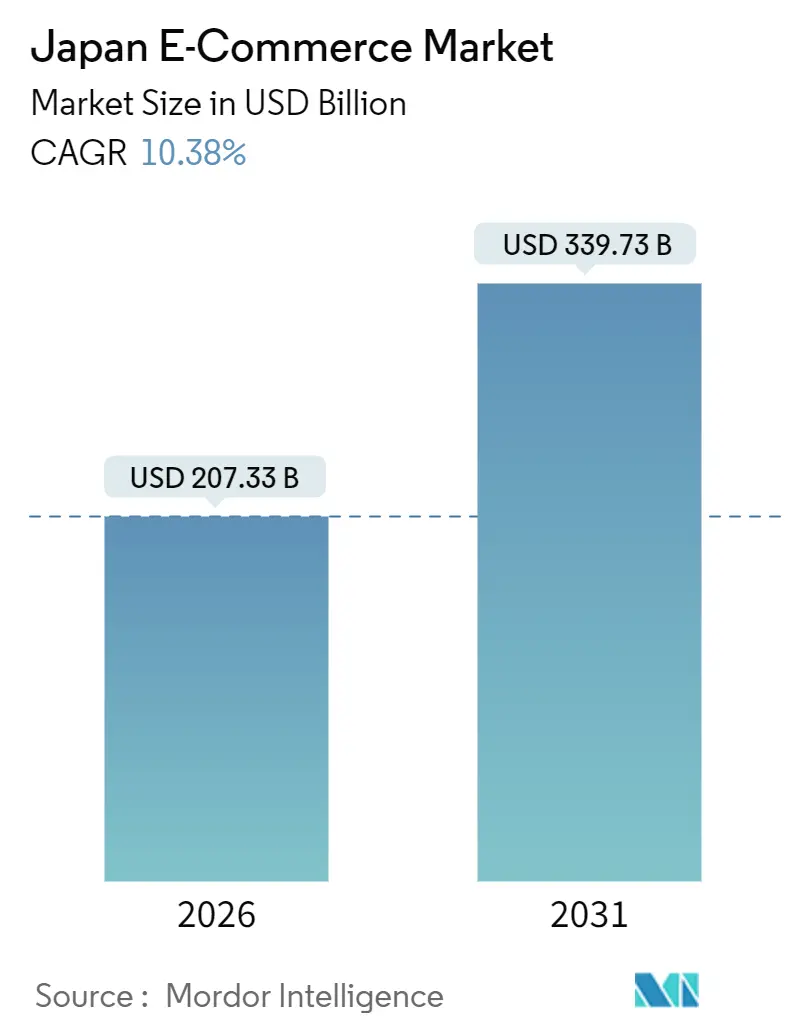

| Taille du Marché (2026) | 207.33 Milliards de dollars |

| Taille du Marché (2031) | 339.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.38% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du e-commerce au Japon par Mordor Intelligence

La taille du marché du e-commerce au Japon s'établit à 207,33 milliards USD en 2026 et devrait atteindre 339,73 milliards USD d'ici 2031, reflétant un CAGR robuste de 10,38 %. La migration des consommateurs du paiement en espèces vers les paiements numériques, les incitations gouvernementales qui prolongent les subventions sans espèces jusqu'en 2027, et les réseaux logistiques capables d'assurer une livraison en moins d'une heure dans les grandes villes amplifient la base adressable. Les vents porteurs structurels comprennent la pénétration croissante des smartphones chez les seniors, l'adoption accélérée du paiement différé (BNPL) par les femmes de la génération Z, et les investissements des plateformes dans le merchandising par IA générative qui condensent la navigation et le passage en caisse en une seule session mobile. La numérisation des entreprises est en retard par rapport à la courbe du commerce de détail, mais les incitations fiscales pour la facturation électronique et les programmes de cartes d'achat signalent une inflexion future considérable. Le comportement concurrentiel continue de s'articuler autour du verrouillage des écosystèmes : Rakuten associe les points de fidélité aux services financiers, Amazon Japan utilise Prime pour sécuriser les commandes récurrentes, et Yahoo Japan exploite la super-application PayPay pour élargir l'engagement quotidien.

Principaux enseignements du rapport

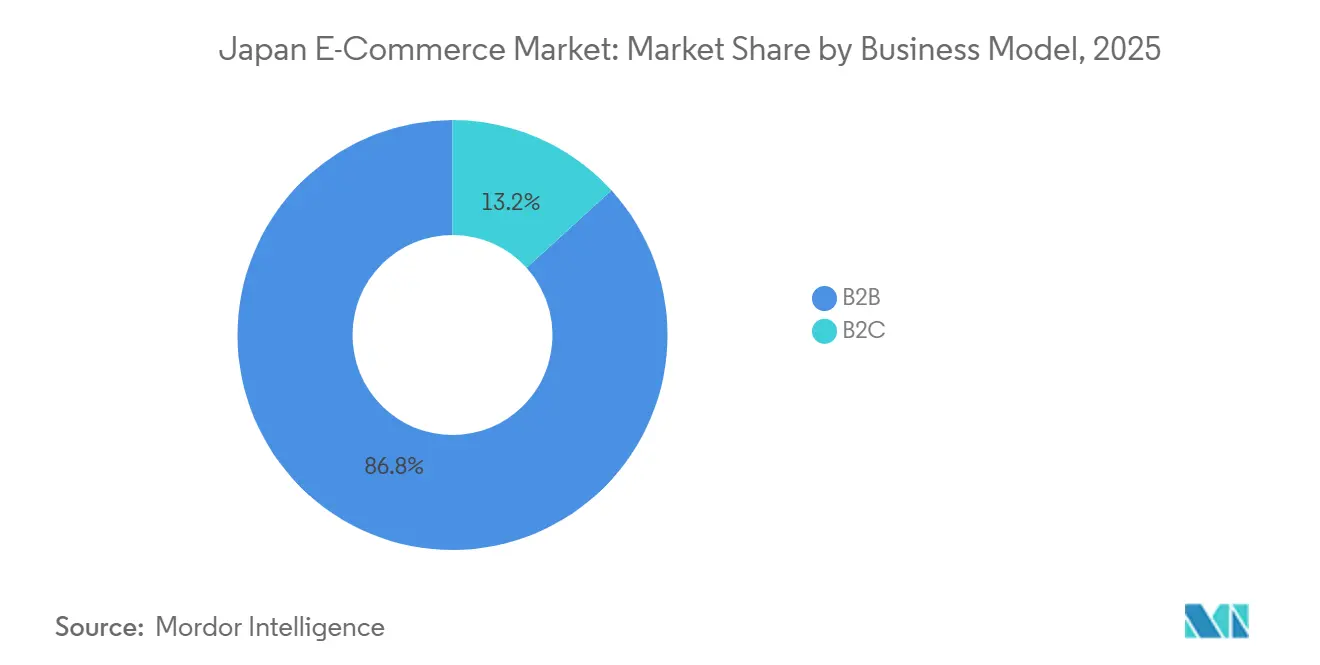

- Par modèle commercial, les transactions entre entreprises et consommateurs ont capté 86,76 % de la part du marché du e-commerce au Japon en 2025, tandis que les achats entre entreprises devraient progresser à un CAGR de 12,03 % jusqu'en 2031.

- Par type d'appareil, les smartphones ont généré 64,76 % de la valeur des transactions en 2025 et devraient progresser à un CAGR de 11,48 % jusqu'en 2031, dépassant les ordinateurs de bureau et les ordinateurs portables.

- Par méthode de paiement, les cartes de crédit et de débit ont conservé une part de 66,87 % des dépenses en 2025, même si les portefeuilles numériques se développent à un CAGR de 13,53 % jusqu'en 2031, portés par l'intégration de PayPay à Google Wallet en octobre 2025.

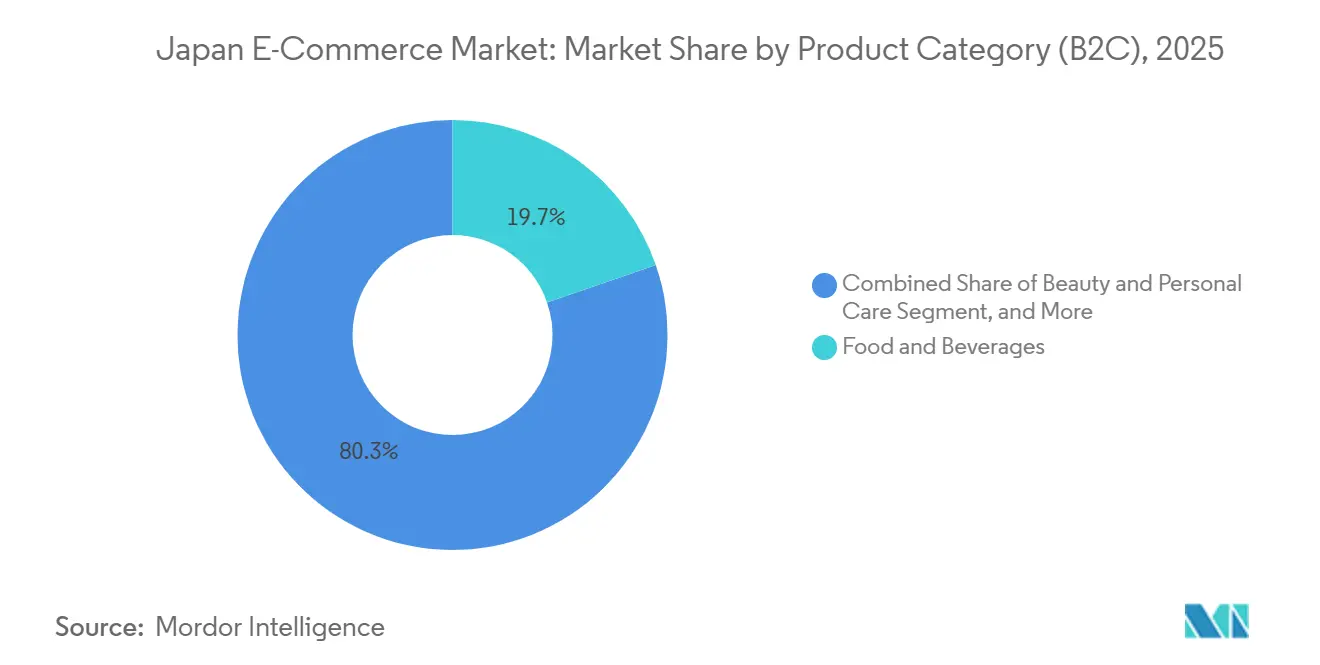

- Par catégorie de produits, l'alimentation et les boissons ont dominé avec 19,7 % de la taille du marché du e-commerce au Japon en 2025, tandis que la beauté et les soins personnels connaissent la croissance la plus rapide avec un CAGR de 10,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du e-commerce au Japon

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation des dépenses numériques de l'économie des seniors dans les préfectures urbaines | +2.1% | Tokyo, Osaka, Nagoya | Moyen terme (2-4 ans) |

| Consolidation des réseaux de livraison hyper-locale en 1 heure à Tokyo et Osaka | +1.8% | Tokyo et Osaka, débordement vers Fukuoka | Court terme (≤ 2 ans) |

| Prolongation de la subvention au paiement sans espèces gouvernementale jusqu'en 2027 | +1.5% | À l'échelle nationale, plus élevé dans les zones urbaines | Court terme (≤ 2 ans) |

| Montée en puissance de la monétisation du commerce dans le jeu vidéo et en direct | +1.3% | À l'échelle nationale, cohortes axées sur le mobile | Moyen terme (2-4 ans) |

| Adoption rapide du BNPL par les femmes de la génération Z | +1.2% | Concentrations de jeunes urbains | Court terme (≤ 2 ans) |

| Incitations fiscales des entreprises pour les plateformes d'approvisionnement électronique B2B | +0.9% | Préfectures à forte densité d'entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des dépenses numériques de l'économie des seniors dans les préfectures urbaines

La tranche démographique des plus de 65 ans au Japon a atteint 29,3 % de la population en 2024, mais l'utilisation d'internet chez les seniors a grimpé dans la fourchette des 80 % à Tokyo, Osaka et Nagoya. La navigation assistée par la voix, les comptes liés à la famille et les créneaux de livraison le jour même conçus autour des horaires des retraités ont supprimé les frictions d'utilisation. Une épargne des ménages moyenne de 24,3 millions JPY (162 000 USD) combinée à une moindre sensibilité aux prix signifie que chaque nouveau senior adoptant le e-commerce génère une valeur vie client plus élevée que les cohortes plus jeunes. Les détaillants repensent le passage en caisse mobile selon un flux en trois étapes et intègrent des modules de gestion des ordonnances pour les compléments alimentaires, élargissant ainsi le marché du e-commerce au Japon au-delà des utilisateurs traditionnellement férus de technologie. Les programmes de fidélité des plateformes permettant aux membres d'une même famille de mutualiser leurs points stimulent davantage les dépenses discrétionnaires. Le résultat est un volume incrémental plutôt qu'une substitution de canal, augmentant la densité des revenus dans les préfectures métropolitaines et améliorant l'économie des itinéraires logistiques.

Consolidation des réseaux de livraison hyper-locale en 1 heure à Tokyo et Osaka

Des centres de micro-traitement situés à moins de 3 km des zones résidentielles denses constituent désormais le socle des livraisons d'épicerie et de produits de commodité en une heure. Les préférences pour une livraison le jour même ou le lendemain pour l'épicerie en ligne à Tokyo ont atteint 62 % en 2025, soit un gain de 14 points sur trois ans.[1]Banque du Japon, "Rapport sur les tendances de paiement 2025," boj.or.jp Uber Eats, Wolt et DoorDash fidélisent leurs clients en regroupant des exclusivités de magasins fantômes, tandis que Rakuten Seiyu Netsuper défend ses parts avec des lignes de préparation automatisées dans les arrière-salles des supermarchés classiques. L'introduction par Yamato Transport en 2025 de vols cargo entre Haneda et les hubs régionaux constituait une couverture directe contre la pénurie de chauffeurs, tout en permettant simultanément un réapprovisionnement plus rapide de ces nœuds urbains. À mesure que la densité localisée augmente, la différenciation du niveau de service éclipse la concurrence par les prix, renforçant les barrières à l'entrée et allongeant la fenêtre de durée de vie des clients pour les acteurs établis.

Prolongation de la subvention au paiement sans espèces gouvernementale jusqu'en 2027

Le ministère de l'Économie, du Commerce et de l'Industrie a maintenu des remises sur points de 5 à 30 % en vigueur jusqu'en 2027, préservant un vent porteur budgétaire pour l'adoption des portefeuilles QR. Les ratios de paiement sans espèces restent en deçà de l'objectif de 80 %, mais la continuité des subventions rassure les plateformes sur le fait que les dépenses d'acquisition se traduiront par une rétention durable plutôt que par un désabonnement motivé par les incitations. Des frais d'interchange réduits pour les petits commerçants raccourcissent les délais de retour sur investissement des terminaux sans contact, accélérant l'acceptation à longue traîne qui alimente le volant d'inertie du marché du e-commerce au Japon. La politique incite également les fournisseurs de portefeuilles à approfondir l'intégration de la fidélité, favorisant les transactions répétées qui augmentent le revenu moyen par utilisateur. Dans l'ensemble, la prolongation des subventions convertit la volonté latente en dépenses numériques effectives, poussant à la fois les consommateurs et les micro-commerçants au-delà du seuil d'hésitation.

Montée en puissance de la monétisation du commerce dans le jeu vidéo et en direct

Les achats intégrés dans les jeux mobiles ont totalisé 11 milliards USD en 2025, soit 807 USD par joueur payant, cinq fois la moyenne Asie-Pacifique.[2]Sensor Tower, "Rapport sur le marché des jeux mobiles au Japon 2024," sensortower.com La loi de 2024 sur la promotion de la concurrence dans les logiciels pour smartphones a réduit les commissions des plateformes, permettant aux éditeurs d'intégrer des boutiques propriétaires. Les studios de jeux vendent désormais des skins exclusifs associés à des marchandises physiques, fusionnant le fandom et le commerce de détail en un seul micro-écosystème. La croissance parallèle du commerce en direct via 17Live et Mercari Shops capte les consommateurs qui considèrent le divertissement comme une découverte. Parce que ces canaux se situent en amont des parcours standard basés sur la recherche, ils élargissent la valeur brute des marchandises sans cannibaliser les catégories existantes. L'effet net ajoute des cohortes plus jeunes, portées par le divertissement, au marché du e-commerce au Japon, diversifiant les sources de revenus et réduisant la dépendance à la publicité display traditionnelle.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre logistique au-delà de 2026 (problème « 2024 » de Yamato) | -1.4% | À l'échelle nationale, aiguë dans les corridors ruraux | Moyen terme (2-4 ans) |

| Coûts de conformité à la loi sur le commerce équitable des plateformes numériques | -0.8% | À l'échelle nationale, plateformes en place | Court terme (≤ 2 ans) |

| Préférence persistante pour le paiement à la livraison dans les zones rurales | -0.6% | Préfectures rurales | Long terme (≥ 4 ans) |

| Vieillissement de l'infrastructure informatique des vendeurs PME | -0.5% | Grappes de PME à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre logistique au-delà de 2026 (problème « 2024 » de Yamato)

Les plafonds annuels d'heures supplémentaires des conducteurs fixés à 960 heures à partir d'avril 2024 ont resserré la capacité de traitement des colis, forçant Yamato à refuser des chargements en période de pointe et à augmenter les tarifs commerciaux à deux chiffres. Quarante pour cent des conducteurs ont déjà plus de 50 ans, tandis que les promotions de recrutement diminuent d'année en année, créant un déficit structurel qui se répercute sur les coûts d'exécution. Les transporteurs de colis privilégient les itinéraires urbains à forte densité, laissant les préfectures rurales exposées à des délais de livraison plus longs qui freinent les volumes de commandes. Les plateformes qui expérimentent les vols cargo et les couloirs de livraison autonomes pourraient atténuer les pires impacts, mais la pénurie de main-d'œuvre reste un frein à moyen terme sur les niveaux de service et les marges au sein du marché du e-commerce au Japon.

Coûts de conformité à la loi sur le commerce équitable des plateformes numériques

Amazon Japan, Rakuten et Yahoo Japan ont été désignés comme plateformes à grande échelle en mai 2024, déclenchant des obligations de divulgation de la logique de classement des recherches, des mécanismes de règlement des litiges et des indicateurs des vendeurs. Le dépôt de l'exercice fiscal de Rakuten fait état de 2,8 milliards JPY (18,7 millions USD) de dépenses de conformité supplémentaires. Les concurrents plus petits ne disposent pas de tels budgets, mais ils doivent également satisfaire aux exigences de transparence dès qu'ils franchissent les seuils de transaction, renforçant de fait les barrières à l'entrée. La réglementation détourne les ressources d'ingénierie de l'innovation fonctionnelle vers la documentation d'audit, étouffant l'expérimentation et allongeant les cycles de développement des produits. À court terme, ces coûts érodent l'expansion des marges qui découlerait autrement des économies d'échelle au sein du marché du e-commerce au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle commercial : les achats d'entreprise sont en retard sur la maturité des consommateurs

L'activité entre entreprises et consommateurs représentait 86,76 % de la valeur des transactions en 2025, consolidant sa position dominante après des décennies d'investissements dans les plateformes. Malgré cette domination, les flux entre entreprises devraient progresser à un CAGR de 12,03 % jusqu'en 2031, le plus élevé de tous les modèles au sein du marché du e-commerce au Japon. MonotaRO a enregistré 288,1 milliards JPY (1,92 milliard USD) de ventes en 2024, tout en ne captant que moins de 3 % de l'univers plus large de la maintenance, réparation et exploitation, révélant un immense espace blanc hors ligne.[3]MonotaRO Co., "Rapport de titres FY2024," monotaro.com Les intégrations de systèmes d'approvisionnement ont bondi de 27,9 %, signalant que les fabricants de taille intermédiaire connectent désormais directement les e-catalogues aux flux de travail ERP, réduisant ainsi considérablement la saisie manuelle des données. L'initiative de Rakuten Card en mars 2025 visant à capter 1 100 billions JPY (7,33 billions USD) de dépenses des entreprises souligne le pivot stratégique vers les paiements d'entreprise. Avec l'entrée en vigueur des incitations fiscales pour la facturation électronique, les achats numérisés sont appelés à faire évoluer la composition des revenus, élargissant la taille du marché du e-commerce au Japon tout en réduisant les erreurs de traitement.

La hausse est tempérée par l'inertie culturelle dans les dépenses indirectes, où les commandes par fax persistent. Pourtant, des forces macroéconomiques — les rapports de décarbonation des entreprises et les mandats de traçabilité des chaînes d'approvisionnement — nécessitent des pistes d'audit numériques, poussant indirectement les entreprises vers les rails de l'e-approvisionnement. Les prestataires de services regroupent désormais les analyses des dépenses avec des tableaux de bord de conformité, faisant de l'adoption des plateformes une couverture de gouvernance. Combiné aux problèmes de succession imminents chez les petits fabricants, où la maîtrise du numérique est un critère d'embauche, le e-commerce d'entreprise est passé du statut d'option à celui d'inévitabilité. Par conséquent, l'allocation du capital au sein des principales plateformes équilibre désormais la fidélisation des consommateurs avec des mouvements agressifs dans les catégories industrielles, reconfigurant les priorités concurrentielles sur l'ensemble du marché du e-commerce au Japon.

Par type d'appareil (B2C) : la conception axée sur le mobile débloque des utilisateurs supplémentaires

Les smartphones représentaient 64,76 % de la valeur des transactions en 2025 et devraient croître de 11,48 % par an, élargissant à la fois la part et les dépenses totales. Les seniors adoptant la recherche assistée par la voix et la génération Z traitant les téléphones comme un ordinateur principal soutiennent cette progression. Le rôle des ordinateurs de bureau se réduit aux achats à forte réflexion, tels que l'électronique haut de gamme où la surface d'écran facilite la comparaison des caractéristiques. Les appareils à commande vocale et les objets connectés commencent à enregistrer des volumes significatifs, aidés par l'authentification des paiements en langage naturel. Les outils d'essayage par IA générative accélèrent la conversion mobile en condensant les étapes de découverte et d'achat en une seule interaction. Le lancement de Perfect Corp. en mai 2025 a réduit les taux de retour dans la mode de 18 % parmi les premiers adoptants.[4]Perfect Corp., "Lancement de l'essayage de vêtements par IA générative," perfectcorp.com Ces gains se répercutent directement sur la valeur brute des marchandises, augmentant la taille du marché du e-commerce au Japon pour les ventes d'origine mobile.

Les priorités d'investissement mettent désormais l'accent sur l'expérience utilisateur optimisée pour le pouce, la connexion biométrique et la réduction de la latence pour dépasser le seuil d'abandon de cinq secondes. Les mises à niveau parallèles des sites de bureau se concentrent sur les superpositions de réalité augmentée pour les articles à prix élevé, préservant la pertinence là où la fidélité visuelle est importante. Le bénéfice stratégique est un entonnoir plus large : les seniors auparavant hors ligne rejoignent le marché via des interfaces mobiles simplifiées, tandis que les utilisateurs plus jeunes approfondissent leur engagement via des vitrines liées aux réseaux sociaux. Cette expansion à double volet renforce la primauté du mobile sans amputer les flux de revenus des ordinateurs de bureau au sein du marché du e-commerce au Japon.

Par méthode de paiement (B2C) : les portefeuilles numériques gagnent des parts grâce à l'intégration dans les super-applications

Les cartes ont conservé une part de paiement de 66,87 % en 2025, mais les portefeuilles numériques progressent de 13,53 % par an, portés par l'intégration de PayPay dans Google Wallet en octobre 2025. PayPay a traité 7,46 milliards de transactions en 2024 et compte plus de 60 millions d'utilisateurs, faisant de la fréquence des transactions plutôt que de l'acquisition d'utilisateurs le principal champ de bataille.[5]PayPay Corp., "Communiqué de presse d'entreprise," about.paypay.ne.jp Les fournisseurs de portefeuilles gamifient les dépenses quotidiennes via des remises instantanées et des loteries de points, solidifiant les boucles d'habitude. Le BNPL, bien que plus modeste, dépasse toutes les autres méthodes chez les femmes de la génération Z, s'articulant avec les catégories mode et beauté où les valeurs moyennes des commandes dépassent les budgets discrétionnaires mensuels. Les orientations 2025 de l'Agence des services financiers imposent des vérifications de revenus uniquement au-dessus de 50 000 JPY (333 USD), préservant la facilité d'intégration. Le recul du paiement à la livraison est lent mais observable, limité principalement aux préfectures rurales où l'acceptation aux points de vente reste faible.

L'économie des plateformes pivote sur la réduction des frais d'interchange : les portefeuilles QR coûtent moins cher aux commerçants que les réseaux de cartes, les encourageant à promouvoir l'utilisation des portefeuilles. Les écosystèmes de fidélité font encore pencher la balance, les points gagnés sur les dépenses par portefeuille étant échangeables dans des boucles de style de vie plus larges, renforçant la fidélisation. À mesure que l'adoption par les commerçants et les consommateurs converge, les portefeuilles numériques accéléreront le chiffre d'affaires et compresseront les cycles de règlement, élargissant la part du marché du e-commerce au Japon pour les paiements hors carte.

Par catégorie de produits (B2C) : la beauté dépasse l'alimentation grâce à l'innovation en réalité augmentée

L'alimentation et les boissons ont conservé la plus grande part des dépenses des consommateurs en 2025 grâce à une fréquence d'achat élevée et à l'essor de la livraison de courses en une heure. Oisix ra daichi seul a affiché 256,01 milliards JPY (1,71 milliard USD) de chiffre d'affaires sur les douze derniers mois, renforcé par les kits repas par abonnement. Rakuten Seiyu Netsuper, intégré dans l'écosystème de points de Rakuten, affiche des coûts d'acquisition de clients inférieurs à ceux de ses homologues autonomes, validant la synergie omnicanale. Malgré ce leadership, l'épicerie en ligne représente encore moins de 5 % des dépenses totales en épicerie, ce qui implique un immense potentiel qui renforcera la contribution du segment alimentaire à la taille du marché du e-commerce au Japon jusqu'en 2031.

La beauté et les soins personnels progressent à un CAGR de 10,76 %, le plus rapide de tous les groupes de produits. Mirai Shift NIPPON 2025 de Shiseido vise un ratio numérique de 30 %, en s'appuyant sur des outils d'analyse virtuelle de la peau. La plateforme @cosme d'istyle compte 16,6 millions d'utilisateurs actifs mensuels, fournissant une preuve sociale qui amplifie la visibilité des petites marques. Les essayages en réalité augmentée et l'assortiment de teintes par IA réduisent les taux de retour, augmentant les paniers et renforçant l'attrait de la catégorie auprès des utilisateurs BNPL de la génération Z. L'électronique, la mode et le mobilier affichent des trajectoires mixtes : l'électronique progresse sur les cycles de lancement, la mode bénéficie de la dynamique du commerce social, tandis que la croissance du mobilier est plafonnée par la logistique des articles lourds. Néanmoins, les outils de configuration en réalité augmentée dans le mobilier laissent entrevoir un potentiel futur une fois que la friction liée aux politiques de retour sera résolue, ouvrant la voie à une croissance diversifiée des catégories au sein du marché du e-commerce au Japon.

Analyse géographique

Tokyo, Osaka et Nagoya ont généré environ 68 % de la valeur des transactions en 2025, bien qu'elles ne représentent que 52 % de la population. Une infrastructure supérieure, des zones de livraison en une heure, une dense acceptation des paiements et une couverture 5G réduisent les frictions pour les acheteurs. La pénétration d'internet dans les ménages à Tokyo a atteint 91,4 % en 2024 contre 78,6 % dans les zones rurales.[6]Ministère des Affaires intérieures et des Communications, "Livre blanc sur les technologies de l'information et des communications 2024," soumu.go.jp Les acheteurs ruraux s'accrochent au paiement à la livraison, augmentant la pression sur le fonds de roulement et compliquant la logistique inverse. Les transporteurs aux prises avec la pénurie de conducteurs évitent déjà les itinéraires à faible densité, élargissant le fossé numérique urbain-rural au sein du marché du e-commerce au Japon.

La densité de livraison hyper-locale à Tokyo et Osaka repose sur des actifs de micro-exécution et des réseaux de transporteurs qui promettent des créneaux inférieurs à une heure. La Banque du Japon a enregistré une préférence de 62 % pour la livraison de courses le jour même à Tokyo en 2025, contre 48 % trois ans plus tôt. Fukuoka émerge comme terrain d'essai pour les dark stores automatisés, signalant une diffusion au-delà des plus grandes métropoles. Les marchés urbains passent ainsi de la croissance par acquisition d'utilisateurs à l'expansion de la fréquence des commandes, tandis que les marchés ruraux restent contraints en volume par l'économie logistique.

Les flux transfrontaliers ajoutent une couche géographique supplémentaire. Rakuten Ichiba s'est ouvert aux vendeurs de Singapour en juillet 2025, enrichissant la diversité des produits et important les habitudes de demande d'Asie du Sud-Est. L'application mondiale de Mercari libère l'appétit des acheteurs étrangers pour les articles vintage japonais, transformant les ménages ruraux en exportateurs. L'entrée agressive de Shein a suscité un débat sur les taxes à l'importation sur les colis de faible valeur. Le pilote de e-commerce de TikTok en avril 2025 internationalise davantage l'exposition des acheteurs, mêlant contenu social et infrastructure transactionnelle. La géographie façonne donc les leviers concurrentiels, la densité urbaine favorisant la différenciation des services et les canaux transfrontaliers introduisant de nouvelles dynamiques d'assortiment sur l'ensemble du marché du e-commerce au Japon.

Paysage concurrentiel

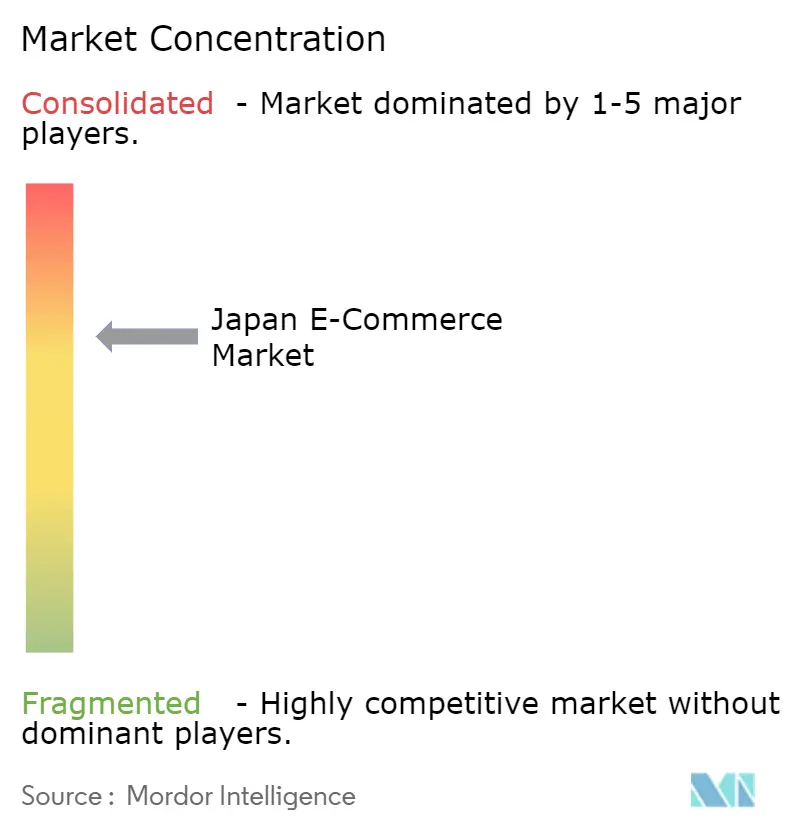

Rakuten Group, Amazon Japan et Yahoo Japan contrôlaient ensemble environ 55 à 60 % de la valeur brute des marchandises des consommateurs en 2025, conférant au marché du e-commerce au Japon un profil de concentration modéré. L'écosystème de Rakuten s'étend au e-commerce, à la fintech, au mobile et aux médias numériques, attirant plus de 100 millions d'identifiants utilisateurs et 44 millions d'utilisateurs actifs mensuels ; la valeur brute des marchandises du e-commerce a atteint 6,1 billions JPY (40,7 milliards USD) pour les douze mois jusqu'en mars 2025. Amazon Japan s'appuie sur la logistique mondiale et les avantages Prime, notamment le streaming vidéo, pour stimuler le renouvellement, tandis que Yahoo Japan intègre les vitrines dans le portefeuille PayPay, convertissant les données de paiement en offres personnalisées. Les champions verticaux comme ZOZO dominent l'espace mental de la mode et ont acquis Lyst, basé au Royaume-Uni, pour 154 millions USD en avril 2025 afin de stimuler la découverte transfrontalière. MonotaRO domine les fournitures industrielles, et Oisix capture les niches d'épicerie biologique, renforçant tous deux la stratégie de profondeur de catégorie.

Le modèle de recommerce de Mercari illustre le potentiel de disruption : la valeur brute des marchandises transfrontalières pour l'exercice 2025 a atteint 90 milliards JPY (600 millions USD), une expansion de 15 fois en trois ans. La suite d'IA générative de Perfect Corp. est devenue un module d'intégration incontournable pour les détaillants de prêt-à-porter cherchant à réduire les taux de retour, indiquant que les partenariats technologiques constituent un avantage concurrentiel émergent. Les charges réglementaires découlant de la loi sur les pratiques commerciales loyales augmentent les coûts fixes de conformité, renforçant involontairement la domination des acteurs établis. Pourtant, les entrants dans le commerce social tels que TikTok menacent les entonnoirs traditionnels basés sur la recherche, suggérant que l'échiquier concurrentiel reste fluide. Les investissements stratégiques mettent désormais l'accent sur les capacités transfrontalières, le merchandising piloté par l'IA et les écosystèmes de super-applications, chacun étant un levier pour capter une part incrémentale sur le marché du e-commerce au Japon.

Leaders du secteur du e-commerce au Japon

-

Rakuten Group, Inc.

-

Mercari, Inc.

-

Amazon Japan G.K.

-

Yahoo Japan Corporation

-

DMM.com LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Google Wallet a achevé un déploiement progressif permettant aux navetteurs japonais d'accéder aux portiques de transit en utilisant leur solde PayPay, comblant le fossé entre la mobilité quotidienne et l'utilisation des portefeuilles de détail.

- Octobre 2025 : PayPay, au PAY, d Payment et Rakuten Pay sont devenus disponibles sur Google Wallet, permettant aux utilisateurs de stocker plusieurs portefeuilles dans une seule interface.

- Septembre 2025 : Mercari a lancé son application mondiale, permettant aux acheteurs étrangers d'accéder directement aux articles d'occasion japonais.

- Juillet 2025 : Tencent Cloud s'est associé à forGIFT pour déployer l'essayage en réalité augmentée auprès de 50 marques de vêtements.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché japonais du commerce électronique comme toute transaction en ligne, B2C, B2B, et C2C, conclue via des appareils connectés à Internet, exprimée en valeur marchande brute (USD). L'évaluation couvre les commandes nationales et transfrontalières entrantes de biens physiques et de services numériques payants réglés par cartes, portefeuilles, BNPL, virements bancaires ou contre-remboursement.

Exclusion du champ d'application : les dépenses liées aux jeux in-app, les marges sur la vente de billets et les recettes publicitaires des places de marché ne font pas partie de cette étude.

Aperçu de la segmentation

-

Par modèle commercial

- B2C

- B2B

-

Par type d'appareil (B2C)

- Smartphone / Mobile

- Ordinateur de bureau et ordinateur portable

- Autres types d'appareils

-

Par méthode de paiement (B2C)

- Cartes de crédit et de débit

- Portefeuilles numériques

- Paiement différé (BNPL)

- Autres méthodes de paiement

-

Par catégorie de produits (B2C)

- Beauté et soins personnels

- Électronique grand public

- Mode et habillement

- Alimentation et boissons

- Mobilier et maison

- Jouets, bricolage et médias

- Autres catégories de produits

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous nous sommes entretenus avec des responsables de marchés, des intégrateurs logistiques et des responsables de systèmes de cartes dans le Kanto, le Kansai et le Kyushu.

Leurs observations sur la valeur des paniers, la part des achats par téléphone portable et les contraintes liées à l'exécution des commandes ont permis de calibrer plusieurs hypothèses du modèle.

Recherche documentaire

Notre équipe a commencé par utiliser des sources publiques de niveau 1 telles que l'enquête CE FY-2023 du METI, les tableaux des dépenses des ménages du Bureau des statistiques, les statistiques de paiement de la Banque du Japon et les flux d'importation Comtrade de l'ONU afin de dimensionner la demande transfrontalière. Les livres blancs de JADMA et les travaux évalués par les pairs sur les coûts du dernier kilomètre ont complété les données comportementales.

Nous avons ensuite consulté D&B Hoovers pour la répartition des marchands et Dow Jones Factiva pour les flux de transactions afin de valider la concentration des détaillants, tandis que les documents déposés par les entreprises, les dossiers des investisseurs et les portails d'information respectés ont comblé les lacunes en matière d'événements récents. Les sources énumérées sont données à titre d'exemple ; de nombreuses autres références ouvertes et payantes ont alimenté notre analyse documentaire.

Dimensionnement du marché et prévisions

Une construction descendante a commencé avec les totaux en yens du METI pour le B2C, le B2B et le C2C, convertis en USD en utilisant la moyenne annuelle des taux de change, et élagués pour les éléments hors du champ d'application. Des vérifications ascendantes sélectionnées, des échantillons de récapitulatifs de GMV des plateformes et des informations sur les volumes des prestataires de paiement, ont permis de tester et d'affiner les totaux. Les principaux moteurs de notre prévision ARIMA avec intrants exogènes comprennent la pénétration des smartphones, le revenu disponible par habitant, le volume des transactions par carte, la croissance de la capacité des colis et la propension aux dépenses transfrontalières. Les bandes de scénario tiennent compte de la pénurie de main-d'œuvre ou des chocs de politique fiscale.

Cycle de validation et de mise à jour des données

Deux analystes examinent chaque chiffre ; les écarts supérieurs à ±5 % déclenchent de nouvelles vérifications des sources.

Nous actualisons l'ensemble des données chaque année et publions des mises à jour intermédiaires lorsque des fluctuations de change, des réformes fiscales ou d'importantes fusions-acquisitions modifient matériellement la base de référence.

Pourquoi la base de référence de Mordor pour le commerce électronique au Japon commande la fiabilité

Les estimations publiées diffèrent parce que les fournisseurs varient la composition des segments, le traitement FX et la cadence d'actualisation. Nous signalons ces réalités afin que les clients puissent savoir exactement ce que contiennent nos totaux.

Principaux facteurs d'écart : certaines études ne suivent que le commerce de détail B2C, d'autres intègrent les microtransactions de jeux dans le GMV, et d'autres encore figent les taux de change au moment de la publication du rapport. Mordor réexamine chaque année les signaux macro et micro, ce qui réduit la dérive.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 186,9 MILLIARDS DE DOLLARS (2025) | Renseignements sur le Mordor | - |

| 206,8 MILLIARDS DE DOLLARS (2025) | Conseil mondial A | Exclut C2C, snapshot FX à un jour |

| 258,0 MILLIARDS DE DOLLARS AMÉRICAINS (2024) | Association sectorielle B | Comprend les dépenses liées au contenu numérique et aux jeux |

| USD 195 B (2024) | Conseil régional C | Couverture B2B partielle, base FX âgée de cinq ans |

Ces comparaisons montrent que notre sélection rigoureuse du champ d'application, notre validation itérative et nos variables transparentes permettent d'obtenir une base de référence équilibrée et reproductible pour les décideurs.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du e-commerce au Japon en 2026 ?

Il est évalué à 207,33 milliards USD et devrait atteindre 339,73 milliards USD d'ici 2031.

Quel est le TCAC projeté pour le secteur de la vente au détail en ligne au Japon ?

Le taux de croissance annuel composé est prévu à 10,38 % entre 2026 et 2031.

Quelle méthode de paiement gagne le plus de parts parmi les acheteurs japonais ?

Les portefeuilles numériques se développent le plus rapidement, affichant un TCAC de 13,53 % jusqu'en 2031, stimulés par l'intégration de PayPay dans Google Wallet en octobre 2025.

Pourquoi le commerce électronique interentreprises est-il important au Japon ?

Les achats B2B devraient croître de 12,03 % par an jusqu'en 2031, car la plupart des matériaux indirects sont encore achetés hors ligne, laissant un vaste potentiel de numérisation.

Quel rôle joue la livraison en une heure dans la stimulation des ventes ?

La livraison hyper-locale à Tokyo et Osaka a déplacé la concurrence vers la différenciation des niveaux de service, augmentant la fréquence des achats répétés et la valeur du panier moyen.

Comment les seniors influencent-ils la croissance en ligne ?

Les seniors urbains effectuent désormais des transactions sur smartphones, apportant une épargne ménagère élevée et une faible sensibilité aux prix dans le canal numérique, ce qui augmente sensiblement la valeur à vie.

Dernière mise à jour de la page le: