Taille et part du marché des paiements au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.24 Trillions de dollars américains |

| Taille du Marché (2026) | 2.35 Trillions de dollars américains |

| Taille du Marché (2031) | 2.87 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 30.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements au Japon par Mordor Intelligence

La taille du marché des paiements au Japon devrait passer de 2 240 milliards USD en 2025 à 2 350 milliards USD en 2026, pour atteindre 2 870 milliards USD d'ici 2031, avec un TCAC de 4,08 % sur la période 2026-2031. Un virage décisif vers l'abandon des espèces est en cours, alors que les rails de compte à compte instantanés, les portefeuilles à code QR et les réseaux de cartes modernisés convergent vers une infrastructure unifiée reposant sur des interfaces de programmation d'applications (API). L'acceptation des portefeuilles numériques par les commerçants dépasse désormais 3 millions de terminaux à l'échelle nationale, tandis que la couverture 5G de 96,3 % a réduit la latence d'authentification et permis le paiement biométrique aux kiosques sans personnel. Le soutien politique croissant, illustré par les remises sur la taxe à la consommation et le rôle élargi de la carte My Number dans l'identité numérique, continue de réduire la période de retour sur investissement pour les infrastructures sans contact à faible montant. Parallèlement, la consolidation parmi les processeurs de paiement s'accélère, la taille critique étant nécessaire pour amortir les coûts d'analyse de la fraude et de tokenisation, qui ont doublé depuis 2022.

Principaux enseignements du rapport

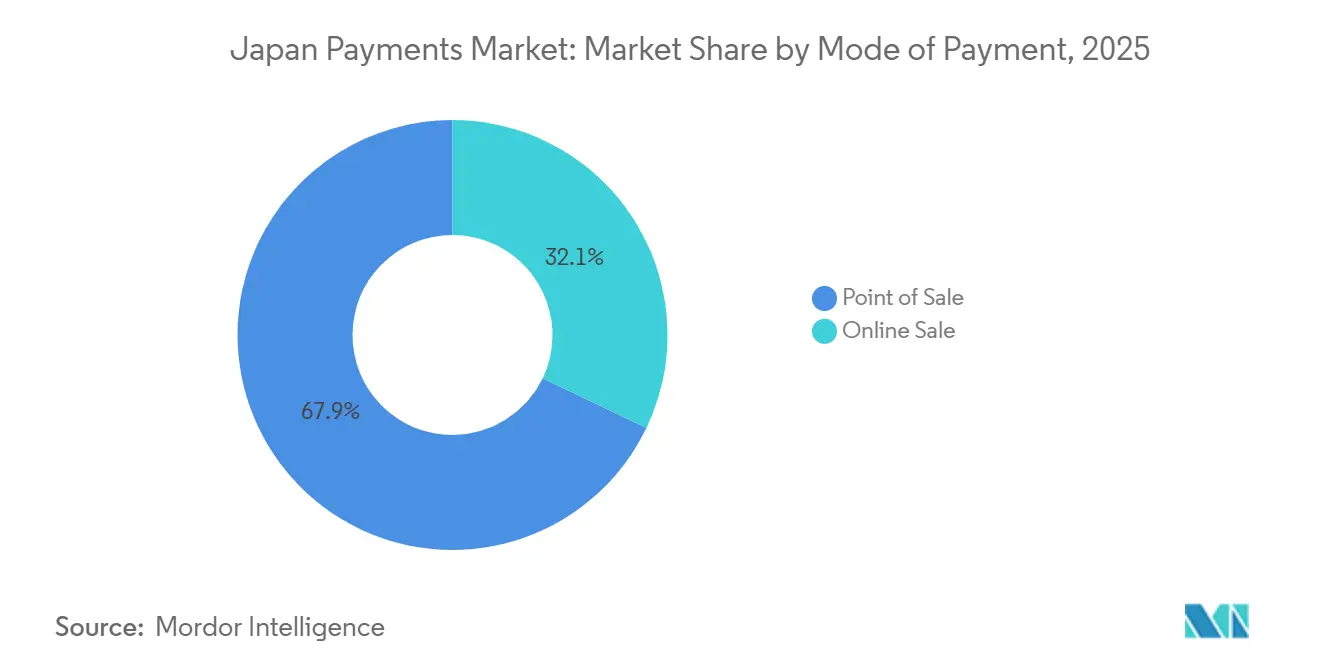

- Les transactions au point de vente ont représenté 67,89 % de la part du marché des paiements au Japon en 2025, tandis que les ventes en ligne devraient progresser à un TCAC de 5,43 % jusqu'en 2031.

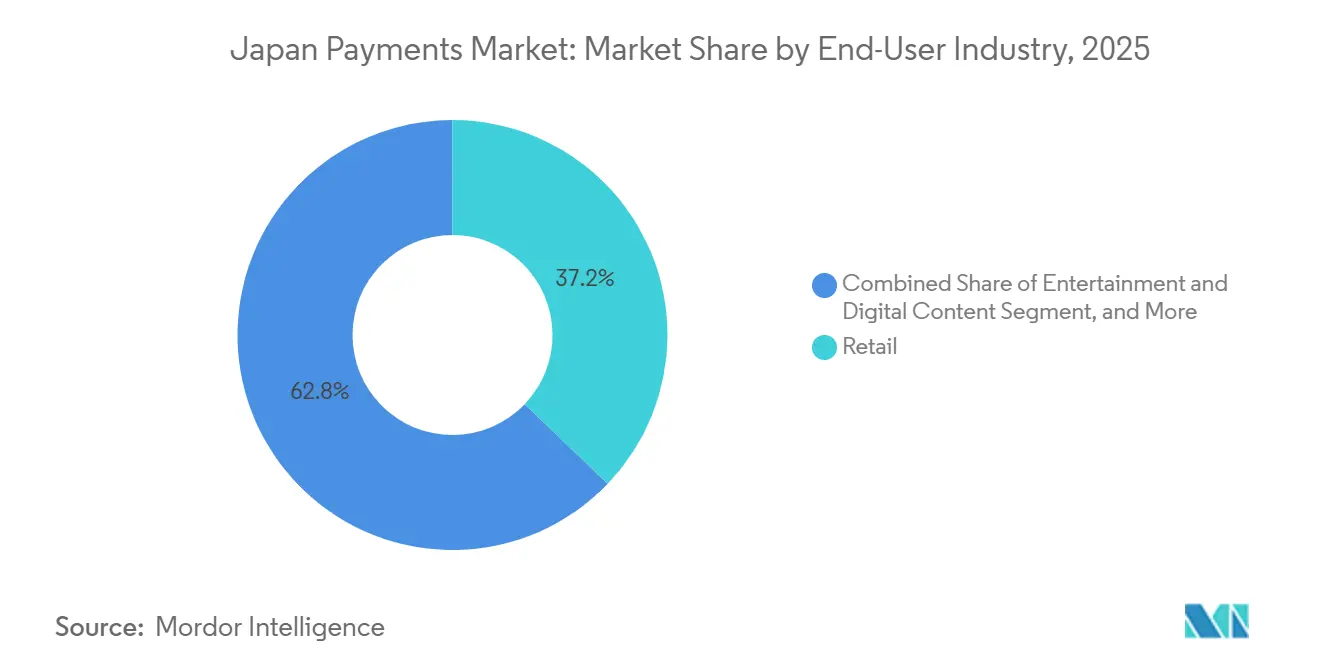

- Le commerce de détail a représenté 37,17 % de la valeur des transactions en 2025, tandis que les paiements dans le secteur de la santé devraient croître à un TCAC de 6,24 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements au Japon

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des paiements en ligne | +1.2% | National, concentré dans le Kanto, le Kansai et le Chubu | Moyen terme (2-4 ans) |

| Incitations gouvernementales au paiement sans espèces | +1.0% | National, pénétration plus élevée dans les centres urbains et les destinations touristiques | Court terme (≤2 ans) |

| Connectivité smartphone et 5G omniprésente | +0.8% | National, déploiement de la 5G des grandes villes vers les pôles régionaux | Moyen terme (2-4 ans) |

| Intégration des paiements de tarifs MaaS | +0.5% | National, adoption précoce dans les réseaux de transport de Tokyo, Osaka, Nagoya et Fukuoka | Long terme (≥4 ans) |

| Pilote MNBC accélérant les rails A2A instantanés | +0.4% | National, pilotes dans certaines municipalités | Long terme (≥4 ans) |

| Modernisation des paiements B2B des entreprises via les API | +0.3% | National, adoption précoce parmi les grandes entreprises et les institutions financières | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des paiements en ligne

La pénétration du commerce électronique a atteint 13,3 % des ventes au détail en 2024, contre 8,9 % cinq ans auparavant, grâce aux améliorations logistiques qui ont étendu la livraison le lendemain à 88 % des ménages.[1]Ministère de l'Économie, du Commerce et de l'Industrie, « Enquête sur le marché du commerce électronique », meti.go.jp Les consommateurs d'âge moyen ont accéléré cette transition, ceux âgés de 50 à 64 ans ayant augmenté leurs dépenses en ligne de 37 % entre 2019 et 2024.[2]Organisation japonaise du commerce extérieur, « Évolution des consommateurs vers les dépenses en ligne », jetro.go.jp La domination des cartes s'érode ; les cartes de crédit ont traité 68 % des transactions en ligne en 2025, en baisse de 4 points de pourcentage d'une année sur l'autre, les portefeuilles gagnant des parts grâce au paiement en un clic et à l'intégration des programmes de fidélité. La place de marché de Rakuten a traité 5 400 milliards JPY (38,6 milliards USD) de valeur brute de marchandises au cours de l'exercice 2024, et l'association avec le portefeuille a réduit l'abandon de panier de 14 points. Les plateformes de streaming, de jeux vidéo et d'autres contenus numériques contournent entièrement les points de vente physiques, renforçant la tendance structurelle vers l'acquisition basée sur le cloud.

Incitations gouvernementales au paiement sans espèces

Le gouvernement central a alloué 280 milliards JPY (2 milliards USD) à des programmes de subventions aux terminaux et de récompenses entre 2019 et 2024. L'émission de la carte My Number a atteint 78,3 % des résidents en décembre 2025, positionnant ce justificatif comme identifiant universel pour les impôts, les prestations sociales et, à terme, les paiements du secteur privé.[3]Agence numérique, « Distribution de la carte My Number », digital.go.jp Le pilote de facturation municipale par code QR lancé à Osaka en avril 2025 a réduit les cycles de recouvrement de 14 jours à 2 jours et diminué les coûts de traitement de 23 %.[4]Préfecture d'Osaka, « Pilote municipal QR », pref.osaka.lg.jp Toutefois, la dépendance aux subventions est visible : une fois les récompenses de remboursement de points expirées en octobre 2024, les volumes des commerçants ont chuté de 18 % en 90 jours, laissant entrevoir une fidélité fragile des consommateurs. La prochaine vague de politiques met l'accent sur l'adoption en back-office, en liant les crédits d'impôt des entreprises à la facturation via API et à la paie instantanée.

Connectivité smartphone et 5G omniprésente

La pénétration des smartphones a atteint 94,2 % chez les adultes en 2024, offrant une base matérielle nationale pour les portefeuilles mobiles. En mars 2025, les trois opérateurs nationaux couvraient 96,3 % de la population en 5G, réduisant les délais moyens d'autorisation des transactions par communication en champ proche (NFC) à moins de 200 millisecondes.[5]Ministère des Affaires intérieures et des Communications, « Statistiques des télécommunications », soumu.go.jp Le retrait d'espèces par code QR de Seven Bank dans 26 000 distributeurs automatiques illustre une conception de canal convergé, permettant aux utilisateurs d'applications de retirer de l'argent sans carte. Les réseaux à faible latence permettent également la notation de la fraude en temps réel, réduisant les rétrofacturations pour cartes contrefaites de 11 % chez les principaux acquéreurs. Les applications touristiques en bénéficient ; 36,9 millions de visiteurs étrangers en 2025 ont utilisé des portefeuilles qui traduisent les menus intégrés et effectuent la conversion dynamique de devises à la volée.

Intégration des paiements de tarifs MaaS dans l'écosystème des cartes de transport en commun

Suica et Pasmo ont géré 9,8 milliards de trajets en 2024, mais les jetons mobiles supplantent le plastique depuis que le Welcome Suica Mobile de JR East a étendu les recharges de portefeuille aux utilisateurs internationaux en mars 2025. Un accord de novembre 2025 visant à partager une interface QR unifiée entre les réseaux de Tokyo et d'Osaka ouvre la voie à des abonnements de mobilité en tant que service (MaaS) groupés. Le calcul dynamique des tarifs exige que les moteurs tarifaires hérités intègrent des données d'occupation en temps réel, tandis que les règles de confidentialité de type RGPD imposent l'anonymisation avant tout partage externe. Le Ministère des Terres, des Infrastructures, des Transports et du Tourisme estime les gains d'efficacité à 1 200 milliards JPY (8,6 milliards USD) par an une fois le déploiement complet réalisé. Le succès du MaaS devrait se répercuter sur les secteurs du stationnement, de la micromobilité et de la billetterie événementielle, élargissant la pertinence du sans contact au-delà des trajets quotidiens.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence des personnes âgées pour les espèces | -0.6% | National, plus prononcé dans les préfectures rurales et les petites villes | Long terme (≥4 ans) |

| Préoccupations des consommateurs en matière de confidentialité des données | -0.4% | National, accentué dans les zones urbaines à plus forte culture numérique | Moyen terme (2-4 ans) |

| Marges étroites des commerçants sur les micropaiements | -0.3% | National, particulièrement chez les petits détaillants et prestataires de services | Court terme (≤2 ans) |

| Lacunes d'interopérabilité des systèmes de code QR | -0.2% | National, fragmentation la plus visible sur les marchés urbains concurrentiels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des personnes âgées pour les espèces

Les résidents âgés de 65 ans et plus représentaient 28,6 % de la population japonaise en 2024 et effectuaient 71 % de leurs paiements en espèces. Les préfectures rurales telles qu'Akita et Shimane, où les personnes âgées dépassent 35 %, affichent des taux de paiement sans espèces inférieurs à 25 %, freinant le déploiement des terminaux. Resona a lancé un portefeuille à grande police et commande vocale en septembre 2024, attirant 180 000 utilisateurs en six mois. Néanmoins, 63 % des personnes âgées déclarent « ne voir aucune raison de changer », ce qui suggère que toute évolution dépendra de leviers politiques tels que le versement des retraites via des rails numériques. À moins que l'accès aux espèces ne soit restreint, la demande du marché gris pour le yen physique plafonnera la pénétration du sans contact à environ 80 %.

Préoccupations des consommateurs en matière de confidentialité des données

Les révisions de la loi sur la protection des informations personnelles ont renforcé les droits au consentement et à l'effacement en 2022, mais l'application reste inégale. Une violation survenue en juillet 2024 chez un processeur de niveau intermédiaire a exposé 2,3 millions de dossiers et provoqué une baisse de 14 % des nouvelles inscriptions aux portefeuilles au trimestre suivant. Les orientations de mars 2025 de la Commission de protection des informations personnelles obligent les prestataires à proposer des options de désinscription, mais les pénalités plafonnent à 100 millions JPY (715 000 USD), un montant trop faible pour dissuader les grandes plateformes. Les défenseurs de la vie privée avertissent que les historiques d'achats détaillés, les données de localisation et les scores comportementaux sont vendus à des courtiers publicitaires sans autorisation explicite. Un contrôle accru menace les flux de revenus issus de la monétisation des données qui subventionnent la tarification à zéro frais pour les consommateurs, risquant de ralentir l'innovation dans le routage basé sur le risque et la personnalisation des programmes de fidélité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les canaux en ligne s'accélèrent dans un contexte de domination physique

Le point de vente représentait 67,89 % de la valeur des transactions en 2025, soulignant le poids persistant du commerce physique au sein du marché des paiements au Japon. Les produits de carte ont généré 48 % de la valeur en magasin, tandis que les cartes de débit et prépayées combinées représentaient 21 %, reflétant la dépendance nationale aux instruments sans risque de dépassement. Les portefeuilles numériques ont atteint une part de 18 % en magasin, PayPay et Rakuten Pay couvrant les supérettes, mais la fragmentation des codes QR oblige encore de nombreux magasins à afficher plusieurs autocollants en caisse. Le segment en ligne, plus modeste, représentait 32,11 % en 2025, mais devrait progresser à un TCAC de 5,43 % jusqu'en 2031, le segment le plus dynamique du marché des paiements au Japon. L'abandon de panier est tombé à un niveau record de 68 points de base sur les principales plateformes grâce aux routines tokenisées en un clic et aux widgets de paiement échelonné, tandis que les prestataires logistiques imposent désormais des suppléments qui découragent le paiement à la livraison. Le paiement différé a représenté 6 % du volume en ligne en 2025, répondant aux profils de crédit limités des consommateurs de la génération Z et facilitant la conversion pour les commerçants de billetterie et de prêt-à-porter.

La croissance des transactions en ligne alimente la demande d'acquisition omnicanale, obligeant les acquéreurs à unifier les moteurs de lutte contre la fraude et l'accumulation de points de fidélité sur tous les points de contact. Les cartes prépayées font le lien entre les univers des espèces et du numérique, notamment pour les joueurs soucieux de leur vie privée ; JCB a émis 89 millions de cartes prépayées actives en 2024, dont 34 % utilisées exclusivement en ligne. La latitude réglementaire accordée par la loi sur les services de paiement favorise l'expérimentation, à condition que les émetteurs séparent les fonds en comptes fiduciaires. À mesure que les portefeuilles ajoutent des virements bancaires directs et des paiements instantanés, la taille totale du marché des paiements au Japon traitée via des canaux entièrement numériques devrait dépasser les rails de cartes physiques dans la prochaine décennie.

Par secteur d'utilisation final : la numérisation de la santé dépasse la maturité du commerce de détail

Le commerce de détail a conservé 37,17 % de la valeur en 2025, mais la croissance plafonne à mesure que la pénétration approche la saturation et que la valeur moyenne du panier stagne. Les chaînes de supérettes ont atteint plus de 97 % d'acceptation sans contact, mais les revenus des frais de traitement n'avancent qu'au rythme des dépenses discrétionnaires de détail. Le divertissement et le contenu numérique ont représenté 18 % de part, portés par les abonnements groupés et les ventes de cosmétiques intégrées aux applications, illustrant un profil d'utilisation déconnecté des caisses enregistreuses. Sony a révélé que les téléchargements numériques représentaient 78 % des ventes unitaires de PlayStation au cours de l'exercice 2024, illustrant la transition effrénée vers les contenus achetés dans le cloud.

La santé est l'exception, avec une progression projetée la plus forte à un TCAC de 6,24 %. Le mandat de déclaration électronique entré en vigueur en mars 2025 a contraint chaque clinique à s'intégrer aux passerelles certifiées par le Fonds de paiement des honoraires médicaux de l'assurance sociale. La télémédecine, qui a traité 12,4 millions de consultations vidéo en 2024, intègre une fonctionnalité de paiement en fin d'appel, réduisant les absences de 27 %. La progression qui en résulte signifie que le segment pourrait représenter une part à deux chiffres de la taille du marché des paiements au Japon avant 2031. L'hôtellerie et les voyages contribuent à 14 % du débit ; les terminaux multilingues acceptant Alipay et WeChat Pay sont désormais incontournables pour les hôtels du Kansai et d'Hokkaido. Le gouvernement et les services publics représentent 8 %, un chiffre appelé à augmenter une fois que les portefeuilles liés à My Number géreront les impôts et les factures d'eau, élargissant l'assiette fiscale et comprimant les cycles de rapprochement dans les trésoreries municipales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Kanto, centré sur Tokyo, représente environ un tiers de la population nationale et plus de 40 % du marché des paiements au Japon, soutenu par une forte fréquentation des consommateurs, le siège de tous les principaux portefeuilles et des lignes de métro ouvertes 24 heures sur 24 qui ont normalisé le comportement de paiement par contact. JR East a traité 5,2 milliards de validations Suica en 2024, et la saturation 5G de la région soutient des programmes pilotes de paiement biométrique dans les grands supermarchés. Le Kansai arrive en deuxième position avec une part de l'ordre de 10 à 15 %, mais surperforme dans l'acceptation des portefeuilles touristiques ; les visiteurs entrants ont dépensé 14,3 milliards USD via des instruments sans contact en 2025, alors qu'Osaka se prépare à accueillir l'Expo 2025. Le Chubu tire parti de la modernisation B2B centrée sur l'industrie manufacturière ; les entreprises de Toyota City ont été parmi les premières à adopter les API ISO 20022 de Zengin pour réduire le traitement des paiements aux fournisseurs de deux jours à moins d'une heure.

Kyushu, notamment Fukuoka, incube des fintechs axées sur les envois de fonds vers la Corée et la Chine, gérant 890 millions USD de paiements transfrontaliers en 2024. Tohoku, Hokkaido, Chugoku et Shikoku sont en retard, en partie parce que les personnes âgées représentent plus de 32 % des résidents et que le haut débit mobile se déploie quatre à sept ans plus tard que dans les mégapoles. Les taux de paiement sans espèces dans ces régions restent inférieurs à 30 %, même après l'expiration des subventions à l'installation de terminaux de 42 milliards JPY (2022-2024). L'économie du ski d'Hokkaido fait grimper l'acceptation saisonnière des portefeuilles à 55 %, prouvant que le tourisme peut accélérer l'adoption du sans contact lorsque les titulaires de cartes étrangères dominent les recettes en haute saison.

La feuille de route de l'Agence numérique prévoit une couche d'authentification nationale d'ici 2028, mais les lacunes en capacité informatique municipale creusent les disparités régionales. Les commerçants dans les villages de sources thermales doivent maintenir trois lecteurs de codes QR distincts, PayPay et Rakuten Pay refusant toujours de se conformer au JPQR, fragmentant les parcours utilisateurs. Par conséquent, la part du marché des paiements au Japon des préfectures urbaines devrait augmenter au détriment des corridors ruraux jusqu'à ce que l'interopérabilité et les courbes de coûts des réseaux convergent.

Paysage réglementaire

Le Japon réglemente les paiements à travers des régimes qui se chevauchent, dirigés par l'Agence des services financiers (FSA) dans le cadre de la loi sur les services de paiement (PSA), avec des exigences supplémentaires en vertu de la loi bancaire et de la loi sur les ventes à tempérament (METI) pour les activités liées aux cartes et au crédit. Un amendement majeur de la PSA est entré en vigueur en juin 2026, ajoutant une nouvelle voie d'enregistrement d'intermédiaire pour les services liés aux cryptomonnaies et aux stablecoins et renforçant les exigences relatives aux opérations sur stablecoins, consolidant les attentes de supervision en matière de conservation et de protection des consommateurs à mesure que les rails non bancaires se développent.

Les règles applicables aux plateformes et au commerce numérique évoluent également vers des contrôles plus stricts en matière de choix de paiement et de transparence. La loi sur la promotion de la concurrence dans les logiciels pour smartphones (appliquée depuis décembre 2025) a introduit des obligations concernant la conduite des app-stores et l'accès aux méthodes de paiement sous supervision concurrentielle, tandis que le METI continue d'appliquer la loi sur l'amélioration de la transparence et de l'équité des plateformes numériques spécifiées aux opérateurs désignés (avec des désignations supplémentaires rapportées en 2026). Pris ensemble, ces changements augmentent les exigences de conformité pour les super-applications de portefeuille et les marketplaces, tout en laissant encore de la place pour des intégrations de paiement alternatives, in-app et externes, lorsque cela est autorisé.

Analyse de la chaîne de valeur

La chaîne de valeur des paiements au Japon commence avec les consommateurs et les entreprises utilisant des cartes, des portefeuilles numériques, des virements bancaires, des systèmes QR, et des voies émergentes de cryptomonnaies ou de stablecoins. Du côté de l'offre, les banques et les émetteurs de cartes fournissent des comptes et des produits de carte, tandis que les opérateurs de réseaux pour les cartes et les jetons liés au transport en commun ainsi que les rails de compensation nationaux soutiennent l'autorisation et le règlement. Les fournisseurs de services de paiement relient les marchands aux institutions financières, y compris les acquéreurs, les passerelles de paiement, les agrégateurs, et des catégories spécialisées telles que les fournisseurs de services de transfert de fonds et les émetteurs d'instruments de paiement prépayés en vertu de la PSA.

Du côté des marchands, l'acceptation est rendue possible par les terminaux de point de vente, l'acceptation QR, le paiement in-app, et la facturation basée sur des API, soutenue par des processeurs, des fournisseurs de fraude et d'identité, et l'infrastructure télécom. La consolidation et la modernisation des plateformes sont visibles dans les constructions de processeurs et de plateformes de groupe, notamment DG Financial Technology et au Financial Service développant conjointement la plateforme de paiement de nouvelle génération NESTA (annoncée en mai 2025) pour renforcer la sécurité et l'efficacité opérationnelle au sein de l'écosystème KDDI. L'interopérabilité entre les systèmes QR, la hausse des coûts de fraude et de tokenisation, et la conformité multi-licences restent des points de friction majeurs pour les fournisseurs actifs à travers les activités régies par la FSA et le METI.

Paysage concurrentiel

La concurrence se manifeste sous forme d'haltère. D'un côté, PayPay, Rakuten Pay, au PAY et d Barai se livrent une guerre d'acquisition d'utilisateurs, dépensant environ 1 milliard USD en récompenses combinées en 2025. PayPay a dépassé 70 millions d'utilisateurs en juillet 2025, soit 55 % de la population, et dispose d'accords exclusifs de remboursement avec FamilyMart et Uniqlo. Rakuten Pay exploite les effets de réseau de son écosystème, échangeant des Super Points contre des concessions de frais et captant une part croissante de la valeur brute de marchandises du groupe en commerce électronique. Les portefeuilles des opérateurs télécoms tirent parti des relations de facturation pour prédéfinir la recharge automatique, minimisant les frictions d'inscription pour 170 millions d'abonnés mobiles.

La couche des processeurs de niveau intermédiaire se consolide : l'acquisition d'Epsilon par GMO Payment Gateway en décembre 2025 a ajouté 18 000 commerçants, portant le débit total vers 100 milliards USD annuels, une échelle qui justifie des moteurs de notation des risques propriétaires. Les grandes banques traditionnelles maintiennent leur domination dans l'émission de cartes et l'acquisition marchande, mais font face à une érosion de la visibilité de leur marque de portefeuille. Elles répondent par des coentreprises fintech, comme la participation de Mitsubishi UFJ dans le registre mobile Musubime, et par des API d'open banking permettant aux portefeuilles tiers de puiser instantanément dans les fonds de dépôt.

Des niches inexploitées attirent de nouveaux entrants. L'orchestration des paiements de santé manque d'un acteur capable d'assembler les déclarations, la dispensation en pharmacie et les co-paiements des patients. Les paiements B2B, notamment pour les PME, représentent une opportunité de 180 milliards USD alors que les factures papier cèdent la place à la facturation électronique imposée par le système de factures qualifiées. Les corridors transfrontaliers, évalués à 4,8 milliards USD en 2024, font face à une disruption des coûts par les rails blockchain capables de régler à moins de 1 % de frais contre 5 % pour les acteurs en place. La loi sur les services de paiement fixe des garde-fous prudentiels sans plafonnement des commissions d'interchange, une position qui maintient la porte ouverte aux plateformes mondiales comme Stripe et Adyen qui commercialisent des paiements unifiés dans plus de 30 devises.

Leaders du secteur des paiements au Japon

Mitsubishi UFJ Financial Group

KDDI Corporation (AuPay)

Merpay, Inc.

Resona Holdings, Inc.

Japan Post Bank Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une pénétration claire des paiements sans numéraire crée encore une marge pour une digitalisation plus poussée à travers les catégories de dépenses quotidiennes et les flux de travail présentant une automatisation plus faible. Le METI a rapporté un taux de paiement sans numéraire de 58,0 % pour 2025 (162,7 billions de yens), soulignant l'utilisation substantielle restante d'espèces et de processus manuels qui peuvent basculer vers des rails électroniques, en particulier dans les services locaux et les PME où l'économie de l'acceptation et la réconciliation contraignent encore le déploiement. La digitalisation gouvernementale et municipale soutient également des espaces blancs pour les outils de présentation et de recouvrement de factures liés aux efforts d'identité numérique qui se développent déjà via l'authentification liée au My Number.

Les capacités de paiement en stablecoin et en actifs numériques adjacents passent des projets pilotes à l'expérimentation en entreprise et en réseau, la mise en œuvre de la PSA en juin 2026 fournissant un régime d'intermédiaire plus clair pour les services de cryptomonnaies et de stablecoins. Des cas d'usage d'entreprise émergent également dans les paiements fournisseurs et la trésorerie, notamment AZ-COM Maruwa Holdings annonçant des plans (juillet 2026) pour payer 2 300 partenaires à l'aide du stablecoin JPYC libellé en yens, aux côtés d'une collaboration entre réseaux de cartes autour du règlement et des efficacités transfrontalières, comme le protocole d'accord de juillet 2026 entre JCB et Circle pour explorer l'utilisation de l'USDC pour les transactions marchandes et les paiements transfrontaliers. Pour les intermédiaires, acquéreurs et passerelles conformes, ces changements se traduisent par des opportunités de soutenir le règlement programmable, des paiements plus rapides, et un routage transfrontalier à moindre coût dans les flux de commerce centrés sur le Japon.

Développements récents du secteur

- Juillet 2026 : MUFG Bank a signé un protocole d'accord avec JCB pour une alliance stratégique de paiement en ASEAN, incluant des plans pour une nouvelle initiative d'émission de carte premium en Indonésie. Cela renforce l'empreinte régionale d'émission et d'acceptation de MUFG et connecte les capacités de paiement japonaises à des couloirs de commerce transfrontalier en croissance plus rapide.

- Juin 2026 : KDDI a finalisé son investissement stratégique dans Coincheck Group N.V. suite à l'alliance capitalistique et commerciale précédemment annoncée. La transaction approfondit le potentiel d'intégration entre les écosystèmes de paiement liés aux télécoms et les services d'actifs numériques, élargissant la latitude produit pour les plateformes pilotées par portefeuille opérant au Japon.

- Juillet 2025 : PayPay a rapporté avoir dépassé 70 millions d'utilisateurs enregistrés, soit environ 55 % de la population du Japon. Cette échelle renforce le levier de PayPay auprès des chaînes de marchands nationales et augmente la pression concurrentielle sur les portefeuilles et acquéreurs rivaux pour égaler l'acceptation, l'intégration de fidélité, et les contrôles de fraude.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons les paiements au Japon comme la valeur des transactions d'achat de consommateurs et d'entreprises réalisées aux points de vente physiques et via le paiement en ligne pour des biens et services au Japon, à travers les instruments de paiement couramment utilisés, et incluant les espèces lorsqu'elles font partie du flux de transaction.

Exclusions du périmètre : Nous excluons les achats en ligne de véhicules automobiles et de biens immobiliers, les paiements liés aux services publics et aux prêts (y compris les factures de carte de crédit), et les achats de titres tels que les actions et obligations.

Aperçu de la segmentation

- Par mode de paiement

- Point de vente

- Paiements par carte

- Cartes de débit

- Cartes de crédit

- Cartes prépayées à financement bancaire

- Portefeuilles numériques (inclut les portefeuilles mobiles)

- Autres points de vente

- Paiements par carte

- Vente en ligne

- Paiements par carte

- Cartes de débit

- Cartes de crédit

- Cartes prépayées à financement bancaire

- Portefeuilles numériques

- Autres ventes en ligne (inclut le paiement à la livraison, le virement bancaire et le paiement différé)

- Paiements par carte

- Point de vente

- Par secteur d'utilisation final

- Commerce de détail

- Divertissement et contenu numérique

- Santé

- Hôtellerie et voyages

- Gouvernement et services publics

- Autres secteurs d'utilisation final

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la cartographie de la manière dont la valeur des paiements est rapportée au Japon afin que la même transaction ne soit pas comptée deux fois entre les espèces, les cartes et les virements bancaires. Nous nous appuyons sur des sources officielles et non payantes telles que les statistiques de paiement et de règlement de la Banque du Japon, les publications du Ministère de l'Économie, du Commerce et de l'Industrie sur l'activité commerciale, le portail national de statistiques du Japon pour les signaux de consommation des ménages, et la Payments Japan Association et la Japan Credit Association pour le contexte au niveau des méthodes.

Pour traduire ces signaux en une limite de marché nette, nous examinons également les divulgations publiques telles que les rapports annuels et les présentations aux investisseurs des grands acteurs de l'écosystème de paiement, ainsi que la couverture médiatique réputée sur la réglementation, les changements de frais et les tendances d'acceptation des marchands. Lorsque nécessaire pour des vérifications croisées, nous utilisons des abonnements payants pour les données financières et de renseignement des entreprises, les actualités et données financières, et une base de données au niveau des expéditions d'import-export pour des catégories sélectionnées qui influencent le mix d'achats en ligne. Ces sources sont uniquement illustratives, et nous avons également consulté de nombreuses autres sources publiques et payantes pour la collecte de données, la validation et la clarification.

Entretiens primaires et enquêtes

Le travail primaire est utilisé pour vérifier ce que les séries publiques ne peuvent pas entièrement expliquer, comme les évolutions de l'utilisation du paiement à la livraison, l'économie de l'acquisition marchande, et le mix de canaux entre le paiement en magasin et le commerce électronique. Nous échangeons avec des opérateurs du secteur des paiements, des responsables de paiement côté marchand, et des spécialistes de solutions et d'infrastructure à travers le Japon pour confirmer les hypothèses sur le routage des transactions, la direction du taux de commission, et les obstacles à l'adoption, puis nous réconcilions les différences avant de finaliser les données d'entrée.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 31 % | Directeurs généraux (CXO) : 18 % | |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 35 % | |

| Acteurs plus petits : 18 % | Managers : 47 % |

Dimensionnement du marché et prévisions

Le dimensionnement du marché est construit à l'aide d'un modèle descendant où la consommation nationale et l'activité commerciale sont reconstruites en valeur de paiement par canal, puis filtrées par la participation par méthode de paiement et les éléments d'exclusion connus. Lorsque la limite du marché est maintenue cohérente, le total final est obtenu à la fin de la construction, après que les valeurs en ligne et de point de vente ont été alignées sur la même définition.

Pour garder le modèle pratique, nous utilisons une courte liste d'entrées qui peuvent être suivies et auditées chaque année, telles que les objectifs et progrès du taux de paiement sans numéraire, les tendances de la valeur des paiements par carte, la croissance des ventes de commerce électronique et le mix des catégories, la prévalence du paiement à la livraison dans les commandes en ligne, et les changements dans l'acceptation marchande et les frais de traitement qui influencent le choix du paiement. Les totaux sont ensuite corroborés par des approximations ascendantes sélectives, y compris la valeur moyenne échantillonnée des transactions par canal, des vérifications de canal sur le mix de paiement du commerce électronique, et des consolidations de certaines empreintes d'acceptation de paiement lorsque la divulgation est disponible. Si un signal ascendant est incomplet, les écarts sont traités en extrapolant à partir de la cohorte proxy la plus proche (par exemple, des catégories de marchands similaires) puis retestés lors d'entretiens.

Pour les prévisions, nous utilisons principalement une analyse de scénarios soutenue par une couche de régression multivariée simple, où la trajectoire future est ancrée à des variables telles que la trajectoire de pénétration sans numéraire, la part en ligne des réservations de détail et de voyage, et la direction macro de la consommation. Les hypothèses ne sont ajustées qu'après que les retours d'experts montrent une vision cohérente sur la vitesse d'adoption, le calendrier réglementaire, et la sensibilité aux prix.

Validation des données et cycle de mise à jour

La validation est effectuée par des vérifications croisées répétées, où nous comparons les résultats du modèle à des signaux indépendants tels que les séries de valeur par méthode de paiement, les taux de croissance du commerce, et les grands changements de palier liés aux évolutions politiques ou de plateforme. Tout mouvement aberrant est examiné en revérifiant les définitions, les conversions d'unités, et le calendrier annuel, puis l'hypothèse clé derrière l'écart est revue par un autre analyste avant validation finale.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsqu'il y a un événement significatif tel qu'un changement de réglementation, une réinitialisation majeure des frais, ou un choc visible sur les dépenses de consommation. Avant la livraison, nous effectuons un nouveau passage sur les dernières publications disponibles et recontactons certains répondants sélectionnés si une variable clé sort de la plage attendue.

Estimation du marché des paiements au Japon par Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour les paiements au Japon ne correspondent souvent pas car le périmètre sous-jacent n'est pas le même, même lorsque les libellés semblent similaires. Les différences proviennent généralement du fait que les espèces soient comptées ou non, que le périmètre concerne uniquement les cartes ou les méthodes sans numéraire, et si l'étude suit la valeur des transactions de point de vente et de commerce électronique ou mélange des flux financiers adjacents.

Un autre facteur courant est le traitement des exclusions proches du parcours de paiement, telles que le paiement de factures, les paiements de prêts et de factures de carte, et les transactions liées aux titres, qui peuvent gonfler les totaux si elles sont incluses sans règles claires. Le marché peut également paraître plus grand ou plus petit selon que l'estimation utilise un chiffre principal d'une seule année avec des vérifications limitées, ou une construction multi-années qui retestent le mix de paiement, le paiement à la livraison, et les répartitions de canaux à mesure que de nouvelles séries officielles sont publiées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,24 billions USD (2025) | |

| Revue spécialisée A | 866,8 milliards USD (2024) | Ce chiffre concerne la valeur des paiements par carte, il omet donc les espèces et les autres instruments de paiement, et peut également refléter une définition plus étroite des catégories d'achat qu'un total complet point de vente plus commerce électronique. |

| Cabinet de conseil mondial B | 1,55 billion USD (2025) | Le périmètre semble être les cartes et les paiements, ce qui peut mélanger la valeur au niveau des méthodes avec une activité de paiement plus large, et il n'est pas toujours clair comment les exclusions telles que les factures, les prêts, ou les titres sont traitées. |

Les séries de valeur des paiements par carte, les signaux d'achat en commerce électronique, et des vérifications claires des exclusions sont les éléments probants qui relient Mordor Intelligence à une définition basée sur les transactions, ce qui permet de maintenir le total aligné sur les dépenses de paiement plutôt que sur des mouvements monétaires plus larges. L'écart dans le tableau reflète principalement un choix de périmètre, et une séparation rigoureuse de la valeur des achats en point de vente et en ligne rend le résultat plus facile à réconcilier d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est l'ampleur de l'utilisation des espèces chez les personnes âgées au Japon ?

Les personnes âgées de 65 ans et plus règlent encore 71 % de leurs paiements en espèces, un frein majeur à la dynamique du paiement sans espèces.

Quel TCAC est prévu pour les paiements en ligne au Japon jusqu'en 2031 ?

Les canaux en ligne devraient croître à un TCAC de 5,43 % de 2026 à 2031.

Quel segment domine le marché des paiements au Japon par part de marché ?

Les transactions au point de vente ont dominé avec une part de 67,89 % en 2025.

Pourquoi la santé est-elle le segment d'utilisation final à la croissance la plus rapide ?

Un mandat national de déclaration électronique et l'essor de la télémédecine poussent les paiements de santé vers un TCAC de 6,24 %.

Combien d'utilisateurs PayPay compte-t-il ?

PayPay a dépassé 70 millions d'utilisateurs enregistrés en juillet 2025, soit environ 55 % de la population.

Quel rôle jouera une MNBC au Japon ?

Le pilote de la Banque du Japon affine les fonctionnalités hors ligne et la programmabilité, mais les responsables ne se sont pas engagés sur une émission, de sorte que son impact reste à moyen et long terme.

Dernière mise à jour de la page le: