Taille et part du marché des paiements mobiles au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

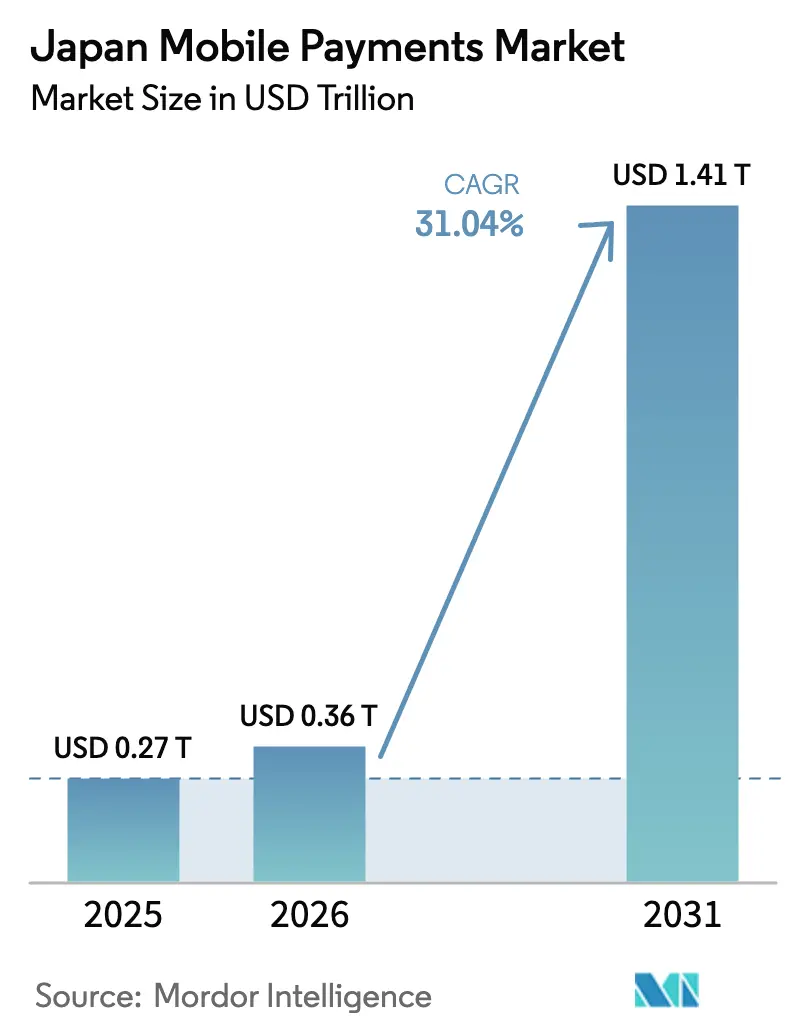

| Taille du marché de l'année de base (2025) | 0.27 Trillions de dollars américains |

| Taille du Marché (2026) | 0.36 Trillions de dollars américains |

| Taille du Marché (2031) | 1.41 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 31.04% CAGR |

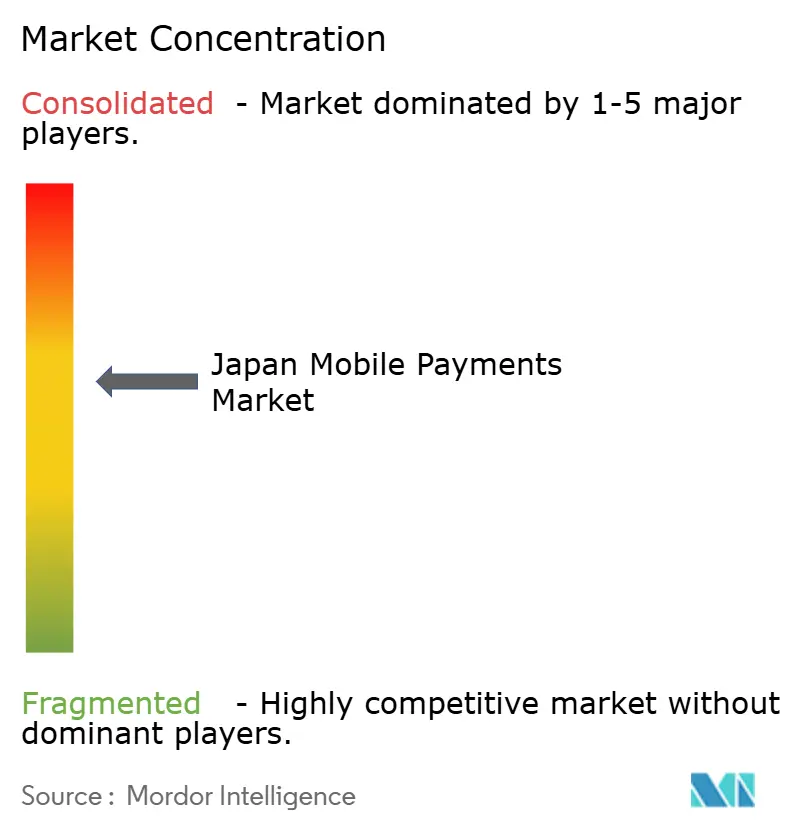

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements mobiles au Japon par Mordor Intelligence

La taille du marché des paiements mobiles au Japon s'élevait à 0,36 billion USD en 2026 et devrait atteindre 1,41 billion USD d'ici 2031, enregistrant un TCAC de 31,04 %. Cette expansion s'aligne sur la Vision sans espèces du gouvernement, qui vise un ratio sans espèces de 80 % d'ici 2030, en hausse par rapport à 42,8 % en 2024. L'adoption des portefeuilles mobiles, la pénétration rapide du commerce électronique et l'omniprésence des smartphones compatibles 5G sous-tendent ce pivot structurel vers les transactions numériques. Les règlements en temps réel, portés par l'infrastructure de virement bancaire domestique et les nouvelles voies de paiement en temps réel, ainsi que le mouvement vers un yen numérique, réduisent davantage les délais de règlement, tandis que la reprise du tourisme entrant génère de nouveaux volumes dans les dépenses de commerce de détail, d'hôtellerie et de transport. La dynamique concurrentielle reste fluide alors que les portefeuilles adossés aux opérateurs télécoms, les écosystèmes de commerce électronique et les passerelles de paiement s'efforcent de convertir les segments japonais encore dépendants des espèces.

Points clés du rapport

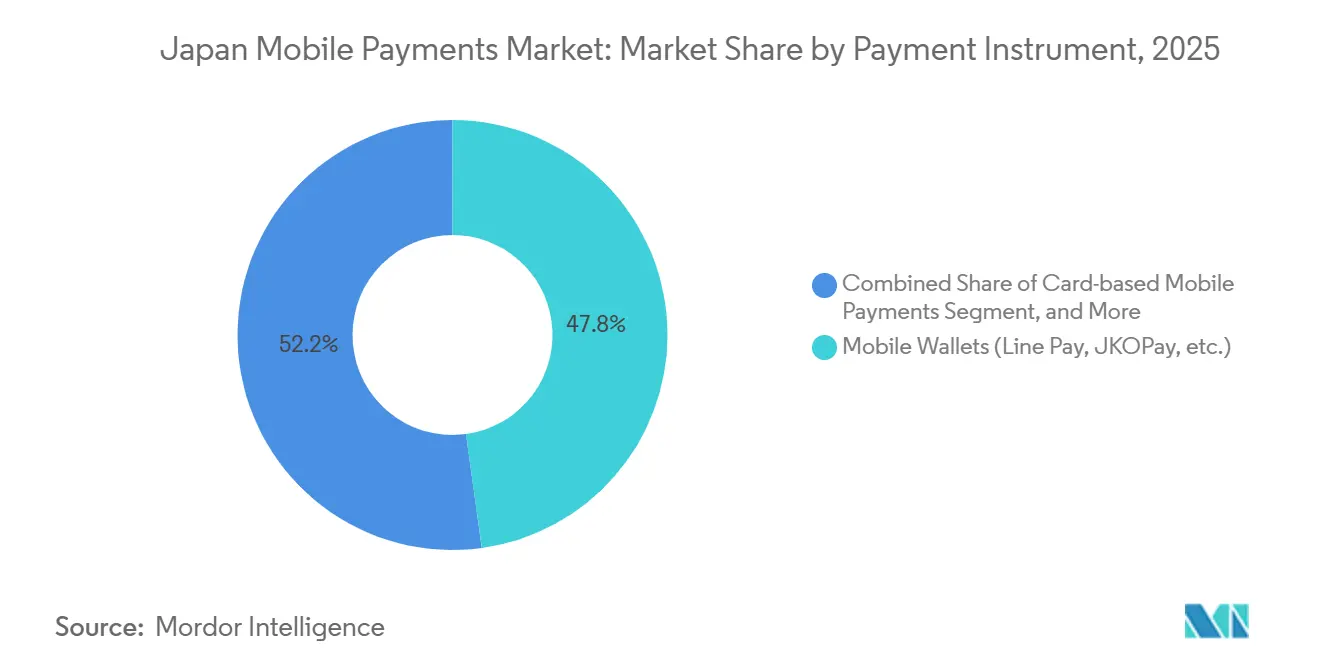

- Par instrument de paiement, les portefeuilles mobiles ont représenté 47,83 % de la part des instruments de paiement en 2025, tandis que les virements en temps réel devraient progresser à un TCAC de 31,76 % jusqu'en 2031.

- Par canal de transaction, les canaux de commerce électronique ont représenté 47,83 % du volume des transactions en 2025, tandis que les paiements transfrontaliers et touristiques devraient se développer à un TCAC de 31,83 % jusqu'en 2031.

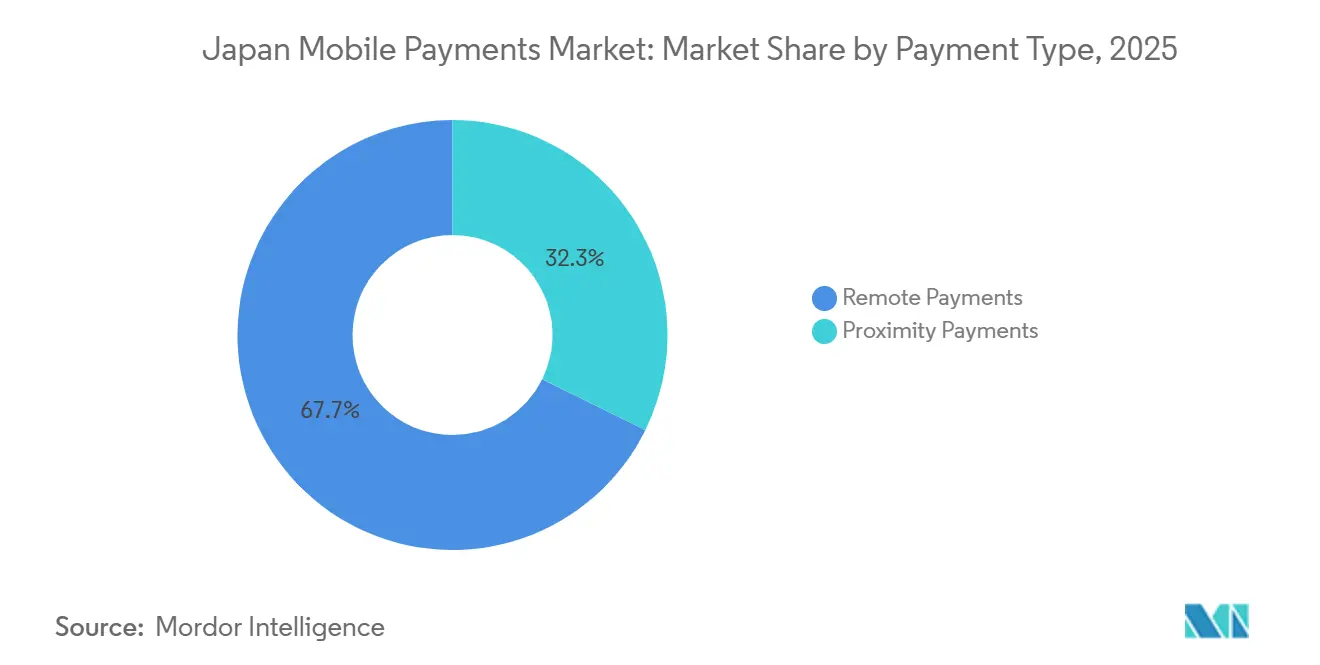

- Par type de paiement, les paiements à distance représentaient 67,72 % des types de transactions en 2025 et devraient croître à un TCAC de 32,03 % jusqu'en 2031.

- Par secteur d'utilisation finale, le commerce de détail et les produits de grande consommation détenaient 34,72 % des revenus du secteur d'utilisation finale en 2025, tandis que l'hôtellerie et le tourisme affichent la trajectoire la plus rapide avec un TCAC de 31,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements mobiles au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Objectif de la Vision sans espèces du gouvernement : 80 % d'ici 2030 | +8.2% | National – Tokyo, Osaka, Nagoya | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique et du commerce mobile | +7.5% | National – centres urbains et hubs logistiques | Court terme (≤ 2 ans) |

| Incitations nationales au code QR pour les PME | +5.8% | National – villes régionales, clusters ruraux | Moyen terme (2 à 4 ans) |

| Forte pénétration des smartphones et de la 5G | +4.9% | National – corridors 5G | Long terme (≥ 4 ans) |

| Voies d'intégration du projet pilote de yen numérique | +2.6% | National – quartiers financiers | Long terme (≥ 4 ans) |

| Numérisation de la paie après la révision de la loi sur le travail | +2.0% | National – grandes entreprises | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectif de la Vision sans espèces du gouvernement : 80 % d'ici 2030

Le ministère de l'Économie, du Commerce et de l'Industrie a relevé l'objectif national de ratio sans espèces à 80 % d'ici 2030, après avoir dépassé le seuil de 40 % deux ans avant le calendrier prévu. Les subventions couvrent désormais jusqu'aux deux tiers des coûts de terminal pour les petites et moyennes entreprises, une incitation décisive pour près de 60 % des commerçants qui restaient exclusivement en espèces jusqu'en 2024. Les cartes de crédit génèrent encore la majeure partie du chiffre d'affaires numérique, mais les paiements par code QR ont déjà atteint une part à deux chiffres, reflétant un pivot générationnel vers les transactions centrées sur les smartphones. Les ratios sans espèces supérieurs à 50 % dans les zones urbaines soulignent la dynamique à Tokyo, Osaka et Nagoya, tandis que les préfectures rurales sont à la traîne, créant une marge d'expansion pour les fournisseurs de portefeuilles. La standardisation JPQR vise à unifier les codes sur huit réseaux asiatiques à temps pour l'Expo 2025, supprimant un obstacle clé à l'interopérabilité.[1]Ministère de l'Économie, du Commerce et de l'Industrie, "Promotion des paiements sans espèces," meti.go.jp

Essor du commerce électronique et du commerce mobile dans le commerce de détail et les services

Le secteur du commerce électronique japonais a atteint 112,9 milliards USD en 2024, le commerce mobile représentant déjà plus de la moitié de l'ensemble du chiffre d'affaires en ligne. Les leaders des écosystèmes tels que Rakuten relient de manière transparente les achats, les paiements, le crédit et la fidélité, produisant une fréquence d'achat répété plus élevée et une friction moindre lors du paiement. Les plateformes entre pairs comme Mercari intègrent Merpay pour maintenir les paiements natifs au flux de navigation, renforçant des gains de conversion de 15 % à 20 % par rapport aux ordinateurs de bureau. La conception axée sur le mobile a un large attrait dans la mode, l'électronique et la livraison de repas, tandis que les acheteurs entrants utilisent UnionPay et Alipay Plus pour estomper les frontières entre les transactions nationales et internationales.

Incitations nationales à l'acceptation du code QR pour les PME

Les frais d'acquisition de 2 % à 4 % et les coûts des équipements hérités compris entre 500 et 2 000 USD ont longtemps découragé les petits commerçants. Le programme de subventions du gouvernement réduit les dépenses d'investissement, tandis que les autocollants QR gratuits de PayPay et les promotions de remboursement permettent effectivement d'obtenir des frais nets inférieurs à 1,5 % pendant les campagnes. JPQR permet désormais aux magasins d'afficher un seul code fonctionnant avec PayPay, Rakuten Pay, d-Barai, au PAY et les portefeuilles des banques régionales, réduisant ainsi l'effort d'intégration. L'adoption rurale, autrefois en retard de 18 à 24 mois sur les centres urbains, s'accélère à mesure que les banques locales coparrainent des formations et des incitations. Cette convergence réduit la fracture numérique au Japon tout en augmentant les volumes sur le marché des paiements mobiles au Japon.

Forte pénétration des smartphones et de la 5G favorisant l'adoption des portefeuilles

Les connexions smartphones ont atteint 194 millions en 2025, soit 157 % de la population, et la 5G couvre déjà 37 % des résidents. Les réseaux à faible latence prennent en charge les confirmations instantanées, les coupons en réalité augmentée et les vérifications biométriques qui réduisent les temps de paiement de près de moitié par rapport aux cartes physiques. Les portefeuilles des opérateurs télécoms exploitent la facturation opérateur pour pré-authentifier les utilisateurs et étendre le crédit via les factures téléphoniques, contournant les obstacles conventionnels de notation pour les étudiants et les travailleurs indépendants. Apple Pay et Google Pay dominent les appareils haut de gamme, mais les portefeuilles nationaux occupent des positions sur le marché de masse Android, ce qui incite la Mobile Payment Alliance à poursuivre une interopérabilité plus profonde pour des expériences fluides.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Vieillissement des équipements de point de vente des PME et frais élevés | -3.8% | National – clusters ruraux et périurbains | Court terme (≤ 2 ans) |

| Écosystème de portefeuilles fragmenté | -2.9% | National – commerce de détail multi-enseignes | Moyen terme (2 à 4 ans) |

| Cyberfraude et rétrofacturations sans présentation de carte | -1.7% | National – commerce électronique, pair à pair | Court terme (≤ 2 ans) |

| Lenteur de l'interopérabilité QR transfrontalière | -1.2% | Chine, Corée du Sud, Taïwan, corridors ASEAN | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement des équipements de point de vente des PME et frais d'acquisition élevés

Environ 60 % des petits commerçants utilisent encore des terminaux obsolètes ou restent exclusivement en espèces, méfiants à l'égard des frais qui érodent des marges déjà minces. Même avec les subventions, les coûts résiduels du matériel et de la maintenance découragent les exploitants dans les sites ruraux à faible volume. Les fournisseurs de portefeuilles répondent avec des autocollants QR sans investissement initial et des périodes de gratuité des frais, mais ces promotions nécessitent des subventions croisées provenant des dépenses urbaines pour rester viables. L'écosystème à deux vitesses qui en résulte ralentit l'ubiquité nationale pour le marché des paiements mobiles au Japon.

Écosystème de portefeuilles fragmenté, source de confusion pour les utilisateurs et les commerçants

PayPay, Rakuten Pay, d-Barai, au PAY, Merpay et de nombreux portefeuilles régionaux proposent chacun des codes propriétaires, des programmes de fidélité et des promotions. Les magasins jonglant avec jusqu'à huit autocollants font face à un encombrement opérationnel, et les terminaux multi-portefeuilles intégrés ajoutent entre 1 000 et 1 500 USD de dépenses initiales. La consolidation JPQR n'avait atteint que 15 000 magasins en 2024, loin de l'objectif de 100 000, en partie parce que chaque fournisseur hésite à renoncer à la différenciation de sa marque. La fermeture de LINE Pay en 2025 signale une attrition inévitable, mais l'échelle des effets de réseau est encore loin d'être atteinte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par instrument de paiement : la part des portefeuilles s'ancre tandis que les virements en temps réel s'accélèrent

Les portefeuilles détenaient 47,83 % du volume des instruments de paiement en 2025 sur le marché des paiements mobiles au Japon. PayPay seul a traité 7,8 milliards de transactions d'une valeur de 12,5 billions de JPY (83,3 milliards USD) au cours de l'exercice 2024, s'appuyant sur le soutien des opérateurs télécoms et les incitations de remboursement pour atteindre 70 millions d'utilisateurs. Rakuten Pay convertit les points de l'écosystème en monnaie d'échange et se classe en tête des enquêtes de satisfaction depuis trois ans consécutifs, tandis que d-Barai et au PAY utilisent la facturation opérateur pour étendre le micro-crédit. Malgré cette avance, les virements en temps réel devraient afficher un TCAC de 31,76 %, soutenus par les améliorations du règlement de la Banque du Japon et une décision imminente sur le yen numérique. La taille du marché des paiements mobiles au Japon liée aux voies de paiement en temps réel se développe donc plus rapidement que toute autre catégorie d'instrument. Les API interbancaires et les projets pilotes de stablecoin adossé au yen par les grandes banques illustrent une voie vers la monnaie programmable qui pourrait contourner les réseaux de cartes hérités.

La tokenisation des cartes via Apple Pay et Google Pay maintient les utilisateurs iOS et Android haut de gamme dans les écosystèmes de communication en champ proche, mais ces segments restent plus petits que les portefeuilles pilotés par code QR. La facturation opérateur prend en charge les achats de contenu numérique de niche et les recharges prépayées, mais fait face à des limites réglementaires sur l'exposition au crédit. Parallèlement, les exigences de la norme de sécurité des données de l'industrie des cartes de paiement introduites en 2024 augmentent les coûts de conformité, orientant les émetteurs plus petits vers des partenariats avec des passerelles. Ces facteurs maintiennent collectivement les portefeuilles comme ancre, mais préparent le terrain pour que les solutions de paiement en temps réel et de monnaie numérique de banque centrale gagnent des parts progressives au sein du secteur des paiements mobiles au Japon.

Par canal de transaction : le commerce électronique plafonne tandis que les volumes transfrontaliers augmentent

Le commerce électronique représentait 47,83 % du volume total des transactions en 2025, soutenu par des intégrations de portefeuilles en un clic qui réduisent l'abandon de panier jusqu'à un cinquième. La part de 58,2 % du commerce mobile dans les dépenses en ligne souligne le confort des consommateurs avec les paiements biométriques sur les appareils portables. Pourtant, la croissance la plus élevée réside dans les canaux transfrontaliers et touristiques avec un TCAC de 31,83 %, un changement qui remodèlera le marché des paiements mobiles au Japon. Les arrivées de visiteurs ont rebondi à 36,87 millions en 2024 et se dirigent vers l'objectif de 60 millions, canalisant des dépenses supplémentaires via les réseaux Alipay Plus et UnionPay.

La monnaie électronique intégrée aux transports, à savoir Suica et PASMO, étend l'acceptation en magasin au-delà des portiques ferroviaires, renforçant le commerce hybride numérique-physique. Les transferts entre pairs augmentent également, portés par le modèle sans frais de PayPay, soulignant l'appétit des consommateurs pour les envois de fonds instantanés sans banque. Ensemble, ces tendances diversifient les sources de revenus tout en augmentant la pression concurrentielle sur les canaux de commerce électronique statiques au sein du marché des paiements mobiles au Japon.

Par type de paiement : les transactions à distance dominent tandis que les modèles hybrides émergent

Les transactions à distance représentaient 67,72 % de l'activité de paiement en 2025, portées par des cas d'usage robustes dans le commerce électronique, le paiement de factures et les transferts entre pairs. Le TCAC de 32,03 % du segment signale une dynamique soutenue pour la taille du marché des paiements mobiles au Japon. Cependant, une augmentation de la fraude sans présentation de carte a souligné la nécessité de la version 2.0 du protocole 3D Secure, qui réduit désormais les fausses approbations jusqu'à 40 %.

Les paiements de proximité restent ancrés dans le commerce de détail en magasin, l'hôtellerie et les transports. La Renaissance Suica, prévue pour l'automne 2026, prévoit d'ajouter des capacités de code QR pour 155 millions d'utilisateurs de monnaie électronique ferroviaire et de réduire l'écart entre les expériences hors ligne et en ligne. À mesure que les portefeuilles superposent des offres en réalité augmentée, la frontière entre les paiements à distance et de proximité se réduit, orientant le marché des paiements mobiles au Japon vers des architectures d'applications unifiées qui gèrent de manière transparente les deux modes.

Par secteur d'utilisation finale : l'hôtellerie dépasse le commerce de détail dans le contexte de la reprise du tourisme

Le commerce de détail et les produits de grande consommation ont représenté 34,72 % des dépenses de 2025, soutenus par les réseaux de supérettes qui acceptent Nanaco, WAON et les codes QR universels. Les grands magasins combinent la monnaie électronique à marque propre avec l'analyse de la fidélité, mais les formats nativement en ligne croissent plus rapidement en intégrant le paiement profondément dans les parcours de navigation. L'hôtellerie et le tourisme, dont la croissance devrait atteindre un TCAC de 31,98 %, bénéficient des remboursements de taxe instantanés et de l'acceptation multi-portefeuilles qui capte les achats touristiques à plus haute valeur. Cette dynamique élargit la part du marché des paiements mobiles au Japon attachée aux hôtels, restaurants et divertissements, éclipsant la croissance traditionnelle du commerce de détail.

Les transports restent pertinents via les cartes de transit sans contact qui s'étendent désormais aux caisses de commerce de détail, tandis que les services publics et les télécoms s'appuient sur la facturation opérateur pour agréger les paiements des ménages. La santé et l'éducation montrent une demande latente mais attendent des voies réglementaires plus claires. Dans l'ensemble, les trajectoires divergentes entre les secteurs renforcent la raison pour laquelle les fournisseurs de portefeuilles adaptent leurs propositions aux points de douleur spécifiques à chaque secteur au sein du secteur des paiements mobiles au Japon plus large.

Analyse géographique

Tokyo, Osaka et Nagoya ont représenté la majeure partie du volume des transactions de 2025, grâce à des réseaux de commerçants denses, une utilisation élevée des smartphones et des campagnes promotionnelles fréquentes. Les ratios sans espèces dépassant la plupart des autres villes dans ces métropoles mettent en évidence une adoption rapide, tandis que les préfectures rurales telles que Hokkaido et Kyushu restent à un taux significatif, contraintes par des bases de commerçants vieillissantes et un déploiement plus lent du haut débit. Les banques régionales se sont associées aux portefeuilles nationaux en 2025 pour offrir des incitations localisées, mais l'adoption rurale reste en retard de jusqu'à 2 ans sur l'adoption urbaine. Atteindre la majeure partie de l'objectif national sans espèces dépend de la réduction de cette fracture numérique.

Les corridors transfrontaliers avec la Chine, la Corée du Sud, Taïwan et les marchés ASEAN gagnent en importance à mesure que l'interopérabilité JPQR s'étend à huit réseaux asiatiques. Alipay Plus revendique une acceptation dans plus de 1 million de sites japonais, et UnionPay couvre 2 millions, transformant les quartiers de Ginza, Dotonbori et Gion en zones de dépenses touristiques sans friction. Le projet pilote de yen numérique de la Banque du Japon inclut le change en temps réel, laissant entrevoir des capacités transfrontalières sans frais d'ici 2026.[2]Banque du Japon, "Aperçu du projet pilote de yen numérique," boj.or.jp

Les hubs logistiques périurbains de Saitama, Chiba et Kanagawa ont connu une forte augmentation du commerce mobile en 2025, portée par des modèles de livraison le jour même qui favorisent les paiements via application. À mesure que la couverture 5G s'accélère vers 92 % d'ici 2030, les promotions en réalité augmentée et la sécurité biométrique migreront vers les villes secondaires, ajoutant de nouveaux nœuds au marché des paiements mobiles au Japon.

Paysage concurrentiel

Le marché est modérément fragmenté. PayPay représente la majeure partie des paiements par code QR et capte un cinquième de l'ensemble du volume sans espèces, mais aucun acteur unique ne domine tous les instruments ou canaux. GMO Payment Gateway traite annuellement 21 billions de JPY (140 milliards USD) pour 150 000 commerçants, agissant comme une infrastructure neutre pour plusieurs portefeuilles.[3]GMO Payment Gateway, "Livre de faits d'entreprise 2025," gmo-pg.com Les offres adossées aux opérateurs télécoms exploitent les données de facturation opérateur pour souscrire du micro-crédit, tandis que Rakuten construit sa fidélisation à travers un prisme d'écosystème reliant achats, banque et valeurs mobilières.

Les feuilles de route produits pivotent sur l'authentification biométrique, le commerce en réalité augmentée et les portefeuilles gérés par serveur. La Renaissance Suica de JR East illustre comment les acteurs historiques des transports peuvent exploiter de vastes bases de titulaires de cartes pour s'étendre au-delà du transit. Parallèlement, les grandes banques ont testé des stablecoins adossés au yen en novembre 2025, signalant leur disposition à entrer dans les segments de monnaie programmable si un yen numérique obtient une traction officielle. La consolidation continue des portefeuilles est probable, suite à la sortie de LINE Pay en 2025 et à l'acquisition par PayPay d'une participation de 40 % dans Binance Japan, une opération qui intègre le trading de cryptomonnaies dans les portefeuilles grand public.

Le mandat de conformité à la norme de sécurité des données de l'industrie des cartes de paiement de l'Agence des services financiers, appliqué en 2024, a relevé les exigences de sécurité de base, mais les pertes persistantes dues à la fraude sans présentation de carte de 54,1 milliards de JPY (360 millions USD) en 2024 soulignent la nécessité d'un investissement continu dans l'authentification sécurisée tridimensionnelle et l'analyse comportementale.

Leaders du secteur des paiements mobiles au Japon

GMO Payment Gateway Inc.

SB Payment Service Corp.

PayPay Corporation

Rakuten Payment, Inc.

LY Corporation (Line Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : PayPay Corporation a déposé une demande d'introduction en bourse aux États-Unis qui pourrait dépasser 20 milliards USD.

- Novembre 2025 : East Japan Railway Company et PASMO ont introduit un code QR partagé accepté sur 155 millions de cartes.

- Octobre 2025 : PayPay a acquis 40 % de Binance Japan pour permettre les achats de cryptomonnaies via PayPay Money.

- Août 2025 : GMO Payment Gateway et GMO Financial Gate ont reçu la certification Zéro Net de la Science Based Targets initiative.

Périmètre du rapport sur le marché des paiements mobiles au Japon

Le rapport sur le marché des paiements mobiles au Japon est segmenté par instrument de paiement (virements PromptPay/RTP, portefeuilles mobiles, paiements mobiles par carte, facturation opérateur/autres), canal de transaction (point de vente en magasin, commerce électronique, transferts P2P, paiements de factures et gouvernementaux, transfrontalier/touristique), type de paiement (paiements de proximité, paiements à distance) et secteur d'utilisation finale (commerce de détail et produits de grande consommation, transport et mobilité, hôtellerie et tourisme, services publics et télécoms, santé et éducation, autres secteurs d'utilisation finale). Les prévisions de marché sont fournies en termes de valeur (USD).

| Virements PromptPay / RTP |

| Portefeuilles mobiles (ex. : PayPay, Rakuten Pay, d-Barai) |

| Paiements mobiles par carte |

| Facturation opérateur / autres |

| Point de vente en magasin |

| Commerce électronique |

| Transferts P2P |

| Paiements de factures et gouvernementaux |

| Transfrontalier / touristique |

| Paiements de proximité |

| Paiements à distance |

| Commerce de détail et produits de grande consommation |

| Transport et mobilité |

| Hôtellerie et tourisme |

| Services publics et télécoms |

| Santé et éducation |

| Autres secteurs d'utilisation finale |

| Par instrument de paiement | Virements PromptPay / RTP |

| Portefeuilles mobiles (ex. : PayPay, Rakuten Pay, d-Barai) | |

| Paiements mobiles par carte | |

| Facturation opérateur / autres | |

| Par canal de transaction | Point de vente en magasin |

| Commerce électronique | |

| Transferts P2P | |

| Paiements de factures et gouvernementaux | |

| Transfrontalier / touristique | |

| Par type de paiement | Paiements de proximité |

| Paiements à distance | |

| Par secteur d'utilisation finale | Commerce de détail et produits de grande consommation |

| Transport et mobilité | |

| Hôtellerie et tourisme | |

| Services publics et télécoms | |

| Santé et éducation | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements mobiles au Japon ?

Le marché s'élève à 0,36 billion USD en 2026 et devrait atteindre 1,41 billion USD d'ici 2031.

Quel instrument de paiement détient la plus grande part ?

Les portefeuilles mobiles sont en tête avec 47,83 % du volume des instruments de paiement en 2025.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les virements par paiement en temps réel devraient se développer à un TCAC de 31,76 %.

Comment le tourisme entrant influencera-t-il les volumes de paiement ?

Les canaux transfrontaliers et touristiques devraient croître à un TCAC de 31,83 % sur la voie de l'objectif gouvernemental de 60 millions de visiteurs.

Qu'est-ce qui freine les petits commerçants dans l'adoption des solutions sans espèces ?

Les frais d'acquisition élevés et les équipements de point de vente obsolètes restent les obstacles les plus importants malgré les programmes de subventions.

Dernière mise à jour de la page le: