Tamaño y Participación del Mercado de E-commerce de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

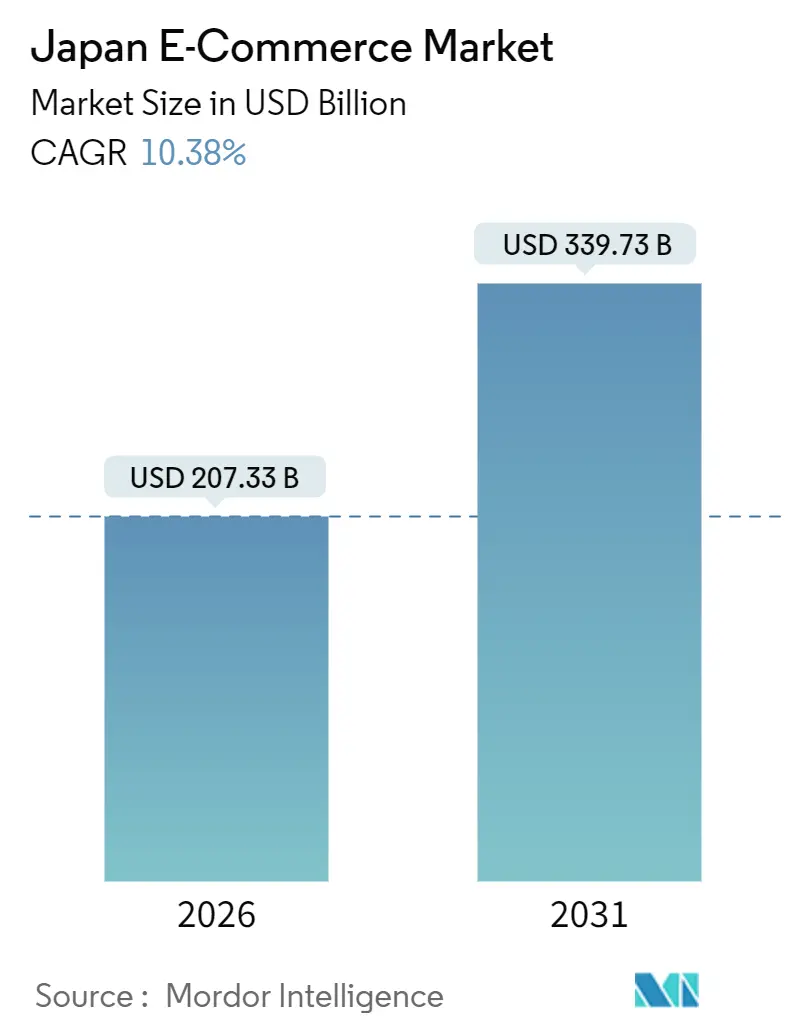

| Tamaño del Mercado (2026) | 207.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 339.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.38% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de E-commerce de Japón por Mordor Intelligence

El tamaño del Mercado de E-commerce de Japón se sitúa en 207,33 mil millones de USD en 2026 y se proyecta que alcance los 339,73 mil millones de USD en 2031, reflejando una sólida CAGR del 10,38%. La migración de los consumidores del efectivo a los pagos digitales, los incentivos gubernamentales que extienden los subsidios sin efectivo hasta 2027 y las redes logísticas capaces de cumplir pedidos en menos de una hora en las principales ciudades están ampliando la base de mercado potencial. Los vientos de cola estructurales incluyen el aumento de la penetración de teléfonos inteligentes entre los adultos mayores, la adopción acelerada de la compra ahora y pago después (BNPL) por parte de las mujeres de la Generación Z, y las inversiones de las plataformas en comercialización con inteligencia artificial generativa que comprimen la navegación y el proceso de pago en una única sesión móvil. La digitalización empresarial va a la zaga de la curva minorista, aunque los incentivos fiscales para la facturación electrónica y los programas de tarjetas de adquisición señalan una importante inflexión futura. El comportamiento competitivo continúa girando en torno a la fidelización al ecosistema: Rakuten combina puntos de lealtad con servicios financieros, Amazon Japan utiliza Prime para asegurar pedidos recurrentes, y Yahoo Japan aprovecha la súper aplicación PayPay para ampliar el compromiso diario.

Conclusiones Clave del Informe

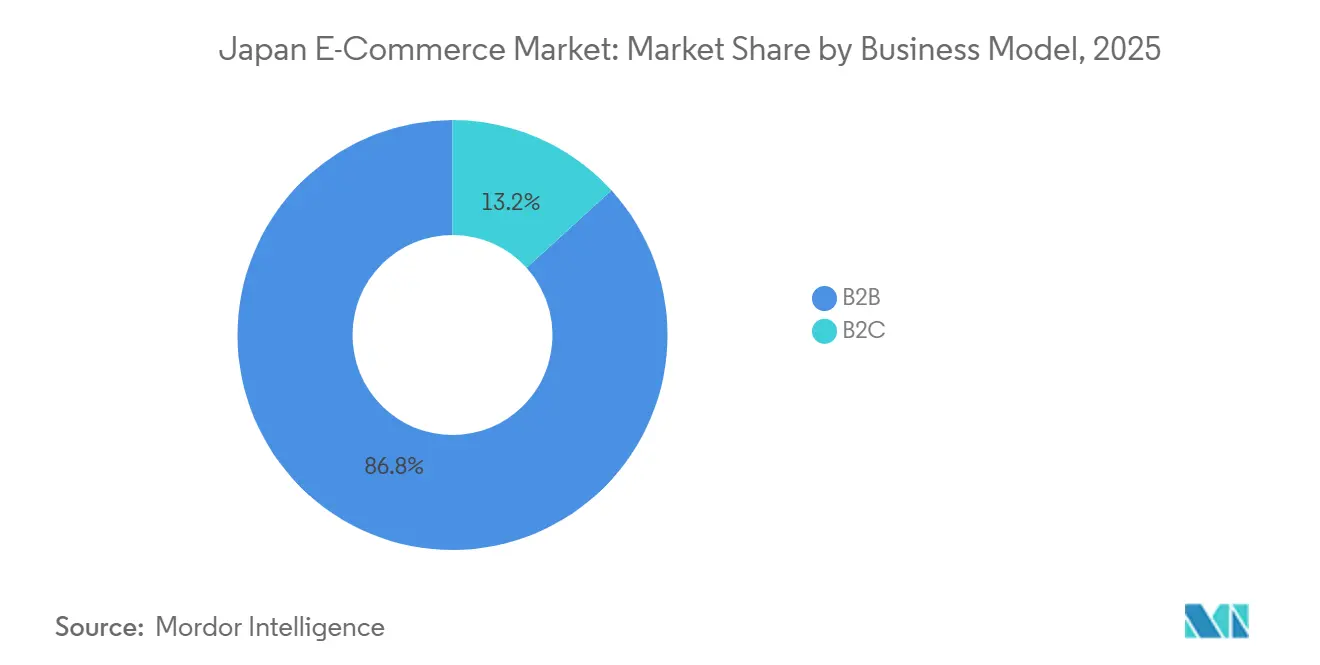

- Por modelo de negocio, las transacciones de empresa a consumidor capturaron el 86,76% de la participación del Mercado de E-commerce de Japón en 2025, mientras que se proyecta que las adquisiciones de empresa a empresa escalen a una CAGR del 12,03% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes generaron el 64,76% del valor de las transacciones en 2025 y se prevé que avancen a una CAGR del 11,48% hasta 2031, superando a las computadoras de escritorio y portátiles.

- Por método de pago, las tarjetas de crédito y débito retuvieron el 66,87% de la participación del gasto en 2025, incluso cuando las billeteras digitales se expanden a una CAGR del 13,53% hasta 2031, impulsadas por la vinculación de PayPay con Google Wallet en octubre de 2025.

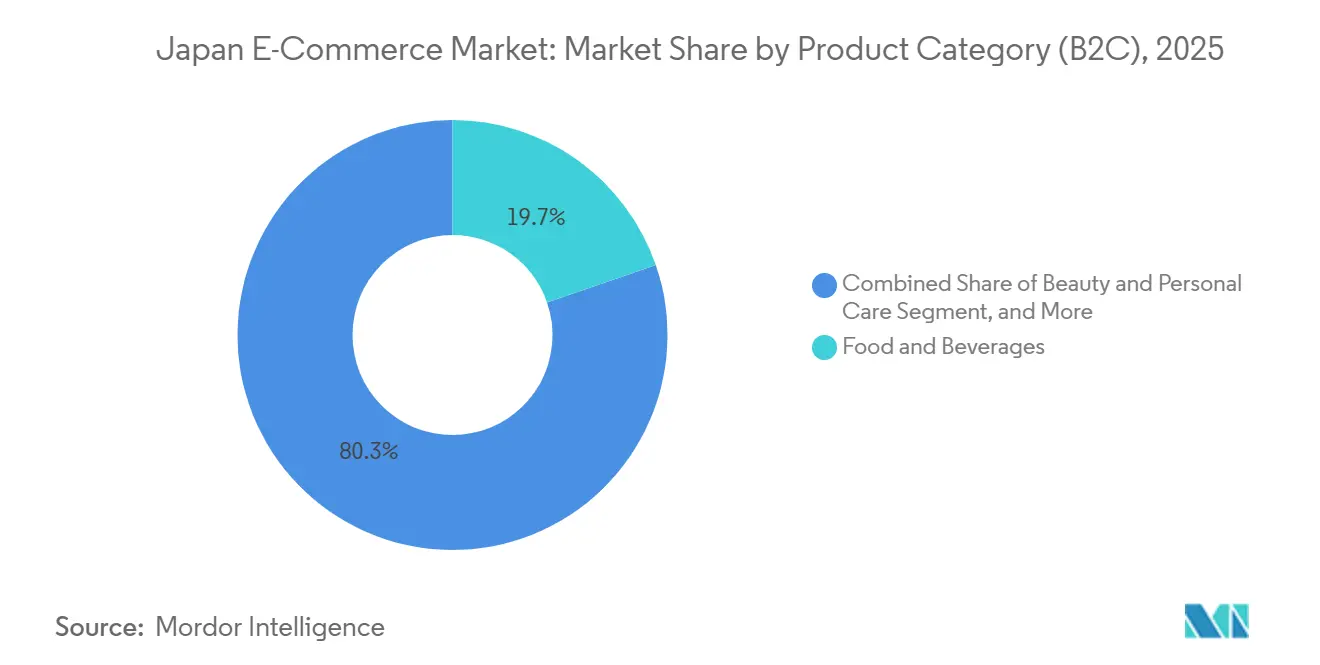

- Por categoría de producto, alimentos y bebidas lideró con el 19,7% del tamaño del Mercado de E-commerce de Japón en 2025, mientras que belleza y cuidado personal es la de mayor crecimiento con una CAGR del 10,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de E-commerce de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del Gasto Digital de la Economía de la Tercera Edad en Prefecturas Urbanas | +2.1% | Tokio, Osaka, Nagoya | Mediano plazo (2-4 años) |

| Consolidación de Redes de Entrega Hiperlocal en 1 Hora en Tokio y Osaka | +1.8% | Tokio y Osaka, extensión a Fukuoka | Corto plazo (≤ 2 años) |

| Extensión del Subsidio Sin Efectivo del Gobierno hasta 2027 | +1.5% | A nivel nacional, mayor en áreas urbanas | Corto plazo (≤ 2 años) |

| Auge en la Monetización del Comercio dentro de Videojuegos y en Transmisiones en Vivo | +1.3% | A nivel nacional, cohortes que priorizan el móvil | Mediano plazo (2-4 años) |

| Rápida Adopción de BNPL entre Mujeres de la Generación Z | +1.2% | Concentraciones de juventud urbana | Corto plazo (≤ 2 años) |

| Incentivos Fiscales Corporativos para Plataformas de Adquisición Electrónica B2B | +0.9% | Prefecturas de alta densidad empresarial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto Digital de la Economía de la Tercera Edad en Prefecturas Urbanas

El segmento demográfico de mayores de 65 años de Japón alcanzó el 29,3% de la población en 2024, aunque el uso de internet entre los adultos mayores escaló hasta el rango de mediados de los 80% en Tokio, Osaka y Nagoya. La navegación asistida por voz, las cuentas vinculadas a familiares y las ventanas de entrega en el mismo día diseñadas en torno a los horarios de los jubilados han eliminado la fricción de usabilidad. El ahorro familiar promedio de 24,3 millones de JPY (162.000 USD) combinado con una menor sensibilidad al precio significa que cada nuevo adoptante adulto mayor genera un mayor valor de vida que las cohortes más jóvenes. Los minoristas están rediseñando el proceso de pago móvil en un flujo de tres toques y añadiendo módulos de gestión de recetas para suplementos de salud, ampliando así el Mercado de E-commerce de Japón más allá de los usuarios tradicionales con conocimientos tecnológicos. Los programas de fidelización de plataformas que permiten a los miembros de la familia acumular puntos conjuntamente estimulan aún más el gasto discrecional. El resultado es un volumen incremental en lugar de una sustitución de canales, lo que aumenta la densidad de ingresos en las prefecturas metropolitanas y mejora la economía de las rutas logísticas.

Consolidación de Redes de Entrega Hiperlocal en 1 Hora en Tokio y Osaka

Los centros de microabastecimiento a menos de 3 km de los densos núcleos residenciales sustentan ahora las entregas de comestibles y artículos de conveniencia en una hora. Las preferencias de entrega el mismo día o al día siguiente para comestibles en línea en Tokio aumentaron al 62% en 2025, una ganancia de 14 puntos en tres años.[1]Banco de Japón, "Informe de Tendencias de Pago 2025," boj.or.jp Uber Eats, Wolt y DoorDash fidelizan a los clientes agrupando exclusivas de tiendas oscuras, mientras que Rakuten Seiyu Netsuper defiende su cuota con líneas de preparación automatizadas en los almacenes traseros de supermercados tradicionales. La introducción en 2025 por parte de Yamato Transport Co., Ltd. de vuelos de carga entre Haneda y centros regionales fue una cobertura directa contra la escasez de conductores y simultáneamente permitió reabastecimientos más rápidos para estos nodos urbanos. A medida que crece la densidad localizada, la diferenciación del nivel de servicio eclipsa la competencia en precios, elevando las barreras de entrada y alargando la ventana de vida del cliente para los operadores establecidos.

Extensión del Subsidio Sin Efectivo del Gobierno hasta 2027

El Ministerio de Economía, Comercio e Industria mantuvo en vigor los reembolsos de puntos del 5-30% hasta 2027, sosteniendo un viento de cola fiscal para la adopción de billeteras QR. Las tasas de pago sin efectivo siguen por debajo del objetivo del 80%, aunque la continuidad del subsidio tranquiliza a las plataformas de que el gasto en adquisición se traducirá en una retención duradera en lugar de una rotación impulsada por incentivos. Las menores tasas de intercambio para los pequeños comerciantes acortan los períodos de recuperación de la inversión en terminales sin contacto, acelerando la aceptación de la larga cola que alimenta el ciclo virtuoso del Mercado de E-commerce de Japón. La política también impulsa a los proveedores de billeteras a profundizar la integración de la lealtad, fomentando transacciones repetidas que elevan los ingresos medios por usuario. En conjunto, la extensión del subsidio convierte la disposición latente en gasto digital real, empujando tanto a los consumidores como a los microcomercianets más allá del umbral de hesitación.

Auge en la Monetización del Comercio dentro de Videojuegos y en Transmisiones en Vivo

Las compras dentro de aplicaciones de juegos móviles totalizaron 11 mil millones de USD en 2025, equivalente a 807 USD por jugador de pago, cinco veces el promedio de Asia-Pacífico.[2]Sensor Tower, "Informe del Mercado de Juegos Móviles de Japón 2024," sensortower.com La Ley de Promoción de la Competencia en Software para Teléfonos Inteligentes de 2024 redujo las comisiones de las plataformas, permitiendo a los editores incorporar tiendas propias. Los estudios de videojuegos ahora venden skins exclusivos combinados con mercancía física, fusionando el fandom y el comercio minorista en un único microecosistema. El crecimiento paralelo del comercio en transmisión en vivo a través de 17Live y Mercari Shops capta a los consumidores que tratan el entretenimiento como descubrimiento. Dado que estos canales se sitúan antes de los recorridos estándar basados en búsquedas, amplían el valor bruto de la mercancía sin canibalizar las categorías existentes. El efecto neto añade cohortes más jóvenes, orientadas al entretenimiento, al Mercado de E-commerce de Japón, diversificando los flujos de ingresos y diluyendo la dependencia de la publicidad de banners tradicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Mano de Obra Logística Más Allá de 2026 (El "Problema de 2024" de Yamato) | -1.4% | A nivel nacional, agudo en corredores rurales | Mediano plazo (2-4 años) |

| Costos de Cumplimiento de la Ley de Comercio Justo en Plataformas Digitales | -0.8% | A nivel nacional, plataformas establecidas | Corto plazo (≤ 2 años) |

| Preferencia Persistente por el Pago contra Entrega entre Compradores Rurales | -0.6% | Prefecturas rurales | Largo plazo (≥ 4 años) |

| Infraestructura de TI Obsoleta de los Vendedores Pymes | -0.5% | Concentraciones de pymes a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Logística Más Allá de 2026 (El "Problema de 2024" de Yamato)

Los límites anuales de horas extra para conductores, fijados en 960 horas a partir de abril de 2024, han restringido la capacidad de manejo de paquetes, obligando a Yamato Transport Co., Ltd. a rechazar cargas en temporada alta y a elevar las tarifas comerciales en dos dígitos. El cuarenta por ciento de los conductores ya supera los 50 años, mientras que las clases de reclutamiento se reducen año tras año, creando un déficit estructural que repercute en los costos de cumplimiento. Los transportistas de paquetes priorizan las rutas urbanas de alta densidad, dejando a las prefecturas rurales expuestas a plazos de entrega más largos que enfrían los volúmenes de pedidos. Las plataformas que experimentan con vuelos de carga y corredores de entrega autónomos pueden mitigar los peores impactos, pero la escasez de mano de obra sigue siendo un lastre a mediano plazo para los niveles de servicio y los márgenes dentro del Mercado de E-commerce de Japón.

Costos de Cumplimiento de la Ley de Comercio Justo en Plataformas Digitales

Amazon Japan, Rakuten y Yahoo Japan fueron designadas como plataformas de gran escala en mayo de 2024, lo que desencadenó la divulgación obligatoria de la lógica de clasificación en búsquedas, los mecanismos de resolución de disputas y las métricas de los vendedores. La presentación del ejercicio fiscal de Rakuten muestra 2.800 millones de JPY (18,7 millones de USD) en gastos de cumplimiento normativo incrementales. Los competidores más pequeños carecen de tales presupuestos, aunque también deben cumplir los requisitos de transparencia una vez que superan los umbrales de transacción, lo que efectivamente endurece las barreras de entrada. La regulación desvía los recursos de ingeniería de la innovación de funciones hacia la documentación de auditorías, amortiguando la experimentación y alargando los ciclos de producto. A corto plazo, estos costos erosionan la expansión de márgenes que de otro modo fluiría de las eficiencias de escala dentro del Mercado de E-commerce de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: La Adquisición Empresarial va a la Zaga de la Madurez del Consumidor

La actividad de empresa a consumidor representó el 86,76% del valor de las transacciones en 2025, consolidando su liderazgo tras décadas de inversión en plataformas. A pesar de este dominio, se prevé que los flujos de empresa a empresa aumenten a una CAGR del 12,03% hasta 2031, la más alta de cualquier modelo dentro del Mercado de E-commerce de Japón. MonotaRO Co., Ltd. registró 288.100 millones de JPY (1,92 mil millones de USD) en ventas en 2024, aunque aún capturó menos del 3% del universo más amplio de mantenimiento, reparación y operaciones, revelando un enorme espacio en blanco fuera de línea.[3]MonotaRO Co., "Informe de Valores del Ejercicio Fiscal 2024," monotaro.com Las integraciones de sistemas de adquisición aumentaron un 27,9%, lo que indica que los fabricantes medianos ahora conectan catálogos electrónicos directamente a los flujos de trabajo de ERP, reduciendo drásticamente la entrada manual de datos. La iniciativa de Rakuten Card de marzo de 2025 para captar 1.100 billones de JPY (7,33 billones de USD) en gasto corporativo subraya el giro estratégico hacia los pagos empresariales. A medida que entran en vigor los incentivos fiscales para la facturación electrónica, las adquisiciones digitalizadas están destinadas a inclinar la combinación de ingresos, expandiendo el tamaño del Mercado de E-commerce de Japón al tiempo que comprimen los errores de procesamiento.

El potencial alcista está moderado por la inercia cultural en el gasto indirecto, donde persisten los pedidos por fax. Sin embargo, las fuerzas macroeconómicas, los informes de descarbonización corporativa y los mandatos de trazabilidad de la cadena de suministro, requieren registros de auditoría digitales, lo que indirectamente empuja a las empresas hacia las vías de adquisición electrónica. Los proveedores de servicios ahora agrupan análisis de gasto con paneles de cumplimiento normativo, convirtiendo la adopción de plataformas en una cobertura de gobernanza. Combinado con los inminentes problemas de sucesión en los pequeños fabricantes, donde la fluidez digital es un criterio de contratación, el e-commerce empresarial ha pasado de ser opcional a inevitable. En consecuencia, la asignación de capital dentro de las plataformas líderes ahora equilibra la retención de consumidores con movimientos agresivos hacia las categorías industriales, redefiniendo las prioridades competitivas en todo el Mercado de E-commerce de Japón.

Por Tipo de Dispositivo (B2C): El Diseño para Móvil Primero Desbloquea Usuarios Incrementales

Los teléfonos inteligentes representaron el 64,76% del valor de las transacciones de 2025 y se proyecta que crezcan un 11,48% anual, expandiendo tanto la participación como el gasto total. Los adultos mayores que adoptan la búsqueda asistida por voz y la Generación Z que trata los teléfonos como su computadora principal sustentan este auge. El papel de las computadoras de escritorio se está reduciendo a compras de alta consideración, como la electrónica premium, donde el espacio en pantalla facilita la comparación de características. Los dispositivos habilitados por voz y los dispositivos portátiles comienzan a registrar volúmenes significativos, ayudados por la autenticación de pagos en lenguaje natural. Las herramientas de prueba virtual con inteligencia artificial generativa aceleran la conversión móvil al comprimir los pasos de descubrimiento y compra en una única interacción. El lanzamiento de Perfect Corp. en mayo de 2025 redujo las tasas de devolución de moda en un 18% entre los primeros adoptantes.[4]Perfect Corp., "Lanzamiento de Prueba de Ropa con IA Generativa," perfectcorp.com Estas ganancias se traducen directamente en el valor bruto de la mercancía, elevando el tamaño del Mercado de E-commerce de Japón para las ventas originadas en dispositivos móviles.

Las prioridades de inversión ahora enfatizan la experiencia de usuario optimizada para el pulgar, el inicio de sesión biométrico y la reducción de la latencia para superar el umbral de abandono de cinco segundos. Las mejoras paralelas en los sitios de escritorio se centran en superposiciones de realidad aumentada para artículos de alto valor, preservando la relevancia donde la fidelidad visual importa. El beneficio estratégico es un embudo más amplio: los adultos mayores previamente fuera de línea se incorporan a través de interfaces móviles simplificadas, mientras que los usuarios más jóvenes profundizan su compromiso a través de tiendas vinculadas a redes sociales. Esta expansión en dos frentes refuerza la primacía del móvil sin amputar los flujos de ingresos de escritorio dentro del Mercado de E-commerce de Japón.

Por Método de Pago (B2C): Las Billeteras Digitales Ganan Participación a Través de la Integración en la Súper Aplicación

Las tarjetas retuvieron una participación de pago del 66,87% en 2025, aunque las billeteras digitales crecen un 13,53% anual, impulsadas por la integración de PayPay en Google Wallet en octubre de 2025. PayPay procesó 7.460 millones de transacciones en 2024 y cuenta con más de 60 millones de usuarios, convirtiendo la frecuencia de transacciones en lugar de la adquisición de usuarios en el campo de batalla central.[5]PayPay Corp., "Comunicado de Prensa Corporativo," about.paypay.ne.jp Los proveedores de billeteras gamifican el gasto cotidiano mediante reembolsos instantáneos y loterías de puntos, consolidando los ciclos de hábito. El BNPL, aunque más pequeño, supera a todos los demás métodos entre las mujeres de la Generación Z, complementando las categorías de moda y belleza donde los valores medios de los pedidos superan los presupuestos discrecionales mensuales. La orientación de la Agencia de Servicios Financieros de 2025 exige verificaciones de ingresos solo por encima de los 50.000 JPY (333 USD), preservando la facilidad de incorporación. Las caídas en el pago contra reembolso son lentas pero observables, limitadas principalmente a las prefecturas rurales donde la aceptación en el punto de venta sigue siendo escasa.

La economía de las plataformas gira en torno a la reducción del intercambio: las billeteras QR cuestan menos a los comerciantes que las vías de tarjetas, lo que los alienta a promover el uso de billeteras. Los ecosistemas de lealtad inclinan aún más la balanza, con puntos ganados en el gasto con billetera canjeables dentro de ciclos de estilo de vida más amplios, reforzando la fidelización. A medida que convergen la adopción por parte de comerciantes y consumidores, las billeteras digitales acelerarán la rotación y comprimirán los ciclos de liquidación, ampliando la participación del Mercado de E-commerce de Japón para los pagos sin tarjeta.

Por Categoría de Producto (B2C): Belleza Supera a Alimentos gracias a la Innovación en Realidad Aumentada

Los alimentos y bebidas retuvieron la mayor porción del gasto de los consumidores en 2025 debido a la alta frecuencia de compra y al auge de la entrega de comestibles en una hora. Oisix ra daichi Inc. sola registró 256.010 millones de JPY (1,71 mil millones de USD) en ingresos de los últimos doce meses, fortalecida por los kits de comida por suscripción. Rakuten Seiyu Netsuper, integrado en el ecosistema de puntos de Rakuten, reporta costos de adquisición de clientes por debajo de los competidores independientes, validando la sinergia omnicanal. A pesar del liderazgo, la compra de comestibles en línea aún representa menos del 5% del gasto total en comestibles, lo que implica un enorme margen de crecimiento que fortalecerá la contribución del segmento de alimentos al tamaño del Mercado de E-commerce de Japón hasta 2031.

La belleza y el cuidado personal avanzan a una CAGR del 10,76%, la más rápida de todos los grupos de productos. El programa Mirai Shift NIPPON 2025 de Shiseido apunta a una proporción digital del 30%, aprovechando las herramientas virtuales de análisis de piel. La plataforma @cosme de istyle cuenta con 16,6 millones de usuarios activos mensuales, proporcionando prueba social que amplifica la visibilidad de las marcas pequeñas. Las pruebas virtuales con realidad aumentada y la combinación de tonos con IA reducen las tasas de devolución, elevando el tamaño de las cestas y reforzando el atractivo de la categoría entre los usuarios de BNPL de la Generación Z. La electrónica, la moda y el mobiliario muestran trayectorias mixtas: la electrónica se eleva en los ciclos de lanzamiento, la moda cabalga el impulso del comercio social, mientras que el crecimiento del mobiliario está limitado por la logística de artículos pesados. No obstante, las herramientas de configuración con realidad aumentada en el mobiliario apuntan a un potencial alcista futuro una vez que se resuelva la fricción de las políticas de devolución, sentando las bases para un crecimiento diversificado de categorías dentro del Mercado de E-commerce de Japón.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Tokio, Osaka y Nagoya generaron aproximadamente el 68% del valor de las transacciones en 2025, a pesar de representar el 52% de la población. La infraestructura superior, las zonas de entrega en una hora, la densa aceptación de pagos y la cobertura 5G comprimen la fricción del comprador. La penetración de internet en los hogares de Tokio alcanzó el 91,4% en 2024 frente al 78,6% en las zonas rurales.[6]Ministerio de Asuntos Internos y Comunicaciones, "Libro Blanco sobre Información y Comunicaciones 2024," soumu.go.jp Los compradores rurales se aferran al pago contra reembolso, lo que aumenta la tensión sobre el capital de trabajo y complica la logística inversa. Los transportistas que lidian con la escasez de conductores ya evitan las rutas de baja densidad, ampliando la brecha digital urbano-rural dentro del Mercado de E-commerce de Japón.

La alta densidad de entrega hiperlocal en Tokio y Osaka se apoya en activos de microcumplimiento y redes de transportistas que prometen ventanas de menos de una hora. El Banco de Japón registró una preferencia del 62% por la entrega de comestibles en el mismo día en Tokio en 2025, frente al 48% de tres años antes. Fukuoka emerge como campo de pruebas para tiendas oscuras automatizadas, señalando la difusión más allá de las mayores metrópolis. Los mercados urbanos, por tanto, pasan del crecimiento por adquisición de usuarios a la expansión de la frecuencia de pedidos, mientras que los mercados rurales siguen limitados en volumen por la economía logística.

Los flujos transfronterizos añaden una capa geográfica adicional. Rakuten Ichiba se abrió a los vendedores de Singapur en julio de 2025, enriqueciendo la diversidad de productos e importando patrones de demanda del Sudeste Asiático. La aplicación global de Mercari desbloquea el apetito extranjero por artículos vintage japoneses, convirtiendo a los hogares rurales en exportadores. La agresiva entrada de Shein suscitó debate sobre los impuestos de importación en paquetes de bajo valor. El piloto de e-commerce de TikTok de abril de 2025 internacionaliza aún más la exposición de los compradores, mezclando contenido social con infraestructura transaccional. La geografía, por tanto, moldea las palancas competitivas, con la densidad urbana favoreciendo la diferenciación de servicios y los canales transfronterizos introduciendo nuevas dinámicas de surtido en todo el Mercado de E-commerce de Japón.

Panorama Competitivo

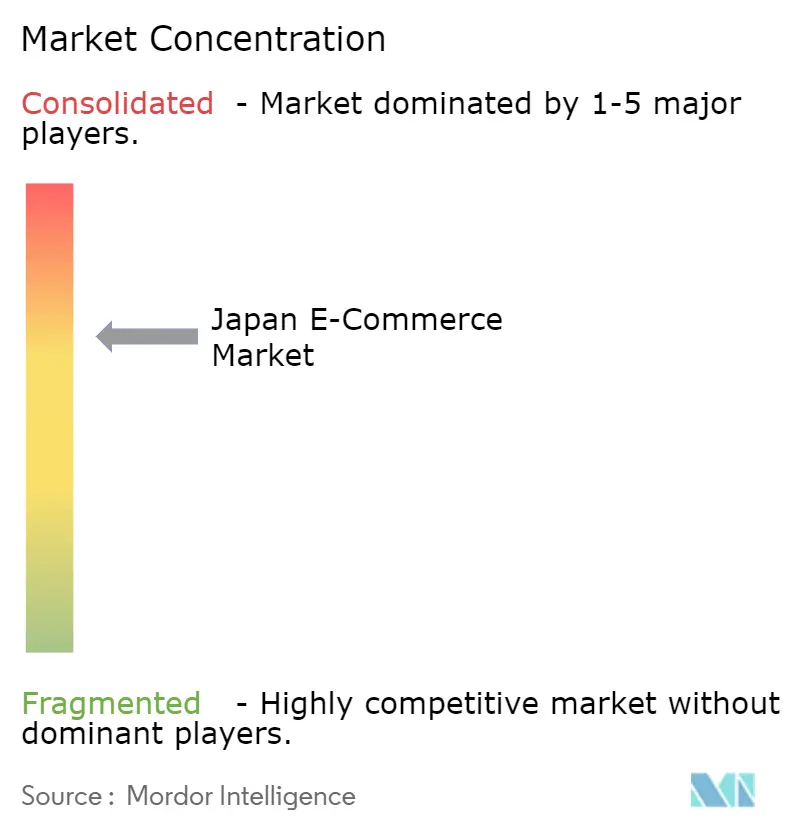

Rakuten Group, Amazon Japan y Yahoo Japan controlaron conjuntamente un estimado del 55-60% del valor bruto de la mercancía de los consumidores en 2025, otorgando al Mercado de E-commerce de Japón un perfil de concentración moderada. El ecosistema de Rakuten abarca e-commerce, fintech, telefonía móvil y medios digitales, atrayendo más de 100 millones de identificaciones de usuario y 44 millones de usuarios activos mensuales; el valor bruto de la mercancía de e-commerce alcanzó los 6,1 billones de JPY (40,7 mil millones de USD) en los doce meses hasta marzo de 2025. Amazon Japan aprovecha la logística global y los beneficios de Prime, incluida la transmisión de video, para impulsar las renovaciones, mientras que Yahoo Japan anida tiendas dentro de la billetera PayPay, convirtiendo los datos de pagos en ofertas personalizadas. Los campeones verticales como ZOZO Inc. (ZOZOTOWN) dominan la moda y adquirieron la empresa británica Lyst por 154 millones de USD en abril de 2025 para impulsar el descubrimiento transfronterizo. MonotaRO Co., Ltd. lidera los suministros industriales, y Oisix ra daichi Inc. captura nichos de comestibles orgánicos, ambos reforzando la estrategia de profundidad de categoría.

El modelo de recomercio de Mercari, Inc. ilustra el potencial disruptivo: el valor bruto de la mercancía transfronteriza del ejercicio fiscal 2025 alcanzó los 90.000 millones de JPY (600 millones de USD), una expansión de 15 veces en tres años. La suite de inteligencia artificial generativa de Perfect Corp. se convirtió en un módulo de integración obligatoria para los minoristas de ropa que buscan menores tasas de devolución, lo que indica que las asociaciones tecnológicas son un foso emergente. La carga regulatoria derivada de la Ley de Comercio Justo eleva los costos fijos de cumplimiento, reforzando involuntariamente el dominio de los actores establecidos. Sin embargo, los nuevos participantes en el comercio social, como TikTok, amenazan los embudos tradicionales basados en búsquedas, lo que sugiere que el tablero competitivo sigue siendo fluido. Las inversiones estratégicas ahora enfatizan la capacidad transfronteriza, la comercialización impulsada por IA y los ecosistemas de súper aplicaciones, cada uno una palanca para capturar participación incremental en el Mercado de E-commerce de Japón.

Líderes de la Industria de E-commerce de Japón

-

Rakuten Group, Inc.

-

Mercari, Inc.

-

Amazon Japan G.K.

-

Yahoo Japan Corporation

-

DMM.com LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Google Wallet completó un despliegue por fases que permite a los viajeros japoneses pasar por los torniquetes de transporte utilizando saldos de PayPay, cerrando la brecha entre la movilidad diaria y el uso de la billetera minorista.

- Octubre de 2025: PayPay, au PAY, d Payment y Rakuten Pay se pusieron en marcha en Google Wallet, permitiendo a los usuarios almacenar múltiples billeteras en una sola interfaz.

- Septiembre de 2025: Mercari, Inc. lanzó su Aplicación Global, permitiendo a los compradores en el extranjero acceder directamente a artículos de segunda mano japoneses.

- Julio de 2025: Tencent Cloud se asoció con forGIFT para implementar pruebas virtuales con realidad aumentada en 50 marcas de ropa.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de comercio electrónico de Japón como todas las transacciones en línea, B2C, B2B y C2C, realizadas a través de dispositivos habilitados para Internet, expresadas en valor bruto de las mercancías (USD). La valoración incluye pedidos nacionales y transfronterizos entrantes de bienes físicos y servicios digitales de pago liquidados a través de tarjetas, monederos, BNPL, transferencia bancaria o contra reembolso.

Exclusión del ámbito de aplicación: el gasto en juegos dentro de la aplicación, los márgenes por la venta de entradas y los ingresos por publicidad en el mercado quedan fuera de este estudio.

Segmentación

-

Por Modelo de Negocio

- B2C

- B2B

-

Por Tipo de Dispositivo (B2C)

- Teléfono Inteligente / Móvil

- Escritorio y Portátil

- Otros Tipos de Dispositivos

-

Por Método de Pago (B2C)

- Tarjetas de Crédito y Débito

- Billeteras Digitales

- Compra Ahora Paga Después (BNPL)

- Otros Métodos de Pago

-

Por Categoría de Producto (B2C)

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda e Indumentaria

- Alimentos y Bebidas

- Muebles y Hogar

- Juguetes, Bricolaje y Medios de Comunicación

- Otras Categorías de Productos

Metodología de investigación detallada y validación de datos

Investigación primaria

Hablamos con directores de mercados, integradores logísticos y ejecutivos de sistemas de tarjetas en Kanto, Kansai y Kyushu.

Sus datos sobre el valor de la cesta de la compra, el porcentaje de compras realizadas a través del móvil y las limitaciones de cumplimiento sirvieron para calibrar varios supuestos del modelo.

Investigación documental

Para dimensionar la demanda transfronteriza, nuestro equipo comenzó con fuentes públicas de primer nivel, como la encuesta del METI sobre la CE para el año fiscal 2023, las tablas de gastos de los hogares de la Oficina de Estadística, las estadísticas de pagos del Banco de Japón y los flujos de importación de UN Comtrade. Los libros blancos de JADMA y los trabajos revisados por expertos sobre costes de última milla completaron los datos de comportamiento.

Para validar la concentración de minoristas, recurrimos a D&B Hoovers para las divisiones comerciales y a Dow Jones Factiva para el flujo de operaciones, mientras que los archivos de la empresa, los informes de los inversores y los portales de noticias respetados llenaron los vacíos de acontecimientos recientes. Las fuentes enumeradas son ilustrativas; muchas otras referencias abiertas y de pago sirvieron de base a nuestro análisis documental.

Dimensionamiento y previsión del mercado

La elaboración descendente comenzó con los totales en yenes de METI para B2C, B2B y C2C, convertidos a USD utilizando el tipo de cambio medio anual, y recortados para los elementos fuera del alcance. Los totales se comprobaron y ajustaron mediante comprobaciones ascendentes seleccionadas, muestreos de roll-ups de GMV de plataformas y divulgaciones de volumen de proveedores de pago. Los principales impulsores de nuestra previsión ARIMA con entradas exógenas incluyen la penetración de smartphones, la renta disponible per cápita, el volumen de transacciones con tarjeta, el crecimiento de la capacidad de paquetería y la propensión al gasto transfronterizo. Las bandas de escenarios reflejan la escasez de mano de obra o las perturbaciones de la política fiscal.

Ciclo de validación y actualización de datos

Dos analistas revisan cada cifra; las desviaciones superiores al ±5 % provocan nuevas auditorías de las fuentes.

Actualizamos el conjunto de datos cada año y publicamos actualizaciones provisionales cuando las oscilaciones del tipo de cambio, las reformas fiscales o las fusiones y adquisiciones importantes alteran materialmente la base de referencia.

Por qué la base de comercio electrónico de Mordor en Japón es fiable

Las estimaciones publicadas difieren porque los proveedores varían la mezcla de segmentos, el tratamiento FX y la cadencia de actualización. Señalamos estas realidades para que los clientes puedan saber exactamente qué hay dentro de nuestros totales.

Principales factores de desviación: algunos estudios sólo hacen un seguimiento del comercio minorista B2C, otros incluyen las microtransacciones de juego en el VGM y varios congelan los tipos de cambio en el momento de la publicación del informe. Mordor revisa anualmente las señales macro y micro, lo que reduce la desviación.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 186.900 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 206.800 MILLONES DE DÓLARES (2025) | Consultoría global A | Excluye C2C, instantánea FX de un solo día |

| USD 258,0 B (2024) | Asociación sectorial B | Incluye el gasto en contenidos digitales y juegos |

| USD 195 B (2024) | Consultoría regional C | Cobertura B2B parcial, base FX de cinco años |

Estas comparaciones demuestran que nuestra disciplinada selección del ámbito de aplicación, la validación iterativa y la transparencia de las variables proporcionan una base de referencia equilibrada y reproducible para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de E-commerce de Japón en 2026?

Está valorado en USD 207,33 mil millones y va camino de alcanzar USD 339,73 mil millones en 2031.

¿Cuál es la CAGR proyectada para el sector minorista en línea de Japón?

Se prevé que la tasa de crecimiento anual compuesta sea del 10,38% entre 2026 y 2031.

¿Qué método de pago está ganando mayor participación entre los compradores japoneses?

Las billeteras digitales se expanden más rápido, registrando una CAGR del 13,53% hasta 2031, impulsadas por la vinculación de PayPay con Google Wallet en octubre de 2025.

¿Por qué es importante el comercio electrónico de empresa a empresa en Japón?

Se espera que la adquisición B2B crezca un 12,03% anual hasta 2031 porque la mayoría de los materiales indirectos aún se adquieren fuera de línea, dejando un enorme margen para la digitalización.

¿Qué papel juega la entrega en una hora en el impulso de las ventas?

El cumplimiento hiperlocal en Tokio y Osaka ha desplazado la competencia hacia la diferenciación del nivel de servicio, elevando la frecuencia de compras repetidas y el valor del carrito.

¿Cómo influyen las personas mayores en el crecimiento en línea?

Las personas mayores urbanas ahora realizan transacciones en teléfonos inteligentes, incorporando un elevado ahorro familiar y una baja sensibilidad al precio al canal digital, lo que impulsa materialmente el valor de vida del cliente.

Última actualización de la página el: