Taille et parts du marché des serveurs de centres de données au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

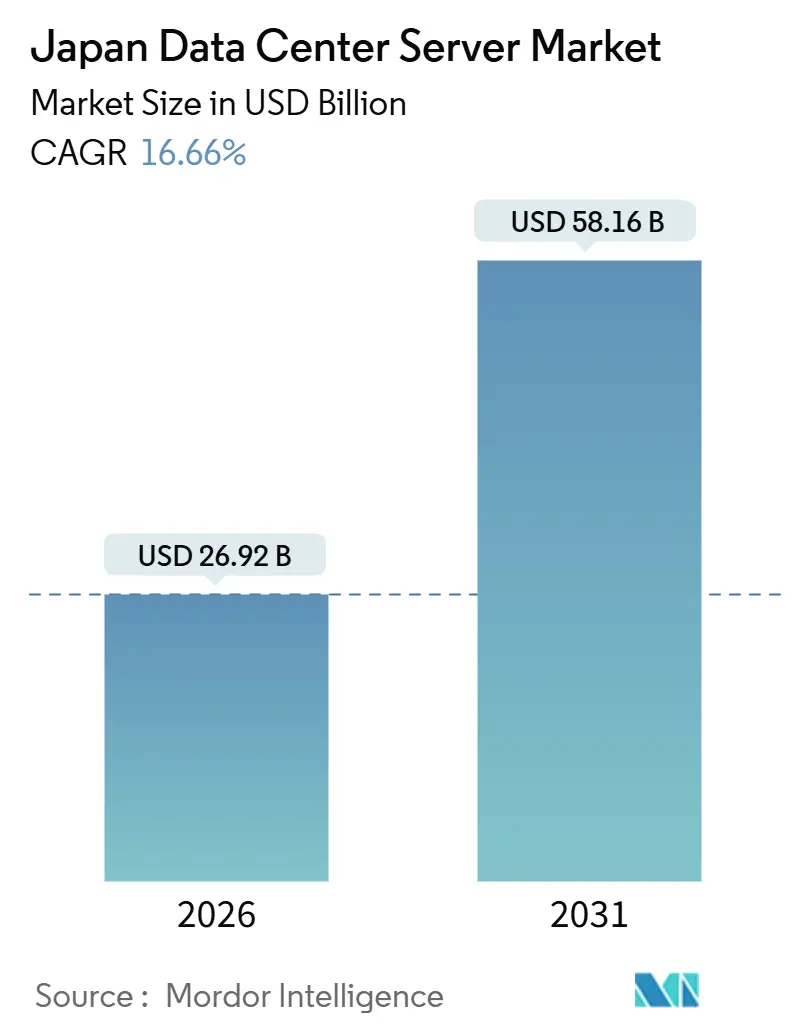

| Taille du Marché (2026) | 26.92 Milliards de dollars |

| Taille du Marché (2031) | 58.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données au Japon par Mordor Intelligence

La taille du marché des serveurs de centres de données au Japon s'établissait à 26,92 milliards USD en 2026 et devrait atteindre 58,16 milliards USD d'ici 2031, en progression à un TCAC de 16,66 %. Les investissements massifs en capital des fournisseurs de cloud hyperscale accélèrent le déploiement de nouveaux serveurs, tandis que les programmes souverains de semi-conducteurs réduisent les délais d'approvisionnement en composants et favorisent l'adoption de puces propriétaires. La densification rapide des baies au-delà de 100 kilowatts, les mandats plus stricts en matière d'efficacité énergétique et la disponibilité croissante d'énergie renouvelable en dehors de Tokyo et d'Osaka redéfinissent les priorités d'investissement. La tension concurrentielle s'intensifie à mesure que les équipementiers mondiaux introduisent des systèmes GPU à refroidissement liquide pour contrer les acteurs domestiques intégrant des processeurs à architecture Arm. Parallèlement, les cas d'usage de l'informatique en périphérie dans l'automatisation des usines intelligentes stimulent la demande de serveurs micro-lames compacts pouvant s'intégrer dans des boîtiers industriels.

Principaux enseignements du rapport

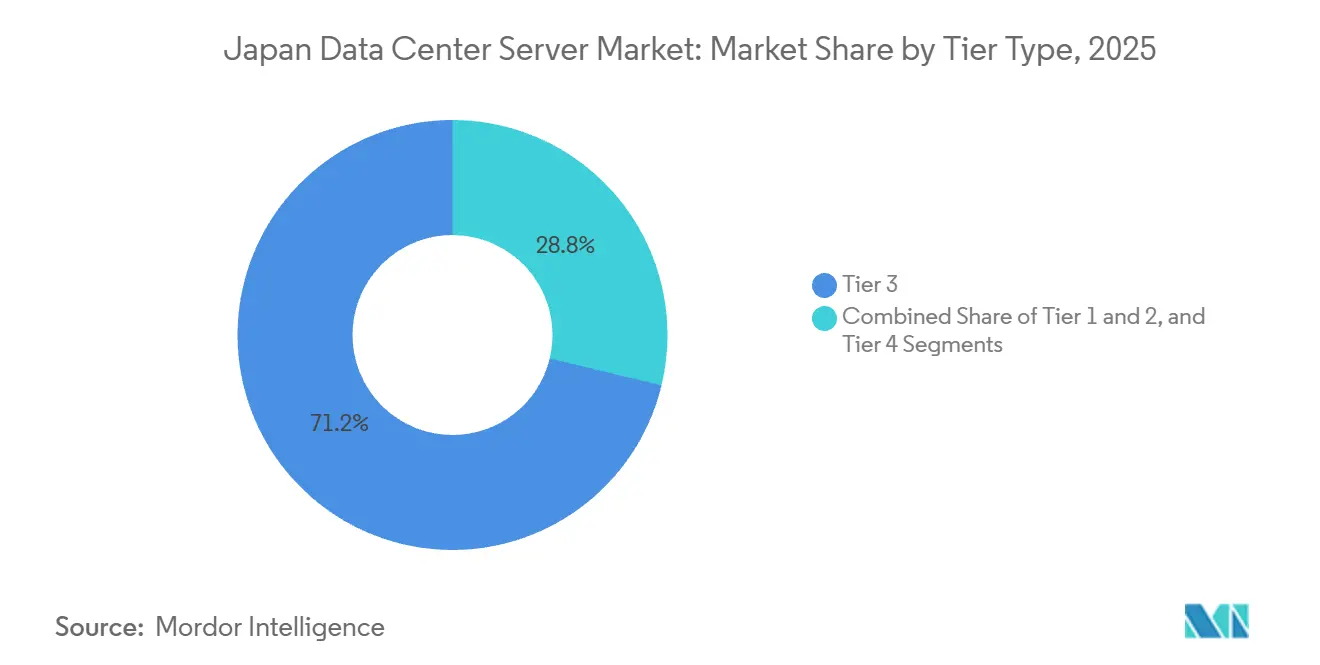

- Par type de niveau, les installations de niveau 3 détenaient 71,24 % des revenus de 2025, tandis que les déploiements de niveau 4 devraient progresser à un TCAC de 17,21 % jusqu'en 2031.

- Par taille de centre de données, les campus hyperscale représentaient 44,54 % de la capacité de 2025 et se développeront à un TCAC de 17,45 % jusqu'en 2031.

- Par type de centre de données, les opérateurs de colocation contrôlaient 56,87 % du chiffre d'affaires de 2025, mais les hyperscalers étendent leurs constructions directes à un TCAC de 17,63 % jusqu'en 2031.

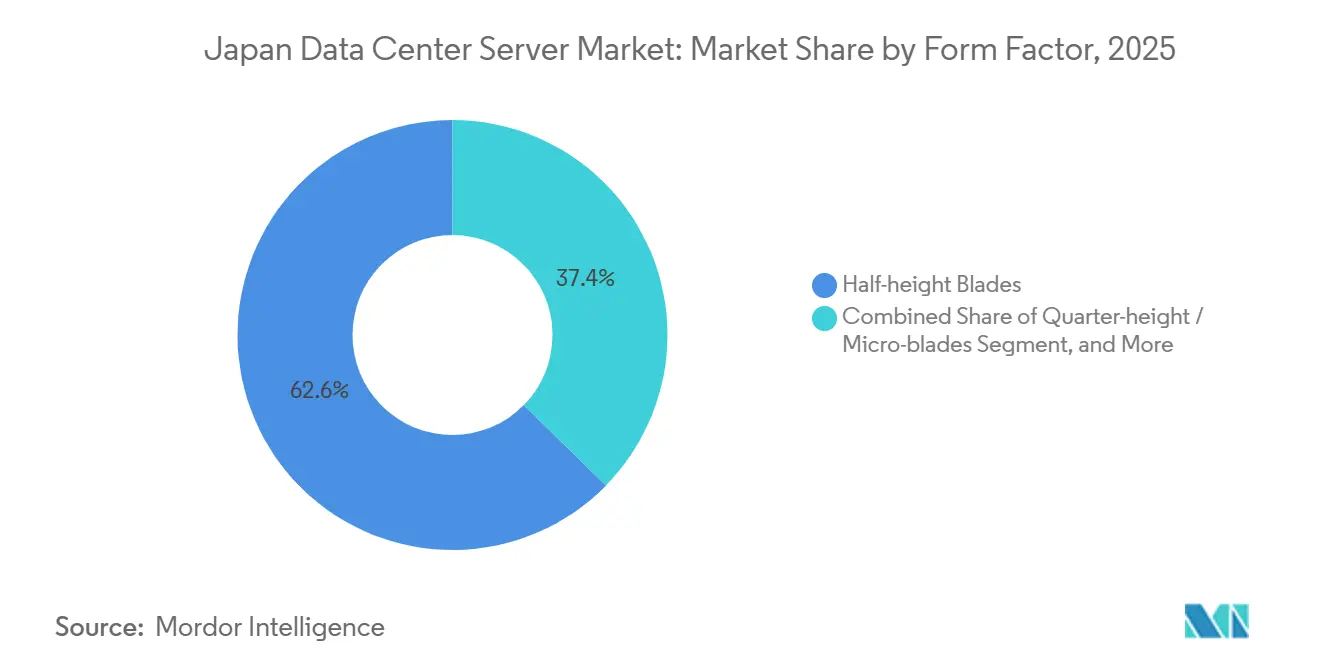

- Par facteur de forme, les lames demi-hauteur représentaient 62,65 % des expéditions de 2025 ; les serveurs quart de hauteur et micro-lames progressent à un TCAC de 17,87 % jusqu'en 2031.

- Par application, les charges de travail d'intelligence artificielle et d'apprentissage automatique représentaient 36,76 % de la demande de 2025, tandis que les segments de virtualisation et de cloud privé progressent à un TCAC de 17,38 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des serveurs de centres de données au Japon

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des installations hyperscale par les géants du cloud américains | +4.5% | National, avec concentration dans le Grand Tokyo, Osaka et les nouveaux clusters d'Hokkaido | Moyen terme (2 à 4 ans) |

| Cycle de renouvellement accéléré vers des serveurs GPU optimisés pour l'IA | +4.2% | National, mené par les régions métropolitaines de Tokyo et d'Osaka | Court terme (≤ 2 ans) |

| Croissance des nœuds d'informatique en périphérie pour le déploiement d'usines intelligentes | +2.8% | National, avec des gains précoces dans les pôles manufacturiers : Aichi, Kanagawa, Shizuoka | Moyen terme (2 à 4 ans) |

| Programmes stratégiques d'autosuffisance en semi-conducteurs | +2.1% | National, ancré à Kumamoto (TSMC) et Hokkaido (Rapidus) | Long terme (≥ 4 ans) |

| Incitations fiscales pour l'efficacité énergétique des centres de données | +1.5% | National, avec une adoption plus élevée dans les préfectures régionales offrant des subventions complémentaires | Moyen terme (2 à 4 ans) |

| Règles obligatoires d'achats verts pour l'informatique gouvernementale | +1.2% | National, piloté par les agences du gouvernement central et les administrations préfectorales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des installations hyperscale par les géants du cloud américains

Amazon Web Services, Microsoft Azure et Oracle ont engagé plus de 26 milliards USD de capital entre 2024 et 2026, éclipsant l'investissement cumulé de la décennie précédente et signalant un pivot vers des zones de disponibilité nationales pour les charges de travail réglementées.[1]Centre de presse AWS, "AWS annonce des projets d'investissement de 15,24 milliards USD au Japon d'ici 2027," amazon.com NTT DATA a répondu avec un programme de construction de 10 milliards USD ciblant environ 1 gigawatt d'ici 2027, tandis qu'EQUINIX a déployé 3 700 armoires sur son site TY15 pour satisfaire la demande croissante d'interconnexion. Mitsui Fudosan et Ares Management ont également financé de grands campus à Kanagawa et à Tokyo. Des cycles de projet plus rapides favorisent les baies modulaires livrées pré-intégrées, permettant un déploiement en 90 jours plutôt qu'en 12 mois, ce qui profite aux fournisseurs disposant d'un assemblage local.

Cycle de renouvellement accéléré vers des serveurs GPU optimisés pour l'IA

Les opérateurs japonais ont installé plus de 10 000 GPU NVIDIA H200 au cours de l'année 2025. Les déploiements notables comprennent le cluster de 1 000 GPU de GMO Internet en mai, l'expansion de 3 072 unités de SAKURA Internet en août, et le superordinateur ABCI 3.0 de 6 128 GPU de l'AIST en janvier. L'inférence d'IA générative pousse la puissance des baies bien au-delà de 100 kilowatts, contraignant les opérateurs à moderniser le refroidissement liquide. Fujitsu et Super Micro Computer ont conclu un accord en avril 2025 pour intégrer le refroidissement liquide direct dans les serveurs PRIMERGY, visant une réduction de 40 % de la consommation d'énergie.[2]Fujitsu Ltd., "Fujitsu et Super Micro Computer annoncent une collaboration sur le refroidissement liquide direct," fujitsu.com L'intervalle de renouvellement se comprime à 2,5 ans à mesure que les entreprises profitent des avantages de l'analytique en temps réel.

Croissance des nœuds d'informatique en périphérie pour le déploiement d'usines intelligentes

NTT Communications et Toshiba ont démontré un contrôleur logique programmable cloud en novembre 2025, réduisant le coût de déploiement de 30 % par rapport aux systèmes de contrôle distribué conventionnels.[3]NTT Communications, "Démonstration d'un contrôleur logique programmable cloud," ntt.com Les pressions démographiques et une population en âge de travailler ayant diminué de 0,6 % par an jusqu'en 2025 poussent les fabricants vers l'inspection visuelle automatisée et la maintenance prédictive. Le campus de phase 3 d'Internet Initiative Japan intègre des baies périphériques de 10 kilowatts dont le démarrage est prévu en 2026. Les micro-lames compactes tolèrant des enveloppes thermiques plus contraintes surpassent désormais les lames demi-hauteur dans les nouveaux nœuds périphériques.

Programmes stratégiques d'autosuffisance en semi-conducteurs

La première usine de fabrication de TSMC à Kumamoto a démarré en décembre 2024 avec 55 000 plaquettes par mois, tandis qu'une deuxième ligne pour les procédés 6 nanomètres sera achevée en 2027, portant la dépense totale à 20 milliards USD. Rapidus, financé par un engagement de 33 milliards USD, vise une production à 2 nanomètres à Hokkaido d'ici 2027 pour retrouver des capacités sur les nœuds avancés. Les usines de fabrication domestiques promettent des délais de livraison plus courts pour les circuits intégrés spécifiques à une application (ASIC) personnalisés, permettant aux hyperscalers de déployer des puces propriétaires qui améliorent l'efficacité énergétique et réduisent le coût total de possession.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés du foncier et de l'énergie dans les régions métropolitaines | -2.3% | Zones métropolitaines du Grand Tokyo, Osaka et Nagoya | Court terme (≤ 2 ans) |

| Risques croissants de délestage du réseau électrique | -1.8% | National, plus aigu dans les zones de service de Tokyo et d'Osaka | Moyen terme (2 à 4 ans) |

| Délais d'approbation environnementale prolongés | -1.1% | National, avec une application plus stricte dans les préfectures urbaines | Moyen terme (2 à 4 ans) |

| Pénurie de talents en maintenance avancée de serveurs | -0.9% | National, concentrée dans les régions disposant d'infrastructures de semi-conducteurs et d'IA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés du foncier et de l'énergie dans les régions métropolitaines

Les coûts de construction des centres de données ont atteint 13,2 millions USD par mégawatt dans le Grand Tokyo en 2024, soit 35 % au-dessus de Singapour, alimentés par la rareté des terrains et les tarifs réseau premium de TEPCO. Les promoteurs répondent en densifiant les empreintes existantes avec des baies à refroidissement liquide et en s'étendant vers Hokkaido et Kyushu, où le foncier est 40 % moins cher et la pénétration des énergies renouvelables dépasse 30 %.

Risques croissants de délestage du réseau électrique

Tokyo Electric Power Company et Kansai Electric Power Company imposent des délais de raccordement pouvant aller jusqu'à 10 ans pour les projets dépassant 10 mégawatts, bloquant des centaines de mégawatts en attente. SoftBank a obtenu une subvention de 30 milliards JPY (200 millions USD) en février 2024 pour construire un site de 50 mégawatts à Tomakomai, Hokkaido, afin de bénéficier des surplus hydroélectriques et éoliens. Les halls modulaires conteneurisés, évolutifs selon la disponibilité progressive de l'énergie, aident les opérateurs à éviter les espaces blancs inactifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : La disponibilité opérationnelle critique redéfinit la composition de l'infrastructure

Les actifs de niveau 3 dominaient la part de marché des serveurs de centres de données au Japon à 71,24 % en 2025, reflet des déploiements de colocation et d'entreprise sensibles aux coûts. Les installations de niveau 4 devraient se développer à un TCAC de 17,21 % à mesure que les banques et les agences gouvernementales exigent une disponibilité de 99,995 %, notamment après le séisme de la péninsule de Noto en 2024. Le lancement du campus TK1 de NEXTDC en 2024 illustre la volonté des locataires de payer des tarifs de location 25 % plus élevés pour une redondance accrue.

Les stratégies des fournisseurs mettent désormais l'accent sur les baies PRIMERGY à refroidissement liquide direct et DLC-2 qui gèrent les densités de 250 kilowatts nécessaires aux clusters GPU. La taille du marché des serveurs de centres de données au Japon pour le niveau 4 est donc en bonne voie pour surpasser la croissance globale. Par ailleurs, les salles de niveau 1 et de niveau 2 continuent de décliner à mesure que les entreprises se regroupent dans des hubs de colocation régionaux.

Par taille de centre de données : La domination hyperscale masque une fragmentation régionale

Les campus hyperscale contrôlaient 44,54 % du marché des serveurs de centres de données au Japon en 2025 et progresseront à un TCAC de 17,45 %, portés par les programmes d'AWS et de NTT DATA dépassant 1 gigawatt. Les grands sites de 10 à 50 mégawatts sont en retrait car les délais de raccordement au réseau entravent les constructions métropolitaines. Les installations moyennes subissent une pression sur les marges due à la migration vers le cloud, tandis que les petites salles héritées sont mises hors service.

La taille du marché des serveurs de centres de données au Japon pour les actifs hyperscale est également soutenue par des accords de cession-bail à long terme tels que l'acquisition du Tokyo DC 3 par Keppel DC REIT pour 707 millions USD, garantissant des flux de trésorerie stables qui attirent les capitaux institutionnels. Les opérateurs axés sur la périphérie utilisent des conceptions modulaires de 10 mégawatts pour s'adapter au rythme d'accélération des locataires et aux calendriers de raccordement au réseau.

Par type de centre de données : Le leadership de la colocation face à l'intégration verticale des hyperscalers

Les fournisseurs de colocation détenaient 56,87 % des revenus en 2025 ; cependant, les hyperscalers étendent leur capacité d'auto-construction à un TCAC de 17,63 %, comprimant les marges des tiers. Equinix a pré-loué 60 % de son site TY15 de 3 700 armoires, soulignant l'attrait de la colocation pour l'interconnexion. Le pipeline de 10 milliards USD de NTT DATA reflète une posture défensive pour fidéliser les clients entreprises.

À l'inverse, Amazon Web Services et Microsoft privilégient la conformité au cloud souverain et les gains de latence grâce aux campus détenus en propre. La part de marché des serveurs de centres de données au Japon pour la colocation s'érodera donc modérément, bien que les nœuds périphériques hybrides intégrés dans les complexes hyperscale offrent une nouvelle voie de croissance.

Par facteur de forme : La densification stimule l'adoption des micro-lames

Les lames demi-hauteur représentaient 62,65 % des expéditions en 2025, mais les serveurs quart de hauteur et micro-lames progressent à un TCAC de 17,87 % à mesure que les usines et les sites 5G recherchent des conceptions compactes. La solution DLC-2 de Super Micro Computer prend en charge des baies de 250 kilowatts et réduit la consommation d'énergie de 40 %.

La taille du marché des serveurs de centres de données au Japon pour les micro-lames est portée par la feuille de route Monaka à architecture Arm de Fujitsu et le lancement du PowerEdge XE9712 de Dell avec compatibilité NVIDIA GB200. Les lames pleine hauteur reculent à mesure que les systèmes à l'échelle des baies denses en GPU remplacent les châssis hérités.

Par application et charge de travail : L'inférence d'IA redéfinit les priorités de calcul

Les charges de travail d'IA et d'apprentissage automatique représentaient 36,76 % de la demande de 2025, tandis que les fonctions de virtualisation et de cloud privé progressent à un TCAC de 17,38 %. GMO Internet, SAKURA Internet et l'AIST ont collectivement installé plus de 10 000 GPU pour prendre en charge les applications génératives. La taille du marché des serveurs de centres de données au Japon pour l'inférence d'IA est donc appelée à rester le segment à la croissance la plus rapide.

Le calcul haute performance persiste dans le milieu académique, illustré par le HPE Cray EX de 20 pétaflops de l'Université de Tohoku, tandis que les charges de travail centrées sur le stockage adoptent NVMe-over-Fabrics pour le montage vidéo 8K. Les passerelles IdO périphériques connaissent une croissance rapide à mesure que les fabricants ont besoin de temps de réponse inférieurs à 10 millisecondes.

Analyse géographique

Le Grand Tokyo accueille encore environ 55 à 60 % de la capacité installée, mais des coûts de construction de 13,2 millions USD par mégawatt incitent les opérateurs à densifier plutôt qu'à développer de nouveaux sites. Osaka bénéficie de prix fonciers plus bas, bien que les délais de raccordement au réseau de 3 à 5 ans retardent les grands projets. Hokkaido et Kyushu, soutenus par des surplus d'énergie renouvelable et des subventions gouvernementales pouvant atteindre 30 milliards JPY par projet, sont en passe de capter 10 à 15 % des nouvelles capacités d'ici 2027.

Le site de 50 mégawatts de SoftBank à Tomakomai exploite les ressources hydroélectriques et éoliennes, tandis qu'EdgeConneX échelonne une plateforme de 350 mégawatts à Osaka selon les calendriers de modernisation du réseau. L'usine de fabrication TSMC à Kumamoto catalyse un écosystème à Kyushu qui raccourcit les chaînes d'approvisionnement d'assemblage de serveurs. Le projet à 2 nanomètres de Rapidus devrait attirer des centres de données co-localisés près de Chitose d'ici 2027, exploitant le climat frais d'Hokkaido pour respecter le plafond de PUE de 1,4 imposé par la loi sur la rationalisation de l'utilisation de l'énergie.

Les charges de travail sensibles à la latence, telles que le trading électronique, restent centrées sur Tokyo, tandis que l'entraînement de l'IA et le stockage d'archives se déplacent vers les sites nordiques plus frais. Les opérateurs se précipitent pour sécuriser la capacité du réseau dans les préfectures secondaires avant que les hyperscalers n'internalisent l'approvisionnement.

Paysage concurrentiel

Le marché des serveurs de centres de données au Japon présente une fragmentation modérée. Les équipementiers mondiaux tels que Dell Technologies, Hewlett Packard Enterprise et Lenovo affrontent les acteurs locaux établis Fujitsu et NEC en proposant des systèmes GPU à refroidissement liquide. L'accord d'avril 2025 de Fujitsu avec Super Micro Computer intègre le refroidissement liquide direct dans les baies PRIMERGY, préparant les serveurs Monaka à architecture Arm pour un lancement en 2027. Le Cray EX de HPE à l'Université de Tohoku illustre l'expertise en refroidissement liquide, tandis que le XE9712 de Dell est prêt pour l'adoption du NVIDIA GB200.

Les hyperscalers commandent de plus en plus des équipements en marque blanche auprès de Quanta et Wistron, comprimant les marges traditionnelles. L'alliance d'octobre 2025 de Hitachi avec OpenAI étend son portefeuille de distribution d'énergie et de refroidissement vers les hubs d'IA. Les opportunités en périphérie invitent des fournisseurs d'automatisation tels que Siemens à intégrer des contrôleurs à calcul embarqué.

Les leaders de la colocation Equinix et NTT DATA déploient des nœuds périphériques hybrides au sein des campus hyperscale pour fidéliser les clients entreprises, mais Amazon Web Services et Microsoft poursuivent l'intégration verticale, signalant une pression soutenue sur les rendements des tiers. L'adoption rapide du refroidissement liquide, les conceptions modulaires et les feuilles de route des processeurs Arm émergent comme des différenciateurs concurrentiels clés.

Leaders du secteur des serveurs de centres de données au Japon

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems Inc.

Lenovo Group Limited

Quanta Computer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Cisco Systems a activé les nouveaux centres de données Tokyo 3 et Osaka 3 pour renforcer son infrastructure Secure Access, améliorant la redondance pour les migrations zéro confiance.

- Octobre 2025 : Hitachi et OpenAI ont formé un partenariat pour développer l'infrastructure d'IA, Hitachi fournissant la distribution d'énergie, le refroidissement et les conceptions modulaires.

- Août 2025 : SAKURA Internet a déployé 3 072 GPU NVIDIA H200 pour améliorer ses services d'IA générative.

- Juin 2025 : Internet Initiative Japan a entamé la construction de la phase 3 sur son campus de Shiroi, ajoutant 10 mégawatts extensibles à 25 mégawatts avec refroidissement liquide.

Périmètre du rapport sur le marché des serveurs de centres de données au Japon

Un serveur de centre de données est fondamentalement un ordinateur haute capacité dépourvu de périphériques tels que moniteurs et claviers. Il s'agit d'une unité matérielle installée à l'intérieur d'une baie, dotée d'une unité centrale de traitement (CPU), de stockage et d'autres équipements électriques et réseau, ce qui en fait des ordinateurs puissants qui fournissent des applications, des services et des données aux appareils des utilisateurs finaux.

Le rapport sur le marché des serveurs de centres de données au Japon est segmenté par type de niveau (niveaux 1 et 2, niveau 3 et niveau 4), taille de centre de données (petit, moyen, grand et hyperscale), type de centre de données (colocation, hyperscalers et fournisseurs de services cloud, et entreprise et périphérie), facteur de forme (lames demi-hauteur, lames pleine hauteur, et lames quart de hauteur et micro-lames), application et charge de travail (virtualisation et cloud privé, calcul haute performance, IA et apprentissage automatique et analytique de données, centré sur le stockage, et passerelles périphériques et IdO). Les prévisions du marché sont fournies en termes de valeur (USD).

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données en colocation |

| Centre de données hyperscalers/fournisseurs de services cloud |

| Centre de données d'entreprise et de périphérie |

| Lames demi-hauteur |

| Lames pleine hauteur |

| Lames quart de hauteur / micro-lames |

| Virtualisation et cloud privé |

| Calcul haute performance (HPC) |

| Intelligence artificielle/apprentissage automatique et analytique de données |

| Centré sur le stockage |

| Passerelles périphériques / IdO |

| Par type de niveau | Niveaux 1 et 2 |

| Niveau 3 | |

| Niveau 4 | |

| Par taille de centre de données | Petit centre de données |

| Centre de données moyen | |

| Grand centre de données | |

| Centre de données hyperscale | |

| Par type de centre de données | Centre de données en colocation |

| Centre de données hyperscalers/fournisseurs de services cloud | |

| Centre de données d'entreprise et de périphérie | |

| Par facteur de forme | Lames demi-hauteur |

| Lames pleine hauteur | |

| Lames quart de hauteur / micro-lames | |

| Par application / charge de travail | Virtualisation et cloud privé |

| Calcul haute performance (HPC) | |

| Intelligence artificielle/apprentissage automatique et analytique de données | |

| Centré sur le stockage | |

| Passerelles périphériques / IdO |

Questions clés répondues dans le rapport

Quelle est la taille du marché des serveurs de centres de données au Japon en 2026 ?

Le marché a atteint 26,92 milliards USD en 2026 et est en bonne voie pour dépasser 58 milliards USD d'ici 2031.

Quel est le TCAC prévisionnel pour les serveurs déployés dans les centres de données japonais ?

Le taux de croissance annuel composé est projeté à 16,66 % jusqu'en 2031.

Quel facteur de forme de serveur connaît la croissance la plus rapide au Japon ?

Les serveurs quart de hauteur et micro-lames progressent à un TCAC de 17,87 % à mesure que les déploiements en périphérie se multiplient.

Pourquoi les centres de données de niveau 4 deviennent-ils plus populaires au Japon ?

Les institutions financières et les agences gouvernementales exigent une disponibilité plus élevée, ce qui pousse la capacité de niveau 4 à croître de 17,21 % par an.

Comment les contraintes d'alimentation électrique influencent-elles l'implantation des centres de données ?

La capacité limitée du réseau à Tokyo et à Osaka détourne les constructions hyperscale vers Hokkaido et Kyushu, où l'énergie renouvelable est abondante et les coûts fonciers sont plus faibles.

Quelles technologies de refroidissement sont les plus demandées ?

Le refroidissement liquide direct et les systèmes par immersion sont adoptés rapidement pour prendre en charge les baies dépassant 100 kilowatts et pour répondre aux mandats d'efficacité énergétique.

Dernière mise à jour de la page le: