Taille et Part du Marché du Chocolat en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.89 Milliards de dollars |

| Taille du Marché (2026) | 3.04 Milliards de dollars |

| Taille du Marché (2031) | 3.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Chocolat en Italie par Mordor Intelligence

La taille du marché du chocolat en Italie en 2026 est estimée à 3,04 milliards USD, en progression par rapport à la valeur 2025 de 2,89 milliards USD, avec des projections pour 2031 indiquant 3,94 milliards USD, soit une croissance à un CAGR de 5,3% sur la période 2026-2031. Cette croissance régulière témoigne d'une demande forte et constante pour le chocolat, même alors que les prix du cacao atteignent des niveaux sans précédent. La capacité du marché à résister à l'inflation est soutenue par une préférence croissante des consommateurs pour les chocolats à origine traçable (provenance à valeur ajoutée), une tendance croissante vers les options de cadeaux premium, et une acceptation croissante des alternatives au chocolat à base de plantes. Pour maintenir leur rentabilité, les grands fabricants ont mis en œuvre des stratégies telles que la réduflation, où la taille des produits est réduite tandis que les prix restent inchangés. Parmi les types de produits, le chocolat noir gagne en popularité en raison de son association avec des bienfaits pour la santé. Les pralines connaissent une croissance significative car elles offrent une expérience unique et indulgente aux consommateurs. Le marché est modérément consolidé, avec un mélange de fabricants à grande échelle et de petits artisans façonnant son paysage concurrentiel.

Principaux Enseignements du Rapport

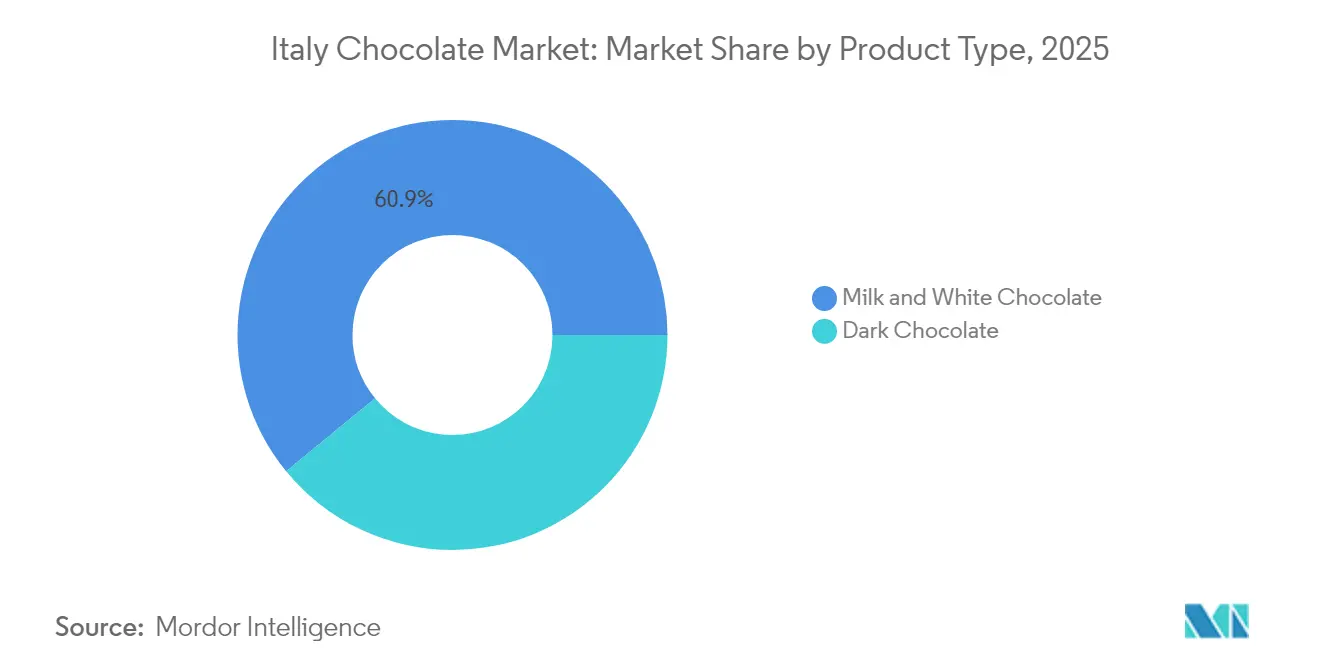

- Par type de produit, le chocolat au lait et blanc a dominé le marché du chocolat italien avec une part de 60,92% en 2025 ; le chocolat noir devrait progresser à un CAGR de 6,07% jusqu'en 2031.

- Par forme, les tablettes et barres ont représenté 67,63% de la taille du marché du chocolat en Italie en 2025, tandis que les pralines et truffes ont enregistré le CAGR projeté le plus élevé à 6,55%.

- Par gamme de prix, les produits grande consommation ont capturé 70,05% de la valeur en 2025 ; le segment premium devrait croître à un CAGR de 6,42% jusqu'en 2031.

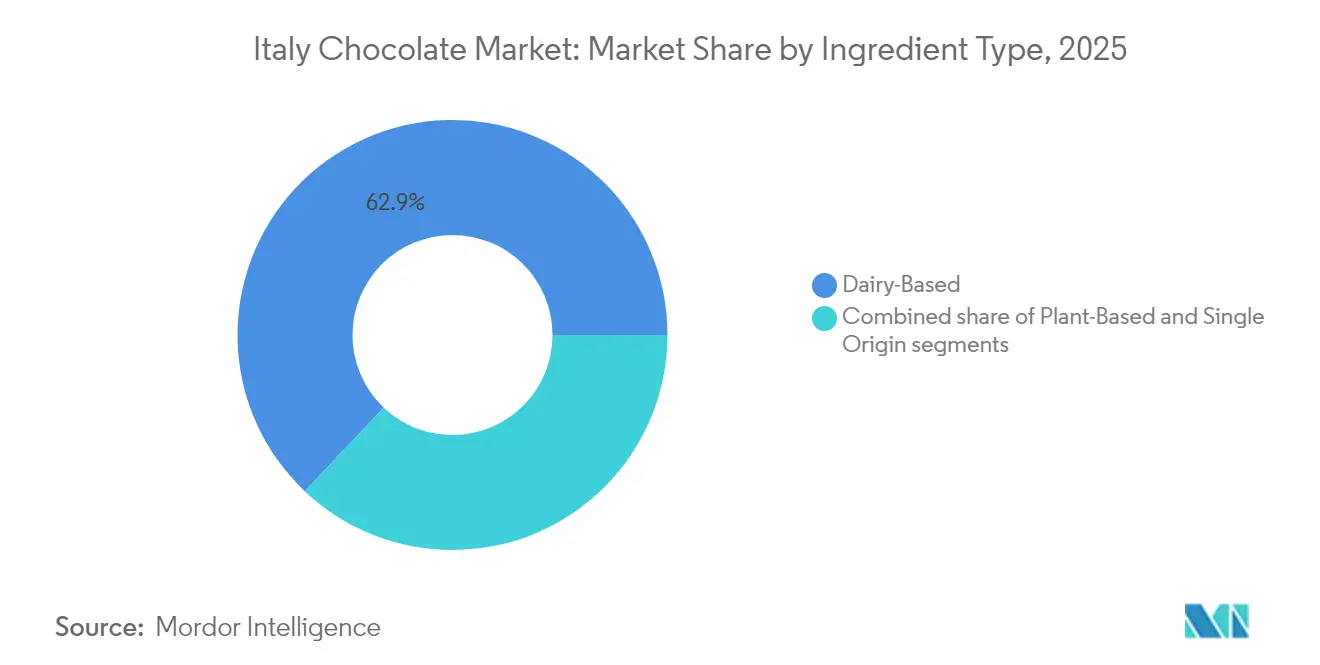

- Par type d'ingrédient, les recettes à base de produits laitiers ont dominé avec 62,94% des ventes en 2025 ; les formats à base de plantes s'étendent à un CAGR de 6,82%.

- Par canal de distribution, les supermarchés/hypermarchés ont détenu 65,12% des dépenses en 2025, tandis que les magasins de détail en ligne devraient progresser à un CAGR de 6,95%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché du Chocolat en Italie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande croissante de produits saisonniers et en édition limitée | +0.9% | National, avec une concentration dans les villes du nord (Milan, Turin) et les destinations touristiques (Rome, Florence) | Court terme (≤ 2 ans) |

| Innovation avec des saveurs régionales et des ingrédients italiens | +1.1% | National, avec la plus forte adoption dans le Piémont (noisettes), la Sicile (agrumes, pistaches), la Toscane (cacao à origine unique) | Moyen terme (2-4 ans) |

| Expansion du tourisme chocolatier et des voyages gastronomiques | +0.7% | Pôles régionaux (Pérouse, Turin, Modica) avec répercussions sur les villes secondaires accueillant des festivals du chocolat | Moyen terme (2-4 ans) |

| Utilisation du chocolat dans les cadeaux premium et les paniers d'entreprise | +0.8% | National, avec une concentration urbaine à Milan, Rome, Bologne ; orienté à l'exportation pour les clients corporate | Court terme (≤ 2 ans) |

| Renforcement de la demande d'emballages durables | +0.6% | National, porté par l'alignement réglementaire de l'Union européenne et la sensibilisation des consommateurs dans les régions nord/centre | Long terme (≥ 4 ans) |

| Popularité croissante des chocolats végans et sans lactose | +1.4% | National, avec une adoption précoce dans les zones métropolitaines et les populations soucieuses de leur santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du tourisme chocolatier et des voyages gastronomiques

L'Italie transforme de plus en plus le chocolat en une attraction touristique majeure. Selon Cacao of Excellence, Eurochocolate 2024 devrait attirer plus de 500 000 visiteurs, tant en provenance d'Italie que de l'étranger[1]Source : Cacao of Excellence, « Cacao of Excellence présentera les cacaos et producteurs primés à Eurochocolate 2024 », cacaoofexcellence.org. Cela met en évidence le rôle significatif du festival dans la stimulation de l'activité économique régionale et le renforcement de la notoriété des marques. Des attractions telles que la Casa del Cioccolato de Perugina combinent des éléments d'histoire, de dégustation de chocolat et d'expériences de vente au détail, créant des opportunités d'engager les visiteurs et d'augmenter les ventes de produits chocolatiers premium. Les spécialités régionales protégées telles que le Cioccolato di Modica IGP jouent un rôle crucial dans cette tendance. En mettant l'accent sur leur savoir-faire artisanal, ces produits séduisent aussi bien les consommateurs locaux qu'internationaux. Ces efforts démontrent collectivement comment le tourisme, combiné au marquage basé sur l'origine, stimule la croissance et accroît la valeur du marché du chocolat en Italie.

Popularité croissante des chocolats végans et sans lactose

L'Italie connaît un changement croissant vers les régimes à base de plantes et sans allergènes, ce qui augmente considérablement la demande de chocolats végans et sans lactose. Selon le World Population Review, 1,6% des Italiens se sont identifiés comme végans en 2025, reflétant une hausse constante des habitudes alimentaires à base de plantes[2]Source : World Population Review, « Le véganisme par pays 2025 », worldpopulationreview.com. Les préoccupations de santé constituent un moteur majeur de cette tendance, puisque l'Ilomata International Journal a rapporté en janvier 2024 que 56% des Italiens sont intolérants au lactose[3]Source : Ilomata International Journal, « Une analyse qualitative de contenu sur MilkLife Instagram », ilomata.org . Pour répondre à ces préférences changeantes des consommateurs, les entreprises introduisent de nouveaux produits adaptés à ces besoins. Par exemple, Ferrero International SA a lancé Nutella à base de plantes en septembre 2024, offrant une alternative sans produits laitiers à sa célèbre pâte à tartiner. Ce lancement démontre comment les marques élargissent activement leurs gammes de produits pour répondre à la demande croissante d'options sans allergènes et à base de plantes, s'assurant ainsi de rester pertinentes dans un marché en rapide évolution.

Demande croissante de produits saisonniers et en édition limitée

Les chocolatiers italiens se concentrent de plus en plus sur les produits saisonniers et en édition limitée, non seulement comme promotions festives, mais aussi comme moyen de générer des marges bénéficiaires plus élevées. Par exemple, Venchi a adopté cette stratégie en lançant des offres uniques. En juillet 2025, il a collaboré avec Laudemio Frescobaldi pour introduire une pâte à tartiner au chocolat infusée à l'huile d'olive et une gamme de gelato. Peu après, en août 2025, il a dévoilé des saveurs de gelato innovantes à Londres, notamment à l'huile d'olive extra vierge, au parmesan reggiano et au caramel au romarin. Ces produits exclusifs à durée limitée créent un sentiment de rareté, attirant l'attention des marchés locaux et internationaux. Les lancements en édition limitée aident non seulement les marques à gérer les risques, tels que les fluctuations des prix du cacao, mais encouragent également les clients à faire leurs achats directement via les plateformes de commerce électronique appartenant aux marques.

Utilisation du chocolat dans les cadeaux premium et les paniers d'entreprise

Les cadeaux premium et les paniers d'entreprise deviennent de plus en plus importants pour stimuler la demande sur le marché du chocolat en Italie. De nombreux acheteurs corporate optent désormais pour des assortiments de chocolats plutôt que pour du vin, car les chocolats ont un attrait plus large et sont plus faciles à gérer en termes de logistique. Par exemple, des marques comme Venchi proposent des coffrets cadeaux sophistiqués et des paniers d'entreprise via des services de cadeaux spécialisés, tandis qu'Amedei crée des kits cadeaux personnalisés avec des emballages sur mesure et des assortiments soigneusement sélectionnés conçus spécifiquement pour les clients professionnels et les parties prenantes. Cette préférence croissante pour le chocolat comme option de cadeau aide les chocolatiers artisanaux et de luxe à étendre leur portée, même si les circuits de distribution alimentaire traditionnels font face à des défis tels que la réduction des dépenses des consommateurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les régimes pauvres en sucre et en calories | -0.7% | National, avec l'impact le plus fort dans les centres urbains et parmi les populations soucieuses de leur santé âgées de 25 à 45 ans | Moyen terme (2-4 ans) |

| Allergies et restrictions alimentaires croissantes | -0.4% | National, avec pression réglementaire liée aux exigences d'étiquetage des allergènes de l'Union européenne (Règlement 1169/2011) | Long terme (≥ 4 ans) |

| Concurrence des alternatives de collations plus saines | -0.5% | National, avec des barres protéinées et des collations fonctionnelles gagnant des parts dans les circuits de proximité et en ligne | Court terme (≤ 2 ans) |

| Pression réglementaire sur l'étiquetage, les additifs et la durabilité | -0.3% | À l'échelle de l'Union européenne, avec l'Italie soumise à une double autorité de surveillance (MIMIT, ministère de la Santé) et quatre forces de police | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les régimes pauvres en sucre et en calories

Les préférences des consommateurs en Italie évoluent vers des régimes pauvres en sucre et en calories, ce qui exerce une pression sur les ventes de chocolat traditionnel. De nombreux consommateurs optent désormais pour des alternatives plus saines, telles que des barres protéinées et des collations fonctionnelles, qui gagnent en popularité. Cette tendance pousse des entreprises comme Ferrero à élargir leurs offres de produits. Par exemple, Ferrero a introduit la gamme de barres énergétiques Fulfil, qui offre une teneur en protéines plus élevée et des niveaux de sucre plus faibles par rapport aux collations chocolatées ordinaires. Les petits fabricants italiens répondent également à cette demande en créant des alternatives au chocolat sucrées au maltitol, un substitut du sucre. Dans l'ensemble, la focalisation croissante sur des encas plus sains pousse les fabricants de chocolat à reformuler leurs produits et à développer des options mieux alignées sur les préférences alimentaires modernes.

Concurrence des collations plus saines

La concurrence des collations plus saines réduit la demande de chocolat traditionnel en Italie, car les consommateurs préfèrent de plus en plus les options perçues comme plus nutritives ou bénéfiques. Des produits tels que les barres riches en protéines, les mélanges de graines et de noix, les biscuits à grains entiers et les collations à base de yaourt gagnent en popularité auprès des acheteurs qui réduisent leur consommation de friandises sucrées. Les détaillants répondent à cette tendance en allouant davantage d'espace en rayon à ces alternatives plus saines, les plaçant souvent dans des zones de premier plan qui étaient auparavant dominées par le chocolat et d'autres articles de confiserie. Ce changement dans les préférences des consommateurs rend plus difficile pour les marques de chocolat d'attirer les acheteurs impulsifs. Les entreprises de confiserie se concentrent sur des stratégies telles que la création de versions plus saines de leurs produits, l'offre de portions plus petites et l'innovation en combinant le chocolat avec d'autres catégories de collations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Le Chocolat Noir Bénéficie d'une Image Santé

Le chocolat au lait et blanc continue de dominer le marché du chocolat italien, contribuant à 60,92% du total des ventes en 2025. Leur popularité est portée par des marques emblématiques comme Kinder et Nutella, qui sont largement consommées comme collations pour les enfants et constituent un choix favori pour les cadeaux saisonniers. Ces chocolats ont une forte présence dans les foyers en raison de leur goût familier et de leur lien émotionnel avec les consommateurs. Les entreprises maintiennent également l'attrait de leurs produits en introduisant de nouvelles saveurs, des emballages innovants et des formats créatifs, s'assurant ainsi qu'ils restent un premier choix pour les clients.

Le chocolat noir, cependant, prend de l'élan et devrait croître à un rythme plus rapide dans les années à venir. Il est prévu qu'il atteigne un CAGR de 6,07% de 2026 à 2031, car de plus en plus de consommateurs italiens reconnaissent ses bienfaits pour la santé. Le chocolat noir est de plus en plus associé au bien-être en raison de sa haute teneur en antioxydants, de ses niveaux de sucre plus faibles et de sa qualité perçue comme premium. Les marques élargissent leurs offres avec des teneurs en cacao plus élevées et des variétés à origine unique. La tendance vers une alimentation consciente et une préférence pour des ingrédients à étiquette propre encourage davantage de foyers à intégrer le chocolat noir dans leur alimentation régulière.

Par Forme : Les Pralines en Forte Hausse Grâce à la Valeur Expérientielle

Les tablettes et barres sont restées le format de chocolat le plus prisé sur le marché italien en 2025, représentant 67,63% du total des ventes. Leur popularité découle de leur large disponibilité dans les supermarchés, les épiceries de proximité et les plateformes en ligne, les rendant accessibles à un large public. Ces formats sont souvent choisis comme friandises abordables et pratiques pour la consommation quotidienne. Pour maintenir l'intérêt des consommateurs, les fabricants innovent avec de nouvelles saveurs, des teneurs variables en cacao et des options à portions contrôlées, s'assurant de répondre aux goûts et préférences divers.

Les pralines et truffes devraient connaître la croissance la plus rapide, avec un CAGR projeté de 6,55% jusqu'en 2031. Cette croissance est largement portée par leur attrait en tant qu'options de cadeaux premium et leurs designs visuellement attrayants et faits à la main. Les chocolatiers italiens se concentrent sur la création d'assortiments uniques, incluant des produits saisonniers et en édition limitée fabriqués avec des ingrédients de haute qualité, pour attirer une clientèle plus large. L'intérêt croissant des touristes pour l'achat de souvenirs chocolatiers de luxe stimule davantage la demande pour ces formats premium, les positionnant comme un segment de croissance significatif sur le marché.

Par Gamme de Prix : Le Premium Surpasse la Grande Consommation Malgré la Prudence Économique

Le chocolat grande consommation est resté le segment le plus important en 2025, contribuant à 70,05% de la valeur totale au détail. Ce segment bénéficie de sa forte présence dans les supermarchés, le rendant facilement accessible aux consommateurs et encourageant des achats fréquents. Pour faire face à la hausse des coûts de production, les fabricants ont mis en œuvre une stratégie connue sous le nom de réduflation,

qui consiste à réduire la taille des produits tout en maintenant des prix stables. L'accessibilité financière et la forte notoriété des marques de chocolat grande consommation assurent leur popularité pour la consommation quotidienne, maintenant une demande stable dans les foyers.

Le segment du chocolat premium devrait croître à un rythme plus rapide jusqu'en 2031, avec un CAGR projeté de 6,42%. Les consommateurs optent de plus en plus pour des chocolats premium en raison de leur teneur plus élevée en cacao, de leur qualité artisanale et de l'utilisation d'ingrédients naturels. Les marques capitalisent sur cette tendance en proposant des produits en édition limitée, des emballages élégants et des options de cadeaux premium pour attirer les acheteurs. Malgré l'inflation, le segment continue de gagner du terrain car les consommateurs privilégient la qualité et les expériences uniques, stimulant ainsi sa croissance sur le marché.

Par Type d'Ingrédient : Les Gammes à Base de Plantes s'Accélèrent

Les recettes de chocolat à base de produits laitiers ont continué de dominer le marché italien en 2025, détenant une part de marché significative de 62,94%. Cette domination est ancrée dans l'amour de longue date de l'Italie pour le chocolat au lait et dans la forte présence de marques qui s'appuient sur des chaînes d'approvisionnement laitières bien établies. Ces chocolats sont un choix populaire pour la consommation quotidienne et sont largement préférés pour les cadeaux lors des saisons festives. Leur qualité constante, leur saveur riche et leur large disponibilité en magasin en font une option fiable et appréciée des consommateurs, assurant leur position dominante sur le marché.

En revanche, le chocolat à base de plantes émerge rapidement comme le segment à la croissance la plus rapide, avec un CAGR attendu de 6,82% jusqu'en 2031. Cette croissance est portée par l'intérêt croissant des consommateurs pour les alternatives véganes, sans lactose et plus saines. Les avancées dans les ingrédients à base de plantes, tels que ceux dérivés des pois chiches, de l'avoine et des amandes, améliorent la texture et l'onctuosité de ces chocolats, les rendant plus attrayants pour un public plus large. Alors que de plus en plus de consommateurs se concentrent sur la durabilité et les choix soucieux de leur santé, le chocolat à base de plantes est en passe de capturer une plus grande part de marché dans les années à venir.

Par Canal de Distribution : Le Commerce en Ligne Progresse mais les Magasins Restent Cruciaux

Les supermarchés/hypermarchés ont continué de dominer le marché du chocolat en Italie en 2025, contribuant à 65,12% du total des ventes. Ces magasins sont largement accessibles à l'échelle nationale, en faisant une option pratique pour les consommateurs. Les grandes marques comme Ferrero et Lindt bénéficient de partenariats solides avec ces détaillants, s'assurant que leurs produits sont bien mis en valeur en rayon. La facilité d'accès et les promotions fréquentes dans ces points de vente encouragent les achats réguliers, en faisant un moteur clé des ventes de chocolat en Italie.

Le commerce de détail en ligne émerge comme le canal de distribution à la croissance la plus rapide, avec un CAGR projeté de 6,95% jusqu'en 2031. Cette croissance est portée par la popularité croissante de plateformes comme Amazon.it et l'investissement croissant dans les sites de vente directe aux consommateurs par les chocolatiers italiens. Des fonctionnalités telles que les services d'abonnement, les options de produits personnalisés et les offres exclusives en ligne attirent davantage de consommateurs vers les achats numériques. À mesure que la commodité et la livraison à domicile deviennent plus importantes, les circuits en ligne devraient jouer un rôle plus important dans le réseau de distribution du marché du chocolat.

Analyse Géographique

Les caractéristiques uniques de ses régions exercent une profonde influence sur le marché du chocolat en Italie, chacune offrant des saveurs et des traditions distinctes. Le Piémont est bien connu pour ses chocolats à la noisette et au gianduja, où les producteurs privilégient des ingrédients de haute qualité et maintiennent des chaînes d'approvisionnement solides pour garantir la cohérence. La Sicile apporte son propre charme avec ses pistaches et le traditionnel chocolat de Modica, qui a gagné en popularité auprès des touristes pour sa texture unique et son patrimoine artisanal. La Toscane, quant à elle, est réputée pour ses fabricants de chocolat de la fève à la tablette, qui se spécialisent dans la fabrication de tablettes à origine unique qui mettent en valeur le savoir-faire italien et séduisent aussi bien les consommateurs nationaux qu'internationaux.

Les préférences des consommateurs et les habitudes de dépenses varient considérablement selon les régions d'Italie. Dans les villes du nord comme Milan et Turin, il existe une forte demande de produits chocolatiers premium, portée par une culture de café dynamique et un tourisme chocolatier bien établi. Les événements et les boissons traditionnelles à base de chocolat renforcent davantage la réputation de la région en tant que pôle d'expériences chocolatières à haute valeur ajoutée. En revanche, les régions du sud présentent des opportunités de croissance à mesure que l'infrastructure de vente au détail moderne se développe et que la hausse des revenus rend les produits chocolatiers de marque plus accessibles à un public plus large, créant de nouveaux marchés à explorer pour les producteurs.

Les exportations de chocolat italiens jouent un rôle vital dans la croissance globale du marché. La demande internationale pour le chocolat italien continue d'augmenter, soutenue par des politiques commerciales favorables et la forte réputation du pays en matière de qualité et de savoir-faire. Cependant, l'application des réglementations varie selon les régions, certaines autorités locales imposant des règles plus strictes sur les additifs et l'étiquetage. Cette variation oblige les producteurs opérant dans plusieurs régions à adapter leurs processus de conformité et d'assurance qualité pour répondre aux normes locales tout en maintenant une qualité de produit constante pour les marchés nationaux et internationaux, garantissant ainsi que le chocolat italien reste compétitif à l'échelle mondiale.

Paysage Concurrentiel

Le marché du chocolat italien est modérément consolidé, avec quelques grandes multinationales dominant le secteur tandis que des producteurs artisanaux plus petits se distinguent en mettant l'accent sur la qualité et le patrimoine local. Les acteurs majeurs, tels que Ferrero, Lindt et Mondelez, détiennent une part de marché significative grâce à leur forte notoriété de marque et à leurs vastes réseaux de distribution. Ferrero Commerciale Italia domine le marché, portée par la popularité de produits tels que Kinder et Nutella. Dans le même temps, Lindt et d'autres entreprises mondiales investissent dans les capacités de production et les améliorations de la chaîne d'approvisionnement pour sécuriser les ingrédients essentiels. Des marques artisanales telles que Venchi et Domori connaissent également une croissance rapide en ouvrant des boutiques sous leur enseigne, en se positionnant comme des options premium et en gagnant du terrain dans les secteurs de l'hôtellerie et de la pâtisserie. Ces producteurs artisanaux se taillent une niche en offrant des produits uniques et de haute qualité qui séduisent aussi bien les consommateurs locaux qu'internationaux.

Les différents acteurs du marché emploient diverses stratégies pour rester compétitifs. Les grandes entreprises se concentrent sur le maintien des volumes de ventes par des méthodes telles que la réduction de la taille des produits (réduflation), des campagnes de marketing à grande portée et l'introduction de produits fonctionnels comme des barres de collation enrichies en protéines. D'un autre côté, les producteurs artisanaux premium mettent l'accent sur la narration des origines de leurs produits, les indications géographiques et les pratiques d'approvisionnement transparentes pour justifier des prix plus élevés et fidéliser les clients aisés. Les marques de milieu de gamme font face à la concurrence des produits à marque de distributeur offrant des prix plus bas et des marques premium avec des récits forts. Par conséquent, de nombreuses entreprises de milieu de gamme explorent des fusions, des acquisitions ou des partenariats avec des sociétés de capital-investissement pour soit monter en puissance, soit quitter le marché de manière stratégique. Ces stratégies mettent en évidence les approches diverses adoptées par les entreprises pour s'adapter à l'évolution des préférences des consommateurs et aux pressions du marché.

La concurrence sur le marché du chocolat italien devrait s'intensifier à mesure que les entreprises explorent de nouvelles opportunités. Le chocolat fonctionnel, comme les produits enrichis en protéines ou en adaptogènes, est encore peu développé en Italie par rapport aux pays d'Europe du Nord, ce qui représente un domaine de croissance potentiel. De plus, le commerce numérique offre des opportunités d'expansion significatives, bien que des défis tels que la livraison du dernier kilomètre, les emballages sensibles aux conditions climatiques et les problèmes de chaleur saisonnière ralentissent les progrès. Ces facteurs indiquent un paysage concurrentiel où les leaders établis continuent d'innover tandis que de nouveaux acteurs peuvent trouver des opportunités dans des niches à haute valeur ajoutée. À mesure que la demande des consommateurs évolue, les entreprises capables d'équilibrer innovation, qualité et durabilité sont susceptibles de réussir dans ce marché dynamique.

Leaders de l'Industrie du Chocolat en Italie

Ferrero International SA

Lindt & Sprüngli AG

Venchi SpA

Nestlé SA

Mondelēz International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2025 : Ferrero a introduit de nouveaux produits lors de son tout premier Ferrero Innovation Day Italie, organisé à Milan. Parmi les nouvelles offres figuraient des variantes de Ferrero Rocher, notamment le chocolat noir à 70%, le caramel salé et noisette, et la noisette et macadamia.

- Février 2024 : La marque italienne de chocolat de luxe Venchi a présenté sa collection de Pâques 2024. La collection a mis l'accent sur l'utilisation d'ingrédients naturels, notamment les célèbres noisettes du Piémont. La nouvelle gamme d'œufs de Pâques proposait une variété d'options, telles que le chocolat au lait, le chocolat noir et le chocolat blanc salé, chacun associé à des garnitures uniques.

- Septembre 2023 : Nestlé a annoncé des investissements significatifs dans ses installations de production de chocolat blanc en Italie. Cette démarche visait à renforcer ses capacités de fabrication et à répondre à la demande croissante des consommateurs pour des produits au chocolat blanc premium.

- Janvier 2023 : Nuii a lancé la noisette italienne grillée et le chocolat au lait, inspirés du riche patrimoine culinaire de l'Italie. Ce lancement s'est accompagné d'une campagne marketing qui a emmené les consommateurs dans une aventure virtuelle à travers la ville emblématique de Rome.

Périmètre du Rapport sur le Marché du Chocolat en Italie

Le chocolat noir et le chocolat au lait et blanc sont couverts en tant que segments par type de produit. Les tablettes et barres, les blocs moulés, les pralines et truffes, et les autres formes sont couverts en tant que segments par forme. La grande consommation et le premium sont couverts en tant que segments par gamme de prix. À base de produits laitiers, à base de plantes et à origine unique sont couverts en tant que segments par type d'ingrédient. Les épiceries de proximité, les magasins de détail en ligne, les supermarchés/hypermarchés et les autres circuits sont couverts en tant que segments par canal de distribution.

| Chocolat Noir |

| Chocolat au Lait et Blanc |

| Tablettes et Barres |

| Blocs Moulés |

| Pralines et Truffes |

| Autres Formes |

| Grande Consommation |

| Premium |

| À Base de Produits Laitiers |

| À Base de Plantes |

| À Origine Unique |

| Supermarchés/Hypermarchés |

| Magasins de Détail en Ligne |

| Épiceries de Proximité |

| Autres Circuits |

| Par Type de Produit | Chocolat Noir |

| Chocolat au Lait et Blanc | |

| Par Forme | Tablettes et Barres |

| Blocs Moulés | |

| Pralines et Truffes | |

| Autres Formes | |

| Par Gamme de Prix | Grande Consommation |

| Premium | |

| Par Type d'Ingrédient | À Base de Produits Laitiers |

| À Base de Plantes | |

| À Origine Unique | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Magasins de Détail en Ligne | |

| Épiceries de Proximité | |

| Autres Circuits |

Définition du marché

- Chocolat au Lait et Blanc - Le chocolat au lait est un chocolat solide fabriqué avec du lait (sous forme de lait en poudre, de lait liquide ou de lait concentré) et des solides de cacao. Le chocolat blanc est fabriqué à partir de beurre de cacao et de lait et ne contient aucun solide de cacao. Le périmètre inclut les chocolats ordinaires, les variantes à faible teneur en sucre et sans sucre

- Toffees et Nougats - Les toffees comprennent des bonbons durs, moelleux et de petite taille ou à manger en une bouchée, commercialisés avec des étiquettes toffee ou confiserie de type toffee. Le nougat est une confiserie moelleuse à base d'amande, de sucre et de blanc d'œuf comme ingrédient de base ; il est originaire d'Europe et des pays du Moyen-Orient.

- Barres de Céréales - Une collation composée de céréales de petit-déjeuner compressées en forme de barre et maintenues ensemble par un adhésif comestible. Le périmètre inclut les barres de collation fabriquées avec des céréales telles que le riz, l'avoine, le maïs, etc. mélangées avec un sirop liant. Ceux-ci incluent également les produits étiquetés comme barres de céréales, barres de céréales gourmandes ou barres de grains.

- Chewing-Gum - Il s'agit d'une préparation à mâcher, généralement fabriquée à partir de chicle aromatisé et sucré ou de substituts tels que l'acétate de polyvinyle. Les types de chewing-gums inclus dans le périmètre sont les chewing-gums sucrés et les chewing-gums sans sucre

| Mot-clé | Définition |

|---|---|

| Chocolat Noir | Le chocolat noir est une forme de chocolat contenant des solides de cacao et du beurre de cacao sans lait. |

| Chocolat Blanc | Le chocolat blanc est le type de chocolat contenant le pourcentage le plus élevé de solides de lait, généralement autour ou plus de 30 pour cent. |

| Chocolat au Lait | Le chocolat au lait est fabriqué à partir de chocolat noir qui a une faible teneur en solides de cacao et une teneur en sucre plus élevée, plus un produit laitier. |

| Bonbon Dur | Un bonbon à base de sucre et de sirop de maïs bouilli sans cristallisation. |

| Toffees | Un bonbon dur, moelleux, souvent brun, fabriqué à partir de sucre bouilli avec du beurre. |

| Nougats | Un bonbon moelleux ou cassant contenant des amandes ou d'autres noix et parfois des fruits. |

| Barre de Céréales | Une barre de céréales est un produit alimentaire en forme de barre, fabriqué en pressant des céréales et généralement des fruits secs ou des baies, qui sont dans la plupart des cas maintenus ensemble par du sirop de glucose. |

| Barre Protéinée | Les barres protéinées sont des barres nutritionnelles qui contiennent une proportion élevée de protéines par rapport aux glucides/lipides. |

| Barre Fruits et Noix | Ces barres sont souvent à base de dattes avec d'autres ajouts de fruits secs et de noix et, dans certains cas, d'arômes. |

| NCA | La National Confectioners Association (Association nationale des confiseurs) est une organisation professionnelle américaine qui promeut le chocolat, les bonbons, le chewing-gum et les menthes, ainsi que les entreprises qui fabriquent ces friandises. |

| CGMP | Les bonnes pratiques de fabrication actuelles sont celles conformes aux lignes directrices recommandées par les agences compétentes. |

| Aliments Non Normalisés | Les aliments non normalisés sont ceux qui n'ont pas de norme d'identité ou qui s'écartent d'une norme prescrite de quelque manière que ce soit. |

| IG | L'indice glycémique (IG) est un moyen de classer les aliments contenant des glucides en fonction de la lenteur ou de la rapidité avec laquelle ils sont digérés et augmentent la glycémie sur une période de temps |

| Lait Écrémé en Poudre | Le lait écrémé en poudre est obtenu en éliminant l'eau du lait écrémé pasteurisé par séchage par atomisation. |

| Flavanols | Les flavanols sont un groupe de composés présents dans le cacao, le thé, les pommes et de nombreux autres aliments et boissons à base de plantes. |

| WPC | Concentré de protéines de lactosérum - la substance obtenue par l'élimination de suffisamment de constituants non protéiques du lactosérum pasteurisé de sorte que le produit sec fini contient plus de 25% de protéines. |

| LDL | Lipoprotéine de basse densité - le mauvais cholestérol |

| HDL | Lipoprotéine de haute densité - le bon cholestérol |

| BHT | L'hydroxytoluène butylé est un produit chimique fabriqué en laboratoire qui est ajouté aux aliments comme conservateur. |

| Carraghénane | Le carraghénane est un additif utilisé pour épaissir, émulsifier et conserver les aliments et les boissons. |

| Sans | Ne contenant pas certains ingrédients, tels que le gluten, les produits laitiers ou le sucre. |

| Beurre de Cacao | C'est une substance grasse obtenue à partir des fèves de cacao, utilisée dans la fabrication de confiseries. |

| Pastellies | Un type de bonbon brésilien à base de sucre, d'œufs et de lait. |

| Dragées | Petits bonbons ronds enrobés d'une coque de sucre dure |

| CHOPRABISCO | Association royale belge de l'industrie du chocolat, des pralines, des biscuits et de la confiserie - Une association professionnelle représentant l'industrie belge du chocolat. |

| Directive Européenne 2000/13 | Une directive de l'Union européenne qui réglemente l'étiquetage des produits alimentaires |

| Kakao-Verordnung | L'ordonnance allemande sur le chocolat, un ensemble de réglementations définissant ce qui peut être étiqueté comme « chocolat » en Allemagne. |

| FASFC | Agence fédérale pour la sécurité de la chaîne alimentaire |

| Pectine | Une substance naturelle dérivée de fruits et légumes. Elle est utilisée en confiserie pour créer une texture gélifiée. |

| Sucres Invertis | Un type de sucre composé de glucose et de fructose. |

| Émulsifiant | Une substance qui aide à mélanger deux liquides qui ne se mélangent pas naturellement. |

| Anthocyanes | Un type de flavonoïde responsable des couleurs rouge, violette et bleue des confiseries. |

| Aliments Fonctionnels | Des aliments qui ont été modifiés pour fournir des avantages supplémentaires pour la santé au-delà de la nutrition de base. |

| Certificat Casher | Cette certification vérifie que les ingrédients, le processus de production incluant toutes les machines, et/ou le processus de restauration sont conformes aux normes de la loi diététique juive |

| Extrait de Racine de Chicorée | Un extrait naturel de la racine de chicorée qui est une bonne source de fibres, de calcium, de phosphore et de folate |

| DDR | Dose quotidienne recommandée |

| Gummies | Un bonbon gélatineux et moelleux souvent aromatisé aux fruits. |

| Nutraceutiques | Aliments ou compléments alimentaires dont on prétend qu'ils ont des effets bénéfiques sur la santé. |

| Barres Énergétiques | Des barres de collation riches en glucides et en calories conçues pour fournir de l'énergie lors de déplacements. |

| BFSO | Organisation belge de sécurité alimentaire pour la chaîne alimentaire. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des Variables Clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et Finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement