Taille et part du marché japonais des boîtes pliantes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.96 Milliards de dollars |

| Taille du Marché (2026) | 3.14 Milliards de dollars |

| Taille du Marché (2031) | 4.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.44% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché japonais des boîtes pliantes par Mordor Intelligence

La taille du marché japonais des boîtes pliantes devrait passer de 2,96 milliards USD en 2025 à 3,14 milliards USD en 2026, pour atteindre 4,29 milliards USD d'ici 2031, avec un CAGR de 6,44 % sur la période 2026-2031. La transformation structurelle de l'écosystème d'emballage à base de fibres au Japon oriente les investissements en s'éloignant des grades de papier graphique en déclin vers des cartons à plus forte valeur ajoutée répondant aux exigences du commerce de détail, du commerce électronique et de la réglementation. Les papeteries nationales consacrent désormais 54,6 % de leur production à l'emballage, tandis que les volumes de papier d'impression devraient se contracter de plus de 10 % d'ici 2030, sous l'effet de l'accélération de la substitution numérique. L'engagement des détaillants à réduire les plastiques à usage unique, une base de consommateurs vieillissante qui valorise les formats faciles à ouvrir, et une logistique omnicanale favorisant les présentoirs rigides et de marque soutiennent tous la demande de boîtes pliantes. Les acteurs en place répondent avec des substrats à revêtement barrière remplaçant les stratifiés en aluminium, des presses numériques réduisant les déchets de mise en route, et des programmes de recyclage intégrés verticalement garantissant un approvisionnement sécurisé en fibres. L'intensité concurrentielle reste toutefois élevée, car les importations et les sachets souples exercent une pression sur les marges, obligeant les transformateurs à poursuivre l'automatisation et la diversification à l'étranger pour protéger leurs résultats.

Principaux enseignements du rapport

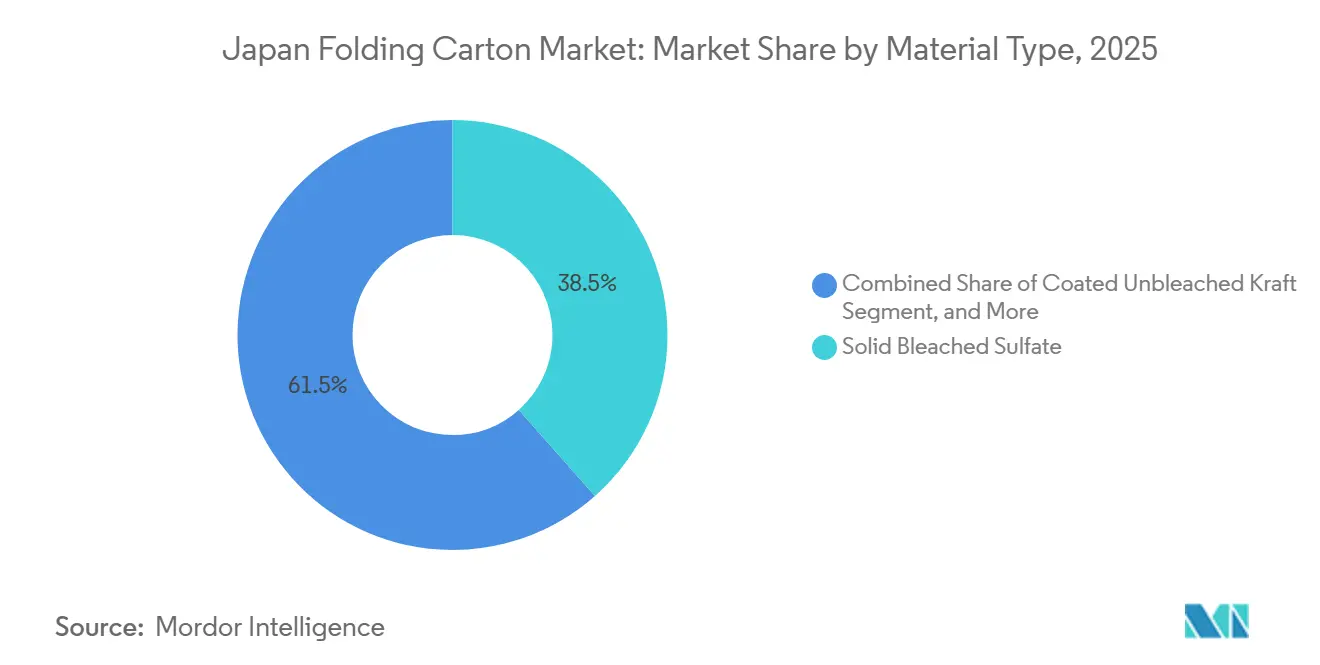

- Par type de matériau, le sulfate blanchi solide a capturé 38,47 % de la part du marché japonais des boîtes pliantes en 2025.

- Par technologie d'impression, la taille du marché japonais des boîtes pliantes pour les plateformes numériques devrait croître à un CAGR de 7,15 % jusqu'en 2031.

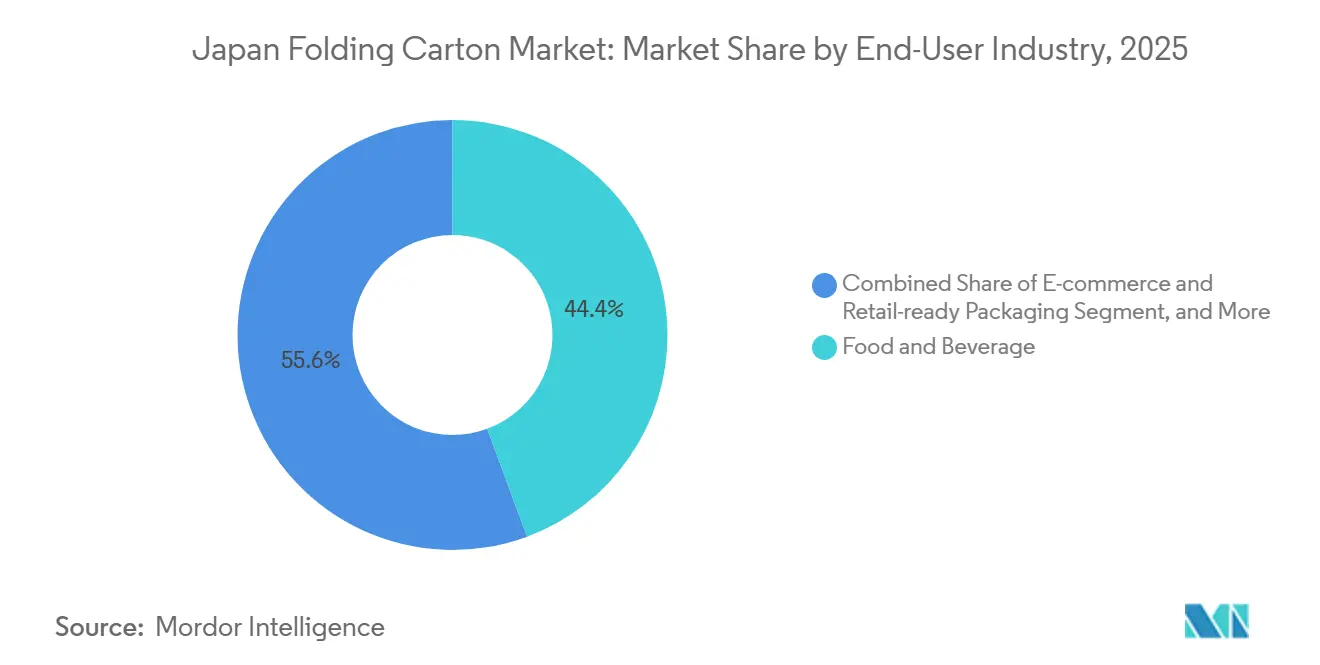

- Par secteur d'utilisation finale, le secteur de l'alimentation et des boissons a capturé 44,36 % de la part du marché japonais des boîtes pliantes en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché japonais des boîtes pliantes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du commerce électronique accélérant la demande de boîtes personnalisées | +1.2% | National, avec un accent sur les zones métropolitaines de Tokyo, Osaka et Nagoya | Court terme (≤ 2 ans) |

| Transition vers des matériaux d'emballage durables | +1.5% | National, aligné sur la loi sur la circulation des ressources plastiques du ministère de l'Environnement | Moyen terme (2-4 ans) |

| Premiumisation des plats prêts à consommer nécessitant des boîtes à haute qualité graphique | +0.9% | Centres urbains des régions du Kanto et du Kansai | Moyen terme (2-4 ans) |

| Objectifs gouvernementaux de réduction des déchets plastiques stimulant l'utilisation du carton | +1.3% | National, adoption précoce dans les municipalités à tri sélectif strict | Long terme (≥ 4 ans) |

| Expansion des marques distributeurs des détaillants stimulant les travaux d'impression numérique en petites séries | +0.8% | National, mené par Seven-Eleven, Lawson, FamilyMart | Court terme (≤ 2 ans) |

| Vieillissement de la population augmentant la demande de boîtes pharmaceutiques faciles à ouvrir | +0.7% | National, notamment dans les préfectures rurales à démographie plus âgée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des matériaux d'emballage durables

La loi japonaise sur la circulation des ressources plastiques impose une réduction de 25 % des plastiques à usage unique d'ici 2030, incitant les propriétaires de marques à spécifier des boîtes certifiées FSC ou recyclées répondant aux directives de conception pour le recyclage. Des détaillants tels que Lawson visent 80 % d'emballages écologiques, ce qui accroît la demande de carton pouvant remplacer les barquettes en polystyrène et les sachets en polyéthylène. Toppan prévoit de porter ses ventes d'emballages durables à 80 % d'ici 2030, reflétant la volonté des marques de cosmétiques et de soins personnels de payer des primes pour des allégations vertes vérifiables. L'offre est toutefois contrainte, car l'interdiction japonaise d'exporter du papier récupéré contaminé a réduit le pool national de fibres post-consommation. Les transformateurs intégrés dans les réseaux de collecte, comme Oji Holdings via son programme Renewa, bénéficient ainsi d'un avantage en termes de coûts et d'approvisionnement. La transition vers la durabilité récompense donc les papeteries capables de certifier la chaîne de traçabilité, de formuler des encres à base d'eau et de garantir une reprise en circuit fermé, tout en pénalisant les opérateurs limités aux grades de fibres vierges.

Objectifs gouvernementaux de réduction des déchets plastiques stimulant l'utilisation du carton

Les objectifs nationaux de réduction des plastiques fixés à 25 % d'ici 2030 orientent les entreprises pharmaceutiques, de soins personnels et alimentaires vers le carton, dont les performances barrières correspondent à celles des emballages plastiques en blister ou en barquette. Les boîtes conçues avec des encoches de déchirement et des languettes de soulèvement réduisent la force d'ouverture jusqu'à 40 %, améliorant l'observance médicamenteuse chez les personnes âgées et s'alignant sur les exigences de résistance à l'ouverture par les enfants de la norme ISO 8317. Le partenariat de Nippon Paper avec Elopak pour localiser les cartons liquides Pure-Pak crée une source nationale d'emballages aseptiques recyclables sans aluminium, offrant aux propriétaires de marques une voie vers la conformité avec la responsabilité élargie des producteurs. Les municipalités imposant un tri sélectif strict accélèrent l'adoption, créant une demande tirée pour les transformateurs qui certifient des structures mono-matériaux. À long terme, l'ancrage réglementaire garantit une croissance de base pour les formats à base de fibres, même si les coûts des pâtes à papier fluctuent.

Essor du commerce électronique accélérant la demande de boîtes personnalisées

Les volumes de colis ont fortement augmenté avec une pénétration en ligne dépassant 20 % dans de nombreuses catégories, incitant les transformateurs à installer des presses numériques haute résolution produisant de manière rentable des tirages inférieurs à 5 000 impressions. Les supérettes font office de centres de micro-exécution, poussant les boîtes prêtes à la vente avec des graphismes intégrés et des dispositifs anti-effraction qui raccourcissent les cycles de réapprovisionnement. La technologie de supports thermiques de Ricoh permet l'impression à la demande dans des milliers de magasins, réduisant les délais et les déchets. Les unités HP Indigo 35K HD, désormais courantes chez les grands transformateurs, impriment à 1 600 dpi sur des cartons de 150 à 600 microns, ouvrant la voie à la personnalisation de masse pour les promotions régionales. Le moteur du commerce électronique oblige les opérateurs lithographiques à adopter des flux de travail hybrides ou à risquer de perdre des commandes au profit de concurrents agiles répondant aux exigences des détaillants en matière d'emballage à données variables et en flux tendu.

Premiumisation des plats prêts à consommer nécessitant des boîtes à haute qualité graphique

Les chaînes de supérettes améliorent leurs gammes alimentaires pour maintenir le panier moyen même lorsque la fréquentation diminue, exigeant des boîtes visuellement riches avec des encres métalliques et des revêtements tactiles qui rehaussent la qualité perçue. Le GL BARRIER de Toppan remplace l'aluminium dans les applications à barrière intermédiaire tout en maintenant le brillant et la fidélité d'impression, permettant la recyclabilité mono-matériau.[1]Toppan Inc., "Rapport de durabilité exercice 2024," toppan.com Les propriétaires de marques absorbent volontiers une prime de coût unitaire de 15 à 25 % car les emballages à haute qualité graphique améliorent les ventes dans les rayons de produits réfrigérés concurrentiels. Les transformateurs doivent donc maîtriser la lithographie multi-passes et l'embellissement numérique sans compromettre la récupération des fibres.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte à papier de fibres vierges | -0.9% | National, exposition plus élevée pour les transformateurs dépendant de la pâte importée | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement liées aux matières premières en carton importées | -0.7% | Villes portuaires telles que Yokohama, Osaka, Kobe | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre dans les installations de transformation limitant la capacité | -0.5% | National, aiguë dans les préfectures rurales | Moyen terme (2-4 ans) |

| Popularité croissante des sachets souples dans le segment des snacks | -0.4% | National, axé sur les rayons snacks et confiseries | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte à papier de fibres vierges

La pâte kraft blanchie à fibres longues d'Amérique du Sud a atteint 655 USD par tonne en février 2026, soit 14 % de plus que cinq mois auparavant, comprimant les marges des transformateurs dépourvus de programmes de couverture. Les chocs énergétiques découlant de la fermeture du détroit d'Ormuz ont également ajouté 60 % aux coûts des intrants en naphta, se répercutant sur les consommables d'emballage secondaire. Les petites usines sont les plus touchées car elles ne peuvent pas répercuter intégralement les hausses sur les propriétaires de marques ni conclure des contrats d'approvisionnement pluriannuels. Dai Nippon Printing a mis en garde contre une pression sur les marges dans ses résultats de l'exercice 2025, et Nippon Paper a réduit ses prévisions de résultat opérationnel pour l'exercice 2026 de 4 milliards JPY (27 millions USD) pour des raisons similaires.[2]Nippon Paper Industries, "Résultats financiers T2 exercice 2025," nipponpapergroup.com Les acteurs intégrés verticalement, notamment Oji Holdings avec 636 000 hectares d'actifs forestiers, bénéficient d'une protection partielle. Néanmoins, les fluctuations prolongées des prix de la pâte érodent la rentabilité tout au long de la chaîne de valeur et freinent l'appétit pour les dépenses d'investissement.

Perturbations de la chaîne d'approvisionnement liées aux matières premières en carton importées

La fermeture du détroit d'Ormuz en février 2026 a contraint les transporteurs à dérouter leurs navires via le cap de Bonne-Espérance, ajoutant jusqu'à deux semaines de transit et faisant grimper le fret de 40 à 50 % pour les expéditions à destination de Yokohama et Kobe. Le Japon maintient environ 20 jours de stocks de naphta, laissant les transformateurs vulnérables lorsque le film étirable ou les adhésifs dérivés de la pétrochimie viennent à manquer. Les importations de film étirable représentent plus de 90 % de la demande intérieure, dont 70 % proviennent de Malaisie, amplifiant le risque de source unique. La création en janvier 2026 par Hokuetsu d'un siège des ventes à l'exportation témoigne des tentatives du secteur de diversifier ses lignes d'approvisionnement. Néanmoins, la capacité de transport tendue et les événements de report de conteneurs peuvent paralyser les lignes de transformation, retarder les lancements de produits et réduire les revenus, en particulier pour les programmes de marques distributeurs en flux tendu qui ne disposent pas de stocks tampons.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les fibres recyclées gagnent du terrain

Le sulfate blanchi solide représentait 38,47 % de la part du marché japonais des boîtes pliantes en 2025, car sa blancheur et sa rigidité répondent aux exigences esthétiques des marques de cosmétiques et pharmaceutiques. Pourtant, le carton gris à face blanche, dont le prix est inférieur de 20 à 30 % aux grades de fibres vierges, devrait dépasser tous les autres avec un CAGR de 7,26 % jusqu'en 2031, les détaillants alimentaires et les expéditeurs du commerce électronique acceptant le carton à dos gris pour les surfaces intérieures où l'apparence importe moins. La taille du marché japonais des boîtes pliantes liée aux substrats recyclés augmente donc parallèlement aux engagements des entreprises en matière de réduction des plastiques, qui favorisent les fibres post-consommation à faible empreinte carbone.

Les transformateurs élargissent leurs portefeuilles pour passer rapidement des recettes vierges aux recettes recyclées en fonction des fluctuations des prix de la pâte. Les papeteries équipées de formeurs à double toile et de coucheuses multicouches peuvent laminer de fines couches spéciales sur des plis de cœur économiques, équilibrant coût et performance. Les propriétaires de marques demandent de plus en plus des données d'analyse du cycle de vie, incitant les fournisseurs à certifier leurs empreintes CO₂ selon la norme ISO 14064. Par conséquent, ceux qui proposent des métriques du berceau à la tombe bénéficient d'un avantage commercial, notamment dans les circuits d'exportation où les réglementations européennes sur les emballages se durcissent. La transition vers les fibres recyclées s'aligne sur l'objectif du Japon d'atteindre un taux de recyclage de 60 % pour les emballages plastiques d'ici 2030, ancrant la croissance à long terme du carton gris à face blanche et des grades de fibres récupérées associés.

Par technologie d'impression : les presses numériques perturbent les longues séries

Les presses lithographiques représentaient 41,63 % du marché japonais des boîtes pliantes en 2025, grâce à leur faible coût au millier d'exemplaires pour des tirages de 10 000 impressions et plus, et à une stabilité des couleurs inégalée. Pourtant, les systèmes numériques devraient se développer à un CAGR de 7,15 %, car les marques distributeurs des supérettes, les campagnes de fidélité et les références régionales nécessitent des données variables sans coûts de clichés. Les machines HP Indigo, Landa et Xeikon sont désormais spécifiées dans les appels d'offres, signalant une demande irréversible pour la personnalisation de masse. Les unités flexographiques gagnent également du terrain dans les boîtes pliantes, car les rouleaux anilox haute définition comblent l'écart de qualité avec l'offset et les encres à base d'eau satisfont aux règles de contact alimentaire. L'héliogravure reste dominante uniquement pour les très longues séries de tabac et de confiseries, où l'amortissement des cylindres reste rentable.

Les flux de travail hybrides qui font passer des coquilles lithographiques par des modules de surimpression numérique en ligne permettent aux transformateurs de fractionner les travaux, maximisant le temps de fonctionnement et réduisant les déchets de mise en route. Les logiciels de regroupement de travaux, l'automatisation de la gestion des couleurs et les systèmes d'inspection basés sur l'IA réduisent encore les délais d'exécution, permettant aux usines de respecter les accords de niveau de service de deux jours exigés par les vendeurs du commerce électronique. Les papeteries en retard dans l'adoption du numérique risquent de glisser vers le statut de produit de base, d'autant plus que les propriétaires de marques consolident leurs listes de fournisseurs au profit de ceux offrant le versionnage piloté par les données et la sérialisation pour les programmes anti-contrefaçon.

Par secteur d'utilisation finale : le commerce électronique remodèle la demande

L'alimentation et les boissons ont représenté 44,36 % de la taille du marché japonais des boîtes pliantes en 2025, car plus de 55 000 supérettes réapprovisionnent plusieurs fois par jour les bentos, les confiseries et les boissons prêtes à consommer. Les designs prêts à la vente qui font également office de mini-présentoirs réduisent la main-d'œuvre en magasin et stimulent les achats impulsifs, augmentant la complexité des boîtes. Cependant, le commerce électronique et les emballages prêts à la vente afficheront le CAGR le plus rapide à 6,89 % jusqu'en 2031, les expéditeurs de colis demandant des expériences de déballage de marque qui protègent les marchandises en transit et réduisent le rembourrage. La santé et la pharmacie progressent régulièrement grâce au vieillissement de la population, qui atteindra 35 % d'ici 2040. Les boîtes pharmaceutiques doivent intégrer le braille, des dispositifs de déchirement facile et la résistance à l'ouverture par les enfants selon la norme ISO 8317, une capacité plus accessible aux transformateurs équipés de découpeuses laser et d'embossage en ligne.

Les soins personnels et les cosmétiques restent des niches à forte marge exigeant des encres métalliques et des revêtements tactiles qui transmettent le luxe, s'alignant sur les stratégies de premiumisation des transformateurs. Les marques d'électricité et d'électronique passent de la mousse à la pâte moulée ou au carton rigide pour atteindre leurs objectifs de durabilité d'entreprise, tandis que le tabac et les biens industriels restent stables, reflétant la maturité du marché. Les applications émergentes, telles que les jouets et les pièces détachées automobiles, offrent un potentiel modeste à mesure que le remplacement des importations et la pénétration du commerce électronique s'approfondissent. La diversification des segments protège donc les transformateurs contre les chocs cycliques dans un secteur vertical donné.

Analyse géographique

La production et la consommation se concentrent le long de la ceinture pacifique du Japon. Le Kanto, dominé par Tokyo et Yokohama, représente la plus grande part du marché japonais des boîtes pliantes grâce à sa population dense, à la présence de nombreux sièges sociaux de propriétaires de marques et à une masse critique de centres de distribution. Le Kansai, ancré par Osaka et Kobe, se classe en deuxième position, bénéficiant de la proximité des usines alimentaires et pharmaceutiques et d'une base industrielle orientée vers l'exportation. Le Chubu, avec Nagoya, sert les chaînes d'approvisionnement automobiles qui préfèrent les boîtes robustes. Les usines côtières bénéficient d'avantages logistiques à l'importation pour la pâte et le carton, mais sont plus exposées aux congestions portuaires et aux déroutements maritimes, comme ceux déclenchés par la fermeture du détroit d'Ormuz en 2026. Les installations intérieures, en revanche, supportent des coûts de fret entrant plus élevés mais sont moins vulnérables aux chocs maritimes.

La demande régionale reflète également les tendances démographiques. Les préfectures urbaines privilégient les boîtes à haute qualité graphique en petites séries pour le réapprovisionnement des supérettes et l'épicerie en ligne, tandis que les zones rurales avec une proportion plus élevée de résidents de plus de 65 ans se tournent vers les formats pharmaceutiques faciles à ouvrir et les formats alimentaires individuels. La pénurie de main-d'œuvre est la plus aiguë en dehors des grandes métropoles, poussant les papeteries à automatiser la découpe et la finition ou à se regrouper en pôles plus importants. Le plan de Nippon Paper de concentrer la production de papier graphique sur environ trois sites pour atteindre un taux d'utilisation de 90 % illustre la recherche d'efficacité d'échelle.[3]Nippon Paper Industries, "Rapport intégré exercice 2024," nipponpapergroup.com

Les projets d'infrastructure façonnent également la compétitivité. Les investissements dans les presses numériques haute vitesse et les lignes de collage automatisées se concentrent dans le Kanto, où les transformateurs poursuivent la croissance des marques distributeurs. Oji Holdings et Rengo, cependant, orientent leurs capitaux vers le Vietnam et l'Inde pour capter la demande ASEAN à croissance plus rapide et se couvrir contre les perspectives de population stagnante du Japon. Les ajouts de capacité nationale restent donc sélectifs, privilégiant les technologies qui réduisent la dépendance à la main-d'œuvre ou ouvrent des services adjacents tels que la conception et le recyclage.

Paysage concurrentiel

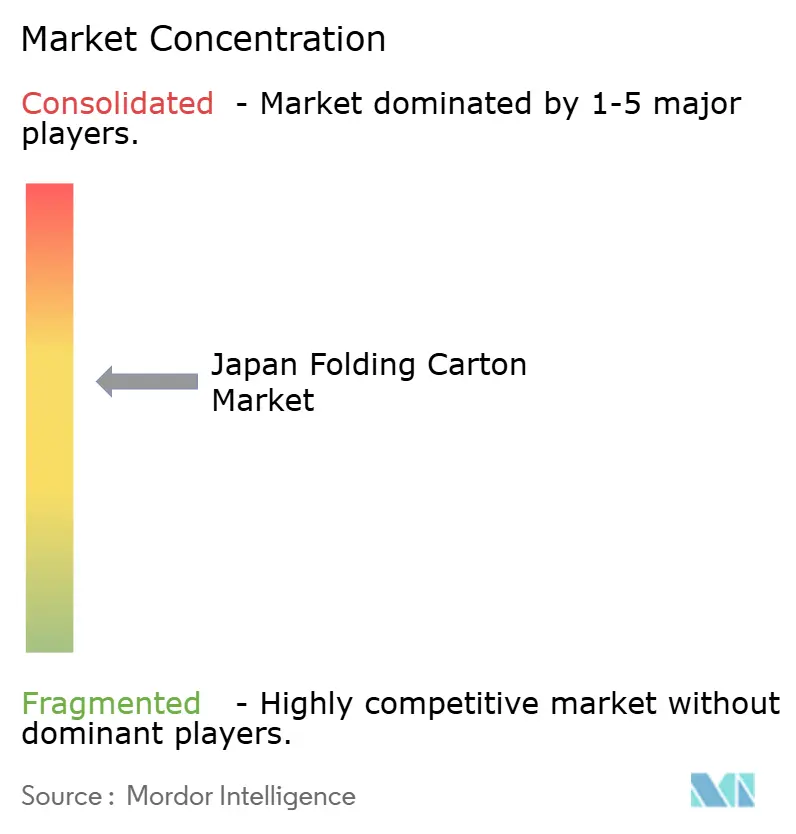

Rengo, Oji Holdings et Nippon Paper Industries détiennent ensemble plus de 60 % de la capacité nationale, conférant au secteur japonais des boîtes pliantes un profil modérément consolidé. Pourtant, la concurrence par les prix est intense car les importations, les sachets souples et les petits transformateurs de niche limitent le pouvoir de fixation des prix. La hausse de prix de 10 yens par kilogramme opérée par Rengo en octobre 2025 illustre les tentatives de répercuter l'inflation des intrants, mais ses prévisions d'une croissance de seulement 2,1 % dans le carton ondulé signalent un affaiblissement de la demande. Oji Holdings compense la stagnation nationale grâce à un ratio de ventes à l'étranger de 40,8 % et à la propriété forestière, la protégeant des fluctuations des prix de la pâte. Nippon Paper rééquilibre son activité vers l'emballage, visant à ce que les produits de consommation courante représentent plus de 50 % de ses revenus d'ici 2030, mais a réduit son objectif de résultat opérationnel pour l'exercice 2026 face à la faiblesse de la demande australienne.

Les opportunités de croissance se concentrent sur le luxe durable, la personnalisation numérique et les revêtements barrières fonctionnels. L'acquisition par Toppan des actifs souples et de papier-blister de Sonoco ajoute des solutions mono-matériaux à son portefeuille, la positionnant pour remporter des mandats écologiques en Amérique du Nord.[4]Toppan Inc., "TOPPAN Packaging acquiert les activités souples de Sonoco," toppan.com Des entreprises plus petites comme Hokuetsu ont augmenté leur volume d'exportation de 20 % d'une année sur l'autre pour atteindre 290 000 tonnes en servant des acheteurs d'Asie du Sud-Est qui apprécient la qualité japonaise. L'ECowrap de Tomoku, récompensé par un prix WorldStar, montre comment le rembourrage en carton de protection peut remplacer le film à bulles plastique et dégager des marges premium.

L'adoption technologique est le principal facteur de différenciation. Les transformateurs qui déploient l'inspection assistée par l'IA, la maintenance prédictive par l'IoT et les presses numériques connectées aux données peuvent garantir une exécution en 24 heures et une traçabilité au niveau du lot. Les exigences en capital dissuadent de nombreuses usines de taille moyenne, créant des opportunités pour des regroupements par capital-investissement qui agrègent les volumes et débloquent des économies d'échelle. Sur l'horizon de prévision, le marché japonais des boîtes pliantes récompensera les entreprises qui allient sécurité des fibres, agilité numérique et références de durabilité vérifiables.

Leaders du secteur japonais des boîtes pliantes

Rengo Co., Ltd.

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Toppan Inc.

Hokuetsu Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Dai Nippon Printing a lancé la production en série de films décoratifs pour écrans automobiles, utilisant la microfabrication pour intégrer des motifs bois dans des couches optiquement transparentes et résistantes aux rayures pour un déploiement mondial.

- Avril 2026 : TOPPAN Packaging a finalisé l'acquisition des unités souples et thermoformées de Sonoco, établissant un siège à Charlotte et ajoutant les emballages de vente au détail Paperblister à sa gamme durable.

- Janvier 2026 : Hokuetsu s'est réorganisé en créant un siège des ventes à l'exportation pour accélérer sa croissance à l'étranger, après que les volumes d'exportation de l'exercice 2024 ont augmenté de 20 % pour atteindre 290 000 tonnes.

- Novembre 2025 : Nippon Paper Industries a annoncé des ventes de 274,2 milliards JPY (1,83 milliard USD) au T2 de l'exercice 2025 et un résultat opérationnel négatif de 1,5 milliard JPY (10,1 millions USD), citant des coûts de pâte élevés et une demande australienne atone.

Périmètre du rapport sur le marché japonais des boîtes pliantes

Le périmètre de l'étude comprend une analyse des tendances du marché, des moteurs de croissance, des défis et des opportunités au sein du marché japonais des boîtes pliantes. Il couvre les segments clés, notamment les types de matériaux, le secteur d'utilisation finale et la technologie d'impression, tout en fournissant des informations sur le paysage concurrentiel et la dynamique du marché pendant la période de prévision. Ces boîtes sont appréciées pour leurs propriétés légères, recyclables et personnalisables, ce qui en fait un choix privilégié pour les solutions d'emballage durable.

Le rapport sur le marché japonais des boîtes pliantes est segmenté par type de matériau (sulfate blanchi solide, carton pliant, kraft non blanchi couché, carton gris à face blanche et autres types de matériaux), technologie d'impression (impression lithographique, impression flexographique, impression numérique, héliogravure et autres technologies d'impression) et secteur d'utilisation finale (alimentation et boissons, santé/pharmacie, soins personnels et cosmétiques, électricité et électronique, biens ménagers et industriels, tabac, commerce électronique et emballages prêts à la vente et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Sulfate blanchi solide |

| Carton pliant |

| Kraft non blanchi couché |

| Carton gris à face blanche |

| Autres types de matériaux |

| Impression lithographique |

| Impression flexographique |

| Impression numérique |

| Héliogravure |

| Autres technologies d'impression |

| Alimentation et boissons |

| Santé/Pharmacie |

| Soins personnels et cosmétiques |

| Électricité et électronique |

| Biens ménagers et industriels |

| Tabac |

| Commerce électronique et emballages prêts à la vente |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Sulfate blanchi solide |

| Carton pliant | |

| Kraft non blanchi couché | |

| Carton gris à face blanche | |

| Autres types de matériaux | |

| Par technologie d'impression | Impression lithographique |

| Impression flexographique | |

| Impression numérique | |

| Héliogravure | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Alimentation et boissons |

| Santé/Pharmacie | |

| Soins personnels et cosmétiques | |

| Électricité et électronique | |

| Biens ménagers et industriels | |

| Tabac | |

| Commerce électronique et emballages prêts à la vente | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché japonais des boîtes pliantes ?

La taille du marché japonais des boîtes pliantes s'élevait à 2,96 milliards USD en 2025 et devrait atteindre 4,29 milliards USD d'ici 2031.

Quel type de matériau connaît la croissance la plus rapide dans le secteur japonais des boîtes pliantes ?

Le carton gris à face blanche devrait croître à un CAGR de 7,26 % jusqu'en 2031, les détaillants privilégiant les fibres recyclées économiques.

Pourquoi les presses numériques gagnent-elles du terrain dans les boîtes pliantes japonaises ?

L'expansion des marques distributeurs des détaillants et la demande de personnalisation du commerce électronique nécessitent des petites séries et des données variables que les presses offset ne peuvent pas produire de manière économique, incitant les transformateurs à installer des unités HP Indigo et similaires.

Comment les réglementations sur la réduction des plastiques influenceront-elles la demande de boîtes pliantes ?

Les objectifs nationaux de réduction de 25 % des plastiques à usage unique d'ici 2030 orientent les marques vers des formats en carton satisfaisant aux règles de recyclabilité et de responsabilité élargie des producteurs.

Quelles entreprises mènent la consolidation du secteur japonais des boîtes pliantes ?

Rengo, Oji Holdings et Nippon Paper Industries détiennent ensemble plus de 60 % de la capacité nationale, leur conférant des avantages d'échelle dans l'approvisionnement en fibres et les investissements technologiques.

Quels risques pourraient freiner la croissance future du secteur japonais des boîtes pliantes ?

Des hausses brutales des prix de la pâte importée et des perturbations du transport maritime via des points de passage stratégiques tels que le détroit d'Ormuz peuvent comprimer les marges et retarder les livraisons, en particulier pour les papeteries sans intégration verticale.

Dernière mise à jour de la page le: