Taille et part du marché des paiements en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

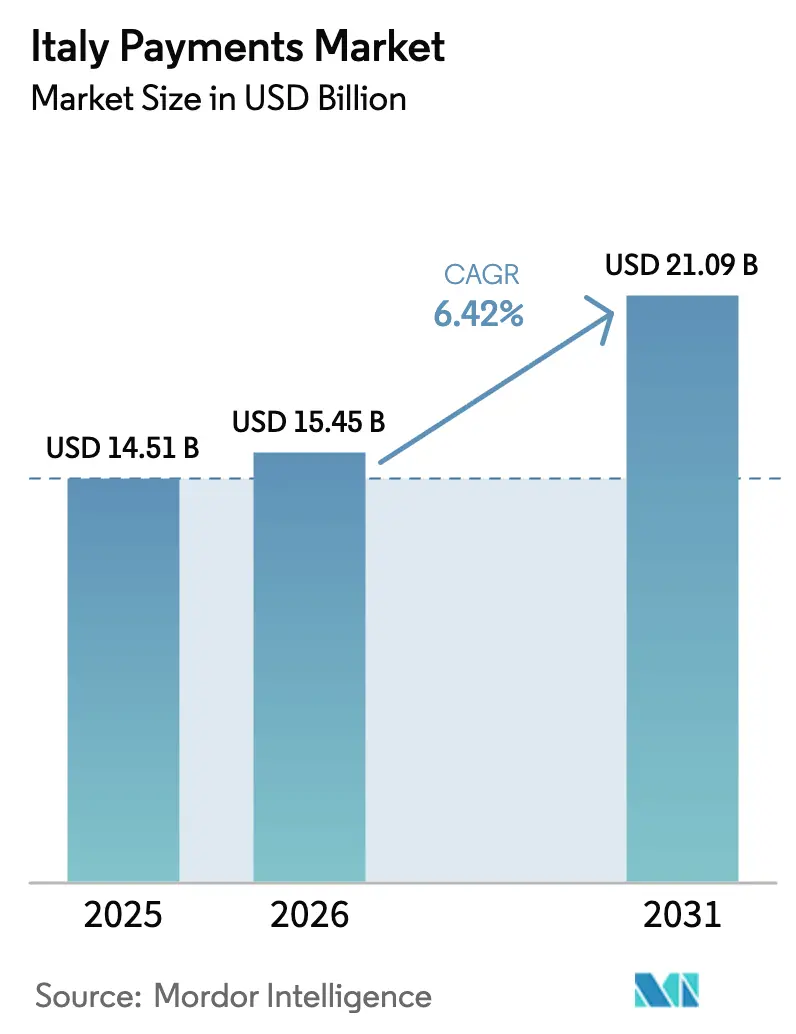

| Taille du marché de l'année de base (2025) | 14.51 Milliards de dollars |

| Taille du Marché (2026) | 15.45 Milliards de dollars |

| Taille du Marché (2031) | 21.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.42% CAGR |

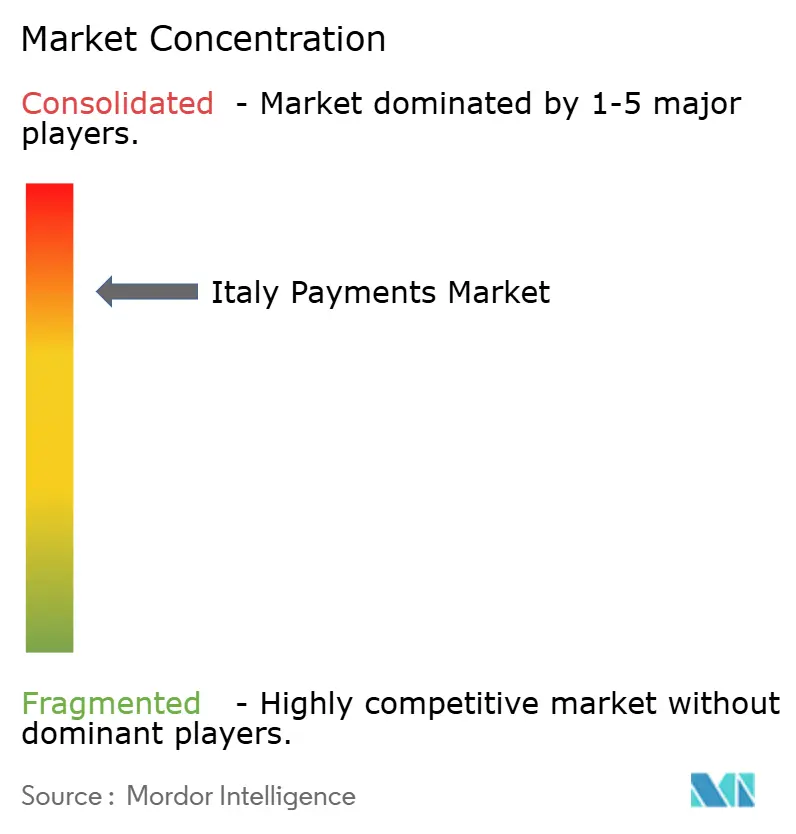

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements en Italie par Mordor Intelligence

La taille du marché des paiements en Italie s'établit à 15,45 milliards USD en 2026 et devrait atteindre 21,09 milliards USD d'ici 2031, reflétant un TCAC de 6,42 % sur la période de prévision. Un virage décisif vers les circuits numériques au détriment des espèces sous-tend cette croissance, soutenu par des mandats de paiement instantané, des incitations fiscales aux points de vente et des recettes touristiques record. L'adoption du paiement sans contact a franchi le seuil de 70 % aux caisses physiques, tandis que les passerelles de commerce électronique intègrent une authentification en un clic, réduisant le risque d'abandon de panier. Les acquéreurs marchands se consolident pour gagner en envergure, les passerelles fintech courtisent les développeurs avec des API ouvertes, et les circuits de compte à compte en temps réel commencent à éroder les délais de règlement hérités. Des forces contraires persistent — attachement régional aux espèces, frais élevés pour les micro-commerçants et frein démographique — mais aucune n'est suffisamment forte pour dérailler la migration structurelle vers les transactions sans espèces.

Points clés du rapport

- Par mode de paiement, les cartes de débit ont dominé avec 38,52 % de la part du marché des paiements en Italie en 2025, et les portefeuilles numériques pour les ventes en ligne devraient se développer à un TCAC de 7,33 % entre 2026 et 2031.

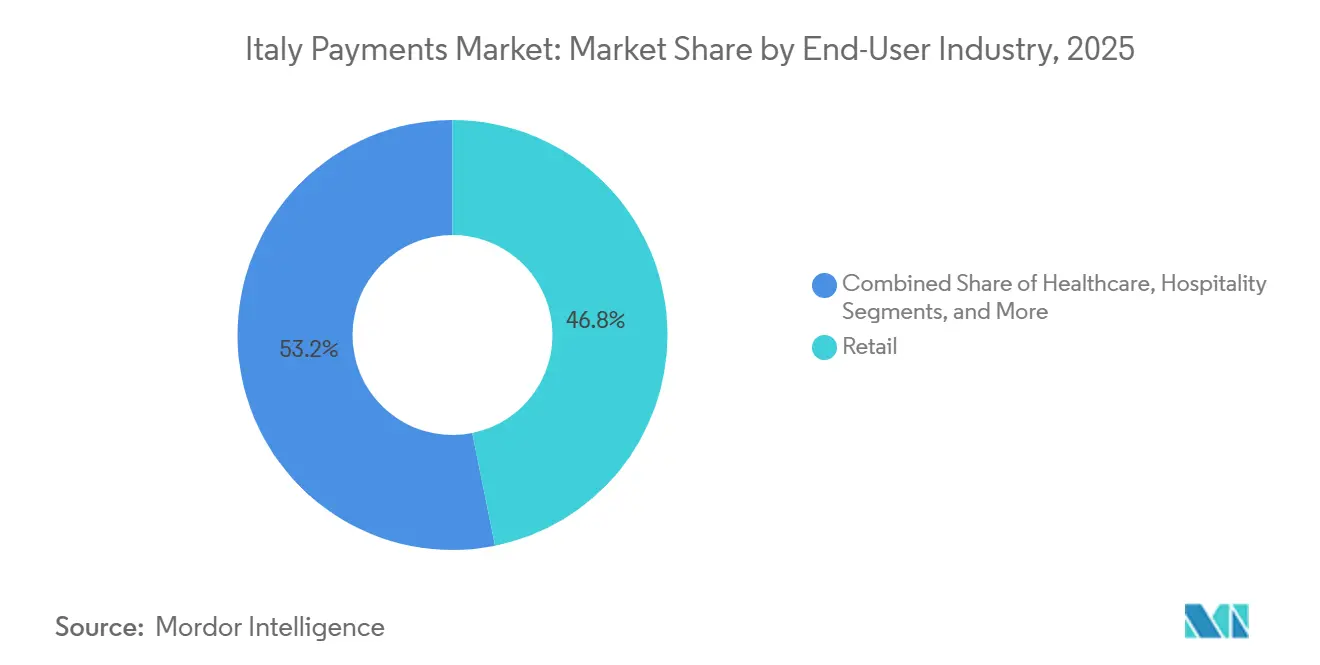

- Par secteur d'utilisation finale, le commerce de détail a représenté 46,83 % de la taille du marché des paiements en Italie en 2025, et l'hôtellerie devrait progresser à un TCAC de 7,66 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des paiements en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'essor du commerce électronique stimule l'utilisation des cartes et des portefeuilles | +1.2% | Centres urbains du Nord, répercussion nationale | Moyen terme (2 à 4 ans) |

| La reprise du tourisme stimule les volumes de dépenses transfrontalières | +1.0% | Rome, Venise, Florence, côte amalfitaine | Court terme (≤ 2 ans) |

| Les circuits de paiement instantané RT1 et TIPS gagnent en adoption auprès des commerçants | +0.9% | National, adoption précoce par les grandes enseignes | Moyen terme (2 à 4 ans) |

| Utilisation croissante du paiement fractionné pour le luxe et la mode | +0.8% | Quartiers de la mode à Milan et à Rome | Court terme (≤ 2 ans) |

| Incitations fiscales numériques pour les PME afin d'installer des terminaux de point de vente | +0.7% | Régions du Sud et zones rurales | Long terme (≥ 4 ans) |

| Les API d'open banking pilotées par la DSP2 accélèrent les paiements de compte à compte | +0.6% | National, plateformes fintech | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique stimule l'utilisation des cartes et des portefeuilles

Les volumes de vente au détail en ligne ont fortement augmenté après les confinements liés à la pandémie et ont maintenu ces gains, normalisant les habitudes de paiement sans contact et par mobile. Les transactions par carte de débit ont atteint 6,7 milliards en 2024, les émetteurs ayant relevé les plafonds sans contact et les commerçants ayant mis en œuvre la tokenisation pour atténuer la fraude.[1]Banque d'Italie, "Rapport sur les systèmes de paiement 2025," bancaditalia.it Les portefeuilles numériques, notamment PostePay, Satispay, Apple Pay et Google Pay, gagneront des parts grâce au paiement instantané et à l'intégration de programmes de fidélité qui séduisent les moins de 40 ans. L'authentification forte du client a brièvement introduit des frictions lors de son lancement, mais les exemptions pour les faibles montants et les commerçants de confiance ont rapidement rétabli les taux de conversion.[2]Banque centrale européenne, "Statistiques de paiement," ecb.europa.eu Les passerelles acheminent désormais les paiements via des algorithmes à moindre coût, favorisant parfois les circuits de compte à compte lorsque les économies sur les commissions d'interchange le justifient. L'effet cumulatif est une pénétration électronique croissante dans des segments autrefois dominés par le paiement à la livraison.

La reprise du tourisme stimule les volumes de dépenses transfrontalières

L'Italie a accueilli 134 millions de visiteurs en 2024, générant 58,6 milliards EUR (62,8 milliards USD) de recettes.[3]ENIT, "Statistiques du tourisme 2024," enit.it Les voyageurs préfèrent les paiements par carte qui évitent les tracas liés aux espèces en devises étrangères, stimulant les volumes dans l'hôtellerie, le commerce de détail et les sites culturels. Visa et Mastercard en bénéficient de manière disproportionnée, captant les commissions d'interchange tant du côté de l'émission que de l'acquisition. La familiarité des touristes avec les normes de paiement sans contact a accéléré la mise à niveau des terminaux marchands, réduisant les files d'attente sur les sites à fort trafic. Les acquéreurs ont répondu en proposant des fonctionnalités de conversion dynamique de devises et de règlement multidevises, améliorant la transparence et la satisfaction des clients.

Les circuits de paiement instantané RT1 et TIPS gagnent en adoption auprès des commerçants

Le règlement SEPA Instant oblige les prestataires à recevoir des virements en temps réel à partir de janvier 2025 et à les émettre d'ici octobre 2025. Les infrastructures RT1 et TIPS paneuropéennes d'Italie règlent désormais les transactions en moins de 10 secondes, libérant les commerçants du frein sur le fonds de roulement lié au financement des cartes à J+1. Des pilotes précoces parmi les supermarchés et les chaînes hôtelières déploient des codes QR ou des déclencheurs NFC qui initient des virements bancaires directs. Bien que les paiements instantanés représentaient moins de 5 % des virements en 2024, les économies de coûts par rapport aux frais de carte basés sur un pourcentage rendent ce circuit attractif pour les transactions à valeur élevée, posant les bases d'un déplacement à long terme des cartes.

Utilisation croissante du paiement fractionné pour le luxe et la mode

Les volumes de paiement fractionné ont atteint 6,8 milliards EUR (7,3 milliards USD) en 2024, en hausse de 46 % en glissement annuel. Des prestataires tels que Scalapay et Klarna divisent les achats en versements égaux, finançant des plans sans intérêt via des frais marchands que les commerçants acceptent comme levier de conversion. Les jeunes acheteurs préfèrent des échéanciers de remboursement transparents au crédit renouvelable, tandis que les marques de luxe maintiennent l'intégrité des prix sans remises. Les régulateurs ont proposé des vérifications de solvabilité et des informations plus claires en 2025, mais la demande des commerçants pour des paniers plus importants devrait maintenir l'expansion du modèle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Attachement persistant aux espèces dans les régions du Sud | -0.5% | Campanie, Calabre, Sicile, Pouilles | Long terme (≥ 4 ans) |

| Le vieillissement de la population ralentit la pénétration des portefeuilles mobiles | -0.4% | National, tranche des 60 ans et plus | Long terme (≥ 4 ans) |

| Frais d'interchange et de taux de service marchand élevés pour les micro-commerçants | -0.3% | National, petites entreprises | Moyen terme (2 à 4 ans) |

| Le renforcement des règles de lutte contre le blanchiment d'argent accroît les frictions lors de l'intégration des clients | -0.2% | National, prestataires de services de paiement et fintechs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Attachement persistant aux espèces dans les régions du Sud

Les normes culturelles, une économie informelle et une faible densité de terminaux maintiennent l'utilisation des espèces en Campanie, en Calabre, en Sicile et dans les Pouilles. Même après un crédit d'impôt de 30 % pour le matériel de point de vente, les micro-commerçants citent les frais fixes comme prohibitifs, maintenant leur préférence pour les espèces malgré les inconvénients en matière de sécurité et de rapprochement comptable. L'écart numérique Nord-Sud reste donc important, la Lombardie dépassant 50 % de part numérique tandis que de nombreuses provinces du Sud restent en dessous de 35 %. Combler ce fossé nécessite un ensemble d'incitations fiscales, de réforme des frais et d'éducation des consommateurs.

Le vieillissement de la population ralentit la pénétration des portefeuilles mobiles

L'âge médian de 48 ans en Italie penche vers des cohortes plus âgées qui hésitent à adopter l'authentification par smartphone. Si les cartes sans contact atteignent une acceptation quasi universelle, les portefeuilles tels que Satispay, Apple Pay et Google Pay pénètrent de manière inégale en dehors des grandes métropoles. Les émetteurs mènent des campagnes d'éducation et simplifient les processus d'intégration, mais la connexion biométrique et la navigation dans les applications découragent encore les personnes de plus de 60 ans. Cette cohorte contrôlant une part importante des dépenses discrétionnaires, la lenteur de l'adoption des portefeuilles tempère la croissance électronique globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement : les cartes de débit ancrent le point de vente, les portefeuilles progressent en ligne

Les paiements par carte de débit représentaient 38,52 % de la part du marché des paiements en Italie en 2025, le paiement sans contact ayant normalisé le comportement aux caisses. Les plafonds réglementaires sur les commissions d'interchange et la familiarité des commerçants maintiennent cette domination, tandis que les cartes de crédit restent indispensables pour les voyages transfrontaliers et les achats à valeur élevée. Les méthodes de compte à compte ont capté moins de 5 % des virements en 2024 en raison d'une acceptation limitée, bien que les mandats SEPA Instant promettent une montée en puissance plus rapide d'ici 2031.

Les portefeuilles numériques pour les achats en ligne devraient afficher un TCAC de 7,33 % d'ici 2031, signalant la plus forte vélocité parmi les canaux. L'authentification en un clic, la connexion biométrique et l'intégration de programmes de fidélité réduisent l'abandon, tandis que le routage au niveau de la passerelle déplace les volumes vers des circuits moins coûteux. L'utilisation des espèces s'érode chaque année mais reste pertinente pour les micro-transactions et sur les marchés ruraux où les frais fixes de terminal dissuadent les commerçants. Si les virements instantanés gagnent la confiance des consommateurs, les systèmes de cartes pourraient subir une pression sur les marges dans le commerce de détail à grands paniers, mais la commodité bien ancrée des cartes de débit suggère une coexistence plutôt qu'un déplacement immédiat.

Par secteur d'utilisation finale : le commerce de détail domine, l'hôtellerie accélère

Le commerce de détail représentait 46,83 % de la taille du marché des paiements en Italie en 2025, englobant l'alimentation, la mode, l'électronique et les pharmacies. La hausse des plafonds sans contact et les bornes de caisse automatique maintiennent une croissance positive malgré la maturité du secteur. Les versements de paiement fractionné stimulent des valeurs de commande plus élevées dans la mode, tandis que les chaînes d'alimentation déploient des fichiers de cartes tokenisées pour les caisses automatiques.

L'hôtellerie devrait mener la croissance avec un TCAC de 7,66 % entre 2026 et 2031, portée par la forte hausse du tourisme entrant et l'urgence des commerçants d'accepter les cartes internationales. Les hôtels, restaurants et opérateurs touristiques intègrent la conversion dynamique de devises et le règlement instantané pour améliorer la liquidité. Les salles de spectacle adoptent la billetterie par QR avec paiements intégrés, tandis que le secteur de la santé se numérise lentement en raison des cycles de remboursement du secteur public et du vieillissement de la patientèle. Les transports et les services publics se modernisent par endroits — transit sans contact à Milan, portails fiscaux en ligne à Rome — mais les progrès restent inégaux, laissant une marge substantielle pour l'expansion électronique.

Analyse géographique

Les régions du Nord telles que la Lombardie, l'Émilie-Romagne et le Piémont approchent la pénétration électronique des pays scandinaves, dépassant 50 % de part numérique en 2024. Des réseaux bancaires denses et un PIB par habitant plus élevé favorisent le déploiement de terminaux et l'émission de cartes. La taille du marché des paiements en Italie pour ces provinces devrait croître au-dessus de la moyenne nationale d'ici 2031, à mesure que l'open banking et les circuits instantanés trouvent des adopteurs précoces réceptifs.

Les pôles touristiques du Centre tels que Rome, Florence et Venise bénéficient d'afflux de visiteurs record qui favorisent les transactions par carte, contraignant les commerçants à accepter la communication en champ proche, la conversion dynamique de devises et le règlement multidevises. SEPA Instant réduit le règlement à quelques secondes, améliorant la gestion des flux de trésorerie pour les établissements d'hôtellerie à fort débit. Parallèlement, les dongles basés sur smartphone étendent l'acceptation aux vendeurs saisonniers qui opéraient autrefois uniquement en espèces.

Les provinces du Sud sont à la traîne, avec une part numérique inférieure à 35 % malgré le crédit d'impôt national ciblant les petites entreprises. Un niveau de richesse plus faible, une préférence culturelle pour les espèces et une économie informelle importante ralentissent l'adoption. Néanmoins, les portefeuilles mobiles comme Satispay gagnent du terrain en offrant la commodité des paiements entre particuliers, et les acquéreurs courtisent les micro-commerçants avec des forfaits à frais fixes qui neutralisent les coûts par transaction. La convergence reste à une décennie, mais des gains progressifs se poursuivent à mesure que les facturiers de services publics et les services municipaux migrent vers des portails en ligne.

Paysage concurrentiel

Le champion national Nexi maintient la plus grande empreinte d'acquisition grâce à des partenariats bancaires de longue date, traitant une pluralité des volumes en magasin. Worldline et Adyen se développent en servant les détaillants multinationaux qui nécessitent une acceptation européenne unifiée, tandis que Stripe et PayPal dominent l'intégration en ligne pilotée par les développeurs. Ensemble, ces cinq acteurs ont capté la majeure partie du volume marchand sur le marché des paiements en Italie en 2025, signalant une forte concentration.

Les thèmes stratégiques comprennent l'intégration verticale — les acquéreurs rachetant des passerelles et des éditeurs de logiciels pour capter davantage de valeur — et l'activation du règlement en temps réel qui se différencie par la rapidité de liquidité. La tokenisation et l'authentification biométrique atténuent la fraude tout en préservant la conversion, et les acquéreurs regroupent des modules d'analyse et de fidélité pour renforcer la fidélisation des commerçants.

L'open banking, activé dans le cadre de la DSP2, reste en dessous de 5 % des virements, mais les fintechs voient des espaces vierges dans la paie, le paiement de factures et le commerce de détail à valeur élevée. Le spécialiste du paiement fractionné Scalapay a traité 6,8 milliards EUR (7,3 milliards USD) de transactions en 2024 et envisage une expansion aux points de vente. Les charges de conformité liées au renforcement des directives de lutte contre le blanchiment d'argent favorisent les acteurs établis disposant d'une infrastructure de connaissance du client mature, élevant les barrières pour les nouveaux entrants plus modestes.

Leaders du secteur des paiements en Italie

PayPal Holdings, Inc.

Bancomat S.p.A. (Bancomat Pay)

Mastercard Europe S.A.

Amazon Payments, Inc. (Amazon Pay)

Visa Europe Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Le règlement SEPA Instant est entré en vigueur, obligeant tous les prestataires italiens à recevoir des virements en temps réel et accélérant le règlement de compte à compte.

- Octobre 2024 : Nexi a achevé l'intégration opérationnelle avec Nets, créant une plateforme paneuropéenne traitant 40 milliards de transactions par an.

- Septembre 2024 : L'Italie a prolongé son crédit d'impôt de 30 % pour les infrastructures de paiement numérique jusqu'en 2025, en ciblant les petits commerçants des régions du Sud.

- Juillet 2024 : Satispay a dépassé 4 millions d'utilisateurs actifs et 300 000 points d'acceptation marchands, en ajoutant des fonctionnalités de remise en espèces instantanée.

Périmètre du rapport sur le marché des paiements en Italie

Le rapport sur le marché des paiements en Italie est segmenté par mode de paiement (point de vente [carte de débit, carte de crédit, compte à compte, portefeuille numérique, espèces et autres], vente en ligne [carte de débit, carte de crédit, compte à compte, portefeuille numérique, paiement à la livraison et autres]) et par secteur d'utilisation finale (commerce de détail, divertissement, hôtellerie, santé, autres). Les prévisions de marché sont fournies en termes de valeur (USD).

| Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte (A2A) | |

| Portefeuille numérique | |

| Espèces | |

| Autre mode de paiement au point de vente | |

| Vente en ligne | Paiements par carte de débit |

| Paiements par carte de crédit | |

| Paiements de compte à compte (A2A) | |

| Portefeuille numérique | |

| Paiement à la livraison | |

| Autre mode de paiement pour les ventes en ligne |

| Commerce de détail |

| Divertissement |

| Hôtellerie |

| Santé |

| Autres secteurs d'utilisation finale |

| Par mode de paiement | Point de vente | Paiements par carte de débit |

| Paiements par carte de crédit | ||

| Paiements de compte à compte (A2A) | ||

| Portefeuille numérique | ||

| Espèces | ||

| Autre mode de paiement au point de vente | ||

| Vente en ligne | Paiements par carte de débit | |

| Paiements par carte de crédit | ||

| Paiements de compte à compte (A2A) | ||

| Portefeuille numérique | ||

| Paiement à la livraison | ||

| Autre mode de paiement pour les ventes en ligne | ||

| Par secteur d'utilisation finale | Commerce de détail | |

| Divertissement | ||

| Hôtellerie | ||

| Santé | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des paiements en Italie en 2026 ?

La taille du marché des paiements en Italie est évaluée à 15,45 milliards USD en 2026.

Quel est le TCAC prévu pour les transactions de paiement italiennes jusqu'en 2031 ?

La valeur agrégée des transactions devrait croître à un TCAC de 6,42 % entre 2026 et 2031.

Quel mode de paiement connaît la croissance la plus rapide en ligne ?

Les portefeuilles numériques pour les ventes en ligne devraient se développer à un TCAC de 7,33 % sur la période de prévision.

Quel secteur d'utilisation finale présente les meilleures perspectives de croissance ?

L'hôtellerie devrait croître à un TCAC de 7,66 % de 2026 à 2031 en raison des afflux touristiques record.

Quelle infrastructure sous-tend les paiements en temps réel en Italie ?

RT1 et TARGET Instant Payment Settlement traitent les virements SEPA Instant, réglant les fonds en moins de 10 secondes.

Dernière mise à jour de la page le: