Tamanho e Participação do Mercado de Consultoria de Serviços de Operações da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

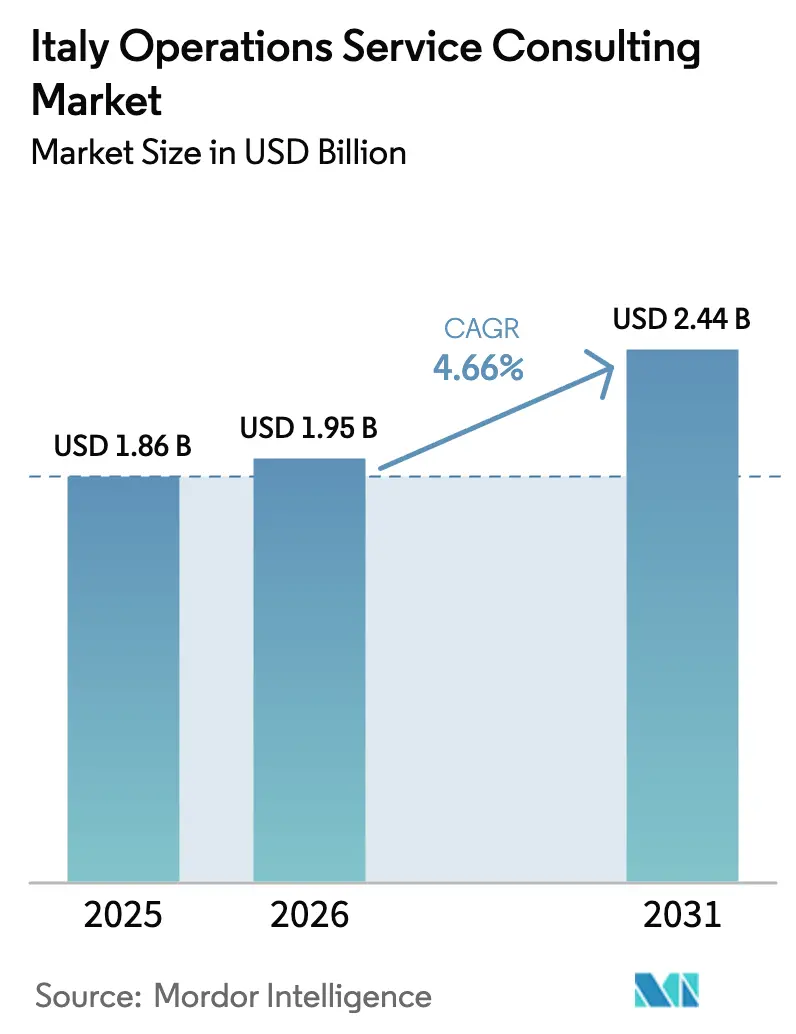

| Tamanho do mercado no ano base (2025) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.66% CAGR |

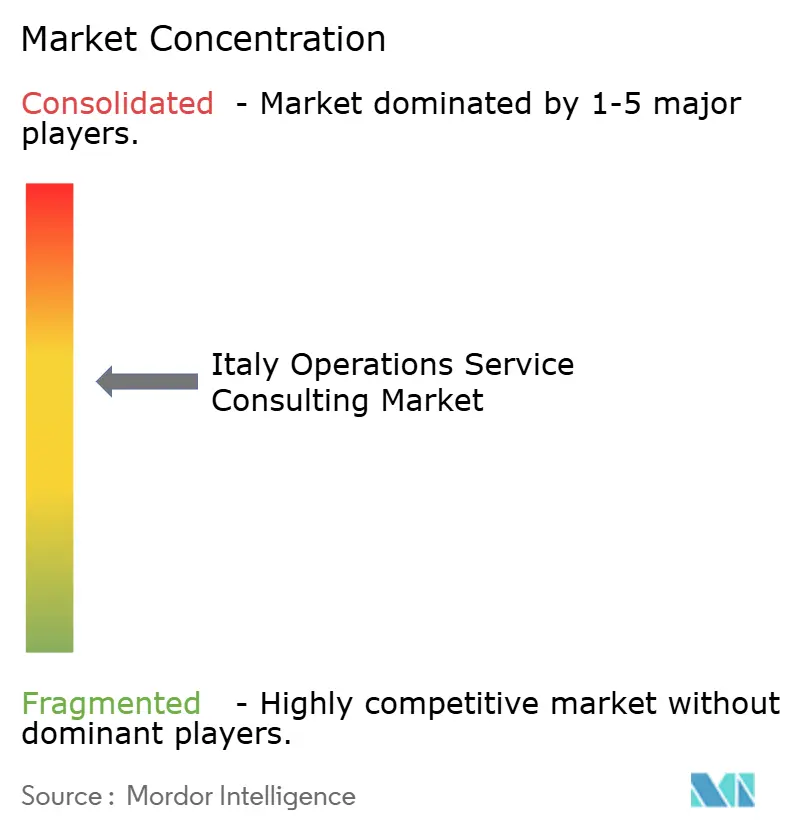

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consultoria de Serviços de Operações da Itália por Mordor Intelligence

O tamanho do mercado de consultoria de serviços de operações da Itália em 2026 é estimado em USD 1,95 bilhão, crescendo a partir do valor de 2025 de USD 1,86 bilhão, com projeções para 2031 mostrando USD 2,44 bilhões, crescendo a uma CAGR de 4,66% ao longo de 2026-2031. Essa expansão constante repousa sobre três forças interligadas: o Plano Nacional de Recuperação e Resiliência (PNRR) de EUR 191,5 bilhões, a urgência dos clientes em compensar as turbulências globais nas cadeias de suprimentos e o esforço de longa data do país para reduzir o gap de produtividade Norte-Sul. Os incentivos governamentais aceleram a migração para a nuvem, a modernização da Indústria 4.0 e os relatórios de ESG, enquanto a escassez persistente de mão de obra intensifica a demanda por expertise externa. Os distritos industriais do Norte sustentam contratações de alto valor, mas as regiões do Sul agora registram crescimento desproporcional graças aos fundos de coesão e às alocações direcionadas do PNRR.[1]Ministério da Economia e Finanças, "Documento di Finanza Pubblica 2025," dt.mef.gov.it A pressão competitiva impulsiona as consultorias em direção a modelos de entrega híbridos que combinam a construção de relacionamentos presenciais com análises remotas, mantendo os honorários controláveis tanto para grandes empresas quanto para uma base crescente de clientes PME. Ao mesmo tempo, ferramentas de produtividade habilitadas por IA e aceleradores setoriais específicos permitem que os provedores lidem com mandatos mais complexos sem escalar proporcionalmente o número de colaboradores.

Principais Destaques do Relatório

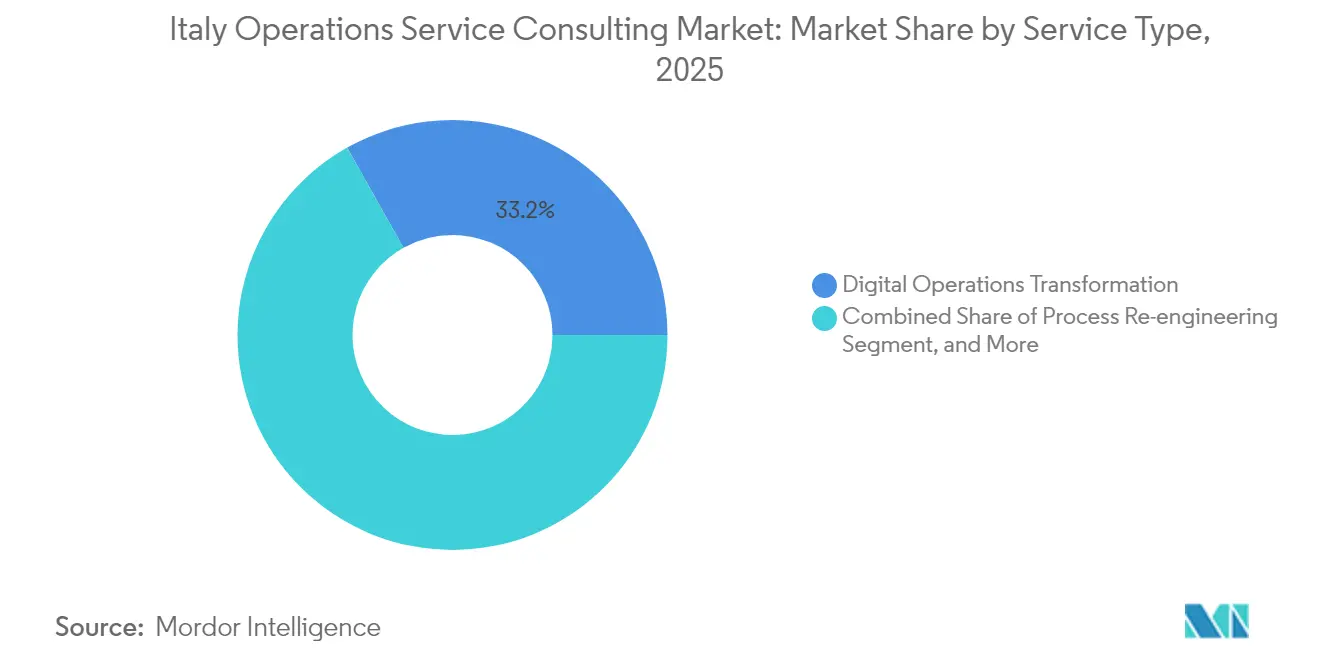

- Por tipo de serviço, a Transformação Digital de Operações liderou com 33,15% da participação do mercado de consultoria de serviços de operações da Itália em 2025, e a Otimização da Cadeia de Suprimentos está projetada para expandir a uma CAGR de 6,05% até 2031.

- Por setor de usuário final, a Manufatura respondeu por uma participação de 28,55% do tamanho do mercado de consultoria de serviços de operações da Itália em 2025, enquanto Saúde e Ciências da Vida avançam a uma CAGR de 6,52% até 2031.

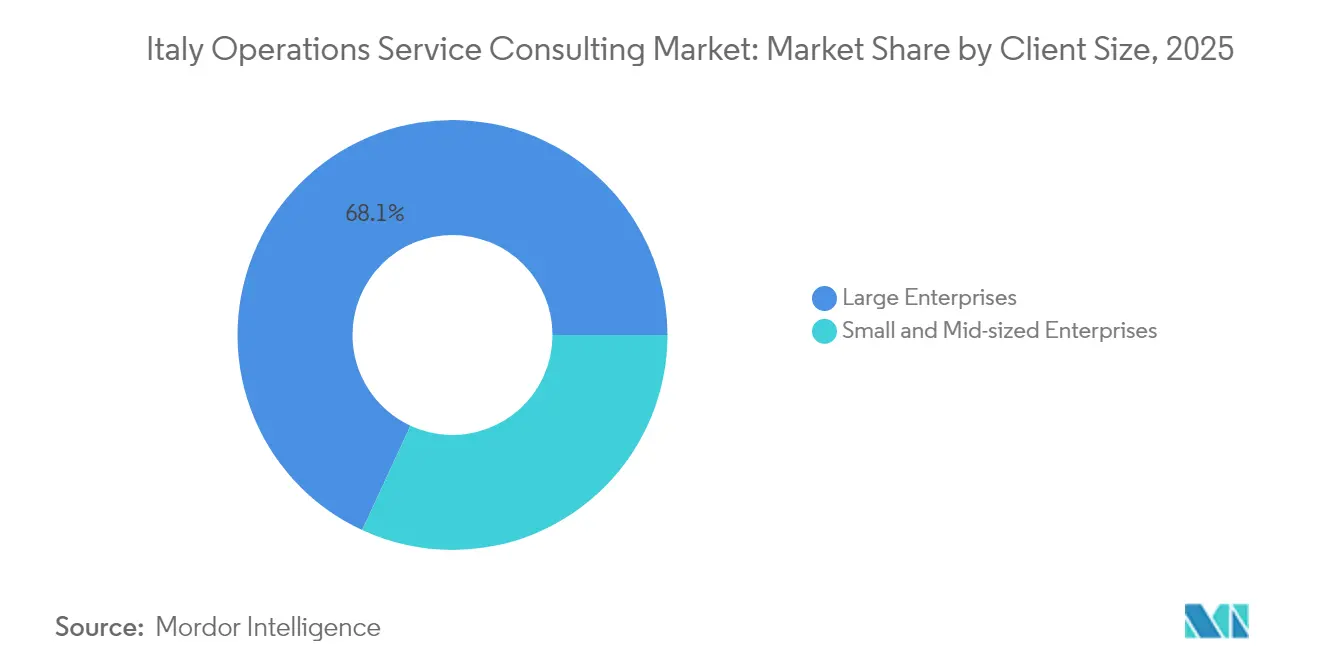

- Por porte do cliente, as Grandes Empresas detinham 68,10% da participação do mercado de consultoria de serviços de operações da Itália em 2025, mas as PMEs estão crescendo a uma CAGR de 5,18% até 2031.

- Por abordagem de consultoria, a entrega Híbrida capturou 51,80% do tamanho do mercado de consultoria de serviços de operações da Itália em 2025, enquanto a consultoria puramente digital demonstra uma CAGR de 5,64%.

- Por região, o Norte da Itália liderou com 55,10% de participação em receita do mercado de consultoria de serviços de operações da Itália em 2025; o Sul da Itália e as Ilhas exibem a maior CAGR regional de 5,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Consultoria de Serviços de Operações da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento do investimento em tecnologias emergentes | +1.2% | Nacional, com concentração nos distritos industriais do Norte da Itália | Médio prazo (2-4 anos) |

| Adoção crescente de análise avançada de dados e BI | +0.9% | Nacional, com adoção antecipada em serviços financeiros e manufatura | Curto prazo (≤ 2 anos) |

| Mandatos de transformação digital provenientes de incentivos governamentais italianos | +1.5% | Nacional, com foco ampliado no Sul da Itália e nas Ilhas | Curto prazo (≤ 2 anos) |

| Pressão crescente sobre a otimização de custos em meio à escassez de talentos | +0.8% | Nacional, com impacto agudo no Norte da Itália | Médio prazo (2-4 anos) |

| Aumento do reshoring da manufatura de volta à Itália | +0.7% | Corredores de manufatura do Norte e Centro da Itália | Longo prazo (≥ 4 anos) |

| Expansão de contratos de desempenho vinculados a ESG | +0.6% | Nacional, com foco no cumprimento regulatório | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Transformação Digital provenientes de Incentivos Governamentais

A Missão 1 do PNRR dedica EUR 40,29 bilhões (USD 45,6 bilhões) à digitalização, inovação e competitividade. O Piano Triennale ICT 2024-2026 que o acompanha obriga toda a administração pública a adotar serviços em nuvem. Esses programas transbordam para as cadeias de suprimentos do setor privado, levando as empresas a reengenheirar processos, modernizar sistemas legados e alinhar-se aos incentivos fiscais da Transizione 4.0 e 5.0. Consultores capazes de navegar em esquemas sobrepostos, garantir benefícios fiscais e orquestrar mudanças tecnológicas cobram honorários premium e contratos plurianuais de longa duração.

Crescimento do Investimento em Tecnologias Emergentes

As empresas italianas canalizaram EUR 7,1 bilhões (USD 8,0 bilhões) em novas tecnologias em 2024, com IA e automação crescendo mais rapidamente.[2]Intesa Sanpaolo, "Plano de Negócios 2022-2025," group.intesasanpaolo.com As plataformas agênticas reduzem tarefas repetitivas e liberam talentos escassos para funções de maior valor, mas as lacunas de competências em IA se ampliam. Os consultores fecham essa lacuna integrando módulos de IA, sensores de IoT e projetos-piloto de blockchain em unidades industriais. A demanda também aumenta por estruturas de governança estratégica que mitiguem riscos algorítmicos e garantam fluxos de dados em conformidade com o GDPR.

Adoção Crescente de Análise Avançada de Dados e BI

Os projetos de análise de ponta a ponta aceleram entre os fabricantes discretos que implantam manutenção preditiva. O setor bancário amplifica a adoção: Intesa Sanpaolo destinou EUR 4,8 bilhões (USD 5,4 bilhões) para atualizações de TI, grande parte voltada para camadas de dados empresariais e análise de clientes. Os hospitais que implantam o Fascicolo Sanitario Elettronico 2.0 buscam consultoria sobre padrões de interoperabilidade e proteções de privacidade. Em todos os setores, os maiores obstáculos continuam sendo arquiteturas de dados fragmentadas e a escassez de especialistas em governança, condições que sustentam um robusto pipeline de contratações de análises.

Aumento do Reshoring da Manufatura

A perturbação da logística global e o elevado risco geopolítico continuam motivando os fabricantes italianos a repatriar a produção. O reshoring amplifica a demanda por mapeamento de cadeias de suprimentos, digitalização de instalações e otimização de processos. Os consultores projetam layouts ideais de fábricas, implementam soluções de MES e assessoram sobre automação de mão de obra para compensar as estruturas de custo domésticas. Um aumento de longo prazo no reequipamento de fábricas sustenta um crescimento duradouro nas receitas de consultoria de operações especializadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Tendência para o desenvolvimento de capacidades internas | -0.8% | Nacional, com impacto mais forte em grandes empresas | Médio prazo (2-4 anos) |

| Complexidades de conformidade decorrentes da evolução das regulamentações da UE | -0.6% | Nacional, com concentração regulatória em serviços financeiros | Curto prazo (≤ 2 anos) |

| Fragmentação do panorama de PMEs da Itália | -0.4% | Nacional, com impacto agudo nas regiões Central e Sul | Longo prazo (≥ 4 anos) |

| Fuga de cérebros de consultores experientes para o exterior | -0.5% | Nacional, com impacto severo no Norte da Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Tendência para o Desenvolvimento de Capacidades Internas

As grandes empresas italianas expandem equipes digitais internas e centros de excelência para reduzir os gastos recorrentes com consultoria. Intesa Sanpaolo planeja recrutar ou requalificar 4.600 profissionais de tecnologia e redistribuir 8.000 funcionários em funções intensivas em tecnologia. Embora esse movimento reduza a dependência externa para melhorias rotineiras, ele empurra os consultores para o topo da cadeia de valor em direção a assessoria estratégica, integração avançada de sistemas e atribuições de liderança de mudança que as unidades internas não conseguem entregar em escala.

Complexidades de Conformidade Decorrentes da Evolução das Regulamentações da UE

A Itália transpôs a Diretiva de Relatórios de Sustentabilidade Corporativa por meio do Decreto 125/2024, expondo as empresas a multas de até EUR 10 milhões ou 5% do faturamento por não conformidade.[3]ICLG, "Lei Ambiental, Social e de Governança Itália 2025," iclg.com As regras paralelas de due diligence na cadeia de suprimentos pressionam os orçamentos e desviam fundos de projetos operacionais discricionários. As PMEs, já com restrições de capital, enfrentam a escolha difícil entre assessoria regulatória e consultoria transformacional. Os provedores devem, portanto, combinar ofertas de conformidade e desempenho para manter sua participação na carteira de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Transformação Habilitada pela Tecnologia Ocupa o Centro do Palco

A Transformação Digital de Operações gerou USD 616,6 milhões e 33,15% do tamanho do mercado de consultoria de serviços de operações da Itália em 2025, espelhando as migrações nacionais para a nuvem e de ERP. A Otimização da Cadeia de Suprimentos crescerá a uma CAGR de 6,05% até 2031 à medida que o reshoring se intensifica. A reengenharia de processos mantém-se estável nas bases de PMEs legadas, enquanto o Lean Six Sigma mantém relevância para exportadores orientados para a qualidade. Os consultores cada vez mais integram assessoria de ESG nos mandatos operacionais, uma resposta à pressão da CSRD sobre as multinacionais italianas.

As metodologias híbridas integram workshops de design thinking, diagnósticos baseados em dados e sprints de prototipagem rápida. Os provedores se diferenciam incorporando aceleradores de análise e bibliotecas de IA específicas do setor. As linhas de serviço agora se entrelaçam: a reengenharia de processos alimenta pipelines de dados, que potencializam torres de controle em tempo real usadas em programas de cadeia de suprimentos. As empresas que orquestram essas ligações defendem preços premium e superam os especialistas de atuação puramente digital.

Por Setor de Usuário Final: A Manufatura Comanda o Valor, a Saúde Acelera

A Manufatura respondeu por uma participação de 28,55% do mercado de consultoria de serviços de operações da Itália em 2025, apoiada pelos créditos fiscais governamentais da Transizione 4.0. Retrofits de robótica, gêmeos digitais e manutenção preditiva dominam os escopos atuais. Saúde e Ciências da Vida está projetada para registrar uma CAGR de 6,52%, impulsionada por EUR 15,63 bilhões (USD 17,7 bilhões) sob a Missão 6 do PNRR para modernização hospitalar.

Bancos e seguradoras sustentam um pipeline considerável em torno das regras finais de Basileia III, conversões de core banking para a nuvem e arquiteturas de API de open banking. As concessionárias de energia, energizadas pelo mandato de transição verde, buscam assessoria sobre digitalização de redes e integração de renováveis, aproveitando o plano de investimentos de EUR 21 bilhões (USD 23,8 bilhões) da Terna. Varejistas e operadores de logística buscam atendimento omnicanal, visibilidade de última milha e análises de custo de atendimento para proteger margens em meio à inflação.

Por Porte do Cliente: Grandes Empresas Dominam, PMEs Ganham Impulso

As Grandes Empresas representaram 68,10% dos honorários em 2025, sustentadas por programas de transformação plurianuais e de múltiplas torres. As PMEs, no entanto, registram uma CAGR de 5,18%, refletindo soluções em nuvem democratizadas e pacotes de consultoria simplificados. Os provedores agora publicam ofertas baseadas em menu — diagnósticos a preço fixo, coaching remoto, suporte de serviços compartilhados — que cabem nos orçamentos das PMEs e ao mesmo tempo geram margens aceitáveis.

O segmento de PMEs é estrategicamente relevante: empresas com menos de 250 funcionários representam praticamente 100% das empresas italianas e aproximadamente dois terços do emprego nacional. As consultorias cultivam hubs de entrega regionais, academias de talentos de graduados e ecossistemas de parceiros para penetrar neste mercado fragmentado. A expansão da EY na Puglia para 700 profissionais exemplifica a construção de capacidade voltada para clientes de alto crescimento, mas com tickets menores.

Por Abordagem de Consultoria: Entrega Híbrida como a Nova Norma

Os contratos híbridos capturaram 51,80% do tamanho do mercado de consultoria de serviços de operações da Itália em 2025, combinando a cultura de relacionamento italiana com análise remota eficiente em custos. Os projetos puramente digitais crescem mais rapidamente, a uma CAGR de 5,64%, especialmente entre as PMEs familiarizadas com tecnologia que valorizam a velocidade em detrimento dos workshops tradicionais. O contato presencial permanece indispensável para mudanças culturais, negociações sindicais e reestruturação complexa de modelos de negócios.

Os provedores investem em suítes de colaboração virtual, gêmeos digitais e geradores de código habilitados por IA para encurtar os tempos de ciclo. Simultaneamente, os rituais de integração de clientes, os comitês executivos de direção e as visitas ao chão de fábrica preservam a confiança central para o comércio italiano. As empresas que alternam perfeitamente entre os modos desfrutam de ciclos de vendas mais curtos e pontuações net promoter mais altas.

Análise Geográfica

O Norte da Itália entregou 55,10% do faturamento de 2025, ancorado pelos clusters industriais da Lombardia, Vêneto e Emilia-Romagna, ricos em automação avançada. O hub de consultoria do Norte da Itália é impulsionado pelo cluster financeiro de Milão e pelas densas cadeias de suprimentos de manufatura em torno de Brescia e Bolonha. As contratações frequentemente envolvem garantia de qualidade orientada por IA, mapeamento de riscos na cadeia de suprimentos e migrações de ERP para a nuvem. A alta sofisticação dos clientes sustenta taxas de faturamento premium, mas a concorrência feroz por engenheiros de dados escassos infla os custos salariais e comprime as margens.

O Centro da Itália aproveita os programas digitais ministeriais sediados em Roma e uma economia diversificada que abrange turismo e aeroespacial. Os projetos de e-procurement e e-saúde financiados pelo PNRR sustentam um pipeline robusto. Os consultores na região cada vez mais combinam serviços de gestão de projetos com o acompanhamento de conformidade para atender às rigorosas regras de desembolso baseadas em marcos vinculadas ao financiamento da UE.

O Sul da Itália e as Ilhas reivindicam a maior CAGR de 5,38% até 2031. O Sul da Itália e as Ilhas capitalizam sobre subsídios consideráveis destinados à implantação de banda larga, parques de energias renováveis e melhorias portuárias. A entrada no mercado é intensiva em relacionamentos; os órgãos governamentais locais e as PMEs geralmente requerem extenso desenvolvimento de capacidades antes que os benefícios da transformação se materializem. As consultorias adotam contratação baseada na comunidade, currículos de treinamento localizados e precificação baseada em resultados para alinhar incentivos e mitigar preocupações de acessibilidade.

Panorama Competitivo

O mercado é moderadamente concentrado. O Big Four e os trios de estratégia comandam relacionamentos de longa data com empresas blue-chip, mas campeões locais como Prometeia e Reply ganham participação por meio de profundidade de domínio em análise de riscos e soluções de IoT, respectivamente. As aquisições de net-zero e 5G da Accenture ilustram uma mudança para complementos de capacidade que abordam lacunas de infraestrutura específicas da Itália. Os fornecedores de tecnologia e as consultorias colaboram por meio de centros de excelência conjuntos, acelerando o tempo para o valor em migrações para a nuvem e relatórios de ESG.

As boutiques prosperam em nichos: contratos de desempenho vinculados a ESG, navegação em subsídios do PNRR e avaliações de plantas lean para empresas de médio porte. A escassez de talentos impulsiona a contratação de universidades e rotações transfronteiriças, enquanto os aceleradores de IA permitem que as principais consultorias entreguem mais resultados por consultor. Os modelos de honorários derivam para estruturas baseadas em valor e de compartilhamento de ganhos, especialmente em contratos de eficiência em manufatura e economia de energia.

Espera-se que a intensidade competitiva aumente à medida que os players globais redirecionam capacidade de economias mais lentas para a demanda resiliente de consultoria da Itália. Enquanto isso, o desenvolvimento de capacidades internas em grandes clientes mantém pressão sobre os provedores para subirem na cadeia de valor e demonstrarem resultados mensuráveis em prazos mais curtos.

Líderes do Setor de Consultoria de Serviços de Operações da Itália

Deloitte Touche Tohmatsu Limited

Accenture Public Limited Company

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

KPMG International Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A EY Itália expandiu seu portfólio de transformação digital ao inaugurar novos centros de inovação no Norte da Itália. Os hubs, criados em parceria com empresas de tecnologia nacionais, oferecerão consultoria de operações orientada por IA e serviços de implementação da Indústria 4.0 para fabricantes focados em otimização da cadeia de suprimentos e soluções de manutenção preditiva.

- Agosto de 2025: McKinsey and Company lançou uma prática de consultoria em sustentabilidade em Milão dedicada a contratos de desempenho vinculados a ESG e otimização da pegada de carbono para clientes do setor de manufatura italiano, antes dos prazos de conformidade com a Diretiva de Relatórios de Sustentabilidade Corporativa.

- Junho de 2025: A Accenture Itália firmou uma parceria estratégica com o operador de rede elétrica Terna para codesenvolver ferramentas de otimização de rede alimentadas por IA que aprimoram a eficiência da distribuição e apoiam as metas de transição para energias renováveis da Itália.

- Abril de 2025: A EY Itália divulgou uma perspectiva de força de trabalho em biotecnologia prevendo um aumento de 61% na demanda por profissões de biotecnologia até 2035 e identificando dificuldade de recrutamento acima de 60% para funções de alto crescimento, sublinhando as necessidades de consultoria em estratégia de talentos e redesenho organizacional.

- Março de 2025: O Big Four Deloitte, EY, PwC e KPMG lançaram plataformas de IA agêntica para modernizar a prestação de serviços. A Zora AI da Deloitte alcançou reduções de 25% nos custos financeiros e ganhos de produtividade de 40%, enquanto a Plataforma Agêntica da EY está automatizando fluxos de trabalho de conformidade para 80.000 profissionais fiscais.

Escopo do Relatório do Mercado de Consultoria de Serviços de Operações da Itália

Os serviços de consultoria de operações compreendem várias atividades-chave relacionadas à integração de soluções de negócios por meio de reengenharia de processos de negócios (BPR), recuperação/redução de custos, gestão de relações com clientes/fornecedores (CRM), gestão de compras e cadeia de suprimentos, incluindo manufatura, pesquisa e desenvolvimento (P&D), desenvolvimento de produtos e logística.

O mercado estudado é segmentado com base nos usuários finais (serviços financeiros, manufatura, energia e utilidades, setor público e varejo). O setor de usuário final abordado no estudo inclui serviços financeiros, manufatura, energia e utilidades, varejo, setor público e outros. Este estudo também avalia o impacto da COVID-19 no mercado italiano de consultoria de operações.

O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores do setor, o que sustenta as estimativas de mercado e as taxas de crescimento ao longo do período de previsão. O estudo também acompanha a receita acumulada de serviços de consultoria operacional utilizados em vários setores de usuários finais em toda a Itália. O estudo também fornece as tendências no mercado italiano de serviços de consultoria operacional, juntamente com os principais perfis de fornecedores. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Reengenharia de Processos |

| Transformação Digital de Operações |

| Otimização da Cadeia de Suprimentos |

| Implementação de Lean Six Sigma |

| Gestão de Mudanças e Treinamento |

| Outros Tipos de Serviço |

| Serviços Financeiros |

| Manufatura |

| Energia e Utilidades |

| Setor Público |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Transporte e Logística |

| Outros Setores de Usuários Finais |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Consultoria Presencial Tradicional |

| Híbrida (Presencial + Remota) |

| Consultoria Puramente Digital / Virtual |

| Norte da Itália |

| Centro da Itália |

| Sul da Itália e Ilhas |

| Por Tipo de Serviço | Reengenharia de Processos |

| Transformação Digital de Operações | |

| Otimização da Cadeia de Suprimentos | |

| Implementação de Lean Six Sigma | |

| Gestão de Mudanças e Treinamento | |

| Outros Tipos de Serviço | |

| Por Setor de Usuário Final | Serviços Financeiros |

| Manufatura | |

| Energia e Utilidades | |

| Setor Público | |

| Varejo e Comércio Eletrônico | |

| Saúde e Ciências da Vida | |

| Transporte e Logística | |

| Outros Setores de Usuários Finais | |

| Por Porte do Cliente | Grandes Empresas |

| Pequenas e Médias Empresas | |

| Por Abordagem de Consultoria | Consultoria Presencial Tradicional |

| Híbrida (Presencial + Remota) | |

| Consultoria Puramente Digital / Virtual | |

| Por Região | Norte da Itália |

| Centro da Itália | |

| Sul da Itália e Ilhas |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado de consultoria de serviços de operações da Itália em 2026?

O mercado está avaliado em USD 1,95 bilhão em 2026.

Com que rapidez o mercado de consultoria de serviços de operações da Itália deve crescer?

Está projetado para registrar uma CAGR de 4,66% entre 2026 e 2031.

Qual tipo de serviço detém a maior participação na Itália?

A Transformação Digital de Operações comanda 33,15% da receita de 2025.

Qual região italiana mostra o crescimento mais rápido na demanda por consultoria?

O Sul da Itália e as Ilhas lideram com uma previsão de CAGR de 5,38% até 2031.

Por que as PMEs são importantes para os consultores que operam na Itália?

As PMEs representam praticamente todas as empresas italianas e estão adotando ferramentas digitais rapidamente, impulsionando uma CAGR de 5,18% nos gastos com consultoria.

Como a regulamentação de sustentabilidade da UE influencia a demanda por consultoria?

A CSRD e as diretivas relacionadas obrigam as empresas a buscar assessoria especializada para conformidade, impulsionando contratos de consultoria de ESG especializados.

Página atualizada pela última vez em: