Tamaño y Cuota del Mercado de Consultoría de Servicios de Operaciones de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

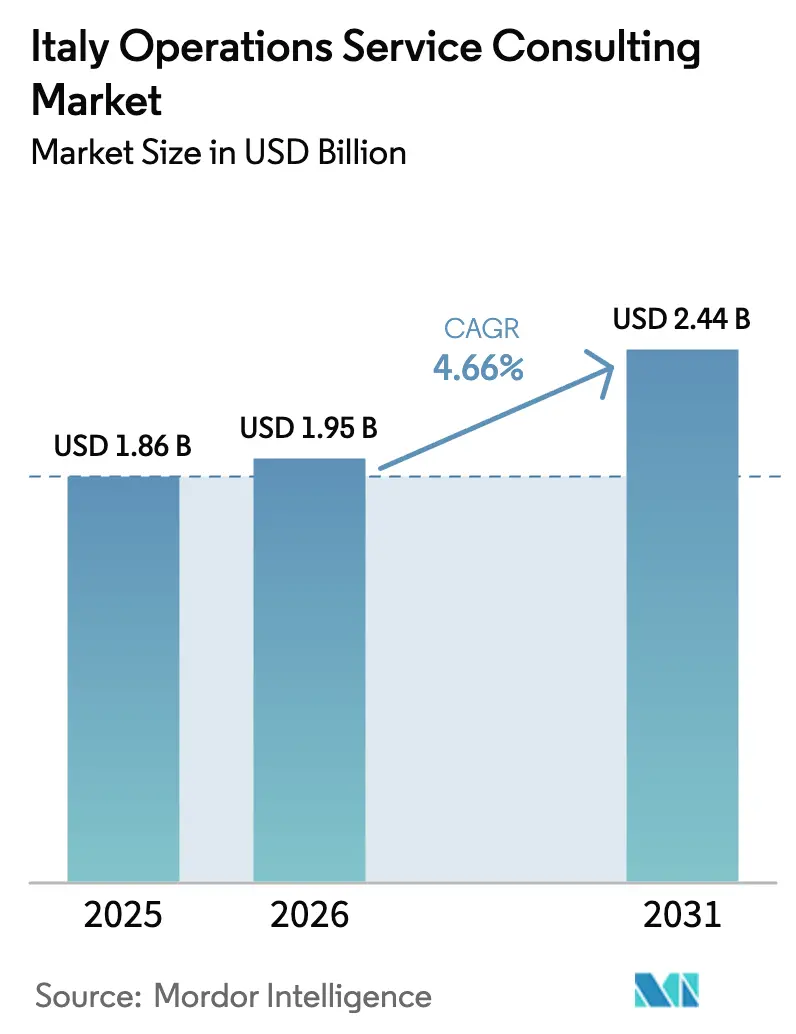

| Tamaño del mercado en el año base (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Consultoría de Servicios de Operaciones de Italia por Mordor Intelligence

El tamaño del mercado de consultoría de servicios de operaciones de Italia en 2026 se estima en USD 1,95 mil millones, creciendo desde el valor de 2025 de USD 1,86 mil millones, con proyecciones para 2031 que muestran USD 2,44 mil millones, creciendo a una CAGR del 4,66% durante el período 2026-2031. Esta expansión sostenida descansa en tres fuerzas entrelazadas: el Plan Nacional de Recuperación y Resiliencia (PNRR) de EUR 191,5 mil millones, la urgencia de los clientes por contrarrestar las turbulencias en las cadenas de suministro globales, y el esfuerzo de larga data del país por reducir la brecha de productividad entre el Norte y el Sur. Los incentivos gubernamentales aceleran la migración a la nube, la modernización de la Industria 4.0 y la elaboración de informes ESG, mientras que la persistente escasez de talento intensifica la demanda de experiencia externa. Los distritos industriales del norte sustentan los compromisos de alto valor, mientras que las regiones del sur ahora registran un crecimiento desproporcionado gracias a los fondos de cohesión y a las asignaciones específicas del PNRR.[1]Ministerio de Economía y Finanzas, "Documento di Finanza Pubblica 2025," dt.mef.gov.it La presión competitiva impulsa a las consultoras hacia modelos de prestación híbridos que combinan la construcción de relaciones presenciales con análisis remotos, manteniendo los honorarios controlables tanto para las grandes empresas como para una base de clientes de PYMES en crecimiento. Al mismo tiempo, las herramientas de productividad habilitadas por IA y los aceleradores sectoriales permiten a los proveedores gestionar mandatos más complejos sin escalar proporcionalmente su plantilla.

Conclusiones Clave del Informe

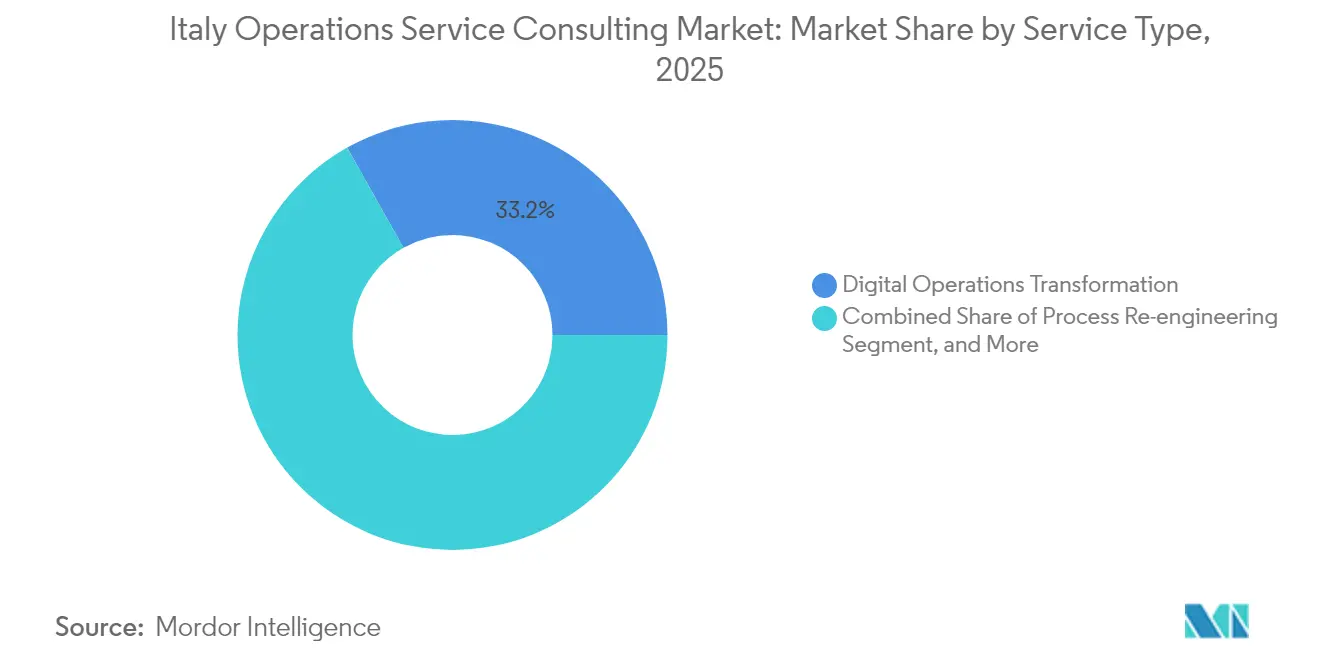

- Por tipo de servicio, la Transformación Digital de Operaciones lideró con el 33,15% de la cuota del mercado de consultoría de servicios de operaciones de Italia en 2025, y se proyecta que la Optimización de la Cadena de Suministro se expanda a una CAGR del 6,05% hasta 2031.

- Por industria del usuario final, la Manufactura representó una cuota del 28,55% del tamaño del mercado de consultoría de servicios de operaciones de Italia en 2025, mientras que Salud y Ciencias de la Vida avanzan a una CAGR del 6,52% hasta 2031.

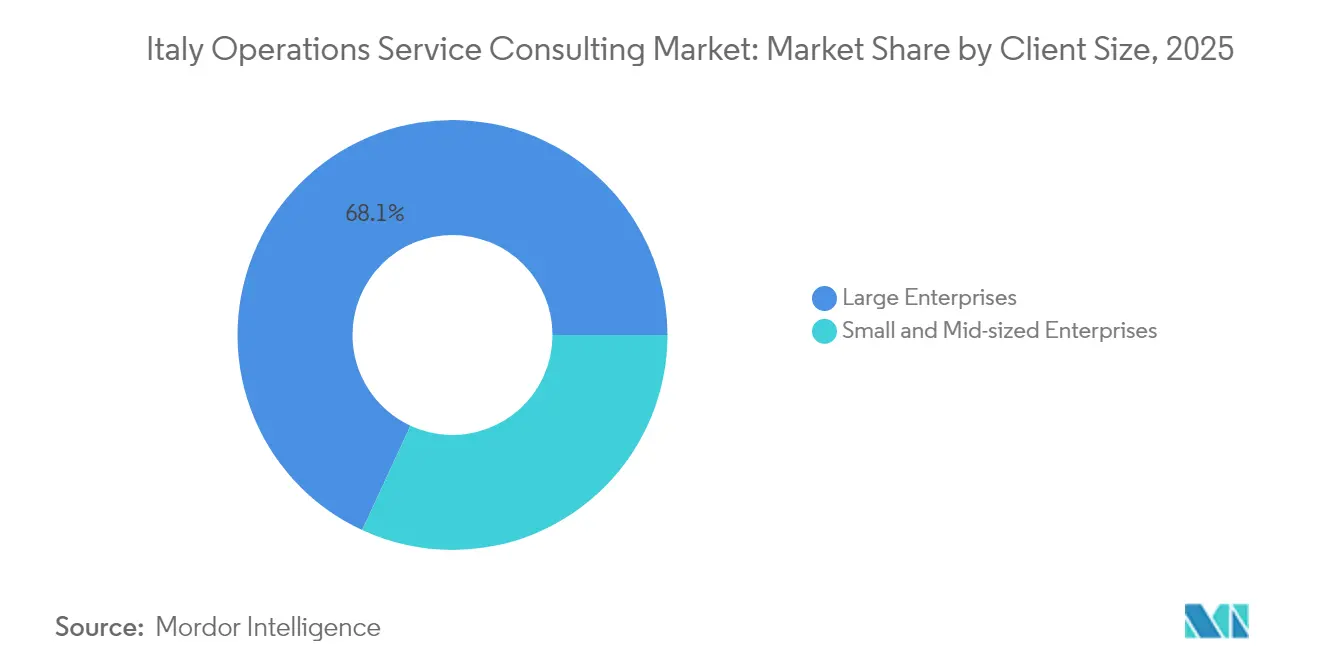

- Por tamaño de cliente, las Grandes Empresas mantuvieron el 68,10% de la cuota del mercado de consultoría de servicios de operaciones de Italia en 2025, pero las PYMES crecen a una CAGR del 5,18% hasta 2031.

- Por enfoque de consultoría, la prestación Híbrida capturó el 51,80% del tamaño del mercado de consultoría de servicios de operaciones de Italia en 2025, mientras que la consultoría puramente digital demuestra una CAGR del 5,64%.

- Por región, el Norte de Italia lideró con una cuota de ingresos del 55,10% del mercado de consultoría de servicios de operaciones de Italia en 2025; el Sur de Italia y las Islas muestran la CAGR regional más alta del 5,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Consultoría de Servicios de Operaciones de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente inversión en tecnologías emergentes | +1.2% | Nacional, con concentración en los distritos industriales del Norte de Italia | Mediano plazo (2-4 años) |

| Adopción creciente de análisis avanzado de datos e inteligencia de negocios | +0.9% | Nacional, con adopción temprana en servicios financieros y manufactura | Corto plazo (≤ 2 años) |

| Mandatos de transformación digital derivados de los incentivos gubernamentales italianos | +1.5% | Nacional, con mayor enfoque en el Sur de Italia y las Islas | Corto plazo (≤ 2 años) |

| Presión creciente sobre la optimización de costos ante la escasez de talento | +0.8% | Nacional, con impacto agudo en el Norte de Italia | Mediano plazo (2-4 años) |

| Auge en el retorno de la manufactura a Italia | +0.7% | Corredores de manufactura del Norte y Centro de Italia | Largo plazo (≥ 4 años) |

| Expansión de contratos de desempeño vinculados a ESG | +0.6% | Nacional, con enfoque en el cumplimiento normativo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Transformación Digital Derivados de los Incentivos Gubernamentales

La Misión 1 del PNRR dedica EUR 40,29 mil millones (USD 45,6 mil millones) a digitalización, innovación y competitividad. El Plan Trienal ICT 2024-2026 que lo acompaña obliga a cada administración pública a adoptar servicios en la nube. Estos programas se extienden a las cadenas de suministro del sector privado, impulsando a las empresas a reingeniería de procesos, modernizar sistemas heredados y alinearse con los incentivos fiscales de Transizione 4.0 y 5.0. Los consultores capaces de navegar esquemas superpuestos, asegurar beneficios fiscales y orquestar el cambio tecnológico obtienen honorarios premium y contratos plurianuales de larga duración.

Creciente Inversión en Tecnologías Emergentes

Las empresas italianas canalizaron EUR 7,1 mil millones (USD 8,0 mil millones) en nueva tecnología en 2024, con la IA y la automatización creciendo más rápidamente.[2]Intesa Sanpaolo, "Plan de Negocio 2022-2025," group.intesasanpaolo.com Las plataformas agénticas reducen las tareas repetitivas y liberan el talento escaso para funciones de mayor valor, aunque la escasez de competencias en IA se amplía. Los consultores cierran la brecha integrando módulos de IA, sensores IoT y proyectos piloto de blockchain en instalaciones de manufactura. La demanda también crece para marcos de gobernanza estratégica que mitiguen los riesgos algorítmicos y garanticen flujos de datos conformes con el RGPD.

Adopción Creciente de Análisis Avanzado de Datos e Inteligencia de Negocios

Los proyectos de análisis de extremo a extremo se aceleran entre los fabricantes de manufactura discreta que despliegan mantenimiento predictivo. El sector bancario amplifica la adopción: Intesa Sanpaolo destinó EUR 4,8 mil millones (USD 5,4 mil millones) a actualizaciones de TI, gran parte de ellos orientados a capas de datos empresariales y análisis de clientes. Los hospitales que implementan el Fascicolo Sanitario Elettronico 2.0 buscan consultoría sobre estándares de interoperabilidad y salvaguardias de privacidad. A nivel intersectorial, los mayores obstáculos siguen siendo las arquitecturas de datos fragmentadas y la escasez de especialistas en gobernanza, condiciones que sostienen una sólida cartera de compromisos de análisis.

Auge en el Retorno de la Manufactura

La logística global perturbada y el elevado riesgo geopolítico continúan motivando a los fabricantes italianos a repatriar la producción. El retorno de la manufactura amplifica la demanda de mapeo de cadenas de suministro, digitalización de instalaciones y optimización de procesos. Los consultores diseñan distribuciones óptimas de planta, implementan soluciones MES y asesoran sobre automatización laboral para compensar las estructuras de costos domésticos. Un repunte a largo plazo en la reconversión de fábricas sustenta un crecimiento duradero en los ingresos de consultoría de operaciones especializadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento hacia el desarrollo de capacidades internas | -0.8% | Nacional, con mayor impacto en las grandes empresas | Mediano plazo (2-4 años) |

| Complejidades de cumplimiento derivadas de la evolución de las regulaciones de la UE | -0.6% | Nacional, con concentración normativa en los servicios financieros | Corto plazo (≤ 2 años) |

| Fragmentación del panorama de PYMES de Italia | -0.4% | Nacional, con impacto agudo en las regiones del Centro y Sur | Largo plazo (≥ 4 años) |

| Fuga de cerebros de consultores experimentados al extranjero | -0.5% | Nacional, con impacto severo en el Norte de Italia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desplazamiento hacia el Desarrollo de Capacidades Internas

Las grandes corporaciones italianas amplían los equipos digitales internos y los centros de excelencia para reducir el gasto recurrente en consultoría. Intesa Sanpaolo planea contratar o recapacitar a 4.600 empleados tecnológicos y reubicar a 8.000 empleados en funciones intensivas en tecnología. Si bien este movimiento reduce la dependencia externa para mejoras rutinarias, impulsa a los consultores hacia la cadena de valor en materia de asesoría estratégica, integración avanzada de sistemas y encargos de liderazgo del cambio que las unidades internas no pueden entregar a escala.

Complejidades de Cumplimiento Derivadas de la Evolución de las Regulaciones de la UE

Italia transpuso la Directiva de Informes de Sostenibilidad Corporativa mediante el Decreto 125/2024, exponiendo a las empresas a multas de hasta EUR 10 millones o el 5% de la facturación por incumplimiento.[3]ICLG, "Derecho Ambiental, Social y de Gobernanza Italia 2025," iclg.com Las normas paralelas de diligencia debida en la cadena de suministro presionan los presupuestos y desvían fondos de proyectos de operaciones discrecionales. Las PYMES, ya con limitaciones de capital, se enfrentan a la difícil elección entre asesoría de cumplimiento y consultoría transformacional. Los proveedores deben, por tanto, combinar ofertas de cumplimiento y desempeño para mantener su cuota de cartera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: La Transformación Habilitada por Tecnología Ocupa el Centro del Escenario

La Transformación Digital de Operaciones generó USD 616,6 millones y el 33,15% del tamaño del mercado de consultoría de servicios de operaciones de Italia en 2025, reflejando las migraciones nacionales a la nube y a ERP. La Optimización de la Cadena de Suministro ascenderá a una CAGR del 6,05% hasta 2031 a medida que se intensifica el retorno de la manufactura. La reingeniería de procesos se mantiene estable dentro de las bases de PYMES con sistemas heredados, mientras que Lean Six Sigma conserva relevancia para los exportadores orientados a la calidad. Los consultores agrupan cada vez más la asesoría ESG en los mandatos operativos, en respuesta a la presión de la CSRD sobre las multinacionales italianas.

Las metodologías híbridas integran talleres de pensamiento de diseño, diagnósticos respaldados por datos y sprints de prototipado rápido. Los proveedores se diferencian incorporando aceleradores de análisis y bibliotecas de IA sectoriales. Las líneas de servicio ahora se entrelazan: la reingeniería de procesos alimenta las canalizaciones de datos, que potencian las torres de control en tiempo real utilizadas en los programas de cadena de suministro. Las empresas que orquestan estas vinculaciones defienden precios premium y superan a los especialistas puramente digitales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Manufactura Domina en Valor, la Salud Acelera

La Manufactura representó una cuota del 28,55% del mercado de consultoría de servicios de operaciones de Italia en 2025, respaldada por los créditos fiscales gubernamentales de Transizione 4.0. Los proyectos actuales están dominados por la renovación de robótica, los gemelos digitales y el mantenimiento predictivo. Se proyecta que Salud y Ciencias de la Vida registre una CAGR del 6,52%, impulsada por EUR 15,63 mil millones (USD 17,7 mil millones) bajo la Misión 6 del PNRR para la modernización hospitalaria.

Los bancos y aseguradoras mantienen una sólida cartera en torno a las normas finales de Basilea III, las conversiones de banca central en la nube y las arquitecturas de API de banca abierta. Las empresas de servicios energéticos, impulsadas por el mandato de transición verde, buscan asesoría sobre digitalización de redes e integración de energías renovables, aprovechando el plan de inversión de Terna de EUR 21 mil millones (USD 23,8 mil millones). Los minoristas y operadores logísticos persiguen el cumplimiento omnicanal, la visibilidad de última milla y los análisis de costo por servicio para proteger los márgenes ante la inflación.

Por Tamaño de Cliente: Las Grandes Empresas Dominan, las PYMES Ganan Impulso

Las Grandes Empresas representaron el 68,10% de los honorarios en 2025, respaldadas por programas de transformación plurianuales y de múltiples ámbitos. Las PYMES, no obstante, registran una CAGR del 5,18%, reflejando soluciones en la nube democratizadas y paquetes de consultoría simplificados. Los proveedores publican ahora ofertas basadas en menú: diagnósticos a precio fijo, asesoramiento remoto y soporte de servicios compartidos que se ajustan a los presupuestos de las PYMES y generan márgenes aceptables.

El segmento de PYMES es estratégicamente relevante: las empresas con menos de 250 empleados representan casi el 100% de las empresas italianas y aproximadamente dos tercios del empleo nacional. Las consultoras cultivan centros de prestación regionales, academias de talento recién graduado y ecosistemas de socios para penetrar en este mercado fragmentado. La expansión de EY en Puglia a 700 profesionales ejemplifica el desarrollo de capacidades orientado a clientes de alto crecimiento pero con tickets más bajos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Consultoría: La Prestación Híbrida como Nueva Norma

Los compromisos híbridos capturaron el 51,80% del tamaño del mercado de consultoría de servicios de operaciones de Italia en 2025, combinando la cultura relacional italiana con un análisis remoto eficiente en costos. Los proyectos puramente digitales crecen más rápido a una CAGR del 5,64%, especialmente entre las PYMES con conocimientos tecnológicos que valoran la velocidad sobre los talleres tradicionales. La interacción presencial sigue siendo indispensable para el cambio cultural, las negociaciones sindicales y la reconfiguración compleja del modelo de negocio.

Los proveedores invierten en suites de colaboración virtual, gemelos digitales y generadores de código habilitados por IA para acortar los tiempos de ciclo. Simultáneamente, los rituales de incorporación de clientes, los comités directivos ejecutivos y los recorridos por la planta de producción preservan la confianza central en el comercio italiano. Las empresas que alternan fluidamente entre modalidades disfrutan de ciclos de ventas más cortos y mayores puntuaciones netas de promotor.

Análisis Geográfico

El Norte de Italia generó el 55,10% de la facturación de 2025, anclado por los clústeres industriales de Lombardía, Véneto y Emilia-Romaña, ricos en automatización avanzada. El centro de consultoría del Norte de Italia está impulsado por el clúster financiero de Milán y las densas cadenas de suministro manufactureras en torno a Brescia y Bolonia. Los compromisos frecuentemente involucran control de calidad impulsado por IA, mapeo del riesgo en la cadena de suministro y migraciones de ERP a la nube. La elevada sofisticación de los clientes sustenta tarifas de facturación premium, aunque la feroz competencia por los escasos ingenieros de datos infla los costos salariales y comprime los márgenes.

El Centro de Italia aprovecha los programas digitales ministeriales con sede en Roma y una economía diversificada que abarca el turismo y el sector aeroespacial. Los proyectos de contratación electrónica y salud electrónica financiados por el PNRR sustentan una sólida cartera. Los consultores en la región agrupan cada vez más los servicios de gestión de proyectos con el seguimiento del cumplimiento para cumplir con las estrictas normas de desembolso basadas en hitos vinculadas a la financiación de la UE.

El Sur de Italia y las Islas registran la CAGR más alta del 5,38% hasta 2031. El Sur de Italia y las Islas se benefician de importantes subvenciones orientadas al despliegue de banda ancha, parques de energías renovables y mejoras portuarias. La entrada al mercado es intensiva en relaciones; los organismos gubernamentales locales y las PYMES a menudo requieren un amplio desarrollo de capacidades antes de que los beneficios de la transformación se materialicen. Las consultoras adoptan contratación basada en la comunidad, currículos de formación localizados y precios basados en resultados para alinear incentivos y mitigar las preocupaciones de asequibilidad.

Panorama Competitivo

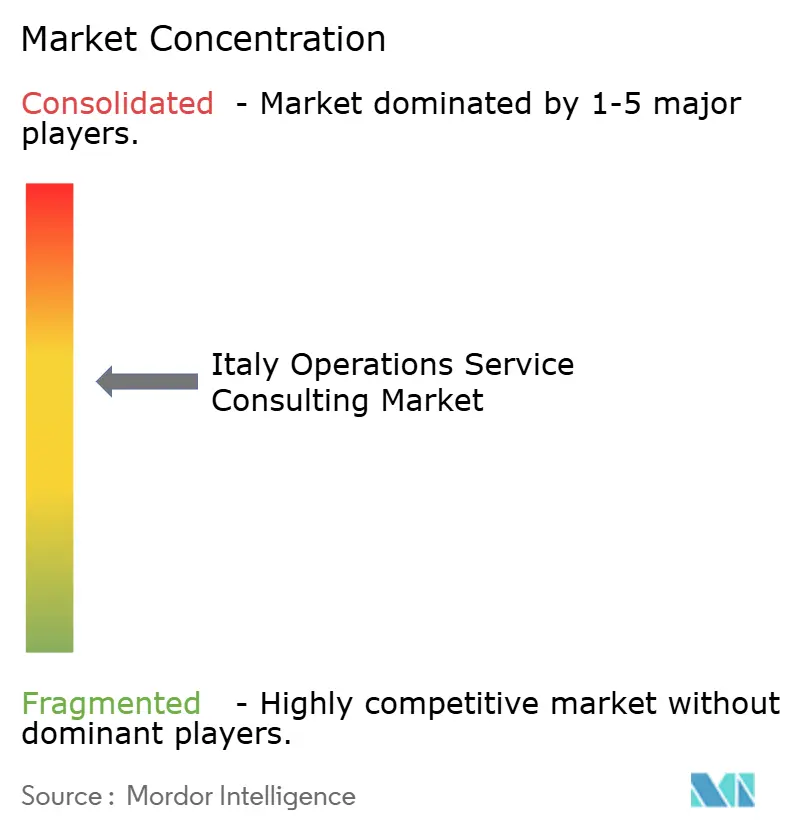

El mercado está moderadamente concentrado. Las Cuatro Grandes y los tríos de estrategia mantienen relaciones de larga data con corporaciones de primer nivel, aunque campeones locales como Prometeia y Reply ganan cuota gracias a su profundidad de dominio en análisis de riesgos y soluciones IoT, respectivamente. Las adquisiciones de Accenture en cero emisiones netas y 5G ilustran un desplazamiento hacia la incorporación de capacidades que abordan las brechas de infraestructura específicas de Italia. Los proveedores de tecnología y las consultoras colaboran a través de centros conjuntos de excelencia, acelerando el tiempo de obtención de valor para las migraciones a la nube y los informes ESG.

Las firmas boutique prosperan en nichos: contratos de desempeño vinculados a ESG, navegación de subvenciones del PNRR y evaluaciones de plantas lean para empresas medianas. La escasez de talento impulsa la contratación de universidades y las rotaciones transfronterizas, mientras que los aceleradores de IA permiten a las principales consultoras ofrecer más resultados por consultor. Los modelos de honorarios se orientan hacia estructuras basadas en valor y de participación en ganancias, especialmente en compromisos de eficiencia manufacturera y ahorro energético.

Se espera que la intensidad competitiva aumente a medida que los actores globales redirigen capacidad desde economías más lentas hacia la demanda de consultoría resiliente de Italia. Mientras tanto, el desarrollo de capacidades internas en grandes clientes mantiene la presión sobre los proveedores para que asciendan en la cadena de valor y demuestren resultados medibles en plazos más cortos.

Líderes del Sector de Consultoría de Servicios de Operaciones de Italia

Deloitte Touche Tohmatsu Limited

Accenture Public Limited Company

PricewaterhouseCoopers International Limited

Ernst and Young Global Limited

KPMG International Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: EY Italia amplió su cartera de transformación digital inaugurando nuevos centros de innovación en el Norte de Italia. Los centros, creados en asociación con empresas tecnológicas nacionales, ofrecerán consultoría de operaciones impulsada por IA y servicios de implementación de la Industria 4.0 para fabricantes enfocados en la optimización de la cadena de suministro y soluciones de mantenimiento predictivo.

- Agosto de 2025: McKinsey and Company lanzó una práctica de consultoría de sostenibilidad en Milán dedicada a contratos de desempeño vinculados a ESG y optimización de la huella de carbono para clientes de manufactura italianos, previo a los plazos de cumplimiento de la Directiva de Informes de Sostenibilidad Corporativa.

- Junio de 2025: Accenture Italia estableció una alianza estratégica con el operador de la red eléctrica Terna para co-desarrollar herramientas de optimización de redes impulsadas por IA que mejoren la eficiencia de distribución y apoyen los objetivos de transición hacia las energías renovables de Italia.

- Abril de 2025: EY Italia publicó un análisis de perspectivas de la fuerza laboral biotecnológica que prevé un aumento del 61% en la demanda de profesiones biotecnológicas para 2035 e identifica una dificultad de contratación superior al 60% para puestos de alto crecimiento, subrayando las necesidades de consultoría en estrategia de talento y rediseño organizacional.

- Marzo de 2025: Las Cuatro Grandes —Deloitte, EY, PwC y KPMG— desplegaron plataformas de IA agéntica para modernizar la prestación de servicios. La plataforma Zora AI de Deloitte logró reducciones del 25% en costos financieros y ganancias de productividad del 40%, mientras que la Plataforma Agéntica de EY automatiza flujos de trabajo de cumplimiento para 80.000 profesionales fiscales.

Alcance del Informe del Mercado de Consultoría de Servicios de Operaciones de Italia

Los servicios de consultoría de operaciones comprenden diversas actividades clave relacionadas con la integración de soluciones empresariales mediante la reingeniería de procesos de negocio (BPR), la reestructuración y reducción de costos, la gestión de relaciones con clientes y proveedores (CRM), la gestión de compras y cadena de suministro, incluyendo manufactura, investigación y desarrollo (I+D), desarrollo de productos y logística.

El mercado estudiado está segmentado en función de los usuarios finales (servicios financieros, manufactura, energía y servicios públicos, sector público y comercio minorista). La industria del usuario final cubierta en el estudio incluye servicios financieros, manufactura, energía y servicios públicos, comercio minorista, sector público y otros. Este estudio también evalúa el impacto del COVID-19 en el mercado italiano de consultoría de operaciones.

El estudio rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales proveedores de la industria, lo que apoya las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio también rastrea los ingresos acumulados de los servicios de consultoría de operaciones que se utilizan en diversas industrias de usuarios finales en toda Italia. El estudio también proporciona las tendencias del mercado italiano de servicios de consultoría de operaciones, junto con perfiles clave de proveedores. Los tamaños del mercado y las previsiones se proporcionan en términos de valor (USD millones) para todos los segmentos anteriores.

| Reingeniería de Procesos |

| Transformación Digital de Operaciones |

| Optimización de la Cadena de Suministro |

| Implementación de Lean Six Sigma |

| Gestión del Cambio y Formación |

| Otros Tipos de Servicio |

| Servicios Financieros |

| Manufactura |

| Energía y Servicios Públicos |

| Sector Público |

| Comercio Minorista y Comercio Electrónico |

| Salud y Ciencias de la Vida |

| Transporte y Logística |

| Otras Industrias del Usuario Final |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Consultoría Tradicional en Sitio |

| Híbrida (En Sitio + Remota) |

| Consultoría Puramente Digital / Virtual |

| Norte de Italia |

| Centro de Italia |

| Sur de Italia y las Islas |

| Por Tipo de Servicio | Reingeniería de Procesos |

| Transformación Digital de Operaciones | |

| Optimización de la Cadena de Suministro | |

| Implementación de Lean Six Sigma | |

| Gestión del Cambio y Formación | |

| Otros Tipos de Servicio | |

| Por Industria del Usuario Final | Servicios Financieros |

| Manufactura | |

| Energía y Servicios Públicos | |

| Sector Público | |

| Comercio Minorista y Comercio Electrónico | |

| Salud y Ciencias de la Vida | |

| Transporte y Logística | |

| Otras Industrias del Usuario Final | |

| Por Tamaño de Cliente | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Enfoque de Consultoría | Consultoría Tradicional en Sitio |

| Híbrida (En Sitio + Remota) | |

| Consultoría Puramente Digital / Virtual | |

| Por Región | Norte de Italia |

| Centro de Italia | |

| Sur de Italia y las Islas |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 del mercado de consultoría de servicios de operaciones de Italia?

El mercado está valorado en USD 1,95 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de consultoría de servicios de operaciones de Italia?

Se proyecta que registre una CAGR del 4,66% entre 2026 y 2031.

¿Qué tipo de servicio tiene la mayor cuota en Italia?

La Transformación Digital de Operaciones concentra el 33,15% de los ingresos de 2025.

¿Qué región italiana muestra el crecimiento más rápido en la demanda de consultoría?

El Sur de Italia y las Islas lideran con una previsión de CAGR del 5,38% hasta 2031.

¿Por qué son importantes las PYMES para los consultores que operan en Italia?

Las PYMES representan prácticamente la totalidad de las empresas italianas y están adoptando herramientas digitales rápidamente, impulsando una CAGR del 5,18% en el gasto en consultoría.

¿Cómo influye la regulación de sostenibilidad de la UE en la demanda de consultoría?

La CSRD y las directivas relacionadas obligan a las empresas a buscar asesoría especializada para el cumplimiento, impulsando los compromisos de consultoría ESG especializada.

Última actualización de la página el: