Taille et part du marché de l'accès sans fil fixe (FWA) en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

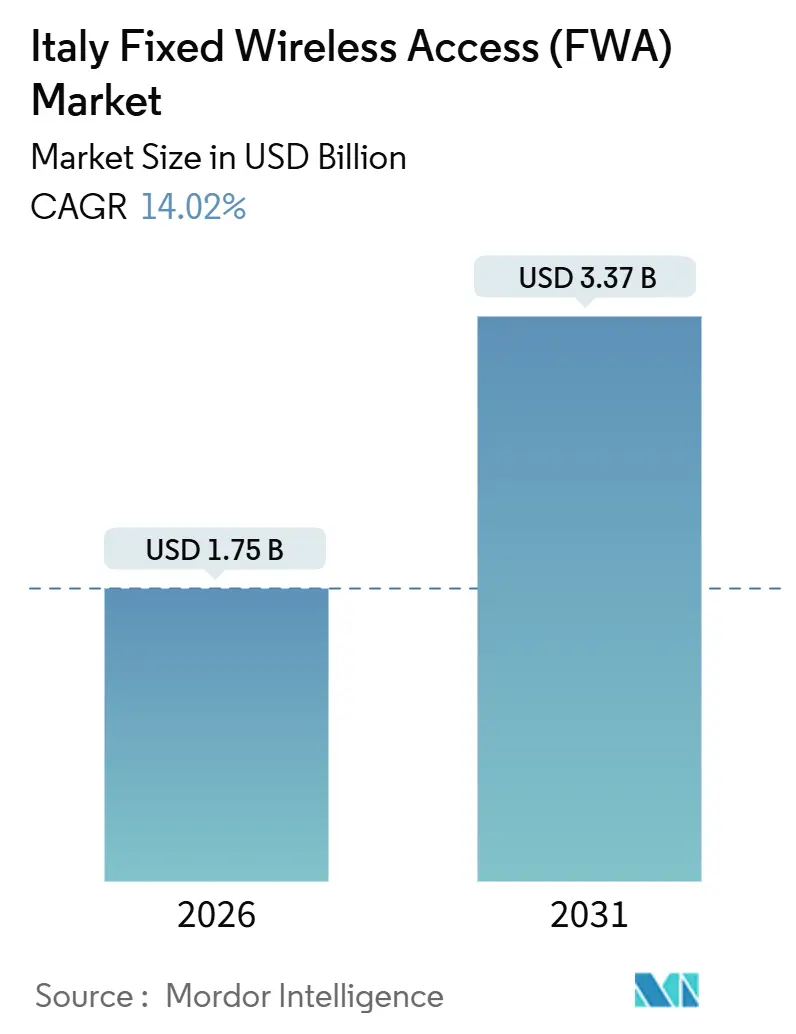

| Taille du Marché (2026) | 1.75 Milliards de dollars |

| Taille du Marché (2031) | 3.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.02% CAGR |

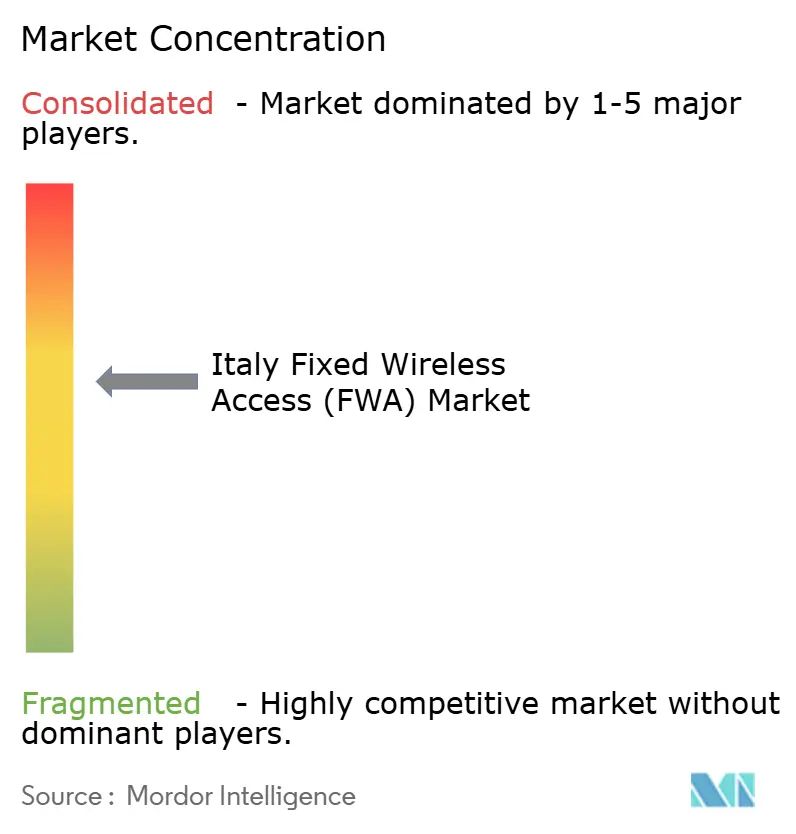

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'accès sans fil fixe (FWA) en Italie par Mordor Intelligence

La taille du marché de l'accès sans fil fixe en Italie a atteint 1,75 milliard USD en 2026 et devrait progresser jusqu'à 3,37 milliards USD d'ici 2031, reflétant un TCAC robuste de 14,02 %. La densification rapide des sites 5G, les retards persistants dans le déploiement de la fibre en tranchée et les incitations au partage de spectre ont conjugué leurs effets pour faire de l'accès sans fil fixe une option haut débit grand public dans les zones urbaines, périurbaines et rurales. Les opérateurs en tirent parti en associant l'internet domestique à des cartes SIM mobiles, réduisant ainsi le taux de résiliation et augmentant le revenu moyen par utilisateur. Le matériel représente encore la majeure partie des dépenses, bien que les revenus d'abonnement récurrents progressent plus rapidement à mesure que le Wi-Fi géré, les adresses IP statiques et les modules complémentaires de sécurité gagnent en popularité. Les canaux de bande médiane à 3,6 GHz dominent les déploiements périurbains, tandis que les nouvelles règles clarifiées à 26 GHz ouvrent des points d'accès urbains denses et permettent des niveaux de vitesse premium, renforçant la concurrence sur le marché de l'accès sans fil fixe en Italie.

Principaux enseignements du rapport

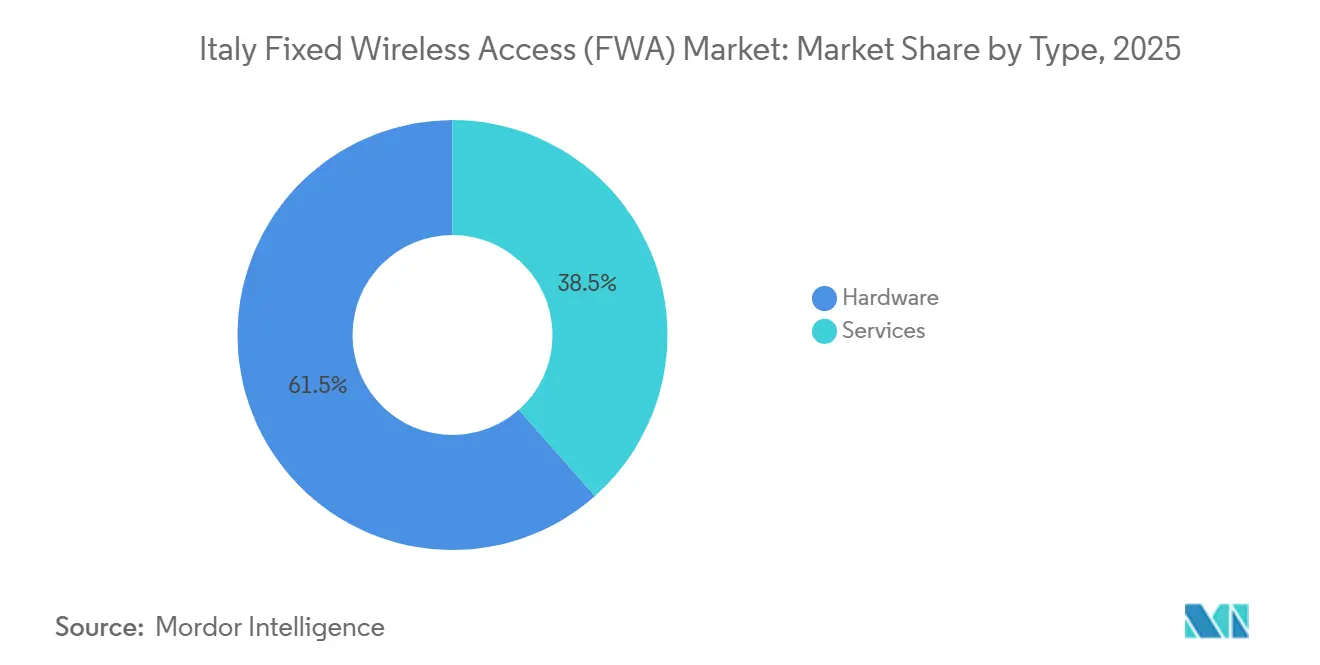

- Par type, le matériel a capté 61,54 % de la part de marché de l'accès sans fil fixe en Italie en 2025, tandis que les services progressent à un TCAC de 15,62 % jusqu'en 2031.

- Par application, les connexions résidentielles représentaient 54,64 % de la taille du marché de l'accès sans fil fixe en Italie en 2025, tandis que l'usage commercial progresse à un TCAC de 15,46 % jusqu'en 2031.

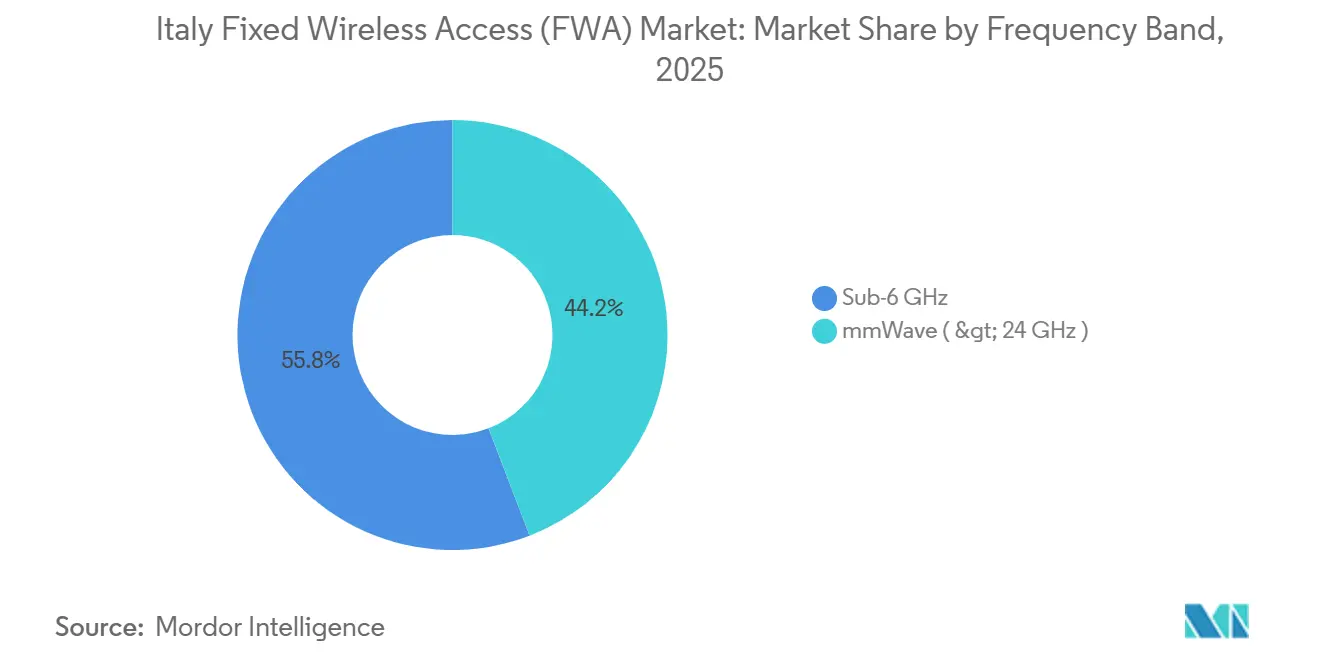

- Par bande de fréquences, la bande sous 6 GHz représentait 55,84 % des revenus en 2025, et les ondes millimétriques devraient se développer à un TCAC de 15,78 % jusqu'en 2031.

- Par mode de déploiement, le CPE intérieur représentait 60,42 % des installations en 2025, tandis que le CPE extérieur progresse à un TCAC de 15,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'accès sans fil fixe (FWA) en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de connectivité de données à haut débit | +3.5% | National, avec concentration en Lombardie, dans le Latium et en Émilie-Romagne | Moyen terme (2 à 4 ans) |

| Collaborations stratégiques au sein de l'écosystème 5G | +2.8% | National, notamment dans les provinces à faible densité | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour le haut débit rural en Italie | +2.5% | Zones blanches et grises (Calabre, Basilicate, Molise, Abruzzes) | Long terme (≥ 4 ans) |

| Expansion du spectre 26 GHz pour le FWA 5G | +2.2% | Centres urbains (Milan, Rome, Turin, Naples) et corridors périurbains | Court terme (≤ 2 ans) |

| Adoption croissante de la maison connectée stimulant les besoins en bande passante | +1.8% | National, avec une pénétration plus élevée dans les régions du nord | Moyen terme (2 à 4 ans) |

| Accords de partage d'infrastructure réduisant les coûts de déploiement | +1.5% | Communes à faible densité et zones montagneuses | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de connectivité de données à haut débit

La consommation mensuelle moyenne de données a fortement augmenté à mesure que les ménages diffusent des vidéos en 4K, jouent en ligne et utilisent des espaces de travail en nuage, creusant l'écart entre les besoins des utilisateurs et la capacité des liaisons cuivre héritées. Les opérateurs comblent ce vide en positionnant le marché de l'accès sans fil fixe en Italie comme un substitut comparable à la fibre, activable en quelques jours plutôt qu'en plusieurs mois.[1]Ericsson, "Rapport Ericsson sur la mobilité," ericsson.com Le lancement en octobre 2025 par EOLO d'un débit de 1 Gbps à 34,90 EUR (39,49 USD) dans plus de 300 communes démontre qu'un rapport qualité-prix attractif peut libérer une demande latente rurale et périurbaine. EOLO a enregistré un EBITDA de 140 millions EUR sur un chiffre d'affaires de 245 millions EUR au cours de l'exercice 2025, soulignant une parité de marge avec la fibre lorsque les coûts d'acquisition restent modestes. Le silicium Snapdragon X75 de Qualcomm, intégré dans les nouveaux CPE, agrège les bandes sous 6 GHz et les ondes millimétriques pour offrir un service multi-gigabit, renforçant les attentes des consommateurs en matière de débits plus élevés. À mesure que l'adoption de la vidéo se répand, la croissance de la bande passante maintient des taux d'utilisation élevés sur les actifs radio existants, améliorant les rendements de chaque site déployé.[2]Qualcomm, "Système modem-RF 5G Snapdragon X75," qualcomm.com

Collaborations stratégiques au sein de l'écosystème 5G

Les modèles de co-hébergement et de partage d'actifs reconfigurent les courbes de coûts. L'accord de partage de réseau d'accès radio conclu en janvier 2026 entre TIM, Fastweb et Vodafone Italia mutualise les tours, les équipements radio et le transport dans les communes peu peuplées, réduisant l'économie des sites et accélérant la couverture 5G. Wind Tre et Iliad ont validé ce modèle plus tôt via une coentreprise rurale qui couvre déjà plus d'un quart des résidents italiens. Le spécialiste des tours INWIT a déclaré un chiffre d'affaires de 1,036 milliard EUR en 2024, attribuant aux locataires de l'accès sans fil fixe un taux d'occupation désormais supérieur à 2,2 et en hausse. Les modèles d'hôte neutre invitent les fournisseurs d'accès internet régionaux à rejoindre le marché de l'accès sans fil fixe en Italie sans la contrainte de posséder chaque mât, intensifiant ainsi la concurrence. Par ailleurs, les règles de spectre partagé permettent aux opérateurs de délimiter des tranches de bande médiane pour des déploiements temporaires, garantissant que la couverture progresse même lorsque le capital est rare.

Incitations gouvernementales pour le haut débit rural en Italie

Dans le cadre d'Italia Domani, 5,29 milliards EUR (5,98 milliards USD) sont alloués aux réseaux ultra-rapides, complétés par un fonds 5G de 2,02 milliards EUR (2,28 milliards USD) ciblant les communes de moins de 5 000 habitants. Bien que la majeure partie des fonds soit destinée aux déploiements de dorsales en fibre, les fibres de transport subventionnées et les nouvelles tours sont ouvertes à la vente en gros, réduisant les coûts marginaux pour les opérateurs radio du dernier kilomètre. La structure de licence à usage collectif de l'AGCOM dans la bande 26 GHz permet la réutilisation des blocs dormants par les voisins, tandis qu'une règle « utiliser ou louer » dans la bande 3,6-3,8 GHz oblige les opérateurs historiques à partager le spectre inutilisé. Ensemble, les subventions et la mutualisation du spectre permettent aux petites entreprises de lancer des services en Calabre, en Basilicate, dans le Molise et dans les Abruzzes, réduisant le persistant fossé numérique nord-sud de l'Italie. Plus les projets avancent, plus les jalons de financement se débloquent, créant un cercle vertueux d'investissement public-privé sur le marché de l'accès sans fil fixe en Italie.

Expansion du spectre 26 GHz pour le FWA 5G

L'AGCOM a mis fin à trois années d'incertitude en octobre 2025 en publiant des règles techniques qui libèrent 1 GHz d'ondes radio à 26 GHz, clarifiant les seuils d'interférence et les exigences entre terminaux et tours. Chaque opérateur national possède déjà une tranche de 200 MHz, et la clause d'usage collectif permet la mutualisation du spectre dans les zones où les titulaires de licences sont inactifs, améliorant l'efficacité spectrale. TIM et Ericsson ont précédemment démontré un débit descendant de 1 Gbps sur une liaison rurale de 6,5 km, réfutant le mythe selon lequel les ondes millimétriques ne fonctionnent qu'à portée d'un lampadaire. La GSMA estime que 150 à 700 MHz suffisent pour les zones denses à 30 % de pénétration, indiquant que l'allocation italienne soutient la croissance à court terme, bien que des libérations supplémentaires pourraient être nécessaires à mesure que l'adoption s'intensifie.[3]GSMA, "Meilleures pratiques de déploiement des ondes millimétriques 5G," gsma.com Les premiers acteurs testent désormais des CPE en toiture dans le quartier San Babila de Milan et dans le quartier EUR de Rome, créant des niveaux premium qui attirent les utilisateurs aisés des nœuds fibre saturés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance aux politiques d'attribution du spectre | -1.2% | National, avec une sensibilité accrue dans les régions en attente de renouvellement des licences 3,6 GHz | Moyen terme (2 à 4 ans) |

| Défis de coût et environnementaux du déploiement des ondes millimétriques | -1.5% | Centres urbains denses (Milan, Rome, Turin) et zones industrielles | Court terme (≤ 2 ans) |

| Pression concurrentielle liée à l'accélération du déploiement de la fibre | -2.0% | Régions du nord (Lombardie, Vénétie, Piémont) avec une disponibilité FTTH plus élevée | Long terme (≥ 4 ans) |

| Opposition des communautés aux installations de tours 5G | -0.8% | Localisée dans les petites communes avec des groupes de défense environnementale actifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance aux politiques d'attribution du spectre

Les licences clés dans la bande 3,6-3,8 GHz arrivent bientôt à expiration, mais les conditions de renouvellement restent indéfinies, compliquant les plans d'investissement pluriannuels. Le matériel radio configuré pour les fréquences de bande médiane offre une réutilisation limitée si les opérateurs sont contraints de migrer vers d'autres bandes, augmentant le risque financier. Les petits fournisseurs d'accès internet dépendent des cadres de location imposés par l'AGCOM ; tout report ou changement de politique pourrait rendre les équipements obsolètes ou entraîner des reconfigurations coûteuses. Les délais d'approbation municipale pour le transport par micro-ondes varient également, ajoutant une incertitude localisée. Tant que les décideurs politiques ne fourniront pas de calendriers clairs et de structures tarifaires, le marché de l'accès sans fil fixe en Italie devra intégrer le risque réglementaire dans chaque achat de tour et de CPE.

Défis de coût et environnementaux du déploiement des ondes millimétriques

Les ondes millimétriques promettent une capacité considérable mais exigent des grilles cellulaires serrées et des CPE extérieurs à gain élevé, portant le coût en capital par abonné au-delà des solutions en bande médiane. Les tests de terrain du Politecnico di Milano ont mesuré des pertes de pénétration extérieur-intérieur supérieures à 14 dB à travers des vitrages double vitrage, rendant les antennes montées professionnellement obligatoires dans la plupart des bâtiments. Les autorités urbaines appliquent souvent des limites d'exposition plus strictes que les normes fédérales, prolongeant les cycles d'autorisation et augmentant les coûts de conformité. La Cour des comptes européenne a averti en 2022 que des règles locales divergentes gonflent les dépenses des sites marginaux de plusieurs millions d'euros, réduisant les rendements des clusters de petites cellules. Des groupes environnementaux ont utilisé ces préoccupations pour bloquer des projets dans les villes collinaires de Toscane et le long de la côte ligure, obligeant les opérateurs à réorienter leurs plans de couverture et retardant l'accumulation de revenus dans les districts concernés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services gagnent en dynamique de revenus

Les dépenses en matériel ont dominé avec 61,54 % des revenus en 2025, reflétant les constructions initiales de tours, les antennes et les équipements de locaux clients nécessaires pour couvrir les régions montagneuses et côtières. Cependant, les revenus des services progressent à un TCAC de 15,62 % car les opérateurs intègrent désormais le Wi-Fi géré, la cybersécurité et les produits d'adresse IP statique dans les factures mensuelles, augmentant la part de la taille du marché de l'accès sans fil fixe en Italie liée aux flux de trésorerie récurrents. EOLO, TIM, Wind Tre et le duo Fastweb-Vodafone intègrent tous les locations de CPE dans les frais d'abonnement, réduisant les frictions à l'installation. La passerelle FastMile Gateway 4 de Nokia utilise le Wi-Fi 7 et le modem X75 de Qualcomm pour offrir un débit multi-gigabit sans installations spécialisées, contribuant à réduire les coûts d'acquisition. En périphérie du réseau, les opérateurs ajoutent des femtocellules et des micro-antennes qui augmentent la capacité sans grands baux de sites, comprimant les délais de retour sur investissement.

Un second changement de dynamique est l'automatisation. Le provisionnement eSIM d'EOLO réduit les déplacements de techniciens, tandis que l'orchestration en nuage permet à un seul technicien de surveiller des milliers de radios simultanément. Ces gains d'efficacité réduisent les charges d'exploitation et permettent aux opérateurs de réinvestir dans le spectre et la densification, soutenant la demande de matériel même lorsque les services dépassent la croissance. D'ici 2031, la part des services dans la taille du marché de l'accès sans fil fixe en Italie devrait dépasser celle du matériel, signalant une transition vers des flux de revenus à faible intensité d'actifs qui ressemblent aux modèles économiques du câble ou du FTTH.

Par application : l'adoption commerciale s'accélère

Les lignes résidentielles ont dominé à 54,64 % en 2025 car les plus grandes lacunes en matière de fibre subsistent parmi les ménages dans les zones grises et blanches. Pourtant, les liaisons commerciales devraient croître à un TCAC de 15,46 % à mesure que les entrepôts logistiques, les vignobles et les hôtels de charme recherchent un haut débit rapide sans délais de tranchée. Les entreprises valorisent les niveaux de service garantis et les vitesses de téléchargement symétriques qui prennent en charge les sauvegardes en nuage et les vidéoconférences, acceptant des primes qui améliorent les marges des opérateurs. L'accord de vente en gros de Fastweb avec Linkem permet à chaque marque de réutiliser l'empreinte radio de l'autre, étendant les sites commerciaux adressables sans capital dupliqué.

Les campus industriels, les ports et les fermes intelligentes sont plus modestes aujourd'hui mais gagnent du terrain à mesure que la faible latence de la 5G autonome prend en charge la robotique et les données de capteurs. Le produit WiFi Casa de TIM défend la part de marché résidentielle dans les zones sans fibre, tandis que Wind Tre exploite les 3 000 stations de base acquises d'OpNet pour courtiser les commerçants périurbains exclus des déploiements FTTH. Dans l'ensemble, la montée en puissance de l'adoption commerciale élargit l'empreinte du marché de l'accès sans fil fixe en Italie au-delà des foyers, diversifiant les revenus et amortissant le taux de résiliation saisonnier dans les districts touristiques.

Par bande de fréquences : la bande médiane domine, les ondes millimétriques trouvent un créneau premium

Les canaux sous 6 GHz représentaient 55,84 % des revenus de 2025 car une propagation plus forte permet une large couverture avec moins de tours, idéale pour le relief vallonné du Piémont et de la Vénétie. Le marché de l'accès sans fil fixe en Italie s'appuie sur cette bande pour les niveaux de service de base, exploitant un mélange favorable de portée et de capacité. Les revenus des ondes millimétriques, quant à eux, devraient croître à un TCAC de 15,78 % jusqu'en 2031 à mesure que le cadre 26 GHz de l'AGCOM autorise les déploiements en centre-ville. La démonstration en direct de 4 Gbps de TIM utilisant des blocs agrégés de 400 MHz a validé les vitesses annoncées des ondes millimétriques, générant un engouement marketing qui oriente les utilisateurs aisés vers des forfaits premium.

Les opérateurs doivent louer les MHz inutilisés à leurs concurrents, garantissant une utilisation élevée du réseau. Les opérateurs équilibrent la bande médiane pour une couverture globale avec les ondes millimétriques pour des points d'accès gigabit dans le quartier Porta Nuova de Milan ou le quartier EUR de Rome. Cet équilibre maximise la capacité et protège les marges, ancrant la croissance à long terme sur le marché de l'accès sans fil fixe en Italie.

Par mode de déploiement : le CPE extérieur prêt à se développer

Les routeurs intérieurs représentaient 60,42 % des unités installées en 2025, privilégiés pour les offres d'auto-installation simples qui minimisent les visites de techniciens. Les unités extérieures, cependant, progressent à un TCAC de 15,39 % à mesure que les opérateurs s'attaquent aux vallées, aux falaises côtières et aux hameaux de montagne où les antennes extérieures améliorent les rapports signal sur bruit. Le routeur extérieur NR7305 de Zyxel offre un débit descendant maximal de 7,01 Gbps avec une protection météorologique IP66 et une alimentation par Ethernet 802.3at, idéal pour les embruns salins de Sardaigne ou la neige alpine. Le lancement gigabit d'EOLO en octobre 2025 reposait sur des installations en toiture qui acheminent le trafic en visibilité directe jusqu'à 6 km, permettant d'atteindre des abonnés inaccessibles avec des équipements montés en fenêtre.

Les passerelles intérieures en auto-installation conservent leur popularité dans les quartiers denses où la puissance du signal est suffisante, notamment après que les puces Wi-Fi 7 réduisent la congestion interne. Pourtant, le CPE extérieur est indispensable pour les zones grises, poussant le marché de l'accès sans fil fixe en Italie vers un modèle d'installation hybride qui équilibre coût et performance. À mesure que les opérateurs automatisent le provisionnement et les diagnostics à distance, les installations extérieures professionnelles deviennent plus évolutives, favorisant les objectifs de couverture rurale.

Analyse géographique

Le nord de l'Italie représente la plus grande part des revenus car des populations denses et un PIB par habitant élevé se traduisent par des taux d'adoption robustes. La Lombardie et l'Émilie-Romagne fournissent la majorité des abonnements, où des clusters à 3,6 GHz comblent les centres historiques trop étroits pour un creusement de tranchées aisé. Ici, les CPE extérieurs sont installés sur des toits en terre cuite, respectant les règles des propriétaires tout en offrant un service de 300 à 600 Mbps. Les opérateurs utilisent des grilles de tours partagées pour réduire les loyers, garantissant des tarifs compétitifs et une concurrence soutenue sur le marché de l'accès sans fil fixe en Italie.

Les régions du centre telles que la Toscane, l'Ombrie et le Latium affichent une pénétration intermédiaire mais une croissance soutenue. La publication en octobre 2025 des règles techniques à 26 GHz a stimulé les essais dans la banlieue de Rome, soulageant la congestion du soir sur les liaisons FTTH et améliorant les vitesses moyennes. Les vignobles du Chianti déploient des routeurs extérieurs pour diffuser des données agronomiques et faciliter les réservations d'agritourisme, illustrant des cas d'usage commerciaux diversifiés. Les conseils municipaux de ces provinces exploitent le financement d'Italia Domani pour le transport des tours, réduisant le fossé numérique urbain-rural.

Les régions du sud et les îles restent sous-desservies mais affichent le TCAC prévisionnel le plus élevé à mesure que les subventions publiques réduisent les risques des déploiements. La Calabre et la Basilicate sont parmi les premières bénéficiaires des bons gouvernementaux qui réduisent les frais d'installation, augmentant l'adoption par les ménages. En Sicile et en Sardaigne, les pics touristiques saisonniers incitent les chaînes hôtelières à adopter le sans fil gigabit pour des augmentations temporaires de capacité, une application peu adaptée aux lignes fibre non gérées. Dans l'ensemble, la combinaison de subventions, d'infrastructures partagées et de la flexibilité du CPE extérieur positionne le marché de l'accès sans fil fixe en Italie pour une croissance particulièrement forte au sud de Rome.

Paysage concurrentiel

EOLO est en tête avec 27,9 % des abonnés, s'appuyant sur un transport sans fil propriétaire et une orientation rurale pour dominer les zones blanches. TIM suit avec 19,5 %, associant des actifs mobiles nationaux à des forfaits fixes groupés qui renforcent la fidélité des clients. La fusion Fastweb-Vodafone de décembre 2024, soutenue par Swisscom, a rassemblé le mobile, le FTTH et le spectre de bande médiane en un challenger convergé détenant 14,9 %, permettant des offres quadruple play à grande échelle. Ces trois principaux fournisseurs représentent ensemble 62,3 % de la part de marché de l'accès sans fil fixe en Italie, indiquant une concentration modérée.

L'acquisition d'OpNet par Wind Tre en août 2024 a injecté 3 000 stations de base et de précieuses fréquences à 3,5 GHz, lui permettant de courtiser les familles périurbaines exclues des déploiements de fibre. Tiscali et un groupe de fournisseurs d'accès internet régionaux occupent des niches, accédant aux fréquences de bande médiane via les règles de location ou de perte de l'AGCOM. EOLO déploie une automatisation de réseau autonome pour provisionner de nouvelles lignes en quelques minutes, tandis que les nouvelles passerelles Wi-Fi 7 de Nokia permettent aux concurrents de promettre des vitesses comparables à la fibre sans déplacements de techniciens.

Les sociétés de tours telles que INWIT et Cellnex profitent de cet environnement multi-opérateurs, affichant des taux d'occupation supérieurs à 2,0 et des engagements de pipeline pour 3 500 tours supplémentaires d'ici 2030. Les régulateurs maintiennent la thésaurisation sous contrôle, imposant un accès en gros aux ondes millimétriques et des délais de construction stricts. Par conséquent, la concurrence par les prix reste vive, mais la différenciation par la fiabilité, le contenu groupé et les niveaux de service garantis reste viable. Le marché de l'accès sans fil fixe en Italie récompense les opérateurs agiles qui combinent actifs partagés, utilisation intelligente du spectre et offres centrées sur le client.

Leaders du secteur de l'accès sans fil fixe (FWA) en Italie

Telecom Italia S.p.A.

Vodafone Italia S.p.A.

Fastweb S.p.A.

Linkem S.p.A.

EOLO S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : TIM, Fastweb et Vodafone Italia ont conclu un accord de partage de réseau d'accès radio couvrant les infrastructures passives et actives dans les communes à faible densité, réduisant les coûts des sites et accélérant la couverture 5G.

- Décembre 2025 : Zyxel a dévoilé le routeur intérieur 5G NR5313 avec Wi-Fi 7 et un débit descendant maximal de 6,47 Gbps pour les déploiements grand public en auto-installation.

- Octobre 2025 : l'AGCOM a publié les règles techniques finales à 26 GHz, permettant aux opérateurs de commercialiser des blocs d'ondes millimétriques dormants.

- Octobre 2025 : EOLO a lancé un forfait d'accès sans fil fixe 5G à 1 Gbps à 34,90 EUR (39,49 USD) dans plus de 300 communes.

Périmètre du rapport sur le marché de l'accès sans fil fixe (FWA) en Italie

La technologie d'accès sans fil fixe connecte deux emplacements fixes, tels que des bâtiments ou des tours, à l'aide de liaisons sans fil comme les ondes radio ou les ponts laser. Généralement intégrées dans une infrastructure de réseau local sans fil, les liaisons d'accès sans fil fixe facilitent la communication de données entre sites. De plus, les liaisons de données sans fil fixe servent souvent de substitut économique à la location de fibre ou à l'installation de câbles entre bâtiments.

Le rapport sur le marché de l'accès sans fil fixe (FWA) en Italie est segmenté par type (matériel et services), application (résidentiel, commercial et industriel), bande de fréquences (sous 6 GHz et ondes millimétriques au-dessus de 24 GHz) et mode de déploiement (CPE intérieur et CPE extérieur). Les prévisions du marché sont fournies en termes de valeur (USD).

| Matériel | Équipement de locaux clients (CPE) |

| Unités d'accès (femtocellules et picocellules) | |

| Services |

| Résidentiel |

| Commercial |

| Industriel |

| Sous 6 GHz |

| Ondes millimétriques ( > 24 GHz ) |

| CPE intérieur |

| CPE extérieur |

| Par type | Matériel | Équipement de locaux clients (CPE) |

| Unités d'accès (femtocellules et picocellules) | ||

| Services | ||

| Par application | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par bande de fréquences | Sous 6 GHz | |

| Ondes millimétriques ( > 24 GHz ) | ||

| Par mode de déploiement | CPE intérieur | |

| CPE extérieur |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'accès sans fil fixe en Italie ?

La taille du marché de l'accès sans fil fixe en Italie s'établit à 1,75 milliard USD en 2026.

À quelle vitesse les revenus progressent-ils ?

Les revenus du marché devraient se développer à un TCAC de 14,02 %, atteignant 3,37 milliards USD d'ici 2031.

Quel type de service connaît la croissance la plus rapide ?

Les services d'abonnement, notamment les offres Wi-Fi géré et d'adresse IP statique, progressent à un TCAC de 15,62 % jusqu'en 2031.

Pourquoi les opérateurs sont-ils désireux d'utiliser le spectre 26 GHz ?

Les règles de l'AGCOM clarifiées en octobre 2025 permettent des liaisons multi-gigabit dans les villes denses, ouvrant des niveaux premium aux utilisateurs avides de capacité.

Comment l'accès sans fil fixe se compare-t-il à la fibre dans l'Italie rurale ?

Dans de nombreuses zones blanches et grises, l'accès sans fil fixe offre un déploiement plus rapide et des vitesses comparables, comblant les lacunes là où le creusement de tranchées pour la fibre n'est pas économique.

Qui domine le paysage concurrentiel ?

EOLO, TIM et le groupe fusionné Fastweb-Vodafone contrôlent ensemble un peu plus de 60 % des abonnements, suivis par Wind Tre et Tiscali.

Dernière mise à jour de la page le: