Tamaño y Cuota del Mercado de Acceso Inalámbrico Fijo (FWA) de Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

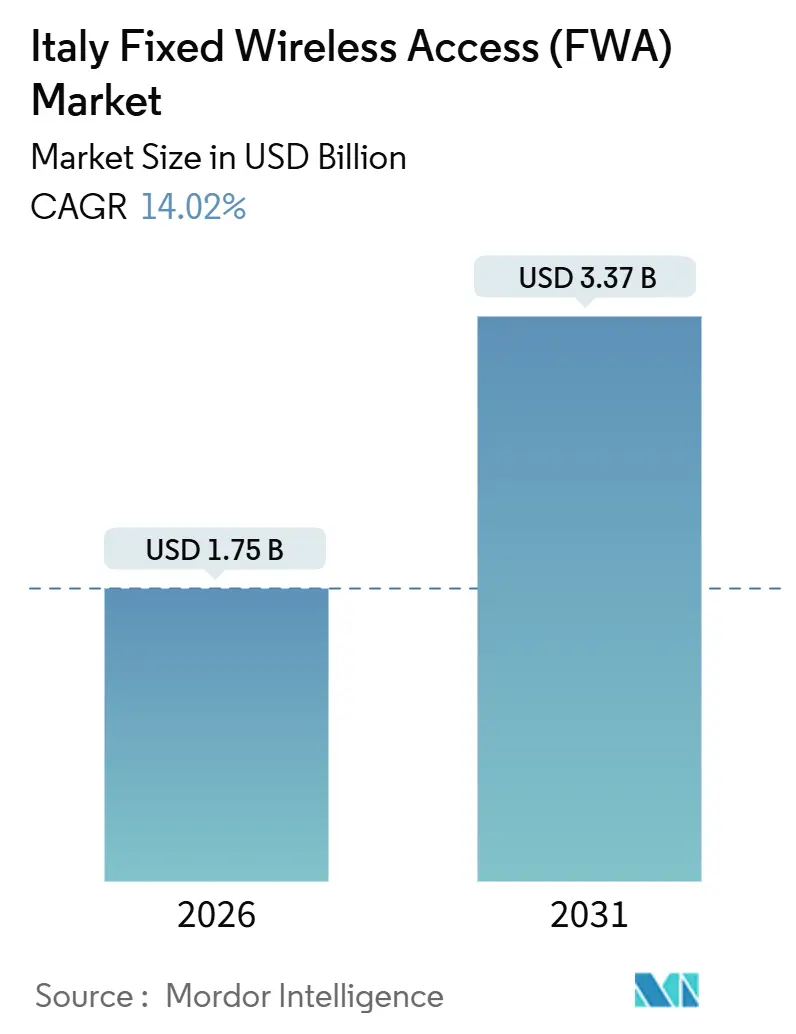

| Tamaño del Mercado (2026) | 1.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.02% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acceso Inalámbrico Fijo (FWA) de Italia por Mordor Intelligence

El tamaño del mercado de acceso inalámbrico fijo de Italia alcanzó USD 1,75 mil millones en 2026, y se proyecta que ascienda a USD 3,37 mil millones en 2031, lo que refleja una sólida CAGR del 14,02%. La rápida densificación de sitios 5G, los continuos retrasos en la instalación de fibra y los incentivos para la compartición de espectro se han combinado para convertir el acceso inalámbrico fijo en una opción de banda ancha convencional en zonas urbanas, suburbanas y rurales. Los operadores están aprovechando esta situación agrupando el internet doméstico con SIM móviles, reduciendo la tasa de abandono y elevando el ingreso promedio por usuario. El hardware sigue representando la mayor parte del gasto, aunque los ingresos por suscripción recurrente se están expandiendo más rápidamente a medida que los complementos de Wi-Fi gestionado, IP estática y seguridad ganan terreno. Los canales de banda media de 3,6 GHz dominan las construcciones suburbanas, mientras que las nuevas reglas clarificadas de 26 GHz desbloquean puntos de acceso urbanos densos y elevan los niveles de velocidad premium, agudizando la competencia en el mercado de acceso inalámbrico fijo de Italia.

Conclusiones Clave del Informe

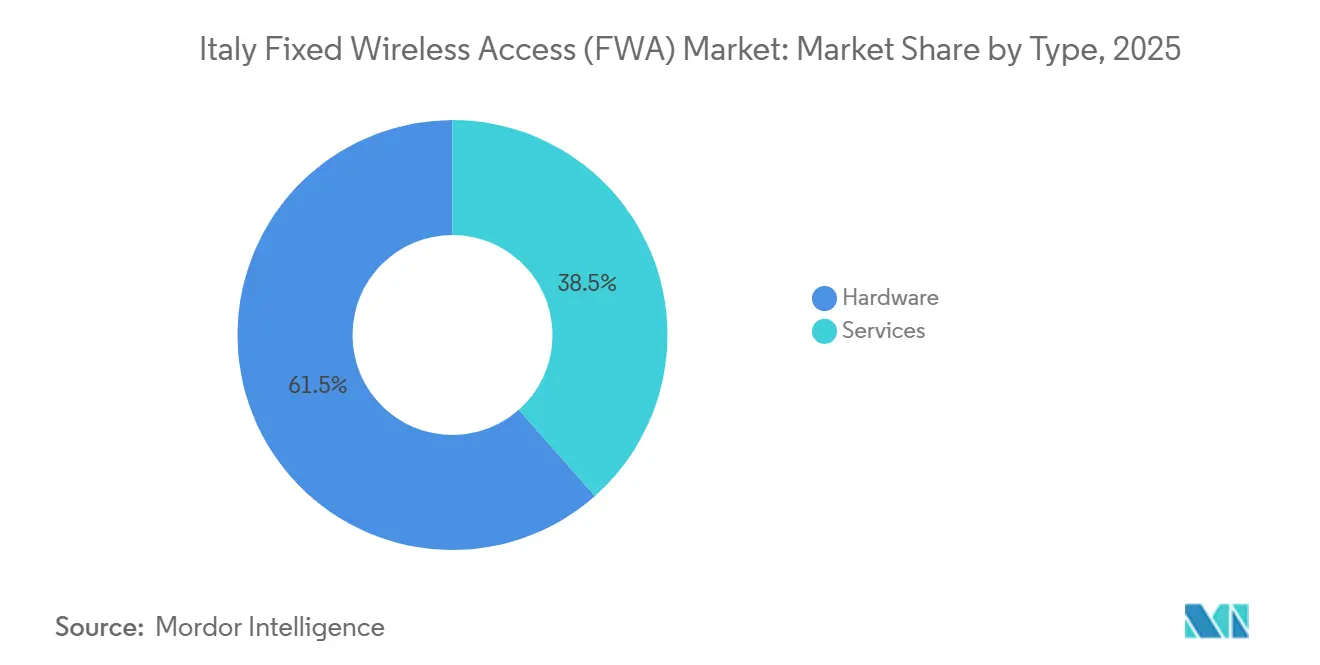

- Por tipo, el hardware capturó el 61,54% de la cuota del mercado de acceso inalámbrico fijo de Italia en 2025, mientras que los servicios están creciendo a una CAGR del 15,62% hasta 2031.

- Por aplicación, las conexiones residenciales representaron el 54,64% del tamaño del mercado de acceso inalámbrico fijo de Italia en 2025, mientras que el uso comercial avanza a una CAGR del 15,46% hasta 2031.

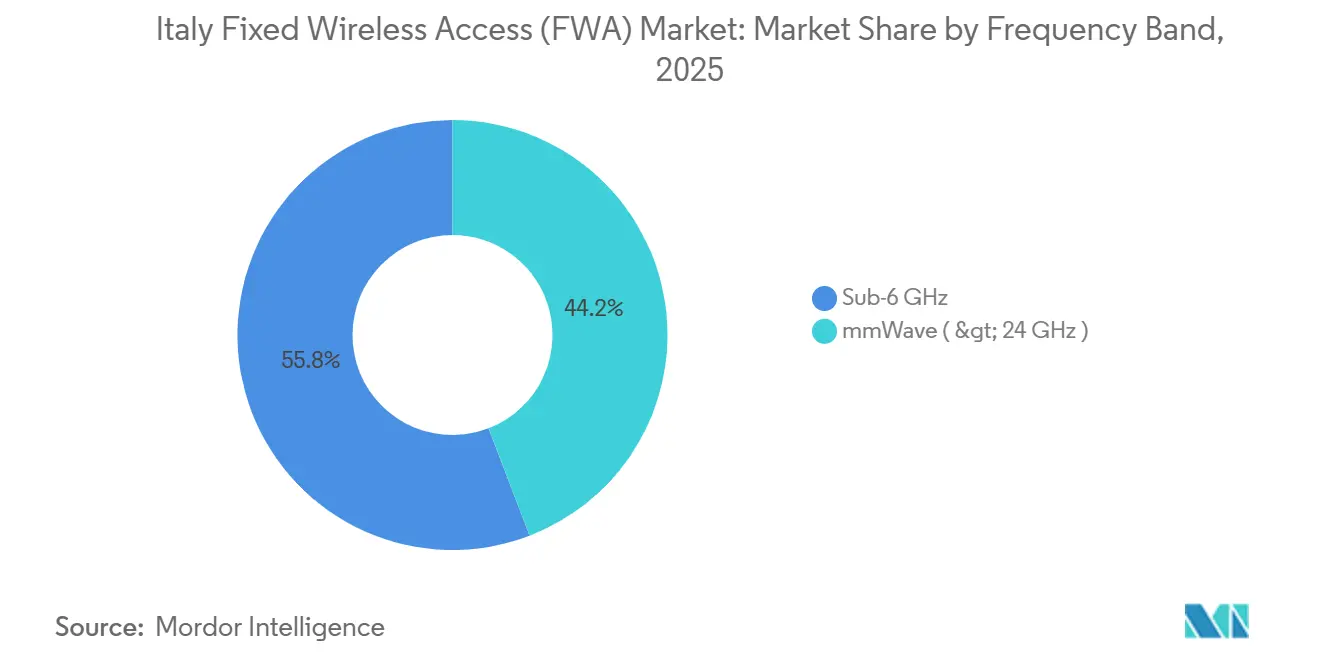

- Por banda de frecuencia, la sub-6 GHz representó el 55,84% de los ingresos en 2025, y se prevé que mmWave se expanda a una CAGR del 15,78% hasta 2031.

- Por modo de despliegue, el CPE interior representó el 60,42% de las instalaciones en 2025, mientras que el CPE exterior está aumentando a una CAGR del 15,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Acceso Inalámbrico Fijo (FWA) de Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Conectividad de Datos de Alta Velocidad | +3.5% | Nacional, con concentración en Lombardía, Lacio, Emilia-Romaña | Mediano plazo (2-4 años) |

| Colaboraciones Estratégicas en el Ecosistema 5G | +2.8% | Nacional, particularmente en provincias de baja densidad | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Banda Ancha Rural en Italia | +2.5% | Zonas blancas y grises (Calabria, Basilicata, Molise, Abruzzo) | Largo plazo (≥ 4 años) |

| Expansión del Espectro de 26 GHz para FWA 5G | +2.2% | Centros urbanos (Milán, Roma, Turín, Nápoles) y corredores suburbanos | Corto plazo (≤ 2 años) |

| Creciente Adopción del Hogar Inteligente que Impulsa las Necesidades de Ancho de Banda | +1.8% | Nacional, con mayor penetración en las regiones del norte | Mediano plazo (2-4 años) |

| Los Acuerdos de Compartición de Infraestructura Reducen los Costos de Despliegue | +1.5% | Municipios de baja densidad y zonas montañosas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Conectividad de Datos de Alta Velocidad

El consumo promedio mensual de datos se ha disparado a medida que los hogares transmiten vídeo en 4K, juegan en línea y utilizan espacios de trabajo en la nube, ampliando la brecha entre las necesidades de los usuarios y la capacidad de los enlaces de cobre heredados. Los operadores llenan ese vacío posicionando el mercado de acceso inalámbrico fijo de Italia como un sustituto similar a la fibra que se activa en días en lugar de meses.[1]Ericsson, "Informe de Movilidad de Ericsson," ericsson.com El nivel de 1 Gbps de EOLO en octubre de 2025 a EUR 34,90 (USD 39,49) en más de 300 municipios demuestra que una atractiva relación precio-rendimiento puede desbloquear la demanda latente rural y suburbana. EOLO registró EUR 140 millones de EBITDA sobre EUR 245 millones de ingresos en el ejercicio fiscal 2025, destacando la paridad de márgenes con la fibra cuando los costos de adquisición se mantienen modestos. El silicio Snapdragon X75 de Qualcomm, integrado en los nuevos CPE, agrega bandas sub-6 GHz y mmWave para ofrecer servicio multi-gigabit, reforzando las expectativas de los consumidores de niveles más rápidos. A medida que se extiende la adopción del vídeo, el crecimiento del ancho de banda mantiene altas tasas de utilización en los activos de radio existentes, elevando los retornos en cada sitio desplegado.[2]Qualcomm, "Sistema Snapdragon X75 5G Módem-RF," qualcomm.com

Colaboraciones Estratégicas en el Ecosistema 5G

Los modelos de coubicación y compartición de activos están reformando las curvas de costos. El acuerdo de compartición de RAN de enero de 2026 que vincula a TIM, Fastweb y Vodafone Italia agrupa torres, radios y backhaul en municipios escasamente poblados, reduciendo la economía de los sitios y acelerando el alcance del 5G. Wind Tre e Iliad validaron esta plantilla anteriormente a través de una empresa conjunta rural que ya cubre más de una cuarta parte de los residentes italianos. El especialista en torres INWIT reportó EUR 1.036 millones de ingresos en 2024, atribuyendo a los inquilinos de acceso inalámbrico fijo una ratio de ocupación ahora superior a 2,2 y en aumento. Los modelos de host neutro invitan a los proveedores de servicios de internet regionales al mercado de acceso inalámbrico fijo de Italia sin la carga de poseer cada mástil, intensificando así la competencia. Mientras tanto, las reglas de espectro compartido permiten a los operadores reservar fragmentos de banda media para despliegues temporales, garantizando que la cobertura crezca incluso cuando el capital es escaso.

Incentivos Gubernamentales para la Banda Ancha Rural en Italia

En el marco de Italia Domani, EUR 5.290 millones (USD 5.980 millones) están destinados a redes ultrarrápidas, complementados por un fondo 5G de EUR 2.020 millones (USD 2.280 millones) dirigido a municipios de menos de 5.000 habitantes. Aunque la mayor parte del dinero fluye hacia la construcción de la red troncal de fibra, las fibras de backhaul financiadas y las nuevas torres están abiertas al mayoreo, reduciendo los costos incrementales para los operadores de radio de última milla. La estructura de licencias de uso colectivo de AGCOM en la banda de 26 GHz permite que los bloques inactivos sean reutilizados por los vecinos, mientras que una regla de «úsalo o arriéndalo» en 3,6-3,8 GHz obliga a los titulares a compartir el espectro inactivo. En conjunto, los subsidios y la agrupación de espectro permiten a las empresas más pequeñas arrancar el servicio en Calabria, Basilicata, Molise y Abruzzo, reduciendo la persistente brecha digital norte-sur de Italia. Cuanto más avanzan los proyectos, más hitos de financiación se desbloquean, creando un ciclo virtuoso de inversión público-privada en el mercado de acceso inalámbrico fijo de Italia.

Expansión del Espectro de 26 GHz para FWA 5G

AGCOM puso fin a tres años de incertidumbre en octubre de 2025 al publicar normas técnicas que desbloquean 1 GHz de frecuencias de 26 GHz, aclarando los umbrales de interferencia y los requisitos de terminal a torre. Cada operador nacional ya posee un segmento de 200 MHz, y la cláusula de uso colectivo permite la agrupación de espectro en zonas donde los titulares de licencias están inactivos, aumentando la eficiencia espectral. TIM y Ericsson demostraron previamente 1 Gbps de enlace descendente sobre un enlace rural de 6,5 km, desmintiendo el mito de que mmWave solo funciona a distancia de farola. La GSMA estima que 150-700 MHz es suficiente para zonas densas con un 30% de penetración, lo que indica que la asignación de Italia respalda el crecimiento a corto plazo, aunque podrían necesitarse liberaciones adicionales a medida que escale la adopción.[3]GSMA, "Mejores Prácticas de Despliegue de mmWave 5G," gsma.com Los primeros en moverse ya prueban CPE en tejados en San Babila de Milán y en el barrio EUR de Roma, creando niveles premium que atraen a usuarios de alto poder adquisitivo de los nodos de fibra congestionados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dependencia de las Políticas de Asignación de Espectro | -1.2% | Nacional, con mayor sensibilidad en las regiones que esperan renovaciones de 3,6 GHz | Mediano plazo (2-4 años) |

| Desafíos de Costo y Medioambientales del Despliegue de mmWave | -1.5% | Centros urbanos densos (Milán, Roma, Turín) y zonas industriales | Corto plazo (≤ 2 años) |

| Presión Competitiva por la Aceleración del Despliegue de Fibra | -2.0% | Regiones del norte (Lombardía, Véneto, Piamonte) con mayor disponibilidad de FTTH | Largo plazo (≥ 4 años) |

| Oposición Comunitaria a la Instalación de Torres 5G | -0.8% | Localizada en municipios más pequeños con grupos activos de defensa medioambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia de las Políticas de Asignación de Espectro

Las licencias clave de 3,6-3,8 GHz vencen pronto, pero los términos de renovación siguen sin definirse, lo que complica los planes de inversión a varios años. El hardware de radio sintonizado para frecuencias de banda media tiene una reutilización limitada si los operadores se ven obligados a migrar de banda, aumentando el riesgo financiero. Los pequeños proveedores de servicios de internet dependen de los marcos de arrendamiento mandatados por AGCOM; cualquier aplazamiento o cambio en la política podría dejar equipos sin uso o desencadenar costosas resintonizaciones. Las ventanas de aprobación municipal para el backhaul de microondas también varían, añadiendo incertidumbre localizada. Hasta que los responsables políticos proporcionen plazos claros y estructuras de tarifas, el mercado de acceso inalámbrico fijo de Italia debe incorporar el riesgo regulatorio en cada compra de torre y CPE.

Desafíos de Costo y Medioambientales del Despliegue de mmWave

Las ondas milimétricas prometen una gran capacidad, pero exigen cuadrículas de celdas ajustadas y CPE exterior de alta ganancia, lo que eleva el costo de capital por suscriptor por encima de las soluciones de banda media. Las pruebas de campo del Politecnico di Milano midieron pérdidas de exterior a interior superiores a 14 dB a través de vidrio de doble hoja, haciendo obligatorias las antenas montadas profesionalmente en la mayoría de los edificios. Las juntas urbanas suelen aplicar límites de exposición más estrictos que los estándares federales, alargando los ciclos de permisos y aumentando los costos de cumplimiento. El Tribunal de Cuentas Europeo advirtió en 2022 que las normas locales divergentes inflan el gasto de los sitios marginales en millones de euros, reduciendo los retornos en los clústeres de pequeñas celdas. Los grupos ecologistas han utilizado estas preocupaciones para paralizar proyectos en las ciudades de colinas de Toscana y a lo largo de la costa de Liguria, obligando a los operadores a redirigir los planes de cobertura y retrasando la acumulación de ingresos en los distritos afectados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Ganan Impulso en Ingresos

El gasto en hardware lideró con el 61,54% de los ingresos en 2025, reflejando las construcciones iniciales de torres, antenas y equipos en las instalaciones del cliente necesarios para cubrir las regiones montañosas y costeras. Sin embargo, los ingresos por servicios avanzan a una CAGR del 15,62% porque los operadores ahora agrupan Wi-Fi gestionado, ciberseguridad y productos de IP estática en las facturas mensuales, elevando la porción del tamaño del mercado de acceso inalámbrico fijo de Italia vinculada a flujos de caja recurrentes. EOLO, TIM, Wind Tre y el dúo Fastweb-Vodafone incluyen todos los alquileres de CPE en las tarifas de suscripción, reduciendo la fricción en la instalación. La puerta de enlace FastMile Gateway 4 de Nokia utiliza Wi-Fi 7 y el módem X75 de Qualcomm para ofrecer un rendimiento multi-gigabit sin instalaciones especializadas, ayudando a reducir los costos de adquisición. En el borde de la red, los operadores añaden femtoceldas y microantenas que actualizan la capacidad sin grandes arrendamientos de sitios, comprimiendo los períodos de recuperación de la inversión.

Un segundo cambio de impulso es la automatización. El aprovisionamiento eSIM de EOLO reduce las visitas de técnicos, mientras que la orquestación en la nube permite a un solo técnico supervisar miles de radios a la vez. Tales eficiencias reducen los gastos operativos y permiten a los operadores reinvertir en espectro y densificación, sosteniendo la demanda de hardware incluso cuando los servicios superan el crecimiento. Para 2031, se espera que la cuota de servicios del tamaño del mercado de acceso inalámbrico fijo de Italia supere al hardware, señalando una transición hacia flujos de ingresos con pocos activos que se asemejan a los modelos de negocio de cable o FTTH.

Por Aplicación: La Adopción Comercial se Acelera

Las líneas residenciales dominaron con el 54,64% en 2025 porque las mayores brechas de fibra permanecen entre los hogares en zonas grises y blancas. Sin embargo, se proyecta que los enlaces comerciales crezcan a una CAGR del 15,46% a medida que los depósitos logísticos, los viñedos y los hoteles boutique buscan banda ancha rápida sin retrasos por zanjas. Las empresas valoran los niveles de servicio garantizados y las velocidades de carga simétricas que soportan copias de seguridad en la nube y videoconferencias, aceptando primas que mejoran los márgenes de los operadores. El pacto mayorista de Fastweb con Linkem permite a cada marca reutilizar la huella de radio de la otra, ampliando los sitios de negocio accesibles sin capital duplicado.

Los campus industriales, los puertos y las granjas inteligentes son más pequeños hoy en día pero están ganando terreno a medida que la baja latencia de 5G Standalone soporta la robótica y los datos de sensores. El producto WiFi Casa de TIM defiende la cuota de mercado residencial en zonas sin fibra, mientras que Wind Tre aprovecha las 3.000 estaciones base adquiridas de OpNet para atraer a los comerciantes suburbanos excluidos de los despliegues de FTTH. En conjunto, la creciente adopción comercial amplía la huella del mercado de acceso inalámbrico fijo de Italia más allá de los hogares, diversificando los ingresos y amortiguando el abandono estacional en los distritos turísticos.

Por Banda de Frecuencia: La Banda Media Domina, mmWave Encuentra un Nicho Premium

Los canales sub-6 GHz representaron el 55,84% de los ingresos de 2025 porque una mayor propagación soporta una amplia cobertura con menos torres, perfecta para el terreno ondulado de Piamonte y Véneto. El mercado de acceso inalámbrico fijo de Italia depende de esta banda para los niveles de servicio básicos, aprovechando una mezcla favorable de alcance y capacidad. Los ingresos de mmWave, mientras tanto, se proyecta que crezcan a una CAGR del 15,78% hasta 2031 a medida que el marco de 26 GHz de AGCOM da luz verde a los despliegues en el centro de las ciudades. La demostración en vivo de 4 Gbps de TIM utilizando bloques agregados de 400 MHz validó las velocidades máximas de mmWave, generando un revuelo de marketing que inclina a los usuarios adinerados hacia los planes premium.

Los operadores deben arrendar los MHz no utilizados a los rivales, garantizando una alta utilización de la red. Los operadores equilibran la banda media para una cobertura amplia con mmWave para puntos de acceso de gigabit en Porta Nuova de Milán o en el barrio EUR de Roma. Este equilibrio maximiza la capacidad y protege los márgenes, anclando el crecimiento a largo plazo en el mercado de acceso inalámbrico fijo de Italia.

Por Modo de Despliegue: El CPE Exterior Preparado para Expandirse

Los enrutadores interiores representaron el 60,42% de las unidades instaladas en 2025, favorecidos por los sencillos paquetes de autoinstalación que minimizan las visitas de técnicos. Las unidades exteriores, sin embargo, están aumentando a una CAGR del 15,39% a medida que los operadores abordan valles, acantilados costeros y aldeas de montaña donde las antenas exteriores mejoran las relaciones señal-ruido. El enrutador exterior NR7305 de Zyxel ofrece 7,01 Gbps de enlace descendente máximo con sellado climático IP66 y alimentación por Ethernet 802.3at, ideal para la brisa salina de Cerdeña o la nieve alpina. El lanzamiento de gigabit de EOLO en octubre de 2025 dependió de instalaciones en tejados que transportan tráfico en línea de visión directa hasta 6 km, desbloqueando suscriptores inalcanzables con equipos montados en ventanas.

Las puertas de enlace interiores de autoinstalación mantienen su popularidad en los barrios densos donde la intensidad de la señal es suficiente, especialmente después de que los chips Wi-Fi 7 reduzcan la congestión interna. Sin embargo, el CPE exterior es indispensable para las zonas grises, empujando al mercado de acceso inalámbrico fijo de Italia hacia un modelo de instalación híbrido que equilibra costo y rendimiento. A medida que los operadores automatizan el aprovisionamiento y el diagnóstico remoto, las instalaciones exteriores profesionales se vuelven más escalables, impulsando los objetivos de cobertura rural.

Análisis Geográfico

El norte de Italia concentra la mayor parte de los ingresos porque las poblaciones densas y el alto PIB per cápita se traducen en sólidas tasas de adopción. Lombardía y Emilia-Romaña aportan la mayor parte de las suscripciones, donde los clústeres de 3,6 GHz llenan los centros históricos de las ciudades demasiado estrechos para una fácil instalación de zanjas. Aquí, el CPE exterior se sitúa en tejados de terracota, cumpliendo las normas de los propietarios mientras ofrece un servicio de 300-600 Mbps. Los operadores utilizan redes de torres compartidas para reducir los alquileres, garantizando tarifas competitivas y una fuerte rivalidad en el mercado de acceso inalámbrico fijo de Italia.

Las regiones centrales como Toscana, Umbría y Lacio muestran una penetración de nivel medio pero un crecimiento rápido. La publicación de las normas técnicas de 26 GHz en octubre de 2025 impulsó las pruebas en los suburbios de Roma, aliviando la congestión vespertina en los enlaces FTTH y aumentando las velocidades promedio. Los viñedos en Chianti despliegan enrutadores exteriores para transmitir datos agronómicos y facilitar las reservas de agroturismo, ilustrando diversos casos de uso comercial. Los consejos municipales de estas provincias aprovechan la financiación de Italia Domani para el backhaul de torres, reduciendo la brecha digital urbano-rural.

Las regiones del sur y las islas siguen siendo poco atendidas, pero presentan la CAGR prevista más alta a medida que los subsidios públicos reducen el riesgo de las construcciones. Calabria y Basilicata son los primeros beneficiarios de los vales gubernamentales que descuentan las tarifas de instalación, aumentando la adopción en los hogares. En Sicilia y Cerdeña, los picos de turismo estacional motivan a las cadenas hoteleras a adoptar el acceso inalámbrico de gigabit para aumentos temporales de capacidad, una aplicación poco adecuada para las líneas de fibra no gestionadas. En general, la combinación de subsidios, infraestructura compartida y flexibilidad del CPE exterior posiciona al mercado de acceso inalámbrico fijo de Italia para un crecimiento especialmente fuerte al sur de Roma.

Panorama Competitivo

EOLO lidera con el 27,9% de los suscriptores, aprovechando el backhaul inalámbrico propio y el enfoque rural para dominar las zonas blancas. TIM le sigue con el 19,5%, combinando activos móviles a nivel nacional con planes fijos agrupados que profundizan la fidelidad del cliente. La fusión Fastweb-Vodafone de diciembre de 2024, respaldada por Swisscom, reunió móvil, FTTH y espectro de banda media en un competidor convergente que posee el 14,9%, permitiendo ofertas de cuádruple servicio a escala. Juntos, estos principales proveedores representan el 62,3% de la cuota del mercado de acceso inalámbrico fijo de Italia, lo que indica una concentración moderada.

La adquisición de OpNet por parte de Wind Tre en agosto de 2024 inyectó 3.000 estaciones base y valiosas frecuencias de 3,5 GHz, ayudándole a atraer a las familias suburbanas excluidas de los despliegues de fibra. Tiscali y un grupo de proveedores de servicios de internet regionales ocupan nichos específicos, accediendo a las frecuencias de banda media a través de las reglas de arrendamiento obligatorio de AGCOM. EOLO despliega automatización de red autónoma para aprovisionar nuevas líneas en minutos, mientras que las nuevas puertas de enlace Wi-Fi 7 de Nokia permiten a los rivales prometer velocidades similares a la fibra sin visitas de técnicos.

Las empresas de torres como INWIT y Cellnex se benefician de este entorno multioperador, con ratios de ocupación superiores a 2,0 y compromisos en cartera para otras 3.500 torres para 2030. Los reguladores mantienen el acaparamiento bajo control, exigiendo acceso mayorista a mmWave y plazos estrictos de construcción. En consecuencia, la competencia de precios se mantiene intensa, pero la diferenciación a través de la fiabilidad, el contenido agrupado y los niveles de servicio garantizados sigue siendo viable. El mercado de acceso inalámbrico fijo de Italia recompensa a los operadores ágiles que combinan activos compartidos, uso inteligente del espectro y paquetes centrados en el cliente.

Líderes de la Industria de Acceso Inalámbrico Fijo (FWA) de Italia

Telecom Italia S.p.A.

Vodafone Italia S.p.A.

Fastweb S.p.A.

Linkem S.p.A.

EOLO S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TIM, Fastweb y Vodafone Italia ejecutaron un pacto de compartición de RAN que cubre la infraestructura pasiva y activa en municipios de baja densidad, reduciendo los costos de los sitios y acelerando el alcance del 5G.

- Diciembre de 2025: Zyxel presentó el enrutador interior 5G NR5313 con Wi-Fi 7 y 6,47 Gbps de enlace descendente máximo para despliegues de consumo de autoinstalación.

- Octubre de 2025: AGCOM publicó las normas técnicas finales de 26 GHz, permitiendo a los operadores comercializar bloques de mmWave inactivos.

- Octubre de 2025: EOLO lanzó un plan de acceso inalámbrico fijo 5G de 1 Gbps a EUR 34,90 (USD 39,49) en más de 300 municipios.

Alcance del Informe del Mercado de Acceso Inalámbrico Fijo (FWA) de Italia

La tecnología inalámbrica fija conecta dos ubicaciones fijas, como edificios o torres, mediante enlaces inalámbricos como ondas de radio o puentes láser. Típicamente integrados en una infraestructura de red de área local inalámbrica, los enlaces inalámbricos fijos facilitan la comunicación de datos entre sitios. Además, los enlaces de Datos Inalámbricos Fijos a menudo sirven como un sustituto rentable para el arrendamiento de fibra o la instalación de cables entre edificios.

El Informe del Mercado de Acceso Inalámbrico Fijo (FWA) de Italia está segmentado por Tipo (Hardware y Servicios), Aplicación (Residencial, Comercial e Industrial), Banda de Frecuencia (Sub-6 GHz y mmWave por encima de 24 GHz) y Modo de Despliegue (CPE Interior y CPE Exterior). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware | Equipo en las Instalaciones del Cliente (CPE) |

| Unidades de Acceso (Femtoceldas y Picoceldas) | |

| Servicios |

| Residencial |

| Comercial |

| Industrial |

| Sub-6 GHz |

| mmWave ( > 24 GHz ) |

| CPE Interior |

| CPE Exterior |

| Por Tipo | Hardware | Equipo en las Instalaciones del Cliente (CPE) |

| Unidades de Acceso (Femtoceldas y Picoceldas) | ||

| Servicios | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Banda de Frecuencia | Sub-6 GHz | |

| mmWave ( > 24 GHz ) | ||

| Por Modo de Despliegue | CPE Interior | |

| CPE Exterior |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de acceso inalámbrico fijo de Italia?

El tamaño del mercado de acceso inalámbrico fijo de Italia se sitúa en USD 1,75 mil millones en 2026.

¿A qué velocidad están creciendo los ingresos?

Se prevé que los ingresos del mercado se expandan a una CAGR del 14,02%, alcanzando USD 3,37 mil millones en 2031.

¿Qué tipo de servicio está creciendo más rápido?

Los servicios de suscripción, incluidos los paquetes de Wi-Fi gestionado e IP estática, avanzan a una CAGR del 15,62% hasta 2031.

¿Por qué los operadores están ansiosos por utilizar el espectro de 26 GHz?

Las normas de AGCOM aclaradas en octubre de 2025 permiten enlaces multi-gigabit en ciudades densas, desbloqueando niveles premium para usuarios con alta demanda de capacidad.

¿Cómo se compara el acceso inalámbrico fijo con la fibra en la Italia rural?

En muchas zonas blancas y grises, el acceso inalámbrico fijo ofrece un despliegue más rápido y velocidades comparables, cubriendo las brechas donde la instalación de fibra en zanjas no es económica.

¿Quién lidera el campo competitivo?

EOLO, TIM y el grupo fusionado Fastweb-Vodafone controlan conjuntamente algo más del 60% de las suscripciones, seguidos de Wind Tre y Tiscali.

Última actualización de la página el: