Tamanho e Participação do Mercado de Acesso Sem Fio Fixo (FWA) da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

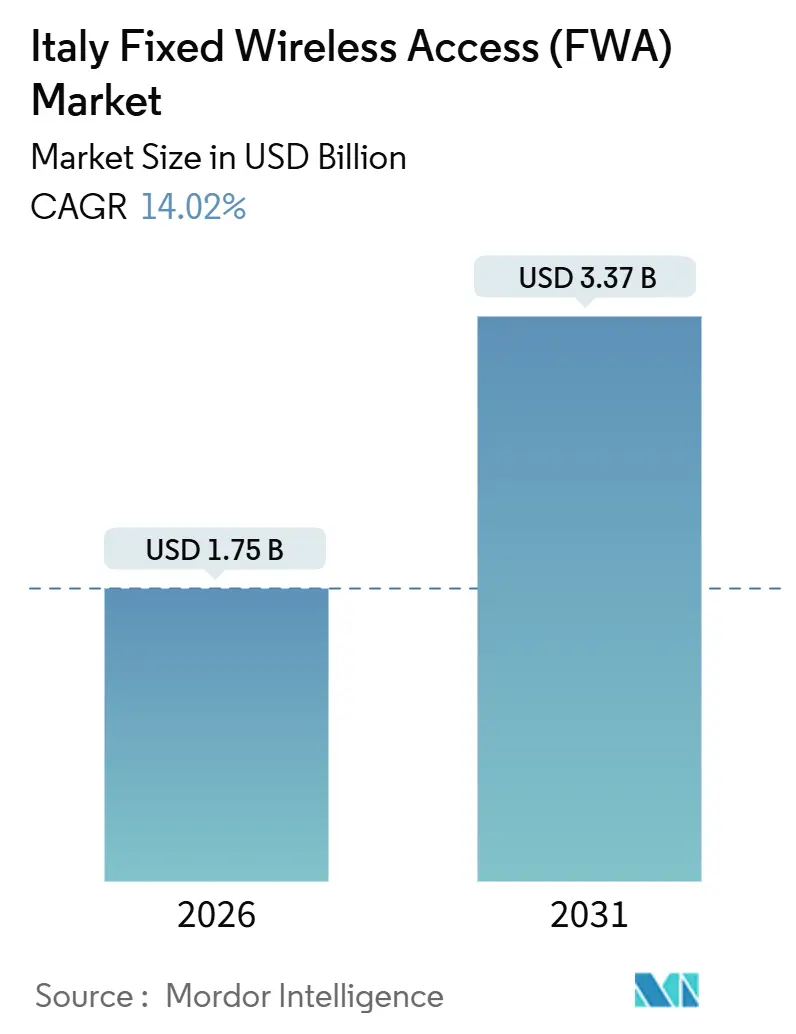

| Tamanho do Mercado (2026) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acesso Sem Fio Fixo (FWA) da Itália por Mordor Intelligence

O tamanho do mercado de acesso sem fio fixo da Itália atingiu USD 1,75 bilhão em 2026, e está projetado para alcançar USD 3,37 bilhões até 2031, refletindo um robusto CAGR de 14,02%. A rápida densificação de sites 5G, os contínuos atrasos no lançamento de cabos de fibra e os incentivos de compartilhamento de espectro combinaram-se para tornar o acesso sem fio fixo uma opção de banda larga convencional em zonas urbanas, suburbanas e rurais. Os operadores estão capitalizando ao agrupar internet doméstica com SIMs móveis, reduzindo a rotatividade de clientes e elevando a receita média por usuário. O hardware ainda representa a maior parte dos gastos, embora a receita recorrente de assinaturas esteja se expandindo mais rapidamente à medida que Wi-Fi gerenciado, IP estático e complementos de segurança ganham tração. Os canais de 3,6 GHz de banda média dominam as construções suburbanas, enquanto as novas regras esclarecidas de 26 GHz desbloqueiam hotspots urbanos densos e elevam os níveis de velocidade premium, aguçando a concorrência no mercado de acesso sem fio fixo da Itália.

Principais Conclusões do Relatório

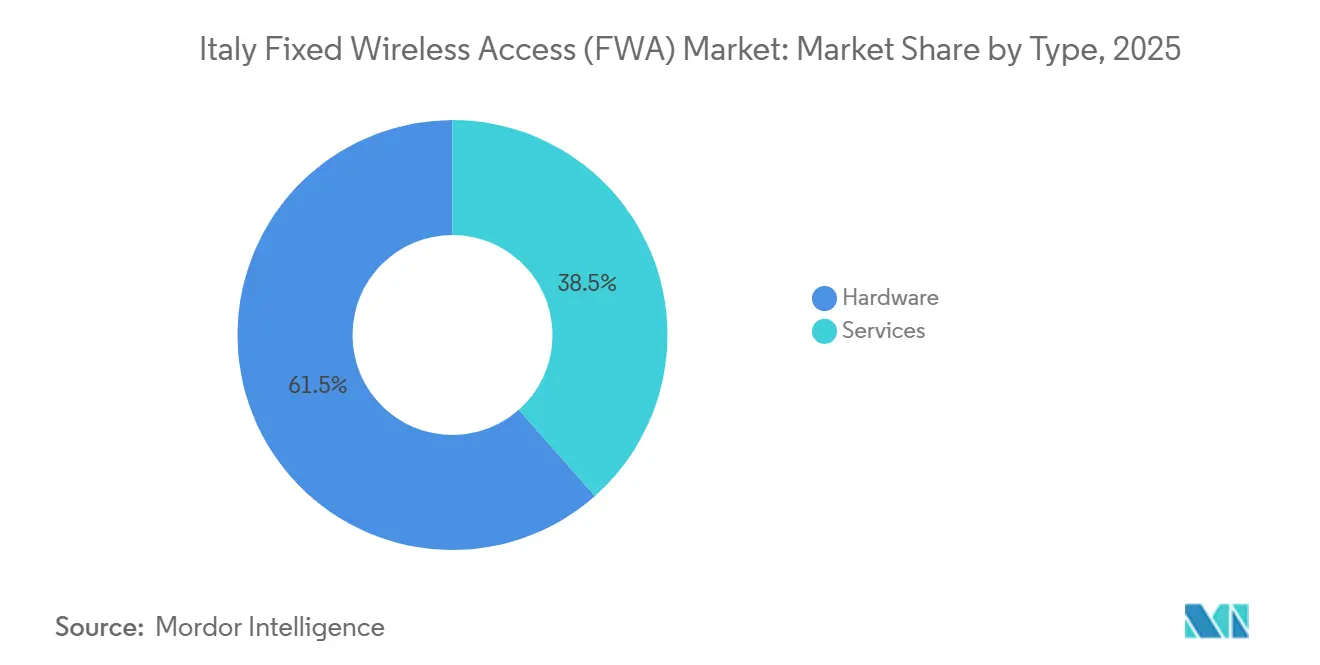

- Por tipo, o hardware capturou 61,54% da participação do mercado de acesso sem fio fixo da Itália em 2025, enquanto os serviços estão crescendo a um CAGR de 15,62% até 2031.

- Por aplicação, as conexões residenciais detinham 54,64% do tamanho do mercado de acesso sem fio fixo da Itália em 2025, enquanto o uso comercial avança a um CAGR de 15,46% até 2031.

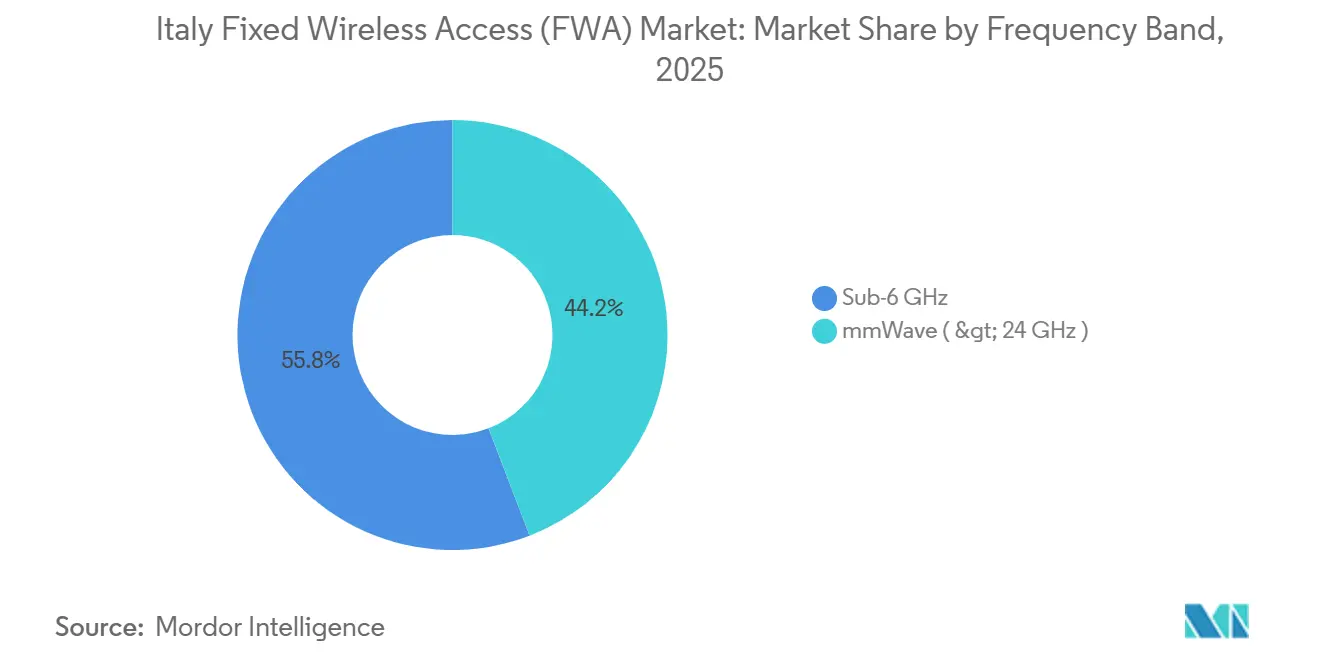

- Por faixa de frequência, a sub-6 GHz representou 55,84% da receita em 2025, e o mmWave está definido para se expandir a um CAGR de 15,78% até 2031.

- Por modo de implantação, o CPE interno representou 60,42% das instalações em 2025, enquanto o CPE externo está crescendo a um CAGR de 15,39% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Acesso Sem Fio Fixo (FWA) da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Conectividade de Dados de Alta Velocidade | +3.5% | Nacional, com concentração na Lombardia, Lácio, Emília-Romanha | Médio prazo (2-4 anos) |

| Colaborações Estratégicas no Ecossistema 5G | +2.8% | Nacional, particularmente em províncias de baixa densidade | Médio prazo (2-4 anos) |

| Incentivos Governamentais para Banda Larga Rural na Itália | +2.5% | Áreas brancas e cinzas (Calábria, Basilicata, Molise, Abruzzo) | Longo prazo (≥ 4 anos) |

| Expansão do Espectro de 26 GHz para FWA 5G | +2.2% | Centros urbanos (Milão, Roma, Turim, Nápoles) e corredores suburbanos | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Casa Inteligente Impulsionando Necessidades de Largura de Banda | +1.8% | Nacional, com maior penetração nas regiões do norte | Médio prazo (2-4 anos) |

| Acordos de Compartilhamento de Infraestrutura Reduzem Custos de Implantação | +1.5% | Municípios de baixa densidade e áreas montanhosas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Conectividade de Dados de Alta Velocidade

O consumo médio mensal de dados disparou à medida que os domicílios transmitem vídeo em 4K, jogam online e executam espaços de trabalho em nuvem, ampliando a lacuna entre as necessidades dos usuários e a capacidade dos links de cobre legados. Os operadores preenchem esse vazio posicionando o mercado de acesso sem fio fixo da Itália como um substituto semelhante à fibra que é ativado em dias em vez de meses.[1]Ericsson, "Relatório de Mobilidade Ericsson," ericsson.com O nível de 1 Gbps da EOLO em outubro de 2025 a EUR 34,90 (USD 39,49) em mais de 300 municípios demonstra que uma relação custo-benefício atraente pode desbloquear a demanda latente rural e suburbana. A EOLO registrou EUR 140 milhões de EBITDA sobre EUR 245 milhões de receita no exercício fiscal de 2025, destacando a paridade de margem com a fibra quando os custos de aquisição permanecem modestos. O silício Snapdragon X75 da Qualcomm, integrado em novos CPEs, agrega bandas sub-6 GHz e mmWave para fornecer serviço multi-gigabit, reforçando as expectativas dos consumidores por níveis mais rápidos. À medida que a adoção de vídeo se expande, o crescimento da largura de banda sustenta altas taxas de utilização nos ativos de rádio existentes, elevando os retornos em cada site implantado.[2]Qualcomm, "Sistema Snapdragon X75 5G Modem-RF," qualcomm.com

Colaborações Estratégicas no Ecossistema 5G

Os modelos de co-locação e compartilhamento de ativos estão remodelando as curvas de custo. O acordo de compartilhamento de RAN de janeiro de 2026 que une TIM, Fastweb e Vodafone Italia agrupa torres, rádios e backhaul em municípios com baixa densidade populacional, reduzindo a economia de sites e acelerando o alcance do 5G. Wind Tre e Iliad validaram esse modelo anteriormente por meio de uma joint venture rural que já cobre mais de um quarto dos residentes italianos. A especialista em torres INWIT reportou EUR 1,036 bilhão de receita em 2024, creditando os inquilinos de acesso sem fio fixo por uma taxa de ocupação agora acima de 2,2 e em crescimento. Os modelos de hospedagem neutra convidam provedores regionais de serviços de internet para o mercado de acesso sem fio fixo da Itália sem o ônus de possuir cada mastro, intensificando assim a concorrência. Enquanto isso, as regras de espectro compartilhado permitem que os operadores reservem fragmentos de banda média para implantações temporárias, garantindo que a cobertura cresça mesmo quando o capital é escasso.

Incentivos Governamentais para Banda Larga Rural na Itália

No âmbito do Italia Domani, EUR 5,29 bilhões (USD 5,98 bilhões) estão reservados para redes ultrarrápidas, complementados por um fundo 5G de EUR 2,02 bilhões (USD 2,28 bilhões) destinado a cidades com menos de 5.000 habitantes. Embora a maior parte do dinheiro flua para construções de backbone de fibra, os backhauls de fibra financiados e as novas torres estão abertos para atacado, reduzindo os custos incrementais para operadores de rádio de última milha. A estrutura de licença de uso coletivo da AGCOM na faixa de 26 GHz permite que blocos inativos sejam reutilizados por vizinhos, enquanto uma regra de "use ou alugue" em 3,6-3,8 GHz força os incumbentes a compartilhar espectro ocioso. Juntos, subsídios e agrupamento de espectro permitem que empresas menores iniciem serviços na Calábria, Basilicata, Molise e Abruzzo, reduzindo a persistente divisão digital norte-sul da Itália. Quanto mais os projetos avançam, mais marcos de financiamento são desbloqueados, criando um ciclo virtuoso de investimento público-privado no mercado de acesso sem fio fixo da Itália.

Expansão do Espectro de 26 GHz para FWA 5G

A AGCOM encerrou três anos de incerteza em outubro de 2025 ao publicar regras técnicas que desbloqueiam 1 GHz de ondas de rádio de 26 GHz, esclarecendo os limites de interferência e os requisitos de handset para torre. Cada operador nacional já possui uma fatia de 200 MHz, e a cláusula de uso coletivo permite o agrupamento de espectro em zonas onde os licenciados estão inativos, aumentando a eficiência espectral. TIM e Ericsson demonstraram anteriormente 1 Gbps de downlink em um link rural de 6,5 km, desbancando o mito de que o mmWave só funciona em alcance de poste de iluminação. A GSMA estima que 150-700 MHz é suficiente para áreas densas com 30% de penetração, indicando que a alocação da Itália suporta o crescimento de curto prazo, embora lançamentos adicionais possam ser necessários à medida que a adoção escala.[3]GSMA, "Melhores Práticas de Implantação de mmWave 5G," gsma.com Os pioneiros agora testam CPE de telhado nos distritos San Babila de Milão e EUR de Roma, criando níveis premium que atraem usuários de alto padrão de nós de fibra congestionados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de Políticas de Alocação de Espectro | -1.2% | Nacional, com maior sensibilidade nas regiões que aguardam renovações de 3,6 GHz | Médio prazo (2-4 anos) |

| Desafios de Custo e Ambientais da Implantação de mmWave | -1.5% | Centros urbanos densos (Milão, Roma, Turim) e zonas industriais | Curto prazo (≤ 2 anos) |

| Pressão Competitiva da Aceleração do Lançamento de Fibra | -2.0% | Regiões do norte (Lombardia, Vêneto, Piemonte) com maior disponibilidade de FTTH | Longo prazo (≥ 4 anos) |

| Oposição Comunitária à Instalação de Torres 5G | -0.8% | Localizada em municípios menores com grupos ativos de defesa ambiental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Políticas de Alocação de Espectro

As principais licenças de 3,6-3,8 GHz expiram em breve, mas os termos de renovação permanecem indefinidos, complicando os planos de investimento de vários anos. O hardware de rádio sintonizado para frequências de banda média tem reutilização limitada se os operadores forem forçados a migrar de bandas, aumentando o risco financeiro. Os pequenos provedores de serviços de internet dependem de estruturas de arrendamento mandatadas pela AGCOM; qualquer adiamento ou mudança de política poderia inutilizar equipamentos ou desencadear reajustes dispendiosos. As janelas de aprovação municipal para backhaul de micro-ondas também variam, adicionando incerteza localizada. Até que os formuladores de políticas forneçam cronogramas e estruturas de taxas claros, o mercado de acesso sem fio fixo da Itália deve precificar o risco regulatório em cada compra de torre e CPE.

Desafios de Custo e Ambientais da Implantação de mmWave

A onda milimétrica promete vasta capacidade, mas exige grades de células compactas e CPE externo de alto ganho, elevando o custo de capital por assinante acima das soluções de banda média. Os testes de campo do Politecnico di Milano mediram perdas de exterior para interior acima de 14 dB através de vidro de dupla camada, tornando as antenas montadas profissionalmente obrigatórias na maioria dos edifícios. As autoridades urbanas frequentemente aplicam limites de exposição mais rígidos do que os padrões federais, estendendo os ciclos de licenciamento e aumentando os custos de conformidade. O Tribunal de Contas Europeu alertou em 2022 que regras locais divergentes inflam as despesas de sites marginais em milhões de euros, reduzindo os retornos em clusters de pequenas células. Grupos ambientais usaram essas preocupações para paralisar projetos nas cidades históricas da Toscana e ao longo da costa da Ligúria, forçando os operadores a redirecionar os planos de cobertura e atrasando o acúmulo de receita nos distritos afetados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Ganham Impulso de Receita

Os gastos com hardware lideraram com 61,54% da receita em 2025, refletindo construções iniciais de torres, antenas e equipamentos de instalações do cliente necessários para cobrir regiões montanhosas e costeiras. No entanto, a receita de serviços avança a um CAGR de 15,62% porque os operadores agora agrupam Wi-Fi gerenciado, cibersegurança e produtos de IP estático nas faturas mensais, elevando a parcela do tamanho do mercado de acesso sem fio fixo da Itália vinculada a fluxos de caixa recorrentes. EOLO, TIM, Wind Tre e a dupla Fastweb-Vodafone precificam os aluguéis de CPE nas taxas de assinatura, reduzindo o atrito na instalação. O Gateway FastMile 4 da Nokia usa Wi-Fi 7 e o modem X75 da Qualcomm para fornecer throughput multi-gigabit sem instalações especializadas, ajudando a reduzir os custos de aquisição. Na borda da rede, os operadores adicionam femtocélulas e micro-antenas que aumentam a capacidade sem grandes arrendamentos de sites, comprimindo os períodos de retorno.

Uma segunda mudança de impulso é a automação. O provisionamento eSIM da EOLO reduz as visitas de técnicos, enquanto a orquestração em nuvem permite que um único técnico monitore milhares de rádios de uma vez. Tais eficiências reduzem as despesas operacionais e permitem que os operadores reinvistam em espectro e densificação, sustentando a demanda por hardware mesmo quando os serviços superam o crescimento. Até 2031, espera-se que a participação dos serviços no tamanho do mercado de acesso sem fio fixo da Itália supere o hardware, sinalizando uma transição para fluxos de receita com poucos ativos que se assemelham a modelos de negócios de cabo ou FTTH.

Por Aplicação: Adoção Comercial Acelera

As linhas residenciais dominaram com 54,64% em 2025 porque as maiores lacunas de fibra permanecem entre os domicílios em áreas cinzas e brancas. No entanto, os links comerciais estão projetados para crescer a um CAGR de 15,46% à medida que depósitos de logística, vinhedos e hotéis boutique buscam banda larga rápida sem atrasos de escavação. As empresas valorizam os níveis de serviço garantidos e as velocidades de upload simétricas que suportam backups em nuvem e videoconferências, aceitando prêmios que melhoram as margens dos operadores. O pacto de atacado da Fastweb com a Linkem permite que cada marca reutilize a pegada de rádio da outra, ampliando os sites de negócios endereçáveis sem capital duplicado.

Campi industriais, portos e fazendas inteligentes são menores hoje, mas ganham terreno à medida que a baixa latência do 5G Standalone suporta robótica e dados de sensores. O produto WiFi Casa da TIM defende a participação de mercado residencial em zonas sem fibra, enquanto a Wind Tre aproveita as 3.000 estações base adquiridas da OpNet para atrair comerciantes suburbanos excluídos dos lançamentos de FTTH. No geral, a crescente adoção comercial amplia a pegada do mercado de acesso sem fio fixo da Itália além dos domicílios, diversificando a receita e amortecendo a rotatividade sazonal nos distritos turísticos.

Por Faixa de Frequência: Banda Média Domina, mmWave Encontra Nicho Premium

Os canais sub-6 GHz representaram 55,84% da receita de 2025 porque a propagação mais forte suporta ampla cobertura com menos torres, perfeito para terrenos ondulados no Piemonte e Vêneto. O mercado de acesso sem fio fixo da Itália depende dessa banda para os níveis de serviço básico, explorando uma mistura favorável de alcance e capacidade. A receita de mmWave, por sua vez, está projetada para crescer a um CAGR de 15,78% até 2031 à medida que o framework de 26 GHz da AGCOM aprova os lançamentos nos centros das cidades. A demonstração ao vivo de 4 Gbps da TIM usando blocos agregados de 400 MHz validou as velocidades máximas do mmWave, gerando buzz de marketing que inclina os usuários abastados para planos premium.

Os operadores devem arrendar MHz não utilizados para concorrentes, garantindo alta utilização da rede. Os operadores equilibram a banda média para cobertura ampla com mmWave para hotspots de gigabit em Porta Nuova de Milão ou no bairro EUR de Roma. Esse equilíbrio maximiza a capacidade e protege as margens, ancorando o crescimento de longo prazo no mercado de acesso sem fio fixo da Itália.

Por Modo de Implantação: CPE Externo Pronto para Expandir

Os roteadores internos representaram 60,42% das unidades instaladas em 2025, favorecidos por pacotes simples de autoinstalação que minimizam as visitas de técnicos. As unidades externas, no entanto, estão crescendo a um CAGR de 15,39% à medida que os operadores enfrentam vales, falésias costeiras e aldeias de montanha onde as antenas externas melhoram as relações sinal-ruído. O roteador externo NR7305 da Zyxel oferece 7,01 Gbps de downlink de pico com vedação climática IP66 e alimentação 802.3at por Ethernet, ideal para a névoa salina da Sardenha ou a neve dos Alpes. O lançamento de gigabit da EOLO em outubro de 2025 dependeu de instalações em telhados que transportam tráfego em linha de visão de até 6 km, desbloqueando assinantes inacessíveis com equipamentos montados em janelas.

Os gateways internos de autoinstalação mantêm popularidade em bairros densos onde a intensidade do sinal é suficiente, particularmente após os chips Wi-Fi 7 reduzirem o congestionamento interno. No entanto, o CPE externo é indispensável para zonas cinzas, empurrando o mercado de acesso sem fio fixo da Itália em direção a um modelo de instalação híbrido que equilibra custo e desempenho. À medida que os operadores automatizam o provisionamento e o diagnóstico remoto, as instalações externas profissionais tornam-se mais escaláveis, promovendo os objetivos de cobertura rural.

Análise Geográfica

O norte da Itália comanda a maior fatia de receita porque populações densas e alto PIB per capita se traduzem em robustas taxas de adoção. A Lombardia e a Emília-Romanha fornecem a maior parte das assinaturas, onde os clusters de 3,6 GHz preenchem os centros históricos das cidades, estreitos demais para escavação fácil. Aqui, o CPE externo fica em telhados de terracota, atendendo às regras dos proprietários enquanto fornece serviço de 300-600 Mbps. Os operadores usam grades de torres compartilhadas para reduzir aluguéis, garantindo tarifas competitivas e forte rivalidade no mercado de acesso sem fio fixo da Itália.

As regiões centrais como Toscana, Úmbria e Lácio mostram penetração de nível médio, mas crescimento acelerado. O lançamento das regras técnicas de 26 GHz em outubro de 2025 estimulou testes nos subúrbios de Roma, aliviando o congestionamento noturno nos links FTTH e aumentando as velocidades médias. Os vinhedos no Chianti implantam roteadores externos para transmitir dados agronômicos e facilitar reservas de agroturismo, ilustrando casos de uso comercial diversificados. Os conselhos municipais nessas províncias aproveitam o financiamento do Italia Domani para fazer backhaul de torres, reduzindo a divisão digital urbano-rural.

As regiões do sul e as ilhas permanecem subatendidas, mas apresentam o maior CAGR previsto à medida que os subsídios públicos reduzem o risco das construções. Calábria e Basilicata são os primeiros beneficiários de vouchers governamentais que descontam as taxas de instalação, aumentando a adoção domiciliar. Na Sicília e na Sardenha, os picos de turismo sazonal motivam as redes hoteleiras a adotar internet sem fio de gigabit para aumentos temporários de capacidade, uma aplicação inadequada para linhas de fibra não gerenciadas. No geral, a combinação de subsídio, infraestrutura compartilhada e flexibilidade de CPE externo posiciona o mercado de acesso sem fio fixo da Itália para um crescimento especialmente forte ao sul de Roma.

Cenário Competitivo

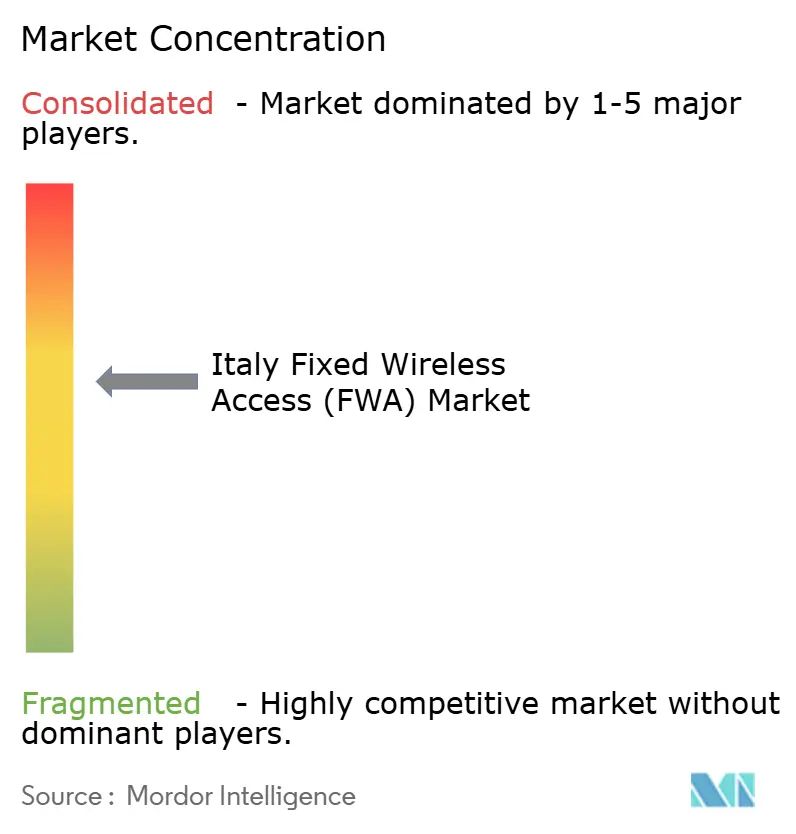

A EOLO lidera com 27,9% dos assinantes, aproveitando o backhaul sem fio proprietário e o foco rural para dominar as áreas brancas. A TIM segue com 19,5%, combinando ativos móveis nacionais com planos fixos agrupados que aprofundam a fidelidade dos clientes. A fusão Fastweb-Vodafone de dezembro de 2024, apoiada pela Swisscom, reuniu mobile, FTTH e espectro de banda média em um desafiante convergente com 14,9%, permitindo ofertas de quádruplo serviço em escala. Juntos, esses principais fornecedores representam 62,3% da participação do mercado de acesso sem fio fixo da Itália, indicando concentração moderada.

A aquisição da OpNet pela Wind Tre em agosto de 2024 injetou 3.000 estações base e valiosas participações de 3,5 GHz, ajudando-a a atrair famílias suburbanas excluídas dos lançamentos de fibra. Tiscali e um grupo de provedores regionais de internet ocupam nichos, acessando ondas de ar de banda média por meio das regras de arrendamento ou perda da AGCOM. A EOLO implanta automação de rede autônoma para provisionar novas linhas em minutos, enquanto os novos gateways Wi-Fi 7 da Nokia permitem que os concorrentes prometam velocidades semelhantes à fibra sem visitas de técnicos.

Empresas de torres como INWIT e Cellnex lucram com esse ambiente multioperador, ostentando taxas de ocupação acima de 2,0 e compromissos de pipeline para outras 3.500 torres até 2030. Os reguladores mantêm o acaparamento sob controle, exigindo acesso mmWave no atacado e prazos rígidos de construção. Consequentemente, a concorrência de preços permanece acirrada, mas a diferenciação por meio de confiabilidade, conteúdo agrupado e níveis de serviço garantidos permanece viável. O mercado de acesso sem fio fixo da Itália recompensa os operadores ágeis que combinam ativos compartilhados, uso inteligente de espectro e embalagem centrada no cliente.

Líderes do Setor de Acesso Sem Fio Fixo (FWA) da Itália

Telecom Italia S.p.A.

Vodafone Italia S.p.A.

Fastweb S.p.A.

Linkem S.p.A.

EOLO S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: TIM, Fastweb e Vodafone Italia executaram um pacto de compartilhamento de RAN cobrindo infraestrutura passiva e ativa em municípios de baixa densidade, reduzindo os custos de sites e acelerando o alcance do 5G.

- Dezembro de 2025: Zyxel apresentou o roteador 5G interno NR5313 com Wi-Fi 7 e 6,47 Gbps de downlink de pico para implantações de consumidores de autoinstalação.

- Outubro de 2025: A AGCOM publicou as regras técnicas finais de 26 GHz, permitindo que os operadores comercializem blocos de mmWave inativos.

- Outubro de 2025: A EOLO lançou um plano de acesso sem fio fixo 5G de 1 Gbps a EUR 34,90 (USD 39,49) em mais de 300 municípios.

Escopo do Relatório do Mercado de Acesso Sem Fio Fixo (FWA) da Itália

A tecnologia de acesso sem fio fixo conecta dois locais fixos, como edifícios ou torres, usando links sem fio como ondas de rádio ou pontes a laser. Normalmente integrados a uma infraestrutura de LAN sem fio, os links de acesso sem fio fixo facilitam a comunicação de dados entre sites. Além disso, os links de Dados Sem Fio Fixos (FWD) frequentemente servem como substituto econômico para o arrendamento de fibra ou a instalação de cabos entre edifícios.

O Relatório do Mercado de Acesso Sem Fio Fixo (FWA) da Itália é Segmentado por Tipo (Hardware e Serviços), Aplicação (Residencial, Comercial e Industrial), Faixa de Frequência (Sub-6 GHz e mmWave acima de 24 GHz) e Modo de Implantação (CPE Interno e CPE Externo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Equipamento de Instalações do Cliente (CPE) |

| Unidades de Acesso (Femtocélulas e Picocélulas) | |

| Serviços |

| Residencial |

| Comercial |

| Industrial |

| Sub-6 GHz |

| mmWave ( > 24 GHz ) |

| CPE Interno |

| CPE Externo |

| Por Tipo | Hardware | Equipamento de Instalações do Cliente (CPE) |

| Unidades de Acesso (Femtocélulas e Picocélulas) | ||

| Serviços | ||

| Por Aplicação | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Faixa de Frequência | Sub-6 GHz | |

| mmWave ( > 24 GHz ) | ||

| Por Modo de Implantação | CPE Interno | |

| CPE Externo |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de acesso sem fio fixo da Itália?

O tamanho do mercado de acesso sem fio fixo da Itália está em USD 1,75 bilhão em 2026.

Com que rapidez a receita está crescendo?

A receita do mercado está prevista para se expandir a um CAGR de 14,02%, atingindo USD 3,37 bilhões até 2031.

Qual tipo de serviço está crescendo mais rapidamente?

Os serviços de assinatura, incluindo pacotes de Wi-Fi gerenciado e IP estático, estão avançando a um CAGR de 15,62% até 2031.

Por que os operadores estão ansiosos para usar o espectro de 26 GHz?

As regras da AGCOM esclarecidas em outubro de 2025 permitem links multi-gigabit em cidades densas, desbloqueando níveis premium para usuários com alta demanda de capacidade.

Como o acesso sem fio fixo se compara à fibra na Itália rural?

Em muitas zonas brancas e cinzas, o acesso sem fio fixo oferece implantação mais rápida e velocidades comparáveis, preenchendo lacunas onde a escavação de fibra não é economicamente viável.

Quem lidera o campo competitivo?

EOLO, TIM e o grupo fusionado Fastweb-Vodafone juntos comandam pouco mais de 60% das assinaturas, com Wind Tre e Tiscali em seguida.

Página atualizada pela última vez em: