Marktgröße und Marktanteil für Festen Drahtloszugang (FWA) in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

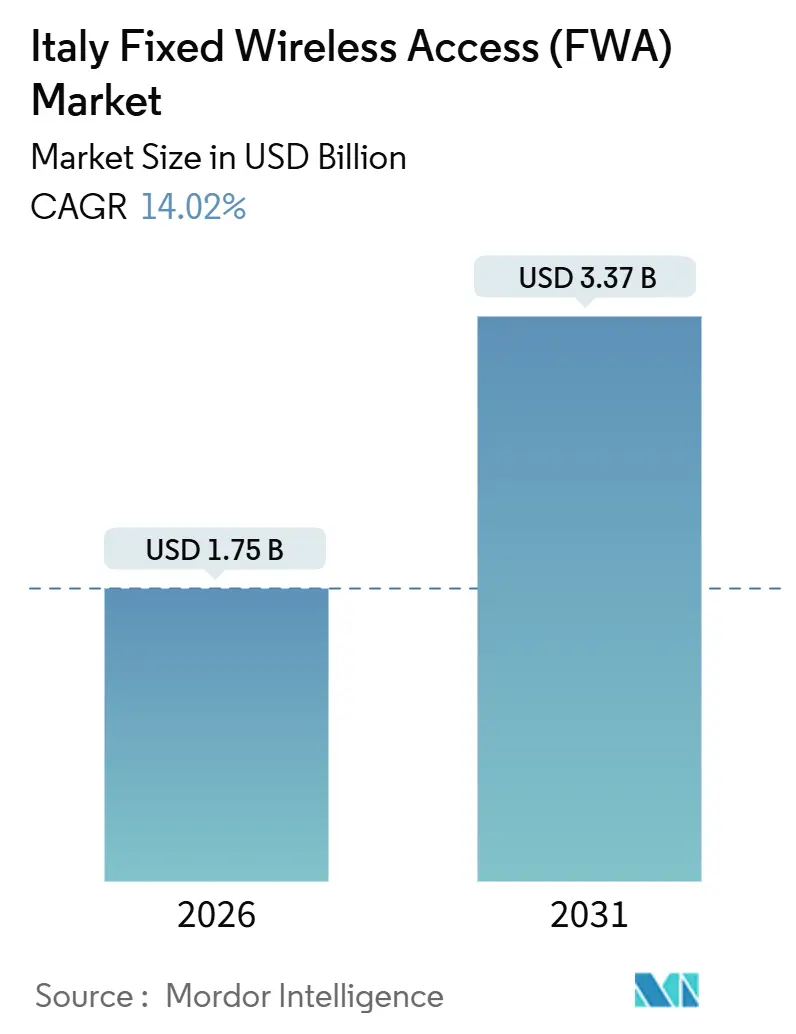

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 3.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.02% CAGR |

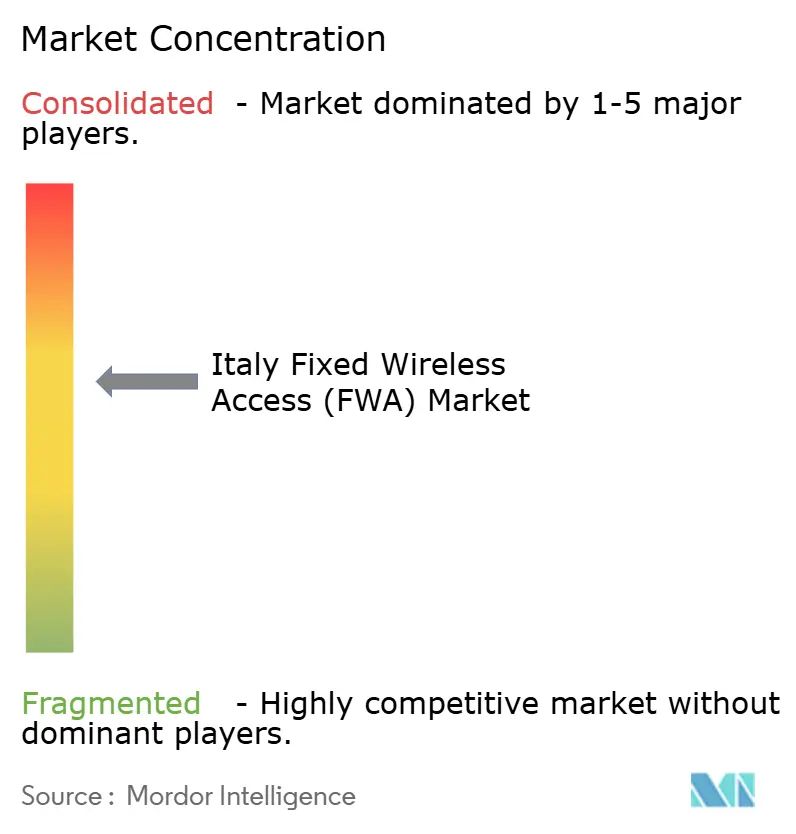

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Festen Drahtloszugang (FWA) in Italien von Mordor Intelligence

Die Marktgröße für Festen Drahtloszugang in Italien erreichte im Jahr 2026 USD 1,75 Milliarden und soll bis 2031 auf USD 3,37 Milliarden ansteigen, was einem robusten CAGR von 14,02 % entspricht. Die rasche Verdichtung von 5G-Standorten, anhaltende Verzögerungen beim Verlegen von Glasfaserkabeln und Anreize zur Spektrumsteilung haben dazu beigetragen, dass Fester Drahtloszugang in städtischen, vorstädtischen und ländlichen Gebieten zu einer gängigen Breitbandoption geworden ist. Betreiber nutzen dies, indem sie Heiminternet mit Mobil-SIMs bündeln, die Abwanderung reduzieren und den durchschnittlichen Umsatz pro Nutzer steigern. Hardware macht nach wie vor den größten Teil der Ausgaben aus, obwohl wiederkehrende Abonnementeinnahmen schneller wachsen, da verwaltetes WLAN, statische IP-Adressen und Sicherheits-Add-ons an Bedeutung gewinnen. Mid-Band-3,6-GHz-Kanäle dominieren den Ausbau in Vororten, während neu geklärte 26-GHz-Regeln dichte städtische Hotspots erschließen und Premium-Geschwindigkeitsstufen anheben, was den Wettbewerb im Markt für Festen Drahtloszugang in Italien verschärft.

Wichtigste Erkenntnisse des Berichts

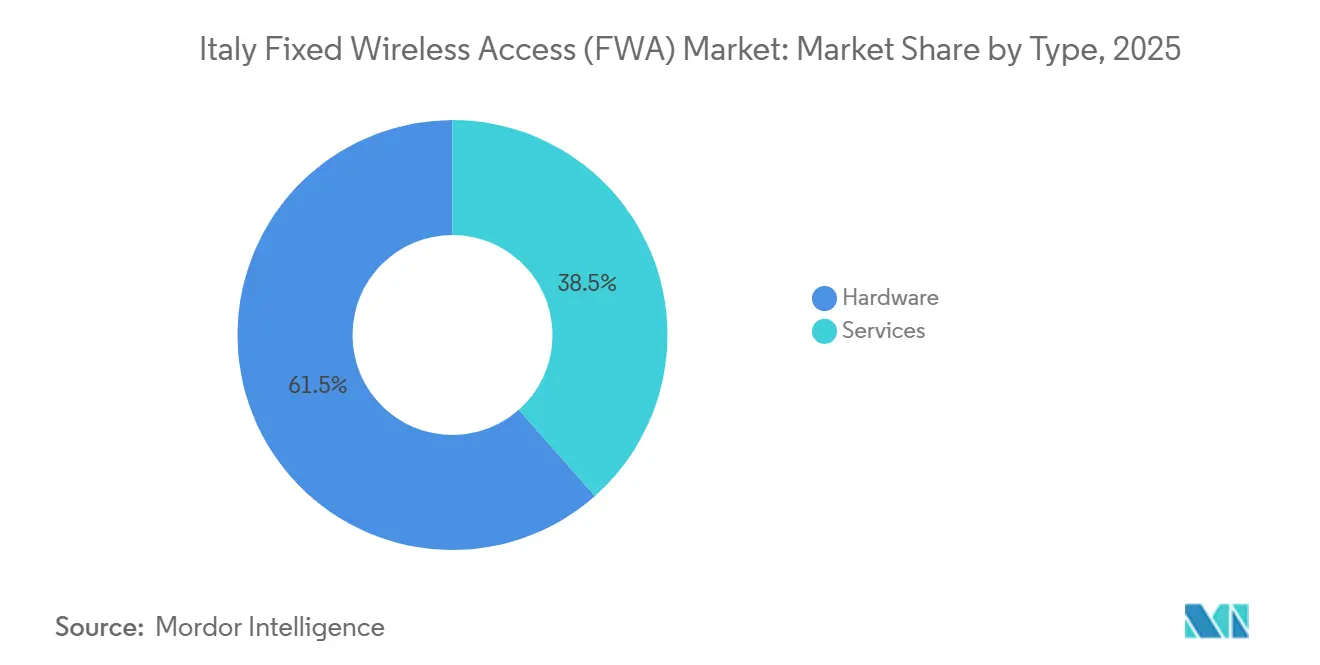

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 61,54 % auf Hardware im Markt für Festen Drahtloszugang in Italien, während Dienste bis 2031 mit einem CAGR von 15,62 % wachsen.

- Nach Anwendung hielten Wohnbereichsanschlüsse im Jahr 2025 einen Anteil von 54,64 % an der Marktgröße für Festen Drahtloszugang in Italien, während die gewerbliche Nutzung bis 2031 mit einem CAGR von 15,46 % zunimmt.

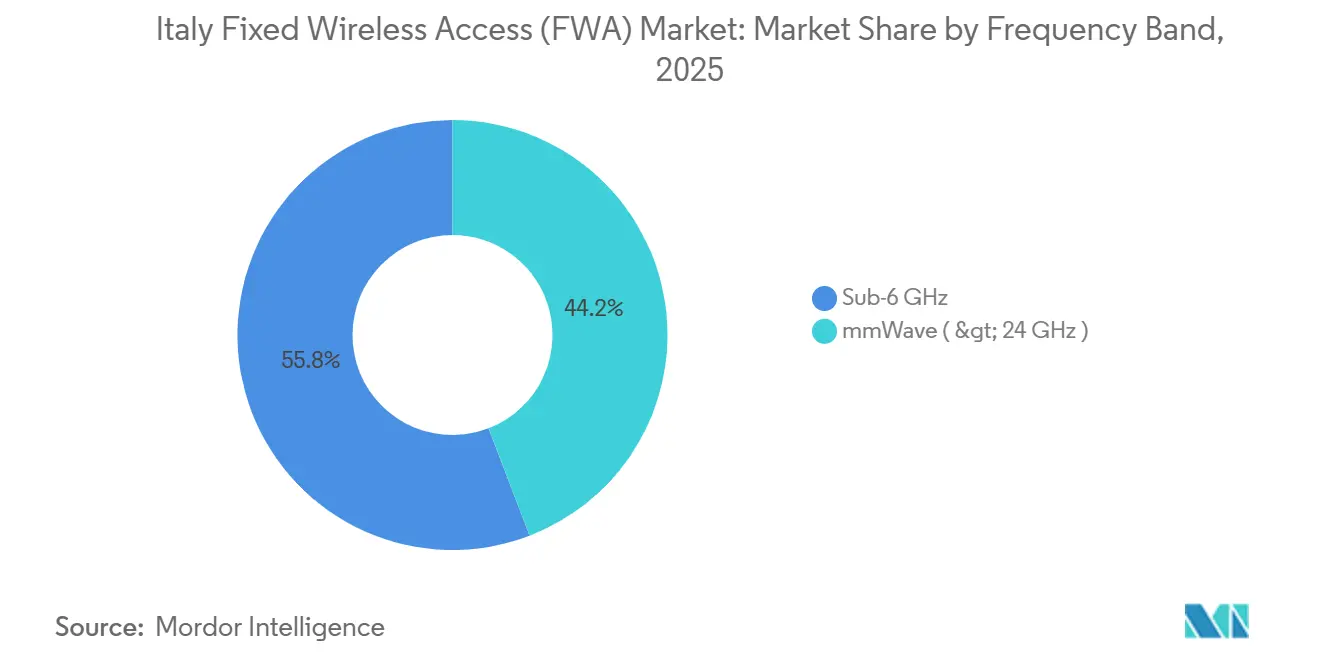

- Nach Frequenzband entfielen im Jahr 2025 55,84 % des Umsatzes auf Sub-6 GHz, und mmWave soll bis 2031 mit einem CAGR von 15,78 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 60,42 % der Installationen auf Indoor-CPE, während Outdoor-CPE bis 2031 mit einem CAGR von 15,39 % zunimmt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Festen Drahtloszugang (FWA) in Italien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hochgeschwindigkeits-Datenkonnektivität | +3.5% | National, mit Schwerpunkt in der Lombardei, Latium, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Strategische Kooperationen im gesamten 5G-Ökosystem | +2.8% | National, insbesondere in dünn besiedelten Provinzen | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für ländliches Breitband in Italien | +2.5% | Weiße und graue Gebiete (Kalabrien, Basilikata, Molise, Abruzzen) | Langfristig (≥ 4 Jahre) |

| Erweiterung des 26-GHz-Spektrums für 5G FWA | +2.2% | Städtische Zentren (Mailand, Rom, Turin, Neapel) und vorstädtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Akzeptanz von Smart-Home-Lösungen treibt Bandbreitenbedarf an | +1.8% | National, mit höherer Durchdringung in den nördlichen Regionen | Mittelfristig (2–4 Jahre) |

| Vereinbarungen zur Infrastrukturnutzung senken Bereitstellungskosten | +1.5% | Dünn besiedelte Gemeinden und Gebirgsregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach Hochgeschwindigkeits-Datenkonnektivität

Der durchschnittliche monatliche Datenverbrauch ist stark gestiegen, da Haushalte 4K-Videos streamen, online spielen und Cloud-Arbeitsbereiche nutzen, was die Lücke zwischen den Nutzerbedürfnissen und der Kapazität veralteter Kupferleitungen vergrößert. Betreiber füllen diese Lücke, indem sie den Markt für Festen Drahtloszugang in Italien als glasfaserähnlichen Ersatz positionieren, der in Tagen statt Monaten aktiviert wird.[1]Ericsson, "Ericsson Mobility Report," ericsson.com EOLOs 1-Gbps-Tarif vom Oktober 2025 zu EUR 34,90 (USD 39,49) in mehr als 300 Gemeinden zeigt, dass ein attraktives Preis-Leistungs-Verhältnis latente ländliche und vorstädtische Nachfrage erschließen kann. EOLO verzeichnete im Geschäftsjahr 2025 ein EBITDA von EUR 140 Millionen bei einem Umsatz von EUR 245 Millionen, was die Margenparität mit Glasfaser bei moderaten Akquisitionskosten unterstreicht. Qualcomms Snapdragon X75-Chip, der in neue CPE-Geräte integriert ist, bündelt Sub-6-GHz- und mmWave-Bänder, um Multi-Gigabit-Dienste bereitzustellen, und stärkt die Erwartungen der Verbraucher an schnellere Tarife. Mit zunehmender Videoverbreitung sorgt das Bandbreitenwachstum für hohe Auslastungsraten der vorhandenen Funkanlagen und steigert die Rendite jedes eingesetzten Standorts.[2]Qualcomm, "Snapdragon X75 5G Modem-RF System," qualcomm.com

Strategische Kooperationen im gesamten 5G-Ökosystem

Modelle zur gemeinsamen Nutzung von Standorten und Anlagen gestalten die Kostenkurven neu. Das im Januar 2026 geschlossene RAN-Sharing-Abkommen zwischen TIM, Fastweb und Vodafone Italia bündelt Türme, Funkanlagen und Backhaul in dünn besiedelten Gemeinden, senkt die Standortkosten und beschleunigt die 5G-Reichweite. Wind Tre und Iliad haben dieses Modell zuvor über ein gemeinsames Unternehmen im ländlichen Raum validiert, das bereits mehr als ein Viertel der italienischen Bevölkerung abdeckt. Der Turmspezialist INWIT meldete für 2024 einen Umsatz von EUR 1,036 Milliarden und führte dies auf Mieter im Bereich Fester Drahtloszugang zurück, wodurch das Mietverhältnis nun über 2,2 liegt und weiter steigt. Neutral-Host-Modelle ermöglichen regionalen Internetdienstanbietern den Eintritt in den Markt für Festen Drahtloszugang in Italien, ohne jeden Mast besitzen zu müssen, was den Wettbewerb intensiviert. Gleichzeitig ermöglichen gemeinsame Spektrumsregeln den Betreibern, Mid-Band-Segmente für temporäre Bereitstellungen zu nutzen, sodass die Abdeckung auch bei knappem Kapital wächst.

Staatliche Anreize für ländliches Breitband in Italien

Im Rahmen von Italia Domani sind EUR 5,29 Milliarden (USD 5,98 Milliarden) für ultraschnelle Netze vorgesehen, ergänzt durch einen 5G-Fonds von EUR 2,02 Milliarden (USD 2,28 Milliarden) für Gemeinden mit weniger als 5.000 Einwohnern. Obwohl der Großteil der Mittel in den Aufbau von Glasfaser-Backbone-Netzen fließt, stehen geförderte Backhaul-Glasfasern und neue Türme für den Großhandel offen, was die inkrementellen Kosten für Betreiber der letzten Meile per Funk senkt. Die Club-Nutzungslizenzstruktur der Italienischen Behörde für Kommunikationsgarantien (AGCOM) im 26-GHz-Band ermöglicht die Wiederverwendung ungenutzter Blöcke durch Nachbarn, während eine „Nutzen-oder-Vermieten”-Regel im 3,6-3,8-GHz-Band etablierte Betreiber zwingt, ungenutztes Spektrum zu teilen. Zusammen ermöglichen Subventionen und Spektrumsbündelung kleineren Unternehmen den Aufbau von Diensten in Kalabrien, Basilikata, Molise und den Abruzzen und verringern Italiens anhaltende digitale Nord-Süd-Kluft. Je weiter die Projekte voranschreiten, desto mehr Finanzierungsmeilensteine werden freigeschaltet, was einen positiven Kreislauf öffentlich-privater Investitionen im Markt für Festen Drahtloszugang in Italien schafft.

Erweiterung des 26-GHz-Spektrums für 5G FWA

Die AGCOM beendete im Oktober 2025 drei Jahre der Ungewissheit, indem sie technische Regeln veröffentlichte, die 1 GHz der 26-GHz-Frequenzen freischalten und Interferenzschwellenwerte sowie Anforderungen für die Verbindung zwischen Endgerät und Turm klären. Jeder nationale Betreiber besitzt bereits ein 200-MHz-Segment, und die Club-Nutzungsklausel ermöglicht die Spektrumsbündelung in Zonen, in denen Lizenzinhaber inaktiv sind, was die Spektraleffizienz steigert. TIM und Ericsson haben zuvor 1 Gbps Downlink über eine 6,5 km lange ländliche Verbindung demonstriert und damit den Mythos widerlegt, dass mmWave nur in Straßenlaternennähe funktioniert. Die GSMA schätzt, dass 150–700 MHz für dichte Gebiete bei 30 % Durchdringung ausreichen, was darauf hindeutet, dass Italiens Zuteilung das kurzfristige Wachstum unterstützt, obwohl bei zunehmender Akzeptanz möglicherweise weitere Freigaben erforderlich sein könnten.[3]GSMA, "5G mmWave Deployment Best Practices," gsma.com Frühe Akteure erproben derzeit Dach-CPE in Mailands San Babila und Roms EUR-Viertel und schaffen Premium-Tarife, die wohlhabende Nutzer von überlasteten Glasfaserknoten abziehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abhängigkeit von der Spektrumszuteilungspolitik | -1.2% | National, mit erhöhter Sensibilität in Regionen, die auf die Erneuerung der 3,6-GHz-Lizenzen warten | Mittelfristig (2–4 Jahre) |

| Kosten- und Umweltherausforderungen bei der mmWave-Bereitstellung | -1.5% | Dichte städtische Zentren (Mailand, Rom, Turin) und Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerbsdruck durch beschleunigten Glasfaserausbau | -2.0% | Nördliche Regionen (Lombardei, Venetien, Piemont) mit höherer FTTH-Verfügbarkeit | Langfristig (≥ 4 Jahre) |

| Widerstand der Bevölkerung gegen die Installation von 5G-Türmen | -0.8% | Lokalisiert in kleineren Gemeinden mit aktiven Umweltschutzgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abhängigkeit von der Spektrumszuteilungspolitik

Wichtige 3,6-3,8-GHz-Lizenzen laufen bald ab, doch die Verlängerungsbedingungen sind noch nicht definiert, was mehrjährige Investitionspläne erschwert. Funkhardware, die auf Mid-Band-Frequenzen ausgelegt ist, hat begrenzte Wiederverwendungsmöglichkeiten, wenn Betreiber gezwungen sind, Bänder zu wechseln, was das finanzielle Risiko erhöht. Kleine Internetdienstanbieter sind auf Leasingrahmen angewiesen, die von der AGCOM vorgeschrieben werden; jede Verzögerung oder Änderung der Politik könnte Geräte unbrauchbar machen oder teure Neuabstimmungen auslösen. Auch die kommunalen Genehmigungsfenster für Mikrowellen-Backhaul variieren und schaffen lokale Unsicherheiten. Bis die politischen Entscheidungsträger klare Zeitpläne und Gebührenstrukturen vorlegen, muss der Markt für Festen Drahtloszugang in Italien das regulatorische Risiko in jeden Turm- und CPE-Kauf einpreisen.

Kosten- und Umweltherausforderungen bei der mmWave-Bereitstellung

Millimeterwellen versprechen enorme Kapazitäten, erfordern jedoch enge Zellgitter und hochverstärkende Outdoor-CPE-Geräte, was die Kapitalkosten pro Teilnehmer höher treibt als bei Mid-Band-Lösungen. Feldtests des Politecnico di Milano maßen Außen-zu-Innen-Verluste von über 14 dB durch doppelverglaste Fenster, was professionell montierte Antennen in den meisten Gebäuden obligatorisch macht. Städtische Behörden wenden häufig strengere Expositionsgrenzwerte an als bundesweite Standards, was die Genehmigungszyklen verlängert und die Compliance-Kosten erhöht. Der Europäische Rechnungshof warnte 2022, dass abweichende lokale Vorschriften die Kosten für marginale Standorte um Millionen von Euro erhöhen und die Rendite kleiner Zellcluster verringern. Umweltgruppen haben diese Bedenken genutzt, um Projekte in den Hügelstädten der Toskana und entlang der ligurischen Küste zu verzögern, was Betreiber zwingt, Abdeckungspläne umzuleiten und die Umsatzrealisierung in betroffenen Bezirken zu verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienste gewinnen an Umsatzdynamik

Die Hardwareausgaben führten 2025 mit 61,54 % des Umsatzes, was den anfänglichen Aufbau von Türmen, Antennen und Kundenendgeräten widerspiegelt, die erforderlich sind, um Gebirgs- und Küstenregionen zu versorgen. Die Dienstleistungseinnahmen wachsen jedoch mit einem CAGR von 15,62 %, da Betreiber nun verwaltetes WLAN, Cybersicherheit und statische IP-Produkte in monatliche Rechnungen bündeln, was den Anteil der Marktgröße für Festen Drahtloszugang in Italien erhöht, der an wiederkehrende Cashflows gebunden ist. EOLO, TIM, Wind Tre und das Duo Fastweb-Vodafone berechnen CPE-Mieten in Abonnementgebühren, was die Installationshürden senkt. Nokias FastMile Gateway 4 nutzt Wi-Fi 7 und Qualcomms X75-Modem, um Multi-Gigabit-Durchsatz ohne Fachinstallationen zu liefern, was die Akquisitionskosten senkt. Am Netzwerkrand fügen Betreiber Femtozellen und Mikroantennen hinzu, die die Kapazität ohne große Standortmieten erhöhen und die Amortisationszeiten verkürzen.

Ein zweiter Impulswechsel ist die Automatisierung. EOLOs eSIM-Bereitstellung reduziert Technikerbesuche, während Cloud-Orchestrierung es einem einzigen Techniker ermöglicht, Tausende von Funkanlagen gleichzeitig zu überwachen. Solche Effizienzgewinne senken die Betriebskosten und ermöglichen es Betreibern, in Spektrum und Verdichtung zu reinvestieren, was die Hardwarenachfrage aufrechterhalten, auch wenn Dienste das Wachstum übertreffen. Bis 2031 wird erwartet, dass der Dienstleistungsanteil an der Marktgröße für Festen Drahtloszugang in Italien den Hardwareanteil übertrifft, was einen Übergang zu kapitalleichten Umsatzströmen signalisiert, die Kabel- oder FTTH-Geschäftsmodellen ähneln.

Nach Anwendung: Gewerbliche Nutzung nimmt Fahrt auf

Wohnbereichsleitungen dominierten 2025 mit 54,64 %, da die größten Glasfaserlücken nach wie vor bei Haushalten in grauen und weißen Gebieten bestehen. Gewerbliche Anschlüsse sollen jedoch mit einem CAGR von 15,46 % wachsen, da Logistikdepots, Weingüter und Boutique-Hotels schnelles Breitband ohne Verzögerungen durch Kabelverlegung suchen. Unternehmen schätzen garantierte Serviceniveaus und symmetrische Upload-Geschwindigkeiten, die Cloud-Backups und Videokonferenzen unterstützen, und akzeptieren Aufpreise, die die Betreibermarge verbessern. Fastweb's Großhandelsvertrag mit Linkem ermöglicht es jeder Marke, den Funkfußabdruck der anderen zu nutzen und so adressierbare Geschäftsstandorte ohne doppelten Kapitaleinsatz zu erweitern.

Industriecampus, Häfen und intelligente Farmen sind heute noch kleiner, gewinnen aber an Bedeutung, da die niedrige Latenz von 5G Standalone Robotik und Sensordaten unterstützt. TIMs WiFi-Casa-Produkt verteidigt den Wohnbereichsmarktanteil in Nicht-Glasfaserzonen, während Wind Tre die 3.000 übernommenen Basisstationen von OpNet nutzt, um vorstädtische Händler anzusprechen, die von FTTH-Rollouts ausgeschlossen sind. Insgesamt erweitert die steigende gewerbliche Akzeptanz den Fußabdruck des Marktes für Festen Drahtloszugang in Italien über Privathaushalte hinaus, diversifiziert die Einnahmen und dämpft die saisonale Abwanderung in Tourismusbezirken.

Nach Frequenzband: Mid-Band dominiert, mmWave findet Premium-Nische

Sub-6-GHz-Kanäle machten 2025 55,84 % des Umsatzes aus, da eine stärkere Ausbreitung eine breite Abdeckung mit weniger Türmen ermöglicht – ideal für das hügelige Gelände in Piemont und Venetien. Der Markt für Festen Drahtloszugang in Italien stützt sich auf dieses Band für Basis-Servicetarife und nutzt eine günstige Mischung aus Reichweite und Kapazität. Der mmWave-Umsatz soll bis 2031 mit einem CAGR von 15,78 % wachsen, da der 26-GHz-Rahmen der AGCOM Rollouts in Stadtzentren genehmigt. TIMs Live-Demo mit 4 Gbps unter Verwendung von 400-MHz-aggregierten Blöcken validierte die Spitzengeschwindigkeiten von mmWave und erzeugte Marketingaufmerksamkeit, die wohlhabende Nutzer zu Premium-Tarifen lenkt.

Betreiber müssen ungenutzte MHz an Wettbewerber vermieten, was eine hohe Netzauslastung sicherstellt. Betreiber balancieren Mid-Band für Flächenabdeckung mit mmWave für Gigabit-Hotspots in Mailands Porta Nuova oder Roms EUR-Viertel. Dieses Gleichgewicht maximiert die Kapazität und schützt die Margen und verankert das langfristige Wachstum im Markt für Festen Drahtloszugang in Italien.

Nach Bereitstellungsmodus: Outdoor-CPE steht vor Expansion

Indoor-Router machten 2025 60,42 % der installierten Einheiten aus und werden wegen einfacher Selbstinstallationspakete bevorzugt, die Technikerbesuche minimieren. Outdoor-Einheiten wachsen jedoch mit einem CAGR von 15,39 %, da Betreiber Täler, Küstenklippen und Bergdörfer angehen, wo Außenantennen das Signal-Rausch-Verhältnis verbessern. Zyxels NR7305-Outdoor-Router bietet 7,01 Gbps Spitzen-Downlink mit IP66-Wetterschutz und 802.3at Power over Ethernet, ideal für sardischen Salzsprühnebel oder alpinen Schnee. EOLOs Gigabit-Launch im Oktober 2025 hing von Dachinstallationen ab, die Sichtverbindungsverkehr bis zu 6 km übertragen und Teilnehmer erschließen, die mit fenstermontierter Ausrüstung nicht erreichbar sind.

Selbstinstallations-Indoor-Gateways behalten ihre Beliebtheit in dichten Stadtvierteln, wo die Signalstärke ausreichend ist, insbesondere nachdem Wi-Fi-7-Chips die interne Überlastung reduzieren. Outdoor-CPE ist jedoch für graue Zonen unverzichtbar und treibt den Markt für Festen Drahtloszugang in Italien zu einem hybriden Installationsmodell, das Kosten und Leistung ausbalanciert. Da Betreiber die Bereitstellung und Ferndiagnose automatisieren, werden professionelle Outdoor-Installationen skalierbarer und fördern die Ziele zur ländlichen Abdeckung.

Geografische Analyse

Norditalien beansprucht den größten Umsatzanteil, da dichte Bevölkerungen und ein hohes BIP pro Kopf zu robusten Akzeptanzraten führen. Die Lombardei und die Emilia-Romagna liefern den Großteil der Abonnements, wo 3,6-GHz-Cluster historische Stadtzentren füllen, die für einfaches Kabelgraben zu eng sind. Hier sitzen Outdoor-CPE-Geräte auf Terrakotta-Dächern und erfüllen die Anforderungen der Vermieter, während sie 300–600 Mbps-Dienste liefern. Betreiber nutzen gemeinsame Turmgitter, um Mieten zu senken und wettbewerbsfähige Tarife sowie starken Wettbewerb im Markt für Festen Drahtloszugang in Italien zu gewährleisten.

Mittelitalienische Regionen wie die Toskana, Umbrien und Latium zeigen mittlere Durchdringung, aber lebhaftes Wachstum. Die Veröffentlichung der technischen 26-GHz-Regeln im Oktober 2025 löste Versuche in Roms Vororten aus, die abendliche Überlastung auf FTTH-Leitungen linderten und die Durchschnittsgeschwindigkeiten steigerten. Weingüter im Chianti setzen Outdoor-Router ein, um agronomische Daten zu streamen und Agrotourismus-Buchungen zu erleichtern, was vielfältige gewerbliche Anwendungsfälle illustriert. Gemeinderäte in diesen Provinzen nutzen Italia-Domani-Mittel für Backhaul-Türme und verringern so die digitale Kluft zwischen Stadt und Land.

Südliche Regionen und Inseln sind nach wie vor unterversorgt, weisen jedoch den höchsten prognostizierten CAGR auf, da öffentliche Subventionen den Aufbau risikoärmer machen. Kalabrien und Basilikata sind frühe Nutznießer staatlicher Gutscheine, die Installationsgebühren vergünstigen und die Haushaltsakzeptanz steigern. In Sizilien und Sardinien motivieren saisonale Tourismushöhepunkte Hotelketten zur Einführung von Gigabit-Wireless für temporäre Kapazitätssteigerungen – eine Anwendung, die für nicht verwaltete Glasfaserleitungen ungeeignet ist. Insgesamt positioniert die Kombination aus Subventionen, gemeinsamer Infrastruktur und Outdoor-CPE-Flexibilität den Markt für Festen Drahtloszugang in Italien für besonders starkes Wachstum südlich von Rom.

Wettbewerbslandschaft

EOLO führt mit 27,9 % der Abonnenten und nutzt proprietären drahtlosen Backhaul und einen ländlichen Fokus, um weiße Gebiete zu dominieren. TIM folgt mit 19,5 % und kombiniert bundesweite Mobilfunkanlagen mit gebündelten Festnetztarifen, die die Kundenbindung vertiefen. Die im Dezember 2024 vollzogene Fusion von Fastweb und Vodafone, unterstützt von Swisscom, bündelte Mobilfunk, FTTH und Mid-Band-Spektrum zu einem konvergenten Herausforderer mit einem Anteil von 14,9 % und ermöglicht Quad-Play-Angebote in großem Maßstab. Zusammen machen diese Top-Anbieter 62,3 % des Marktanteils für Festen Drahtloszugang in Italien aus, was auf eine moderate Konzentration hindeutet.

Wind Tres Kauf von OpNet im August 2024 brachte 3.000 Basisstationen und wertvolle 3,5-GHz-Bestände ein und hilft dabei, vorstädtische Familien anzusprechen, die von Glasfaserbereitstellungen ausgeschlossen sind. Tiscali und eine Reihe regionaler Internetdienstanbieter besetzen Nischenpositionen und greifen über AGCOMs Leasing-oder-Verlieren-Regeln auf Mid-Band-Frequenzen zu. EOLO setzt autonome Netzwerkautomatisierung ein, um neue Leitungen in Minuten bereitzustellen, während Nokias neue Wi-Fi-7-Gateways Wettbewerbern ermöglichen, glasfaserähnliche Geschwindigkeiten ohne Technikerbesuche zu versprechen.

Turmunternehmen wie INWIT und Cellnex Telecom S.A. profitieren von diesem Multi-Betreiber-Umfeld und verzeichnen Mietverhältnisse über 2,0 sowie Pipeline-Verpflichtungen für weitere 3.500 Türme bis 2030. Regulierungsbehörden halten Hortung in Schach, indem sie Großhandelszugang zu mmWave und strenge Aufbaufristen vorschreiben. Folglich bleibt der Preiswettbewerb intensiv, aber Differenzierung durch Zuverlässigkeit, gebündelte Inhalte und garantierte Serviceniveaus bleibt realisierbar. Der Markt für Festen Drahtloszugang in Italien belohnt agile Betreiber, die gemeinsame Anlagen, intelligente Spektrumsnutzung und kundenorientierte Pakete kombinieren.

Marktführer der Branche für Festen Drahtloszugang (FWA) in Italien

Telecom Italia S.p.A.

Vodafone Italia S.p.A.

Fastweb S.p.A.

Linkem S.p.A.

EOLO S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: TIM, Fastweb und Vodafone Italia schlossen ein RAN-Sharing-Abkommen über passive und aktive Infrastruktur in dünn besiedelten Gemeinden, das Standortkosten senkt und die 5G-Reichweite beschleunigt.

- Dezember 2025: Zyxel stellte den NR5313 Indoor-5G-Router mit Wi-Fi 7 und 6,47 Gbps Spitzen-Downlink für Selbstinstallations-Verbraucherbereitstellungen vor.

- Oktober 2025: Die AGCOM veröffentlichte die endgültigen technischen Regeln für 26 GHz und ermöglichte es Betreibern, ruhende mmWave-Blöcke zu kommerzialisieren.

- Oktober 2025: EOLO startete einen 1-Gbps-5G-Festnetz-Drahtlostarifen zu EUR 34,90 (USD 39,49) in mehr als 300 Gemeinden.

Berichtsumfang des Marktes für Festen Drahtloszugang (FWA) in Italien

Drahtlose Festnetztechnologie verbindet zwei feste Standorte, wie Gebäude oder Türme, über drahtlose Verbindungen wie Radiowellen oder Laserbrücken. Typischerweise in eine drahtlose LAN-Infrastruktur integriert, ermöglichen Festnetz-Drahtlosverbindungen die Datenkommunikation zwischen Standorten. Darüber hinaus dienen Festnetz-Drahtlosdaten-Verbindungen (FWD) häufig als kostengünstige Alternative zur Anmietung von Glasfaser oder zur Installation von Kabeln zwischen Gebäuden.

Der Bericht über den Markt für Festen Drahtloszugang (FWA) in Italien ist segmentiert nach Typ (Hardware und Dienste), Anwendung (Wohnbereich, Gewerbe und Industrie), Frequenzband (Sub-6 GHz und mmWave über 24 GHz) und Bereitstellungsmodus (Indoor-CPE und Outdoor-CPE). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Kundenendgeräte (CPE) |

| Zugangspunkte (Femto- und Pikozellen) | |

| Dienste |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Sub-6 GHz |

| mmWave ( > 24 GHz ) |

| Indoor-CPE |

| Outdoor-CPE |

| Nach Typ | Hardware | Kundenendgeräte (CPE) |

| Zugangspunkte (Femto- und Pikozellen) | ||

| Dienste | ||

| Nach Anwendung | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Frequenzband | Sub-6 GHz | |

| mmWave ( > 24 GHz ) | ||

| Nach Bereitstellungsmodus | Indoor-CPE | |

| Outdoor-CPE |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Festen Drahtloszugang in Italien?

Die Marktgröße für Festen Drahtloszugang in Italien beläuft sich im Jahr 2026 auf USD 1,75 Milliarden.

Wie schnell wächst der Umsatz?

Der Marktumsatz soll mit einem CAGR von 14,02 % wachsen und bis 2031 USD 3,37 Milliarden erreichen.

Welcher Dienstleistungstyp wächst am schnellsten?

Abonnementdienste, einschließlich verwaltetes WLAN und statische IP-Bündel, wachsen bis 2031 mit einem CAGR von 15,62 %.

Warum sind Betreiber bestrebt, das 26-GHz-Spektrum zu nutzen?

Die im Oktober 2025 geklärten AGCOM-Regeln ermöglichen Multi-Gigabit-Verbindungen in dichten Städten und erschließen Premium-Tarife für kapazitätshungrige Nutzer.

Wie schneidet Fester Drahtloszugang im Vergleich zu Glasfaser im ländlichen Italien ab?

In vielen weißen und grauen Zonen bietet Fester Drahtloszugang eine schnellere Bereitstellung und vergleichbare Geschwindigkeiten und überbrückt Lücken, wo Glasfaserverlegung unwirtschaftlich ist.

Wer führt das Wettbewerbsfeld an?

EOLO, TIM und die fusionierte Fastweb-Vodafone-Gruppe kontrollieren zusammen knapp über 60 % der Abonnements, gefolgt von Wind Tre und Tiscali.

Seite zuletzt aktualisiert am: