Taille et parts du marché des dispositifs à ultrasons en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

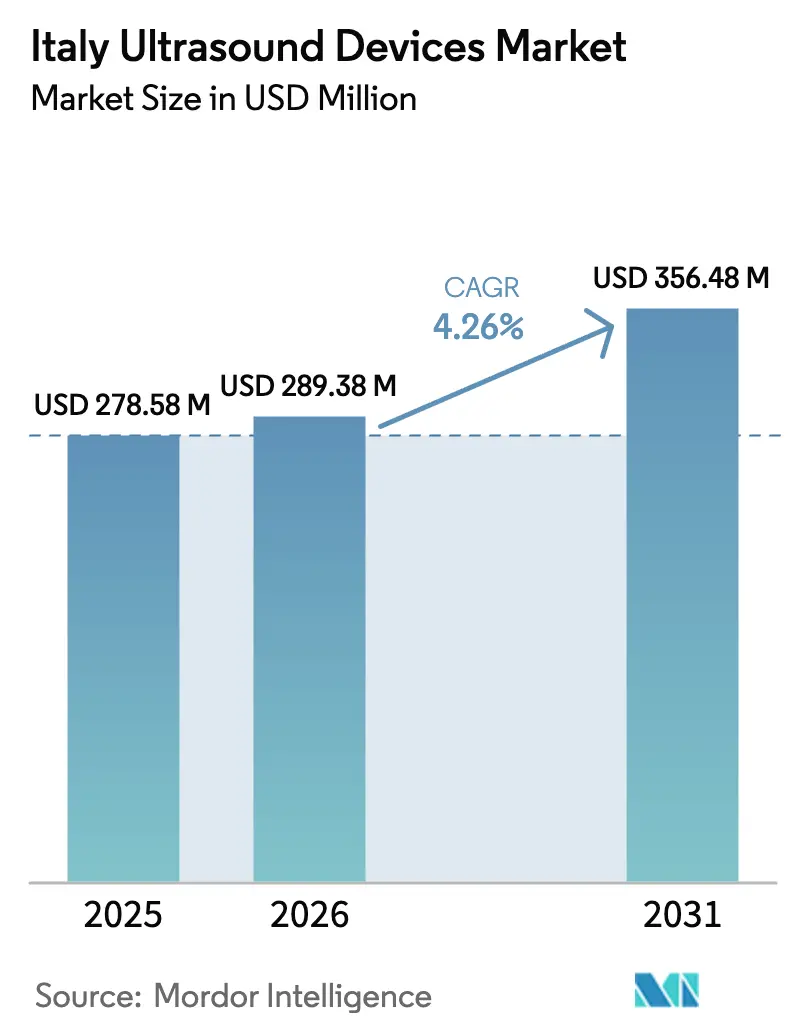

| Taille du marché de l'année de base (2025) | 278.58 Millions de dollars américains |

| Taille du Marché (2026) | 289.38 Millions de dollars américains |

| Taille du Marché (2031) | 356.48 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons en Italie par Mordor Intelligence

La taille du marché des dispositifs à ultrasons en Italie devrait passer de 278,58 millions USD en 2025 à 289,38 millions USD en 2026 et atteindre 356,48 millions USD d'ici 2031, à un CAGR de 4,26 % sur la période 2026-2031.

Les commandes du secteur public passées dans le cadre du Piano Nazionale di Ripresa e Resilienza (PNRR) standardisent les spécifications des équipements, tandis que les scanners portables et de poche pour les soins de proximité redéfinissent les critères d'achat. La concurrence entre fournisseurs s'articule autour de l'automatisation par intelligence artificielle, de la préparation à la télé-échographie et de la conformité aux marchés publics écologiques, les contrats-cadres pluriannuels définissant la dynamique d'accès régional. Les opérateurs du marché des dispositifs à ultrasons en Italie doivent désormais équilibrer les cycles de renouvellement du capital pour les consoles fixes avec la nécessité d'équiper les services d'urgence, les unités de soins intensifs et les équipes de soins à domicile en alternatives portables. La certitude du remboursement dans le cadre du Servizio Sanitario Nazionale (SSN) soutient des volumes d'examens constamment élevés, mais les disparités de financement Nord-Sud, les retards de conformité au Règlement sur les dispositifs médicaux (RDM) et les pénuries de main-d'œuvre tempèrent les perspectives de croissance.

Principaux enseignements du rapport

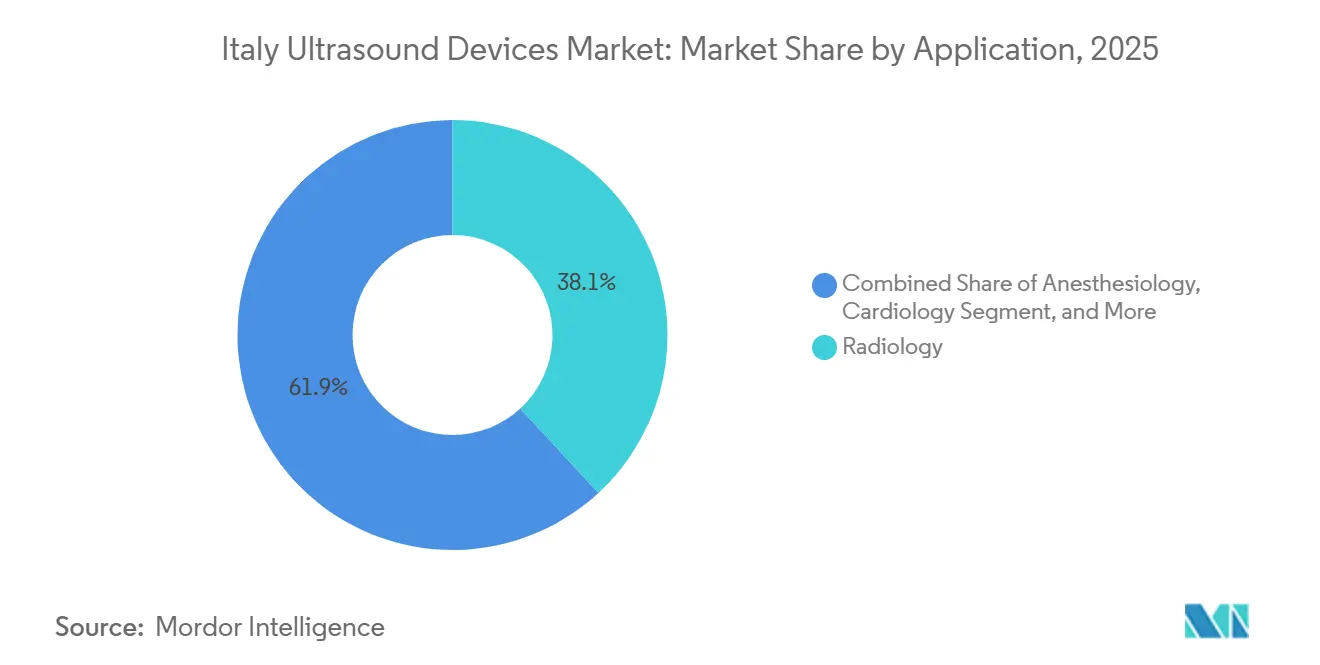

- Par application, la radiologie a dominé avec une part de revenus de 38,13 % en 2025, tandis que les soins intensifs progressent à un CAGR de 5,83 % jusqu'en 2031.

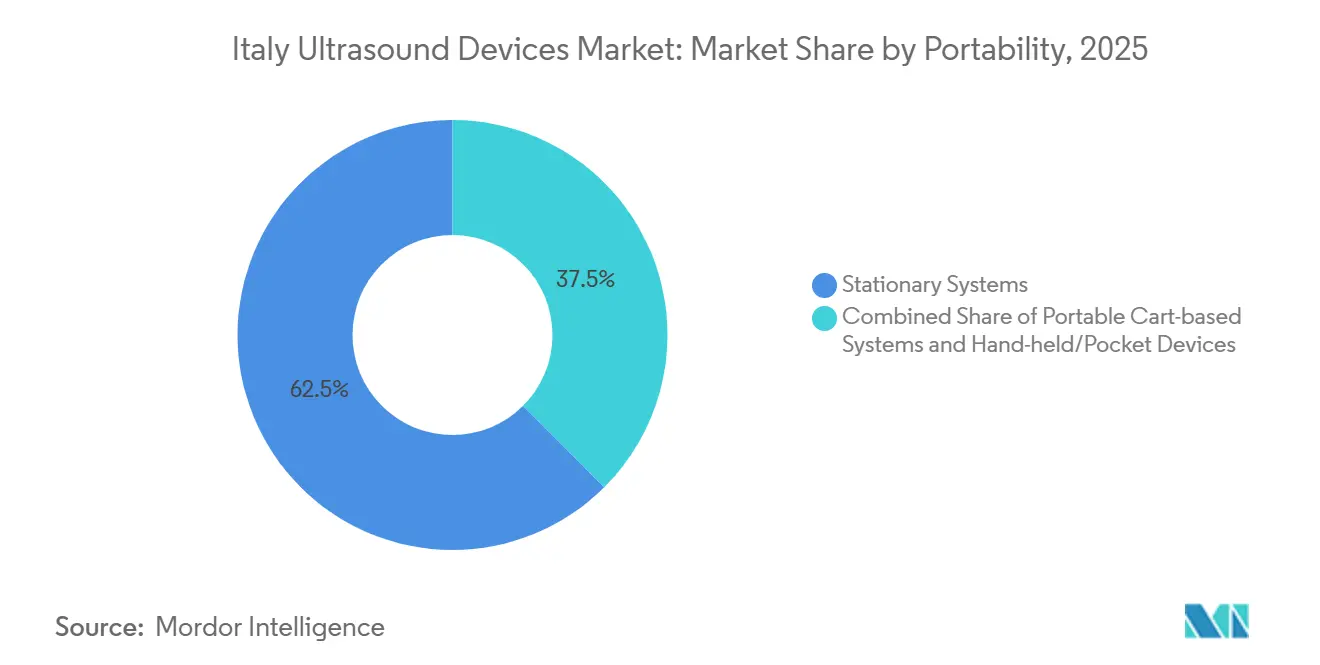

- Par portabilité, les systèmes fixes détenaient 62,47 % de la part du marché des dispositifs à ultrasons en Italie en 2025, mais les appareils portables et de poche devraient se développer à un CAGR de 7,18 % jusqu'en 2031.

- Par technologie, l'imagerie 3D et 4D représentait 41,87 % des revenus de 2025, tandis que les ultrasons focalisés de haute intensité constituent le segment à la croissance la plus rapide avec un CAGR de 5,33 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 54,64 % des revenus de 2025, tandis que le segment des soins de santé à domicile devrait se développer à un CAGR de 6,68 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vieillissement de la population et aggravation du fardeau des maladies chroniques | +0.8% | National, plus élevé dans les régions du nord | Long terme (≥ 4 ans) |

| Transition technologique vers l'imagerie 3D/4D et l'imagerie assistée par IA | +0.9% | National, adoption précoce à Milan, Rome, Bologne | Moyen terme (2-4 ans) |

| Adoption rapide de l'échographie au point de soins | +1.0% | National, plus forte dans les services d'urgence et les unités de soins intensifs | Court terme (≤ 2 ans) |

| Remboursement favorable du SSN pour les procédures échographiques | +0.6% | National | Moyen terme (2-4 ans) |

| Intégration de la télé-échographie soutenue par les fonds PNRR | +0.7% | National, accent sur les zones rurales et méridionales | Moyen terme (2-4 ans) |

| Pression de l'UE en faveur des marchés publics écologiques pour les scanners à faible consommation d'énergie | +0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et aggravation du fardeau des maladies chroniques

La population italienne âgée de ≥ 65 ans continue de croître, augmentant la demande d'échographie en cardiologie, en soins musculo-squelettiques et vasculaires.[1]Organisation mondiale de la Santé, "Profils de pays sur les maladies non transmissibles – Italie," who.int Les hôpitaux préfèrent l'échographie à l'imagerie ionisante pour les patients fragiles car elle est disponible au chevet du patient, rentable et sans rayonnement. Les services de gériatrie s'appuient de plus en plus sur des consoles sur chariot pour les contrôles d'épanchement pleural et le bilan vésical, tout en ajoutant des sondes portables pour les visites en salle. Le remboursement stable dans le cadre du SSN garantit une utilisation élevée, soutenant le cycle de remplacement des équipements anciens et renforçant la trajectoire du marché des dispositifs à ultrasons en Italie.

Transition technologique vers l'imagerie 3D/4D et l'imagerie assistée par IA

L'imagerie 3D et 4D domine en valeur, les services d'obstétrique suivant les protocoles de la Società Italiana di Ecografia Ostetrica e Ginecologica, qui imposent des échographies anatomiques détaillées. Les modules d'IA tels que SonoLyst de GE HealthCare réduisent le temps d'examen de 65 %, tandis que les services de cardiologie valident des outils d'IA portables qui approximent la fraction d'éjection dérivée de l'IRM. Les hôpitaux justifient la prime en quantifiant les gains de productivité et la cohérence des mesures, incitant les fournisseurs à monétiser les mises à niveau logicielles sur les bases installées.

Adoption rapide de l'échographie au point de soins

Les protocoles d'échographie au point de soins sont devenus courants après la COVID-19. Des enquêtes nationales montrent un taux d'adoption de 79 % par les médecins pour les investigations pulmonaires et de 78 % pour l'utilisation d'appareils portables. Les équipes d'urgence et de soins intensifs utilisent des sondes portables pour le triage des traumatismes, la surveillance hémodynamique en série et l'estimation du résidu gastrique, remplaçant la tomodensitométrie dans certains parcours de soins. Le SSN répertorie désormais l'échographie au point de soins comme un code facturable, catalysant les achats décentralisés qui orientent le marché des dispositifs à ultrasons en Italie vers des formats robustes alimentés par batterie.

Remboursement favorable du SSN pour les procédures échographiques

Les tarifs d'échographie protègent les marges hospitalières par rapport à la tomodensitométrie ou à l'IRM, notamment pour les échographies obstétricales couvertes à trois étapes gestationnelles et pour la suite complète d'échocardiographie en cardiologie.[2]Governo Italiano, "Piano Nazionale di Ripresa e Resilienza – Missione 6 Salute," governo.it Les règles de télé-échographie remboursent à la fois l'acquisition d'images et l'interprétation hors site, stimulant la croissance dans les soins à domicile et les cliniques rurales. Des flux de trésorerie prévisibles encouragent les autorités régionales à donner la priorité à l'échographie dans les budgets d'investissement, renforçant les perspectives du marché des dispositifs à ultrasons en Italie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés | -0.5% | National, aigu dans les régions du sud | Moyen terme (2-4 ans) |

| Pénurie de sonographistes qualifiés | -0.4% | National, zones rurales et méridionales | Long terme (≥ 4 ans) |

| Retards d'évaluation de la conformité au RDM | -0.3% | National | Court terme (≤ 2 ans) |

| Disparités de financement de la santé Nord-Sud | -0.3% | Régions méridionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de maintenance élevés

Les consoles 3D/4D haut de gamme sont proposées à 100 000-150 000 EUR, avec un service annuel représentant 8 à 12 % du prix d'achat, ce qui constitue un défi pour les hôpitaux de Calabre, de Campanie et de Sicile, où les dépenses de santé par habitant sont inférieures à la moyenne nationale. Les appels d'offres PNRR favorisent les plateformes de milieu de gamme coûtant 82 000 EUR, mais les modèles de location et de paiement à l'utilisation restent rares. La pression sur les coûts accélère le CAGR de 7,18 % pour les appareils portables dont le prix est compris entre 5 000 et 10 000 EUR et influence la composition des modalités sur l'ensemble du marché des dispositifs à ultrasons en Italie.

Pénurie de sonographistes qualifiés

Les organismes professionnels signalent des lacunes persistantes en matière de main-d'œuvre. Les services d'urgence et de soins intensifs ont élargi le champ d'application de l'échographie, mais les programmes de résidence forment moins de 200 médecins urgentistes par an, ce qui est insuffisant pour les 500 services et plus à l'échelle nationale. L'assistance par IA atténue mais n'élimine pas la dépendance à l'opérateur ; le manque de personnel en dehors des heures de travail limite l'utilisation des scanners et allonge les listes d'attente dans les provinces méridionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les soins intensifs progressent à mesure que l'échographie au point de soins s'intègre dans les flux de travail des unités de soins intensifs

L'échographie en soins intensifs devrait afficher un CAGR de 5,83 %, dépassant toutes les autres utilisations. Le marché des dispositifs à ultrasons en Italie pour ce segment bénéficie d'un taux d'adoption de 79 % par les médecins des protocoles pulmonaires et cardiaques, de la surveillance hémodynamique en série et des procédures guidées au chevet du patient. La radiologie représente toujours la plus grande part avec 38,13 % des revenus de 2025, mais sa croissance plus faible reflète la concurrence de la tomodensitométrie et de l'IRM dans les cas complexes. Une demande parallèle persiste en cardiologie, en obstétrique-gynécologie, en musculo-squelettique et dans les cliniques vasculaires, chacune soutenue par des recommandations de sociétés spécialisées qui imposent l'échographie à des intervalles définis.

Les services de radiologie continuent d'acquérir des consoles riches en fonctionnalités équipées d'un Doppler avancé et d'une élastographie, tandis que les unités de soins intensifs et les services d'urgence se procurent des appareils portables ou de poche optimisés pour le contrôle des infections et l'autonomie de la batterie. Cette bifurcation approfondit la spécialisation des canaux : les équipes d'achat divisent de plus en plus les appels d'offres par domaine clinique pour faire correspondre les caractéristiques des appareils aux besoins des flux de travail. En conséquence, la part du marché des dispositifs à ultrasons en Italie pour les applications de soins intensifs augmente régulièrement dans les budgets hospitaliers.

Par technologie : les ultrasons focalisés de haute intensité gagnent en traction clinique en oncologie et en orthopédie

L'imagerie tridimensionnelle et quadridimensionnelle a capté 41,87 % des revenus technologiques de 2025, portée par la demande en obstétrique et en cardiologie, mais les ultrasons focalisés de haute intensité (UFHI) devraient se développer à un CAGR de 5,33 %. Les centres d'oncologie et d'orthopédie de Milan, Bologne et L'Aquila ablattent désormais les métastases osseuses, l'ostéome ostéoïde et les fibromes utérins avec des systèmes guidés par IRM, soutenant des volumes de procédures supplémentaires. Un remboursement plus large du SSN pourrait débloquer des applications pour les cancers de la prostate et du pancréas.

Le Doppler et la 2D conventionnelle restent essentiels pour la cartographie vasculaire et les examens abdominaux, garantissant une composition de modalités diversifiée. Les fournisseurs courtisent les prospects en matière d'UFHI en proposant des formules de financement à la procédure pour compenser les dépenses d'investissement de 1 à 2 millions EUR. Par conséquent, la taille du marché des dispositifs à ultrasons en Italie pour les UFHI, bien qu'encore modeste, affiche une dynamique disproportionnée par rapport aux modalités traditionnelles.

Par portabilité : les appareils portables perturbent les flux de travail basés sur les chariots

Les consoles fixes représentaient 62,47 % de la part du marché des dispositifs à ultrasons en Italie en 2025, mais les appareils portables se développent à un CAGR de 7,18 % grâce à l'adoption de l'échographie au point de soins. Les services d'urgence de Turin ont réduit l'utilisation de la tomodensitométrie de 18 % après avoir équipé les infirmières de triage de sondes connectées à des smartphones. Les équipes de soins à domicile tirent parti du facteur de forme léger pour les contrôles vésicaux, pulmonaires et des membres inférieurs lors des visites à domicile.

Malgré les compromis en matière de résolution, l'optimisation du gain par IA et les mesures automatisées réduisent l'écart de qualité. Les hôpitaux déploient de plus en plus des flottes mixtes de consoles de radiologie, de chariots portables pour bloc opératoire et d'appareils portables pour les soins au chevet du patient, assurant l'interopérabilité via des passerelles DICOM et cloud neutres vis-à-vis des fournisseurs. Cette approche à plusieurs niveaux ancre une croissance durable dans toutes les classes de portabilité du marché des dispositifs à ultrasons en Italie.

Par utilisateur final : la dynamique des soins à domicile s'appuie sur le remboursement de la télémédecine

Les hôpitaux représentaient 54,64 % des revenus de 2025, mais les soins de santé à domicile constituent le secteur à la croissance la plus rapide avec un CAGR de 6,68 %, soutenu par les tarifs de télé-échographie et le financement des Casa di Comunità. Les infirmières visiteuses et même les patients eux-mêmes capturent des clips diagnostiques avec des sondes portables et les transmettent aux radiologues des hôpitaux de référence. Les centres de diagnostic protègent leur part grâce à des horaires étendus et à des délais de traitement rapides, tandis que les centres chirurgicaux ambulatoires déploient des scanners compacts pour le guidage peropératoire.

Les critères d'équipement varient considérablement : les hôpitaux recherchent la polyvalence et la durabilité, les centres de diagnostic se concentrent sur le débit, les sites ambulatoires privilégient l'encombrement et les opérateurs de soins à domicile exigent une longue autonomie de batterie et un téléchargement sans fil. Les fournisseurs disposant de gammes de produits modulaires et d'écosystèmes logiciels unifiés répondent aux quatre contextes, élargissant leur base adressable au sein du marché des dispositifs à ultrasons en Italie.

Analyse géographique

Les disparités régionales définissent les schémas d'adoption. Les régions du nord — Lombardie, Émilie-Romagne, Vénétie et Latium — bénéficient de dépenses par habitant de 2 300 EUR et accueillent 43 centres tertiaires équipés de consoles 3D/4D haut de gamme, d'imagerie de fusion et d'analyses par IA. Les délais d'attente avoisinent 15 jours. Les régions méridionales n'allouent que 1 800 EUR par habitant ; les hôpitaux satellites s'appuient sur des systèmes portables et les files d'attente dépassent 60 jours, orientant les patients vers des centres privés ou des diagnostics à la charge du patient. Les achats PNRR de 928 consoles de milieu de gamme — dont beaucoup sont destinées au sud — réduisent l'écart sans l'éliminer.

Les régions centrales se situent entre les deux extrêmes, tirant parti de leur proximité avec les chaînes d'approvisionnement tout en faisant face à moins de contraintes fiscales que le sud. Le programme de télé-orthopédie de la Toscane illustre la diffusion de l'innovation : des tatouages portables assurent la reproductibilité des examens, éclairant les déploiements à l'échelle nationale dans les Casa di Comunità. Les régions insulaires sont confrontées à des défis logistiques : les équipes de maintenance doivent prendre l'avion pour la Sardaigne ou le ferry pour la Sicile, allongeant les cycles de réparation et poussant les établissements vers des appareils portables présentant un risque de temps d'arrêt plus faible.

Les disparités urbaines-rurales aggravent les inégalités. Les hôpitaux métropolitains de Milan et de Rome obtiennent des remises auprès des fournisseurs grâce à des engagements de volume, tandis que les hôpitaux ruraux des Abruzzes ou de la Basilicate négocient depuis des positions plus faibles.

Paysage concurrentiel

Le marché des dispositifs à ultrasons en Italie est modérément concentré. GE HealthCare, Koninklijke Philips et Siemens Healthineers dominent les segments haut de gamme, tandis qu'Esaote, basée à Gênes, tire parti de sa présence nationale dans l'imagerie musculo-squelettique. Les fabricants asiatiques Mindray, Samsung Medison et Canon Medical gagnent du terrain dans les appels d'offres sensibles aux coûts, notamment dans le sud, en associant des garanties de cinq ans à des centres de service à Naples et Palerme. Les perturbateurs Butterfly Network et Clarius Mobile Health remodèlent le segment des appareils portables en proposant des sondes à 5 000-10 000 EUR et en incluant des abonnements cloud.

La concurrence se déroule sur trois arènes : (1) les consoles haut de gamme dotées d'outils d'IA tels que SonoLyst de GE et Auto Strain de Philips ; (2) les chariots de milieu de gamme alignés sur le prix de référence PNRR de 82 000 EUR ; et (3) les appareils portables pour les soins décentralisés. L'arriéré de certification RDM élève les barrières à l'entrée mais ralentit également le renouvellement des produits des acteurs établis, ouvrant des fenêtres aux startups agiles qui obtiennent une conformité précoce. Les réponses stratégiques comprennent les offres groupées de blocs opératoires hybrides de Siemens, le MyLab E80 compatible avec la fusion d'Esaote et le Versana Premier d'entrée de gamme de GE, chacun calibré pour des tranches budgétaires distinctes.

Leaders du secteur des dispositifs à ultrasons en Italie

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : L'Université catholique de Rome a annoncé le développement d'un logiciel d'échographie basé sur l'IA pour les décisions relatives à l'accouchement, atteignant une précision de 94,5 % dans la détermination des méthodes d'accouchement et dont la disponibilité dans les salles d'accouchement est prévue pour 2028, représentant une avancée significative dans la technologie des soins obstétricaux.

- Janvier 2024 : Esaote, l'une des principales entreprises italiennes en imagerie médicale, a participé à Arab Health et lancé deux nouveaux systèmes d'échographie, à savoir MyLabA50 et MyLab A7.

Périmètre du rapport sur le marché des dispositifs à ultrasons en Italie

Un échographe diagnostique, également connu sous le nom de sonographie, est une technique d'imagerie qui utilise des ondes sonores à haute fréquence pour produire des images des différentes structures à l'intérieur du corps. Ils sont utilisés pour l'évaluation de diverses affections des reins, du foie et d'autres pathologies abdominales. Ils sont également largement utilisés pour traiter les maladies chroniques, notamment le diabète, l'asthme, le cancer et les maladies cardiaques. Par conséquent, ces dispositifs ont une variété d'utilisations dans le domaine médical, notamment l'imagerie diagnostique et la modalité thérapeutique.

Le marché des dispositifs à ultrasons en Italie est segmenté par application, technologie et type. Par application, le marché est segmenté en anesthésiologie, cardiologie, gynécologie/obstétrique, musculo-squelettique, radiologie, soins intensifs et autres applications. Par technologie, le marché est segmenté en imagerie ultrasonore 2D, imagerie ultrasonore 3D et 4D, imagerie Doppler et ultrasons focalisés de haute intensité. Par type, le marché est segmenté en échographe fixe et échographe portable.

Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Anesthésiologie |

| Cardiologie |

| Gynécologie / Obstétrique |

| Musculo-squelettique |

| Radiologie |

| Soins intensifs |

| Urologie |

| Vasculaire |

| Autres applications |

| Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D |

| Imagerie Doppler |

| Ultrasons focalisés de haute intensité |

| Autres technologies |

| Systèmes fixes |

| Systèmes portables sur chariot |

| Appareils portables / de poche |

| Hôpitaux |

| Centres de diagnostic |

| Centres chirurgicaux ambulatoires |

| Soins de santé à domicile |

| Autres utilisateurs finaux |

| Par application | Anesthésiologie |

| Cardiologie | |

| Gynécologie / Obstétrique | |

| Musculo-squelettique | |

| Radiologie | |

| Soins intensifs | |

| Urologie | |

| Vasculaire | |

| Autres applications | |

| Par technologie | Imagerie ultrasonore 2D |

| Imagerie ultrasonore 3D et 4D | |

| Imagerie Doppler | |

| Ultrasons focalisés de haute intensité | |

| Autres technologies | |

| Par portabilité | Systèmes fixes |

| Systèmes portables sur chariot | |

| Appareils portables / de poche | |

| Par utilisateur final | Hôpitaux |

| Centres de diagnostic | |

| Centres chirurgicaux ambulatoires | |

| Soins de santé à domicile | |

| Autres utilisateurs finaux |

Questions clés auxquelles répond le rapport

À quelle vitesse la demande d'échographie en soins intensifs croît-elle en Italie ?

Les applications de soins intensifs devraient croître à un CAGR de 5,83 % jusqu'en 2031, le rythme le plus rapide parmi toutes les utilisations cliniques de l'échographie.

Quelle classe de portabilité se développe le plus rapidement ?

Les scanners portables et de poche devraient afficher un CAGR de 7,18 % à mesure que les équipes d'urgence, de soins primaires et de soins à domicile adoptent des flux de travail d'échographie au point de soins.

Quelle part des revenus de 2025 l'imagerie 3D/4D détenait-elle ?

La technologie 3D et 4D a capté 41,87 % des revenus de 2025, portée par les protocoles d'obstétrique et d'imagerie cardiaque avancée.

Comment le financement PNRR influencera-t-il l'adoption régionale ?

Les achats financés par le PNRR de 928 consoles de milieu de gamme et les fonds pour les hubs Casa di Comunità accélèrent l'adoption dans les régions méridionales mal desservies.

Pourquoi les fournisseurs mettent-ils l'accent sur les fonctionnalités d'IA ?

Les modules d'IA raccourcissent les temps d'examen, standardisent les mesures et réduisent la dépendance à l'opérateur, permettant aux hôpitaux de justifier les prix des consoles haut de gamme dans un contexte de personnel limité.

Quelles sont les perspectives pour l'échographie à domicile ?

Soutenu par le remboursement de la télé-échographie, le segment des soins à domicile devrait se développer à un CAGR de 6,68 %, dépassant la croissance hospitalière jusqu'en 2031.

Dernière mise à jour de la page le: