Taille et Part du Marché des Fournitures Hospitalières en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

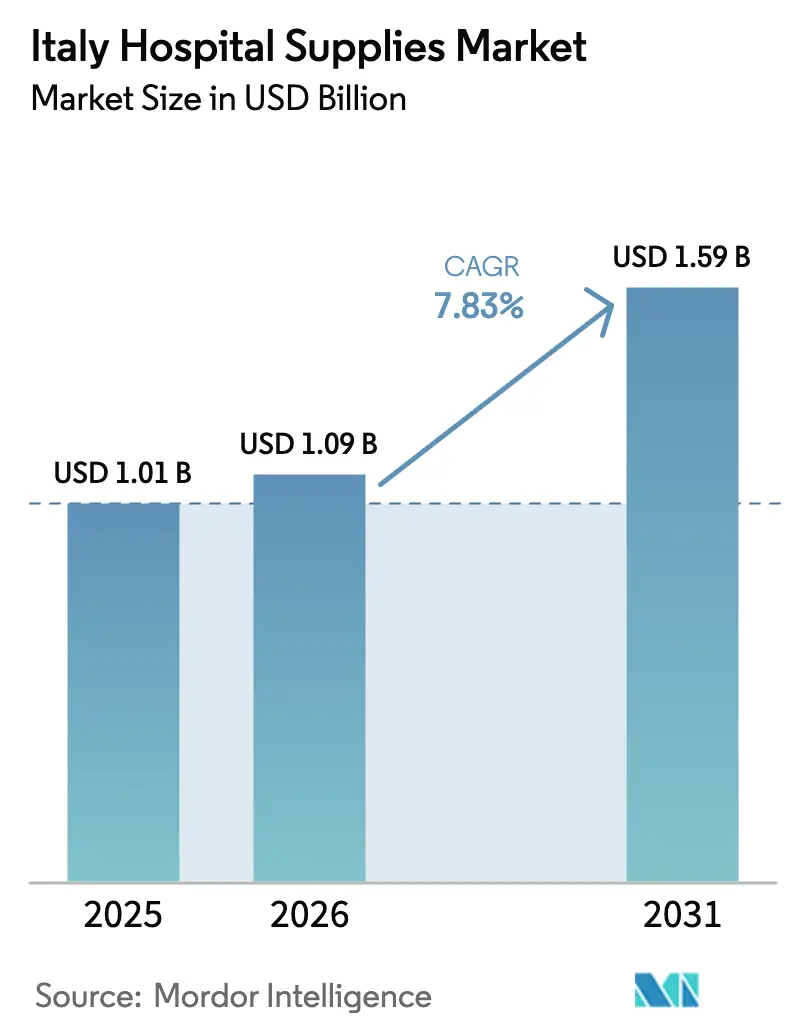

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.09 Milliards de dollars |

| Taille du Marché (2031) | 1.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fournitures Hospitalières en Italie par Mordor Intelligence

La taille du Marché des Fournitures Hospitalières en Italie était évaluée à 1,01 milliard USD en 2025 et devrait croître de 1,09 milliard USD en 2026 pour atteindre 1,59 milliard USD d'ici 2031, à un TCAC de 7,83 % durant la période de prévision (2026-2031).

Le marché italien des fournitures hospitalières connaît une transformation significative, portée par une demande croissante de consommables à usage unique visant à réduire les infections nosocomiales, ainsi que par une allocation substantielle de 15,63 milliards EUR dans le cadre de la Mission 6 du PNRR. La numérisation rapide des flux de travail cliniques influence davantage les stratégies d'approvisionnement. Les hôpitaux accordent une priorité croissante aux grands systèmes d'imagerie et de chirurgie robotique dotés de fonctionnalités d'automatisation des flux de travail pour faire face aux défis opérationnels, notamment une pénurie projetée de 63 000 infirmiers. Cependant, la croissance est freinée par des délais de paiement régionaux pouvant atteindre 120 jours, les coûts de certification liés au Règlement sur les Dispositifs Médicaux et la fragmentation des processus d'appels d'offres dans les régions du Sud. Les fournisseurs proposant des portefeuilles qualifiés CONSIP et des capacités efficaces de traitement des commandes en ligne sont bien positionnés pour tirer parti de la demande croissante sur ce marché.

Principaux Enseignements du Rapport

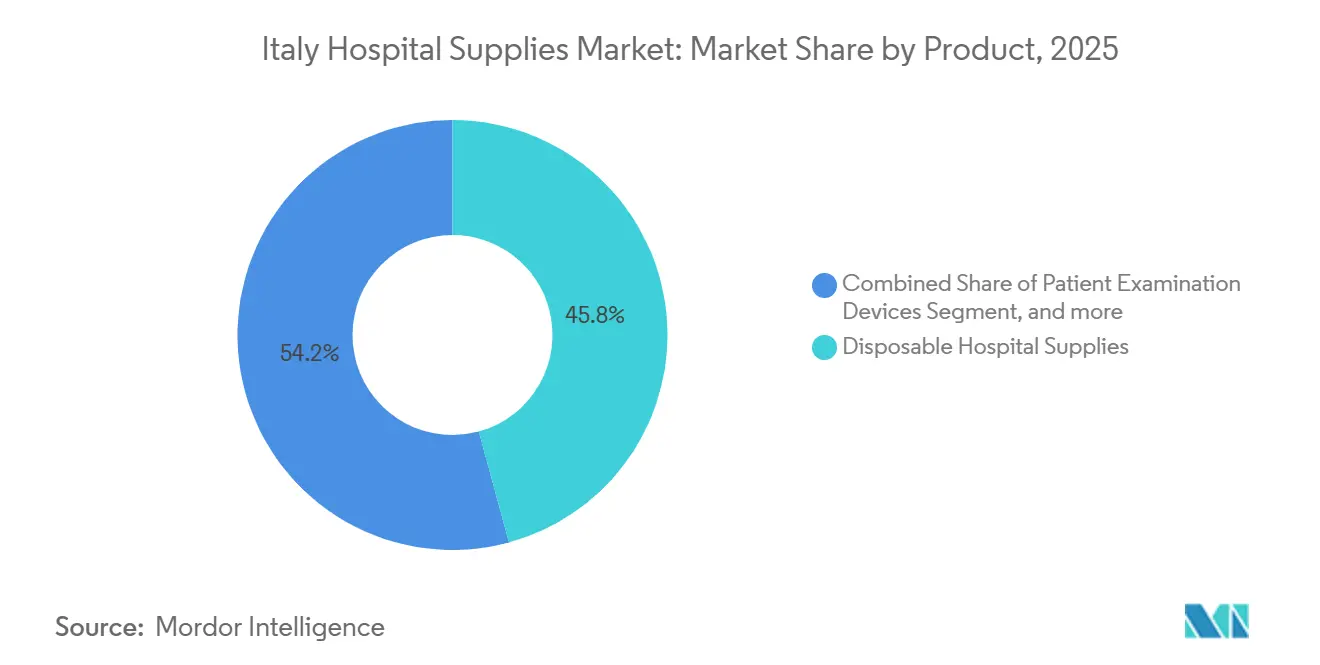

- Par catégorie de produit, les fournitures hospitalières jetables ont dominé avec 45,76 % de la part du marché des fournitures hospitalières en Italie en 2025. Les Équipements de Salle d'Opération devraient progresser à un TCAC de 8,43 % jusqu'en 2031.

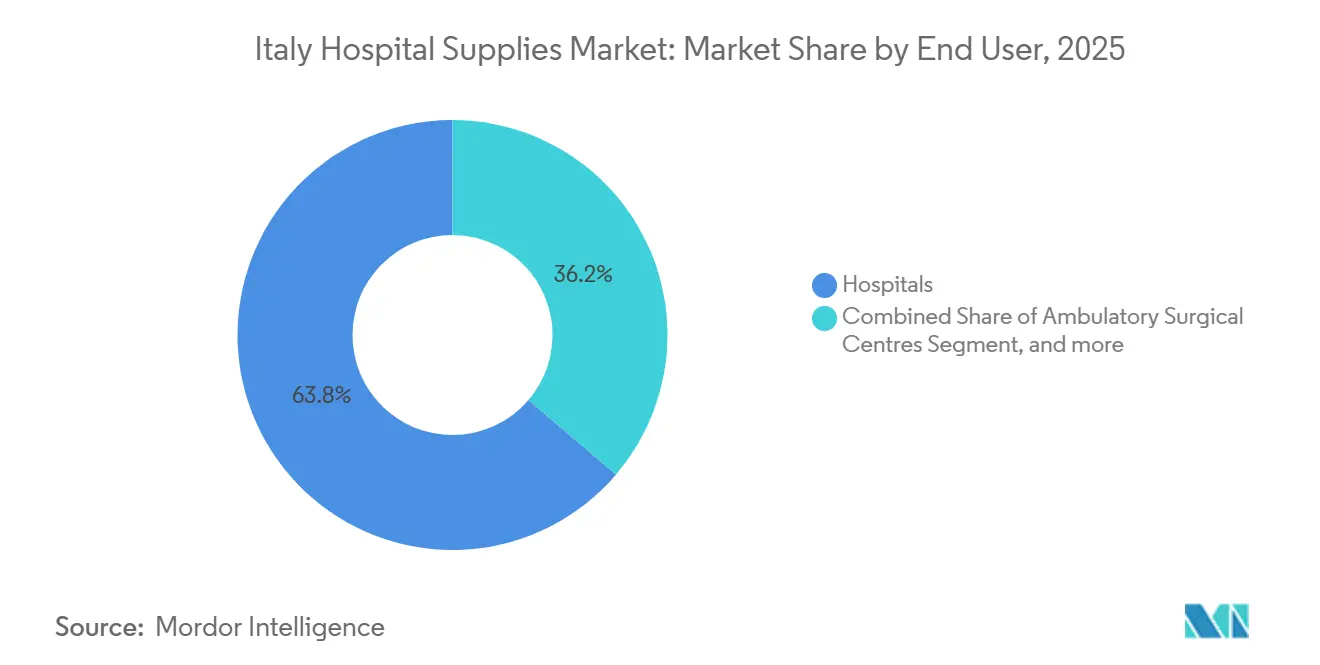

- Par utilisateur final, les hôpitaux représentaient 63,76 % du marché des fournitures hospitalières en Italie en 2025. Les Centres de Chirurgie Ambulatoire progressent à un TCAC de 8,67 % jusqu'en 2031.

- Par canal de distribution, les appels d'offres directs et les achats en gros représentaient 72,74 % des commandes de 2025 sur le marché des fournitures hospitalières en Italie. Les Plateformes de Commerce Électronique et GPO croissent à un TCAC de 7,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Fournitures Hospitalières en Italie

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissements en Capital du Plan de Relance Gouvernemental | +2.1% | National, plus élevé en Campanie, Sicile, Calabre | Moyen terme (2-4 ans) |

| Augmentation du Fardeau des Maladies Chroniques | +1.8% | National, plus marqué en Lombardie, Vénétie, Émilie-Romagne | Long terme (≥ 4 ans) |

| Numérisation Rapide des Infrastructures Hospitalières | +1.3% | National, adoption précoce en Lombardie, Latium, Piémont | Moyen terme (2-4 ans) |

| Sensibilisation Accrue aux Infections Nosocomiales | +1.0% | National, hôpitaux de soins aigus et centres de chirurgie ambulatoire | Court terme (≤ 2 ans) |

| Transition vers les Modèles de Soins Ambulatoires et à Domicile | +0.9% | National, accéléré à Milan, Rome, Turin, Naples | Court terme (≤ 2 ans) |

| Émergence de Pratiques d'Achats Basées sur la Valeur | +0.7% | National, appels d'offres pilotes dans les régions du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Fardeau des Maladies Chroniques

En 2022, 23,8 % de la population italienne était âgée de 65 ans et plus, un chiffre qui devrait atteindre 34 % d'ici 2050. Cette tendance démographique garantit une demande stable de fournitures médicales telles que les seringues, les glucomètres et les pansements pour plaies[1]ISTAT, "Rapport sur la Population Âgée," istat.it. Les maladies cardiovasculaires, responsables de 31 % des décès, ainsi que 40,9 % de la population déclarant au moins une maladie chronique, ont conduit les hôpitaux à adopter des cadres CONSIP pluriannuels pour les achats en gros de dispositifs d'examen des patients. La prévalence croissante du diabète stimule les achats répétés de moniteurs de glycémie en continu, notamment ceux intégrés aux dossiers de santé électroniques. Entre 2019 et 2021, les diagnostics de santé mentale pour l'anxiété et la dépression ont augmenté respectivement de 19,8 % et 17,3 %, alimentant la demande de kits de télé-psychiatrie reliant les établissements communautaires aux centres de soins tertiaires. Les fournisseurs proposant des kits de soins chroniques groupés, qui réduisent efficacement les réadmissions hospitalières, gagnent des avantages concurrentiels dans les appels d'offres basés sur la valeur sur le marché des fournitures hospitalières en Italie.

Investissements en Capital du Plan de Relance Gouvernemental

Le PNRR a alloué 15,63 milliards EUR (17,19 milliards USD) aux dépenses de santé, dont 4,05 milliards EUR pour la modernisation des technologies hospitalières et 1,67 milliard EUR pour les infrastructures numériques[2]Ministère de l'Économie et des Finances, "Allocations de la Mission 6 du PNRR," mef.gov.it. Les objectifs d'approvisionnement comprennent 3 100 systèmes de tomodensitométrie, d'IRM et d'angiographie ainsi que 84 rénovations parasismiques d'hôpitaux. Les retards d'exécution en 2024 nécessitent une accélération septuple pour atteindre les jalons de 2026, comprimant les fenêtres d'appels d'offres et favorisant les titulaires disposant de références CONSIP. Les régions du Sud reçoivent des allocations disproportionnées, mais la capacité administrative limitée retarde les approbations, intensifiant une dynamique à deux vitesses au sein du marché des fournitures hospitalières en Italie.

Numérisation Rapide des Infrastructures Hospitalières

Le FSE 2.0 compte 25,4 millions de consentements de patients, 6,5 millions d'utilisateurs actifs et 139 000 médecins enregistrés, mais seulement 28 % des citoyens ont accédé à leurs dossiers en 2024, soulignant des lacunes en matière d'interopérabilité. Le financement du PNRR canalise 1,67 milliard EUR vers l'échange de données en nuage, la télémédecine et les dispositifs connectés à l'Internet des Objets. Les hôpitaux de Lombardie, du Latium et du Piémont contractent Philips, Siemens Healthineers et GE Healthcare pour des suites d'imagerie connectées qui transmettent les diagnostics vers des tableaux de bord en nuage. Les mandats ISO 27001 et RGPD élèvent les barrières à l'entrée, orientant la préférence vers les fournisseurs disposant de portefeuilles cybersécurisés sur le marché des fournitures hospitalières en Italie.

Transition vers les Modèles de Soins Ambulatoires et à Domicile

Le Décret 77/2022 prescrit une maison de santé communautaire pour 40 000 à 50 000 habitants et transfère les procédures programmées vers les centres ambulatoires. Les centres de chirurgie ambulatoire, en expansion à un TCAC de 8,67 %, prennent désormais en charge les opérations de la cataracte et des hernies en modèles de chirurgie ambulatoire. Les programmes de soins à domicile absorbent les concentrateurs d'oxygène, les pompes à perfusion et les kits de surveillance à distance remboursés dans le cadre des tarifs de télémédecine, stimulant les achats en ligne. Les entrepôts centralisés doivent désormais approvisionner des centaines de micro-sites, un réalignement logistique qui s'appuie sur les groupements d'achats et les solutions de gestion des stocks en flux tendu sur le marché des fournitures hospitalières en Italie.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Conformité Réglementaire et aux Appels d'Offres Stricte | −0.7% | National, plus lourd dans le Latium et la Campanie | Moyen terme (2-4 ans) |

| Pénuries de Personnel de Santé | −0.6% | National, plus aiguë dans les régions du Sud | Court terme (≤ 2 ans) |

| Contraintes Budgétaires Régionales | −0.5% | Calabre, Sicile, Molise, Basilicate | Long terme (≥ 4 ans) |

| Vulnérabilités de la Chaîne d'Approvisionnement Mondiale | −0.4% | National, risque le plus élevé pour les consommables dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conformité Réglementaire et aux Appels d'Offres Stricte

CONSIP a géré 28,3 milliards EUR d'achats centralisés en 2024, mais les contrats-cadres de 24 à 36 mois bloquent les prix, comprimant les marges lorsque les coûts des matières premières augmentent[3]CONSIP, "Rapport Annuel 2024," consip.it. Le Règlement européen sur les Dispositifs Médicaux impose des obligations rigoureuses d'évaluation clinique et d'étiquetage par identifiant unique de dispositif, augmentant les coûts de conformité de 20 à 30 % pour les producteurs de taille intermédiaire. La fragmentation des appels d'offres dans le Latium et la Campanie prolonge les cycles d'attribution jusqu'à neuf mois, pesant sur la trésorerie des fournisseurs. Les multinationales absorbent ces obstacles grâce à des équipes réglementaires spécialisées, tandis que les petits fabricants italiens quittent des segments tels que la stérilisation et les aides à la mobilité, consolidant subtilement le marché des fournitures hospitalières en Italie.

Contraintes Budgétaires Régionales

Les dépenses de santé par habitant s'élèvent à 2 300 EUR en Lombardie, mais à 1 800-1 900 EUR en Calabre et en Sicile, reflétant un sous-financement chronique. Les hôpitaux du Sud reportent les paiements de 90 à 120 jours, dissuadant les fournisseurs de soumissionner pour des contrats à haute valeur et limitant les achats aux consommables de base. Le PNRR vise à combler cet écart, mais les régions du Sud n'avaient absorbé que 40 % des fonds de santé alloués à mi-2025, contre 65 % dans le Nord. La rigidité budgétaire limite également l'adoption de la chirurgie robotique et du diagnostic par intelligence artificielle, maintenant une structure à deux niveaux au sein du marché des fournitures hospitalières en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Consommables Ancrent les Protocoles de Contrôle des Infections

Les Fournitures Hospitalières Jetables ont capturé 45,76 % de la demande de 2025, car 530 000 infections nosocomiales et une prévalence de 34 % du SARM ont imposé des flux de travail à usage unique. Le marché des fournitures hospitalières jetables en Italie devrait atteindre 21,7 milliards USD d'ici 2031, soutenu par des souches résistantes aux antimicrobiens, dont 27 % des souches de Klebsiella pneumoniae résistantes aux carbapénèmes. Les Équipements de Salle d'Opération afficheront un TCAC de 8,43 %, alimenté par 4,05 milliards EUR de fonds PNRR pour 3 100 grands dispositifs et par la préférence des chirurgiens pour les plateformes assistées par robot. Les appels d'offres basés sur la valeur attribuent des points pour les services sur le cycle de vie et la maintenance prédictive, valorisant les portefeuilles de B. Braun, Stryker et Medtronic.

Les Dispositifs d'Examen des Patients répondent aux besoins de 40,9 % des citoyens souffrant de maladies chroniques et intègrent des liaisons Bluetooth vers les tableaux de bord FSE 2.0. Les Aides à la Mobilité gagnent du terrain auprès des personnes âgées, tandis que les mises à niveau des équipements de stérilisation se concentrent sur la journalisation automatisée des cycles pour satisfaire les audits post-commercialisation du Règlement sur les Dispositifs Médicaux. La demande de seringues et d'aiguilles reste stable, mais les modèles rétractables à sécurité intégrée connaissent une adoption plus rapide, encouragée par la Directive européenne 2010/32/UE.

Par Utilisateur Final : Les Hôpitaux Dominent, les Centres de Chirurgie Ambulatoire Progressent Rapidement

Les hôpitaux détenaient 63,76 % des achats de 2025, soutenus par 210 000 lits répartis dans 1 050 établissements. La part du marché des fournitures hospitalières en Italie pour les hôpitaux devrait diminuer marginalement à mesure que le Décret 77/2022 oriente les cas de faible complexité vers les centres de chirurgie ambulatoire, qui progressent désormais à un TCAC de 8,67 %. Les pénuries d'infirmiers retardent les procédures programmées, poussant les hôpitaux à automatiser les dossiers d'anesthésie et le suivi des instruments. Les Maisons de Santé Communautaires et les Centres de Diagnostic se développent dans le cadre de la même réforme, nécessitant des unités portables d'échographie, d'électrocardiogramme et de tests au point de soins.

Les structures de soins à domicile absorbent les concentrateurs d'oxygène et les fournitures de soins des plaies dans le cadre des remboursements de télémédecine. Les Cliniques Spécialisées, notamment les centres d'orthopédie et d'oncologie, poursuivent des plateformes robotiques pour différencier leurs services privés. Les distributeurs doivent désormais desservir un réseau de micro-sites, faisant évoluer la logistique de transport par camion vers une livraison au niveau du colis — un pivot opérationnel définissant la concurrence sur le marché des fournitures hospitalières en Italie.

Par Canal de Distribution : Les Appels d'Offres Persistent, les Plateformes Numériques Émergent

Les Appels d'Offres Directs et les Achats en Gros représentaient 72,74 % des volumes de 2025, les cadres annuels de 28,3 milliards EUR de CONSIP couvrant tout, des gants aux scanners de tomodensitométrie. La taille du marché des fournitures hospitalières en Italie traitée par appels d'offres dépassera encore 30 milliards USD d'ici 2031, mais la croissance s'oriente vers les plateformes numériques. Les ventes par distributeurs couvrent les cliniques privées et les services après-vente, protégeant les fournisseurs des plafonds de prix liés aux appels d'offres. Les portails de commerce électronique et de groupements d'achats progressent à un TCAC de 7,54 % à mesure que les acheteurs se connectent à MePA pour les petites commandes ou rejoignent des groupements d'achats privés qui agrègent la demande des centres de chirurgie ambulatoire. Cependant, les accords-cadres à durée déterminée limitent la pénétration en ligne aux références non soumises à appel d'offres sur le marché des fournitures hospitalières en Italie.

Paysage Concurrentiel

Le marché des fournitures hospitalières en Italie se caractérise par une fragmentation modérée. Les grands acteurs mondiaux tels que B. Braun, Baxter, Cardinal Health, Medtronic, Johnson & Johnson et Stryker utilisent des offres groupées basées sur la valeur et la télémétrie par Internet des Objets pour sécuriser des lots CONSIP. Des entreprises comme Philips, Siemens Healthineers et GE Healthcare établissent des écosystèmes propriétaires au sein des hôpitaux grâce à l'analyse en nuage et aux accords de service à long terme. Les entreprises locales, notamment DE LAMA et Favero Health Projects, tirent parti de délais de livraison plus courts et des subventions du PNRR pour remporter des appels d'offres en stérilisation et mobilier, bien que l'expansion au-delà des marchés régionaux reste un défi significatif.

Les multinationales font face aux délais de paiement de 90 jours prévalant dans les marchés du Sud en proposant des solutions de gestion des stocks par le fournisseur et des solutions de financement. Des marques plus petites comme ConvaTec et Smith & Nephew se concentrent sur les soins des plaies et l'orthopédie ambulatoire, déployant des formateurs cliniques pour améliorer les scores d'appels d'offres en répondant aux critères de formation. De plus, la conformité au Règlement européen sur les Dispositifs Médicaux a accru les opportunités d'acquisition, car les fabricants locaux sous-capitalisés attirent les acteurs mondiaux cherchant une entrée accélérée sur le marché.

Leaders du Secteur des Fournitures Hospitalières en Italie

General Electric Company (GE Healthcare)

Invacare Corporation

DE LAMA S.P.A.

Althena Medical

Baxter International (Hill-Rom Services)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : L'Italie, en partenariat avec l'UE et l'Espagne, a livré des équipements médicaux avancés à six hôpitaux éthiopiens pour renforcer le système de santé de l'Éthiopie. L'initiative vise à améliorer les services médicaux et à soutenir les progrès vers la couverture sanitaire universelle.

- Août 2025 : Ningbo Medelast Co., Ltd., l'un des principaux fabricants de bandages médicaux et de consommables, a lancé son Bandage Stérile pour Doigt avec Mousse en Italie. Cette expansion s'inscrit dans la stratégie de l'entreprise visant à proposer des soins de plaies de qualité à l'échelle mondiale, en capitalisant sur son expertise en développement de produits.

Périmètre du Rapport sur le Marché des Fournitures Hospitalières en Italie

Selon le périmètre du rapport, les fournitures hospitalières désignent les articles médicaux ou chirurgicaux consommables, dépensables, jetables ou non durables utilisés pour le traitement ou le diagnostic d'une maladie, d'une blessure ou d'un état spécifique d'un patient dans des établissements hospitaliers.

Le Marché des Fournitures Hospitalières en Italie est segmenté par Produit (Dispositifs d'Examen des Patients, Équipements de Salle d'Opération, Aides à la Mobilité et Équipements de Transport, Équipements de Stérilisation et de Désinfection, Fournitures Hospitalières Jetables, Seringues et Aiguilles, et Autres Produits), Utilisateur Final (Centres de Chirurgie Ambulatoire, Centres de Diagnostic, Structures de Soins à Domicile, Hôpitaux, Cliniques Spécialisées, et Autres Utilisateurs Finaux) et Canal de Distribution (Appel d'Offres Direct / Achats en Gros, Ventes par Distributeurs et Revendeurs, et Plateformes de Commerce Électronique et GPO). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'Examen des Patients |

| Équipements de Salle d'Opération |

| Aides à la Mobilité et Équipements de Transport |

| Équipements de Stérilisation et de Désinfection |

| Fournitures Hospitalières Jetables |

| Seringues et Aiguilles |

| Autres Produits |

| Centres de Chirurgie Ambulatoire |

| Centres de Diagnostic |

| Structures de Soins à Domicile |

| Hôpitaux |

| Cliniques Spécialisées |

| Autres Utilisateurs Finaux |

| Appel d'Offres Direct / Achats en Gros |

| Ventes par Distributeurs et Revendeurs |

| Plateformes de Commerce Électronique et GPO |

| Par Produit | Dispositifs d'Examen des Patients |

| Équipements de Salle d'Opération | |

| Aides à la Mobilité et Équipements de Transport | |

| Équipements de Stérilisation et de Désinfection | |

| Fournitures Hospitalières Jetables | |

| Seringues et Aiguilles | |

| Autres Produits | |

| Par Utilisateur Final | Centres de Chirurgie Ambulatoire |

| Centres de Diagnostic | |

| Structures de Soins à Domicile | |

| Hôpitaux | |

| Cliniques Spécialisées | |

| Autres Utilisateurs Finaux | |

| Par Canal de Distribution | Appel d'Offres Direct / Achats en Gros |

| Ventes par Distributeurs et Revendeurs | |

| Plateformes de Commerce Électronique et GPO |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des fournitures hospitalières en Italie en 2026 ?

La taille du marché des fournitures hospitalières en Italie a atteint 34,62 milliards USD en 2026.

Quel est le TCAC prévu pour les ventes de fournitures hospitalières en Italie jusqu'en 2031 ?

Les ventes devraient croître à un TCAC de 6,53 % entre 2026 et 2031.

Quel segment de produits représente les dépenses les plus élevées ?

Les fournitures hospitalières jetables ont dominé avec 45,76 % des ventes en 2025.

Pourquoi les Centres de Chirurgie Ambulatoire connaissent-ils une croissance rapide ?

Le Décret 77/2022 transfère les chirurgies programmées vers des structures ambulatoires, entraînant un TCAC de 8,67 % pour la demande des centres de chirurgie ambulatoire.

Comment la santé numérique influence-t-elle les achats ?

Le FSE 2.0 et 1,67 milliard EUR de fonds numériques du PNRR stimulent la demande de dispositifs connectés à l'Internet des Objets qui s'intègrent aux dossiers de santé électroniques.

Quels défis affectent les petits fabricants italiens ?

Les coûts de conformité au Règlement européen sur les Dispositifs Médicaux et les cadres CONSIP à prix fixes compriment les marges et allongent les cycles d'appels d'offres.

Dernière mise à jour de la page le: