Taille et part du marché des dispositifs pour le diabète en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

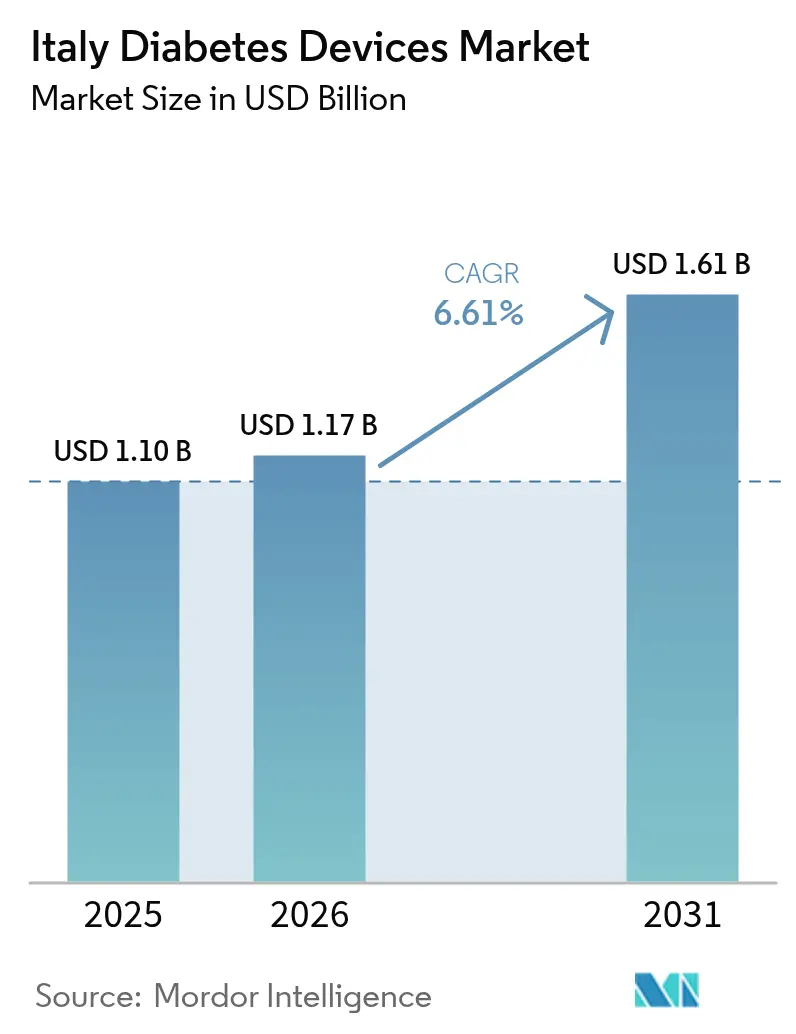

| Taille du marché de l'année de base (2025) | 1.1 Milliards de dollars |

| Taille du Marché (2026) | 1.17 Milliards de dollars |

| Taille du Marché (2031) | 1.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.61% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour le diabète en Italie par Mordor Intelligence

La taille du marché des dispositifs pour le diabète en Italie en 2026 est estimée à 1,17 milliard USD, en progression par rapport à la valeur de 2025 de 1,1 milliard USD, avec des projections pour 2031 indiquant 1,61 milliard USD, soit une croissance à un TCAC de 6,61 % sur la période 2026-2031. Cette hausse régulière reflète le vieillissement de la population, une prédominance de 92,14 % des cas de type 2 et un environnement réglementaire qui rembourse la surveillance continue du glucose (SCG) pour les groupes prioritaires dans le cadre du Service national de santé. L'adoption s'accélère davantage à mesure que les pharmacies deviennent des pôles cliniques, que les outils de télémédecine se répandent dans 72 % des établissements et que les pompes hybrides en boucle fermée entrent dans les formulaires de remboursement. Les produits de gestion bénéficient d'un TCAC de 7,14 % grâce au lancement d'insulines hebdomadaires et de systèmes de délivrance automatisés sans tubulure, tandis que les dispositifs de surveillance conservent leur leadership en volume avec une part de 58,12 % en 2024. Les écarts de financement entre le Nord et le Sud et les règles européennes strictes en matière de précision tempèrent l'élan, mais des dépenses numériques ciblées de 1,6 milliard EUR maintiennent l'Italie parmi les marchés pilotes les plus attractifs d'Europe pour les technologies avancées du diabète.

Points clés du rapport

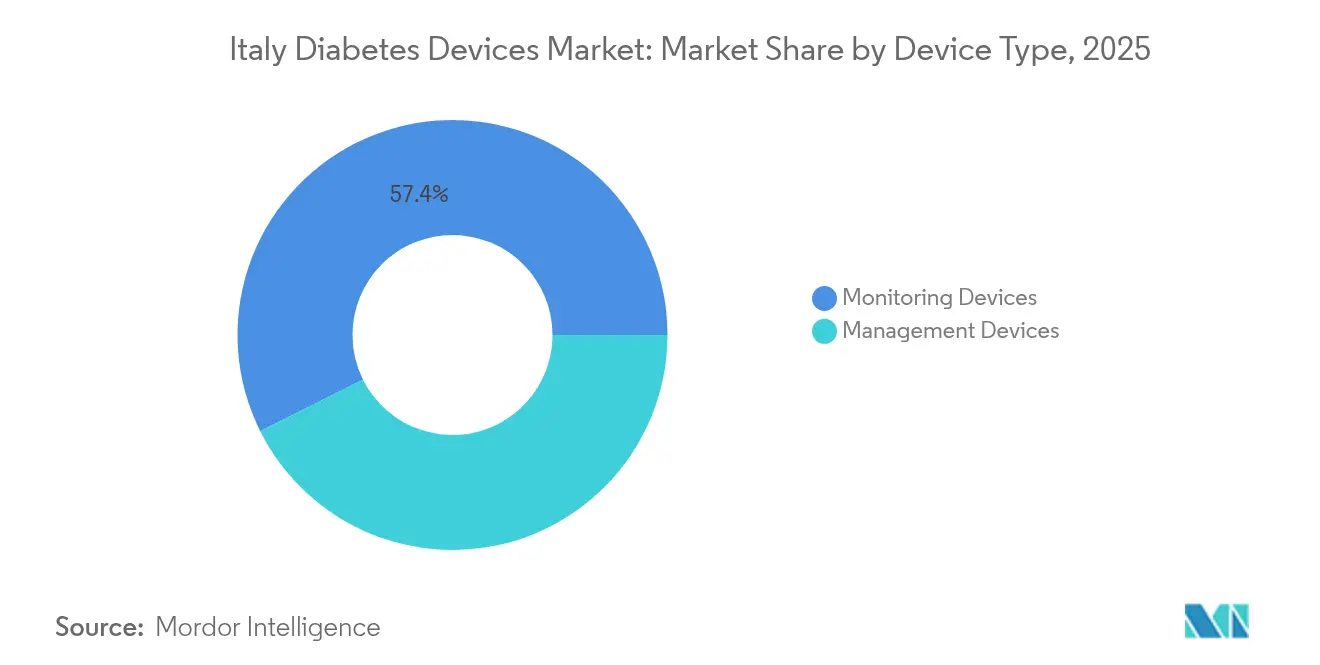

- Par type de dispositif, les solutions de surveillance ont représenté 57,38 % de la part du marché des dispositifs pour le diabète en Italie en 2025 ; les dispositifs de gestion affichent le TCAC le plus rapide à 6,98 % jusqu'en 2031.

- Par utilisateur final, les soins à domicile ont représenté 67,12 % de la taille du marché des dispositifs pour le diabète en Italie en 2025 ; les hôpitaux et cliniques mènent la croissance avec un TCAC de 7,26 %.

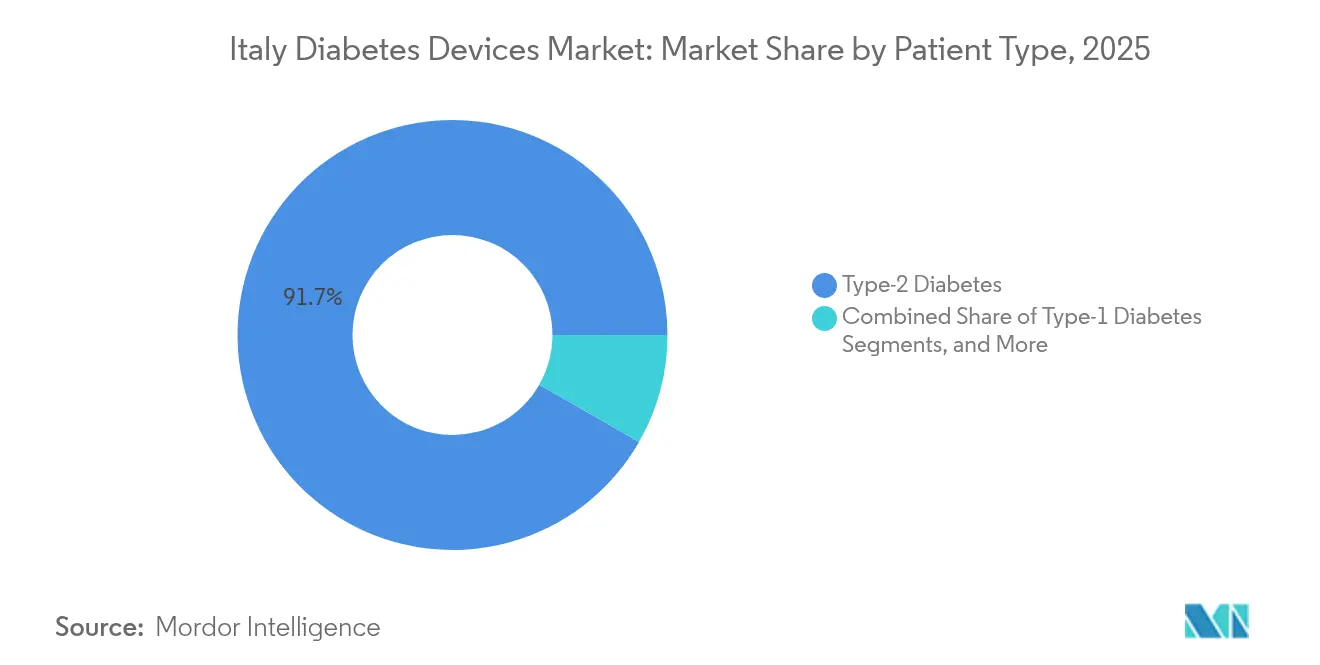

- Par groupe de patients, les cas de type 2 ont représenté 91,72 % de la taille du marché des dispositifs pour le diabète en Italie en 2025 et progressent à un TCAC de 7,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs pour le diabète en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remboursement des capteurs SCG pour les patients T1 et pédiatriques | +1.2% | National, avec une adoption plus forte dans les régions du Nord | Moyen terme (2-4 ans) |

| Adoption croissante de la télémédecine et dynamique des soins à domicile post-PNRR | +1.8% | National, avec des lacunes numériques dans le Sud de l'Italie | Long terme (≥ 4 ans) |

| Expansion des cliniques du diabète gérées par les pharmacies (Farmacie dei Servizi) | +1.1% | National, accéléré dans les centres urbains | Moyen terme (2-4 ans) |

| Prévalence croissante de l'obésité chez les jeunes entraînant un diabète à début plus précoce | +1.5% | National, avec des taux plus élevés dans les régions du Sud | Long terme (≥ 4 ans) |

| Aide à la décision basée sur l'IA dans les pompes hybrides en boucle fermée | +0.9% | Nord de l'Italie initialement, puis expansion nationale | Long terme (≥ 4 ans) |

| Prévalence croissante et début plus précoce du diabète de type 2 | +1.7% | National, avec des variations régionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Remboursement des capteurs SCG pour les patients T1 et pédiatriques

La loi parlementaire 130/2023 impose un dépistage national pour les citoyens âgés de 1 à 17 ans, orientant rapidement les enfants nouvellement diagnostiqués vers l'adoption de la SCG [1]The Lancet Diabetes & Endocrinology, "L'Italie introduit un dépistage pédiatrique national du diabète," thelancet.com. Le ministère de la Santé finance déjà FreeStyle Libre pour les utilisateurs de type 1 et de type 2 sous insuline intensive, supprimant ainsi un obstacle financier majeur. Des essais multicentriques en Lombardie, en Émilie-Romagne et en Toscane rapportent des baisses d'HbA1c de 0,4 % à trois mois et de 0,6 % à six mois avec la SCG à lecture intermittente. L'accoutumance précoce à la SCG durant l'enfance devrait améliorer l'observance à vie et augmenter les revenus à long terme liés aux capteurs. Des retards de mise en œuvre surviennent en Calabre et en Sardaigne, mais les règles nationales de remboursement donnent aux fournisseurs un signal de demande clair.

Adoption croissante de la télémédecine et dynamique des soins à domicile post-PNRR

1,6 milliard EUR issus du Plan de relance modernisent les dossiers médicaux électroniques, permettant à 72 % des hôpitaux d'activer des téléconsultations qui alimentent directement les données glycémiques dans les portails cliniques. Des enquêtes auprès de 600 cliniciens montrent que 82 % approuvent le suivi à distance pour les bilans glycémiques de routine, tandis que 80 % citent les gains en matière de contrôle des infections dans l'ère post-COVID. La plateforme Connected Care et l'application Resilia permettent le partage sécurisé des données des capteurs, bien que 66 % des praticiens avertissent que les soins numériques ne peuvent pas remplacer les visites critiques en personne pour la titration. Les zones sans haut débit dans les terres de la Basilicate ralentissent les téléchargements en temps réel, mais les stations Wi-Fi des pharmacies comblent de plus en plus ce fossé. Dans l'ensemble, la surveillance à distance économise du temps de déplacement pour les patients âgés et encourage un flux continu de données qui sous-tend les algorithmes de dosage en boucle fermée.

Expansion des cliniques du diabète gérées par les pharmacies

Les réformes de juin 2024 autorisent 19 000 pharmacies communautaires à effectuer des analyses de sang capillaire, à distribuer des dispositifs et à renouveler les ordonnances chroniques sur place. Des programmes pilotes urbains à Milan et Turin ont réduit les taux de réadmission hospitalière de 14 % en un an, selon les dossiers de santé régionaux. Les pharmacies doivent satisfaire à des critères d'hygiène et de protection des données, mais la plupart des chaînes peuvent s'adapter rapidement grâce à leurs salles de préparation existantes. Les fabricants de dispositifs bénéficient d'un réseau de distribution plus large, notamment dans les régions où les hôpitaux publics programment les rendez-vous en endocrinologie avec trois mois d'attente. Le modèle favorise également l'accès le week-end, une lacune précédemment soulignée par les associations de patients. Le succès dépend en fin de compte d'une formation structurée des pharmaciens au dépannage des dispositifs.

Prévalence croissante et début plus précoce du diabète de type 2

Le taux d'obésité chez les adolescents en Italie a atteint 14,2 % en 2024, entraînant une résistance à l'insuline plus précoce et un déplacement de l'âge d'apparition vers la mi-trentaine. Des clusters d'incidence plus élevée en Campanie et en Sicile reflètent des gradients socioéconomiques, amplifiant la demande de SCG et d'aiguilles pour stylos simplifiées. L'Institut national de la statistique italien prévoit que la population des 65 ans et plus dépassera 24 millions d'ici 2030, élargissant le bassin de patients polymorbides nécessitant un contrôle glycémique optimal. Les employeurs font également face à 5,2 milliards USD de pertes de productivité liées à l'absentéisme dû au diabète, incitant les régimes d'assurance d'entreprise à subventionner les capteurs pour le personnel à risque. Un début plus précoce allonge la durée du traitement, se traduisant par des revenus cumulés sur les dispositifs sur plusieurs décennies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disparité de financement régionale entre le Nord et le Sud | -1.3% | Sud de l'Italie principalement, avec des effets de débordement au niveau national | Long terme (≥ 4 ans) |

| Règles strictes de précision des SCG électroniques retardant les nouveaux entrants | -0.8% | À l'échelle de l'UE, affectant l'accès au marché italien | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement à la législation sur les plastiques à usage unique | -0.5% | National, avec alignement réglementaire européen | Moyen terme (2-4 ans) |

| Contraintes de confidentialité des données sur les plateformes de glucose en nuage | -0.7% | National, avec exigences de conformité au RGPD | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Disparité de financement régionale entre le Nord et le Sud

Sept régions, dont la Calabre et la Sardaigne, n'ont pas atteint les critères minimaux de soins en 2021, entraînant des allocations de SCG rationnées et des listes d'attente plus longues. La nouvelle législation sur l'autonomie de juin 2024 permet aux régions les plus riches de financer elles-mêmes des prestations améliorées, risquant d'élargir les écarts d'accès. Les dépenses médicamenteuses à la charge des patients représentent 23 % des coûts nationaux de santé, mais pèsent davantage sur les ménages à faibles revenus, plus nombreux dans le Sud. La migration des cliniciens vers le Nord aggrave les pénuries de capacités. Les fournisseurs de dispositifs doivent donc calibrer les niveaux de prix et les programmes de soutien aux co-paiements pour éviter des pertes de volumes dans les territoires sous-financés.

Règles strictes de précision des SCG électroniques retardant les nouveaux entrants

À la suite d'événements indésirables liés aux capteurs en Campanie, les régulateurs européens exigent des seuils de différence absolue relative moyenne plus stricts et des ensembles de données pédiatriques plus importants avant l'autorisation de mise sur le marché. Les start-ups sans données longitudinales font face à des cycles d'approbation de 24 à 30 mois, augmentant les taux de consommation de capital. Abbott, Dexcom et Roche bénéficient d'un avantage en s'appuyant sur des preuves du monde réel étendues et des systèmes qualité établis. Bien que la sécurité des patients s'améliore, des rythmes de lancement plus lents pourraient restreindre la concurrence par les prix et prolonger la domination des acteurs établis sur le marché des dispositifs pour le diabète en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif : l'innovation continue stimule l'expansion du segment de gestion

La catégorie de surveillance a conservé 57,38 % de la part du marché des dispositifs pour le diabète en Italie en 2025, soutenue par la culture d'auto-surveillance bien ancrée dans le pays et le remboursement intégral de FreeStyle Libre pour les utilisateurs sous insuline intensive. La taille du marché des dispositifs pour le diabète en Italie pour les solutions de surveillance était de 0,63 milliard USD en 2025 et devrait progresser à un TCAC de 5,82 % grâce aux mises à niveau des capteurs et à une couverture pédiatrique élargie. Les bandelettes de glycémie continuent de se vendre car de nombreuses personnes âgées font confiance à la vérification par piqûre au doigt, mais les utilisateurs de Libre 2 ont montré des baisses d'HbA1c de 0,6 % après six mois dans une cohorte de 2 000 patients en Lombardie. Les hôpitaux déploient de plus en plus la SCG professionnelle pour la titration en hospitalisation, élargissant le volume adressable de capteurs jetables.

Les dispositifs de gestion, évalués à 0,47 milliard USD en 2025, surpassent la surveillance avec un TCAC de 6,98 % jusqu'en 2031, à mesure que les plateformes de délivrance automatisée se multiplient. Le lancement de l'Omnipod 5 d'Insulet en janvier 2025 a introduit le premier système sans tubulure avec compatibilité double capteur, élargissant le choix pour les 300 000 patients italiens de type 1 éligibles au remboursement public. Le lancement de l'insuline basale hebdomadaire Icodec en juin 2025 réduit les événements d'injection de 86 %, déclenchant des cycles de remplacement des aiguilles et seringues et encourageant les essais de pompes pour la précision des doses. Des études comparatives italiennes révèlent que le MiniMed 780G atteint 71 % de temps dans la cible, dépassant le résultat de 68 % du Tandem Control-IQ, influençant le comportement de prescription des endocrinologues. Les fabricants d'aiguilles pour stylos suivent les recommandations de la SIMDO favorisant les formats 4 mm 32G pour minimiser le risque de lipohypertrophie. Les innovations en matière de gestion consolident ainsi une trajectoire de croissance plus élevée au sein du marché des dispositifs pour le diabète en Italie.

Par utilisateur final : l'infrastructure numérique soutient la domination des soins à domicile

La taille du marché des dispositifs pour le diabète en Italie pour les soins à domicile a atteint 0,74 milliard USD en 2025 et représente 67,12 % du chiffre d'affaires total. Les personnes âgées bénéficient de 1,6 milliard EUR d'investissements numériques qui fournissent des connexions haut débit pour le transfert de données en temps réel. Les pharmaciens communautaires, désormais autorisés à interpréter les tendances de la SCG, améliorent les conseils en matière d'observance lors des renouvellements d'ordonnances de routine. Les volumes de téléconsultations ont augmenté de 58 % entre 2022 et 2024, mais 66 % des cliniciens insistent toujours sur des bilans trimestriels en personne pour l'ajustement thérapeutique. Les dispositifs conçus avec la technologie Bluetooth à basse consommation simplifient le transfert de données depuis les villages ruraux où la couverture 4G est limitée.

Les hôpitaux et cliniques représentent 32,88 % du chiffre d'affaires mais croissent plus rapidement à un TCAC de 7,26 % jusqu'en 2031. Le réseau du diabète des Marches regroupe 15 cliniques sur un seul dossier électronique, permettant des analyses partagées qui identifient en temps réel les utilisations sous-optimales des capteurs. Les services non-USI à Milan adoptent la SCG professionnelle pour détecter les hypoglycémies nocturnes silencieuses, réduisant la durée moyenne de séjour de 0,6 jour. Les pompes en boucle fermée approuvées pour une utilisation en hospitalisation contribuent à standardiser le contrôle glycémique périopératoire. Les hôpitaux agissent ainsi comme des vitrines technologiques, accélérant l'adoption ultérieure dans les soins à domicile une fois les patients sortis.

Par type de patient : le segment de type 2 domine et croît le plus rapidement

Les cas de type 2 détenaient une part de 91,72 % du marché, soutenus par un début plus précoce et les tendances de l'obésité. Les programmes bariatriques en Campanie connectent désormais directement les patients sortis de l'hôpital aux suivis par SCG pour prévenir les rechutes, élargissant la pénétration des capteurs. Les employeurs adoptent des forfaits bien-être fiscalement avantageux couvrant les lecteurs Libre pour le personnel présentant une intolérance au glucose, une tactique qui devrait permettre d'économiser 140 millions USD en pertes de productivité d'ici 2030. L'insuline basale hebdomadaire simplifie la complexité pour les patients de type 2 mal contrôlés et stimule la demande de stylos intelligents qui enregistrent automatiquement les doses.

Le type 1 croît avec un TCAC de 7,55 % et bénéficie de vents favorables en matière de politique et de technologie. Le dépistage pédiatrique national identifie 2 000 nouveaux enfants chaque année, et 74 % des familles nouvellement diagnostiquées optent pour la SCG dans les trois mois. L'adoption de la boucle fermée hybride est également élevée ; 68 % des adolescents éligibles en Lombardie ont adopté l'Omnipod 5 au cours de ses six premiers mois, aidés par des campagnes de formation des infirmières scolaires. Les flux de données continus alimentent des algorithmes d'apprentissage automatique qui prédisent les excursions glycémiques 30 minutes à l'avance, réduisant l'anxiété parentale. En conséquence, les résultats cliniques s'améliorent et le plaidoyer pour un remboursement plus large augmente, bénéficiant indirectement à tous les segments de dispositifs au sein du marché des dispositifs pour le diabète en Italie.

Analyse géographique

Les régions du Nord contribuent à plus de 55 % du chiffre d'affaires national, tirant parti d'écosystèmes de santé numérique robustes et d'une capacité fiscale plus forte. La Lombardie traite 12 millions d'e-ordonnances par an avec une précision de routage de 99,9 %, permettant aux endocrinologues de libérer 1,4 million de créneaux de rendez-vous pour les cas complexes. L'Émilie-Romagne pilote l'initiation de la SCG en pharmacie le jour même, réduisant les délais moyens de démarrage des capteurs à deux jours contre une attente antérieure de trois semaines. La Toscane développe la surveillance à distance des ulcères du pied via 120 télécliniques, réduisant les admissions liées aux complications de 11 % en 2024. Ces parcours intégrés font du Nord une zone de lancement préférentielle pour les innovateurs du secteur des dispositifs pour le diabète en Italie.

L'Italie centrale affiche des performances mitigées. La Toscane correspond aux indicateurs du Nord, mais l'Ombrie et les Marches font face à des lacunes en haut débit rural qui ralentissent les téléchargements de données. Le réseau du diabète des Marches intègre néanmoins 15 centres avec des dossiers partagés, atteignant une prévalence de 4,4 % mais des indicateurs de contrôle supérieurs aux moyennes nationales. Le projet pilote public-privé du Latium équipe les pharmacies municipales de stations de téléchargement de SCG, renforçant l'observance parmi les navetteurs urbains. Ces initiatives illustrent comment les régions de niveau intermédiaire exploitent des fonds ciblés pour réduire l'écart technologique.

Les territoires du Sud restent difficiles. La Calabre, la Sicile et la Sardaigne n'ont pas réussi à garantir toutes les prestations de santé essentielles en 2021, laissant des listes d'attente de SCG de six mois. Les coûts à la charge des patients freinent l'adoption ; en Campanie, le co-paiement annuel moyen des capteurs atteint 210 USD, soit trois fois la moyenne nationale. Les pénuries de cliniciens limitent également les sessions de formation avancée sur les pompes. Pourtant, des projets pilotes de télépharmacie à Bari ont enregistré une réduction de 9 % de l'HbA1c parmi 600 participants en livrant des capteurs directement à domicile, laissant entrevoir des solutions évolutives. À terme, l'autonomie régionale différenciée pourrait soit stimuler une innovation adaptée, soit élargir les inégalités selon les transferts fiscaux et la mobilité de la main-d'œuvre.

Paysage réglementaire

Les dispositifs pour le diabète en Italie sont réglementés dans le cadre du règlement européen relatif aux dispositifs médicaux (MDR 2017/745), le ministère italien de la Santé faisant office d'autorité compétente nationale et gérant la base de données nationale des dispositifs médicaux (BD/RDM) pour l'enregistrement et la traçabilité des dispositifs. Pour les produits combinant médicament et dispositif, la voie réglementaire dépend du mode d'action principal. Lorsqu'un dispositif comprend une substance médicinale accessoire, une évaluation de conformité par un organisme notifié est requise, généralement avec consultation d'une autorité compétente pour un avis scientifique (le plus souvent l'AIFA, et dans certains cas selon les voies de l'EMA), ce qui peut ajouter des exigences en matière de preuves et de calendrier pour les systèmes à risque plus élevé tels que les solutions intégrées pompe-capteur.

Un changement opérationnel clé pour l'accès au marché et la conformité post-commercialisation est la transition progressive vers EUDAMED. En vertu de la décision d'exécution (UE) 2025/2371 de la Commission, quatre modules EUDAMED sont devenus obligatoires à compter du 28 mai 2026 (Acteurs, IUD/Dispositifs, Organismes notifiés/Certificats, et Surveillance du marché), tandis que l'Italie maintient la BD/RDM active pour l'enregistrement national jusqu'au 27 novembre 2027. Cette période de double système accroît la nécessité d'enregistrements parallèles, de données IUD cohérentes et d'un alignement des rapports de vigilance pour les fabricants vendant des dispositifs de surveillance glycémique en continu (CGM), d'autosurveillance glycémique (SMBG), des dispositifs d'administration d'insuline et des consommables associés dans les appels d'offres régionaux et les circuits du SSN.

Analyse de la chaîne de valeur

La chaîne de valeur commence par les fabricants mondiaux fournissant des dispositifs réglementés de surveillance du diabète (lecteurs SMBG, bandelettes, lancettes, capteurs CGM et dispositifs durables) et de gestion (pompes, sets de perfusion, réservoirs, stylos, aiguilles, seringues), soutenus par la conformité au MDR de l'UE et les étapes d'enregistrement italien via la BD/RDM du ministère de la Santé. L'accès au marché est façonné par les exigences de classification et de codage pour le remboursement, y compris la classification CND pour l'inclusion dans les circuits remboursés, et pour les produits combinés avec des substances médicinales accessoires, par les apports de consultation scientifique impliquant l'AIFA dans le cadre de l'évaluation par l'organisme notifié.

En aval, la distribution se répartit entre les achats institutionnels pour les établissements publics et la distribution au détail via les pharmacies. Les organismes d'achat centralisés influencent la sélection des fournisseurs et le rythme logistique, et les accords-cadres (Accordo Quadro) peuvent qualifier plusieurs fournisseurs dans le cadre d'un modèle d'achat régional avant que les cliniciens et les centres de diabétologie n'orientent le choix des dispositifs au niveau du patient, la formation et le suivi. Les dynamiques d'appels d'offres et d'évaluation des technologies de santé (HTA) peuvent perturber la continuité de l'approvisionnement, et la Détermination n°17 de So.Re.Sa. datée du 19 janvier 2026 a fait état de l'annulation et de la résolution des contrats relatifs aux pompes à insuline et aux CGM pour la Campanie et le Molise suite à l'arrêt n°10015/2025 du Consiglio di Stato, ce qui souligne la nécessité de réseaux d'exécution résilients, de substitutions conformes dans le cadre des règles des accords-cadres, et d'une solide capacité de service local pour les dispositifs complexes.

Paysage concurrentiel

La concurrence est modérée, avec des multinationales mondiales et quelques nouveaux entrants convergeant vers des écosystèmes intégrés. Abbott, Medtronic et Dexcom commandent conjointement plus de 60 % du chiffre d'affaires grâce à des portefeuilles complémentaires de capteurs et de pompes. Leur accord d'interopérabilité d'août 2024 fusionne la technologie de détection Libre avec les algorithmes de dosage de Medtronic, visant les 11 millions d'utilisateurs européens d'insuline intensive. Le lancement du capteur G7 de Dexcom en février 2025 améliore le confort de port, tandis que sa stratégie d'API ouverte attire des start-ups italiennes qui développent des applications d'aide à la décision. Roche réintègre le marché des capteurs avec un SCG marqué CE en juillet 2024 présentant un temps de latence amélioré, se positionnant comme un quatrième fournisseur majeur de surveillance.

Insulet élargit l'arène des pompes. L'Omnipod 5 a fait ses débuts en janvier 2025 avec une compatibilité double SCG, suscitant un fort intérêt des pharmaciens car il est livré sans contrôleurs durables. Tandem contre-attaque en déployant des mises à niveau logicielles Control-IQ qui augmentent le temps dans la cible de 6 points de pourcentage dans des études italiennes intermédiaires. Pendant ce temps, Senseonics s'associe à Ascensia pour explorer le remboursement de son capteur implantable de 180 jours, ciblant les utilisateurs réticents aux aiguilles.

Les fusions-acquisitions stratégiques remodèlent les chaînes d'approvisionnement. Becton Dickinson cède Embecta, qui signe ensuite un accord de distribution méditerranéen avec le grossiste italien Comifar en mars 2025, consolidant la disponibilité des aiguilles pour stylos dans 30 000 pharmacies. Ypsomed négocie la production locale de ses capuchons de stylos à insuline pour respecter les règles de durabilité de l'UE sur les plastiques à usage unique. Les start-ups font face à des obstacles réglementaires, mais celles qui proposent des analyses basées sur l'IA, comme GlucoMinds, bouclent des tours d'amorçage soutenus par des incubateurs hospitaliers à Milan et Naples. Collectivement, ces mouvements maintiennent le marché des dispositifs pour le diabète en Italie sur une trajectoire d'innovation rapide.

Leaders du secteur des dispositifs pour le diabète en Italie

Abbott Diabetes Care

Roche Diabetes Care

LifeScan Inc.

Medtronic PLC

Dexcom Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur l'extension au-delà des cohortes de premiers adoptants vers des populations plus larges de diabétiques de type 2 traités à l'insuline, ainsi que sur des parcours à plus forte valeur associant dispositifs et logiciels, en phase avec le développement des soins numériques en Italie. Abbott a cité des données cliniques générées en Italie lors de l'ATTD en mars 2026, issues d'une étude interventionnelle menée chez des adultes diabétiques de type 2 sous insuline basale utilisant FreeStyle Libre, ce qui alimente une discussion plus large sur la couverture des CGM et les spécifications des appels d'offres tenant compte de résultats au-delà du type 1 et de la pédiatrie. Par ailleurs, l'expansion en juin 2024 des services assurés par les pharmacies (Farmacie dei Servizi) dans environ 19 000 pharmacies de proximité crée des points de contact supplémentaires pour l'initiation, le dépannage et le renforcement de l'adhésion, ce qui peut être pertinent lorsque les retards de rendez-vous chez les spécialistes retardent la mise en route des dispositifs.

Une deuxième opportunité se situe à l'intersection des écosystèmes de dispositifs et de la gouvernance nationale du remboursement pour la santé numérique. En mai 2026, la Chambre des députés a approuvé une législation visant à réglementer les thérapies numériques et à les relier au Programme national d'évaluation des technologies de santé (PNHTA-DM) comme voie vers l'éligibilité au remboursement, ce qui accroît la valeur des plateformes CGM et de pompes compatibles avec des flux de partage sécurisé des données et le dossier de santé électronique (FSE). Les achats et l'accès étant encore largement gérés par les régions via les tarifs et les appels d'offres, un espace demeure pour harmoniser la disponibilité des dispositifs face aux écarts de financement entre le Nord et le Sud. Les solutions qui réduisent la charge de formation, telles que les systèmes intelligents MDI simplifiés et les outils de décision assistés par l'IA, et qui répondent aux exigences de preuves des HTA, peuvent prétendre à une inclusion auprès des centres de diabétologie régionaux (Centri Diabetologici) et des organismes d'achat.

Développements récents du secteur

- Avril 2026 : Roche Diagnostics Italie a lancé le capteur Accu-Chek SmartGuide en Italie, positionnant les analyses glycémiques prédictives assistées par IA comme un facteur de différenciation au sein des écosystèmes de surveillance dominés par le CGM. Cette initiative accroît la pression concurrentielle sur les plateformes de capteurs établies en mettant l'accent sur la valeur logicielle, ce qui peut influencer les exigences des appels d'offres et la préférence des cliniciens pour des fonctionnalités numériques intégrées.

- Février 2025 : Dexcom a annoncé un passage de son modèle de partenariat de distribution avec Roche en Italie à une approche de présence directe, incluant l'établissement d'un bureau à Milan et d'une équipe locale. Cette reconfiguration commerciale améliore la couverture locale pour les centres de diabétologie et les acteurs des achats, et soutient une exécution plus rapide en matière d'accès au marché, de formation et de service pour l'adoption des CGM.

- Juin 2024 : L'Italie a mis en œuvre des réformes élargissant le rôle des pharmacies de proximité dans le cadre des Farmacie dei Servizi, permettant des services tels que les tests sanguins capillaires et le renouvellement des prescriptions chroniques dans des cadres locaux. Cette expansion des circuits augmente les points d'accès pour l'initiation et le suivi des dispositifs pour le diabète, favorisant une distribution à plus haut débit et l'éducation des patients en dehors des parcours de consultation hospitalière ambulatoire.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les dispositifs pour le diabète vendus et utilisés en Italie pour la surveillance de la glycémie et la gestion de l'administration d'insuline, y compris le matériel des dispositifs et les consommables récurrents nécessaires à un usage régulier. La valeur est mesurée en USD au niveau des prix de vente du fabricant, nets des remises habituelles.

Exclusions du périmètre : nous excluons l'usage vétérinaire, les objets connectés de bien-être général non destinés aux soins du diabète, ainsi que les importations reconditionnées ou de marché gris.

Aperçu de la segmentation

- Par type de dispositif

- Dispositifs de gestion

- Pompe à insuline

- Dispositif de pompe à insuline

- Réservoir de pompe à insuline

- Set de perfusion

- Seringues à insuline

- Cartouches dans les stylos réutilisables

- Stylos à insuline jetables

- Injecteurs à jet

- Pompe à insuline

- Dispositifs de surveillance

- Autosurveillance de la glycémie

- Glucomètres

- Bandelettes de test de glycémie

- Lancettes

- Surveillance continue du glucose

- Capteurs

- Durables

- Autosurveillance de la glycémie

- Dispositifs de gestion

- Par utilisateur final

- Hôpitaux et cliniques

- Soins à domicile

- Centres spécialisés du diabète et pharmacies

- Par type de patient

- Diabète de type 1

- Diabète de type 2

- Diabète gestationnel et autres types spécifiques

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur la charge du diabète, les schémas thérapeutiques, et la manière dont les dispositifs sont financés et rendus accessibles en Italie. Pour cela, nous nous appuyons sur des sources publiques telles que les publications du ministère italien de la Santé, les statistiques de santé de l'ISTAT, les données de santé de l'OCDE, ainsi que les indicateurs pays de l'OMS et de la Fédération internationale du diabète.

Pour aligner le volet dispositifs, nous examinons des sources telles que les séries commerciales de la Commission européenne et d'Eurostat, les avis publics d'appels d'offres et d'achats, ainsi que des articles cliniques et d'économie de la santé évalués par des pairs traitant de l'adoption des CGM, de la fréquence des tests SMBG et de la thérapie par pompe. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse sont utilisés pour valider le calendrier de lancement des produits, les changements de remboursement et les signaux de capacité. Nous utilisons également, de manière sélective, un abonnement payant pour les données financières des entreprises et les vérifications de brevets et de dépôts. Ces exemples sont illustratifs, et de nombreux autres documents publics ont également été examinés pour la collecte de données, la clarification et les vérifications croisées.

Entretiens et enquêtes primaires

Le travail primaire se concentre sur des vérifications spécifiques à l'Italie que les sources documentaires ne peuvent pas entièrement expliquer, telles que la manière dont l'adoption des CGM diffère selon le groupe de patients, la fréquence réelle d'utilisation des consommables, et l'influence des achats et du remboursement sur les prix effectifs. Nous échangeons avec un ensemble de fabricants, de distributeurs, de cliniciens, d'équipes d'achats hospitaliers et d'acteurs du circuit pharmaceutique, puis nous revérifions les hypothèses avec des experts locaux avant de finaliser le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Directeurs (CXO) : 16 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 21 % | Managers : 44 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une approche descendante, où la population diagnostiquée diabétique, les cohortes traitées et les taux de pénétration des dispositifs sont combinés pour reconstituer la demande annuelle, la valeur étant ensuite convertie à l'aide de fourchettes de prix réalistes par type de dispositif. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, telles que l'échantillonnage des volumes unitaires via des vérifications de circuits, l'agrégation des consommables par utilisateur actif, et la comparaison des revenus implicites avec les déclarations des fournisseurs.

Les principales données déterminant les totaux comprennent la répartition des patients sous insulinothérapie, l'adoption CGM par rapport au SMBG, la fréquence moyenne des tests et les cycles de changement des capteurs, la pénétration des pompes pour les utilisateurs d'insuline intensive, ainsi que les dynamiques de remboursement public et d'appels d'offres qui influencent les prix réels. Lorsqu'un signal ascendant est incomplet, les écarts sont traités en utilisant des fourchettes conservatrices issues des entretiens, suivies de tests de sensibilité afin que le chiffre final ne repose pas sur une seule hypothèse.

Pour les prévisions, nous utilisons une analyse de scénarios s'appuyant sur des relations multivariées simples entre la prévalence du diabète, la couverture du remboursement, les tendances d'adoption technologique (par exemple la part des CGM), et la normalisation attendue des prix au fil du temps. Les hypothèses sont maintenues faciles à retracer, afin qu'un client puisse voir comment chaque variable fait évoluer la valeur du marché année par année.

Validation des données et cycle de mise à jour

La validation est effectuée à travers plusieurs vérifications afin que les résultats finaux correspondent aux signaux du monde réel. Nous comparons les totaux de marché avec des indicateurs indépendants tels que l'évolution de la population diabétique, les tendances d'importation et d'expédition pour les classes de dispositifs concernées, et les changements en matière d'achats et de remboursement susceptibles de modifier les volumes ou les prix.

Si un écart semble inhabituel, l'hypothèse est réexaminée et les notes d'entretien sont revues, et des appels de suivi sont déclenchés lorsqu'un changement semble significatif. Avant validation finale, le travail est revu par étapes par des analystes n'ayant pas élaboré la première ébauche, et le modèle est testé pour la résistance face au calendrier des devises, à l'érosion des prix et au rythme d'adoption. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements réglementaires, de remboursement ou de produits majeurs se produisent, et une dernière relecture avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché italien des dispositifs pour le diabète par Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs pour le diabète en Italie ne correspondent souvent pas, car les périmètres sont définis différemment et la construction de la valeur n'est pas toujours réalisée de la même manière. Les différences proviennent généralement du fait que les consommables récurrents soient comptabilisés ou non, de la manière dont les prix sont traités après remises, et des catégories de dispositifs regroupées ensemble.

En suivant la pénétration des dispositifs et les consommables par utilisateur actif, et en actualisant les hypothèses de remises et d'achats, Mordor Intelligence maintient le total italien lié aux prix de vente au niveau du fabricant, ce qui peut faire varier le chiffre par rapport aux estimations reposant sur les prix catalogue ou sur des définitions plus larges du diabète numérique.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,17 milliard USD (2026) | |

| Éditeur sectoriel A | 1,09 milliard USD (2023) | Utilise une année de référence antérieure et un horizon plus long, et le cadrage des catégories est plus large sous une étiquette générale de dispositifs de soins du diabète, ce qui peut mélanger les hypothèses de prix et d'adoption entre les groupes de dispositifs sans nettoyer explicitement les remises. |

| Fournisseur de bases de données B | 0,42 milliard USD (2024) | Suit un périmètre plus restreint de gestion numérique du diabète incluant les solutions connectées intelligentes et les applications, et ne représente donc pas l'ensemble du parc des dispositifs pour le diabète comprenant les consommables SMBG traditionnels et le matériel d'administration d'insuline non connecté. |

L'écart entre les valeurs s'explique principalement par les limites du périmètre et le traitement des prix, et non par des erreurs de calcul. Lorsque le modèle s'ancre sur une logique claire d'utilisation par les patients, des cycles de consommables réalistes, et une tarification nette reflétant la manière dont les dispositifs sont achetés en Italie, la valeur finale du marché devient plus facile à reproduire et à comparer d'une année à l'autre pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des dispositifs pour le diabète en Italie ?

La taille du marché des dispositifs pour le diabète en Italie devrait atteindre 1,17 milliard USD en 2026 et croître à un TCAC de 6,61 % pour atteindre 1,61 milliard USD d'ici 2031.

Quel segment de dispositifs se développe le plus rapidement ?

Les dispositifs de gestion, y compris les pompes et les stylos intelligents, croissent à un TCAC de 6,98 % grâce à des lancements tels que l'Omnipod 5 et les formulations d'insuline hebdomadaires.

Qui sont les acteurs clés du marché des dispositifs pour le diabète en Italie ?

Abbott Diabetes Care, Roche Diabetes Care, LifeScan Inc., Medtronic PLC et Dexcom Inc. sont les principales entreprises opérant sur le marché des dispositifs pour le diabète en Italie.

Qu'est-ce qui explique la domination des soins à domicile ?

Les plateformes de télémédecine adoptées par 72 % des établissements, combinées aux cliniques en pharmacie et au remboursement numérique, rendent la surveillance à domicile pratique pour les personnes âgées et les adultes actifs.

Dernière mise à jour de la page le: