Taille et Part du Marché des Dispositifs Respiratoires en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

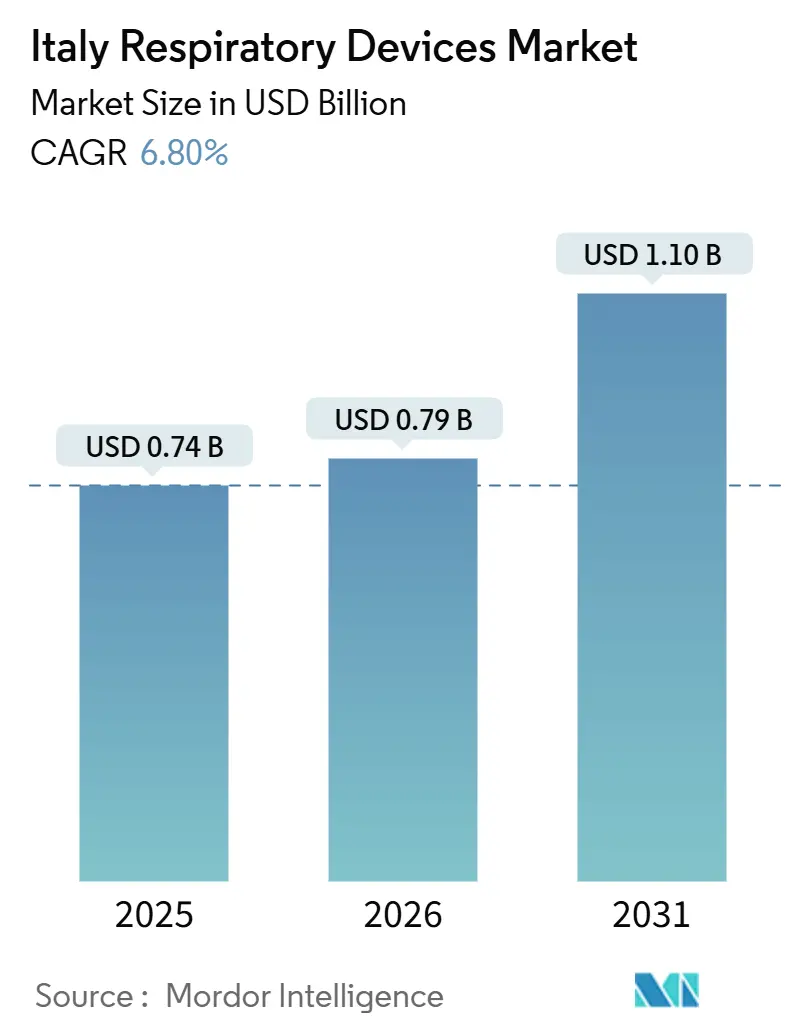

| Taille du marché de l'année de base (2025) | 0.74 Milliards de dollars |

| Taille du Marché (2026) | 0.79 Milliards de dollars |

| Taille du Marché (2031) | 1.10 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.80% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Respiratoires en Italie par Mordor Intelligence

La taille du Marché des Dispositifs Respiratoires en Italie est estimée à 0,74 milliard USD en 2025, 0,79 milliard USD en 2026, et devrait atteindre 1,10 milliard USD d'ici 2031, avec un TCAC de 6,80 % de 2026 à 2031.

Une population vieillissante rapidement, une prévalence élevée du tabagisme et un sous-diagnostic persistant de l'apnée obstructive du sommeil élargissent le nombre d'Italiens nécessitant un soutien respiratoire chronique. Les hôpitaux continuent de moderniser leurs ventilateurs de soins intensifs, tandis que les cliniques de soins primaires adoptent des spiromètres portables qui alimentent les tableaux de bord de télésanté régionaux. Le financement public issu du Plan National de Reprise et de Résilience accélère les cycles d'approvisionnement en ventilateurs à domicile, en oxymètres de pouls connectés et en traceurs d'inhalateurs numériques, réduisant les inégalités d'accès régionales. Parallèlement, la législation climatique de l'Union Européenne impose une transition vers des inhalateurs à faible potentiel de réchauffement climatique, offrant à Chiesi Farmaceutici, champion national, un avantage de premier entrant dans la reformulation des propulseurs. Les fournisseurs multinationaux ResMed, Philips, Fisher & Paykel Healthcare et Medtronic s'appuient sur leur échelle de fabrication mondiale, mais doivent localiser leurs contrats de service pour concurrencer les PME italiennes agiles qui adaptent les consommables aux spécifications des parcs hospitaliers.

Principaux Enseignements du Rapport

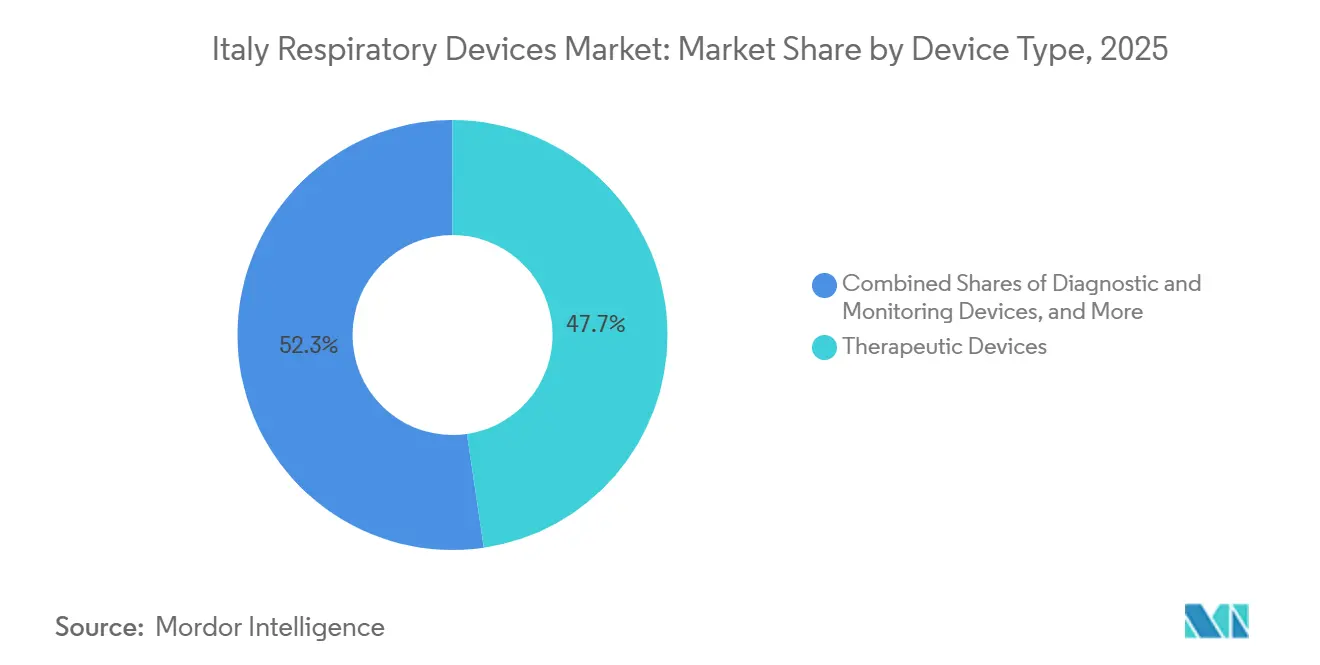

- Par type de dispositif, les équipements thérapeutiques ont représenté 47,67 % de la part de marché des dispositifs respiratoires en 2025.

- Par indication de maladie, la BPCO a représenté 33,34 % du chiffre d'affaires 2025, tandis que l'apnée du sommeil devrait afficher le TCAC le plus élevé par segment, soit 9,58 %, jusqu'en 2031.

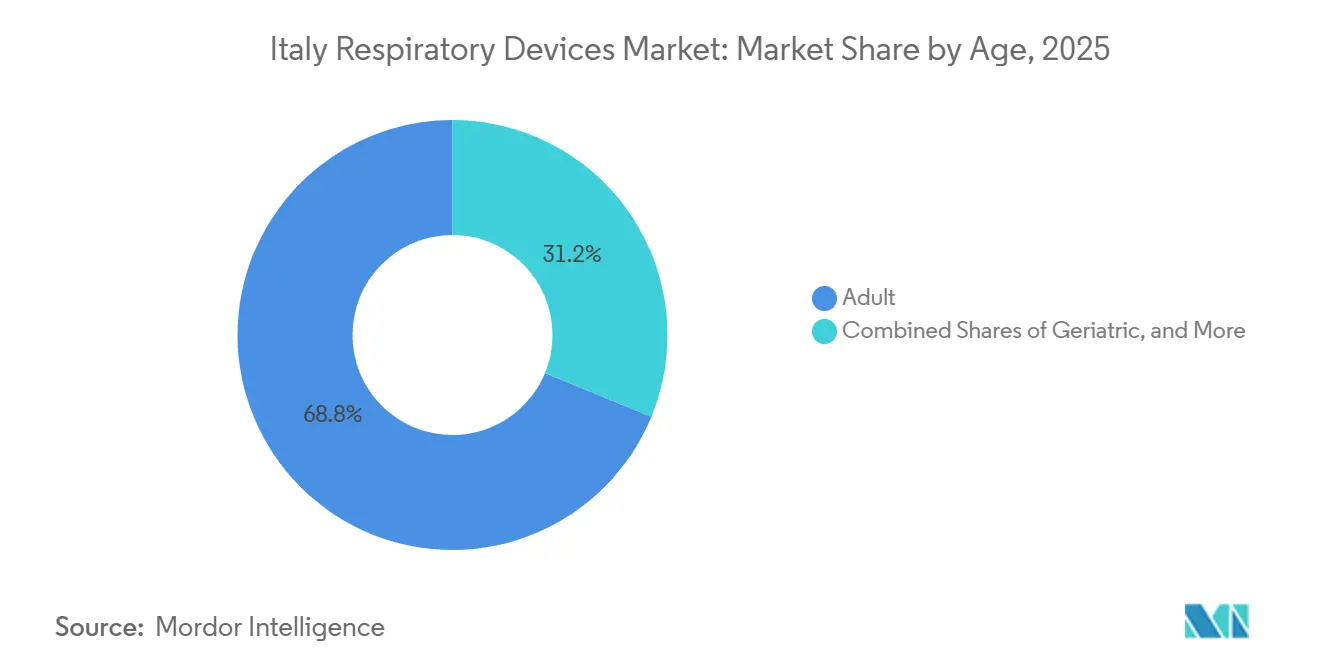

- Par âge, la cohorte pédiatrique devrait progresser à un TCAC de 10,9 % jusqu'en 2031, dépassant tous les autres groupes d'âge sur le marché des dispositifs respiratoires.

- Par utilisateur final, les soins à domicile se développent à un TCAC de 9,4 % jusqu'en 2031, le rythme le plus rapide parmi les environnements de soins sur le marché des dispositifs respiratoires.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Dispositifs Respiratoires en Italie

Analyse de l'Impact des Facteurs Moteurs*

| FACTEUR MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence croissante des maladies respiratoires chroniques | +2.1% | National, charge plus élevée de BPCO dans les régions du nord | Long terme (≥ 4 ans) |

| Adoption croissante du soutien respiratoire à domicile et de la télésurveillance | +1.8% | National, leadership précoce en Lombardie et en Émilie-Romagne | Moyen terme (2-4 ans) |

| Politique climatique de l'UE favorisant le passage aux inhalateurs à faible potentiel de réchauffement climatique | +0.9% | À l'échelle de l'UE, l'Italie en tant que marché majeur des inhalateurs | Moyen terme (2-4 ans) |

| Projets pilotes régionaux de télésanté accélérant l'adoption numérique | +1.2% | Cœur de la Lombardie, réplication en Vénétie et au Piémont | Court terme (≤ 2 ans) |

| Évolutions technologiques vers les dispositifs non invasifs et portables | +1.8% | National | Moyen terme (2-4 ans) |

| Vieillissement de la population et taux élevé de tabagisme | +2.1% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Respiratoires Chroniques (BPCO, Asthme, AOS)

Au total, 6,5 millions d'Italiens vivent avec la BPCO ou l'asthme, et environ 80 % des cas d'apnée du sommeil modérée à sévère restent non diagnostiqués. Durant l'hiver 2023/2024, la co-circulation des virus SARS-CoV-2 et de la grippe a entraîné une hausse des hospitalisations pour exacerbations aiguës chez les personnes âgées. Le VRS seul provoque environ 26 000 hospitalisations et 1 800 décès par an chez les citoyens âgés de 60 ans et plus, soulignant la nécessité d'outils de détection précoce et de systèmes de soutien ventilatoire.[1]Istituto Superiore di Sanità, "Prevalenza BPCO e Asma in Italia," iss.it L'élargissement des tests de sommeil à domicile et le remboursement plus large des dispositifs CPAP devraient faire émerger une demande latente, augmentant les expéditions unitaires d'enregistreurs polysomnographiques diagnostiques et de dispositifs de pression positive des voies aériennes à auto-ajustement sur le marché des dispositifs respiratoires.

Adoption Croissante du Soutien Respiratoire à Domicile et de la Télésurveillance

Le Plan National de Reprise et de Résilience alloue 4,75 milliards EUR (5,1 milliards USD) à des centres de soins primaires équipés de plateformes de surveillance numérique qui transmettent en temps réel les données d'oxymétrie, de spirométrie et d'adhérence au CPAP aux pneumologues.[2]Commission Européenne, "Facilité pour la Reprise et la Résilience," ec.europa.eu Le projet COD19 de Lombardie a montré une réduction de 20 % des réadmissions pour BPCO grâce au déploiement d'oxymètres de pouls connectés et d'un triage infirmier par messagerie. Une enquête de 2025 auprès de 150 payeurs italiens a mis en évidence l'ambiguïté du remboursement et la conformité à la protection des données comme principaux obstacles, signalant que des normes nationales d'approvisionnement et des règles claires de gouvernance des données permettront une montée en charge plus rapide.

Politique Climatique de l'UE Favorisant le Passage aux Inhalateurs à Faible Potentiel de Réchauffement Climatique

Le Règlement 2024/573 impose une réduction de 98 % des quotas de HFA-134a d'ici 2036, contraignant les fabricants d'inhalateurs à migrer vers des propulseurs tels que le HFA-152a, dont le potentiel de réchauffement climatique est inférieur de 90 %. Chiesi Farmaceutici a achevé les essais de sécurité de Phase III d'un pMDI à HFA-152a en 2025 et prévoit un lancement commercial en 2027, se positionnant pour des gains de volume précoces alors que les concurrents s'empressent d'obtenir des approbations de reformulation. Bien que les inhalateurs à poudre sèche évitent entièrement les propulseurs, les exigences de coordination et de dextérité limitent leur adoption chez les patients âgés et pédiatriques, permettant aux formats à dose mesurée de conserver leur part si les obstacles à la durabilité sont surmontés.

Projets Pilotes Régionaux de Télésanté Accélérant l'Adoption des Dispositifs Numériques

Les programmes TELEMACO et MIRATO de Lombardie proposent des parcours de soins guidés par algorithme qui intègrent des spiromètres Bluetooth, des inhalateurs intelligents et des moteurs de notification pilotés par l'IA. Les premières données indiquent une amélioration de 15 points de l'adhérence médicamenteuse chez les patients atteints d'asthme sévère. Les autorités régionales de Vénétie et du Piémont se sont engagées à reproduire le modèle d'ici 2027, générant une demande incrémentale pour des dispositifs diagnostiques connectés au cloud sur le marché des dispositifs respiratoires. Les fournisseurs qui obtiennent l'interopérabilité HL7-FHIR et la certification ISO 27001 bénéficient du statut de soumissionnaire privilégié dans ces appels d'offres.

Analyse de l'Impact des Facteurs Limitants*

| FACTEUR LIMITANT | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Coût initial élevé des dispositifs avancés et remboursement limité | -1.3% | National, impact plus fort dans les régions du sud | Moyen terme (2-4 ans) |

| Délais stricts de conformité à l'EU-MDR | -0.8% | À l'échelle de l'UE, affectant les PME italiennes | Court terme (≤ 2 ans) |

| Consolidation des appels d'offres hospitaliers comprimant les marges des PME | -0.8% | National | Court terme (≤ 2 ans) |

| Obstacles liés à la cybersécurité et à la protection des données pour les dispositifs connectés | -0.8% | À l'échelle de l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Dispositifs Avancés et Remboursement Limité

Les concentrateurs d'oxygène portables, les systèmes de ventilation à servo-adaptation et les nébuliseurs connectés coûtent entre 1 500 et 8 000 EUR, mais ne bénéficient que d'un remboursement partiel pour des indications étroitement définies dans le cadre du Servizio Sanitario Nazionale. Les patients atteints d'une maladie modérée financent souvent eux-mêmes leur traitement ou le retardent, freinant la croissance unitaire sur le marché des dispositifs respiratoires. La complexité administrative, les autorisations multi-formulaires, les orientations vers des spécialistes et la recertification annuelle découragent l'adoption chez les utilisateurs âgés ayant une faible maîtrise du numérique, perpétuant un paysage de dispositifs à deux vitesses.

Délais Stricts de Conformité à l'EU-MDR

L'application intégrale de l'EU-MDR en octobre 2024 a contraint les fabricants à revoir leurs dossiers techniques, leurs dossiers de preuves cliniques et leurs protocoles de surveillance après commercialisation. Les retards des organismes notifiés dépassent désormais 18 mois pour les ventilateurs de Classe IIb et les implantables de Classe III, retardant les lancements de nouveaux produits par des PME italiennes telles que Siare Engineering. La réorientation des ressources de la R&D vers les tâches réglementaires ralentit la vitesse d'innovation et freine temporairement le marché des dispositifs respiratoires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Consommables Dépassent les Thérapeutiques en Raison des Exigences de Contrôle des Infections

Les équipements thérapeutiques ont généré 47,67 % du chiffre d'affaires 2025, les hôpitaux ayant renouvelé leurs parcs de ventilateurs de soins intensifs et les prestataires de soins à domicile ayant étendu leurs programmes de location de CPAP. Les consommables, cependant, devraient croître à un TCAC de 8,8 %, le plus élevé parmi les gammes de produits sur le marché des dispositifs respiratoires. Les circuits respiratoires à usage unique par patient, les filtres HME antibactériens et les masques CPAP nécessitent un remplacement trimestriel, créant une rente de consommables prévisible. Les produits diagnostiques, spiromètres portables, oxymètres de pouls et capnographes, représentent le reste mais gagnent en pertinence à mesure que les projets pilotes de télésurveillance passent de la preuve de concept à un standard de soins remboursé.

La sensibilisation croissante à la pneumonie associée au ventilateur entraîne des protocoles hospitaliers plus stricts qui favorisent les circuits à usage unique, stimulant les volumes pour les transformateurs locaux qui personnalisent les longueurs de tubes et les connecteurs. Parallèlement, les consommables connectés intègrent des puces RFID qui suivent les intervalles de remplacement, permettant une réorganisation prédictive. Les multinationales regroupent les consommables avec des contrats de location d'équipements, fidélisant les clients pour trois à cinq ans. Les PME italiennes défendent leur part de marché grâce au prototypage rapide et à la personnalisation, aidant le marché des dispositifs respiratoires à maintenir un équilibre concurrentiel entre fournisseurs mondiaux et nationaux.

Par Indication de Maladie : L'Apnée du Sommeil en Forte Hausse à Mesure que le Sous-Diagnostic se Réduit

La BPCO représentait encore 33,34 % des ventes 2025, reflétant plus de 3,5 millions de cas cliniquement diagnostiqués nécessitant une oxygénothérapie à long terme, des bronchodilatateurs nébulisés et des ventilateurs à soutien de pression. L'apnée du sommeil devrait croître de 9,58 % par an jusqu'en 2031, le taux le plus rapide parmi les indications. L'élargissement du remboursement pour la polysomnographie à domicile et les dispositifs CPAP à auto-titration stimule la taille du marché pour cette catégorie. Les pics saisonniers de pneumonie et d'infections virales stimulent également les achats de ventilateurs et d'oxygène à haut débit, un facteur épisodique qui culmine en hiver mais s'est stabilisé après les mises à niveau des soins intensifs liées à la COVID-19.

L'amélioration des campagnes de sensibilisation par les sociétés de pneumologie et les médecins généralistes conduit à des orientations plus précoces, augmentant les taux d'initiation au CPAP dans les six mois suivant le diagnostic. Parallèlement, des indications de niche émergentes telles que la bronchectasie et la fibrose pulmonaire reçoivent une attention à travers des programmes d'usage compassionnel qui alimentent la demande future en concentrateurs d'oxygène portables et en dispositifs PEP oscillatoires.

Par Âge : Le Segment Pédiatrique Mène la Croissance grâce à l'Innovation et au Dépistage

Les adultes représentaient 68,80 % de la consommation 2025, portés par la prévalence de la BPCO et de l'apnée du sommeil qui culmine entre 50 et 70 ans. Pourtant, la demande pédiatrique est en voie d'atteindre un TCAC de 10,9 %, reflétant l'utilisation soutenue par les recommandations d'inhalateurs à dose mesurée avec chambre d'inhalation et de nébuliseurs à maille ultralégers qui réduisent le temps de dosage de 50 %. Les écoles italiennes stockent de plus en plus d'inhalateurs de salbutamol d'urgence, augmentant encore les volumes unitaires.

Les utilisateurs gériatriques nécessitent des dispositifs adaptés aux comorbidités, au déclin cognitif et aux limites de dextérité manuelle. Des caractéristiques telles qu'un niveau sonore faible inférieur à 26 décibels et des modes d'auto-humidification améliorent l'adhérence. Les modes de ventilation non invasive hybrides ciblent les troubles respiratoires complexes du sommeil fréquents chez les patients âgés souffrant d'insuffisance cardiaque, mais les preuves cliniques limitées dans les cohortes pédiatriques tempèrent l'application intersegments. Les patients les plus âgés et les plus jeunes convergent vers un besoin commun de dispositifs connectés qui alertent les soignants en cas de défaillance thérapeutique, soutenant l'élan de la demande sur le marché des dispositifs respiratoires.

Par Utilisateur Final : Les Soins à Domicile Progressent grâce au Financement du Plan de Reprise National

Les hôpitaux et cliniques ont conservé 62,05 % du chiffre d'affaires 2025 en raison des grandes bases installées de ventilateurs, de machines d'anesthésie et de laboratoires de fonction pulmonaire. Cependant, les soins à domicile devraient progresser à un TCAC de 9,4 %, le plus rapide parmi les utilisateurs finaux, alors que 4,75 milliards EUR de subventions du Plan de Reprise financent des plateformes numériques et des équipes mobiles dirigées par des infirmiers. Les CPAP connectés avec tableaux de bord cloud satisfont aux exigences de remboursement pour la vérification à distance de l'adhérence, orientant les achats vers des modèles par abonnement.

Les centres de chirurgie ambulatoire, les maisons de retraite et les services d'urgence représentent des parts plus petites mais nécessitent des ventilateurs portables et des dispositifs d'aspiration qui s'intègrent à la télémétrie des ambulances. Les sociétés de location d'équipements élargissent leurs parcs de concentrateurs d'oxygène à batterie pour servir le tourisme médical et les migrations saisonnières dans les villes balnéaires du sud, élargissant la portée géographique du marché des dispositifs respiratoires.

Analyse Géographique

Les disparités régionales façonnent à la fois l'accès et la vitesse d'approvisionnement sur le marché des dispositifs respiratoires. La Lombardie, l'Émilie-Romagne et la Vénétie dépensent 15 % de plus par habitant en soins de santé que la moyenne nationale, permettant une adoption rapide des ventilateurs connectés et des inhalateurs numériques. La Lombardie seule représente près de 22 % des hospitalisations nationales pour BPCO, mais a réduit les réadmissions de 12 % après le déploiement de la télésanté TELEMACO, créant un référentiel pour les régions du sud. L'Émilie-Romagne se prépare à lancer un appel d'offres cadre de 120 millions EUR pour des concentrateurs d'oxygène portables et des spiromètres en 2026, créant un pic d'approvisionnement qui favorise les fournisseurs disposant d'entrepôts locaux.

Les régions du sud telles que la Calabre, la Campanie et la Sicile font face à des déficits budgétaires qui prolongent les décisions de remboursement jusqu'à 12 mois et limitent l'accès aux dispositifs connectés. Les fonds du Plan National de Reprise et de Résilience allouent des mises à niveau d'infrastructure et des plateformes numériques pour réduire ces écarts, mais les obstacles à la mise en œuvre — expertise en approvisionnement, évaluation des fournisseurs et formation du personnel — retardent l'adoption. Les fabricants doivent naviguer parmi 21 autorités sanitaires régionales autonomes, en adaptant les dossiers de valeur aux parcours cliniques locaux et aux cycles budgétaires. Le commerce électronique transfrontalier complique davantage la segmentation géographique, les patients italiens achetant de plus en plus de masques CPAP marqués CE sur des portails espagnols et allemands, ajoutant une pression sur les prix du marché gris.

Paysage Concurrentiel

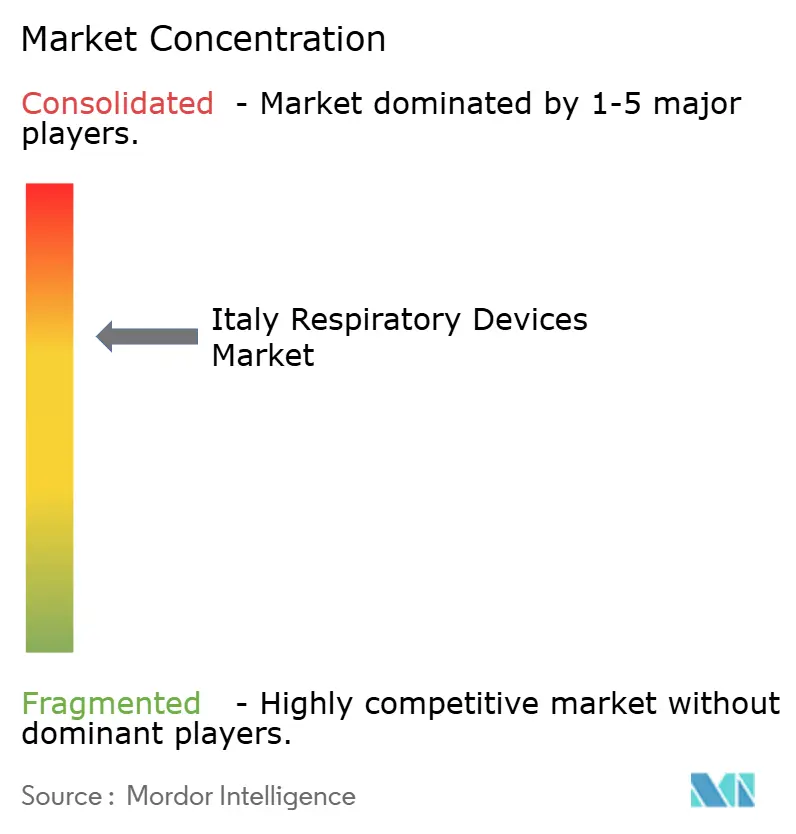

L'intensité concurrentielle sur le marché des dispositifs respiratoires est modérée, les cinq premiers acteurs représentant la majorité du chiffre d'affaires 2025. ResMed domine les écosystèmes CPAP et de logiciels cloud, détenant une part estimée à 18 %. Philips suit, regagnant du terrain après les revers liés aux rappels de 2024 en proposant des remises de remédiation. Fisher & Paykel Healthcare domine l'humidification hospitalière, tandis que Medtronic exploite ses brevets sur les turbines pour capter les mises à niveau des ventilateurs de soins intensifs. Le champion national Chiesi Farmaceutici se différencie en associant des thérapies inhalées à des compteurs de doses électroniques et à des propulseurs à faible potentiel de réchauffement climatique, consolidant sa part de 12 % dans les inhalateurs.

L'activité des fonds de capital-investissement signale un potentiel de consolidation renouvelé. L'acquisition en 2025 par Quadrivio Group de Medical International Research a ajouté des actifs de propriété intellectuelle en spirométrie portable et en télésurveillance, améliorant les économies d'échelle dans les consommables. L'achat par BTL de Medisoft RAM Italia a renforcé les talents en ingénierie et diversifié l'activité vers les tapis roulants diagnostiques. Les PME répondent en se concentrant sur des niches, en proposant des consommables personnalisables et des contrats de service spécifiques à chaque région.

Les partenariats stratégiques accélèrent l'évolution du marché. ResMed collabore avec Telecom Italia pour intégrer les données de conformité CPAP dans les plateformes nationales de santé numérique, accélérant ainsi les audits de remboursement. Philips s'associe au programme MIRATO de Lombardie pour automatiser les protocoles de sevrage ventilatoire à l'aide d'analyses pilotées par l'IA. Ces alliances intensifient les coûts de changement et créent un verrouillage des écosystèmes, renforçant les avantages concurrentiels sur le marché des dispositifs respiratoires.

Leaders du Secteur des Dispositifs Respiratoires en Italie

GE Healthcare

Fisher & Paykel Healthcare Ltd

Medtronic PLC

Invacare Corporation

Chiesi Farmaceutici S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : VoiceMed, une entreprise de santé numérique basée à Rome, a finalisé son premier tour de financement, levant 1 million EUR (environ 1,1 million USD). L'entreprise se concentre sur le développement de solutions vocales pour la surveillance à distance des maladies respiratoires chroniques.

- Septembre 2025 : Chiesi Group a annoncé des résultats positifs de sécurité de Phase III TRECOS pour son pMDI à HFA-152a à faible potentiel de réchauffement climatique, une étape clé vers un lancement commercial d'ici 2027.

- Août 2025 : BTL a acquis Medisoft RAM Italia auprès de CAIRE, conservant la fabrication à Padoue et intégrant les diagnostics sur tapis roulant dans son portefeuille mondial de rééducation.

Périmètre du Rapport sur le Marché des Dispositifs Respiratoires en Italie

Selon le périmètre du rapport, les dispositifs respiratoires comprennent les dispositifs de diagnostic respiratoire, les dispositifs thérapeutiques et les dispositifs respiratoires pour l'administration d'une respiration artificielle à long terme. Ils peuvent également inclure un appareil respiratoire utilisé pour la réanimation en forçant l'oxygène dans les poumons d'une personne ayant subi une asphyxie.

Le marché italien des dispositifs respiratoires est segmenté par type de dispositif, indication de maladie, âge et utilisateur final. Par type de dispositif, le marché est segmenté en dispositifs de diagnostic et de surveillance, dispositifs thérapeutiques et consommables. Par dispositifs de diagnostic et de surveillance, le marché est segmenté en spiromètres, dispositifs de test du sommeil, débitmètres de pointe, oxymètres de pouls, capnographes et autres dispositifs de diagnostic et de surveillance. Par dispositifs thérapeutiques, le marché est segmenté en dispositifs CPAP, dispositifs BiPAP, humidificateurs, nébuliseurs, concentrateurs d'oxygène, ventilateurs, inhalateurs et autres dispositifs thérapeutiques. Par consommables, le marché est segmenté en masques, circuits respiratoires et autres consommables. Par indication de maladie, le marché est segmenté en BPCO, asthme, apnée du sommeil, pneumonie et infections respiratoires aiguës, et autres. Par âge, le marché est segmenté en adulte, gériatrique et pédiatrique. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, centres de chirurgie ambulatoire et autres. Le rapport propose toutes les valeurs en (USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Spiromètres |

| Dispositifs de Test du Sommeil | |

| Débitmètres de Pointe | |

| Oxymètres de Pouls | |

| Capnographes | |

| Autres Dispositifs de Diagnostic et de Surveillance | |

| Dispositifs Thérapeutiques | Dispositifs CPAP |

| Dispositifs BiPAP | |

| Humidificateurs | |

| Nébuliseurs | |

| Concentrateurs d'Oxygène | |

| Ventilateurs | |

| Inhalateurs | |

| Autres Dispositifs Thérapeutiques | |

| Consommables | Masques |

| Circuits Respiratoires | |

| Autres Consommables |

| BPCO |

| Asthme |

| Apnée du Sommeil |

| Pneumonie et Infections Respiratoires Aiguës |

| Autres |

| Adulte |

| Gériatrique |

| Pédiatrique |

| Hôpitaux et Cliniques |

| Soins à Domicile |

| Centres de Chirurgie Ambulatoire |

| Autres |

| Par Type de Dispositif | Dispositifs de Diagnostic et de Surveillance | Spiromètres |

| Dispositifs de Test du Sommeil | ||

| Débitmètres de Pointe | ||

| Oxymètres de Pouls | ||

| Capnographes | ||

| Autres Dispositifs de Diagnostic et de Surveillance | ||

| Dispositifs Thérapeutiques | Dispositifs CPAP | |

| Dispositifs BiPAP | ||

| Humidificateurs | ||

| Nébuliseurs | ||

| Concentrateurs d'Oxygène | ||

| Ventilateurs | ||

| Inhalateurs | ||

| Autres Dispositifs Thérapeutiques | ||

| Consommables | Masques | |

| Circuits Respiratoires | ||

| Autres Consommables | ||

| Par Indication de Maladie | BPCO | |

| Asthme | ||

| Apnée du Sommeil | ||

| Pneumonie et Infections Respiratoires Aiguës | ||

| Autres | ||

| Par Âge | Adulte | |

| Gériatrique | ||

| Pédiatrique | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Soins à Domicile | ||

| Centres de Chirurgie Ambulatoire | ||

| Autres | ||

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des dispositifs respiratoires en Italie ?

La taille du marché des dispositifs respiratoires s'élève à 0,79 milliard USD en 2026 et devrait atteindre 1,10 milliard USD d'ici 2031.

Quel groupe de produits mène les ventes ?

Les équipements thérapeutiques, notamment les appareils CPAP et les ventilateurs, ont généré 47,67 % du chiffre d'affaires 2025.

Quel segment connaît la croissance la plus rapide ?

Les consommables, tels que les circuits respiratoires à usage unique et les masques CPAP, se développent à un TCAC de 8,8 % jusqu'en 2031.

Pourquoi l'apnée du sommeil représente-t-elle une opportunité attractive ?

Le sous-diagnostic est élevé, et l'élargissement du remboursement couvre désormais les cas sévères, entraînant un TCAC de 9,58 % pour les dispositifs dédiés à l'apnée du sommeil.

Comment les règles climatiques de l'UE affecteront-elles les inhalateurs ?

Le Règlement 2024/573 impose une transition vers des propulseurs à faible potentiel de réchauffement climatique, bénéficiant aux premiers reformulateurs comme Chiesi Farmaceutici.

Quel canal d'utilisateur final gagne des parts de marché ?

Les soins à domicile progressent à un TCAC de 9,4 % grâce au financement national qui soutient les plateformes de surveillance à distance.

Dernière mise à jour de la page le: