Taille et Part du Marché des Dispositifs Cardiovasculaires en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

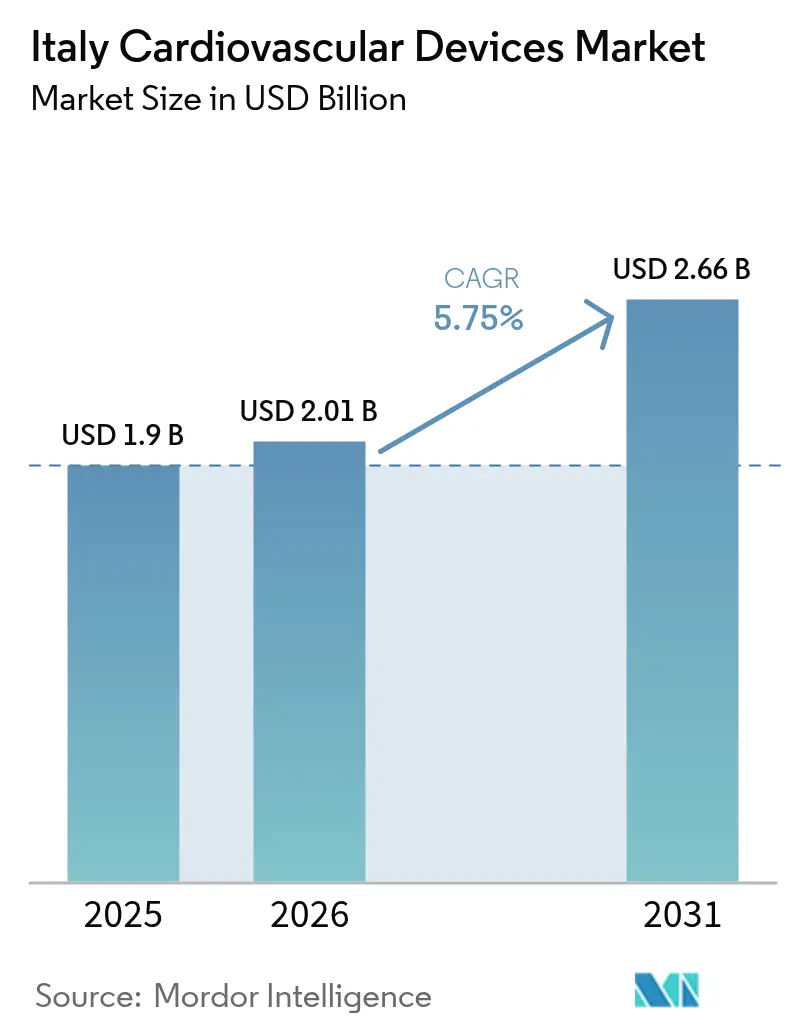

| Taille du marché de l'année de base (2025) | 1.9 Milliards de dollars |

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 2.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.75% CAGR |

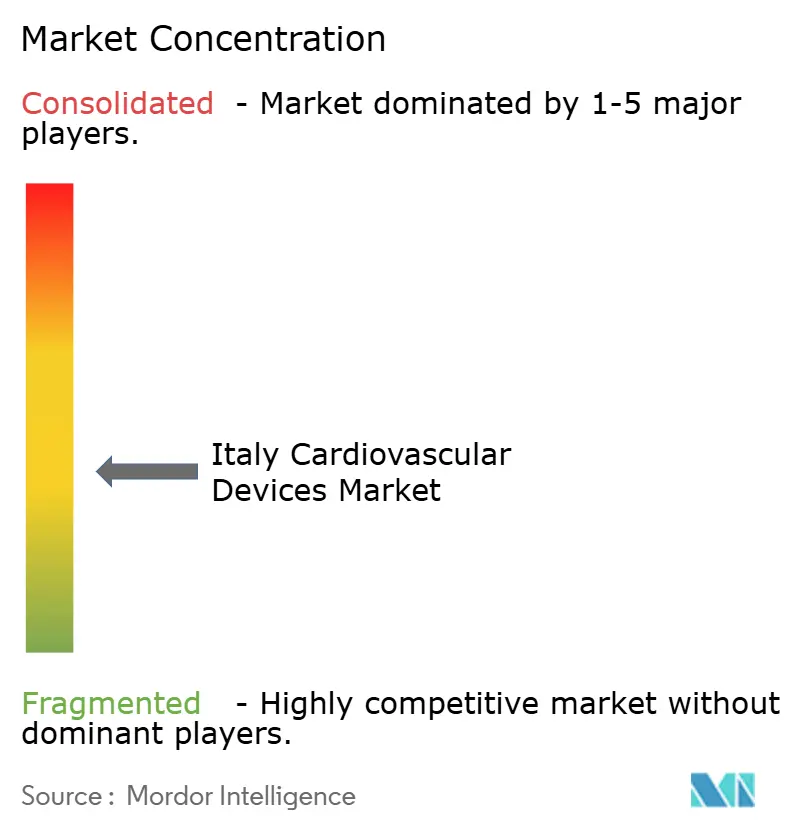

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Cardiovasculaires en Italie par Mordor Intelligence

La taille du Marché des Dispositifs Cardiovasculaires en Italie devrait croître de 1,9 milliard USD en 2025 à 2,01 milliards USD en 2026 et devrait atteindre 2,66 milliards USD d'ici 2031 à un CAGR de 5,75 % sur la période 2026-2031. L'expansion est soutenue par le vieillissement de la population, les initiatives de dépistage précoce et l'adoption rapide des technologies mini-invasives. Les investissements réalisés dans le cadre du Plan National de Reprise et de Résilience renouvellent les équipements hospitaliers et élargissent l'accès aux centres spécialisés, tandis que les changements post-pandémiques en faveur de séjours plus courts et de soins ambulatoires stimulent la préférence pour les solutions portables et à domicile[1]Commission européenne, "Plan de reprise et de résilience de l'Italie," commission.europa.eu. Dans le même temps, le resserrement des plafonds de prix sur les implants haut de gamme, combiné à la transition en cours vers le Règlement de l'Union Européenne sur les Dispositifs Médicaux, remodèle les stratégies de mise sur le marché et accélère la consolidation sur le marché des dispositifs cardiovasculaires en Italie.

Principaux Enseignements du Rapport

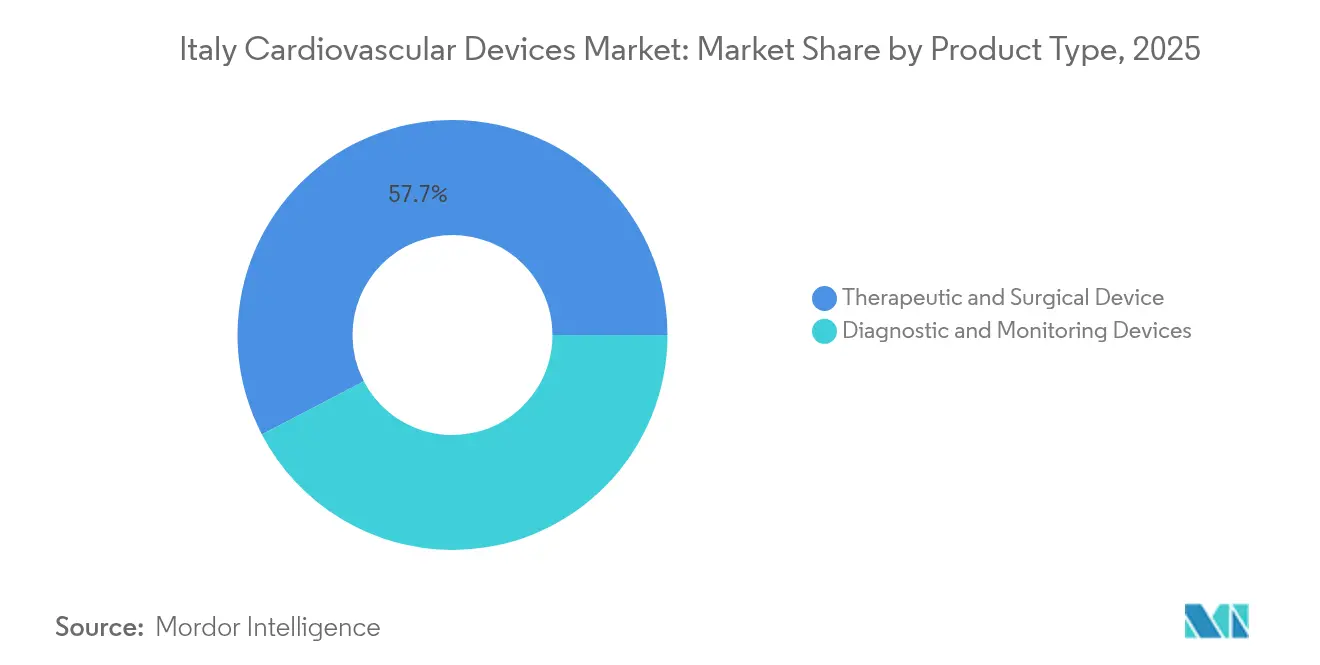

- Par type de dispositif, les dispositifs thérapeutiques et chirurgicaux ont dominé avec 57,65 % de la part du marché des dispositifs cardiovasculaires en Italie en 2025, tandis que les dispositifs de diagnostic et de surveillance devraient se développer à un CAGR de 5,98 % jusqu'en 2031.

- Par indication, la maladie coronarienne a capté 49,10 % de la taille du marché des dispositifs cardiovasculaires en Italie en 2025 ; les applications liées à l'insuffisance cardiaque devraient croître à un CAGR de 7,04 % entre 2026 et 2031.

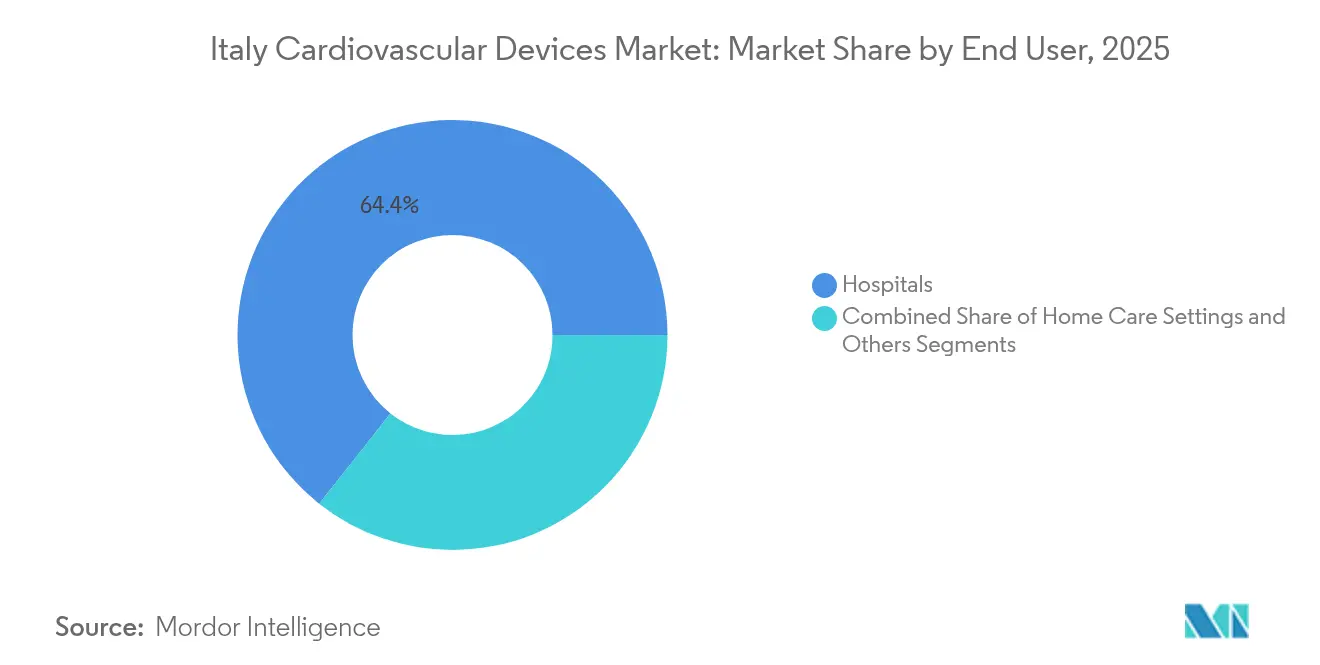

- Par utilisateur final, les hôpitaux représentaient 64,35 % de la taille du marché des dispositifs cardiovasculaires en Italie en 2025, tandis que les soins à domicile progressent à un CAGR de 6,66 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Cardiovasculaires en Italie

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes de dépistage nationaux et hausse des volumes de coronarographie | +1.2% | Régions du Nord | Moyen terme (2 à 4 ans) |

| Incitations gouvernementales pour le remboursement anticipé du TAVI dans le cadre des LEA | +1.5% | Centres urbains | Court terme (≤ 2 ans) |

| Augmentation des procédures liées à l'artériopathie périphérique due au vieillissement de la population | +0.8% | Régions du Sud | Long terme (≥ 4 ans) |

| Expansion des centres cardiovasculaires public-privé | +0.7% | Régions du Nord et du Centre | Moyen terme (2 à 4 ans) |

| Avancées technologiques rapides et procédures mini-invasives | +1.3% | Centres spécialisés à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Adoption croissante des procédures cardiaques mini-invasives | +0.3% | Régions du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Programmes de Dépistage Nationaux et Hausse des Volumes de Coronarographie

Le dépistage cardiovasculaire structuré en Italie permet de détecter des pathologies jusqu'alors non diagnostiquées chez les sportifs comme chez les personnes âgées, générant une demande soutenue pour les outils d'imagerie diagnostique et les dispositifs à base de cathéter. Les volumes de coronarographie, qui avaient chuté pendant la pandémie, sont revenus à leurs niveaux d'avant-crise, la coronarographie post-chirurgicale urgente étant désormais requise dans 1,83 % des cas de chirurgie cardiaque. Ces tendances stimulent les investissements dans les plateformes de réserve de flux fractionnaire, de tomographie par cohérence optique et d'échocardiographie assistée par intelligence artificielle, qui améliorent l'évaluation des lésions et réduisent les durées de procédure. Le marché des dispositifs cardiovasculaires en Italie en bénéficie, les responsables de laboratoires de cathétérisme hospitaliers renouvelant leurs stocks pour faire face aux cas courants et aux urgences.

Incitations Gouvernementales pour le Remboursement Anticipé du TAVI dans le Cadre des LEA

L'inscription de l'Implantation Valvulaire Aortique par Voie Transcathéter dans les Niveaux Essentiels d'Assistance a réduit la durée médiane d'hospitalisation de 7 à 5 jours, permettant aux hôpitaux d'économiser 565 USD par patient tout en élargissant les critères d'éligibilité. Un financement favorable, associé au profil de patients à haut risque en Italie, favorise l'adoption des valves de nouvelle génération auto-expansibles et expansibles par ballonnet. Les fabricants de dispositifs répondent avec des systèmes de délivrance à faible profil et des matériaux de feuillets à durabilité améliorée, renforçant la dynamique sur le marché des dispositifs cardiovasculaires en Italie.

Augmentation des Procédures liées à l'Artériopathie Périphérique due au Vieillissement de la Population

Avec 23,8 % de résidents âgés de 65 ans ou plus, l'Italie possède l'une des populations les plus âgées d'Europe [2]Eurostat, "Structure de la population et vieillissement," ec.europa.eu. La prévalence de l'artériopathie périphérique chez les personnes atteintes de diabète de type 2 a atteint 19 à 22 %. Les recommandations cliniques nationales privilégient désormais le dépistage par l'indice de pression systolique et les dispositifs de protection embolique pour réduire les complications procédurales. Ces évolutions incitent les hôpitaux à élargir leurs stocks de stents couverts, de ballonnets à élution médicamenteuse et de dispositifs d'athérectomie, maintenant le marché des dispositifs cardiovasculaires en Italie sur une trajectoire de croissance solide.

Avancées Technologiques Rapides et Procédures Mini-Invasives

La chirurgie robotique de la valve mitrale a réduit les coûts totaux d'hospitalisation de 20 % et permis une sortie plus précoce par rapport aux approches mini-invasives conventionnelles. L'association des protocoles de Récupération Améliorée Après Chirurgie avec des incisions plus petites réduit encore la durée de séjour de 21 %. L'intelligence artificielle est désormais à la hauteur des échocardiographistes experts pour détecter les anomalies de la cinétique pariétale. Ensemble, ces innovations font pencher la préférence des médecins vers les techniques moins invasives, renforçant les poches de croissance à deux chiffres au sein du marché des dispositifs cardiovasculaires en Italie.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Plafonds de prix Consip nationaux pour les stents et le TAVI | −1.0% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Retards de recertification liés au Règlement UE sur les Dispositifs Médicaux | −1.2% | Petits et moyens fabricants | Court terme (≤ 2 ans) |

| Disparités régionales dans l'accès aux dispositifs dans les hôpitaux publics | −0.8% | Régions du Sud | Long terme (≥ 4 ans) |

| Contraintes budgétaires dans les dépenses de santé publique | −0.7% | Régions du Nord et du Centre | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds de Prix Consip Nationaux Comprimant les Prix de Vente Moyens pour les Stents et le TAVI

L'autorité d'achat italienne Consip impose des prix plafonds qui ont réduit les marges sur les stents à élution médicamenteuse et les implants valvulaires. Un appel d'offres de 2024 attribué à un nouvel entrant a mis en évidence l'intensification de la concurrence et la pression sur les prix dans le domaine du TAVI. Les hôpitaux, remboursés via les groupes homogènes de séjour, recherchent de plus en plus des offres de services groupés qui associent la fourniture de dispositifs aux résultats cliniques. Les fabricants doivent donc justifier leurs performances par des données comparatives directes tout en révisant leurs conditions contractuelles, ce qui freine la croissance immédiate des revenus sur le marché des dispositifs cardiovasculaires en Italie.

Retards de Recertification liés au Règlement UE sur les Dispositifs Médicaux Provoquant des Pénuries de Cathéters

Seules 8 120 des demandes requises au titre du Règlement sur les Dispositifs Médicaux avaient été soumises fin 2024, laissant des milliers de certificats hérités expirer. Les hôpitaux italiens ont signalé des pénuries intermittentes de cathéters, entraînant des substitutions urgentes par des importations à prix plus élevé. Les petits producteurs nationaux, qui représentent 94 % des entreprises de dispositifs du pays, font face à des coûts de documentation élevés qui retardent les cycles d'innovation. Ces facteurs freinent la croissance à court terme, bien que les entreprises ayant obtenu leur certification soient en mesure de gagner des parts sur le marché des dispositifs cardiovasculaires en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les Dispositifs Thérapeutiques Dominent en Termes de Revenus

Les dispositifs thérapeutiques et chirurgicaux représentent 57,65 % du marché des dispositifs cardiovasculaires en Italie, portés par des volumes d'implantation soutenus pour les stents à élution médicamenteuse, les systèmes de gestion du rythme cardiaque et l'Implantation Valvulaire Aortique par Voie Transcathéter. La taille du marché des dispositifs cardiovasculaires en Italie pour les systèmes thérapeutiques devrait se développer à un CAGR de 5,3 2Source : AdvaMed, "Indice mondial de rappel de dispositifs médicaux," advamed.org 1Emergo by UL, "Enquête sur les organismes notifiés : Chiffres de certification MDR," emergobyul.com%, soutenu par les modernisations hospitalières et les volumes de procédures liés au vieillissement. La demande s'oriente vers les plateformes qui réduisent la durée des procédures, telles que les ballonnets d'angioplastie à échange rapide et les dispositifs de fermeture vasculaire à accès unique, qui améliorent le débit dans les laboratoires de cathétérisme très actifs.

Les solutions de diagnostic et de surveillance, malgré une base plus modeste, devraient progresser à un CAGR de 5,98 %. Les consoles de réserve de flux fractionnaire, les scanners CT synchronisés à l'ECG et les suites d'échocardiographie assistées par intelligence artificielle connaissent la croissance la plus rapide, les médecins cherchant des données fonctionnelles pour affiner leurs plans de traitement. Les moniteurs Holter portables et les moniteurs cardiaques implantables avec une autonomie de batterie de six ans élargissent encore les capacités de soins à distance.

Par Indication : L'Insuffisance Cardiaque Émerge comme le Segment à la Croissance la Plus Rapide

La maladie coronarienne conserve 49, 2Source : AdvaMed, "Indice mondial de rappel de dispositifs médicaux," advamed.org 1Emergo by UL, "Enquête sur les organismes notifiés : Chiffres de certification MDR," emergobyul.com0 % de la part du marché des dispositifs cardiovasculaires en Italie grâce à des parcours de dépistage et de traitement bien établis. L'angiographie coronarienne par tomodensitométrie, récemment validée comme alternative non inférieure à l'angiographie invasive chez certains patients, renforce les bilans non invasifs.

Par ailleurs, la taille du marché des dispositifs cardiovasculaires en Italie liée aux thérapies de l'insuffisance cardiaque s'accélère à un CAGR de 7,04 %. Les programmes de télésurveillance qui réduisent les réhospitalisations stimulent l'adoption de sondes équipées de capteurs et de hubs de surveillance à distance basés sur des algorithmes. Dans le domaine de la cardiologie structurelle, les systèmes de réparation mitrale et tricuspide par voie transcathéter, tels que la plateforme PASCAL, obtiennent des taux de succès clinique élevés, élargissant les critères d'éligibilité.

Par Utilisateur Final : Les Hôpitaux Dominent, les Soins à Domicile Gagnent du Terrain

Les hôpitaux publics absorbent 64,35 % de la demande en dispositifs, reflétant leur rôle dans la chirurgie complexe et les interventions aiguës. Le financement du plan de reprise à hauteur de EUR 2Source : AdvaMed, "Indice mondial de rappel de dispositifs médicaux," advamed.org 1Emergo by UL, "Enquête sur les organismes notifiés : Chiffres de certification MDR," emergobyul.com, 2Source : AdvaMed, "Indice mondial de rappel de dispositifs médicaux," advamed.org 1Emergo by UL, "Enquête sur les organismes notifiés : Chiffres de certification MDR," emergobyul.com8 milliard est affecté au remplacement des équipements d'investissement vieillissants, assurant des cycles de renouvellement réguliers au sein du marché des dispositifs cardiovasculaires en Italie. Les hôpitaux bénéficient également d'une collaboration étroite avec les sociétés nationales de cardiologie, qui publient des mises à jour des recommandations d'adoption influençant les schémas d'achat.

Les services de soins à domicile intégrés constituent toutefois le canal à la croissance la plus rapide. Le marché des dispositifs cardiovasculaires en Italie connaît désormais une forte demande pour les sphygmomanomètres à connexion Bluetooth, les patchs ECG à dérivation unique et les moniteurs de rythme connectés au cloud qui permettent aux cardiologues d'ajuster les thérapies à distance.

Analyse Géographique

Le Nord de l'Italie capte la part du lion du marché des dispositifs cardiovasculaires en Italie, soutenu par des réseaux denses d'hôpitaux universitaires et de centres privés équipés pour les interventions avancées. Des régions telles que la Lombardie et l'Émilie-Romagne accueillent les premiers adoptants des plateformes d'imagerie assistée par intelligence artificielle et de chirurgie robotique, renforçant le renouvellement des équipements haut de gamme.

L'Italie centrale, ancrée par le Latium et la Toscane, connaît une hausse des achats de dispositifs à mesure que les partenariats public-privé financent des salles d'opération hybrides et des programmes de cardiologie structurelle. Ces projets s'appuient sur les subventions du plan de reprise pour introduire des modèles de services partagés, élargissant ainsi l'accès des patients aux procédures de pointe.

Le Sud de l'Italie continue d'afficher des profils de risque cardiovasculaire plus élevés mais historiquement une utilisation plus faible des dispositifs. Les allocations ciblées du plan de reprise pour la télémédecine et les diagnostics portables commencent à combler les lacunes, tandis que les réseaux nationaux de prise en charge des syndromes coronariens aigus avec sus-décalage du segment ST favorisent l'adoption de protocoles uniformes pour l'intervention coronarienne percutanée primaire. À mesure que la culture numérique progresse, le marché des dispositifs cardiovasculaires en Italie est prêt à connaître une croissance supérieure à la moyenne dans le sud, réduisant les disparités historiques.

Paysage Concurrentiel

Paysage Concurrentiel

Les multinationales mondiales, notamment Medtronic, Abbott, Boston Scientific et Edwards Lifesciences, occupent des positions de premier plan sur le marché des dispositifs cardiovasculaires en Italie grâce à des portefeuilles complets et des contrats basés sur les services. Leurs stratégies s'articulent de plus en plus autour de la tarification groupée, du soutien à la thérapie à distance et de l'analyse de données qui s'alignent sur les modèles d'achat basés sur la valeur. L'approbation récente du marquage CE de la valve Sapien 3 Ultra RESILIA démontre le renouvellement continu des produits pour lutter contre la compression des prix.

Les fabricants nationaux, principalement des petites et moyennes entreprises, réussissent dans le matériel de niche et les composants sur mesure, en s'appuyant sur des liens cliniques locaux et un prototypage rapide. Les coûts de conformité au Règlement UE sur les Dispositifs Médicaux ont conduit certains à rechercher des alliances de distribution ou à se spécialiser dans des dispositifs à faible volume et haute complexité. Le marché des dispositifs cardiovasculaires en Italie a enregistré 153 avis de rappel au quatrième trimestre 2024, soulignant la surveillance étroite des régulateurs et l'avantage concurrentiel des systèmes de qualité robustes.

La victoire de SMT à l'appel d'offres national pour le TAVI remet en cause les acteurs établis en offrant aux hôpitaux soumis à des contraintes de coûts un système de valve alternatif. L'intégration prévue par Edwards Lifesciences de JenaValve la positionne pour servir les patients souffrant d'insuffisance aortique une fois l'approbation européenne obtenue. Boston Scientific a introduit le module de surveillance thermique DIRECTSENSE pour améliorer la précision de l'ablation dans les laboratoires d'électrophysiologie.

Leaders du Secteur des Dispositifs Cardiovasculaires en Italie

Abbott Laboratories

Boston Scientific Corporation

GE Healthcare

Medtronic PLC

Siemens Healthineers AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Août 2024 : SMT a remporté un appel d'offres national de deux ans pour fournir le système TAVI Hydra aux hôpitaux italiens.

- Mars 2024 : Abbott a reçu l'approbation européenne pour son moniteur cardiaque implantable Jot Dx à batterie de six ans.

- Mai 2024 : Abbott a reçu l'approbation européenne pour son moniteur cardiaque implantable Jot Dx à batterie de six ans.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude recense l'ensemble des dispositifs diagnostiques, de surveillance, thérapeutiques et chirurgicaux déployés pour détecter ou traiter les troubles cardiaques et vasculaires périphériques chez les patients italiens, notamment les moniteurs ECG, les systèmes de scanner cardiaque et d'échographie, les concentrateurs de télémétrie à distance, les stents, les valves, les stimulateurs cardiaques, les défibrillateurs cardioverteurs implantables, les dispositifs d'assistance ventriculaire, les greffons et les cathéters interventionnels.

Exclusion du périmètre : les produits pharmaceutiques, les logiciels autonomes sans composant matériel et les équipements cardiovasculaires vétérinaires sont exclus.

Aperçu de la segmentation

- Par Dispositif

- Dispositifs de Diagnostic et de Surveillance

- Systèmes ECG

- Moniteur Cardiaque à Distance

- IRM Cardiaque

- Tomodensitométrie Cardiaque

- Échocardiographie / Échographie

- Systèmes de Réserve de Flux Fractionnaire (RFF)

- Dispositifs Thérapeutiques et Chirurgicaux

- Stents Coronariens

- Stents à Élution Médicamenteuse

- Stents Nus

- Stents Biorésorbables

- Cathéters

- Cathéters à Ballonnet pour Angioplastie Coronarienne Transluminale Percutanée

- Cathéters pour Échographie Intravasculaire / Tomographie par Cohérence Optique

- Gestion du Rythme Cardiaque

- Stimulateurs Cardiaques

- Défibrillateurs Cardioverteurs Implantables

- Dispositifs de Resynchronisation Cardiaque

- Valves Cardiaques

- Remplacement Valvulaire Aortique par Voie Transcathéter / Implantation Valvulaire Aortique par Voie Transcathéter

- Valves Mécaniques

- Valves Tissulaires / Bioprothétiques

- Dispositifs d'Assistance Ventriculaire

- Cœurs Artificiels

- Greffons et Patchs

- Autres Dispositifs Chirurgicaux Cardiovasculaires

- Stents Coronariens

- Dispositifs de Diagnostic et de Surveillance

- Par Indication

- Maladie Coronarienne

- Arythmie

- Insuffisance Cardiaque

- Valvulopathie Cardiaque

- Par Utilisateur Final

- Hôpitaux

- Soins à Domicile

- Autres

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont tenu des entretiens structurés avec des cardiologues interventionnels, des responsables de laboratoires de cathétérisme, des responsables des achats et des cliniciens en soins à domicile dans le Nord, le Centre et le Sud.

Ces discussions ont permis de valider les prix de vente moyens, les cycles de remplacement et l'impact des plafonds de prix Consip.

Des sondages rapides auprès des distributeurs ont ensuite permis d'évaluer les pénuries d'approvisionnement liées aux retards de recertification EU-MDR.

Recherche documentaire

Nous avons commencé par les fichiers de procédures et de mortalité de l'ISTAT, d'Eurostat et du ministère italien de la Santé, associés aux données d'importation et d'exportation d'UN Comtrade et aux approbations de dispositifs enregistrées dans EUDAMED.

Les informations issues du Réseau européen du cœur, des registres nationaux de cardiologie et des revues à comité de lecture ont façonné les courbes d'adoption.

Des bases de données payantes, principalement D&B Hoovers pour les ventilations par entreprise et Dow Jones Factiva pour les tendances de prix, ont affiné les allocations de revenus.

Les sources citées illustrent nos données documentaires sans les épuiser.

Dimensionnement du marché et prévisions

Un modèle descendant a reconstruit la demande à partir des volumes nationaux de procédures d'angioplastie, de valves et de dispositifs rythmiques, superposés aux ratios de pénétration et au mix de dispositifs.

Les agrégations fournisseurs et les vérifications par échantillonnage ASP × volume ont fourni un contrôle de réalité ascendant, comblant les écarts visibles.

Les principaux facteurs de la régression multivariée comprennent la croissance de la population des 65 ans et plus, le rattrapage du retard chirurgical électif, l'adoption de la télémétrie à domicile, les remises moyennes Consip et les variations euro-dollar.

Lorsque les données primaires étaient insuffisantes, une substitution conservatrice a ancré les estimations avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'indicateurs automatisés de variance, d'une révision par les pairs et d'une validation par un responsable senior.

Les modèles sont actualisés annuellement, avec des ajustements intermédiaires lorsque les règles de remboursement, les rappels majeurs ou les chocs macroéconomiques modifient la demande.

Pourquoi la base de référence de Mordor sur les dispositifs cardiovasculaires en Italie est fiable

Les valeurs publiées diffèrent parce que les entreprises segmentent le marché, appliquent des grilles de prix uniques et actualisent leurs modèles selon des calendriers différents. Nous présentons notre périmètre, nos données d'entrée et nos contrôles afin que les clients puissent retracer chaque chiffre.

Les principaux facteurs d'écart incluent certaines études qui regroupent les équipements d'imagerie en capital, d'autres qui omettent les ECG diagnostiques et la télémétrie à domicile ; certaines s'appuient encore sur les taux de change de 2022 ou sur des ASP figés, ce qui fausse les totaux.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,9 milliard USD (2025) | Mordor Intelligence | - |

| 2,0 milliards USD (2024) | Regional Consultancy A | Inclut les systèmes d'imagerie et les contrats de service |

| 1,2 milliard € (2025) | Trade Journal B | Exclut les diagnostics, utilise un taux de change fixe de 2022 |

| 1,5 milliard € (2023) | Global Consultancy C | Expéditions usine uniquement |

Ces contrastes montrent que notre périmètre rigoureux, nos contrôles à plusieurs niveaux et notre actualisation annuelle fournissent une base de référence équilibrée et reproductible pour une planification en toute confiance.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du Marché des Dispositifs Cardiovasculaires en Italie ?

Le Marché des Dispositifs Cardiovasculaires en Italie devrait enregistrer un CAGR de 5,75 % au cours de la période de prévision (2026-2031)

Qui sont les acteurs clés du Marché des Dispositifs Cardiovasculaires en Italie ?

Abbott Laboratories, Boston Scientific Corporation, GE Healthcare, Medtronic PLC et Siemens Healthineers AG sont les principales entreprises opérant sur le Marché des Dispositifs Cardiovasculaires en Italie.

Quelles années couvre ce rapport sur le Marché des Dispositifs Cardiovasculaires en Italie ?

Le rapport couvre la taille historique du Marché des Dispositifs Cardiovasculaires en Italie pour les années : 2019, 2020, 2021, 2022, 2023, 2024 et 2025. Le rapport prévoit également la taille du Marché des Dispositifs Cardiovasculaires en Italie pour les années : 2026, 2027, 2028, 2029, 2030 et 2031.

Dernière mise à jour de la page le: