Taille et part du marché israélien de l'emballage ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.5 Milliards de dollars |

| Taille du Marché (2026) | 0.52 Milliards de dollars |

| Taille du Marché (2031) | 0.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché israélien de l'emballage ondulé par Mordor Intelligence

La taille du marché israélien de l'emballage ondulé devrait augmenter de 0,52 milliard USD en 2026 pour atteindre 0,64 milliard USD d'ici 2031, avec un CAGR de 4,24 % sur la période 2026-2031. La solidité de la demande au détail, le soutien réglementaire en faveur du contenu recyclé et l'expansion rapide des plateformes de commerce électronique et de commerce rapide soutiennent la croissance des volumes. Les propriétaires de marques privilégient des cannelures plus fines et des graphismes imprimés numériquement qui accélèrent le réapprovisionnement en rayon et renforcent l'impact visuel, tandis que les transformateurs accordent la priorité à la sécurité des matières premières face à la volatilité des prix de la pâte kraft. Les subventions gouvernementales destinées aux nouvelles installations de tri resserrent la boucle entre la collecte ménagère et le recyclage en papeterie, en substituant progressivement les importations de fibres vierges. Parallèlement, les transformateurs alimentaires et les exportateurs de produits frais maintiennent un besoin structurel de grades haute performance résistants à l'humidité, préservant l'intégrité de la chaîne du froid.

Principaux enseignements du rapport

- Par type de matériau, le segment du papier de couverture recyclé a capté 51,78 % de la part du marché israélien de l'emballage ondulé en 2025.

- Par type de cannelure, la taille du marché israélien de l'emballage ondulé pour la cannelure E devrait croître à un CAGR de 5,44 % jusqu'en 2031.

- Par type d'emballage, le segment des boîtes américaines a capté 43,38 % de la part du marché israélien de l'emballage ondulé en 2025.

- Par type de paroi, la taille du marché israélien de l'emballage ondulé pour la triple paroi devrait croître à un CAGR de 5,31 % jusqu'en 2031.

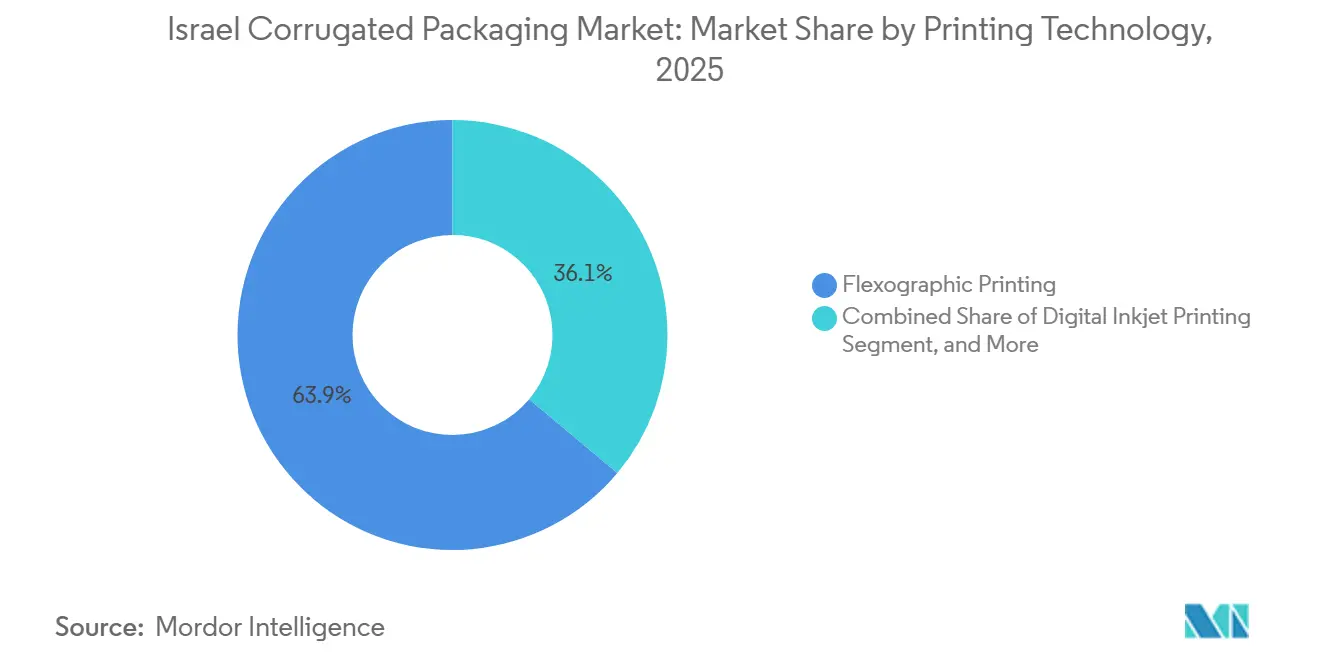

- Par technologie d'impression, le segment de l'impression flexographique a capté 63,91 % de la part du marché israélien de l'emballage ondulé en 2025.

- Par secteur d'utilisation finale, la taille du marché israélien de l'emballage ondulé pour les centres de traitement des commandes du commerce électronique devrait croître à un CAGR de 4,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché israélien de l'emballage ondulé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante des canaux de commerce électronique et de commerce rapide | +1.2% | National, concentré dans les zones métropolitaines de Tel Aviv, Jérusalem et Haïfa | Moyen terme (2 à 4 ans) |

| Expansion des normes d'emballage ondulé pour l'exportation de produits frais israéliens | +0.9% | National, avec des pôles d'exportation près des ports d'Ashdod et de Haïfa | Long terme (≥ 4 ans) |

| Transition des propriétaires de marques vers des emballages prêts à la vente à haute valeur graphique | +0.8% | National, porté par les grandes chaînes de distribution dans les centres urbains | Court terme (≤ 2 ans) |

| Objectifs gouvernementaux de réduction des déchets d'emballage stimulant le contenu recyclé | +0.7% | National | Moyen terme (2 à 4 ans) |

| Adoption par les start-ups de liners hybrides en fibres moulées | +0.3% | National, adoption précoce dans le corridor technologique de Tel Aviv | Long terme (≥ 4 ans) |

| Emballages ondulés pour la chaîne du froid de défense destinés aux produits biologiques et aux pièces de drones | +0.2% | National, concentré près des zones de fabrication de défense | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante des canaux de commerce électronique et de commerce rapide

Les plateformes de vente en ligne continuent de redéfinir les spécifications d'emballage, exigeant des formats plus compacts qui réduisent les frais liés au poids volumétrique et résistent aux livraisons du dernier kilomètre à haute cadence. La fragmentation des commandes pousse les transformateurs vers des configurations de courtes séries, rendant les lignes d'impression numérique à jet d'encre et les constructions en cannelure E ou F indispensables pour répondre aux pics de demande sans excès de stocks. Les opérateurs de commerce rapide à Tel Aviv, Jérusalem et Haïfa resserrent encore les délais de livraison, favorisant des formats légers mais résistants à l'écrasement qui préservent l'esthétique des produits à la réception. Les paniers d'épicerie s'orientent désormais vers des références à portion individuelle, créant un besoin croissant de boîtes personnalisées découpées à l'emporte-pièce, capables de recevoir des traitements graphiques élaborés et une impression de données variables. Les transformateurs capables de synchroniser les portails de conception avec les logiciels de traitement des commandes fidélisent leur clientèle en réduisant les délais à moins de 7 jours.

Expansion des normes d'emballage ondulé pour l'exportation de produits frais israéliens

Les expéditeurs d'agrumes, d'avocats et de légumes doivent respecter les critères européens de barrière à l'humidité et les normes d'emballage ventilé, ce qui stimule la demande de revêtements alternatifs à la cire et de liners micro-perforés prolongeant la durée de conservation sans condensation. Les exportateurs cherchant à documenter leurs taux de contenu recyclé conformément aux directives européennes incitent les papeteries nationales à augmenter les taux de mélange de fibres récupérées pour maintenir les voies de certification. Les pôles d'Ashdod et de Haïfa coordonnent des corridors de chaîne du froid intégrant des capteurs intelligents et des coussins d'humidité, accordant une valeur premium à la cohérence structurelle sur les segments à températures multiples. À terme, la cannelure semi-chimique gagne des parts dans les boîtes de palettisation, équilibrant rigidité et réduction du grammage de base pour atténuer les frais de fret aérien.

Transition des propriétaires de marques vers des emballages prêts à la vente à haute valeur graphique

Les fabricants de produits alimentaires et de boissons remplacent les cartons de transit brun ordinaire par des formats prêts à la vente qui transitent directement des centres de distribution vers les rayons des magasins. Les presses à jet d'encre numérique atteignent désormais une qualité équivalente à la lithographie-lamination à des vitesses supérieures à 9 000 m² h⁻¹, permettant des changements de visuels saisonniers sans les délais liés aux clichés flexographiques. Les chaînes de distribution accordent des contrats aux transformateurs garantissant une résolution huit couleurs et des encres à base d'eau approuvées pour le contact indirect avec les aliments. À mesure que les facings en rayon se réduisent, les équipes marketing s'appuient sur des visuels percutants et des codes QR pour susciter l'engagement mobile, transformant l'emballage d'un coût de protection en un outil de conversion. Cette évolution augmente les revenus moyens d'impression au mètre carré et justifie les investissements en capital pour les presses à passage unique.

Objectifs gouvernementaux de réduction des déchets d'emballage stimulant le contenu recyclé

Les amendements législatifs à la loi sur les emballages obligent les producteurs à financer des systèmes de reprise, contraignant les transformateurs à augmenter l'incorporation de fibres recyclées vers l'objectif de recyclage de 51 % fixé par le ministère pour 2030.[1]TMIR Packaging Recycling Corporation, "La loi sur les emballages," TMIR.ORG.IL Des subventions municipales d'une valeur de 3,99 milliards ILS (1,05 milliard USD) financent de nouvelles lignes de tri qui augmentent la disponibilité des fibres récupérées, mais le déploiement réduit également la capacité des décharges et fait monter les frais de traitement pour les déchets de faible qualité. Les papeteries équipées de circuits de désencrage et de tamisage grossier sécurisent un approvisionnement stable en matières premières, tandis que les transformateurs dépendants des importations de kraft font face à un risque de coût, le bois vierge étant soumis à des surcharges carbone. Les marchés finaux récompensent les labels de conformité, permettant au papier de couverture recyclé de bénéficier d'une prime de durabilité même lorsque le grammage diminue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte kraft importée | -0.6% | National, affectant tous les transformateurs dépendants des importations de fibres vierges | Court terme (≤ 2 ans) |

| Incertitude d'approvisionnement en gaz naturel pour les papeteries | -0.4% | National, concentré sur les opérations de la papeterie de Hadera | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les opérateurs de presses flexographiques | -0.3% | National, aiguë dans les zones industrielles près de Lod et Petah Tikva | Moyen terme (2 à 4 ans) |

| Congestion des conteneurs d'exportation aux ports d'Ashdod et de Haïfa | -0.3% | National, affectant la logistique import-export | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte kraft importée

Les cotations spot de la pâte kraft fluctuent fortement en fonction des variations des taux de fret et des taux de change, et les transformateurs soumis à des contrats de vente à prix fixe peinent à répercuter les coûts dans un délai de 60 à 90 jours. Les petites usines sans instruments de couverture absorbent des pertes de marge qui retardent les mises à niveau des équipements ou entraînent des arrêts de production. Les hausses de prix intensifient également la substitution vers le papier de couverture récupéré, mais les boîtes d'exportation sensibles à l'humidité exigent toujours des liners supérieurs en fibres vierges, maintenant l'exposition. Lorsque les flambées de pâte coïncident avec la dépréciation du shekel, les transformateurs augmentent les tailles de commande minimales pour diluer le risque, pénalisant involontairement les petites et moyennes entreprises propriétaires de marques sur leurs cycles de fonds de roulement.

Incertitude d'approvisionnement en gaz naturel pour les papeteries

L'unique papeterie nationale israélienne dépend d'un flux continu de gaz naturel pour la production de vapeur, et toute maintenance de pipeline ou perturbation géopolitique nécessite un passage rapide au fioul diesel de secours, ce qui augmente les coûts énergétiques par tonne. Les réductions de production se répercutent sur les transformateurs en attente de livraisons de papier de couverture, allongeant les délais au-delà des accords de niveau de service contractuels. Les importateurs tentent de combler les lacunes, mais la congestion des conteneurs à Ashdod et à Haïfa contraint les calendriers d'arrivée, créant des poches de pénurie de papier de couverture qui font monter les prix spot. Pour réduire leur exposition, plusieurs transformateurs maintiennent des stocks tampons équivalant à trois semaines de demande, immobilisant des capitaux qui pourraient être utilisés pour financer l'installation de presses numériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : les vents réglementaires favorables élèvent la part du papier de couverture recyclé

Les grades recyclés représentaient 51,78 % de la demande en 2025, une position soutenue par les quotas de responsabilité des producteurs et l'application par le TMIR qui récompensent les contenus élevés en matières post-consommation. La taille du marché israélien de l'emballage ondulé pour la cannelure semi-chimique devrait connaître la croissance la plus rapide, répondant aux besoins des propriétaires de marques qui nécessitent des boîtes de résistance palettisable sans couvertures kraft lourdes. Le kraft vierge conserve sa pertinence dans les circuits de produits frais humides, mais sa proportion diminue à mesure que les réseaux de collecte nationaux se développent et que les papeteries perfectionnent les chimies d'amélioration de la résistance.

Hadera Paper a étendu sa capacité d'environ 160 000 tonnes par an à 320 000 tonnes par an à la suite du démarrage de la Machine 8, permettant à la papeterie de fournir du papier de couverture recyclé avec une prime de 100 USD par tonne par rapport aux grades de base, tout en protégeant les transformateurs de la volatilité de la pâte.[2]Gur Ben David, "Le réseau actuel de production de papier," Hadera Paper Group, SEC.GOV Le modèle en boucle fermée, dans lequel l'unité Amnir collecte les fibres en bordure de trottoir et les réintroduit dans la Machine 8, augmente les taux de récupération nationaux et s'aligne sur la stratégie 2030 du ministère.

Par type de cannelure : dominance de la cannelure B avec dynamisme de la cannelure E

La cannelure B a représenté 41,57 % du volume en 2025, reflétant son adaptabilité aux plateaux pour produits frais, aux boîtes américaines et aux découpes de résistance moyenne. La demande en cannelure E progresse rapidement à un CAGR de 5,44 % jusqu'en 2031, les transformateurs répondant aux besoins des emballages prêts à la vente et des colis de commerce électronique qui valorisent les profils plus fins et la réduction de l'espace vide. L'avantage de part de marché de la cannelure B s'érode légèrement à mesure que les détaillants adoptent des formats plus légers pour optimiser le remplissage des camions.

L'accélération de la cannelure E s'associe naturellement aux lignes d'impression à jet d'encre à passage unique, car le calibre réduit raccourcit la distance de séchage et diminue la charge en encre. La cannelure F persiste dans les cosmétiques de luxe où la finesse tactile l'emporte sur les surcoûts, et les cannelures A et C maintiennent des niches dans l'amortissement industriel. Les transformateurs ajustent plus fréquemment les écartements des canneleuses à mesure que les séries de commandes se réduisent, faisant passer le nombre de changements de deux à quatre par poste dans les usines desservant les pôles de commerce rapide.

Par type d'emballage : les boîtes américaines ancrent les volumes, les boîtes personnalisées en forte hausse

Les boîtes américaines représentaient 43,38 % de la taille du marché israélien de l'emballage ondulé en 2025, assurant la logistique de base pour les transformateurs alimentaires et les distributeurs de boissons. Les boîtes personnalisées découpées à l'emporte-pièce connaissent la croissance la plus rapide à un CAGR de 5,49 % jusqu'en 2031, les détaillants omnicanaux exigeant des dimensions spécifiques à chaque référence qui éliminent le calage et réduisent les dommages lors des retours. Les boîtes pliantes et les présentoirs de point de vente complètent les outils de marketing secondaire en rayon dans les allées d'épicerie à forte fréquentation.

Les flux de travail numériques raccourcissent les cycles d'approbation des visuels, permettant aux transformateurs de passer des découpes maîtresses aux micro-séries en moins de 24 heures. Les détaillants en épicerie co-conçoivent des fonds à verrouillage automatique et des plateaux à fermeture rapide pour accélérer le réapprovisionnement, tandis que les confiseurs haut de gamme intègrent des couches de feuille d'aluminium ou des revêtements barrière à base d'eau pour protéger les propriétés organoleptiques. Le taux d'utilisation de la capacité de découpe dépasse désormais 78 % dans les principales usines, ouvrant des cycles d'investissement pour des tables de découpe à plat supplémentaires.

Par type de paroi : préférence pour la simple paroi, expansion de la triple paroi

Les conceptions à simple paroi couvraient 57,34 % de la demande en 2025, équilibrant prix et sécurité d'empilage pour la plupart des produits ambiants. Les boîtes à triple paroi afficheront un CAGR de 5,31 % à mesure que les contractants de défense et les expéditeurs de produits biologiques exigent une isolation thermique et un amortissement des vibrations sur les segments de fret aérien. La double paroi maintient une position pour les produits frais d'exportation nécessitant une résistance à l'éclatement supérieure à la moyenne sans pénalités de poids. La double paroi sert à l'emballage d'exportation pour les produits frais et les aliments transformés, répondant aux normes d'expédition internationales sans encourir les pénalités de poids de la construction à triple paroi.

Les programmes de défense se procurent des cartons validés conformes à la norme ISTA 7D intégrant des poches de gel à changement de phase, poussant la symétrie de la triple paroi au-delà du nombre de cannelures conventionnel 5-5-5. Les distributeurs pharmaceutiques adoptent des constructions similaires pour les thérapies cellulaires et géniques qui ne peuvent pas supporter des excursions au-dessus de 30 °C. La sensibilité aux coûts énergétiques reste plus faible dans ce créneau car la valeur de la charge utile dépasse largement le coût de l'emballage. L'ondulé simple face reste un segment de niche, limité aux applications d'emballage de protection et de calage à l'intérieur d'expéditions plus importantes.

Par technologie d'impression : l'échelle de la flexographie rencontre l'agilité du jet d'encre

Les presses flexographiques détenaient 63,91 % de part en 2025 en exploitant les économies de longues séries et l'amortissement des clichés. Les unités d'impression numérique à jet d'encre progressent à un CAGR de 5,36 %, catalysées par la demande d'emballages prêts à la vente pour des images en quadrichromie et un codage au niveau des références. La lithographie-lamination reste pertinente dans les cosmétiques et les spiritueux hors taxes, tandis que la sérigraphie joue un rôle défensif pour les stocks tactiques en petites séries. Le secteur israélien de l'emballage ondulé poursuit de plus en plus des lignes hybrides qui pré-impriment les liners par jet d'encre avant les étapes de découpe-pliage-collage, réduisant de moitié les temps de préparation et diminuant les déchets de couverture.

Les transformateurs exploitant des cycles flexographiques en deux équipes réaffectent les machines plus anciennes aux encres exclusivement aqueuses, allouant les travaux complexes aux baies d'impression à jet d'encre. Les recycleurs de clichés connaissent des volumes plus faibles à mesure que les courtes séries migrent hors du photopolymère. Les autres technologies d'impression, notamment la flexographie UV et les systèmes hybrides, restent en phase d'adoption précoce parmi les grands transformateurs cherchant à combler l'écart coût-qualité entre la flexographie traditionnelle et l'impression numérique à jet d'encre.

Par secteur d'utilisation finale : dominance des produits frais, essor du commerce électronique

Les produits alimentaires frais et les produits frais sont restés au cœur du marché, représentant 27,39 % du volume en 2025, portés par les corridors d'exportation israéliens vers l'Europe et le Golfe. Le traitement des commandes du commerce électronique progressera à un CAGR de 4,85 %, s'appuyant sur des colis en cannelure E, des emballages de remplissage de vide et des expériences d'ouverture personnalisées. Les aliments transformés et les boissons continuent d'absorber régulièrement des boîtes américaines, tandis que les composants électroniques et de défense s'orientent vers la triple paroi pour les charges fragiles.

Les opérateurs d'épicerie en ligne intègrent des logiciels algorithmiques de dimensionnement des boîtes, orientant les transformateurs vers des formats modulaires qui évoluent chaque semaine avec les changements du catalogue de références. Les marques de cosmétiques importent des cartons lithographiés-laminés, mais une transition locale vers des unités de dorure à froid numérique est en cours pour localiser les délais. Les lignes pharmaceutiques investissent dans des fonctionnalités d'impression inviolables et des capteurs d'humidité intégrés dans les nervures d'ondulation pour les produits biologiques.

Analyse géographique

Le triangle économique côtier reliant Tel Aviv, Haïfa et Ashdod représente la majorité de la taille du marché israélien de l'emballage ondulé, car il regroupe les transformateurs alimentaires, les ports à conteneurs d'exportation et les entrepôts de livraison du dernier kilomètre. Les transformateurs proches de ces pôles bénéficient de coûts de transport réduits et de la capacité à expédier des palettes le jour même. Les projets pilotes législatifs imposant le tri à la source sont d'abord déployés dans les conseils métropolitains, générant une collecte plus élevée de fibres post-consommation et créant un bassin local de matières premières pour les papeteries voisines.[3]Ministère de la Protection de l'environnement, "Faits et chiffres sur les déchets," GOV.IL

Les districts agricoles du nord, notamment la Galilée et les vallées de Jezreel, consomment de grands volumes de boîtes à barrière contre l'humidité pour les exportations d'agrumes et de légumes. Les producteurs de cette région privilégient le papier de couverture recyclé provenant de Hadera, mélangé à des couvertures supérieures en kraft, pour satisfaire aux règles phytosanitaires d'entrée de l'Union européenne. Des corridors frigorifiques dédiés relient les stations de conditionnement au port de Haïfa, assurant un transit de moins de quatre heures de la récolte au navire, un facteur qui impose des calendriers d'approvisionnement serrés et de lourdes pénalités OTIF pour les transformateurs.

Les régions du sud autour de Beersheba et du pôle technologique de défense du Néguev représentent des nœuds de demande émergents pour les emballages ondulés à triple paroi pour la chaîne du froid, soutenant l'électronique des drones et les produits biologiques. La faible densité de population allonge les chaînes de distribution, augmentant les exigences de résistance à la compression et renforçant les ratios poids unique, mais le volume absolu reste inférieur à celui de la ceinture côtière. La conversion de papier à forte intensité énergétique dans cette zone dépend de systèmes de cogénération solaire qui compensent partiellement l'incertitude liée au gaz naturel.

Paysage concurrentiel

Le secteur israélien de l'emballage ondulé présente une concentration modérée, ancrée par la présence intégrée de Hadera Paper qui couvre la collecte des vieux papiers, la production de papier de couverture recyclé et la conversion en boîtes. La ligne Machine 8 de l'entreprise, optimisée pour les intrants post-consommation, réduit la dépendance aux importations de kraft et offre une prime recyclée qui résonne avec les certificats de conformité TMIR. En aval, Carmel Container Systems exploite l'approvisionnement du même réseau pour verrouiller des contrats de service avec les principaux comptes de produits de grande consommation, réduisant les délais en dessous de la moyenne du marché de 7 jours.

Les transformateurs de taille moyenne, dont beaucoup sont à capitaux familiaux, se différencient par leur proximité, leur expertise en découpe personnalisée et leurs services de conception bilingues destinés aux producteurs de produits frais orientés vers l'exportation. Ces acteurs doivent naviguer dans les fluctuations des prix de la pâte sans la couverture des papeteries intégrées, ce qui les incite à former des alliances pour mutualiser les achats de papier de couverture et améliorer leur pouvoir de négociation. Le marché israélien de l'emballage ondulé est régulièrement le théâtre d'investissements tactiques dans des lignes d'impression numérique à jet d'encre, avec des capitaux à moindre coût provenant de fonds de technologie verte soutenus par l'État qui reconnaissent les avantages du contenu recyclé.

Tadbik illustre un modèle de diversification, combinant étiquettes, manchons rétractables et manchons ondulés au sein d'un portefeuille unique pour réaliser des ventes croisées dans les secteurs alimentaire, des soins personnels et de l'emballage compatible RFID.[4]Tadbik, "À propos de Tadbik," TADBIK.COM Des start-ups hébergées dans des accélérateurs de Tel Aviv pilotent des liners hybrides en fibres moulées associant un amortissement d'origine végétale à des enveloppes ondulées fines, ciblant les marques en ligne à empreinte carbone neutre prêtes à payer des primes de 20 %. Les perturbations logistiques à Ashdod et à Haïfa incitent les transformateurs à réserver des créneaux deux mois à l'avance, encourageant l'approvisionnement local et élevant l'importance stratégique de Hadera en tant que fournisseur national de carton.

Leaders du secteur israélien de l'emballage ondulé

Klinger Packaging Ltd.

Ducart Packaging Industries Ltd.

al-ahlia boxes industry co

Best Carton Ltd

Yamaton Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le Ministère de la Protection de l'environnement d'Israël a défini de nouvelles réglementations sur le marché des déchets qui remodèleront les coûts de responsabilité des producteurs et ouvriront les contrats de collecte à des appels d'offres concurrentiels.

- Décembre 2025 : le ministère a inauguré une installation avancée de recyclage des déchets avec un investissement de 1,52 million USD, augmentant la capacité de tri du papier et du carton ménagers.

- Décembre 2025 : 154 millions ILS (40 millions USD) ont été alloués aux infrastructures de gestion des déchets des communautés du nord, notamment des lignes de tri des fibres liées aux flux de matières premières pour l'emballage ondulé.

- Septembre 2025 : le Guide annuel des exportateurs de l'USDA a enregistré 21 milliards USD de ventes au détail alimentaires nationales et a mis en évidence la demande croissante de produits premium à portion individuelle s'appuyant sur des emballages ondulés à haute valeur graphique.

Périmètre du rapport sur le marché israélien de l'emballage ondulé

Le marché israélien de l'emballage ondulé est défini comme le secteur industriel impliqué dans la production et la conversion de matériaux d'emballage à base de fibres, constitués d'un médium ondulé cannelé collé entre des papiers de couverture plats. Ce marché englobe divers grades structurels, notamment les cartons à simple paroi, double paroi et triple paroi, conçus pour fournir des solutions de protection haute performance pour la distribution nationale et le transit international.

Le rapport sur le marché israélien de l'emballage ondulé est segmenté par matériau (papier kraft vierge pour couverture, papier de couverture recyclé, médium d'ondulation, cannelure semi-chimique et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E et cannelure F), type d'emballage (boîtes américaines, boîtes personnalisées découpées à l'emporte-pièce, boîtes pliantes, présentoirs de point de vente, boîtes palettes et autres types d'emballage), type de paroi (simple paroi, double paroi, triple paroi et simple face), technologie d'impression (impression flexographique, impression numérique à jet d'encre, lithographie-lamination, sérigraphie et autres technologies d'impression), secteur d'utilisation finale (aliments transformés, produits alimentaires frais et produits frais, boissons, produits électriques, soins personnels et cosmétiques, centres de traitement des commandes du commerce électronique, produits pharmaceutiques et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier kraft vierge pour couverture |

| Papier de couverture recyclé |

| Médium d'ondulation |

| Cannelure semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes américaines |

| Boîtes personnalisées découpées à l'emporte-pièce |

| Boîtes pliantes |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballage |

| Simple paroi |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression numérique à jet d'encre |

| Lithographie-lamination |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Produits alimentaires frais et produits frais |

| Boissons |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de traitement des commandes du commerce électronique |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Papier kraft vierge pour couverture |

| Papier de couverture recyclé | |

| Médium d'ondulation | |

| Cannelure semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes américaines |

| Boîtes personnalisées découpées à l'emporte-pièce | |

| Boîtes pliantes | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballage | |

| Par type de paroi | Simple paroi |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique à jet d'encre | |

| Lithographie-lamination | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation finale | Aliments transformés |

| Produits alimentaires frais et produits frais | |

| Boissons | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de traitement des commandes du commerce électronique | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché israélien de l'emballage ondulé ?

La taille du marché israélien de l'emballage ondulé s'élève à 0,52 milliard USD en 2026 et devrait atteindre 0,64 milliard USD d'ici 2031.

Quel type de cannelure connaît la croissance la plus rapide ?

La cannelure E affiche le dynamisme le plus élevé, progressant à un CAGR de 5,44 % jusqu'en 2031, les détaillants privilégiant des formats prêts à la vente fins et à haute valeur graphique.

Comment la politique gouvernementale influence-t-elle les choix de matériaux ?

Les obligations de responsabilité des producteurs et un objectif de recyclage de 51 % pour 2030 poussent les transformateurs à augmenter la teneur en papier de couverture recyclé et à investir dans des capacités de tri améliorées.

Pourquoi les presses d'impression numérique à jet d'encre gagnent-elles des parts de marché ?

Les propriétaires de marques souhaitent des emballages en courtes séries à haute valeur graphique pouvant changer fréquemment de visuels, et l'impression numérique à jet d'encre élimine les coûts de clichés tout en respectant des délais serrés.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les centres de traitement des commandes du commerce électronique sont les utilisateurs à la croissance la plus rapide, enregistrant un CAGR de 4,85 % à mesure que les modèles de commerce en ligne et de commerce rapide se multiplient dans les zones urbaines d'Israël.

Quels risques les transformateurs courent-ils en matière d'approvisionnement énergétique ?

La disponibilité intermittente du gaz naturel peut contraindre les papeteries à brûler du diesel plus coûteux, comprimant les marges et retardant potentiellement les livraisons de papier de couverture aux usines de boîtes.

Dernière mise à jour de la page le: