Taille et part du marché de l'emballage en carton ondulé en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

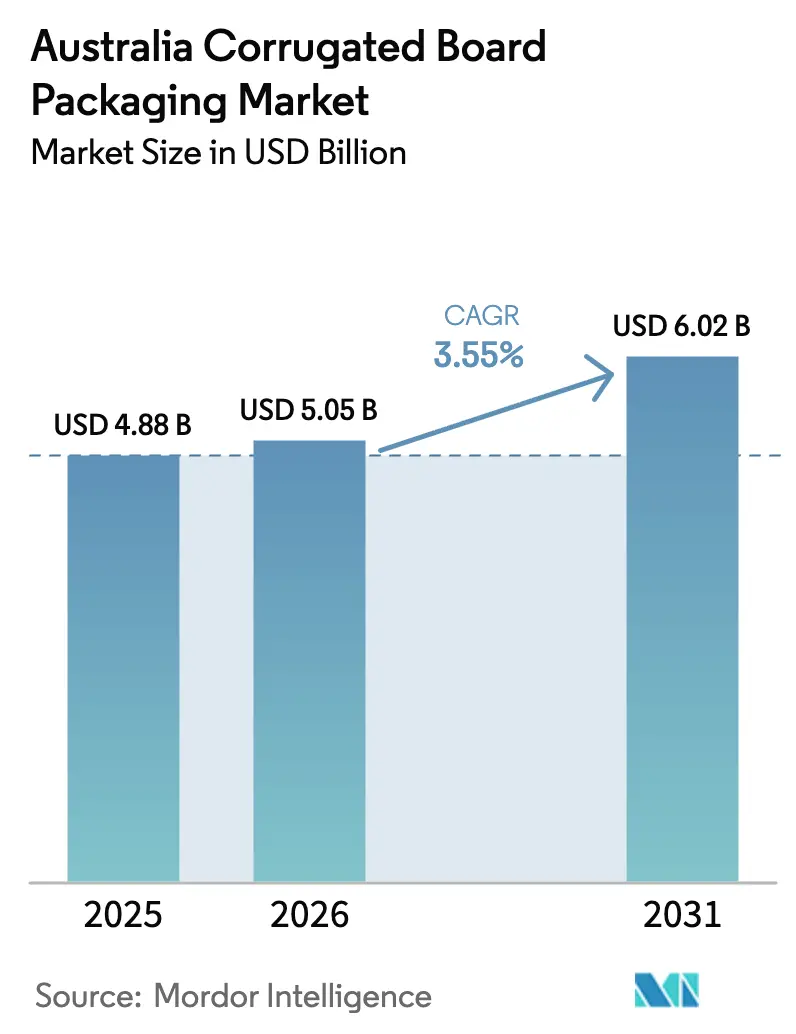

| Taille du marché de l'année de base (2025) | 4.88 Milliards de dollars |

| Taille du Marché (2026) | 5.05 Milliards de dollars |

| Taille du Marché (2031) | 6.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en carton ondulé en Australie par Mordor Intelligence

La taille du marché de l'emballage en carton ondulé en Australie devrait croître de 4,88 milliards USD en 2025 à 5,05 milliards USD en 2026 et devrait atteindre 6,02 milliards USD d'ici 2031, à un CAGR de 3,55 % sur la période 2026-2031. Cette expansion est soutenue par la croissance des colis du commerce électronique, la modernisation des programmes de recyclage soutenus par les États, et le virage des fabricants vers des systèmes de fabrication de boîtes à la demande qui réduisent les déchets de stocks tout en améliorant la personnalisation. La demande intérieure en alimentation et boissons assure une stabilité de volume de base, même si les stratégies de marques distributeurs élèvent les exigences en matière de différenciation en rayon. Les secteurs des produits frais et du vin orientés vers l'exportation diversifient davantage les flux de volumes, protégeant le secteur des fluctuations cycliques de la consommation des ménages. Parallèlement, l'automatisation et l'impression numérique réduisent les longueurs de tirage économiques minimales, permettant aux transformateurs de plus petite taille de concourir pour des comptes de niche traditionnellement monopolisés par les grands producteurs intégrés. Collectivement, ces évolutions structurelles positionnent le secteur comme un banc d'essai régional pour l'innovation en matière d'économie circulaire et les modèles d'exécution des commandes basés sur la technologie.

Principaux enseignements du rapport

- Par utilisateur final, l'alimentation et les boissons représentaient 34,62 % de la part du marché de l'emballage en carton ondulé en Australie en 2025, tandis que le commerce électronique devrait se développer à un CAGR de 5,05 % jusqu'en 2031.

- Par type de carton, les produits à simple cannelure représentaient 38,74 % de la taille du marché de l'emballage en carton ondulé en Australie en 2025, tandis que les grades à triple cannelure devraient croître à un CAGR de 4,18 % jusqu'en 2031.

- Par profil de cannelure, la cannelure C était en tête avec 31,93 % de la taille du marché de l'emballage en carton ondulé en Australie en 2025, tandis que les formats microcannelure progressent à un CAGR de 4,71 % jusqu'en 2031.

- Par technologie d'impression, les presses flexographiques représentaient 28,08 % de la taille du marché de l'emballage en carton ondulé en Australie en 2025 ; l'impression numérique est le segment à la croissance la plus rapide avec un CAGR de 5,78 % prévu jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en carton ondulé en Australie

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom du volume de colis du commerce électronique | +1.2% | National, concentré dans les zones métropolitaines de Sydney, Melbourne et Brisbane | Court terme (≤ 2 ans) |

| Expansion des marques distributeurs dans l'épicerie de détail | +0.8% | National, avec un impact plus fort sur les marchés régionaux | Moyen terme (2-4 ans) |

| Financement de la modernisation du recyclage par les États | +0.6% | Queensland, Nouvelle-Galles du Sud, Victoria, Australie-Occidentale | Moyen terme (2-4 ans) |

| Automatisation des entrepôts et adoption des systèmes de fabrication de boîtes à la demande | +0.4% | National, adoption précoce dans les principaux centres de distribution | Long terme (≥ 4 ans) |

| Exportations de produits frais en chaîne du froid | +0.3% | Régions axées sur l'exportation : Tasmanie, Australie-Méridionale, Australie-Occidentale | Moyen terme (2-4 ans) |

| Lignes d'emballage adaptées au produit pilotées par l'IA | +0.2% | National, concentré dans les principaux centres de fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom du volume de colis du commerce électronique

Des expéditions de colis record contraignent les transformateurs à concevoir des boîtes capables de résister aux systèmes de tri automatisés, aux circuits de livraison du dernier kilomètre à multiples transferts et aux processus de retour conviviaux pour les clients.[1]Bureau australien des statistiques, "Commerce de détail, Australie," abs.gov.au La tarification au poids volumétrique d'Australia Post récompense les emballages de taille adaptée, accélérant l'adoption de conceptions découpées avec précision qui minimisent le rembourrage de vide. Le carton triple cannelure, bien que représentant une part plus faible de la consommation, est en croissance car les marchands en ligne paient une prime pour une meilleure résistance à l'écrasement. Le boom stimule également la demande de graphismes de traçabilité imprimés en petits tirages, un créneau idéal pour les presses numériques. Comme les centres de colis sont situés près des trois plus grandes métropoles du pays, les transformateurs disposant d'usines décentralisées réduisent les délais de livraison et remportent des contrats de niveau de service que les usines traditionnelles centralisées peinent à égaler.

Expansion des marques distributeurs dans l'épicerie de détail

Les chaînes de supermarchés s'appuient sur les marques distributeurs pour défendre leurs marges, et l'emballage est devenu un outil de marque de première ligne. Les détaillants commandent désormais des thèmes saisonniers en tirage court et des références spécifiques à chaque région qui justifient le coût unitaire plus élevé de l'impression numérique tout en réduisant les temps d'arrêt liés aux changements de plaques. La hausse des coûts des intrants — les coûts du carton ondulé ont augmenté d'environ 30 % depuis 2022 — pousse les fabricants de produits alimentaires à repenser les formats d'emballage qui optimisent à la fois la présence en rayon et la densité sur palette. Les transformateurs proposant des services de conception aident les épiciers à concilier leurs ambitions de marque avec les règles de recyclabilité de l'APCO, créant des revenus de conseil basés sur des honoraires au-delà de la simple vente de boîtes vierges. Cette collaboration est particulièrement marquée dans les caisses de produits frais, où des agents prolongateurs de durée de conservation tels que des revêtements respirants améliorent la qualité des produits frais.

Modernisation du recyclage financée par les États

Les dépenses cumulées des États dépassant 100 millions USD permettent de construire des centres de récupération de fibres à proximité des principales régions de consommation, resserrant la boucle d'approvisionnement en liner recyclé. La garantie de reprise des balles offre aux usines des intrants en matières premières prévisibles, réduisant l'exposition aux importations de liner kraft et aux fluctuations volatiles des devises. Le programme ReMiQ du Queensland, par exemple, finance des capteurs de détection de contamination qui améliorent le rendement des fibres récupérées, affinant l'économie des usines sans subventions fédérales. Les usines situées à distance de camionnage de ces centres bénéficient d'économies de fret et d'un accès préférentiel aux fibres secondaires de haute qualité, soulignant comment la politique façonne la géographie concurrentielle.

Automatisation des entrepôts et adoption des systèmes de fabrication de boîtes à la demande

Les postes d'emballage en ligne qui génèrent des boîtes personnalisées au niveau de la ligne d'emballage réduisent les stocks spécifiques aux références et libèrent de l'espace en entrepôt. L'acquisition de Packsize par Visy intègre cette capacité au sein d'une chaîne de valeur intégrée carton-transformation, offrant au leader du marché une solution que peu de concurrents peuvent reproduire. L'équipement surimprime également des données variables telles que les codes d'acheminement du dernier kilomètre, associant personnalisation structurelle et graphique en une seule passe. Bien que nécessitant un investissement en capital important, les premiers adoptants font état de réductions mesurables des déchets de carton ondulé, un avantage environnemental qui résonne auprès des détaillants poursuivant l'objectif de 100 % de recyclabilité de l'APCO. Les transformateurs de plus petite taille font face à un dilemme entre construire ou s'associer, alors que la technologie redéfinit les attentes en matière de service.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix de la pâte à papier kraft | -0.9% | National, avec un impact plus élevé sur les fabricants dépendants des importations | Court terme (≤ 2 ans) |

| Goulots d'étranglement de la capacité de fret ferroviaire | -0.5% | Liaisons interétatiques, notamment le corridor Melbourne-Sydney-Brisbane | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée dans la transformation | -0.4% | National, concentré dans les principaux centres de fabrication | Moyen terme (2-4 ans) |

| Risque d'ajustement carbone aux frontières sur les importations (sous-déclaré) | -0.3% | National, affectant les fabricants et clients dépendants des importations | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix de la pâte à papier kraft

La capacité de production de pâte à papier nationale limitée expose les transformateurs aux fluctuations des prix mondiaux, amplifiées par les variations des taux de change. Les pics enregistrés en 2024 ont contraint plusieurs indépendants à renégocier leurs approvisionnements trimestriels ou à constituer des stocks plus importants financés à des taux d'intérêt en hausse. Les grands producteurs intégrés se couvrent grâce à des contrats de fibres à plus long terme, creusant des écarts de coûts qui se manifestent lors des appels d'offres. La volatilité complique également les engagements à prix fixe recherchés par les grandes surfaces et les embouteilleurs de boissons, entraînant des renégociations plus fréquentes et érodant la confiance dans les cadres à long terme.

Goulots d'étranglement de la capacité de fret ferroviaire

Le réseau intermodal de la côte est australienne fonctionne près de la saturation, et toute perturbation se répercute sur les flux entrants de matières premières et les livraisons de boîtes finies.[2]Département des Infrastructures, des Transports et du Développement Régional, "Priorités en matière de fret et de chaîne d'approvisionnement," infrastructure.gov.au Lorsque les wagons ne sont pas disponibles, les usines ont recours à des transports par camion qui font grimper les coûts au kilomètre et les émissions de carbone, contredisant les objectifs de l'APCO. Les transformateurs situés en dehors des points de congestion, comme les centres régionaux de Nouvelle-Galles du Sud, commercialisent de plus en plus la résilience de la chaîne d'approvisionnement comme facteur de différenciation, en réacheminant les feuilles de carton par route uniquement pour les « 100 derniers kilomètres ».

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : le commerce électronique stimule l'innovation en matière d'emballage

La demande du commerce électronique remodèle le marché de l'emballage en carton ondulé en Australie, même si l'alimentation et les boissons ont dominé les volumes en 2024. Les expéditions de colis individuels nécessitent des conceptions résistantes aux chocs, des formats multi-profondeur et des codes lisibles pour les trieuses automatisées. Les ventes en ligne d'électronique impliquent une protection contre les décharges électrostatiques, tandis que les marques de cosmétiques paient des primes pour une esthétique de déballage qui renforce le marketing sur les réseaux sociaux. Les transformateurs alimentaires, touchés par une hausse de 30 % des coûts d'emballage depuis 2022, co-développent désormais des inserts modulaires qui stabilisent les produits sur plusieurs tailles de références sans changement d'outillage.

Alors que les politiques de retour deviennent un levier concurrentiel, les boîtes adaptées à la logistique inverse équipées de bandelettes de déchirement facile gagnent la faveur des détaillants. Parallèlement, la taille du marché de l'emballage en carton ondulé en Australie liée aux produits frais orientés vers l'exportation croît à mesure que les producteurs testent des revêtements résistants à l'eau conformes aux règles phytosanitaires asiatiques. Collectivement, ces évolutions détournent les capitaux vers la R&D plutôt que vers la simple capacité, signalant un passage de l'offre de produits de base à la vente de solutions.

Par type de carton : la domination de la simple cannelure face à la croissance de la triple cannelure

La simple cannelure représente toujours la pluralité du tonnage grâce à son rapport coût-poids dans les unités d'épicerie et de présentation. Pourtant, la tolérance aux dommages de transit dans les canaux de vente directe aux consommateurs est plus faible, incitant certains acheteurs à se tourner vers des caisses à triple cannelure qui remplacent le bois pour les marchandises volumineuses. Les économies de poids réduisent les suppléments de fret aérien sur les exportations de fruits premium, offrant une compensation de marge face au coût plus élevé du carton. Les fabricants en profitent en proposant une double cannelure hybride avec résistance à l'écrasement des bords renforcée, équilibrant protection et tarification.

Les investissements dans des grades de papier à grammage plus léger contribuent également à défendre la part de la simple cannelure, permettant une réduction d'épaisseur sans compromettre la résistance à l'empilage. Les mandats de recyclabilité de l'APCO favorisent le carton ondulé par rapport aux substrats composites, maintenant la taille du marché de l'emballage en carton ondulé en Australie pour la simple cannelure relativement stable même si de nouveaux créneaux émergent pour les constructions plus lourdes.

Par type de cannelure : le leadership de la cannelure C remis en question par l'innovation en microcannelure

Le profil de performance intermédiaire de la cannelure C assure sa domination dans les expéditeurs standard, mais l'évolution des conceptions prêtes pour le rayon attire l'attention vers des microcannelures plus fines qui acceptent des graphismes haute résolution. Les détaillants apprécient les économies d'espace en rayon tout en maintenant une résistance à la compression suffisante pour une logistique mixte. La microcannelure associée à l'impression numérique comble le fossé entre le carton ondulé et les cartons pliants, ouvrant des perspectives pour les emballages de confiserie premium à la recherche d'alternatives au plastique.

Les solutions à température contrôlée telles que TailorTemp de DS Smith illustrent comment l'ingénierie des cannelures sous-tend les innovations fonctionnelles en intégrant des cavités d'isolation sans mousses exotiques. Bien que les coûts des matériaux en microcannelure restent élevés, les économies d'échelle et d'impression à la demande réduisent l'écart, laissant présager une substitution plus large à l'avenir.

Par technologie d'impression : la transformation numérique s'accélère

Le réseau établi et l'économie de la flexographie la maintiennent en tête pour les travaux de grande consommation à fort volume. Néanmoins, la croissance annualisée du numérique éclipse tout autre procédé, car les transformateurs recherchent des changements de couleur à la demande, le codage sériel et les graphismes versionnés. L'investissement d'Opal Fibre Packaging en 2024 démontre un déplacement de capacité vers l'impression à jet d'encre à passage unique qui élimine les plaques et les lavages de formulation.

Les flux de travail hybrides — numérique pour les données variables sur des bases flexo pré-imprimées — réduisent par ailleurs la lithographie-laminage dans les tirages de volume intermédiaire. Les indicateurs de productivité du capital soutiennent la thèse : les changements de ligne numérique mesurés en minutes débloquent la rentabilité même pour quelques centaines de boîtes par conception, s'alignant parfaitement avec la prolifération des références de marques distributeurs.

Analyse géographique

La Nouvelle-Galles du Sud et Victoria, densément peuplées, dominent la consommation et abritent la plupart des usines intégrées. Sydney et Melbourne ancrent également les zones d'exécution du commerce électronique, rendant indispensable une capacité de transformation à réponse rapide. Le Queensland tire parti de 55 millions USD de subventions au recyclage pour favoriser un approvisionnement en fibres en circuit fermé à proximité des corridors d'exportation de produits frais, attirant des usines de boîtes qui réduisent le kilométrage des matières premières entrantes. Les exportations minérales et agricoles en vrac d'Australie-Occidentale stimulent la demande de carton ondulé robuste ; l'isolement géographique incite à la création d'usines locales qui évitent les coûts élevés de transport transcontinental par camion.

La route viticole d'Australie-Méridionale pousse à l'utilisation de liners spéciaux résistants à l'humidité qui stabilisent l'hygrométrie pendant le transit de vieillissement en fût. La Tasmanie, bien que peu peuplée, acquiert une pertinence disproportionnée grâce aux expéditions de cerises à haute valeur ajoutée nécessitant des emballages ventilés et à température stable qui garantissent des prix premium en Asie. La base industrielle du Territoire du Nord est modeste, mais les projets miniers font périodiquement grimper les commandes d'emballages en vrac, récompensant les transformateurs disposant d'une capacité flexible.

Les goulots d'étranglement du fret ferroviaire le long de l'axe de la côte est orientent certains investissements vers la transformation satellite dans les régions de Nouvelle-Galles du Sud, réduisant la dépendance aux liaisons intermodales encombrées. Ces empreintes distribuées permettent la livraison le lendemain de feuilles aux usines de boîtes indépendantes, un facteur de différenciation de service que les géants métropolitains établis peinent à égaler sans dupliquer leurs actifs.

Paysage concurrentiel

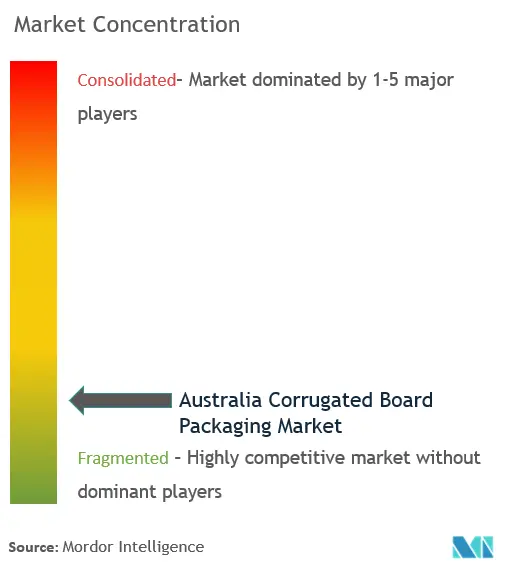

Le marché est modérément concentré : Visy, Opal, Pratt Industries et les acteurs mondiaux tels que DS Smith détiennent une masse critique dans l'approvisionnement en liner, la capacité de transformation et la collecte de fibres récupérées. L'intégration verticale de l'usine papetière aux bacs de recyclage renforce les avantages en matière d'approvisionnement, notamment lors des pics de prix du liner kraft. L'acquisition de Packsize par Visy intègre une technologie propriétaire à la demande au sein de son réseau, tandis que l'expansion de 5 milliards USD de Pratt prévoit une capacité multi-cannelure susceptible de modifier les parts de marché futures. Le réalignement des effectifs d'Opal souligne les impératifs de discipline des coûts alors que les presses numériques déplacent les configurations à forte intensité de main-d'œuvre.

Des perturbateurs de niche déploient des lignes de découpe à la commande pilotées par l'IA, ciblant les entreprises de commerce électronique du marché intermédiaire frustrées par des commandes minimales rigides. Les dépôts de brevets sur les revêtements barrières résistants à l'eau suggèrent de nouveaux champs de bataille dans l'emballage pour l'exportation de produits frais. Les partenariats sur les substrats durables — Amcor avec Kolon Industries sur le PET recyclé chimiquement, par exemple — signalent que les producteurs de carton ondulé se couvrent avec une R&D sur des matériaux adjacents, élargissant la part de portefeuille client.

Le régime de conformité APCO élève les enjeux : les transformateurs maîtrisant la documentation et la traçabilité remportent des contrats avec des détaillants soucieux du risque de réputation. Les cycles d'investissement en automatisation élargiront probablement le fossé de performance entre les leaders technologiques et les retardataires, entraînant une consolidation sélective sans pour autant aboutir à un monopole en raison de la diversité des nœuds de demande régionaux.

Leaders du secteur de l'emballage en carton ondulé en Australie

Visy Industries Holdings Pty Ltd

Opal Fibre Packaging (Paper Australia Pty Ltd)

Oji Fibre Solutions (Australia) Pty Ltd

Amcor plc

Orora Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Pratt Industries a confirmé un programme d'investissement national de 5 milliards AUD visant à créer de nouvelles capacités de carton et des usines de boîtes, annonçant un changement majeur du côté de l'offre.

- Mars 2025 : James Hardie a engagé des démarches pour acquérir AZEK pour 8,75 milliards USD, illustrant une diversification inter-matériaux susceptible de modifier la demande de substrats dans le secteur de la construction.

- Janvier 2025 : DS Smith a lancé TailorTemp, un expéditeur thermique en carton ondulé entièrement recyclable ciblant les circuits de chaîne du froid pharmaceutique.

- Novembre 2024 : Amcor et Kolon Industries se sont associés pour développer à grande échelle le PET recyclé chimiquement et le furanoate de polyéthylène biosourcé, élargissant les options de substrats durables.

Périmètre du rapport sur le marché de l'emballage en carton ondulé en Australie

L'emballage en carton ondulé offre une méthode polyvalente et rentable pour protéger, conserver et transporter divers produits. Les attributs du carton ondulé, tels que sa légèreté, sa biodégradabilité et sa recyclabilité, en ont fait un composant essentiel du secteur de l'emballage. Ce type d'emballage est utilisé dans divers secteurs d'utilisation finale, tels que l'alimentation (produits alimentaires transformés et frais), les boissons, les soins personnels et ménagers, le commerce électronique, la fabrication et l'automobile, ainsi que d'autres secteurs d'utilisation finale (santé, électricité et électronique, céramique et verre, etc.). L'étude englobe également l'impact de la Covid-19 sur le marché de l'emballage en carton ondulé en Australie.

| Alimentation | Produits alimentaires transformés |

| Produits frais et agricoles | |

| Boissons | |

| Commerce électronique | |

| Électricité et électronique | |

| Soins personnels et cosmétiques | |

| Autres secteurs d'utilisation finale |

| Simple face |

| Simple cannelure |

| Double cannelure |

| Triple cannelure |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F et microcannelures |

| Flexographie |

| Numérique |

| Lithographie-laminage |

| Autres technologies d'impression |

| Par secteur d'utilisation finale | Alimentation | Produits alimentaires transformés |

| Produits frais et agricoles | ||

| Boissons | ||

| Commerce électronique | ||

| Électricité et électronique | ||

| Soins personnels et cosmétiques | ||

| Autres secteurs d'utilisation finale | ||

| Par type de carton | Simple face | |

| Simple cannelure | ||

| Double cannelure | ||

| Triple cannelure | ||

| Par type de cannelure | Cannelure A | |

| Cannelure B | ||

| Cannelure C | ||

| Cannelure E | ||

| Cannelure F et microcannelures | ||

| Par technologie d'impression | Flexographie | |

| Numérique | ||

| Lithographie-laminage | ||

| Autres technologies d'impression |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'emballage en carton ondulé en Australie ?

Il est évalué à 5,05 milliards USD en 2026, avec une projection d'atteindre 6,02 milliards USD d'ici 2031.

À quelle vitesse le commerce électronique stimule-t-il la demande de carton ondulé en Australie ?

Le segment du commerce électronique croît à un CAGR de 5,05 % sur la période 2026-2031, dépassant toutes les autres catégories d'utilisation finale.

Quel type de carton gagne le plus d'élan ?

Les grades à triple cannelure devraient se développer à un CAGR de 4,18 % sur la période 2026-2031, portés par les expéditions lourdes à l'exportation et les envois volumineux du commerce électronique.

Pourquoi les microcannelures sont-elles importantes pour l'emballage de détail ?

Elles combinent une finesse économisant l'espace avec une compatibilité d'impression haute résolution, améliorant l'attrait en rayon sans sacrifier la protection.

Comment le financement du recyclage par les États affectera-t-il la sécurité de l'approvisionnement ?

Des investissements dépassant 100 millions USD créent des centres régionaux de récupération de fibres, réduisant la volatilité des matières premières pour les usines locales.

Quelles technologies remodèlent le paysage concurrentiel ?

L'impression numérique et l'automatisation de la fabrication de boîtes à la demande permettent une production précise en petits tirages, offrant aux premiers adoptants un avantage en termes de service.

Dernière mise à jour de la page le: