Taille et part du marché chinois des emballages en carton ondulé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 39.14 Milliards de dollars |

| Taille du Marché (2026) | 40.80 Milliards de dollars |

| Taille du Marché (2031) | 48.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.71% CAGR |

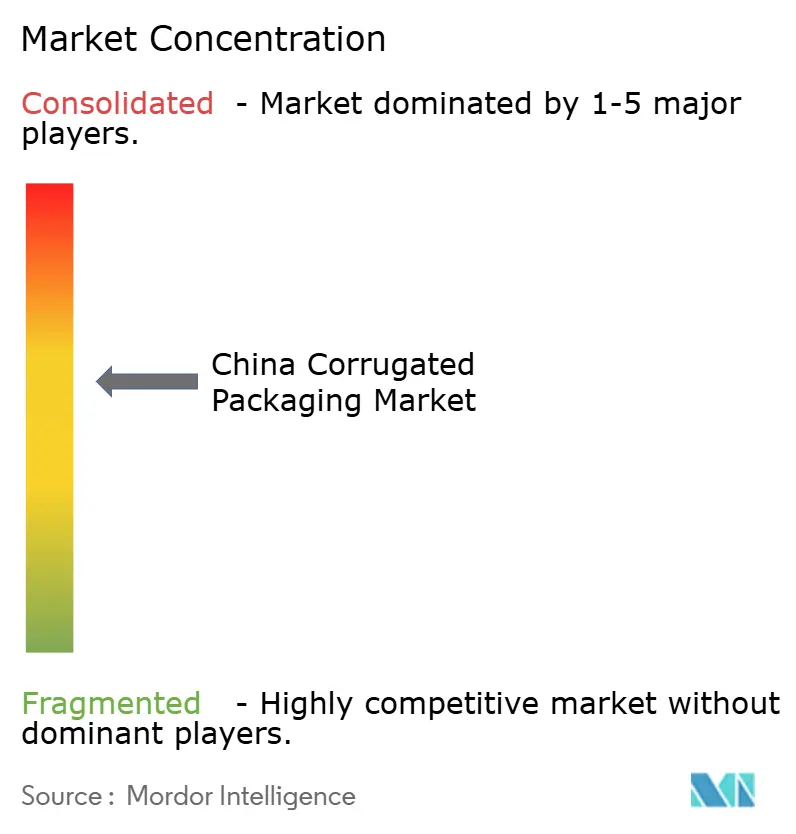

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des emballages en carton ondulé par Mordor Intelligence

La taille du marché chinois des emballages en carton ondulé est projetée à 39,14 milliards USD en 2025, 40,80 milliards USD en 2026, et devrait atteindre 48,96 milliards USD d'ici 2031, avec un CAGR de 3,71 % de 2026 à 2031. La demande est portée par la croissance des expéditions de colis, les mandats stricts en matière de contenu recyclé et la premiumisation dans l'expédition de produits frais et de commerce électronique de luxe. Les acteurs majeurs ajoutent des capacités intégrées de pâte à papier pour sécuriser les fibres, tandis que les petits transformateurs se différencient par l'impression numérique et l'agilité pour les petites séries. Les réglementations environnementales qui restreignent les importations de papier récupéré font augmenter les coûts des intrants, mais renforcent également la domination du carton recyclé. Les plastiques souples restent une menace concurrentielle, mais leur recyclabilité limitée et les pénalités émergentes liées à l'économie circulaire tempèrent le risque de substitution.

Principaux enseignements du rapport

- Par utilisateur final, les centres de traitement des commandes du commerce électronique ont capturé 23,24 % de la part du marché chinois des emballages en carton ondulé en 2025.

- Par matériau, la taille du marché chinois des emballages en carton ondulé pour le segment du carton kraft vierge devrait progresser à un CAGR de 4,77 % jusqu'en 2031.

- Par type de cannelure, la cannelure B a capturé 34,15 % de la part du marché chinois des emballages en carton ondulé en 2025.

- Par type de paroi, la taille du marché chinois des emballages en carton ondulé pour le segment triple paroi devrait progresser à un CAGR de 4,68 % jusqu'en 2031.

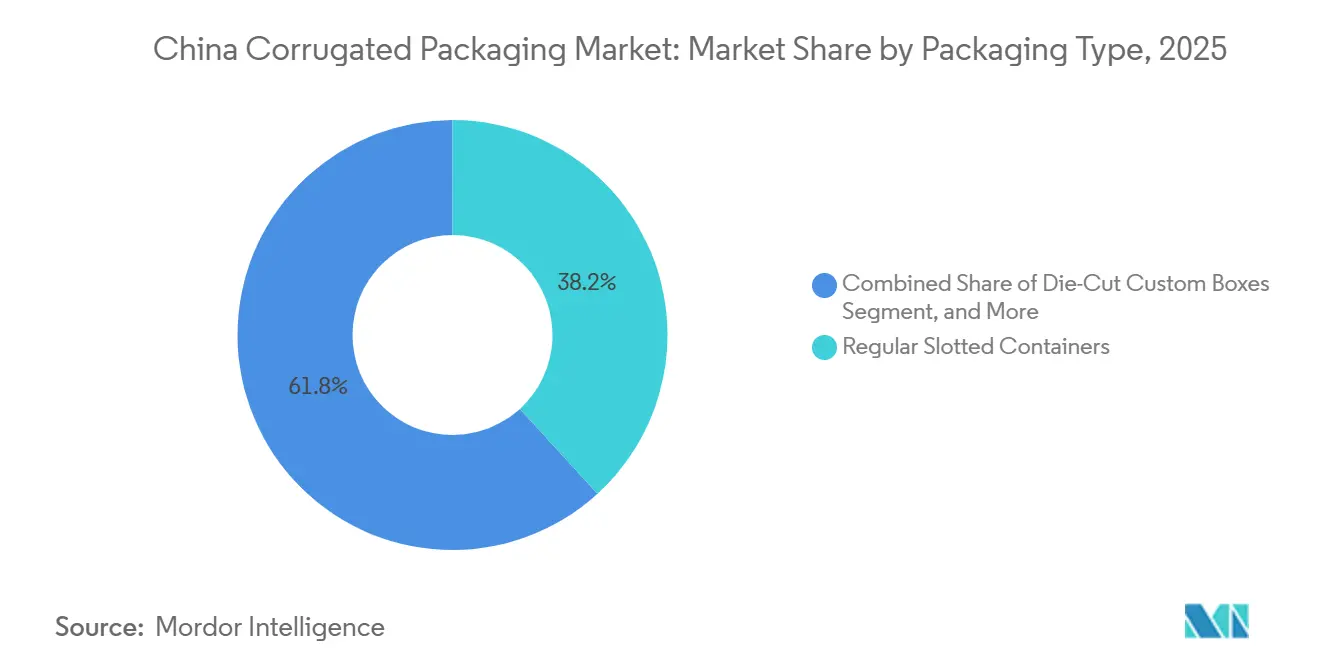

- Par format d'emballage, les boîtes à fentes régulières ont capturé 38,23 % de la part du marché chinois des emballages en carton ondulé en 2025.

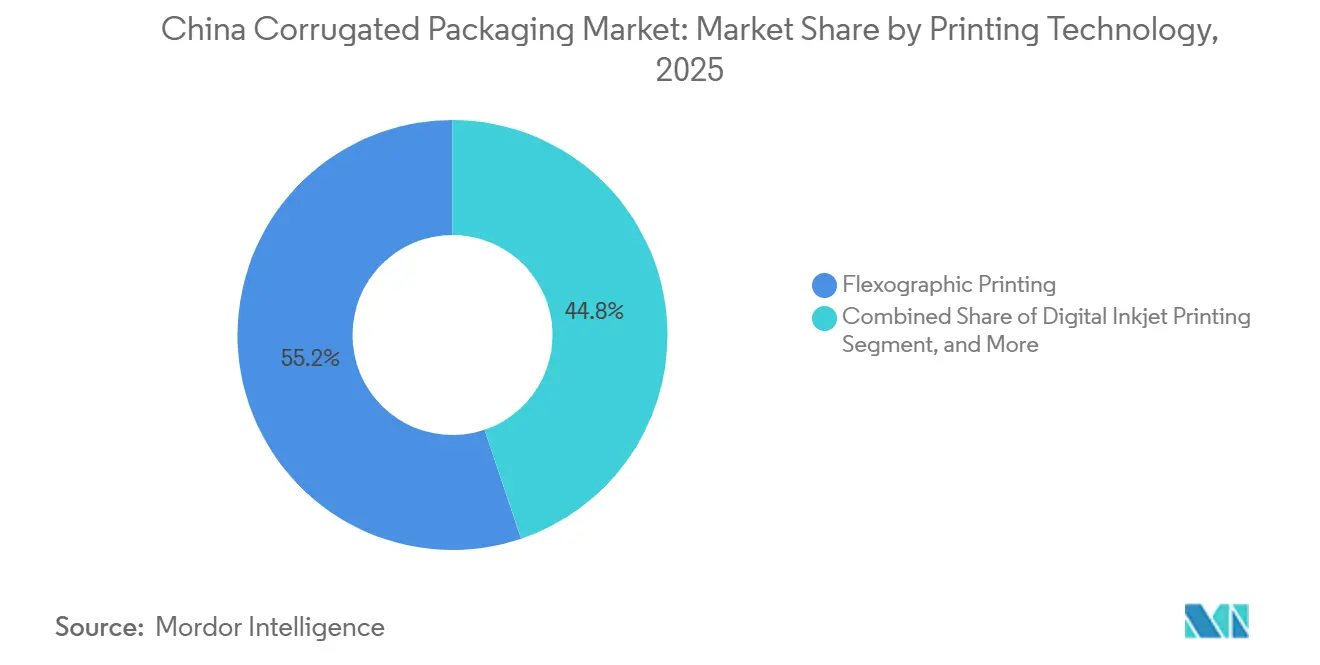

- Par technologie d'impression, la taille du marché chinois des emballages en carton ondulé pour le segment de l'impression numérique à jet d'encre devrait progresser à un CAGR de 4,46 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché chinois des emballages en carton ondulé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la demande en matière de traitement des commandes du commerce électronique | +1.10% | National, pôles logistiques du delta du fleuve Yangtze et du delta de la rivière des Perles | Moyen terme (2-4 ans) |

| Renforcement des réglementations environnementales favorisant les emballages recyclables | +0.80% | National, plus strict dans les villes de premier rang | Long terme (≥ 4 ans) |

| Croissance des services de livraison de produits frais et de repas à domicile | +0.60% | National, gains précoces dans le Guangdong, le Sichuan et le Yunnan | Moyen terme (2-4 ans) |

| Urbanisation stimulant la consommation de biens de consommation | +0.50% | National, répercussions sur les villes de deuxième et troisième rang | Long terme (≥ 4 ans) |

| Incitations provinciales à l'innovation en matière d'emballages allégés | +0.30% | Zhejiang, Jiangsu, Guangdong | Court terme (≤ 2 ans) |

| Adoption de boîtes en carton ondulé à impression numérique à la demande par les PME | +0.20% | National, clusters de PME du delta du fleuve Yangtze | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande en matière de traitement des commandes du commerce électronique

La Chine a traité 175 milliards de colis en 2024, et les boîtes en carton ondulé représentaient environ 68 % de ce volume, consolidant ce canal comme le principal acheteur sur le marché chinois des emballages en carton ondulé.[1]China Daily, "Le volume de colis en Chine atteint 175 milliards," chinadaily.com.cn Les centres de traitement des commandes passent des boîtes à fentes régulières à des boîtes découpées à la bonne taille qui réduisent le rembourrage, permettant aux lignes automatisées de compléter un cycle d'emballage en moins de 30 secondes. JD Logistics a éliminé plus d'un milliard de cartons secondaires en 2024, obligeant les transformateurs à se concurrencer sur les délais, la personnalisation numérique et la précision de conception plutôt que sur le tonnage.[2]JD Logistics, "Rapport de développement durable 2024," jd.com Les vendeurs transfrontaliers du port de libre-échange de Hainan et de la Grande Baie exigent des formats à micro-cannelures conformes aux règles de poids volumétrique de l'Association du transport aérien international, soutenant la croissance unitaire même lorsque le poids moyen du carton diminue.[3]Association du transport aérien international, "Directives sur le poids volumétrique pour le fret aérien," iata.org Le commerce en direct, un canal qui a généré 4,9 billions CNY (0,68 billion USD) en valeur brute de marchandises en 2025, a transformé l'emballage en publicité à l'écran, incitant les marques à payer des primes de 40 % à 60 % pour des expéditeurs lithographiés et prêts pour la caméra.

Renforcement des réglementations environnementales favorisant les emballages recyclables

Le ministère de l'Écologie et de l'Environnement a relevé le seuil de contenu recyclé pour les nouvelles boîtes en carton ondulé à 85 % d'ici 2027, contre une base de référence de 70 %, ancrant la part de 63,21 % du carton recyclé en 2025. Les quotas d'importation qui ont réduit les entrées de papier récupéré à 4,2 millions de tonnes en 2025 ont resserré les marchés domestiques de la ferraille, faisant augmenter les prix de 12 % d'une année sur l'autre. Les projets pilotes provinciaux de responsabilité élargie des producteurs transfèrent les coûts de collecte aux propriétaires de marques, accélérant l'allègement et les essais de fibres alternatives dans le Zhejiang et le Jiangsu. Dans le secteur pharmaceutique, la nouvelle norme T/CNPPA 3029-2025 spécifie une faible transmission de vapeur d'eau, créant un fossé réglementaire pour les grades de kraft vierge dans les cartons de chaîne du froid. Les grandes papeteries capitalisent sur leur échelle pour absorber les dépenses d'investissement liées au contrôle des eaux usées et des COV, tandis que les transformateurs régionaux font face à une érosion des marges de 8 % à 12 % dans le cadre du 14e plan quinquennal.

Croissance des services de livraison de produits frais et de repas à domicile

La capacité des entrepôts frigorifiques a atteint 200 millions de m³ en 2025, en expansion de 15 % d'une année sur l'autre, stimulant la demande de boîtes à triple paroi et à barrière contre l'humidité alternatives à la cire qui résistent à la compression à 2-8 °C. Les interdictions municipales du polystyrène expansé dans 46 villes ont orienté les volumes de livraison de repas vers des bols et plateaux en fibres, intégrant le carton ondulé comme emballage tertiaire pour 52 milliards de commandes de repas l'année dernière. Le ministère de l'Agriculture vise un taux de gaspillage inférieur à 5 % pour les fruits de haute valeur d'ici 2027, stimulant l'adoption de boîtes ventilées qui équilibrent le dégagement d'éthylène avec la résistance à l'empilage. Les stations de conditionnement intérieures du Yunnan et du Sichuan installent désormais des onduleuses à courte série avec des délais de 48 heures de la récolte à l'expédition, soutenant les exportations aériennes premium vers l'Asie du Sud-Est.[4]Bloomberg News, "Le commerce en direct stimule les emballages premium," bloomberg.com Les propriétaires de marques paient des suppléments pour des barrières revêtues de polyéthylène qui peuvent encore être repulpées dans des procédés aqueux, liant la sécurité alimentaire aux objectifs de recyclabilité.

Urbanisation stimulant la consommation de biens de consommation

Le taux d'urbanisation a atteint 67,3 % en 2025, ajoutant environ 12 millions de migrants par an et concentrant le revenu disponible dans des clusters urbains qui favorisent les produits pré-emballés dans des cartons ondulés secondaires. Les villes de deuxième et troisième rang telles que Chengdu et Wuhan dépassent les mégapoles côtières en termes d'utilisation de boîtes par habitant, les détaillants modernes supplantant les marchés traditionnels. Les applications de livraison en 15 minutes alimentent des nœuds de micro-traitement qui s'appuient sur des kits en carton ondulé pré-montés, comprimant les cycles de réapprovisionnement à moins de 30 minutes. La formation de nouveaux ménages dans les provinces intérieures est corrélée aux premiers achats d'appareils électroménagers qui nécessitent des emballages avec une résistance à l'écrasement sur les arêtes de 8 kN/m. Les bons de consommation — le Guangdong seul en a émis pour 2,8 milliards CNY (0,39 milliard USD) en 2025 — déclenchent de courtes poussées de volume qui récompensent les transformateurs dotés de systèmes de planification flexibles.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des politiques d'importation de papier récupéré | -0.40% | National, aiguë dans les papeteries côtières | Court terme (≤ 2 ans) |

| Concurrence des emballages en plastique souple | -0.30% | National, catégories des aliments secs et des boissons | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la standardisation des palettes logistiques du dernier kilomètre | -0.20% | Réseaux de distribution nationaux | Moyen terme (2-4 ans) |

| Alternatives en carton ondulé bioplastique émergentes issues de startups | -0.10% | Zones d'innovation du Zhejiang et du Jiangsu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des politiques d'importation de papier récupéré

Les importations ont chuté à 4,2 millions de tonnes en 2025 sous un plafond de contamination de 0,3 %, exposant les papeteries aux pics du marché au comptant et allongeant le dédouanement de 7 à 18 jours. Les prix domestiques du vieux carton ondulé ont augmenté de 12 %, comprimant les transformateurs sans capacité de pâte captive et incitant certains acheteurs à se tourner vers des sachets souples malgré les compromis en matière de recyclabilité. Les papeteries côtières qui favorisaient historiquement la ferraille américaine à longues fibres réallouent des capitaux vers la pâte vierge, illustré par le complexe de Beihai de Nine Dragons d'une valeur de 4,8 milliards USD avec 1,1 million de tonnes de pâte chimique. La collecte municipale reste fragmentée, avec 35 % des déchets de carton ondulé urbains encore mélangés, ajoutant des coûts de désencrage et affaiblissant la compétitivité des petites papeteries.

Concurrence des emballages en plastique souple

Les sachets à soufflet ont gagné 8 % de part incrémentale dans les aliments secs en 2024-2025 en offrant des barrières contre l'humidité et des fermetures à glissière refermables que les cartons en carton ondulé ne peuvent pas égaler sans revêtements coûteux. L'économie unitaire favorise les plastiques de 20 % à 30 %, bien que les prélèvements de responsabilité élargie des producteurs à venir et la faible recyclabilité en bordure de trottoir augmentent le risque à long terme. Dans les boissons, les cartons aseptiques et les bouteilles en PET réduisent le besoin d'emballages secondaires en carton ondulé, un changement accéléré par l'acquisition par New Jufeng de Fenmei Packaging pour 2,729 milliards HKD (0,35 milliard USD), qui consolide la capacité aseptique. JD Logistics pilote 5 millions de bacs en plastique réutilisables pour la livraison d'épicerie à Pékin et Shanghai, déplaçant davantage les boîtes à usage unique. Pourtant, les plastiques font face à des coûts d'outillage plus élevés et à des cycles de conception plus lents, maintenant la pertinence du carton ondulé pour les rotations promotionnelles rapides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : les fibres recyclées dominent tandis que les grades vierges gagnent des niches premium

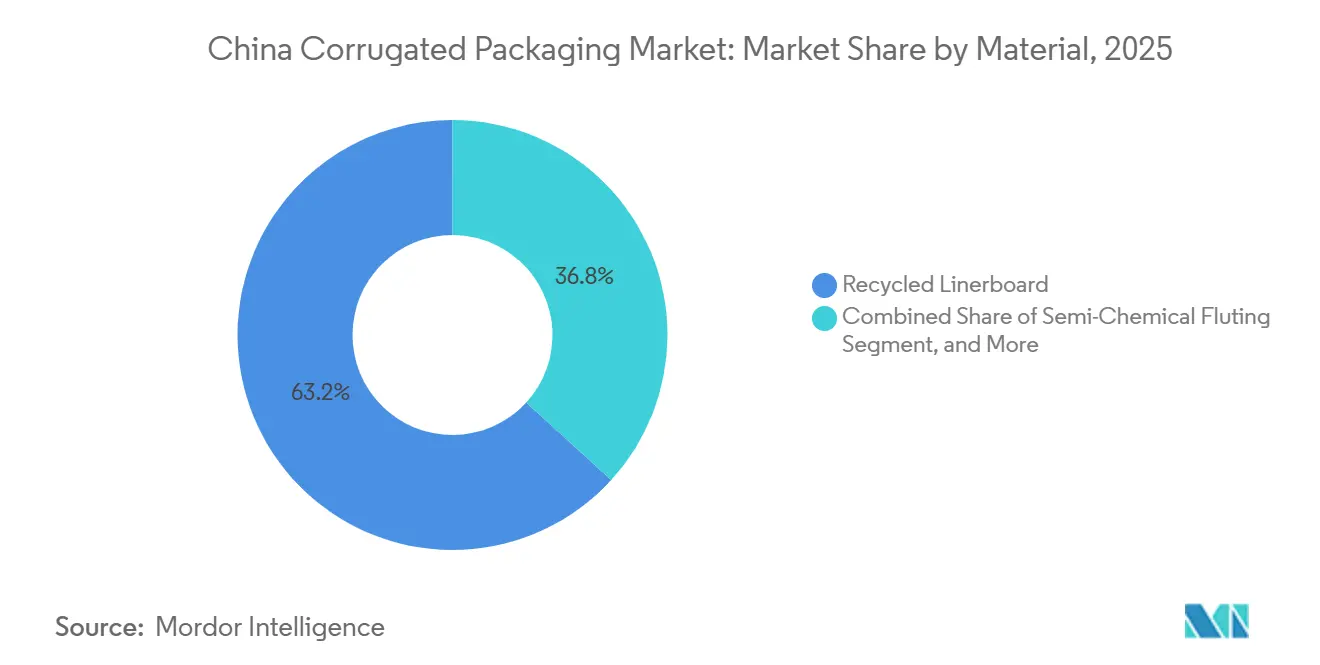

Le carton recyclé représentait 63,21 % du marché chinois des emballages en carton ondulé en 2025, reflétant l'exigence de contenu recyclé de 85 % pour les colis express d'ici 2027. Les papeteries intégrées capturent des avantages en matière d'approvisionnement grâce à des réseaux nationaux de collecte de vieux carton ondulé, ancrant leur leadership en matière de coûts. Le carton kraft vierge devrait se développer à un CAGR de 4,77 %, surpassant la croissance globale car les exportateurs de produits frais et les marques de commerce électronique de luxe exigent une résistance à l'écrasement en anneau plus élevée, une résistance à la déchirure et des surfaces d'impression plus propres. Le moulin de Beihai de Nine Dragons et les mises à niveau du kraft spécialisé de Lee and Man ciblent ce segment premium. Les producteurs de médium ondulé testent des pâtes semi-chimiques à base de bambou et de paille pour se couvrir contre les risques liés aux résineux, bien que la sensibilité à l'humidité confine encore ces grades aux corridors logistiques à faible humidité.

Les revêtements barrières biosourcés et les adhésifs à base d'amidon se développent dans des essais pilotes pour atteindre la recyclabilité sans cire, signalant que le marché chinois des emballages en carton ondulé se bifurquera en niches à volume élevé à contenu recyclé et en niches vierges plus petites à haute marge. En parallèle, les mandats de contact alimentaire et pharmaceutique en vertu de T/CNPPA 3029-2025 orientent les applications critiques à température contrôlée vers les fibres vierges, garantissant un parapluie de prix qui compense les coûts de matières premières plus élevés. La stratégie des transformateurs se divise donc : les acteurs de produits de base poursuivent l'efficacité du carton recyclé, tandis que les spécialistes à valeur ajoutée courtisent les propriétaires de marques avec du kraft premium et des revêtements fonctionnels.

Par type de cannelure : les micro-cannelures saisissent les opportunités logistiques légères

La cannelure B détenait 34,15 % de la part du marché chinois des emballages en carton ondulé en 2025 en raison de son équilibre entre amortissement et coût pour les marchandises générales. Cependant, la cannelure F s'accélère à un CAGR de 4,15 % jusqu'en 2031, car les vendeurs transfrontaliers optimisent pour le poids volumétrique et les marques de cosmétiques recherchent des graphismes de niveau offset. Le calibre de 0,75 à 1,0 mm de la cannelure permet l'impression lithographique directe, éliminant les étapes de contre-collage lithographique et réduisant le volume de stockage, ce qui est vital dans les entrepôts automatisés avec des contraintes de hauteur.

La cannelure E reste le format de compromis pour les présentoirs prêts à la vente au détail, offrant de la rigidité avec une économie de carton acceptable. La cannelure A persiste pour les céramiques fragiles et les pièces industrielles lourdes en raison de son épaisseur de 5 mm, bien que sa part s'érode sous les mandats d'allègement. Les fabricants d'onduleuses livrent désormais des systèmes à cassettes à changement rapide qui permettent aux usines de changer de profil de cannelure en moins de 15 minutes, démocratisant l'accès aux micro-cannelures pour les petites et moyennes entreprises et renforçant l'élan d'adoption.

Par type d'emballage : les formats découpés sur mesure génèrent des marges premium

Les boîtes à fentes régulières représentaient 38,23 % du marché chinois des emballages en carton ondulé en 2025, grâce à leur facilité d'automatisation. Les boîtes découpées sur mesure, dont la progression est projetée à un CAGR de 4,18 %, monétisent le moment du déballage dans le commerce en direct en intégrant des languettes, des fenêtres et des logos en relief qui convertissent les spectateurs en acheteurs. Ces structures commandent des hausses de prix de 40 % à 60 % et permettent aux transformateurs de puiser dans les budgets marketing plutôt que dans les lignes d'approvisionnement.

Les boîtes pliantes chevauchent le carton ondulé et le carton plat, servant les cosmétiques et les médicaments sans ordonnance où l'encombrement en rayon prime sur l'amortissement. Les présentoirs de point de vente émergent comme un flux de revenus auxiliaire ; les marques les financent à partir des allocations de promotion commerciale, isolant les transformateurs de la volatilité du carton. Les boîtes palettes s'adressent au fret industriel lourd avec des côtés à triple paroi et des coins renforcés, supportant des charges statiques allant jusqu'à 1 000 kg tout en restant recyclables. Il en résulte un paysage de transformateurs à deux niveaux, où les spécialistes des boîtes à fentes régulières à volume élevé maximisent le temps de fonctionnement, tandis que les entreprises axées sur le design poursuivent des séries personnalisées plus petites à marges plus élevées.

Par type de paroi : la triple paroi gagne des parts dans les produits pharmaceutiques en chaîne du froid

Les formats à paroi simple représentaient 51,34 % du marché chinois des emballages en carton ondulé en 2025, dominant le commerce électronique et l'industrie légère, où des résistances à l'écrasement sur les arêtes de 4 à 6 kN/m suffisent. Les boîtes à triple paroi, bien que de niche, devraient progresser à un CAGR de 4,68 % jusqu'en 2031, car les expéditeurs de produits biologiques et de vaccins remplacent le polystyrène expansé par une isolation à base de fibres conforme aux pénalités de l'économie circulaire sur les non-recyclables. La nouvelle norme de carton pharmaceutique stipule une transmission de vapeur d'eau ≤ 5 g/m²/24 h, un seuil que les structures à triple paroi avec des revêtements spéciaux atteignent sans couches de polyéthylène.

La double paroi reste le point médian pour les appareils électroménagers et les meubles, équilibrant la résistance par rapport aux frais de poids volumétrique dans le fret aérien. Le carton ondulé simple face conserve un rôle limité comme emballage de protection et rembourrage, soutenant les composants fragiles à l'intérieur des emballages primaires. Les investissements des transformateurs reflètent la divergence : les usines de produits de base installent des onduleuses à paroi simple ultra-rapides dépassant 300 m/min, tandis que les lignes spécialisées adoptent des machines à triple paroi plus larges et plus lentes avec laminage en ligne pour l'intégration de matériaux à changement de phase.

Par technologie d'impression : l'impression numérique à jet d'encre accélère la personnalisation des petites séries

Les presses flexographiques ont conservé une part de 55,19 % en 2025, grâce à des cadences approchant 15 000 impressions par heure et à la conformité aux plafonds de COV pour les encres à base d'eau. L'impression numérique à jet d'encre progresse à un CAGR de 4,46 % car elle réduit le temps de préparation de 72 heures à moins de 4, permettant des cartons à impression à la demande pour des lancements saisonniers ou portés par des influenceurs. Une série de 500 unités qui prenait autrefois 10 jours est désormais expédiée en 48 heures, libérant le fonds de roulement et réduisant l'obsolescence.

Le contre-collage lithographique reste préféré pour les emballages cosmétiques de qualité photo, mais perd du terrain face au numérique direct à mesure que la résolution de l'impression à jet d'encre augmente. La sérigraphie conserve une niche premium pour les effets métalliques et les vernis en relief dans les coffrets cadeaux de luxe. La sérialisation réglementaire dans les secteurs alimentaire et pharmaceutique stimule également l'adoption de l'impression thermique à jet d'encre et du codage laser, intégrant la traçabilité au niveau du transformateur.

Par secteur d'utilisation final : les produits pharmaceutiques dépassent un cœur de commerce électronique

Le traitement des commandes du commerce électronique a conservé une part de marché de 23,24 % en 2025 et reste l'ancre du marché chinois des emballages en carton ondulé. L'automatisation dans les grands centres près de Suzhou et Dongguan standardise l'empreinte des boîtes, renforçant la domination des boîtes à fentes régulières mais augmentant la demande d'inserts à micro-cannelures à la bonne taille. Les produits pharmaceutiques, bien que plus petits aujourd'hui, se développeront à un CAGR de 4,56 % car les produits biologiques et les vaccins nécessitent des expéditeurs isolés à triple paroi certifiés pour des temps de maintien de 48 heures.

Les aliments transformés, les boissons et les produits frais continuent de stimuler le volume, chacun avec des besoins distincts en matière de barrière contre l'humidité et de ventilation pour atteindre les objectifs de réduction du gaspillage du ministère de l'Agriculture. Les produits électriques, les cosmétiques et les soins personnels continuent d'utiliser des cartons à micro-cannelures contre-collés lithographiquement comme panneaux publicitaires au point de vente. Les machines industrielles, les pièces automobiles et les meubles soutiennent la demande d'emballages en carton ondulé à double et triple paroi, montrant que le marché chinois des emballages en carton ondulé s'étend des produits de base aux niches techniques.

Analyse géographique

Le regroupement provincial définit l'économie de production. Le Guangdong, le Zhejiang et le Jiangsu ont généré environ 58 % de la capacité nationale de carton pour conteneurs en 2025, tirant parti de la fabrication orientée vers l'exportation et de l'accès aux ports. Le delta de la rivière des Perles du Guangdong accueille le moulin de 3,5 millions de tonnes de Nine Dragons à Dongguan et plus de 200 transformateurs approvisionnant les colis transfrontaliers vers l'Asie du Sud-Est et l'Amérique du Nord. Le district de Pinghu dans le Zhejiang a atteint une production à 100 % de contenu recyclé sous les mandats locaux, tandis que Jinyi Jia de Xiaoshan a investi 600 millions CNY (84 millions USD) dans des presses numériques sans clichés pour servir les détaillants multinationaux. Kunshan dans le Jiangsu a attiré l'acquisition par Blackstone de ShyaHsin Packaging pour 800 à 900 millions USD en 2025, signalant la confiance du capital-investissement dans les segments lithographiques premium.

Les provinces intérieures rattrapent leur retard en capacité. Beihai dans le Guangxi, soutenu par le mégacomplexe de Nine Dragons d'une valeur de 4,8 milliards USD, expédiera 7,95 millions de tonnes annuellement à pleine montée en puissance, comblant la sécurité des fibres grâce à la pâte chimique intégrée et équilibrant la surconcentration côtière. Le projet de Leshan dans le Sichuan exploite la fibre de bambou et l'hydroélectricité pour fournir des grades d'isolation électrique spécialisés et de sacs à fruits, réduisant la traîne logistique vers les ceintures de vergers occidentaux. L'expansion de Jingzhou dans le Hubei ajoute 2 millions de tonnes de papier d'emballage pour servir les clusters automobiles centraux, reflétant un pivot stratégique intérieur face à la hausse des coûts de main-d'œuvre et de terrain côtiers.

Les corridors logistiques renforcent les niches régionales. Le delta du fleuve Yangtze regroupe des transformateurs à micro-cannelures et à impression numérique alignés sur les ateliers d'exportation des PME. Le delta de la rivière des Perles soutient les formats de boîtes à fentes régulières à grande vitesse et de colis internationaux. Les pôles occidentaux émergents se concentrent sur l'exportation de fruits et la chaîne du froid, exigeant des boîtes à triple paroi avec matériaux à changement de phase. Cette mosaïque géographique sous-tend la sécurité de l'approvisionnement, l'optimisation des coûts et la réponse rapide aux incitations politiques localisées, ancrant la résilience du marché chinois des emballages en carton ondulé.

Paysage concurrentiel

La concentration du marché est modérée. Nine Dragons, Lee and Man et Shanying International exploitent plus de 35 millions de tonnes de capacité de carton pour conteneurs, mais environ 8 000 petits et moyens transformateurs diluent la part en aval. Les acteurs d'envergure s'intègrent en amont dans la pâte chimique et en aval dans les usines de boîtes, réduisant le risque lié aux fibres et capturant la marge de la conception à la livraison. Le pôle de Beihai de Nine Dragons souligne ce modèle en réunissant pâte, carton pour conteneurs et transformation sous un même toit. Lee and Man a déclaré un chiffre d'affaires pour l'exercice 2025 de 25,8 milliards HKD (3,3 milliards USD) et un bénéfice net de 2,5 milliards HKD (321 millions USD), reflétant une discipline en matière de dépenses d'investissement et une couverture du papier récupéré.

La divergence technologique s'accentue. Les grandes papeteries déploient l'optimisation des chutes pilotée par l'IA et des capteurs d'humidité IoT qui réduisent les déchets de 3 % à 5 %, tandis que les transformateurs agiles achètent des presses à impression numérique à jet d'encre pour remporter des commandes de 500 unités à forte diversité où la vitesse prime sur l'économie unitaire. Le fondateur de Dreame Technology a investi 2,282 milliards CNY (0,32 milliard USD) pour une participation majoritaire dans Jia Mei Packaging, important l'expertise en précision et numérisation de l'électronique grand public. Les grands groupes étrangers tels que International Paper maintiennent des nœuds de distribution mais manquent de lignes domestiques intégrées, cédant le volume aux acteurs locaux protégés par la familiarité avec les terres, les permis et les politiques.

Des océans bleus à valeur ajoutée s'ouvrent. Les expéditeurs pharmaceutiques en chaîne du froid avec des packs à changement de phase intégrés, des étiquettes RFID et des revêtements barrières contre l'humidité attirent des marges plusieurs fois supérieures aux prix des boîtes à fentes régulières. Les transformateurs qui s'associent avec des distributeurs de biotechnologie remportent des contrats à long terme qui les isolent des fluctuations des coûts du vieux carton ondulé. Pendant ce temps, les concurrents des emballages souples obligent les fabricants de carton ondulé à offrir des services de conception, des analyses d'entrepôt et du financement des stocks pour défendre leurs parts.

Leaders du secteur chinois des emballages en carton ondulé

Shanying International Holdings Co. Ltd.

Nine Dragons Paper (Holdings) Limited

Lee & Man Paper Manufacturing Ltd.

Hung Hing Printing Group Limited

New Asia Packaging Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Yutong Technology a payé 449 millions CNY (62,9 millions USD) pour 51 % de Dongguan Huayan New Materials, se diversifiant dans les composants de dispositifs intelligents de précision et compensant les faibles marges d'emballage.

- Janvier 2026 : Suzhou Zhuyue Hongzhi a dépensé 2,282 milliards CNY (0,32 milliard USD) pour 54,90 % de Jia Mei Packaging, injectant une expertise en numérisation industrielle dans les canettes de boissons et la transformation du carton ondulé.

- Janvier 2025 : ORG a finalisé une prise de contrôle de COFCO Packaging pour 2,729 milliards HKD (0,35 milliard USD), formant un leader de chiffre d'affaires de 30 milliards CNY (3,84 milliards USD) sur les lignes métalliques et en carton ondulé.

- Janvier 2025 : New Jufeng a lancé une offre de 2,729 milliards HKD (0,35 milliard USD) pour Fenmei Packaging afin de consolider la capacité d'emballage aseptique.

Portée du rapport sur le marché chinois des emballages en carton ondulé

Le rapport sur le marché chinois des emballages en carton ondulé englobe une analyse complète des matériaux ondulés à base de fibres et à base de polymères (PP) utilisés pour le confinement, la protection et le transport de marchandises dans divers secteurs industriels et de vente au détail. Le marché désigne le secteur qui produit des cartons multicouches, composés généralement d'un médium cannelé intercalé entre des cartons plats, conçus pour offrir des rapports résistance/poids élevés et une résistance à l'écrasement pour les emballages secondaires et tertiaires.

Le rapport sur le marché chinois des emballages en carton ondulé est segmenté par matériau (carton kraft vierge, carton recyclé, médium ondulé, cannelure semi-chimique et autres matériaux), type de cannelure (cannelure A, cannelure B, cannelure C, cannelure E et cannelure F), type d'emballage (boîtes à fentes régulières, boîtes découpées sur mesure, boîtes pliantes, présentoirs de point de vente, boîtes palettes et autres types d'emballage), type de paroi (paroi simple, double paroi, triple paroi et simple face), technologie d'impression (impression flexographique, impression numérique à jet d'encre, contre-collage lithographique, sérigraphie et autres technologies d'impression), secteur d'utilisation final (aliments transformés, produits frais et légumes, boissons, produits électriques, soins personnels et cosmétiques, centres de traitement des commandes du commerce électronique, produits pharmaceutiques et autres secteurs d'utilisation final). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton kraft vierge |

| Carton recyclé |

| Médium ondulé |

| Cannelure semi-chimique |

| Autres matériaux |

| Cannelure A |

| Cannelure B |

| Cannelure C |

| Cannelure E |

| Cannelure F |

| Boîtes à fentes régulières |

| Boîtes découpées sur mesure |

| Boîtes pliantes |

| Présentoirs de point de vente |

| Boîtes palettes |

| Autres types d'emballage |

| Paroi simple |

| Double paroi |

| Triple paroi |

| Simple face |

| Impression flexographique |

| Impression numérique à jet d'encre |

| Contre-collage lithographique |

| Sérigraphie |

| Autres technologies d'impression |

| Aliments transformés |

| Produits frais et légumes |

| Boissons |

| Produits en papier |

| Produits électriques |

| Soins personnels et cosmétiques |

| Centres de traitement des commandes du commerce électronique |

| Produits pharmaceutiques |

| Autres secteurs d'utilisation final |

| Par matériau | Carton kraft vierge |

| Carton recyclé | |

| Médium ondulé | |

| Cannelure semi-chimique | |

| Autres matériaux | |

| Par type de cannelure | Cannelure A |

| Cannelure B | |

| Cannelure C | |

| Cannelure E | |

| Cannelure F | |

| Par type d'emballage | Boîtes à fentes régulières |

| Boîtes découpées sur mesure | |

| Boîtes pliantes | |

| Présentoirs de point de vente | |

| Boîtes palettes | |

| Autres types d'emballage | |

| Par type de paroi | Paroi simple |

| Double paroi | |

| Triple paroi | |

| Simple face | |

| Par technologie d'impression | Impression flexographique |

| Impression numérique à jet d'encre | |

| Contre-collage lithographique | |

| Sérigraphie | |

| Autres technologies d'impression | |

| Par secteur d'utilisation final | Aliments transformés |

| Produits frais et légumes | |

| Boissons | |

| Produits en papier | |

| Produits électriques | |

| Soins personnels et cosmétiques | |

| Centres de traitement des commandes du commerce électronique | |

| Produits pharmaceutiques | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché chinois des emballages en carton ondulé et sa croissance attendue ?

Le marché est évalué à 39,14 milliards USD en 2025 et devrait atteindre 48,96 milliards USD d'ici 2031, enregistrant un CAGR de 3,71 % de 2026 à 2031.

Quel secteur d'utilisation final connaît la croissance la plus rapide pour les boîtes en carton ondulé en Chine ?

Les produits pharmaceutiques mènent la croissance à un CAGR de 4,56 % car les produits biologiques et les vaccins nécessitent des expéditeurs isolés à triple paroi.

Comment les politiques environnementales affectent-elles les matériaux d'emballage en carton ondulé ?

Des règles plus strictes en matière de contenu recyclé et des limites d'importation sur les vieux papiers favorisent le carton recyclé mais font augmenter les prix du vieux carton ondulé, incitant les papeteries à intégrer la pâte vierge et à développer des conceptions allégées.

Pourquoi l'impression numérique à jet d'encre gagne-t-elle des parts dans le secteur du carton ondulé en Chine ?

Elle réduit la préparation à moins de quatre heures, permet les données variables et soutient les petites séries promotionnelles que les vendeurs du commerce électronique et du commerce en direct exigent.

Quelles provinces dominent la capacité de carton pour conteneurs en Chine ?

Le Guangdong, le Zhejiang et le Jiangsu représentent ensemble environ 58 % de la capacité nationale, tandis que le Guangxi, le Sichuan et le Hubei sont des pôles intérieurs émergents.

Quelles stratégies concurrentielles distinguent les principaux producteurs chinois de carton ondulé ?

Les leaders du marché s'intègrent en amont dans la pâte, déploient l'automatisation de l'Industrie 4.0 pour l'efficacité et se développent dans des segments à valeur ajoutée de chaîne du froid et de découpe pour amortir les fluctuations des prix des produits de base.

Dernière mise à jour de la page le: