Taille et Part du Marché des Logiciels de Spectroscopie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 2.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.11% CAGR |

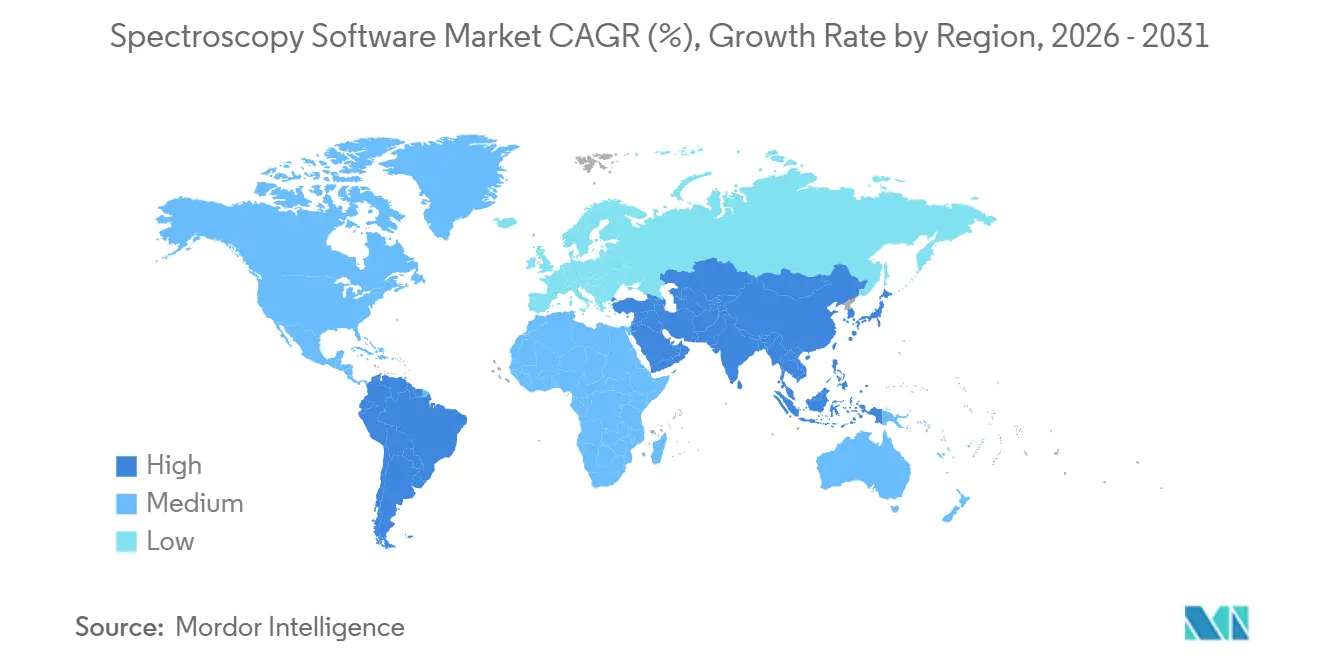

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

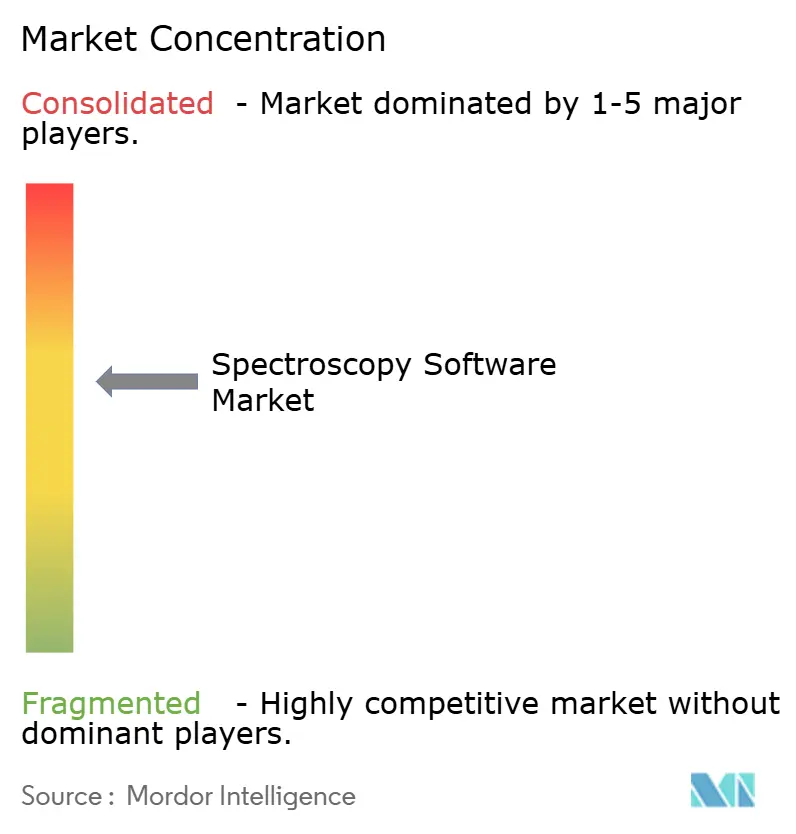

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels de Spectroscopie par Mordor Intelligence

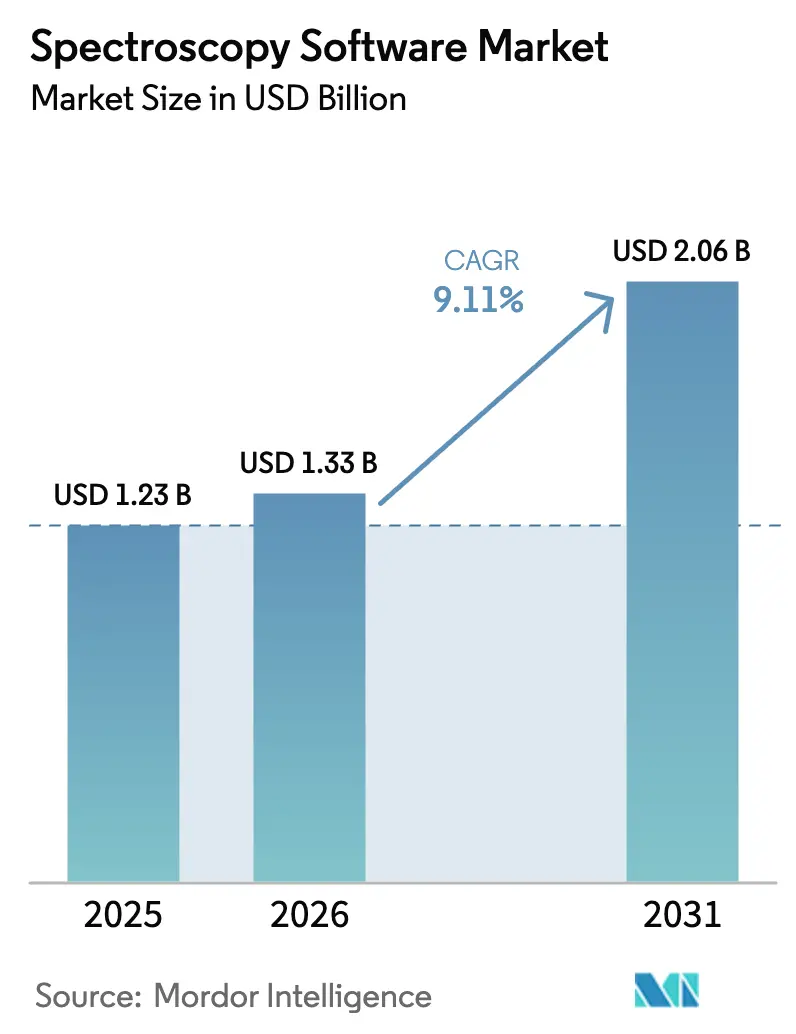

La taille du marché des logiciels de spectroscopie devrait s'étendre de 1,23 milliard USD en 2025 et 1,33 milliard USD en 2026 à 2,06 milliards USD d'ici 2031, enregistrant un TCAC de 9,11 % entre 2026 et 2031.

La demande croissante de flux de travail de contrôle qualité numérique validés, la pression pour réduire les délais d'analyse et le passage vers des modèles de Logiciel en tant que Service (SaaS) indépendants du matériel élargissent le marché des logiciels de spectroscopie dans les environnements réglementés et de recherche. Les laboratoires pharmaceutiques et biotechnologiques accélèrent leurs mises à niveau car les régulateurs exigent désormais des pistes d'audit électroniques et des rapports de conformité en temps réel, tandis que les pressions tarifaires sur les offres groupées matériel-logiciel encouragent la dissociation en faveur d'abonnements flexibles qui contournent les droits d'importation. Les stratégies concurrentielles évoluent de la différenciation par les performances des instruments vers le verrouillage des écosystèmes logiciels, les principaux fournisseurs intégrant des API ouvertes et des boîtes à outils d'intelligence artificielle pour sécuriser des revenus d'abonnement récurrents. Parallèlement, les acheteurs perçoivent des opportunités de prolonger la durée de vie du matériel, de réduire les dépenses d'investissement et de favoriser la collaboration multi-sites grâce aux plateformes basées sur le cloud, ajoutant de l'élan au marché des logiciels de spectroscopie dans les économies matures et émergentes.

Principaux Enseignements du Rapport

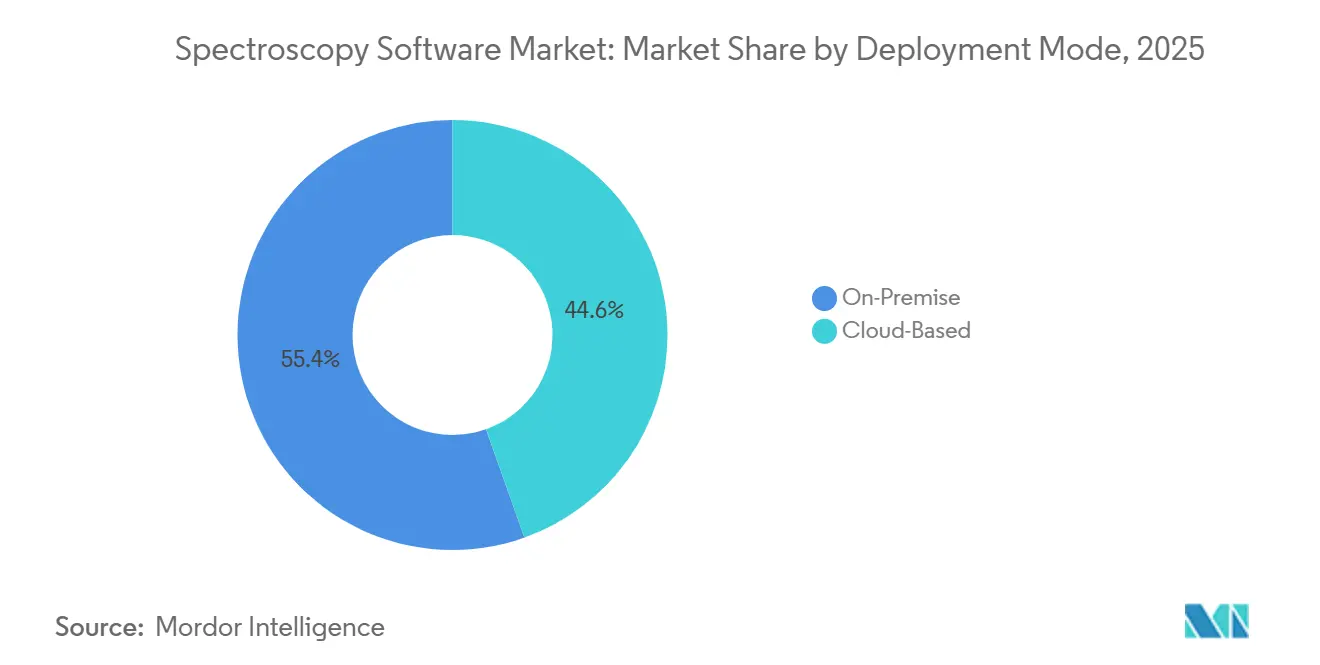

- Par mode de déploiement, les systèmes sur site ont capturé 55,43 % de la part du marché des logiciels de spectroscopie en 2025, mais les plateformes cloud devraient se développer à un TCAC de 13,43 % jusqu'en 2031.

- Par technique de spectroscopie, les solutions infrarouges ont dominé avec une part de revenus de 27,44 % en 2025, tandis que les logiciels Raman sont positionnés pour la progression la plus rapide à un TCAC de 12,44 % sur la même période.

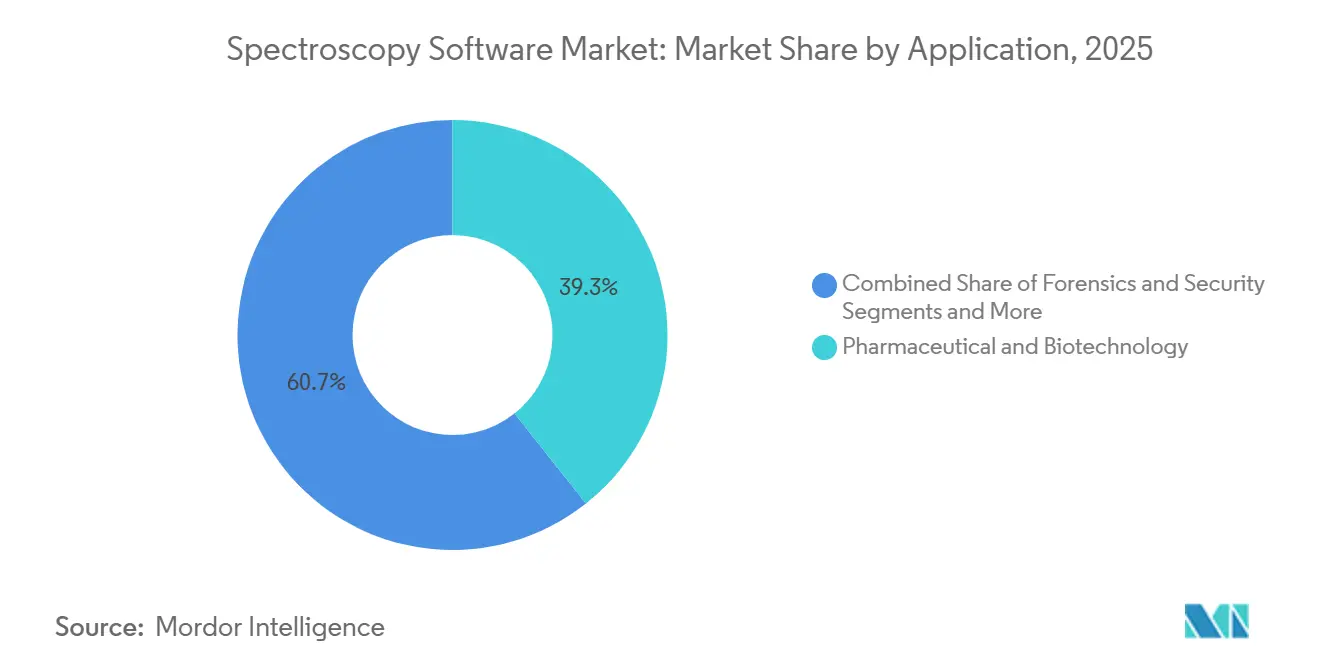

- Par application, les flux de travail pharmaceutiques et biotechnologiques ont représenté 39,34 % des revenus de 2025, tandis que les tests de qualité alimentaire et des boissons devraient afficher un TCAC de 12,65 % jusqu'en 2031.

- Par fonctionnalité logicielle, l'analyse des données et la chimiométrie ont représenté 37,77 % des dépenses de 2025, même si les modules de conformité et de piste d'audit devraient augmenter à un TCAC de 11,57 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec 41,22 % des revenus de 2025, et l'Asie-Pacifique devrait progresser à un TCAC de 11,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Logiciels de Spectroscopie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des dépenses de R&D pharmaceutiques et biotechnologiques | +2.5% | Amérique du Nord, Europe occidentale, Chine | Moyen terme (2 à 4 ans) |

| Pression réglementaire en faveur du contrôle qualité numérique validé | +2.0% | Mondial, plus fort aux États-Unis et dans l'Union européenne | Court terme (≤ 2 ans) |

| Adoption du cloud pour réduire les dépenses d'investissement | +1.8% | Adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Analyses pilotées par l'IA accélérant le délai d'obtention des résultats | +2.2% | Pôles d'innovation en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage induit par les tarifs douaniers vers le SaaS indépendant du matériel | +0.8% | États-Unis, Chine, couloirs commerciaux de l'Union européenne | Court terme (≤ 2 ans) |

| Places de marché d'API spectrales ouvertes monétisant les modèles | +0.5% | Communautés académiques et de science ouverte dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des Dépenses de R&D Pharmaceutiques et Biotechnologiques

L'escalade des investissements dans la caractérisation des biologiques et le criblage de petites molécules stimule la demande de logiciels qui extraient des informations plus approfondies des instruments existants plutôt que de nouveaux matériels. Les lignes directrices ICH Q2(R2) et Q14, finalisées en 2023 et appliquées jusqu'en 2025, exigent la validation du cycle de vie des procédures analytiques, incitant les laboratoires à déployer des plateformes qui automatisent le transfert de méthodes, suivent les performances des instruments et créent des rapports de validation prêts pour l'audit.[1]U.S. Food and Drug Administration, "ICH Q2(R2) Validation des Procédures Analytiques," FDA, fda.gov Le lancement en 2024 par Thermo Fisher du spectromètre de masse Stellar associé à la plateforme Ardia illustre cette tendance ; Ardia propose des modèles intégrés conformes à la réglementation 21 CFR Part 11 et des connexions API RESTful aux LIMS d'entreprise, réduisant les délais de validation. Les organisations de recherche sous contrat apprécient les déploiements basés sur le cloud qui permettent la supervision des commanditaires sans dupliquer l'infrastructure de serveurs, tandis que la demande chinoise a rebondi en 2025 avec la révision des normes pharmacopéiales qui a stimulé les commandes de logiciels validés.

Pression Réglementaire en Faveur du Contrôle Qualité Numérique Validé

Les agences du monde entier ont intensifié l'application des règles d'intégrité des données, insistant sur les pistes d'audit électroniques, les enregistrements horodatés et les contrôles d'accès basés sur les rôles que les tableurs ne peuvent pas fournir.[2]Agence européenne des médicaments, "Annexe 11 : Systèmes informatisés," EMA, ema.europa.eu Les lettres d'avertissement citant des pistes d'audit inadéquates ont accéléré les cycles de remplacement des logiciels dans les laboratoires de contrôle qualité pharmaceutique. Agilent a répondu en 2024 avec les versions MicroLab 5.8, Pharma 5.8 et Expert 1.3 dotées d'une journalisation granulaire des pistes d'audit et de signatures électroniques. L'accréditation ISO/IEC 17025 pour les laboratoires d'essais exige désormais des logiciels validés, étendant l'impératif de conformité aux secteurs de la sécurité alimentaire et de l'environnement.[3]Organisation internationale de normalisation, "ISO/IEC 17025:2017 Exigences générales concernant la compétence des laboratoires d'étalonnage et d'essais," ISO, iso.org À mesure que les régulateurs convergent vers des exigences numériques similaires, les fournisseurs proposant des modules de conformité complets captent une part disproportionnée du marché des logiciels de spectroscopie.

Adoption du Cloud pour Réduire les Dépenses d'Investissement et Favoriser la Collaboration

Les laboratoires hébergent de plus en plus les flux de travail de données de spectroscopie sur des plateformes cloud pour éliminer les serveurs locaux, permettre la collaboration à distance et faire évoluer la puissance de calcul lors des exécutions intensives de chimiométrie. TetraScience a levé 125 millions USD lors d'un financement de série C en 2024 pour son cloud de données indépendant des fournisseurs qui harmonise les fichiers de plusieurs marques d'instruments. Des outils basés sur navigateur tels que la plateforme Spectrus d'ACD/Labs permettent aux chimistes d'accéder aux bibliothèques spectrales depuis n'importe quel endroit, une fonctionnalité précieuse pour les équipes de recherche distribuées. Les règles de souveraineté des données dans l'Union européenne et en Chine compliquent les déploiements transfrontaliers, mais les architectures hybrides qui conservent les données sensibles sur site tout en déchargeant les calculs intensifs vers le cloud atténuent ces obstacles.

Analyses Pilotées par l'IA Accélérant le Délai d'Obtention des Résultats

Les algorithmes d'intelligence artificielle intégrés dans les logiciels de spectroscopie automatisent l'identification des pics, prédisent les spectres et signalent les anomalies que les analystes humains pourraient manquer. Le timsMetabo de Bruker, lancé en 2025, réduit l'analyse métabolomique non ciblée de plusieurs jours à quelques heures. La suite GRAMS 9.0 de Thermo Fisher intègre des modèles génératifs entraînés sur des millions de spectres de référence pour suggérer des identifications de composés avec des scores de confiance. Des initiatives open source telles qu'AutoOpenRaman fournissent des ensembles de données annotés permettant aux laboratoires d'entraîner des modèles personnalisés sans payer pour des bibliothèques propriétaires. Les orientations réglementaires sur la validation des algorithmes d'IA dans les logiciels de laboratoire restent émergentes, de sorte que les fournisseurs positionnent les modules d'IA comme des outils d'aide à la décision plutôt que comme des méthodes autonomes, facilitant la mise en œuvre dans les contextes de recherche pendant que les cadres de conformité complets évoluent.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de licence et de validation | -0.6% | Marchés émergents et laboratoires de petite et moyenne taille dans le monde entier | Court terme (≤ 2 ans) |

| Pénurie de compétences en chimiométrie et en science des données | -0.7% | Aiguë en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Obstacles liés à la souveraineté des données pour l'adoption du cloud | -0.5% | Union européenne, Chine, Russie | Court terme (≤ 2 ans) |

| Formats de fichiers propriétaires entraînant un verrouillage fournisseur | -0.4% | Environnements de laboratoire multi-fournisseurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Licence et de Validation

Les plateformes de spectroscopie de niveau entreprise peuvent coûter plus de 50 000 USD par poste, les services de validation ajoutant entre 20 000 et 100 000 USD par installation. Les utilisateurs pharmaceutiques doivent générer une documentation de qualification d'installation, opérationnelle et de performance et maintenir un contrôle rigoureux des modifications, un processus durant six mois et mobilisant des ressources d'assurance qualité. Les abonnements basés sur le cloud répartissent les coûts dans le temps, mais de nombreux laboratoires hésitent à confier des formulations propriétaires à des prestataires externes. La volatilité des devises, les droits d'importation et l'accès limité aux services des fournisseurs aggravent les problèmes d'accessibilité dans les économies émergentes, poussant les fournisseurs à lancer des systèmes de tarification à plusieurs niveaux.

Pénurie de Compétences en Chimiométrie et en Science des Données

Les logiciels avancés exigent une expertise en statistiques multivariées, en analyse en composantes principales et en validation de l'apprentissage automatique, des compétences qui restent rares même dans les pays développés. Les universités incluent rarement la chimiométrie dans les programmes de premier cycle, laissant les diplômés mal préparés. Les installations partagées en Inde, par exemple, traitent des milliers d'échantillons chaque année mais s'appuient souvent sur des outils d'acquisition de base car le personnel manque de confiance dans les modules complexes d'analyse de données. Les fournisseurs intègrent des assistants assistés par IA, bien que les résultats nécessitent toujours une supervision éclairée, limitant l'adoption dans les environnements réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Mode de Déploiement : Les Plateformes Cloud Érodent la Domination Sur Site

Les plateformes cloud ont généré 44,57 % des revenus en 2026 et devraient dépasser les installations sur site avant 2029, soutenues par un TCAC de 13,43 % qui surpasse la croissance globale du marché des logiciels de spectroscopie. Les premiers adoptants comprennent les organisations de recherche sous contrat qui gèrent des études multi-sites nécessitant un partage instantané des données, ainsi que les consortiums académiques qui n'ont pas le budget pour des fermes de serveurs redondantes. La taille du marché des logiciels de spectroscopie pour les déploiements cloud devrait dépasser 860 millions USD d'ici 2031, illustrant l'ampleur de la migration en cours.

Les architectures hybrides sont au cœur de la transition. Les fournisseurs proposent des appliances de mise en cache locale des données pour les informations sensibles tout en acheminant la chimiométrie à forte intensité de calcul vers le cloud, réduisant la latence et répondant aux mandats de résidence des données. Les systèmes sur site restent répandus dans les laboratoires médico-légaux gérant des preuves en chaîne de custody et dans les environnements classifiés des contractants de défense. Même là, la demande de mises à jour rapides des fonctionnalités pousse les utilisateurs vers des instances de cloud privé gérées derrière des pare-feux institutionnels, indiquant que la trajectoire vers le cloud est peu susceptible de s'inverser.

Par Technique de Spectroscopie : Les Logiciels Raman Gagnent du Terrain sur la Base Installée de l'Infrarouge

Les applications infrarouges ont dominé le marché des logiciels de spectroscopie avec une part de 27,44 % en 2025 grâce aux méthodes pharmacopéiales bien établies et aux vastes bibliothèques spectrales. Cependant, les solutions Raman progressent à un TCAC de 12,44 %, le plus rapide parmi les techniques, portées par la détection de médicaments contrefaits, le contrôle qualité des polymères et l'analyse portable sur le terrain. D'ici 2031, la part du Raman devrait approcher un quart des dépenses totales, réduisant l'écart avec l'infrarouge.

La taille du marché des logiciels de spectroscopie pour les outils Raman devrait atteindre 480 millions USD d'ici 2031, les agences douanières déployant des appareils portables reliés à des bases de données cloud pour l'identification des matériaux en temps réel. Les logiciels de spectrométrie de masse et de RMN continuent de gagner des parts respectivement en protéomique et en élucidation de structures, mais leurs taux de croissance sont inférieurs à ceux du Raman en raison des coûts plus élevés des instruments. L'UV-visible reste stable, démontrant que la spécificité et les capacités non destructives sont les principaux déterminants de la dynamique des segments.

Par Application : Les Tests de Sécurité Alimentaire Dépassent la Croissance Pharmaceutique

Les flux de travail pharmaceutiques et biotechnologiques génèrent toujours la plus grande part des dépenses, mais les tests de qualité alimentaire et des boissons progressent à un TCAC de 12,65 %, le plus élevé parmi les applications. Le renforcement des limites de contaminants en vertu de la loi sur la modernisation de la sécurité alimentaire et les mandats des détaillants pour des certificats en temps réel alimentent les mises à niveau de logiciels qui automatisent la validation des méthodes et les rapports. En conséquence, la taille du marché des logiciels de spectroscopie pour la sécurité alimentaire devrait doubler entre 2026 et 2031.

La surveillance environnementale reste un domaine de croissance à un chiffre moyen alors que les gouvernements imposent un suivi continu des émissions. Les applications médico-légales, de sécurité et de polymères constituent ensemble un pool de revenus stable mais secondaire, bien que le déploiement d'appareils Raman portables pour le travail de terrain des forces de l'ordre stimule la demande d'applications robustes basées sur navigateur. L'utilisation académique et de recherche est plus modeste en termes monétaires mais influente dans l'établissement de normes open source qui finissent par se répercuter dans les offres commerciales.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Fonctionnalité Logicielle : Les Modules de Conformité Dépassent l'Analyse des Données

Les outils d'analyse des données et de chimiométrie ont généré 37,77 % des dépenses de 2025, mais les modules de conformité et de piste d'audit progresseront à un TCAC de 11,57 %, dépassant les analyses autonomes d'ici 2030. Les laboratoires soumis à un contrôle intense optent pour des plateformes intégrées qui enregistrent chaque modification de données et appliquent des signatures électroniques conformément à la réglementation FDA 21 CFR Part 11 et à l'Annexe 11 de l'EMA. Par conséquent, la part du marché des logiciels de spectroscopie pour les packages orientés conformité devrait augmenter d'au moins cinq points de pourcentage sur l'horizon de prévision.

Les logiciels de contrôle des instruments sont désormais fournis avec le matériel à un coût marginal, limitant leur contribution aux revenus. Les intergiciels d'intégration qui acheminent les spectres vers les environnements LIMS et ELN d'entreprise émergent comme le troisième segment de fonctionnalité à la croissance la plus rapide, reflétant des transformations plus larges des laboratoires numériques. Les fournisseurs atteignant une interopérabilité transparente obtiennent une préférence stratégique, notamment parmi les installations multi-fournisseurs qui résistent au verrouillage fournisseur.

Analyse Géographique

L'Amérique du Nord a conservé 41,22 % des revenus en 2025, soutenue par une application stricte de la réglementation FDA et une dense concentration de sites de R&D pharmaceutique. Les laboratoires des États-Unis ont accéléré le remplacement des systèmes hérités dépourvus de pistes d'audit, tandis que les organisations de recherche sous contrat ont adopté des suites cloud facilitant la supervision des commanditaires sur plusieurs continents. Les laboratoires canadiens ont adopté les logiciels de spectroscopie pour les tests de puissance du cannabis, et le secteur de la fabrication sous contrat mexicain a investi dans des plateformes validées pour conserver les certifications d'exportation.

L'Asie-Pacifique devrait se développer à un TCAC de 11,88 % jusqu'en 2031, le rythme régional le plus rapide. La révision de la pharmacopée chinoise a relancé les dépenses en 2025 après une année 2024 atone, et les fournisseurs locaux ont établi des centres de données régionaux pour se conformer aux règles de cybersécurité. Le réseau indien d'installations d'instruments analytiques sophistiqués traite plus de 125 000 échantillons par an ; bien que beaucoup s'appuient encore sur des programmes d'acquisition de base, les mises à niveau de capacité ouvrent la voie aux abonnements cloud qui répartissent les coûts dans le temps. Le consortium japonais de laboratoires numériques, ancré par Rigaku, a construit des pipelines de données de spectroscopie intégrés fin 2024, démontrant le soutien gouvernemental à la science numérique.

L'Europe a contribué une part significative en 2025, menée par l'Allemagne, la France et le Royaume-Uni, mais l'adoption du cloud a été à la traîne car le RGPD impose la localisation des centres de données. Les fournisseurs ont répondu en lançant des zones cloud européennes, ajoutant des frais généraux opérationnels mais débloquant la croissance en 2026. Les initiatives de surveillance environnementale en Scandinavie et les mandats de qualité de l'eau en Espagne ont encore diversifié la demande. Le Moyen-Orient et l'Afrique et l'Amérique du Sud représentent ensemble une part à un chiffre, bien que le renforcement des règles de sécurité alimentaire et la modernisation du secteur minier catalysent des commandes supplémentaires pour des solutions de spectroscopie portables intégrées à des analyses basées sur navigateur.

Paysage Concurrentiel

La concentration du marché est modérée. Les géants des instruments tels que Thermo Fisher, Agilent, Bruker, Waters et Shimadzu associent des logiciels propriétaires à leur matériel, exploitant des formats de fichiers verrouillés pour créer des coûts de changement. Les fournisseurs spécialisés, notamment Advanced Chemistry Development, Genedata et SpectralWorks, recherchent la compatibilité multi-fournisseurs et les API ouvertes, attirant les laboratoires qui exploitent des parcs d'instruments diversifiés. TetraScience incarne le modèle de plateforme, levant 125 millions USD en 2024 pour un cloud de données et d'IA qui normalise les formats de fichiers de plusieurs marques.

Les mouvements stratégiques mettent en évidence le virage vers les logiciels. Bruker a intégré l'identification des métabolites par IA dans timsMetabo pour se différencier sur l'analyse plutôt que sur la sensibilité des détecteurs. Le Chromeleon 7.4 de Thermo Fisher, lancé en septembre 2025, a unifié les flux de travail de chromatographie et de spectrométrie de masse dans un environnement prêt pour la conformité, renforçant son écosystème. Agilent a forgé des partenariats avec les principaux fournisseurs de LIMS pour assurer l'intégrité des données de bout en bout tout au long du cycle de vie du laboratoire. Des initiatives open source telles que SpectraFit et AutoOpenRaman grignotent le bas de gamme en proposant des outils gratuits satisfaisant le monde académique et les petites entreprises, poussant les acteurs établis à lancer des niveaux freemium.

L'interopérabilité est le nouveau champ de bataille. Les fournisseurs publient des portails développeurs et facturent des frais d'abonnement pour l'accès avancé aux API, monétisant les écosystèmes d'applications tierces à l'instar des systèmes d'exploitation de smartphones. Les partenariats d'infrastructure cloud sont tout aussi stratégiques, les déploiements de centres de données régionaux permettant la conformité avec le RGPD européen et la loi chinoise sur la cybersécurité. À mesure que les acheteurs regardent au-delà de la résolution des instruments vers les flux de travail numériques, la différenciation logicielle déterminera le rythme de capture des revenus sur le marché des logiciels de spectroscopie.

Leaders du Secteur des Logiciels de Spectroscopie

Agilent Technologies Inc.

Bruker Corporation

Revvity Inc

Shimadzu Corporation

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Thermo Fisher Scientific a lancé Chromeleon 7.4, un système de données d'entreprise prenant en charge la spectrométrie de masse à quadrupôle simple, à triple quadrupôle et à haute résolution dans des environnements réglementés et de recherche.

- Mai 2025 : Bruker Corporation a publié le logiciel timsMetabo, intégrant une identification des métabolites pilotée par l'IA qui réduit le temps d'analyse métabolomique non ciblée de plusieurs jours à quelques heures.

- Septembre 2024 : Advanced Chemistry Development a introduit la plateforme Spectrus 2024, offrant des analyses de données RMN, SM et IR basées sur navigateur et éliminant les exigences d'installation sur poste de travail.

Périmètre du Rapport sur le Marché Mondial des Logiciels de Spectroscopie

Un logiciel de spectroscopie est une application spécialisée utilisée pour contrôler le matériel de spectroscopie afin d'acquérir, traiter, interpréter et visualiser des données spectrales, permettant l'analyse de l'interaction de la matière avec le rayonnement électromagnétique.

Le rapport sur le marché des logiciels de spectroscopie est segmenté par mode de déploiement, technique de spectroscopie, application, fonctionnalité logicielle et géographie. Par mode de déploiement, le marché est segmenté en sur site et basé sur le cloud. Par technique de spectroscopie, le marché est segmenté en infrarouge, UV-visible, Raman, spectrométrie de masse, RMN et autres. Par application, le marché est segmenté en pharmaceutique et biotechnologie, tests de qualité alimentaire et des boissons, surveillance environnementale, médico-légal et sécurité, science des polymères et des matériaux, et académique et recherche. Par fonctionnalité logicielle, le marché est segmenté en acquisition de données et contrôle des instruments, analyse des données et chimiométrie, interprétation spectrale et rapports, gestion de la conformité et des pistes d'audit, et API d'intégration et intergiciels. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les prévisions du marché sont fournies en termes de valeur (USD).

| Sur site |

| Basé sur le cloud |

| Infrarouge (IR) |

| UV-Visible |

| Raman |

| Spectrométrie de Masse |

| RMN |

| Autres |

| Pharmaceutique et Biotechnologie |

| Tests de Qualité Alimentaire et des Boissons |

| Surveillance Environnementale |

| Médico-légal et Sécurité |

| Science des Polymères et des Matériaux |

| Académique et Recherche |

| Acquisition de Données et Contrôle des Instruments |

| Analyse des Données et Chimiométrie |

| Interprétation Spectrale et Rapports |

| Gestion de la Conformité et des Pistes d'Audit |

| API d'Intégration et Intergiciels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Mode de Déploiement | Sur site | |

| Basé sur le cloud | ||

| Par Technique de Spectroscopie | Infrarouge (IR) | |

| UV-Visible | ||

| Raman | ||

| Spectrométrie de Masse | ||

| RMN | ||

| Autres | ||

| Par Application | Pharmaceutique et Biotechnologie | |

| Tests de Qualité Alimentaire et des Boissons | ||

| Surveillance Environnementale | ||

| Médico-légal et Sécurité | ||

| Science des Polymères et des Matériaux | ||

| Académique et Recherche | ||

| Par Fonctionnalité Logicielle | Acquisition de Données et Contrôle des Instruments | |

| Analyse des Données et Chimiométrie | ||

| Interprétation Spectrale et Rapports | ||

| Gestion de la Conformité et des Pistes d'Audit | ||

| API d'Intégration et Intergiciels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des logiciels de spectroscopie devrait-il se développer ?

Le marché devrait croître à un TCAC de 9,11 % entre 2026 et 2031, atteignant 2,06 milliards USD à la fin de la période.

Quel modèle de déploiement gagne du terrain parmi les laboratoires ?

Les plateformes cloud progressent à un TCAC de 13,43 % alors que les utilisateurs recherchent des coûts d'investissement plus faibles et une collaboration plus facile entre les sites.

Quel segment de technique est positionné pour la croissance la plus rapide ?

Les solutions Raman devraient progresser à un TCAC de 12,44 %, portées par des applications portables et non destructives dans les secteurs pharmaceutique et des polymères.

Pourquoi les modules de conformité connaissent-ils une demande plus élevée que les outils d'analyse de données purs ?

Le renforcement du contrôle réglementaire exige des pistes d'audit électroniques et des enregistrements validés, incitant les laboratoires à prioriser les logiciels prêts pour la conformité.

Quelle région devrait mener la croissance future ?

L'Asie-Pacifique devrait enregistrer l'expansion régionale la plus rapide à un TCAC de 11,88 %, portée par la mise à jour des normes pharmacopéiales et les initiatives de laboratoires numériques.

Quels facteurs freinent l'adoption plus large dans les marchés émergents ?

Les coûts élevés de licence et de validation ainsi que la pénurie d'expertise en chimiométrie limitent les mises à niveau, bien que les systèmes de tarification à plusieurs niveaux et les programmes de formation contribuent à combler l'écart.

Dernière mise à jour de la page le: