Taille et part du marché de la radiothérapie peropératoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

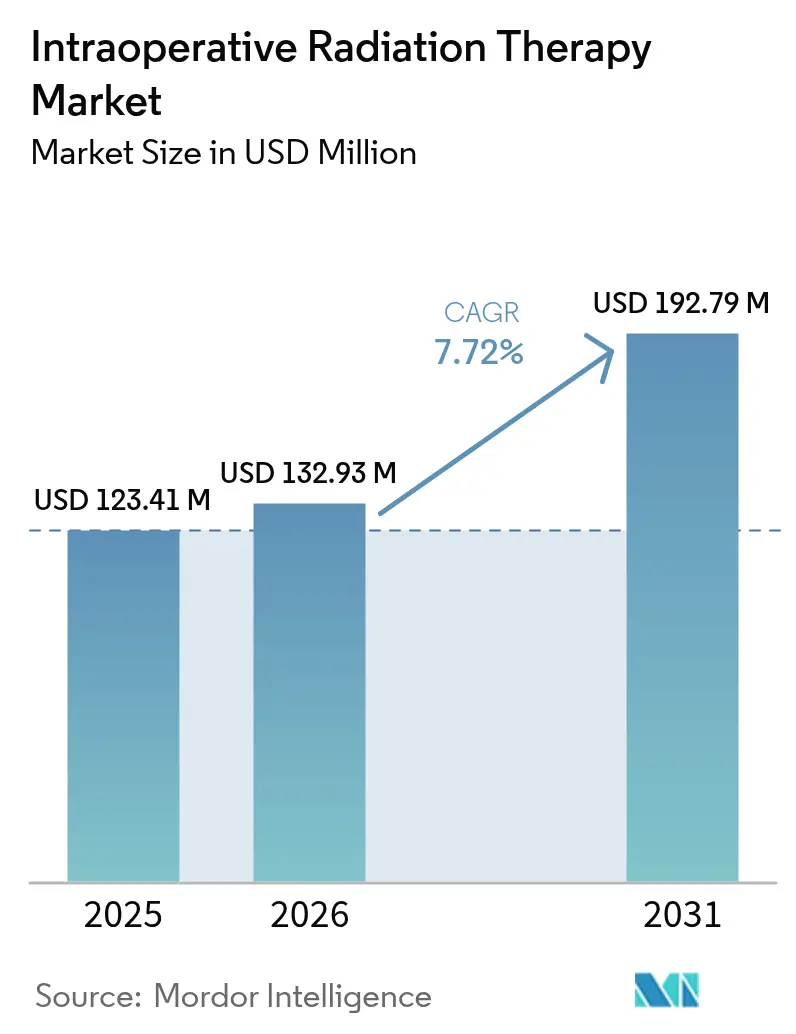

| Taille du Marché (2026) | 132.93 Millions de dollars américains |

| Taille du Marché (2031) | 192.79 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.72% CAGR |

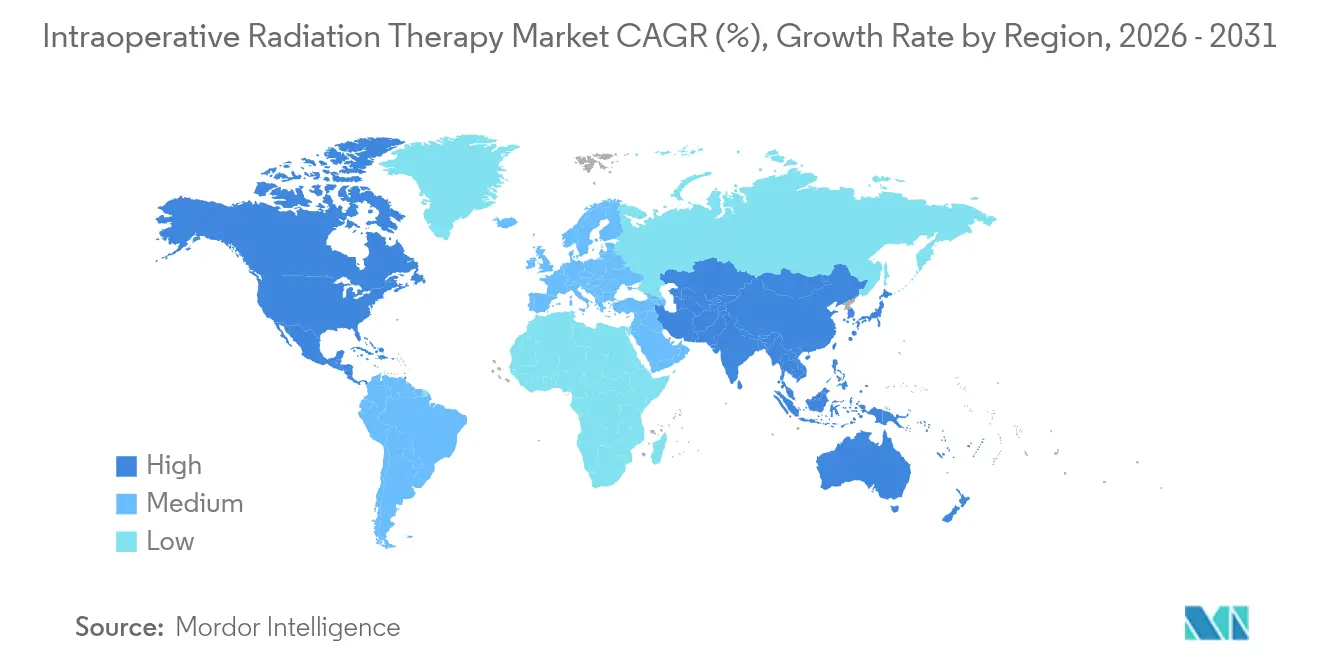

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la radiothérapie peropératoire par Mordor Intelligence

La taille du marché de la radiothérapie peropératoire en 2026 est estimée à 132,93 millions USD, en progression par rapport à la valeur 2025 de 123,41 millions USD, avec des projections pour 2031 s'établissant à 192,79 millions USD, soit une croissance à un CAGR de 7,72 % sur la période 2026-2031. Cette croissance reflète la demande hospitalière pour des options de radiothérapie en séance unique qui libèrent la capacité des accélérateurs linéaires, raccourcissent les parcours de soins et s'alignent sur les incitations au paiement groupé. Les accélérateurs d'électrons mobiles miniaturisés s'intègrent désormais dans les salles d'opération standard, éliminant les coûts de rénovation de bunkers et élargissant les sites de service accessibles. Les premières données probantes sur des taux de contrôle local équivalents dans le cancer du sein, combinées à une précision améliorée par guidage d'image pour les procédures neurochirurgicales et gastro-intestinales, maintiennent la confiance clinique. La consolidation des fournisseurs autour de plateformes oncologiques intégrées, associée à des modèles de revenus orientés services, renforce le soutien à la mise en œuvre et réduit le risque de possession pour les prestataires de taille intermédiaire.

Principaux enseignements du rapport

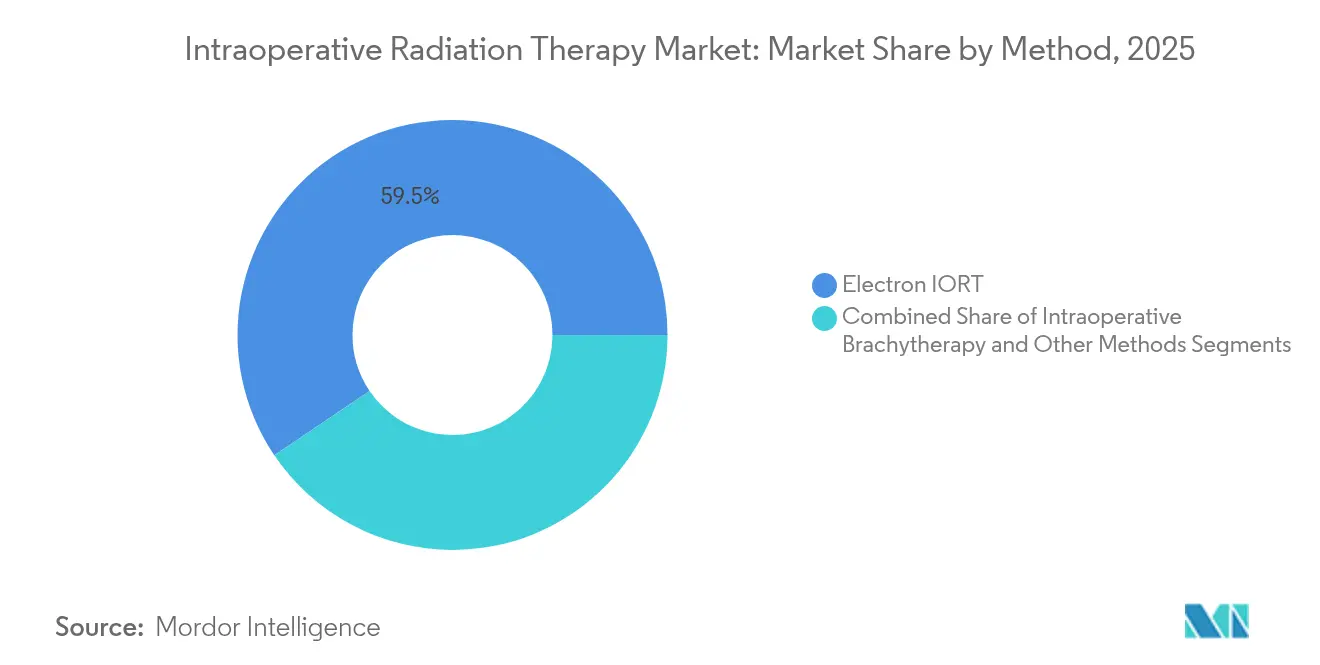

- Par méthode, l'IORT par électrons a capturé 59,45 % de la part du marché de la radiothérapie peropératoire en 2025.

- Par type de produit, les systèmes et accélérateurs ont représenté 66,60 % de la taille du marché de la radiothérapie peropératoire en 2025.

- Par application, le cancer du sein a détenu une part de 45,12 % de la taille du marché de la radiothérapie peropératoire en 2025, tandis que les traitements des tumeurs cérébrales progressent à un CAGR de 8,37 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont maintenu une part de 68,75 % de la taille du marché de la radiothérapie peropératoire en 2025 ; les cliniques spécialisées ont enregistré le CAGR projeté le plus élevé à 8,49 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a contrôlé 42,10 % de la part du marché de la radiothérapie peropératoire en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la radiothérapie peropératoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence mondiale croissante du cancer | +2.1% | Mondial, impact le plus élevé en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Avancées dans les technologies de thérapie anticancéreuse | +1.8% | Amérique du Nord et UE en tête, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avantages de l'IORT par rapport aux cures prolongées par faisceau externe | +1.5% | Mondial, particulièrement dans les marchés de soins basés sur la valeur | Moyen terme (2-4 ans) |

| Modèles de paiement groupé ambulatoire incitant à l'IORT en dose unique | +1.2% | Amérique du Nord principalement, expansion vers l'UE | Court terme (≤ 2 ans) |

| Miniaturisation des accélérateurs d'électrons mobiles pour les blocs opératoires à ressources limitées | +0.9% | Asie-Pacifique en cœur de cible, diffusion vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Imagerie peropératoire guidée par IA améliorant l'évaluation des marges et l'adoption | +0.8% | Amérique du Nord et UE, adoption précoce en Asie-Pacifique développée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence mondiale croissante du cancer

L'incidence du cancer devrait atteindre 24 millions de nouveaux cas d'ici 2030, dépassant la capacité de nombreux établissements de radiothérapie par faisceau externe [1]Varian Medical Systems, "Statistiques mondiales sur le cancer et planification des capacités," varian.com. Les économies émergentes comme l'Inde illustrent ce fossé : 521 centres de radiothérapie desservent plus de 1,3 million de cas annuels, entraînant des retards de traitement. L'IORT compresse des schémas thérapeutiques de plusieurs semaines en une seule procédure, libérant des créneaux pour les cas fractionnés complexes et améliorant le débit. Les ministères de la santé des nations à forte densité considèrent de plus en plus les unités d'électrons portables comme une infrastructure d'appoint qui multiplie l'utilité des suites chirurgicales. Cette tendance s'aligne également sur le vieillissement démographique dans les économies de l'OCDE, où la charge des comorbidités rend les cures prolongées peu pratiques.

Avancées dans les technologies de thérapie anticancéreuse

L'intégration de la robotique chirurgicale avec l'administration de rayonnements permet désormais un dosage contrôlé des marges en quelques minutes ; l'imagerie HyperSight de Varian réduit le temps d'acquisition de 50 % et améliore la visualisation des lésions [2]Varian Medical Systems, Varian obtient l'autorisation FDA 510(k) pour les systèmes de radiothérapie TrueBeam et Edge dotés de la solution d'imagerie HyperSight,

varian.com. Les protocoles FLASH délivrant >40 Gy/s sont prometteurs pour limiter la toxicité des tissus sains, avec des durées de traitement en essai de 4 à 9 minutes [3]Ka-Ngo Leung, Nouveaux mini-tubes à neutrons aux applications multiples,

MDPI, mdpi.com. Les modèles d'intelligence artificielle atteignent une précision de 84 % dans la prédiction des marges positives lors d'une chirurgie conservatrice du sein, réduisant le risque de réexcision. Les accélérateurs miniaturisés, le blindage allégé et le fonctionnement sur batterie élargissent l'adoption dans les environnements à ressources limitées. Ensemble, ces avancées réduisent les besoins en formation spécialisée et raccourcissent la durée totale des procédures, attirant des équipes multidisciplinaires.

Avantages de l'IORT par rapport aux cures prolongées par faisceau externe

Les données randomisées de l'essai TARGIT-A confirment une survie globale équivalente par rapport à l'irradiation de l'ensemble du sein, tout en réduisant les déplacements des patientes de 25 à 30 visites à une seule. L'analyse en vie réelle de 814 patientes ayant subi une chirurgie conservatrice du sein a enregistré un taux de récidive locale à 5 ans de 1,6 % avec une toxicité de grade 3 minimale. L'administration en dose unique atténue les obstacles géographiques et socioéconomiques, notamment pour les populations rurales et âgées. Les hôpitaux bénéficient d'un allègement de la planification et évitent les créneaux de linac en soirée ou le week-end. Les assureurs reconnaissent les économies en aval liées à la réduction des transports, des absences au travail et du temps des aidants, renforçant ainsi les décisions de couverture.

Modèles de paiement groupé ambulatoire

Le modèle de radio-oncologie de Medicare pilote des paiements d'épisodes capités qui récompensent les modalités rentables. Étant donné que l'IORT consolide l'administration dans les GHM chirurgicaux, les prestataires conservent une marge excédentaire lorsque les résultats cliniques correspondent aux schémas prolongés. Les payeurs privés reprennent cette logique en intégrant des options en dose unique dans les parcours de soins du cancer du sein. Les premiers adoptants rapportent des réductions du coût total de l'épisode de 17 % par rapport aux schémas de radiothérapie externe hypofractionnée, accélérant les approbations administratives. Les vents favorables financiers complètent ainsi les données cliniques pour orienter les comités d'achat hospitaliers vers les plateformes peropératoires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'équipes IORT multidisciplinaires formées | -1.4% | Mondial, plus aigu dans les marchés émergents et les zones rurales | Long terme (≥ 4 ans) |

| Préférence clinique pour la radiothérapie fractionnée conventionnelle | -1.1% | Mondial, particulièrement marqué dans les centres de radio-oncologie établis | Moyen terme (2-4 ans) |

| Données de résultats à long terme limitées au-delà des indications mammaires | -0.8% | Mondial, impact plus élevé dans les systèmes de santé fondés sur les données probantes | Moyen terme (2-4 ans) |

| Investissement élevé en blindage et rénovation de bloc opératoire pour les unités mobiles compatibles CT | -0.6% | Asie-Pacifique et marchés émergents principalement ; impact partiel en Amérique du Nord rurale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'équipes IORT multidisciplinaires formées

Les taux de postes vacants de radiothérapeutes ont atteint 10,7 % en 2022, et les déficits de dosimétristes médicaux devraient persister jusqu'en 2035. L'IORT exige une collaboration en temps réel entre chirurgiens, physiciens et thérapeutes, une combinaison rare en dehors des centres tertiaires. Les organismes d'accréditation ont supprimé les voies de formation en cours d'emploi en 2017, obligeant les candidats à s'inscrire dans de rares programmes de licence qui offrent rarement une exposition pratique peropératoire. Les hôpitaux de taille modeste peinent à justifier des équipes dédiées face à de faibles volumes de cas, créant des lacunes d'accès régionales. Les goulets d'étranglement liés aux effectifs freinent donc l'expansion malgré la disponibilité des équipements.

Préférence clinique pour la radiothérapie fractionnée conventionnelle

Les recommandations de l'American Society for Radiation Oncology déconseillent conditionnellement l'IORT par électrons de routine pour l'irradiation partielle du sein en dehors des essais cliniques, reflétant une prudence persistante. Les programmes de formation mettent l'accent sur la théorie de la dose-fractionnement, rendant les nouveaux oncologistes à l'aise avec des schémas de 15 ou 25 fractions. Les données comparatives à long terme restent rares pour les tumeurs malignes de la tête et du cou ou pelviennes, renforçant les pratiques conservatrices dans les centres à fort volume. Les cultures académiques ancrent davantage les normes de fractionnement car les structures de financement favorisent les protocoles à visites multiples qui génèrent des revenus d'imagerie et de planification. Tant que les données probantes générales ne mûrissent pas, l'inertie institutionnelle limite le changement de modalité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode : leadership des électrons face à l'accélération de la curiethérapie

Les approches par électrons ont conservé 59,45 % de la part du marché de la radiothérapie peropératoire en 2025, portées par des décennies de validation dans le cancer du sein et des flux de travail rationalisés avec les accélérateurs mobiles. La modalité maintient une chaîne d'approvisionnement fiable pour les applicateurs et les outils d'assurance qualité que les hôpitaux stockent déjà. La curiethérapie peropératoire devrait toutefois afficher un CAGR de 8,21 % jusqu'en 2031, à mesure que les projecteurs haute définition et les logiciels de dosimétrie en temps réel améliorent la conformité dans les cavités irrégulières. Les systèmes à base de photons et de grains de particules alpha représentent une niche naissante de 3 %, avec des exemptions d'investigation de la FDA stimulant l'adoption précoce dans le glioblastome récurrent. Les équipes cliniques adaptent désormais la méthode à la géographie tumorale, alimentant des schémas d'achat diversifiés.

Les partisans des électrons soulignent des capacités de pénétration plus profondes adaptées aux champs mammaires ou pelviens plus larges, tandis que les défenseurs de la curiethérapie mettent en avant l'épargne dosimétrique à proximité des nerfs crâniens. Les grains de radium-224 d'Alpha DaRT ont montré une innocuité favorable dans des cohortes pilotes, ajoutant une pression concurrentielle. Les fournisseurs commercialisant des suites hybrides — où les chariots d'électrons et de curiethérapie partagent une infrastructure d'imagerie — brouillent davantage les frontières catégorielles. À mesure que l'oncologie chirurgicale se spécialise, les critères de décision se concentrent sur la durée de la procédure, les coûts de blindage et la familiarité avec les accréditations plutôt que sur la dosimétrie physique intrinsèque.

Par produits et services : les revenus des équipements dominent tandis que les lignes de services progressent

Les ventes en capital ont représenté 66,60 % des revenus de 2025, soutenues par des cycles de remplacement répétés pour les accélérateurs et les consoles d'imagerie en temps réel. Les hôpitaux des marchés matures renouvellent leurs parcs tous les 7 à 8 ans pour se conformer aux logiciels de planification intégrés à l'IA en constante évolution, soutenant une croissance à deux chiffres du prix unitaire. Pourtant, les lignes de services sont sur une trajectoire de CAGR de 8,29 %, reflétant l'appétit des prestataires pour des offres clés en main regroupant le soutien en physique, l'assurance qualité à distance et la certification du personnel. Le secteur de la radiothérapie peropératoire s'est orienté vers des contrats de service basés sur les résultats, où les fournisseurs assument des garanties de disponibilité et partagent des indicateurs de qualité clinique.

Les plateformes d'intégration au niveau des systèmes comme Varian ARIA CORE superposent les données de pathologie, d'imagerie et de dosimétrie, réduisant les flux de travail cloisonnés. Les modèles d'abonnement pour les logiciels en tant que service et les analyses de maintenance prédictive contribuent désormais à 22 % des ventes récurrentes, lissant la volatilité des revenus des fournisseurs. Les catégories d'accessoires — chariots stériles, draps blindés, stations d'accueil — offrent des consommables à haute marge qui fidélisent les clients à des écosystèmes propriétaires. Si les installations d'unités stimulent la visibilité, la compétence en matière de services détermine de plus en plus les attributions d'appels d'offres, notamment dans les régions à ressources limitées où la profondeur des effectifs est limitée.

Par application : la domination du sein face à la dynamique des tumeurs cérébrales

Les indications mammaires ont généré 45,12 % des revenus du marché de la radiothérapie peropératoire en 2025, grâce à des essais de référence ayant validé l'efficacité et l'innocuité en fraction unique. Les groupes de défense des patients et les chirurgiens promeuvent conjointement des parcours de tumorectomie plus irradiation en une seule étape qui réduisent les déplacements et la charge des aidants. Les procédures pour tumeurs cérébrales devraient toutefois se développer à un CAGR de 8,37 % grâce au guidage stéréotaxique sans cadre et à la fusion IRM peropératoire qui rendent un dosage précis réalisable à proximité des zones corticales éloquentes. Le secteur de la radiothérapie peropératoire voit ainsi les neurochirurgiens devenir des champions technologiques influents.

Les marges pancréatiques et colorectales bénéficient également de boucles à haute dose, les cas gastro-intestinaux représentant désormais 9 % des volumes de cas. L'adoption dans la tête et le cou est en retard en raison de la proximité des glandes salivaires et des nerfs crâniens, mais les premières séries montrent un meilleur contrôle locorégional par rapport à la réirradiation. Les investigateurs explorant les récidives gynécologiques utilisent des boosts d'électrons pour stériliser les lits pelviens profonds, bien que l'incertitude du remboursement freine la croissance. La diversification des applications devrait stabiliser les cycles de revenus en équilibrant les volumes mammaires matures avec les cas crâniens complexes à haute marge.

Par utilisateur final : les hôpitaux maintiennent leur échelle tandis que les cliniques spécialisées gagnent en vitesse

Les hôpitaux ont contrôlé 68,75 % des installations de 2025 car les ressources chirurgicales, anesthésiques et d'imagerie intégrées rationalisent la planification multidisciplinaire. Les grands centres académiques attirent également des financements de subventions pour évaluer de nouveaux schémas de fractionnement, renforçant leurs pipelines d'équipements. Les cliniques spécialisées, cependant, mènent la croissance à un CAGR de 8,49 % car les groupes appartenant à des médecins exploitent une gouvernance agile pour adopter de nouveaux dispositifs avant les comités de capital hospitaliers. Les réseaux d'oncologie de taille intermédiaire s'associent désormais avec les fabricants pour des modèles de partage des revenus qui réduisent les décaissements initiaux, élargissant l'accès.

Le marché de la radiothérapie peropératoire récompense de plus en plus les établissements capables de faire tourner efficacement les blocs opératoires ; les sites spécialisés rapportent des durées moyennes de procédure de 35 minutes contre 50 minutes dans les hôpitaux généraux. Les centres de chirurgie ambulatoire intègrent des chariots IORT dans des blocs opératoires hybrides utilisés pour la cathétérisation cardiaque et la neuro-angiographie, maximisant l'utilisation des actifs. Les hôpitaux académiques répliquent en labellisant des centres d'excellence qui regroupent des modalités avancées telles que les protons et le FLASH, préservant les volumes d'orientation. Sur l'horizon de prévision, l'avantage concurrentiel dépendra de la polyvalence du personnel, de l'intégration numérique avec les dossiers médicaux électroniques et des indicateurs d'expérience patient plutôt que du simple nombre de lits.

Analyse géographique

L'Amérique du Nord a préservé 42,10 % de la part du marché de la radiothérapie peropératoire en 2025 grâce à des codes HCPCS clairs et à des pilotes de paiement groupé qui réduisent le risque des investissements en capital. Les réseaux de prestation intégrés américains tirent parti des économies d'échelle pour négocier des contrats de service pluriannuels, tandis que les provinces canadiennes intègrent l'IORT dans les feuilles de route des agences provinciales de lutte contre le cancer. Les réseaux de prestataires en milieu suburbain rapportent des taux d'utilisation dépassant 85 % car les unités mobiles tournent entre les campus la nuit, prolongeant le retour sur actifs. Onze États remboursent désormais les boosts mammaires en dose unique à parité avec les schémas de radiothérapie externe hypofractionnée, accélérant la pénétration.

L'Europe maintient une adoption régulière grâce à la certification transfrontalière des dispositifs, bien que des paiements GHM hétérogènes créent une variabilité. Les sociétés de chirurgie mammaire allemandes et italiennes publient des recommandations de consensus qui présentent l'IORT comme le standard de soins pour les patients sélectionnés, soutenant le remboursement. Les études pilotes du Service national de santé du Royaume-Uni documentent des économies nettes de 2 300 GBP (2 930 USD) par cas après conversion monétaire aux taux moyens de 2024, principalement grâce à la réduction des services de transport. Les pays scandinaves affichent une utilisation élevée par habitant en raison de populations dispersées et des difficultés de déplacement en hiver. Cependant, les marchés plus petits d'Europe centrale et orientale font face à des plafonds budgétaires en capital qui retardent le renouvellement des parcs.

L'Asie-Pacifique devrait enregistrer un CAGR de 8,71 % jusqu'en 2031, portée par la feuille de route nationale sur les isotopes de la Chine et le vieillissement démographique du Japon. Les programmes d'approvisionnement subventionnés par les gouvernements financent des pôles de radiothérapie au niveau provincial où les suites peropératoires desservent les hôpitaux satellites via une planification hebdomadaire par blocs. Taïwan accueille huit centres de protonthérapie, créant une expertise régionale qui fertilise l'adoption peropératoire. La chaîne Tata Memorial en Inde exploite des unités d'électrons mobiles dans des programmes de sensibilisation rurale, réduisant la distance moyenne de déplacement des patients de 53 % par rapport aux linacs en milieu urbain. Malgré une forte dynamique, les pénuries de main-d'œuvre persistent : les Philippines ne comptent que 113 radio-oncologistes pour 110 millions de citoyens, soulignant les impératifs de formation.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des opportunités émergentes. Les partenariats public-privé du Chili financent des blocs opératoires hybrides, tandis que l'Arabie saoudite alloue des fonds de modernisation oncologique dans le cadre de Vision 2030. La volatilité des devises et les droits de douane à l'importation freinent les économies plus petites, mais les marchés de matériel d'occasion et les contrats de crédit-bail financés par les fournisseurs abaissent les barrières à l'entrée. Les sociétés cliniques des États du Golfe traduisent les recommandations européennes en pratique locale, facilitant les voies réglementaires. Sur l'horizon de prévision, les besoins non satisfaits combinés aux évolutions démographiques positionnent les deux régions comme des moteurs de volume à long terme si les pipelines de main-d'œuvre se concrétisent.

Paysage concurrentiel

Le marché de la radiothérapie peropératoire présente une concentration modérée, les cinq premiers fournisseurs représentant environ 68 % des revenus. L'acquisition de Varian par Siemens Healthineers pour 16,4 milliards USD a produit un portefeuille verticalement intégré couvrant l'imagerie, la planification et l'administration, avec des synergies annuelles projetées de 300 millions EUR pour l'exercice 2025. Elekta se concentre sur les accélérateurs à architecture ouverte et les partenariats de service, affirmant avoir étendu la radiothérapie avancée à 260 millions de patients supplémentaires depuis 2021. ZEISS commercialise une plateforme INTRABEAM guidée par tomodensitométrie à faisceau conique séduisant les neurochirurgiens pour les grains crâniens, tandis qu'IntraOp Medical promeut des unités Mobetron alimentées par batterie privilégiées dans les centres ambulatoires.

Les mouvements stratégiques mettent l'accent sur les logiciels d'IA : l'acquisition d'iCAD par RadNet pour 103 millions USD ajoute la suite ProFound AI pour rationaliser les flux de travail du diagnostic à la thérapie. Philips s'associe au MD Anderson pour intégrer des tableaux de bord d'imagerie intelligente dans les suites opératoires, visant à réduire le temps de configuration de 25 %. Les fournisseurs cherchent également à se différencier par les services — le portefeuille Adaptive Intelligence de Varian regroupe le conseil en physique et l'assurance qualité à distance, remportant des appels d'offres à long terme dans le Midwest américain. Les start-ups ciblent les lacunes : le système de positionnement debout du patient de Leo Cancer Care a obtenu le statut de demande 510(k) en attente, promettant des bunkers 30 % plus petits adaptés aux hôpitaux communautaires.

Les coûts de conformité réglementaire et de surveillance post-commercialisation exercent une pression sur les fabricants de niche. Les mises à jour de la norme ISO 13485 sur la gestion du cycle de vie des logiciels poussent les petites entreprises vers des partenariats ou la sortie du marché. Parallèlement, les pénuries de composants dans la chaîne d'approvisionnement en électronique de puissance allongent les délais de livraison, favorisant les conglomérats diversifiés. L'avantage concurrentiel dépendra de plus en plus de l'étendue de l'écosystème, de la connectivité cloud et de la capacité à garantir la formation des thérapeutes face aux pénuries de personnel.

Leaders du secteur de la radiothérapie peropératoire

Eckert & Ziegler

Carl Zeiss Meditec AG

Sensus Healthcare Inc.

Ariane Medical Systems Ltd

Sordina IORT Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : la FDA a approuvé les microsphères de résine SIR-Spheres Y-90 pour le carcinome hépatocellulaire non résécable après que les essais ont montré un taux de réponse global de 98,5 %.

- Mai 2025 : le système de thérapie par particules en position debout Marie de Leo Cancer Care a obtenu le statut de demande 510(k) en attente, combinant un positionnement debout avec une tomodensitométrie à faisceau en éventail pour réduire les coûts du portique.

- Mai 2025 : Corewell Health a traité le premier patient américain avec une thérapie par arc de protons en mode pas-à-pas pour un carcinome adénoïde kystique, rapportant un statut sans cancer à 9 mois de suivi.

- Avril 2025 : RadNet a acquis iCAD pour 103 millions USD, ajoutant la suite ProFound Breast Health Suite basée sur l'IA à son réseau d'imagerie.

Portée du rapport mondial sur le marché de la radiothérapie peropératoire

Selon le périmètre du rapport, la radiothérapie peropératoire (IORT) est un traitement de radiothérapie intensive administré pendant la chirurgie. L'IORT permet d'irradier directement la zone cible tout en épargnant les tissus sains environnants. L'IORT est utilisée pour traiter les cancers difficiles à retirer lors de la chirurgie et lorsqu'il existe une préoccupation quant à la présence possible de quantités microscopiques de cancer résiduelles.

Le marché de la radiothérapie peropératoire est segmenté par méthode (IORT par électrons, curiethérapie peropératoire et autres méthodes), produits et services (produits et services), application (cancer du sein, tumeur cérébrale, cancer gastro-intestinal, cancer de la tête et du cou et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente la valeur (en millions USD) pour les segments ci-dessus.

| IORT par électrons |

| Curiethérapie peropératoire |

| Autres méthodes |

| Produits | Systèmes et accélérateurs |

| Applicateurs et projecteurs | |

| Systèmes de planification de traitement | |

| Accessoires | |

| Services |

| Cancer du sein |

| Tumeur cérébrale |

| Cancer gastro-intestinal |

| Cancer de la tête et du cou |

| Autres applications |

| Hôpitaux |

| Cliniques spécialisées |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par méthode | IORT par électrons | |

| Curiethérapie peropératoire | ||

| Autres méthodes | ||

| Par produits et services | Produits | Systèmes et accélérateurs |

| Applicateurs et projecteurs | ||

| Systèmes de planification de traitement | ||

| Accessoires | ||

| Services | ||

| Par application | Cancer du sein | |

| Tumeur cérébrale | ||

| Cancer gastro-intestinal | ||

| Cancer de la tête et du cou | ||

| Autres applications | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée de la radiothérapie peropératoire dans le monde d'ici 2031 ?

Il est prévu qu'elle atteigne 192,79 millions USD, reflétant un CAGR de 7,72 % à partir de 2026.

Quelle méthode de traitement détient actuellement la plus grande part ?

L'IORT par électrons est en tête avec 59,45 % de part grâce à une familiarité clinique de longue date.

Pourquoi les cliniques spécialisées enregistrent-elles une adoption plus rapide que les hôpitaux ?

Des flux de travail ciblés et des obstacles en capital plus faibles permettent aux sites spécialisés de développer rapidement leurs programmes d'IORT.

Comment les modèles de paiement groupé influencent-ils les décisions d'achat ?

L'IORT en dose unique s'intègre dans les épisodes groupés, permettant aux prestataires de réaliser des économies par rapport aux schémas multi-fractions.

Quel problème de main-d'œuvre pourrait freiner l'expansion ?

Les pénuries mondiales de radiothérapeutes et de physiciens médicaux limitent la constitution d'équipes IORT multidisciplinaires.

Quelle région géographique devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique, avec une expansion estimée à un CAGR de 8,71 % alors que les gouvernements investissent dans des capacités oncologiques avancées.

Dernière mise à jour de la page le: