Taille et Part du Marché de la Médecine Nucléaire en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

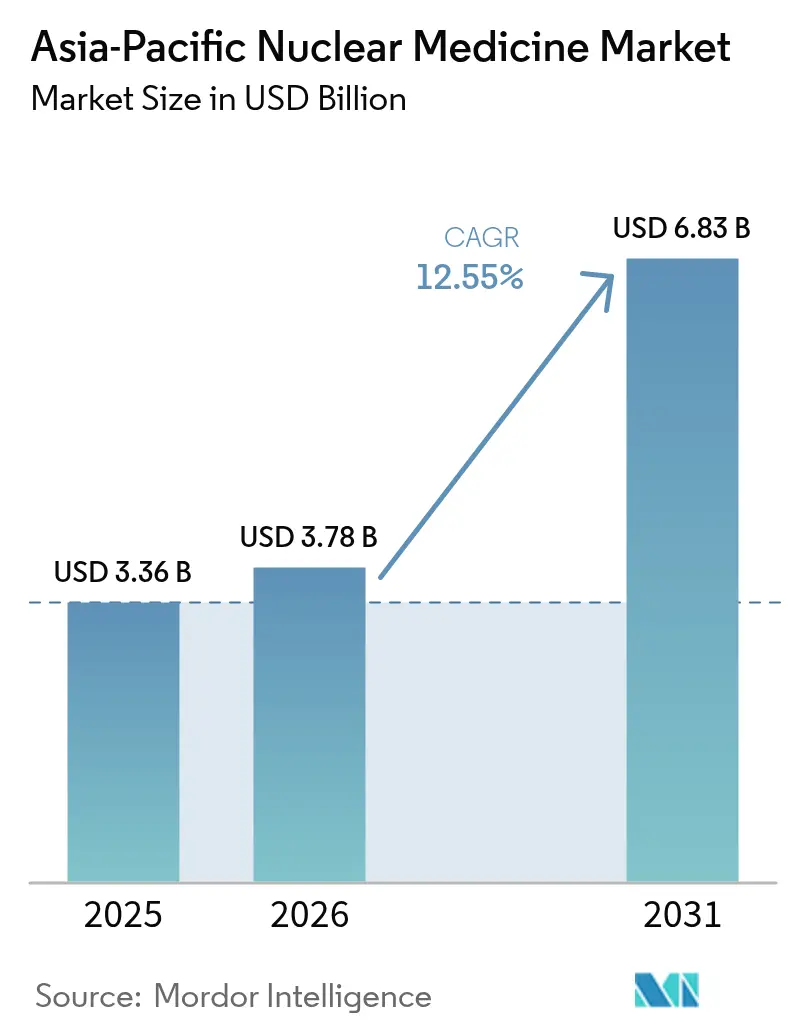

| Taille du marché de l'année de base (2025) | 3.36 Milliards de dollars |

| Taille du Marché (2026) | 3.78 Milliards de dollars |

| Taille du Marché (2031) | 6.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Médecine Nucléaire en Asie-Pacifique par Mordor Intelligence

La taille du marché de la médecine nucléaire en Asie-Pacifique était évaluée à 3,36 milliards USD en 2025 et devrait croître de 3,78 milliards USD en 2026 pour atteindre 6,83 milliards USD d'ici 2031, à un TCAC de 12,55 % durant la période de prévision (2026-2031). Cette croissance reflète le virage décisif de la région vers l'oncologie de précision et la théranostique, soutenu par l'expansion des parcs d'imagerie hybride, l'élargissement des pipelines de radiopharmaceutiques et les investissements constants du secteur public dans la production d'isotopes. Plus de 1 000 services de médecine nucléaire en Chine, le réseau en expansion de 300 centres d'excellence en Inde et l'adoption précoce des agents ciblant le PSMA en Australie ancrent cette expansion. Les volumes de procédures cliniques augmentent le plus fortement en oncologie et en cardiologie, tandis que les partenariats dans la chaîne d'approvisionnement facilitent l'accès aux isotopes à courte durée de vie. L'harmonisation réglementaire continue devrait réduire les délais d'approbation, permettant un déploiement plus large des programmes de thérapie par radioligands dans les économies émergentes.

Principaux Enseignements du Rapport

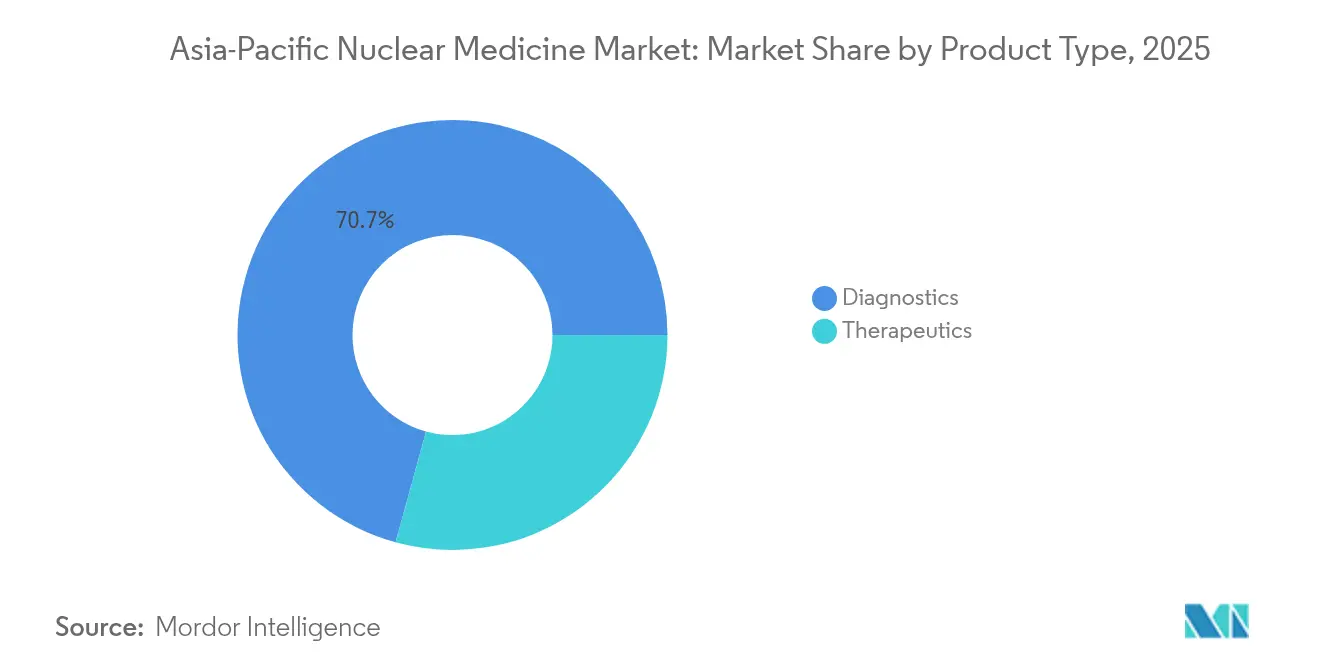

- Par type de produit, les diagnostics ont représenté 70,74 % de la part du marché de la médecine nucléaire en Asie-Pacifique en 2025 ; les thérapeutiques devraient croître à un TCAC de 17,02 % jusqu'en 2031.

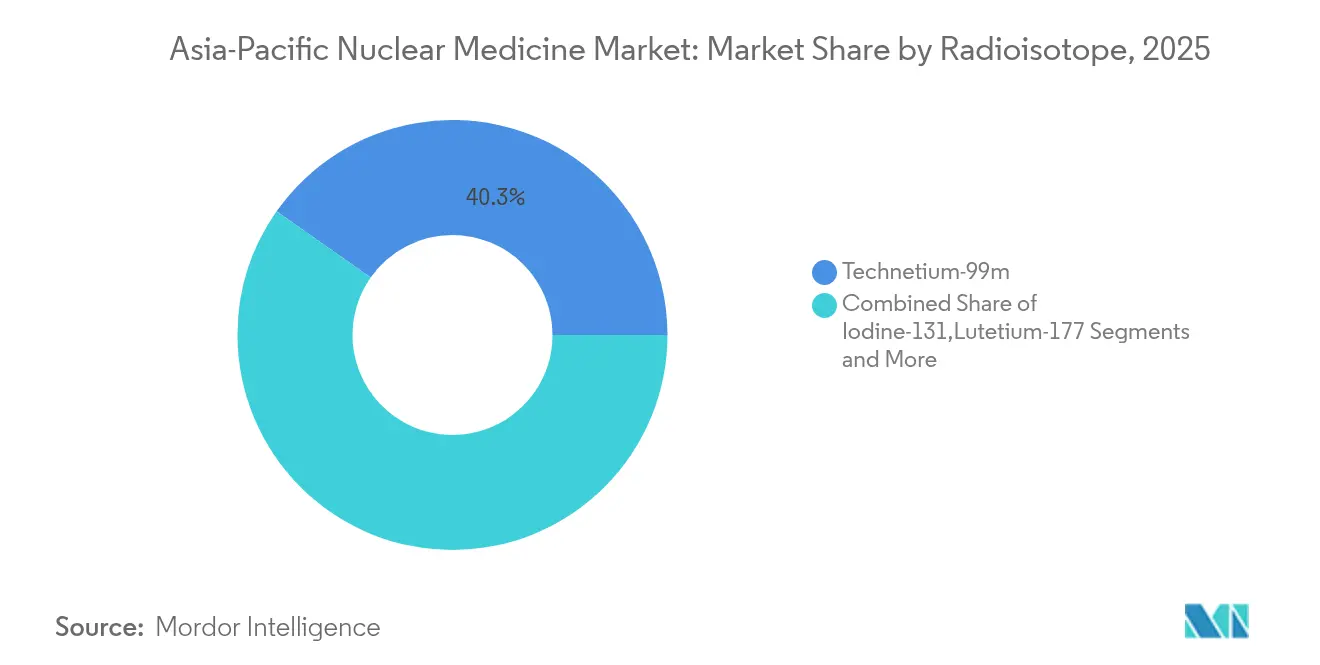

- Par radioisotope, le technétium-99m a représenté 40,25 % de la taille du marché de la médecine nucléaire en Asie-Pacifique en 2025, tandis que le lutétium-177 devrait se développer à un TCAC de 11,95 % jusqu'en 2031.

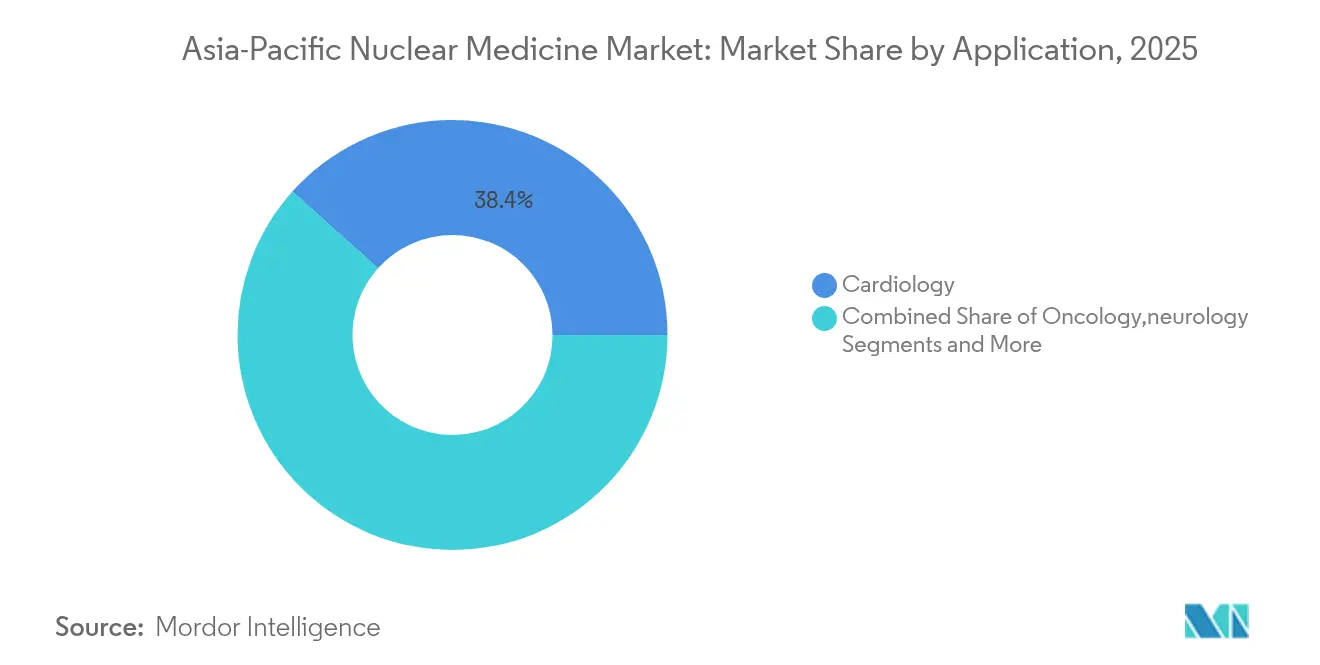

- Par application, la cardiologie représentait 38,37 % de la part du marché de la médecine nucléaire en Asie-Pacifique en 2025 et les applications oncologiques progressent à un TCAC de 14,39 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 56,74 % de la taille du marché de la médecine nucléaire en Asie-Pacifique en 2025 ; les radiopharmacias spécialisées croissent à un TCAC de 14,45 % entre 2026 et 2031.

- Par géographie, la Chine représentait 29,12 % du marché de la médecine nucléaire en Asie-Pacifique en 2025, tandis que l'Inde se développe à un TCAC de 13,75 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Médecine Nucléaire en Asie-Pacifique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante des Cancers et des Maladies Cardiovasculaires | +3.2% | Mondial, plus élevé en Asie de l'Est et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Adoption Croissante des Technologies d'Imagerie Hybride | +2.8% | Chine, Japon, Australie, Corée du Sud | Moyen terme (2-4 ans) |

| Initiatives Gouvernementales et Développement des Infrastructures de Santé | +2.1% | Inde, Chine, Philippines, Thaïlande | Long terme (≥ 4 ans) |

| Expansion des Applications d'Imagerie Moléculaire et des Médicaments Personnalisés | +1.9% | Japon, Australie, Singapour, Corée du Sud | Moyen terme (2-4 ans) |

| Sensibilisation Croissante et Demande pour la Théranostique | +1.7% | Mondial, adoption précoce dans les marchés développés de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Initiatives des Acteurs du Marché et Lancement de Produits | +1.0% | Mondial, concentré dans les principaux marchés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Cancers et des Maladies Cardiovasculaires

L'Asie représente 49,2 % des cas de cancer mondiaux et 56,1 % des décès par cancer, les tumeurs malignes pulmonaires arrivant en tête des tableaux d'incidence dans les grandes populations telles que la Chine et l'Indonésie. La région enregistre également une prévalence prononcée des maladies cardiovasculaires, l'Asie de l'Est signalant 1 014,06 patients souffrant d'insuffisance cardiaque pour 100 000 habitants contre 389,97 pour 100 000 en Asie du Sud.[1]Jian Zhang, « Épidémiologie et charge de l'insuffisance cardiaque en Asie », JACC : Asie, jacc.org Ces tendances épidémiologiques créent une demande soutenue pour les procédures SPECT et TEP en oncologie et en cardiologie. Le vieillissement démographique au Japon et en Corée du Sud intensifie les charges de cas oncologiques nécessitant une détection précoce par imagerie nucléaire. Les taux élevés de tabagisme — 54,4 % chez les hommes indonésiens et 41,5 % chez les hommes chinois — laissent présager un flux continu de cancers pulmonaires qui dépendront de l'imagerie moléculaire pour la stadification et le suivi thérapeutique. Par conséquent, le marché de la médecine nucléaire en Asie-Pacifique se positionne comme une composante essentielle des stratégies régionales de gestion des maladies.

Adoption Croissante des Technologies d'Imagerie Hybride

Les scanners TEP/TDM corps entier installés dans des établissements tels que le Centre de Cancérologie de l'Université Sun Yat-sen ont réalisé 30 000 examens en trois ans, réduisant l'exposition aux rayonnements et les temps d'acquisition.[2]Shuxian An, « Voie d'approbation des radiopharmaceutiques innovants en Chine », Journal of Nuclear Medicine, jnm.snmjournals.org Les plateformes de TDM en position debout lancées à l'Hôpital Universitaire Keio améliorent la confiance diagnostique pour les évaluations musculosquelettiques et respiratoires chez les patients âgés. Les systèmes SPECT passent à des détecteurs à semi-conducteurs offrant une résolution spatiale plus élevée et des fenêtres d'acquisition plus courtes. Les algorithmes d'intelligence artificielle intégrés dans ces modalités hybrides permettent la détection automatisée des lésions et l'analyse quantitative, réduisant le temps de compte rendu et facilitant la lecture à distance dans les zones mal desservies. Alors que les programmes d'acquisition en Chine, au Japon et en Australie privilégient les scanners corps entier, le marché de la médecine nucléaire en Asie-Pacifique bénéficie d'un cycle de renouvellement technologique qui stimule les volumes de procédures et la précision diagnostique.

Initiatives Gouvernementales et Développement des Infrastructures de Santé

Le Centre de Recherche Atomique Bhabha en Inde développe la production domestique d'isotopes tandis que les portails en ligne eLORA accélèrent l'octroi de licences aux établissements. Le Plan de Développement à Moyen et Long Terme de la Chine (2021-2035) vise une capacité de production suffisante pour traiter 10 millions de patients par an d'ici 2035. Les Philippines ont inauguré un Centre de Recherche et d'Innovation en Médecine Nucléaire visant à réduire les coûts des examens TEP et à servir de pôle de formation régional.[3]Ma. Cristina Arayata, « Un établissement de médecine nucléaire pour réduire les coûts du traitement du cancer », Agence de Presse Philippine, pna.gov.ph La Corée du Sud a alloué 300 milliards KRW à un complexe de petits réacteurs modulaires à Gyeongju, ouvrant la voie à la production domestique d'actinium-225. Ces actions politiques élargissent les parcs de cyclotrons, améliorent la profondeur des effectifs et alignent les calendriers de remboursement, contribuant collectivement à la croissance du marché de la médecine nucléaire en Asie-Pacifique sur le long terme.

Expansion des Applications d'Imagerie Moléculaire et des Médicaments Personnalisés

Soixante pour cent des procédures de médecine nucléaire en Asie-Pacifique devraient impliquer des protocoles théranostiques dans la prochaine décennie. Le Japon a approuvé l'oxodotréotide de lutétium il y a quatre ans, et l'optimisation clinique permet désormais une meilleure qualité d'image grâce à des réglages de collimateur affinés. Les essais coréens cartographiant les profils d'absorption du FDG et du PSMA améliorent la sélection thérapeutique pour le cancer de la prostate métastatique. De nouveaux traceurs tels que le 18F-FAPI-04 atteignent des valeurs de captation standardisées plus élevées pour les métastases péritonéales par rapport au FDG, influençant la planification de la chimiothérapie dans les centres chinois. Ces avancées élargissent la portée clinique des radiopharmaceutiques au-delà des domaines oncologiques traditionnels vers la fibrose, l'inflammation et les maladies infectieuses, renforçant davantage le marché de la médecine nucléaire en Asie-Pacifique.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX Élevé pour les Cyclotrons et les Équipements d'Imagerie | -2.3% | Marchés émergents : Inde, Philippines, Thaïlande, Indonésie | Long terme (≥ 4 ans) |

| Réglementations Complexes Multi-Agences pour le Transport des Isotopes | -1.8% | Mondial, notamment pour les expéditions transfrontalières en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque dans la Chaîne d'Approvisionnement des Isotopes à Courte Demi-Vie | -1.5% | Régional, affectant les zones éloignées et les marchés de petite taille | Court terme (≤ 2 ans) |

| Pénurie de Pharmaciens Certifiés en Médecine Nucléaire en Dehors des Villes de Rang 1 | -1.2% | Inde, Chine, marchés secondaires d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé pour les Cyclotrons et les Équipements d'Imagerie

Les économies émergentes font face à des contraintes budgétaires lors de l'acquisition de scanners TEP/TDM pouvant coûter entre 2 et 5 millions USD, auxquels s'ajoutent des contrats de maintenance annuels approchant 200 000 USD. Les Philippines, par exemple, ne disposent que de trois cyclotrons, tous situés à Manille, ce qui alourdit les frais de déplacement pour les patients des provinces. En Inde, des normes strictes d'assurance qualité pour les systèmes TEP allongent les délais d'acquisition et augmentent les coûts de conformité. Les besoins en capital s'étendent aux cellules chaudes blindées contre les rayonnements, aux suites de Bonnes Pratiques de Fabrication et au personnel certifié, portant les délais de retour sur investissement au-delà de cinq ans dans de nombreux hôpitaux publics. Les politiques de remboursement limitées transfèrent souvent la charge financière aux patients, retardant potentiellement l'adoption des théranostiques de nouvelle génération. Par conséquent, le marché de la médecine nucléaire en Asie-Pacifique doit s'appuyer sur des partenariats public-privé et des financements concessionnels pour surmonter les obstacles infrastructurels.

Réglementations Complexes Multi-Agences pour le Transport des Isotopes

Les radiopharmaceutiques doivent satisfaire aux exigences pharmaceutiques, de sûreté nucléaire et douanières, chacune gérée par des agences distinctes dans la plupart des pays d'Asie-Pacifique. La documentation varie selon les pays, entraînant des retards d'acheminement qui réduisent la durée de vie utile de produits tels que le fluor-18. Les émetteurs alpha font l'objet d'un contrôle supplémentaire en raison de leur radiotoxicité plus élevée, nécessitant des emballages spéciaux et des escortes aux frontières internationales. Chaque point de contrôle réglementaire ajoute des coûts indirects pouvant augmenter le prix final de la dose jusqu'à 30 % sur les petits marchés. Bien que l'Agence Internationale de l'Énergie Atomique promeuve des modèles standardisés, leur adoption est inégale, laissant les petits fournisseurs dans une position désavantageuse. Cette fragmentation freine le potentiel de croissance du marché de la médecine nucléaire en Asie-Pacifique jusqu'à ce que des cadres harmonisés deviennent opérationnels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Diagnostics Conservent l'Avantage en Volume Tandis que les Thérapeutiques Accélèrent

Les diagnostics représentaient 70,74 % du marché de la médecine nucléaire en Asie-Pacifique en 2025, portés par des applications SPECT et TEP bien établies dans la perfusion myocardique, la stadification tumorale et l'imagerie cérébrale. Les caméras gamma multi-têtes atteignent désormais une sensibilité de comptage plus élevée, ce qui réduit les temps d'acquisition et améliore le débit des patients. Les protocoles de stress cardiaque bénéficient de nouveaux détecteurs à l'état solide qui réduisent la dose de rayonnement sans compromettre la qualité de l'image. Les hôpitaux en Chine et au Japon ont standardisé la TEP/TDM pour les bilans oncologiques, créant une demande constante de doses de technétium-99m et de fluor-18. Les volumes de procédures sont soutenus par des régimes d'assurance publique qui remboursent à la fois le traceur et le temps de scanner, stabilisant les revenus des prestataires de services.

Les thérapeutiques, bien que plus modestes aujourd'hui, progressent à un TCAC de 17,02 %. Le dotatate de lutétium-177 a obtenu des approbations pour les tumeurs neuroendocrines et s'étend rapidement à la thérapie du cancer de la prostate grâce aux déploiements de Pluvicto. Les émetteurs alpha tels que l'actinium-225 promettent un transfert d'énergie linéaire plus élevé, améliorant l'élimination cellulaire dans les maladies micrométastatiques. Le plan de la Corée du Sud d'initier la production domestique d'actinium-225 d'ici mi-2025 raccourcira les chaînes d'approvisionnement et réduira les coûts des doses. Les recommandations cliniques évoluent pour inclure la thérapie par radioligands plus tôt dans les algorithmes de traitement, notamment pour les tumeurs malignes de la prostate et de la thyroïde. La génération continue de données à partir des registres régionaux renforce la confiance des payeurs et accélère le remboursement, élargissant l'empreinte du secteur de la médecine nucléaire en Asie-Pacifique dans les thérapeutiques.

Par Radioisotope : Le Technétium-99m Domine, le Lutétium-177 Mène la Croissance

Le technétium-99m a conservé une part de 40,25 % de la taille du marché de la médecine nucléaire en Asie-Pacifique en 2025. Sa demi-vie de 6 heures et son énergie photonique favorable sous-tendent son omniprésence dans l'imagerie osseuse, rénale et myocardique. Néanmoins, la dépendance à des réacteurs vieillissants pour la production de molybdène-99 expose la région à des pénuries périodiques, incitant des pays tels que l'Australie et le Japon à évaluer des solutions d'approvisionnement basées sur des accélérateurs. Les plateformes logistiques numériques en Chine suivent désormais les expéditions de générateurs en temps réel, atténuant le risque de rupture de stock pour les cliniques éloignées.

Le lutétium-177, affichant un TCAC de 11,95 %, ancre le pipeline thérapeutique grâce à des profils d'émission bêta polyvalents adaptés à la fois à l'imagerie et à la thérapie. Les accords SHINE-Primo Biotech étendent l'accès au lutétium-177 sans porteur à Taïwan, au Japon et à Singapour, qui soutiennent collectivement plus de 25 essais cliniques. La demi-vie de 6,7 jours de l'isotope facilite l'expédition régionale sans perte excessive par décroissance, répondant à un défi de distribution clé pour les agents à durée de vie plus courte. Le fluor-18 continue de se développer dans l'imagerie oncologique, tandis que les traceurs à base de gallium-68 gagnent du terrain dans la cartographie des infections et de l'inflammation. Les premières recherches sur le terbium-161 et le thorium-228 signalent une diversification imminente des isotopes thérapeutiques, élargissant les sources de revenus pour le marché de la médecine nucléaire en Asie-Pacifique.

Par Application : La Cardiologie Commande les Volumes, l'Oncologie Stimule l'Expansion

La cardiologie représentait 38,37 % du marché de la médecine nucléaire en Asie-Pacifique en 2025, la prévalence de l'insuffisance cardiaque et les programmes de dépistage des cardiopathies ischémiques maintenant une activité SPECT élevée. Les protocoles d'imagerie effort-repos durent désormais en moyenne 12 minutes par phase grâce à des caméras à haute efficacité, améliorant le confort des patients. La perfusion hybride TEP/TDM gagne en acceptation pour l'évaluation des maladies coronariennes pluritronculaires, notamment au Japon et en Australie. Les hôpitaux intègrent des logiciels de correction du mouvement basés sur l'intelligence artificielle qui réduisent les artefacts, renforçant la confiance diagnostique chez les patients obèses ou arythmiques.

L'oncologie est le domaine clinique à la croissance la plus rapide, progressant à un TCAC de 14,39 % alors que la charge cancéreuse en Asie s'intensifie. La TEP au PSMA est devenue la norme pour les bilans de récidive biochimique dans le cancer de la prostate, orientant les décisions chirurgicales vers des approches ciblées. La TEP corps entier produit des cartes pharmacocinétiques dynamiques de l'ensemble du corps qui optimisent la dosimétrie des radionucléides, une capacité exploitée dans les essais de phase III chinois sur les thérapies au lutétium-177. Les nouveaux agents FAPI identifient la réaction desmoplastique dans les tumeurs pancréatiques et colorectales, ouvrant des perspectives pour les stratégies anti-fibroblastes. Alors que l'imagerie passe de la simple détection des lésions à l'évaluation de la réponse au traitement, le marché de la médecine nucléaire en Asie-Pacifique s'intègre plus profondément dans les parcours de soins oncologiques.

Par Utilisateur Final : Les Hôpitaux Dominent, les Radiopharmacias Gagnent en Dynamisme

Les hôpitaux ont capté 56,74 % de la part du marché de la médecine nucléaire en Asie-Pacifique en 2025. Les centres médicaux universitaires de Pékin, Séoul et Melbourne réunissent sous un même toit des équipes de médecine nucléaire, de chirurgie et d'oncologie médicale, favorisant la prise de décision multidisciplinaire. Ces établissements sont également les principaux sites d'essais cliniques, attirant des partenariats industriels et des dons technologiques. De nombreux hôpitaux universitaires exploitent des cyclotrons internes qui répondent à la fois aux besoins des soins aux patients et de la recherche, garantissant la disponibilité des traceurs même lors des pénuries mondiales.

Les radiopharmacias spécialisées croissent à un TCAC de 14,45 % car les procédures théranostiques nécessitent une synthèse en flux tendu et une documentation rigoureuse des Bonnes Pratiques de Fabrication. Les organisations de fabrication sous contrat à Singapour et à Sydney développent la distribution d'isotopes vers des cliniques satellites dépourvues de production sur site. Les modèles commerciaux regroupent souvent l'approvisionnement en traceurs, l'analyse du contrôle qualité et le soutien réglementaire, réduisant la charge administrative des petits hôpitaux. En Inde et en Indonésie, de nouvelles radiopharmacias sont co-implantées avec des chaînes privées d'imagerie diagnostique, élargissant l'accès des patients tout en diversifiant les revenus pour les investisseurs. Les instituts universitaires et les cliniques spécialisées jouent un rôle crucial dans l'adoption précoce des technologies, mais font face à des pénuries de personnel qui limitent leur portée géographique.

Analyse Géographique

La Chine représentait 29,12 % du marché de la médecine nucléaire en Asie-Pacifique en 2025, soutenue par plus d'un million de scanners TEP/TDM par an et 12 000 professionnels formés répartis dans 1 000 services. La National Medical Products Administration a homologué plus de 40 radiopharmaceutiques, rationalisant l'adoption clinique et raccourcissant le délai de mise sur le marché pour les fabricants locaux. Des plateformes d'intelligence artificielle intégrées reliant l'imagerie, la pathologie et les données génomiques sont en cours d'expérimentation dans les principaux centres de cancérologie, positionnant la Chine comme leader en oncologie de précision.

L'Inde progresse à un TCAC de 13,75 %, portée par 300 centres d'excellence, le soutien gouvernemental à l'installation de cyclotrons et des collaborations avec le secteur privé qui accélèrent la distribution des traceurs. Les cadres de contrôle qualité appliqués par le Conseil de Réglementation de l'Énergie Atomique améliorent la sécurité des patients, tandis que les extensions de l'assurance publique élargissent le remboursement des procédures. Ces catalyseurs consolident l'Inde comme un moteur de croissance clé pour le marché de la médecine nucléaire en Asie-Pacifique.

L'Australie et la Corée du Sud servent de pôles d'innovation. La Therapeutic Goods Administration australienne mène les approbations régionales des thérapies avancées par radioligands, et les sites de Bonnes Pratiques de Fabrication nationaux fabriquent désormais des doses de FDG et de lutétium-177 pour les marchés intérieur et d'exportation. Le Centre de Cancérologie Yonsei en Corée du Sud a traité plus de 200 patients atteints de cancer de la prostate par thérapie aux ions lourds lors de sa première année d'exploitation, et la production d'actinium-225 est prévue pour mi-2025. Les économies émergentes telles que les Philippines et la Thaïlande développent leurs chaînes d'approvisionnement en isotopes grâce à de nouveaux cyclotrons en dehors des capitales, réduisant les coûts de déplacement des patients et améliorant l'utilisation des procédures.

Paysage Concurrentiel

Le marché de la médecine nucléaire en Asie-Pacifique se consolide alors que les fournisseurs multinationaux d'équipements et d'isotopes cherchent à contrôler la fabrication locale. L'acquisition de Nihon Medi-Physics par GE Healthcare pour 183 millions USD lui donne un accès complet à un portefeuille de radiopharmaceutiques de 28,2 milliards JPY et étend l'approvisionnement en traceurs à plus de 500 hôpitaux japonais. Siemens Healthineers et Philips intègrent des analyses d'intelligence artificielle dans des scanners hybrides qui automatisent le contourage des lésions, tandis que Canon Medical Systems commercialise des unités de TDM en position debout pour les établissements de soins aux personnes âgées.

Les opportunités de niches portent sur les thérapies à émetteurs alpha et les zones géographiques mal desservies. L'accord d'approvisionnement en thorium-228 entre Thor Medical et AdvanCell soutient un pipeline de traitements alpha ciblés pour les tumeurs hématologiques et solides. Clarity Pharmaceuticals développe des théranostiques à base de cuivre avec des demi-vies prolongées qui simplifient la logistique pour les cliniques éloignées. SHINE Technologies augmente la production de lutétium-177 grâce à un nouveau partenariat couvrant Taïwan, le Japon, la Corée du Sud et Singapour, assurant un flux constant d'isotopes pour les essais cliniques et les programmes commerciaux.

La différenciation concurrentielle se concentre désormais sur les offres de services intégrés. Les fournisseurs regroupent la location de cyclotrons, l'approvisionnement en traceurs, les logiciels d'imagerie assistés par intelligence artificielle et les modules de formation clinique pour sécuriser des contrats pluriannuels avec les réseaux hospitaliers. Les dépôts de propriété intellectuelle pour de nouveaux ligands et chélateurs sont en hausse, avec plus de 60 demandes enregistrées en Asie-Pacifique en 2024 seulement. À mesure que les fabricants nationaux augmentent leurs capacités, la concurrence par les prix devrait s'intensifier, bénéficiant aux payeurs et élargissant l'accès dans le secteur de la médecine nucléaire en Asie-Pacifique.

Leaders du Secteur de la Médecine Nucléaire en Asie-Pacifique

GE Healthcare

Siemens Healthineers

Curium Pharma

Telix Pharmaceuticals

China Isotope & Radiation Corp. (CIRC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : GE Healthcare a finalisé l'acquisition de Nihon Medi-Physics, consolidant son leadership dans l'imagerie moléculaire au Japon.

- Janvier 2025 : SHINE Technologies et Primo Biotech ont signé un accord de distribution exclusif pour le lutétium-177 sans porteur à Taïwan, au Japon, en Corée du Sud et à Singapour.

- Décembre 2024 : Thor Medical et AdvanCell ont conclu un accord d'approvisionnement en thorium-228 sur cinq ans pour soutenir les programmes de thérapie alpha en Australie.

- Juillet 2024 : La Therapeutic Goods Administration australienne a approuvé Pluvicto pour le cancer de la prostate métastatique résistant à la castration positif au PSMA dans le cadre d'une surveillance renforcée après commercialisation.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Selon Mordor Intelligence, le marché de la médecine nucléaire en Asie-Pacifique couvre les radio-pharmaceutiques diagnostiques et thérapeutiques qui émettent ou détectent des rayonnements gamma, bêta ou alpha à l'intérieur des patients à des fins d'imagerie ou de thérapie ciblée. L'étude valorise uniquement les ventes commerciales d'isotopes prêts à l'emploi et de composés marqués fournis aux hôpitaux, aux pharmacies spécialisées et aux centres d'imagerie en Chine, au Japon, en Inde, en Australie, en Corée du Sud et dans le reste de la région.

Exclusion du périmètre : Les ventes d'équipements, les réacteurs de production de radio-isotopes et les isotopes stables vendus à des fins de recherche sont exclus de notre référence de base.

Aperçu de la segmentation

- Par Produit

- Diagnostics

- SPECT

- TEP

- Thérapeutiques

- Émetteurs Alpha

- Émetteurs Bêta

- Isotopes de Curiethérapie

- Diagnostics

- Par Radioisotope

- Technétium-99m

- Iode-131

- Fluor-18

- Lutétium-177

- Autres

- Par Application

- Oncologie

- Cardiologie

- Neurologie

- Endocrinologie

- Autres Applications

- Par Utilisateur Final

- Hôpitaux

- Centres d'Imagerie Diagnostique

- Instituts Universitaires et de Recherche

- Cliniques Spécialisées

- Géographie

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour vérifier les signaux secondaires, les analystes de Mordor interrogent des radio-pharmaciens, des cliniciens en oncologie et des distributeurs d'isotopes en Chine, en Inde, au Japon et en Australie. Les entretiens portent sur les prix de vente moyens, le flux de patients et l'adoption probable des agents lutetium-177 et fluorine-18, ce qui nous aide à affiner les taux d'utilisation et les évolutions futures du mix.

Recherche documentaire

Nos analystes compilent d'abord les données fondamentales accessibles au public. Des organismes gouvernementaux tels que la Commission nationale de la santé de Chine, l'Agence des produits pharmaceutiques et des dispositifs médicaux du Japon, le Conseil de réglementation de l'énergie atomique de l'Inde et l'Agence australienne de radioprotection et de sûreté nucléaire fournissent des données sur le nombre de sites de médecine nucléaire agréés, les unités PET et SPECT installées et les volumes de procédures. Des groupements professionnels tels que la World Nuclear Association, le chapitre asiatique de la WNA et la Society of Nuclear Medicine and Molecular Imaging publient des livres blancs sur l'approvisionnement en isotopes et l'adoption clinique. Les rapports 10-K des entreprises, les dossiers d'introduction en bourse, les registres d'expéditions douanières et les actualités Factiva nous aident à suivre les évolutions de prix et les annonces de nouvelles capacités. Nous nous référons également à D&B Hoovers pour les états financiers audités des chaînes régionales de radio-pharmacies. Cette liste est illustrative ; de nombreux documents supplémentaires alimentent la recherche documentaire.

Dimensionnement du marché et prévisions

Nous construisons un modèle descendant qui part des volumes de procédures régionales et des normes de dose par examen, puis les multiplie par les ASP mixtes collectés ci-dessus. Les agrégats de fournisseurs de générateurs de technétium et les bons de commande hospitaliers échantillonnés servent de vérification ascendante sélective avant l'ajustement final. Les variables clés suivies comprennent la pénétration du PET en oncologie, la prévalence en cardiologie, les cycles de remplacement des générateurs, les plafonds de remboursement gouvernementaux et les soldes d'exportation-importation d'isotopes. Une régression multivariée intégrant la croissance du parc PET installé, l'incidence des maladies cardiovasculaires et les doses thérapeutiques moyennes alimente les prévisions 2025-2030. Les lacunes de données, par exemple dans les marchés ASEAN plus petits, sont comblées par une mise à l'échelle proportionnelle par rapport aux bases d'équipements d'imagerie vérifiées.

Cycle de validation des données et de mise à jour

Les résultats passent par une revue analytique à deux niveaux, des tests de variance par rapport à des références externes et une validation par un responsable senior. Le jeu de données est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des événements significatifs tels que des arrêts de réacteurs ou de nouveaux codes de remboursement.

Pourquoi la référence de base de Mordor sur la médecine nucléaire en Asie-Pacifique est fiable

Les estimations publiées divergent souvent parce que les entreprises mélangent équipements et isotopes, utilisent des barèmes d'ASP différents ou figent les taux de change trop tôt.

Les principaux facteurs d'écart comprennent la dérive du périmètre vers le matériel d'imagerie, des hypothèses agressives de croissance des doses et des actualisations peu fréquentes des modèles qui ne tiennent pas compte des récentes expansions de l'offre ou des fluctuations monétaires.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,36 Md USD (2025) | Mordor Intelligence | - |

| 4,06 Md USD (2024) | Regional Consultancy A | Inclut les caméras et les générateurs, taux de change fixé sur un an |

| 2,30 Md USD (2025) | Trade Journal B | Exclut les thérapeutiques, repose uniquement sur un échantillon d'enquête hospitalière |

La comparaison montre que le périmètre rigoureux de Mordor, la recalibration annuelle des devises et la validation à double approche produisent une référence de base équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché de la médecine nucléaire en Asie-Pacifique ?

Le marché de la médecine nucléaire en Asie-Pacifique s'élève à 3,78 milliards USD en 2026.

À quelle vitesse le marché de la médecine nucléaire en Asie-Pacifique devrait-il croître ?

Le marché devrait se développer pour atteindre 6,83 milliards USD d'ici 2031, enregistrant un TCAC de 12,55 %.

Quel pays est en tête du marché de la médecine nucléaire en Asie-Pacifique ?

La Chine détient 29,12 % des revenus régionaux, soutenue par plus de 1 000 services de médecine nucléaire et 1 million de scanners TEP/TDM chaque année.

Quel radioisotope connaît la croissance la plus rapide en Asie-Pacifique ?

Le lutétium-177 est l'isotope à la croissance la plus rapide, progressant à un TCAC de 11,95 % jusqu'en 2031 grâce à l'expansion des approbations de thérapies par radioligands.

Quel segment se développe le plus rapidement au sein du marché de la médecine nucléaire en Asie-Pacifique ?

Les thérapeutiques connaissent la croissance la plus rapide, affichant un TCAC de 17,02 % à mesure que les thérapies par radioligands obtiennent le remboursement et le soutien des recommandations cliniques.

Dernière mise à jour de la page le: