Taille et part du marché de la neuromonitorisation peropératoire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.84 Milliards de dollars |

| Taille du Marché (2031) | 4.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.14% CAGR |

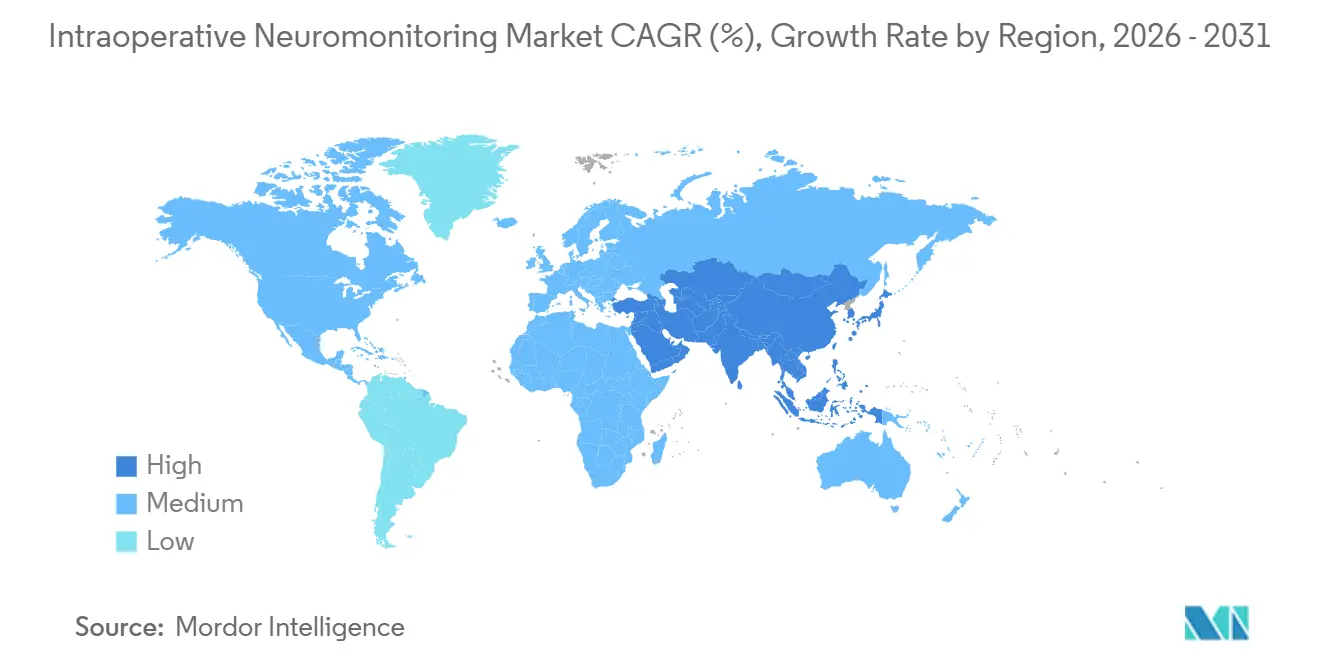

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

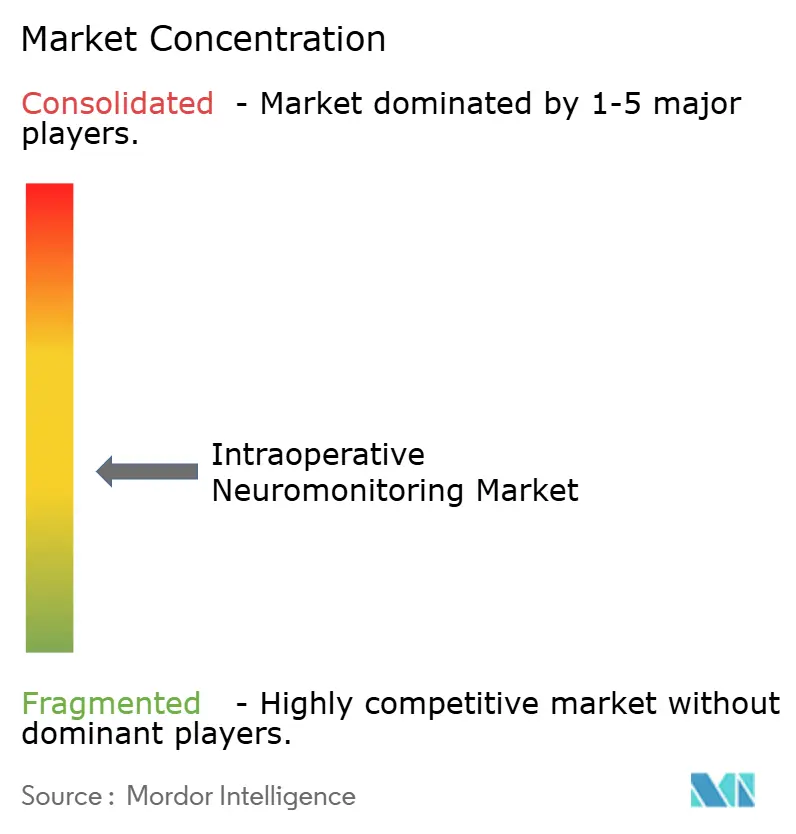

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la neuromonitorisation peropératoire par Mordor Intelligence

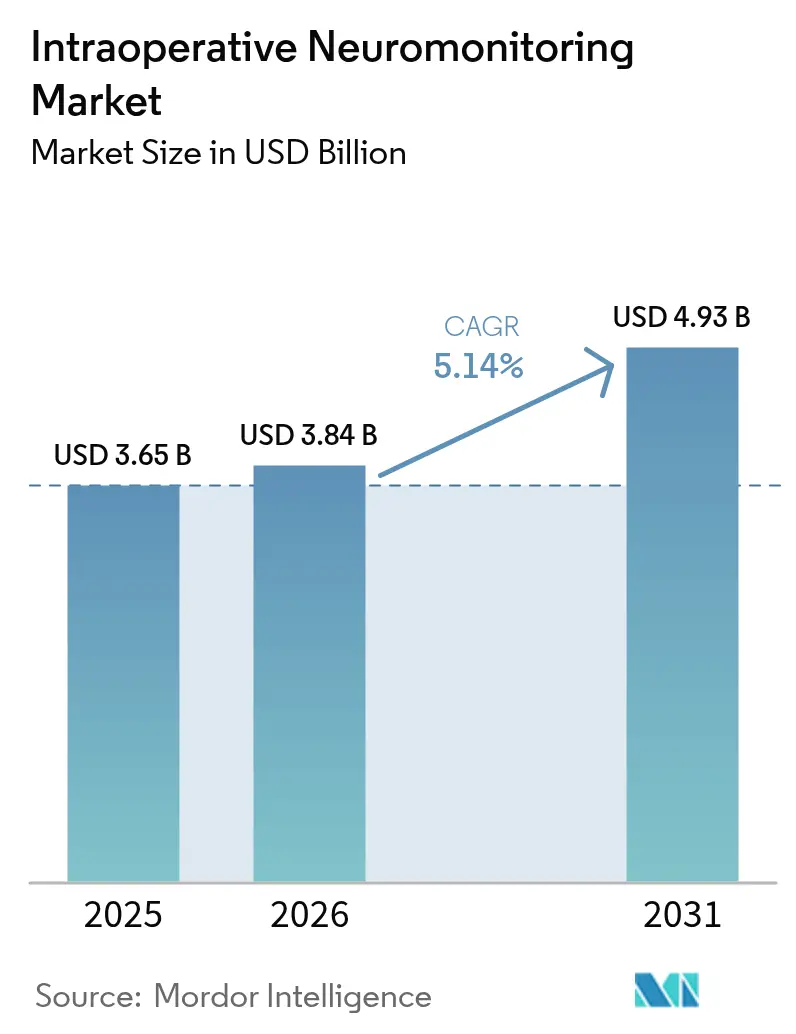

La taille du marché de la neuromonitorisation peropératoire devrait passer de 3,65 milliards USD en 2025 à 3,84 milliards USD en 2026 et devrait atteindre 4,93 milliards USD d'ici 2031 à un CAGR de 5,14 % sur la période 2026-2031.

La hausse des volumes chirurgicaux, le renforcement des mandats de gestion des risques imposés par les hôpitaux et les assureurs, ainsi que le développement rapide des réseaux de monitorisation tiers repositionnent la surveillance neuronale en temps réel comme une composante de routine des flux de travail en salle d'opération plutôt qu'un complément facultatif. Les systèmes portables connectés au cloud permettent aux centres de chirurgie ambulatoire de traiter des cas complexes de la colonne vertébrale et d'ORL tout en respectant les objectifs de sortie le jour même. La demande en consommables augmente à mesure que les électrodes à usage unique remplacent les sondes réutilisables dans les blocs opératoires soucieux du contrôle des infections, et l'externalisation démocratise l'accès pour les hôpitaux communautaires qui manquent de neurophysiologistes certifiés. L'intensité concurrentielle est modérée : les leaders en équipements d'investissement s'appuient sur leurs bases installées, tandis que les spécialistes des services remportent des contrats pluriannuels en regroupant personnel, assurance responsabilité civile et supervision à distance.

Principaux enseignements du rapport

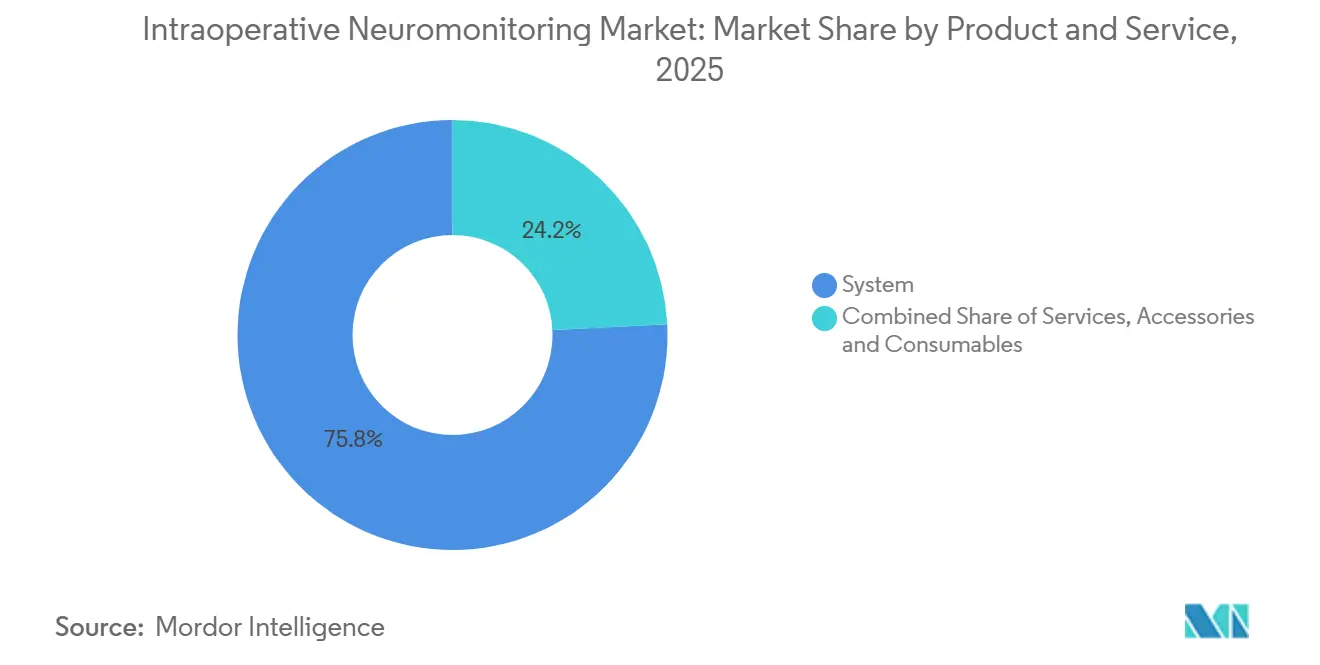

- Par produit et services, les systèmes détenaient 75,8 % de la part de marché de la neuromonitorisation peropératoire en 2025, tandis que les accessoires et consommables devraient progresser à un CAGR de 6,08 % jusqu'en 2031.

- Par type de source, la monitorisation en interne représentait 59,4 % de la taille du marché de la neuromonitorisation peropératoire en 2025, mais les prestataires externalisés devraient se développer à un CAGR de 7,25 % jusqu'en 2031.

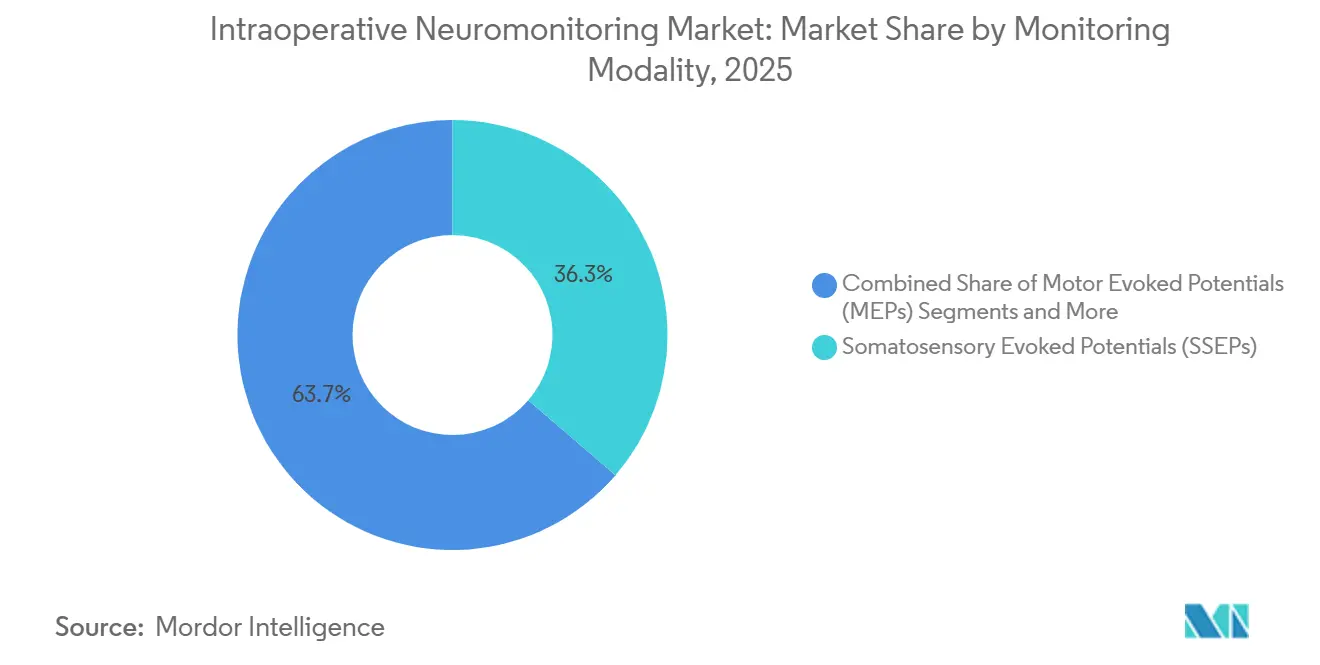

- Par modalité de monitorisation, les potentiels évoqués somesthésiques ont dominé avec une part de revenus de 36,3 % en 2025 ; les potentiels évoqués auditifs et moteurs (PEM) sont positionnés pour le CAGR le plus rapide à 6,43 % jusqu'en 2031.

- Par application chirurgicale, la neurochirurgie a capturé 37,22 % de la part de marché de la neuromonitorisation peropératoire en 2025, tandis que la chirurgie rachidienne est en voie d'atteindre un CAGR de 6,57 % jusqu'en 2031.

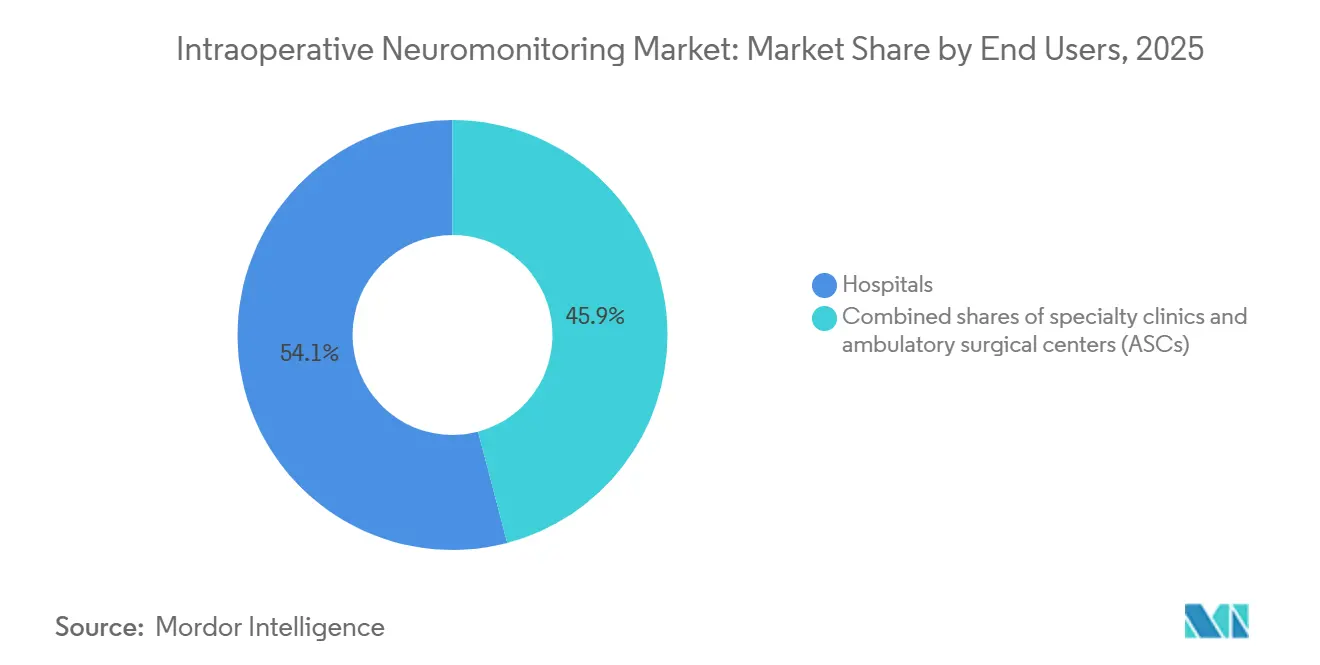

- Par utilisateur final, les hôpitaux ont contribué à hauteur de 75,81 % de la taille du marché de la neuromonitorisation peropératoire en 2025, même si les centres de chirurgie ambulatoire progressent à un CAGR de 7,67 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une contribution de 43,4 % en 2025, et la région Asie-Pacifique devrait connaître la croissance la plus rapide avec un CAGR de 7,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la neuromonitorisation peropératoire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du fardeau des maladies chroniques et des volumes chirurgicaux | +0.9% | Mondial, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Politiques obligatoires de gestion des risques par les hôpitaux et les assureurs | +0.7% | Amérique du Nord et Europe occidentale | Court terme (≤ 2 ans) |

| Expansion des réseaux de services IONM tiers | +0.6% | Amérique du Nord en cœur ; extension vers l'APAC et le MEA | Moyen terme (2-4 ans) |

| Transition vers les soins ambulatoires/centres de chirurgie ambulatoire favorisant l'IONM portable et à distance | +0.5% | Amérique du Nord et certains marchés APAC | Moyen terme (2-4 ans) |

| Convergence avec les plateformes robotiques, de réalité augmentée et de navigation | +0.8% | Mondial, porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Cartographie neuro-quantitative en temps réel pilotée par l'IA | +0.7% | Amérique du Nord, Europe et centres APAC avancés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du fardeau des maladies chroniques et des volumes chirurgicaux

Les volumes de cas complexes de chirurgie rachidienne, vasculaire et neurochirurgicale augmentent d'environ 4 à 5 % chaque année à mesure que les populations vieillissent et que la prévalence du diabète s'accroît, exposant davantage de patients au risque de lésion nerveuse iatrogène [1]Fédération internationale du diabète, « Atlas du diabète IDF 2021 », idf.org. Les chirurgiens considèrent désormais la monitorisation multimodale comme une mesure de sécurité fondamentale plutôt qu'une protection facultative. Le marché de la neuromonitorisation peropératoire bénéficie en conséquence chaque fois que les payeurs élargissent la couverture, comme en témoigne la décision du CMS en 2024 de rembourser la monitorisation lors de certaines procédures cardiovasculaires. Les comités d'accréditation hospitalière ont répondu en intégrant la monitorisation dans les listes de contrôle périopératoires, transformant ainsi les dépenses discrétionnaires en coûts d'exploitation fixes. Ce schéma se retrouve en Amérique du Nord et en Europe occidentale, où les réductions de primes de responsabilité civile professionnelle récompensent l'utilisation documentée de la monitorisation. À mesure que le nombre de procédures augmente, la rotation des consommables s'accélère, amplifiant la croissance des revenus pour les fabricants d'électrodes.

Politiques obligatoires de gestion des risques par les hôpitaux et les assureurs

Les assureurs en responsabilité civile lient de plus en plus les primes de responsabilité professionnelle à l'utilisation documentée de la neuromonitorisation dans les spécialités à haut risque. Une enquête de 2025 de l'Association américaine des chirurgiens neurologiques a montré que 62 % des neurochirurgiens bénéficient de primes réduites lorsque les hôpitaux enregistrent une monitorisation multimodale de routine [2]Association américaine des chirurgiens neurologiques, « Enquête sur la responsabilité professionnelle 2025 », aans.org. Les objectifs nationaux de sécurité des patients de la Commission mixte publiés en 2024 encouragent la surveillance neuronale en temps réel pour les chirurgies présentant des taux de lésions nerveuses supérieurs à 1 %, renforçant ainsi les exigences de conformité institutionnelle. Ces pressions financières et d'accréditation imbriquées accélèrent l'adoption des technologies plus que les seules données cliniques. Les établissements incapables d'atteindre leurs objectifs internes de monitorisation externalisent souvent, alimentant la croissance des prestataires de services.

Expansion des réseaux de services IONM tiers

Les hôpitaux communautaires et les centres de chirurgie ambulatoire dépourvus de neurophysiologistes en interne s'appuient sur des prestataires qui regroupent équipements, techniciens et supervision à distance. Assure Holdings a enregistré une croissance de revenus de 18 % au cours de l'exercice 2025 grâce à des contrats hospitaliers pluriannuels exclusifs. Les prestataires de services se développent efficacement car un spécialiste certifié par le conseil peut superviser plusieurs cas simultanément via des plateformes cloud sécurisées. Le modèle convertit un investissement en capital important en des honoraires gérables par cas, élargissant l'accès au marché de la neuromonitorisation peropératoire dans les régions sensibles aux prix. La poursuite du développement du réseau en Amérique du Nord, ainsi que l'entrée précoce en Asie-Pacifique, devrait stimuler le CAGR mondial.

Transition vers les soins ambulatoires/centres de chirurgie ambulatoire favorisant l'IONM portable et à distance

Entre 2022 et 2025, la majorité des décompressions lombaires électives ont migré des hôpitaux vers les établissements ambulatoires, selon l'Association des centres de chirurgie ambulatoire. Les systèmes portables sur tablette tels que le CASCADE de Cadwell permettent une rotation rapide et une sortie le jour même, en accord avec les incitations des payeurs pour des sites de service à moindre coût. La supervision à distance réduit encore les contraintes de personnel, permettant aux techniciens de couvrir plusieurs salles. Ces dynamiques augmentent le nombre de procédures accessibles au marché de la neuromonitorisation peropératoire tout en diffusant la technologie dans les zones de chalandise suburbaines et rurales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé en capital et en services des systèmes IONM | -0.6% | Mondial, aigu sur les marchés émergents APAC et MEA | Court terme (≤ 2 ans) |

| Pénurie de neurophysiologistes certifiés | -0.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Remboursement fragmenté dans les économies émergentes | -0.4% | APAC, MEA et Amérique du Sud | Long terme (≥ 4 ans) |

| Examen du rapport qualité-prix limitant les directives d'utilisation de routine | -0.3% | Europe et certains payeurs nord-américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé en capital et en services des systèmes IONM

Les suites complètes sont proposées entre 80 000 et 150 000 USD, des montants qui mettent à rude épreuve les budgets des hôpitaux communautaires, tandis que les honoraires externalisés par cas peuvent dépasser 1 500 USD [3]Cadwell Industries, « Catalogue de produits 2025 », cadwell.com. En Inde, seulement 22 % des centres tertiaires avaient accès à la monitorisation multimodale en 2024. Les coûts des consommables freinent également l'adoption, les sets d'électrodes à usage unique étant tarifés entre 15 et 25 USD. Bien que les formules de crédit-bail et d'abonnement reportent les décaissements, elles nécessitent des volumes chirurgicaux prévisibles que de nombreux établissements ne peuvent garantir, soustrayant 0,6 point de pourcentage au CAGR prévisionnel.

Pénurie de neurophysiologistes certifiés

L'ABRET a certifié moins de 400 nouveaux neurophysiologistes peropératoires en 2025, bien en deçà de la demande des hôpitaux américains. La majorité des praticiens se concentrent près des centres universitaires. La rareté fait grimper les salaires et les primes à la signature, poussant certains hôpitaux vers l'externalisation malgré leurs préférences pour un personnel interne. Les conseils d'autorisation des États limitent le nombre de cas simultanés qu'un spécialiste à distance peut superviser, limitant ainsi la scalabilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit et services : les consommables progressent à mesure que le contrôle des infections se renforce

Les systèmes ont généré 75,8 % des revenus de 2025, soulignant la nature capitalistique des consoles multimodales intégrées qui sous-tendent la taille du marché de la neuromonitorisation peropératoire pour les acheteurs hospitaliers. Les consommables, cependant, progressent à un CAGR de 6,08 % jusqu'en 2031, les électrodes à aiguille à usage unique devenant la norme en vertu des directives CDC 2024 préconisant les dispositifs jetables pour prévenir la transmission des prions.

Le set d'électrodes à 18 USD de Cadwell a sous-coté les prix des acteurs établis de 25 %, catalysant l'adoption parmi les centres de chirurgie ambulatoire sensibles aux coûts. Les fournisseurs regroupent désormais des kits de réapprovisionnement, des mises à jour logicielles et une assistance à distance dans des formules d'abonnement, orientant les revenus vers des flux récurrents prévisibles et fidélisant les clients à des écosystèmes de consommables propriétaires.

Les concentrateurs sans fil et les interfaces sur tablette réduisent l'encombrement dans les blocs opératoires surchargés. Les réseaux d'électrodes Bluetooth d'Inomed éliminent l'encombrement des câbles, une fonctionnalité centrée sur l'utilisateur qui séduit pour les cas multimodalités. Le modèle d'abonnement de Medtronic associe sa station de base à des livraisons mensuelles d'électrodes stérilisées et d'analyses cloud, intégrant les consommables dans les budgets d'exploitation. À mesure que les volumes de dispositifs jetables augmentent, la part de marché de la neuromonitorisation peropératoire des consommables est appelée à s'élargir, notamment dans les réseaux de centres de chirurgie ambulatoire qui privilégient des flux de travail à faible inventaire et contrôlés sur le plan infectieux.

Par type de source : l'externalisation ouvre l'accès aux établissements de niveau intermédiaire

Les programmes en interne détenaient 59,4 % des revenus de 2025, concentrés dans les centres universitaires qui s'appuient sur des équipes internes de neurophysiologistes pour former les résidents et mener des recherches. La monitorisation externalisée se développe à un CAGR de 7,25 %, comblant les lacunes pour les hôpitaux communautaires réalisant moins de 200 cas monitorisés par an. Une étude du Journal of Healthcare Management a révélé que les programmes externalisés réduisaient les coûts par cas de 18 % par rapport aux alternatives en interne dans les établissements à faible volume. La série d'acquisitions d'Assure Holdings en 2025 a étendu la couverture à 400 hôpitaux dans 14 États, illustrant les tendances de consolidation qui augmentent la taille du marché de la neuromonitorisation peropératoire accessible aux institutions de niveau intermédiaire.

La technologie de supervision à distance permet à un seul neurophysiologiste certifié par le conseil de superviser quatre chirurgies simultanées, soulageant les contraintes de main-d'œuvre. Néanmoins, les grands centres rachidiens justifient encore des équipes internes dédiées lorsque les volumes annuels dépassent 600 procédures, préservant un bastion en interne. À l'avenir, la pression des payeurs pour réduire les budgets d'investissement et la maturation des réseaux de prestataires maintiendront la croissance de l'externalisation au-dessus de celle de l'internalisation, déplaçant progressivement la part de marché de la neuromonitorisation peropératoire vers des modèles de services à coûts variables.

Par modalité de monitorisation : les potentiels évoqués auditifs et visuels progressent avec le volume ORL

Les potentiels évoqués somesthésiques ont représenté 36,3 % des revenus par modalité en 2025, reflet de leur rôle ancré dans la surveillance de la moelle épinière lors de la correction des déformités et des fusions. Les potentiels évoqués moteurs et l'électromyographie complètent les potentiels évoqués somesthésiques en suivant les voies corticospinales et périphériques en temps réel. Les potentiels évoqués auditifs et visuels s'accélèrent à un CAGR de 6,43 % à mesure que les chirurgies thyroïdiennes, parathyroïdiennes et de la base du crâne adoptent la monitorisation continue des nerfs crâniens pour réduire la paralysie postopératoire des cordes vocales. Le système C2 Xplore de Checkpoint Surgical ancre cette croissance, avec plus de 300 pratiques ORL ayant adopté la plateforme depuis 2024.

L'électroencéphalographie trouve une application de niche dans l'endartériectomie carotidienne et la réparation de la crosse aortique, guidée par les recommandations 2025 de l'Association américaine du cœur. Les consoles multimodales qui synchronisent jusqu'à cinq flux de signaux améliorent l'efficacité des flux de travail, positionnant les plateformes intégrées pour dominer la future part de marché de la neuromonitorisation peropératoire. À mesure que les volumes ORL augmentent et que les directives s'élargissent, la pénétration des potentiels évoqués auditifs et visuels continuera de dépasser celle des modalités traditionnelles.

Par application chirurgicale : les procédures rachidiennes dépassent la neurochirurgie

La neurochirurgie a capturé 37,22 % des revenus en 2025 en raison de sa dépendance à la cartographie corticale et à la stimulation cérébrale profonde. Pourtant, les procédures rachidiennes devraient croître plus rapidement, à un CAGR de 6,57 %, portées par la montée en puissance des fusions et décompressions mini-invasives pour une population vieillissante. La taille du marché de la neuromonitorisation peropératoire pour les applications rachidiennes bénéficie de la migration vers les centres de chirurgie ambulatoire approuvée par les payeurs, élargissant la base adressable. La chirurgie ORL et thyroïdienne se développe rapidement à mesure que les chirurgiens cherchent à atténuer les litiges liés aux lésions du nerf laryngé récurrent, tandis que les indications vasculaires gagnent en dynamisme sous les nouvelles directives de l'Association américaine du cœur.

Bien que les arthroplasties orthopédiques représentent une part plus modeste, les chirurgiens déploient de plus en plus des alertes de proximité nerveuse pour prévenir le pied tombant postopératoire et la faiblesse du quadriceps. Les centres vasculaires utilisent la monitorisation par électroencéphalographie et potentiels évoqués somesthésiques pour détecter l'ischémie cérébrale lors de réparations complexes. Collectivement, ces tendances diversifient la demande, ancrant la croissance même à mesure que les volumes neurochirurgicaux arrivent à maturité.

Par utilisateur final : les centres de chirurgie ambulatoire s'appuient sur des plateformes portables pour leur croissance

Les centres de chirurgie ambulatoire (CSA) progressent à 7,67 % par an jusqu'en 2031, les assureurs orientant de nombreux cas électifs de chirurgie rachidienne, orthopédique et ORL vers des établissements ambulatoires à moindre coût. Entre 2023 et 2025, 68 % des fusions lombaires à un seul niveau et 54 % des décompressions cervicales ont quitté les hôpitaux, un changement rendu possible par une meilleure anesthésie, des protocoles de gestion de la douleur affinés et des systèmes de neuromonitorisation légers qui s'intègrent directement dans une salle d'opération. Les CSA préfèrent les unités compactes et sans fil telles que la plateforme CASCADE de Cadwell, qui associe une interface tablette à des électrodes Bluetooth et a été déployée dans plus de 150 centres depuis son lancement en 2024. Les sociétés de services externalisés complètent le tableau en envoyant des techniciens certifiés et des neurophysiologistes à distance au cas par cas, permettant aux CSA d'éviter de recruter des spécialistes permanents.

Les hôpitaux détenaient encore 54,1 % des revenus par utilisateur final en 2025 car ils traitent les neurochirurgies à haute acuité, les interventions rachidiennes multi-niveaux et les procédures cardiovasculaires nécessitant une monitorisation multimodale complète et des experts sur site. Les centres médicaux universitaires et les grands hôpitaux tertiaires justifient des techniciens salariés grâce à des volumes de cas importants et des besoins de formation des résidents. Les centres rachidiens spécialisés et les cliniques de la douleur se situent entre les hôpitaux et les CSA. Ils gèrent des plannings rationalisés mais font appel à des prestataires externes lorsqu'une fusion de révision ou l'implantation d'une pompe intrathécale exige une monitorisation plus approfondie. Les hôpitaux conservent l'avantage pour les opérations nécessitant un soutien en soins intensifs, mais les frontières s'estompent. Les régulateurs autorisent désormais les sites ambulatoires pour des interventions de plus en plus complexes, et les fournisseurs répondent avec des systèmes modulaires qui s'adaptent de la monitorisation ORL à modalité unique à la surveillance rachidienne multimodale complète en une seule unité.

Analyse géographique

L'Amérique du Nord a généré 43,4 % des revenus de 2025, soutenue par le remboursement Medicare, les normes de la Commission mixte et la large portée des réseaux de services externalisés. Les États-Unis dominent les dépenses, tandis que le Canada limite l'adoption aux centres universitaires dans le cadre des plafonds budgétaires du système à payeur unique. Le Mexique reste embryonnaire, bien que les chaînes d'hôpitaux privés investissent pour attirer les touristes médicaux.

L'Europe suit, avec l'Allemagne, le Royaume-Uni et la France en tête de la pénétration, grâce au remboursement national pour les indications rachidiennes et intracrâniennes définies. Les assureurs statutaires allemands couvrent la neuromonitorisation dans la correction des déformités, assurant une utilisation cohérente. Les directives NICE 2024 du Royaume-Uni ont approuvé la monitorisation pour la chirurgie rachidienne complexe, susceptible d'augmenter l'utilisation dans les fiducies du Service national de santé sous des contraintes budgétaires serrées. L'Europe du Sud est en retard car les hôpitaux privilégient les systèmes d'imagerie et de robotique avant la neuromonitorisation.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,11 %. L'initiative Chine en bonne santé 2030 finance des mises à niveau des hôpitaux tertiaires qui nécessitent des capacités de neuromonitorisation. Les chaînes privées indiennes, telles qu'Apollo Hospitals, installent des suites multimodales pour attirer des patients nationaux et internationaux. La démographie vieillissante du Japon stimule la demande de procédures rachidiennes, bénéficiant au fournisseur national Nihon Kohden. Le Moyen-Orient concentre l'adoption dans les pays du Conseil de coopération du Golfe qui construisent des cités médicales phares, tandis que l'Afrique et l'Amérique du Sud progressent plus lentement en raison d'un remboursement fragmenté et de déficits en capital.

Paysage concurrentiel

Les principaux acteurs Medtronic, Natus Medical, Nihon Kohden, Cadwell Industries et Globus Medical commandent la majorité du marché de la neuromonitorisation peropératoire, laissant de la place aux fabricants régionaux et aux spécialistes des services. Les acteurs établis en équipements d'investissement exploitent les opportunités de vente croisée dans les portefeuilles d'électrophysiologie et de navigation. Les spécialistes purs des services tels qu'Assure Holdings et SpecialtyCare érodent les avantages matériels en regroupant techniciens, équipements et couverture de responsabilité civile dans des contrats pluriannuels. L'acquisition de NuVasive par Globus Medical en 2023 illustre l'intégration verticale, associant implants et monitorisation interne pour renforcer la fidélité des chirurgiens.

Les innovateurs de niche ciblent des segments sous-desservis : Checkpoint Surgical se concentre sur les applications ORL et thyroïdiennes, tandis que l'imagerie 3D guidée par IA de Proprio s'intègre à la monitorisation pour la précision rachidienne. Les fournisseurs de logiciels d'IA s'associent aux fabricants de matériel pour intégrer des analyses qui rationalisent l'interprétation, créant des flux de revenus récurrents à partir de licences d'algorithmes. L'expansion géographique via des accords de distribution, tels que le déploiement en Corée du Sud de NCC Medical en 2025, fragmente davantage la dynamique concurrentielle. Étant donné que les cinq premiers détiennent la moitié du marché, la concentration reste modérée, permettant aux nouveaux entrants de se tailler une part via la portabilité, les fonctionnalités d'IA ou les modèles commerciaux axés sur les services.

Leaders du secteur de la neuromonitorisation peropératoire

Nihon Kohden Corporation

Medtronic plc

Natus Medical Inc.

Cadwell Industries

Globus Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Medtronic s'est associé à Precision Neuroscience pour intégrer la technologie d'interface cerveau-ordinateur Layer 7 dans les plateformes de navigation neurochirurgicale.

- Avril 2025 : Proprio a obtenu sa deuxième autorisation FDA 510(k) pour le système de guidage Paradigm par IA, permettant la mesure 3D peropératoire.

- Avril 2025 : Globus Medical a accepté d'acquérir Nevro Corp pour 250 millions USD, ajoutant la plateforme de neuromodulation HFX à son portefeuille.

Portée du rapport sur le marché mondial de la neuromonitorisation peropératoire

Selon le périmètre du rapport, la neuromonitorisation peropératoire (IONM) est un outil clinique sophistiqué en temps réel utilisé pour évaluer l'intégrité fonctionnelle du système nerveux lors de chirurgies complexes. En enregistrant en continu l'activité électrique du cerveau, de la moelle épinière et des nerfs périphériques, l'IONM agit comme un « copilote » pour les chirurgiens, fournissant des alertes immédiates sur les dommages nerveux potentiels avant qu'ils ne deviennent permanents. Cette approche multidisciplinaire implique une équipe spécialisée comprenant un neurophysiologiste, un anesthésiste et un chirurgien, pour interpréter les signaux et ajuster les manœuvres chirurgicales ou les niveaux anesthésiques en conséquence.

Le marché de la neuromonitorisation peropératoire est segmenté par produit et services, type de source, modalité de monitorisation, application chirurgicale, utilisateur final et géographie. Par produit et services, il est segmenté en systèmes, accessoires et consommables, services. Par type de source, le marché est segmenté en monitorisation en interne et monitorisation externalisée. Par modalité de monitorisation, le marché est divisé en potentiels évoqués somesthésiques (PES), potentiels évoqués moteurs (PEM), électroencéphalographie (EEG), électromyographie (EMG) et potentiels évoqués auditifs et visuels (PEAEP, PEV). Par application chirurgicale, la segmentation comprend la chirurgie rachidienne, la neurochirurgie, la chirurgie orthopédique, la chirurgie ORL et thyroïdienne, la chirurgie vasculaire et cardiovasculaire, et d'autres procédures complexes. Par utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et centres de chirurgie ambulatoire (CSA).

Géographiquement, le marché est segmenté en Amérique du Nord, Europe, région Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Systèmes |

| Accessoires et consommables |

| Services |

| Monitorisation en interne |

| Monitorisation externalisée |

| Potentiels évoqués somesthésiques (PES) |

| Potentiels évoqués moteurs (PEM) |

| Électroencéphalographie (EEG) |

| Électromyographie (EMG) |

| Potentiels évoqués auditifs et visuels (PEAEP, PEV) |

| Chirurgie rachidienne |

| Neurochirurgie |

| Chirurgie orthopédique |

| Chirurgie ORL et thyroïdienne |

| Chirurgie vasculaire et cardiovasculaire |

| Autres procédures complexes |

| Hôpitaux |

| Cliniques spécialisées |

| Centres de chirurgie ambulatoire (CSA) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit et services | Systèmes | |

| Accessoires et consommables | ||

| Services | ||

| Par type de source | Monitorisation en interne | |

| Monitorisation externalisée | ||

| Par modalité de monitorisation | Potentiels évoqués somesthésiques (PES) | |

| Potentiels évoqués moteurs (PEM) | ||

| Électroencéphalographie (EEG) | ||

| Électromyographie (EMG) | ||

| Potentiels évoqués auditifs et visuels (PEAEP, PEV) | ||

| Par application chirurgicale | Chirurgie rachidienne | |

| Neurochirurgie | ||

| Chirurgie orthopédique | ||

| Chirurgie ORL et thyroïdienne | ||

| Chirurgie vasculaire et cardiovasculaire | ||

| Autres procédures complexes | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques spécialisées | ||

| Centres de chirurgie ambulatoire (CSA) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché de la neuromonitorisation peropératoire entre 2026 et 2031 ?

Un CAGR de 5,14 % est prévu pour la période 2026-2031, portant le marché à 4,93 millions USD d'ici 2031.

Quelle catégorie de produits connaît la croissance la plus rapide dans la neuromonitorisation peropératoire ?

Les accessoires et consommables progressent à un CAGR de 6,08 % à mesure que les hôpitaux adoptent des électrodes à usage unique pour respecter les directives de contrôle des infections.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la croissance de la neuromonitorisation ?

Les CSA se développent à un CAGR de 7,67 % car les systèmes portables connectés au cloud permettent des procédures rachidiennes et ORL en ambulatoire qui nécessitaient auparavant une hospitalisation.

Comment l'externalisation influence-t-elle l'adoption de la neuromonitorisation ?

Les réseaux de services externalisés fournissent des techniciens, des équipements et une supervision à distance au cas par cas, permettant aux hôpitaux communautaires d'utiliser la neuromonitorisation sans investissements en capital importants.

Quelle région devrait afficher le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait croître à un CAGR de 7,11 %, portée par l'expansion hospitalière financée par les gouvernements en Chine et en Inde, ainsi que par les investissements du secteur privé au Japon et en Corée du Sud.

Dernière mise à jour de la page le: