Taille et part du marché des débitmètres intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

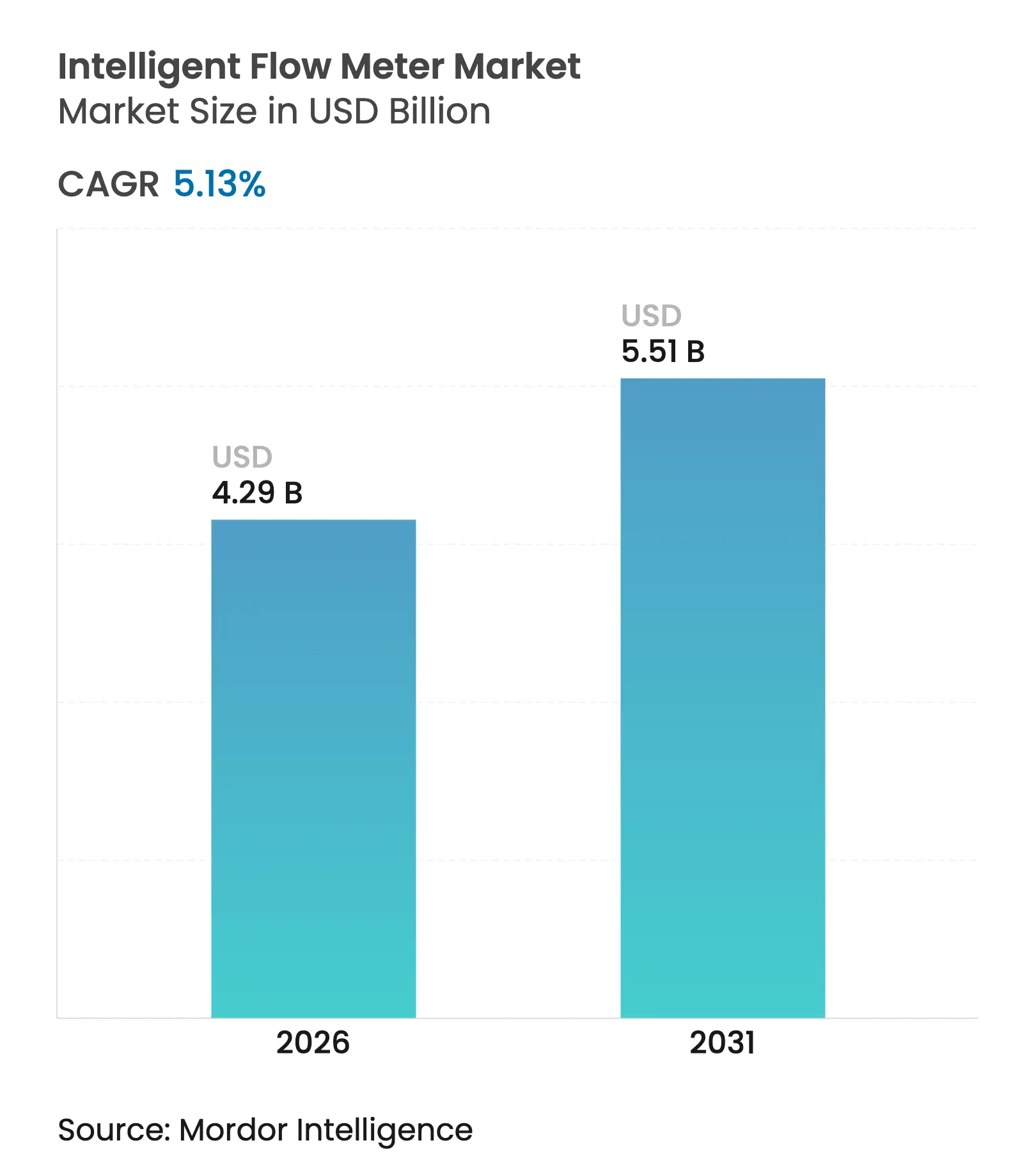

| Taille du Marché (2026) | 4.29 Milliards de dollars |

| Taille du Marché (2031) | 5.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.13% CAGR |

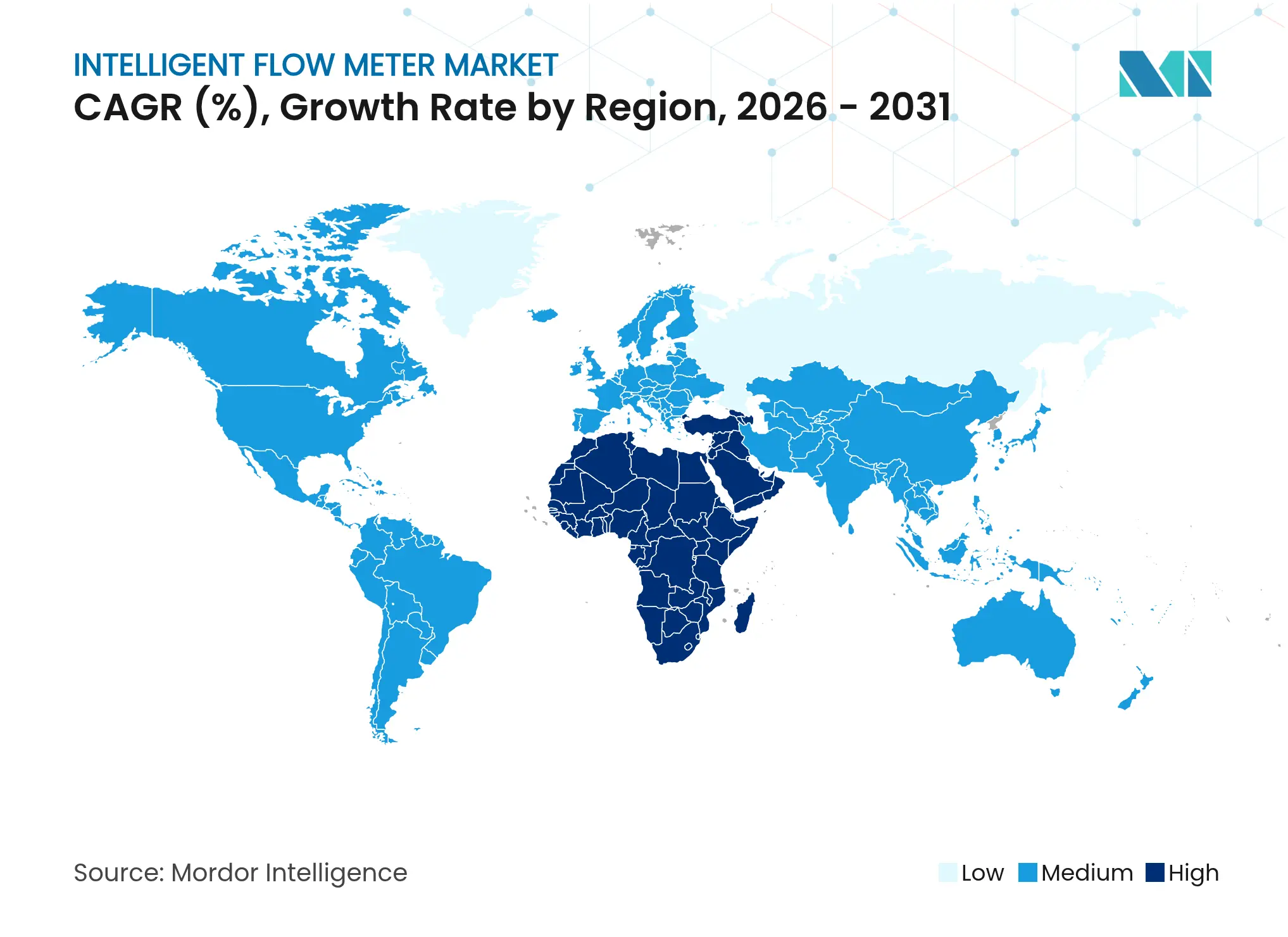

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des débitmètres intelligents par Mordor Intelligence

La taille du marché des débitmètres intelligents en 2026 est estimée à 4,29 milliards USD, en croissance par rapport à la valeur de 2025 de 4,08 milliards USD, avec des projections pour 2031 indiquant 5,51 milliards USD, progressant à un TCAC de 5,13 % sur la période 2026-2031. Le déploiement accéléré des projets Industrie 4.0, conjugué à des règles de transfert de garde plus strictes, incite les opérateurs à remplacer les compteurs mécaniques conventionnels par des alternatives connectées numériquement. L'investissement continu dans les infrastructures de dessalement, d'hydrogène et d'énergie renouvelable élargit la base adressable de la technologie, tandis que les fonctions d'analytique en périphérie de réseau permettent aux usines de passer d'une maintenance planifiée dans le temps à une maintenance pilotée par les données. Parallèlement, les pénuries de composants et les exigences accrues en matière de cybersécurité récompensent les fournisseurs capables de garantir des chaînes d'approvisionnement résilientes et un support logiciel robuste.

Principales conclusions du rapport

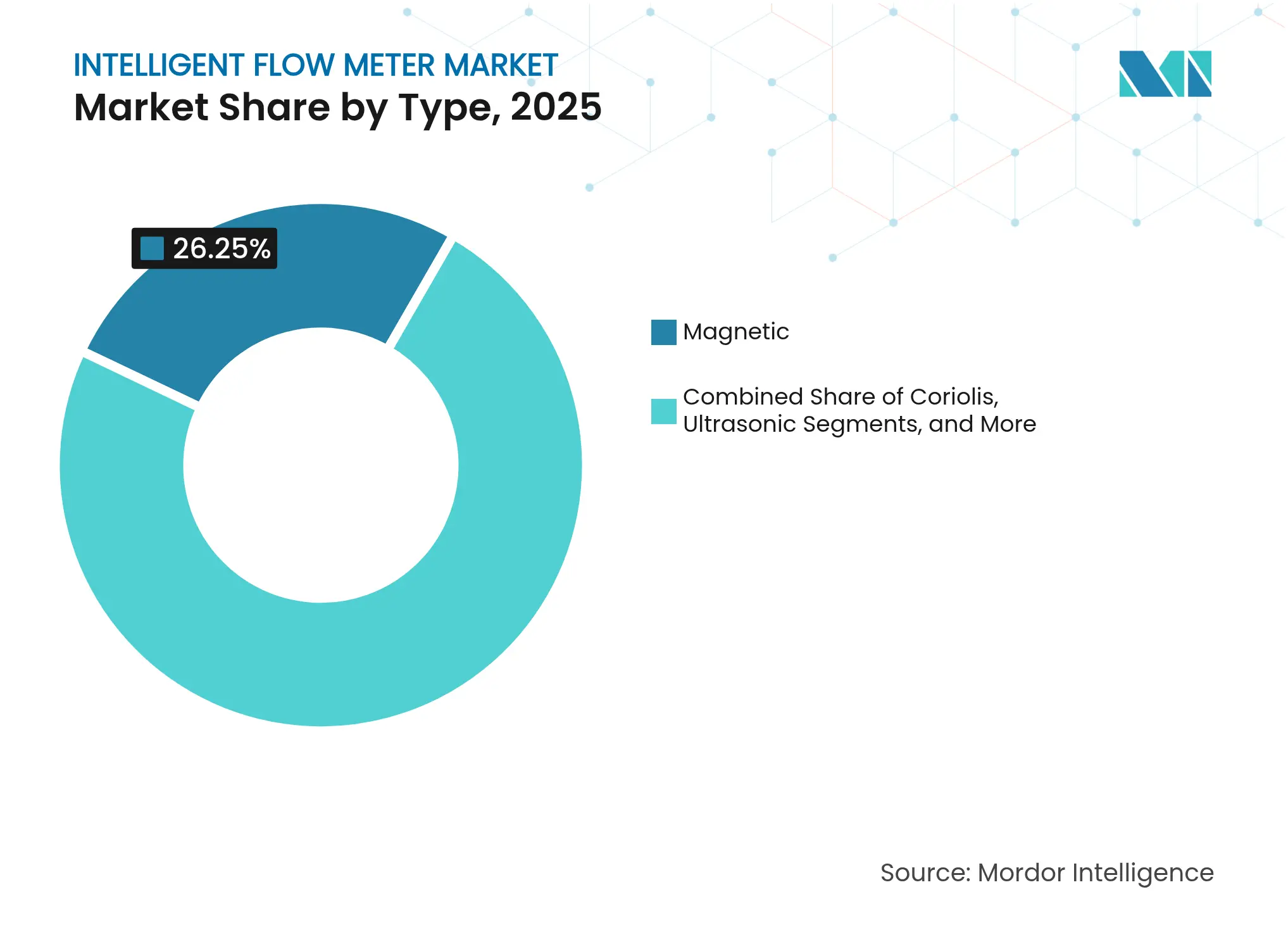

- Par type, les débitmètres magnétiques ont dominé avec une part de revenus de 26,25 % en 2025 ; les débitmètres multiphasiques devraient se développer à un TCAC de 7,75 % jusqu'en 2031.

- Par protocole de communication, le segment HART détenait 30,90 % de la part du marché des débitmètres intelligents en 2025, tandis qu'Ethernet-IP devrait croître à un TCAC de 8,05 % jusqu'en 2031.

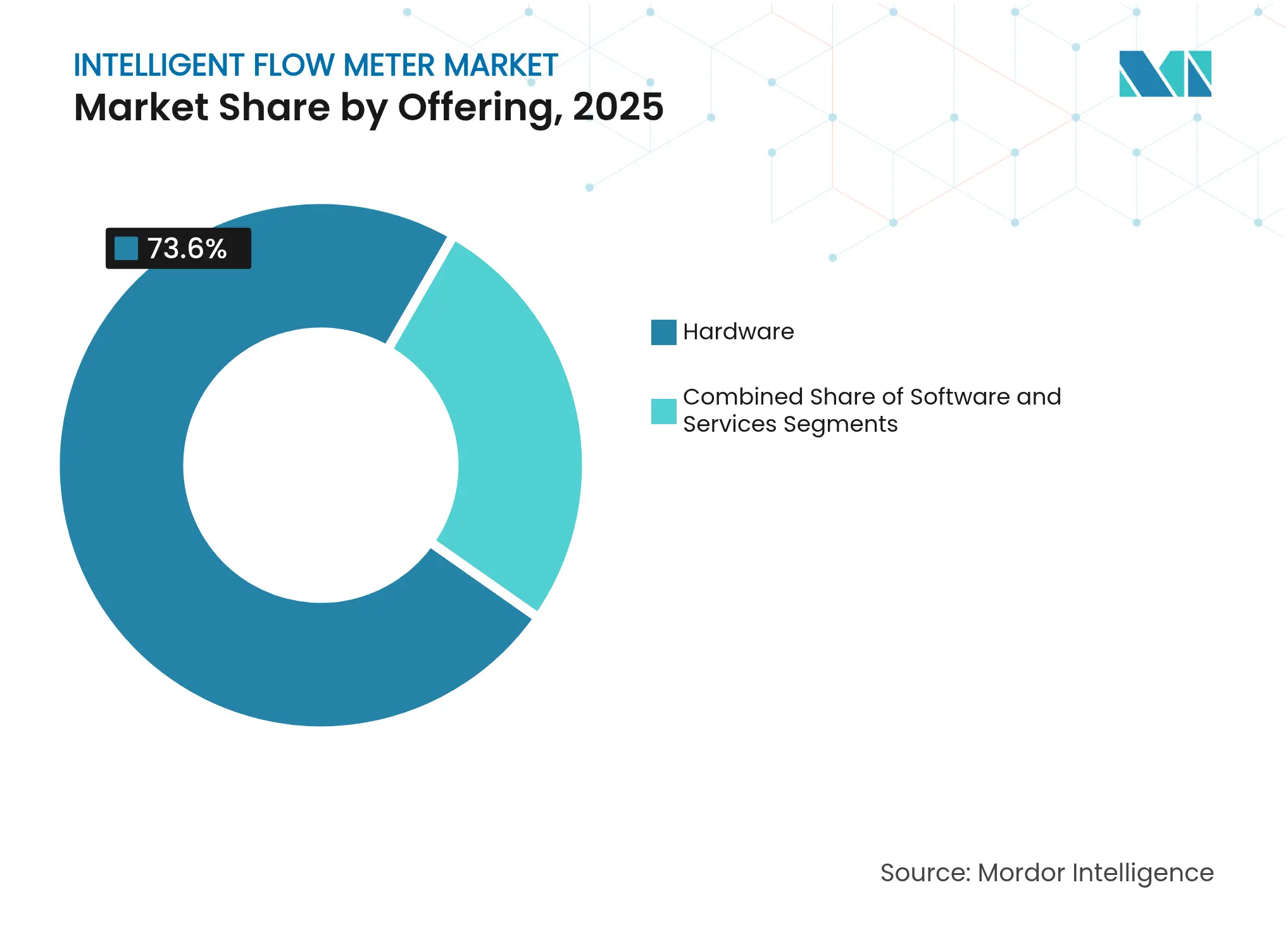

- Par offre, le matériel a capturé 73,60 % de la taille du marché des débitmètres intelligents en 2025, tandis que le logiciel devrait enregistrer un TCAC de 8,72 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les applications eau et eaux usées représentaient 25,30 % de la taille du marché des débitmètres intelligents en 2025 ; la production d'énergie progresse à un TCAC de 7,42 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 37,85 % de la part du marché des débitmètres intelligents en 2025, mais la région Moyen-Orient et Afrique connaît la croissance la plus rapide à un TCAC de 7,63 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des débitmètres intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration croissante dans les secteurs du pétrole et du gaz ainsi que de la gestion de l'eau et des eaux usées | +1.2% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Intégration rapide des fonctions de diagnostic activées par l'IdO | +0.9% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur le transfert de garde et mandats d'efficacité énergétique | +0.7% | Mondial, en particulier Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Transition vers des jumeaux numériques prêts pour la maintenance prédictive | +0.6% | Marchés développés en premier lieu, puis expansion mondiale | Moyen terme (2-4 ans) |

| Demande en instrumentation de pipelines pour l'économie de l'hydrogène | +0.4% | UE, Japon, Australie, certaines régions des États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénétration croissante dans les secteurs du pétrole et du gaz ainsi que de la gestion de l'eau et des eaux usées

Les objectifs de décarbonation et le vieillissement des réseaux de pipelines incitent les services publics à accélérer les programmes de modernisation des compteurs. Les unités électromagnétiques dotées d'une logique de détection des fuites intégrée aident les villes à réduire les pertes d'eau non facturées, qui dépassent encore 30 % dans de nombreuses grandes métropoles. Dans les opérations en amont, les appareils Coriolis et à ultrasons offrent désormais une précision de ±0,1 %, réduisant les litiges liés au transfert de garde. Les opérateurs traitant des puits de schiste et des puits en eaux profondes se tournent vers des débitmètres multiphasiques qui quantifient simultanément le pétrole, le gaz et les eaux de production, ce qui permet d'optimiser les réglages du relevage artificiel et de se conformer aux règles de réduction du torchage. [1]Baker Hughes, "Débitmètres à effet vortex," bakerhughes.com

Intégration rapide des fonctions de diagnostic activées par l'IdO

Les transmetteurs modernes disposent de processeurs en périphérie de réseau qui signalent la dérive des capteurs, la cavitation ou l'encrassement avant que les performances ne se dégradent. La couche physique Ethernet-APL transporte à la fois l'alimentation électrique et les données sur une seule paire torsadée, simplifiant les mises à niveau et réduisant les coûts de modernisation sur les installations existantes. Les alertes en temps réel envoyées aux équipes de support L1/L2 permettent aux équipes de maintenance d'intervenir lors des arrêts planifiés plutôt que de réagir en urgence après les pannes.

Réglementations plus strictes sur le transfert de garde et mandats d'efficacité énergétique

La Directive sur les énergies renouvelables II de l'UE oblige les raffineurs à vérifier les taux de mélange de biocarburants avec des compteurs de plus haute précision restant stables face aux variations de température. La croissance des investissements dans la capture du carbone nécessite également une preuve volumétrique du CO₂ stocké, stimulant la demande d'unités Coriolis multivariables qui compensent les variations de pression et de densité.

Transition vers des jumeaux numériques prêts pour la maintenance prédictive

Les producteurs biopharmaceutiques couplent désormais les données de débit à des capteurs logiciels pour prédire les points de récolte optimaux dans les réacteurs à culture cellulaire, améliorant les rendements des lots et réduisant les rebuts. Les entreprises chimiques intègrent les relevés en temps réel des débitmètres dans des modèles à l'échelle de l'usine qui ajustent les ratios d'alimentation toutes les quelques secondes, améliorant la sélectivité et réduisant la consommation d'énergie spécifique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX plus élevé par rapport aux compteurs mécaniques et à pression différentielle | -0.8% | Marchés sensibles aux prix, en particulier l'Asie-Pacifique et le Moyen-Orient et Afrique | Court terme (≤ 2 ans) |

| Exigences complexes en matière d'étalonnage et de main-d'œuvre qualifiée | -0.5% | Mondial, plus prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières affectant l'électronique des capteurs | -0.4% | Chaînes d'approvisionnement mondiales, régions dépendantes des semi-conducteurs | Court terme (≤ 2 ans) |

| Vulnérabilités en matière de cybersécurité dans les compteurs connectés | -0.3% | Infrastructures connectées, services publics critiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX plus élevé par rapport aux compteurs mécaniques et à pression différentielle

Un débitmètre Coriolis intelligent peut coûter quatre fois plus qu'un appareil à turbine de base, ce qui met à rude épreuve les budgets des services publics. Pourtant, les modèles de coût total de possession, qui incluent les économies d'énergie des pompes et les dépenses de ré-étalonnage réduites, font de plus en plus pencher les décisions en faveur des compteurs intelligents. [2]Badger Meter, "Débitmètres à effet vortex," badgermeter.com

Exigences complexes en matière d'étalonnage et de main-d'œuvre qualifiée

Les compteurs intelligents exigent des techniciens maîtrisant à la fois la dynamique des fluides et les réseaux industriels. Dans de nombreux marchés émergents, les laboratoires traçables aux normes internationales restent rares, entraînant des interruptions de service plus longues lors du ré-étalonnage des instruments de transfert de garde. [3]KROHNE Messtechnik GmbH, "Mesure de débit," krohne.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La dominance magnétique remise en question par l'innovation multiphasique

Les appareils magnétiques ont généré 26,25 % des revenus de 2025, bénéficiant d'une construction robuste qui tolère les boues abrasives sans perte de charge. Les services publics continuent de standardiser les compteurs électromagnétiques pour la facturation de l'eau potable et les bassins d'aération des eaux usées. Parallèlement, la catégorie agile des débitmètres multiphasiques enregistre un TCAC de 7,75 % alors que les opérateurs offshore cherchent à éliminer les séparateurs encombrants. La taille du marché des débitmètres intelligents pour les instruments multiphasiques devrait atteindre 852 millions USD d'ici 2031, reflétant leur capacité à mesurer précisément les flux triphasiques à la tête de puits. Les conceptions Coriolis détiennent des parts dans les collecteurs de transfert de garde où le débit massique, la densité et la température doivent être enregistrés simultanément, économisant de l'espace et minimisant les chemins de fuite. Les produits à effet vortex servent les boucles de vapeur et les conduites de gaz surchauffé grâce à une large plage de fonctionnement de 30:1 et des calculs intégrés de pression, de température et d'énergie. Les variantes thermiques, à pression différentielle et à turbine se maintiennent dans des cycles de service de niche, tels que les boucles de détection de fuites ou le dosage de liquides propres, préservant un écosystème de fournisseurs diversifié.

Une seconde vague d'innovation combine des principes de détection complémentaires en un seul corps, par exemple des conceptions hybrides magnétique-ultrasons qui maintiennent la précision aussi bien en flux laminaire que turbulent. Les fournisseurs intègrent également des capteurs de vibration à base de MEMS pour détecter un encrassement précoce, permettant aux opérateurs de nettoyer les canalisations avant que les coefficients d'écoulement ne diminuent.

Par protocole de communication : L'héritage HART rencontre l'avenir Ethernet-IP

HART a conservé une part de 30,90 % en 2025, car les installations existantes peuvent ajouter des diagnostics sur les boucles 4-20 mA existantes sans recâblage. Cette base installée signifie que des millions d'appareils communiquent via HART, et la migration est progressive. Néanmoins, les liaisons Ethernet-IP gagnent un TCAC de 8,05 % alors que les usines aplatissent leurs réseaux et alimentent directement les données contextualisées dans les suites de planification des ressources d'entreprise. Modbus et PROFIBUS restent populaires dans les anciens pôles chimiques européens où les barrières de sécurité intrinsèque ont déjà été certifiées. Foundation Fieldbus sert toujours les configurations de contrôle distribué complexes, bien qu'une formation supplémentaire du personnel décourage parfois les nouveaux adoptants. La spécification Ethernet-APL à venir est sur le point de faire basculer les nouvelles soumissions de projets vers des connexions natives IP, compte tenu de sa bande passante de 10 Mbit/s et de sa conformité à la sécurité intrinsèque en zones dangereuses de Zone 0. Par conséquent, le marché des débitmètres intelligents devrait voir apparaître des piles de protocoles hybrides qui basculent automatiquement entre HART et Ethernet pour prendre en charge des parcours de mise à niveau progressifs.

Par offre : La base matérielle soutient la croissance du logiciel

Le matériel représentait 73,60 % des revenus de 2025, reflétant la nature capitalistique des corps de compteurs, des capteurs et des éléments primaires. Les clients conservent généralement ces actifs pendant 10 à 15 ans, tout en remplaçant l'électronique tous les trois à cinq ans pour bénéficier des nouveaux diagnostics. Le logiciel, cependant, affiche le TCAC le plus élevé à 8,72 %. Les tableaux de bord en nuage récoltent désormais des échantillons à haute fréquence, appliquent des scripts d'apprentissage automatique et émettent des ordres de maintenance prédictive. Pour les contrats de transfert de garde, les applications d'ordinateur de débit rapprochent les relevés des compteurs avec les tolérances contractuelles, améliorant l'assurance des revenus. Les services de cycle de vie — étalonnage à distance, regroupement de pièces de rechange et accords de niveau de service basés sur la performance — gagnent du terrain alors que les directeurs d'usine externalisent l'entretien de l'instrumentation. En conséquence, le marché des débitmètres intelligents s'oriente vers des revenus de type abonnement, même si le matériel reste indispensable.

Par secteur d'utilisation finale : Le leadership de l'eau face au défi de la production d'énergie

Les opérateurs eau et eaux usées détenaient 25,30 % des dépenses de 2025, portés par les programmes de réduction des pertes par fuites et des limites de rejet plus strictes. De nombreux services publics relient désormais directement les compteurs électromagnétiques aux plateformes SIG qui mettent en évidence les zones de consommation anormale. Le segment de la production d'énergie, croissant à un TCAC de 7,42 %, installe des débitmètres à effet vortex et à ultrasons multivariables dans les centrales à cycle combiné pour affiner les flux de vapeur, maximiser le vide du condenseur et prendre en charge les turbines prêtes à l'hydrogène. Sur le marché des débitmètres intelligents, la croissance dimensionnelle liée aux énergies renouvelables se matérialise également avec les systèmes de pompage-turbinage et les électrolyseurs de production d'hydrogène vert qui nécessitent un contrôle précis du débit pour protéger les membranes. Les entreprises pétrolières et gazières continuent d'améliorer les collecteurs de transfert de garde, tandis que les salles blanches pharmaceutiques adoptent des sondes Coriolis à usage unique qui évitent la contamination croisée entre les lots.

Analyse géographique

L'Asie-Pacifique a contribué à hauteur de 37,85 % des revenus mondiaux en 2025, soutenue par de rapides développements industriels et des modernisations de raffineries financées par les gouvernements en Chine et en Inde. Les cadres nationaux de qualité de l'eau contraignent les municipalités à installer des compteurs à ultrasons non intrusifs qui évitent les interruptions de service.

La région Moyen-Orient et Afrique, dynamisée par le projet NEOM d'Arabie saoudite et le pipeline de dessalement des Émirats arabes unis, progresse à un TCAC de 7,63 %. Les entreprises d'ingénierie, d'approvisionnement et de construction locales spécifient de plus en plus des débitmètres à effet vortex prêts pour Ethernet-APL afin de pérenniser les nouvelles installations. L'Amérique du Nord et l'Europe représentaient ensemble un peu moins de 44,60 % de la valeur de 2025, avec une demande de remplacement dominée par les mises à niveau de sécurité des procédés et les modernisations pour l'efficacité énergétique. La volonté de l'Europe d'atteindre une fabrication neutre en carbone stimule les investissements dans des unités Coriolis multiparamètres qui calculent l'intensité carbone en temps réel.

Paysage concurrentiel

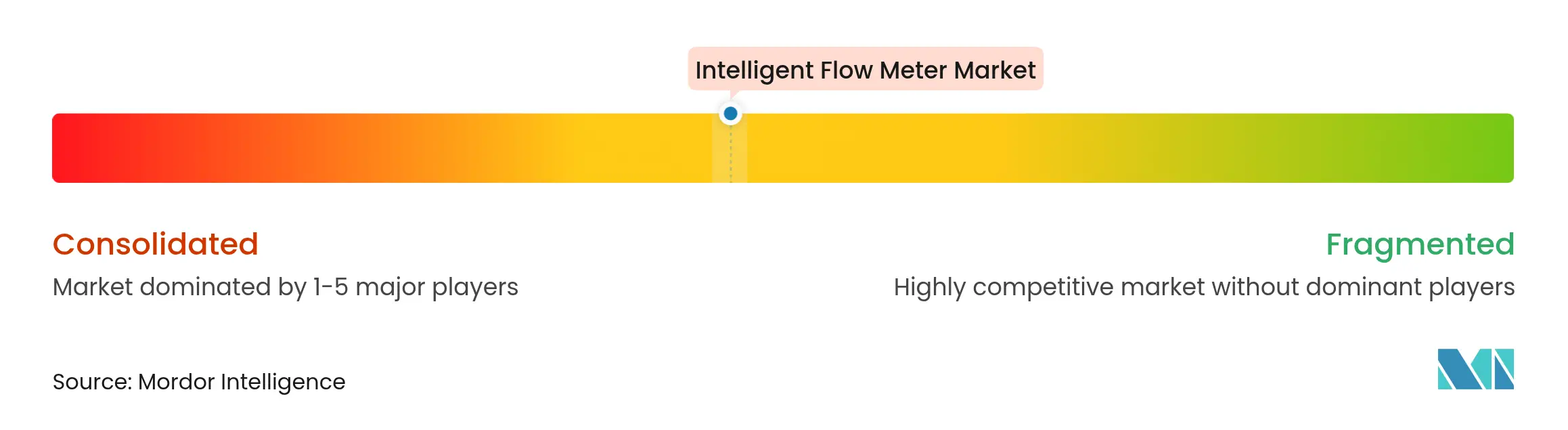

Le marché des débitmètres intelligents accueille un écosystème modérément fragmenté, les cinq premiers fournisseurs détenant ensemble environ 55 % des revenus de 2024. ABB, Endress+Hauser, Emerson, Siemens et Yokogawa déploient des équipes de support mondiales, une production de circuits intégrés spécifiques à l'application en interne et des divisions de services intégrées verticalement pour repousser les challengers. Chacun commercialise également des plateformes multiparamètres qui combinent la mesure du débit, de la densité et de la pression pour verrouiller une valeur plus élevée par compteur. Honeywell a agi de manière décisive en mars 2025 en payant 2,2 milliards USD pour acquérir Sundyne, ajoutant des gammes de pompes et de compresseurs à grande vitesse qui regroupent les pièces de rechange de débitmètres sous un seul contrat de maintenance. [4]Honeywell International Inc., "Honeywell acquiert Sundyne," investor.honeywell.com

Les jeunes entreprises spécialisées dans les sondes à ultrasons sans fil à pince se différencient par des durées de vie des batteries dépassant 10 ans et des tableaux de bord natifs en nuage qui se déploient en quelques minutes. Les responsables des achats considérant de plus en plus la cybersécurité dès la conception comme une exigence d'appel d'offres, les acteurs établis investissent massivement en R&D dans des chargeurs d'amorçage sécurisés et des micrologiciels certifiés IEC 62443. Les dépôts de brevets montrent une augmentation de la fusion de capteurs et de l'auto-étalonnage piloté par l'IA, soulignant la dérive du secteur vers la mesure définie par logiciel.

La résilience de la chaîne d'approvisionnement est un nouveau terrain de concurrence. Durant la pénurie de microcontrôleurs de 2024, les fournisseurs disposant d'accords de double sourçage et d'usines d'assemblage de circuits imprimés régionalisées ont respecté les délais de livraison, remportant des accords-cadres pluriannuels. D'autres ont réagi en reconcevoir leurs cartes autour de microcontrôleurs 32 bits largement disponibles, réduisant les délais de livraison de 52 semaines à moins de 20. Les forfaits de service après-vente garantissant une disponibilité du parc de 98 % gagnent du terrain, brouillant davantage les frontières entre matériel, logiciel et services.

Leaders du secteur des débitmètres intelligents

ABB Ltd.

Endress + Hauser AG

Siemens AG

Emerson Electric Co.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Honeywell a accepté d'acquérir Sundyne pour 2,2 milliards USD, élargissant son portefeuille d'équipements critiques.

- Février 2025 : Honeywell a annoncé une croissance de 7 % de ses ventes pour le quatrième trimestre 2024 et a divulgué des plans de scission de ses segments Automatisation et Technologies aérospatiales d'ici 2026.

- Janvier 2025 : KROHNE a lancé l'ordinateur de débit OPTIBAR FC 1000 destiné aux collecteurs de transfert de garde.

- Décembre 2024 : Solartron ISA a publié des conseils détaillés sur les compteurs Venturi pour répondre aux défis de mesure du gaz humide.

- Novembre 2024 : Le rapport 2024 de Yokogawa a confirmé un chiffre d'affaires net de 540,2 milliards JPY (3,6 milliards USD) et a mis en évidence les projets d'énergie renouvelable.

Portée du rapport mondial sur le marché des débitmètres intelligents

Le contrôle du débit est un processus très important dans toute industrie, car le contrôle de nombreux paramètres industriels est réalisé par le contrôle du débit. Un débitmètre intelligent fonctionne en mesurant la quantité de liquide, de gaz ou de vapeur s'écoulant à travers ou autour des capteurs du débitmètre.

Le marché des débitmètres intelligents est segmenté par type (Coriolis, magnétique, à ultrasons, multiphasique, à effet vortex, à section variable, à pression différentielle, thermique, à turbine), protocole de communication (PROFIBUS, Modbus, HART), secteur d'utilisation finale (pétrole et gaz, produits pharmaceutiques, eau et eaux usées, papier et pâte à papier, production d'énergie, alimentation et boissons), et géographie.

| Coriolis |

| Magnétique |

| À ultrasons |

| Multiphasique |

| À effet vortex |

| À section variable |

| À pression différentielle |

| Thermique |

| À turbine |

| HART |

| Modbus |

| PROFIBUS |

| Foundation Fieldbus |

| Ethernet-IP |

| Autres |

| Matériel (capteurs, transmetteurs, boîtiers) |

| Logiciel (analytique, gestion des appareils) |

| Services (étalonnage, surveillance à distance) |

| Pétrole et gaz |

| Eau et eaux usées |

| Produits pharmaceutiques et sciences de la vie |

| Production d'énergie |

| Alimentation et boissons |

| Chimie et pétrochimie |

| Papier et pâte à papier |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type | Coriolis | ||

| Magnétique | |||

| À ultrasons | |||

| Multiphasique | |||

| À effet vortex | |||

| À section variable | |||

| À pression différentielle | |||

| Thermique | |||

| À turbine | |||

| Par protocole de communication | HART | ||

| Modbus | |||

| PROFIBUS | |||

| Foundation Fieldbus | |||

| Ethernet-IP | |||

| Autres | |||

| Par offre | Matériel (capteurs, transmetteurs, boîtiers) | ||

| Logiciel (analytique, gestion des appareils) | |||

| Services (étalonnage, surveillance à distance) | |||

| Par secteur d'utilisation finale | Pétrole et gaz | ||

| Eau et eaux usées | |||

| Produits pharmaceutiques et sciences de la vie | |||

| Production d'énergie | |||

| Alimentation et boissons | |||

| Chimie et pétrochimie | |||

| Papier et pâte à papier | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des débitmètres intelligents ?

Le marché des débitmètres intelligents était évalué à 4,29 milliards USD en 2026 et devrait atteindre 5,51 milliards USD d'ici 2031, enregistrant un TCAC de 5,13 %.

Quel segment détient la plus grande part du marché des débitmètres intelligents ?

Les débitmètres magnétiques ont dominé avec une part de revenus de 26,25 % en 2025, principalement en raison de leur fiabilité dans les applications de liquides conducteurs.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

La production d'énergie est le secteur d'utilisation finale à la croissance la plus rapide, progressant à un TCAC de 7,42 % alors que les projets d'énergie renouvelable exigent un contrôle précis du flux de vapeur et d'hydrogène.

Pourquoi les protocoles Ethernet-IP gagnent-ils en popularité ?

Ethernet-IP prend en charge les données en temps réel, s'intègre facilement aux systèmes d'entreprise et devrait croître à un TCAC de 8,05 % à mesure que les usines numérisent leurs opérations.

Qu'est-ce qui limite l'adoption sur les marchés sensibles aux prix ?

Des coûts initiaux plus élevés — souvent quatre fois ceux des compteurs mécaniques — combinés à une pénurie de personnel d'étalonnage qualifié, tempèrent l'adoption dans les régions émergentes.

Dans quelle mesure le paysage concurrentiel est-il fragmenté ?

Les cinq premiers fournisseurs détiennent une part combinée de 55 %, indiquant une concentration modérée et laissant de l'espace aux innovateurs de niche.

Dernière mise à jour de la page le: