インテリジェント流量計市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

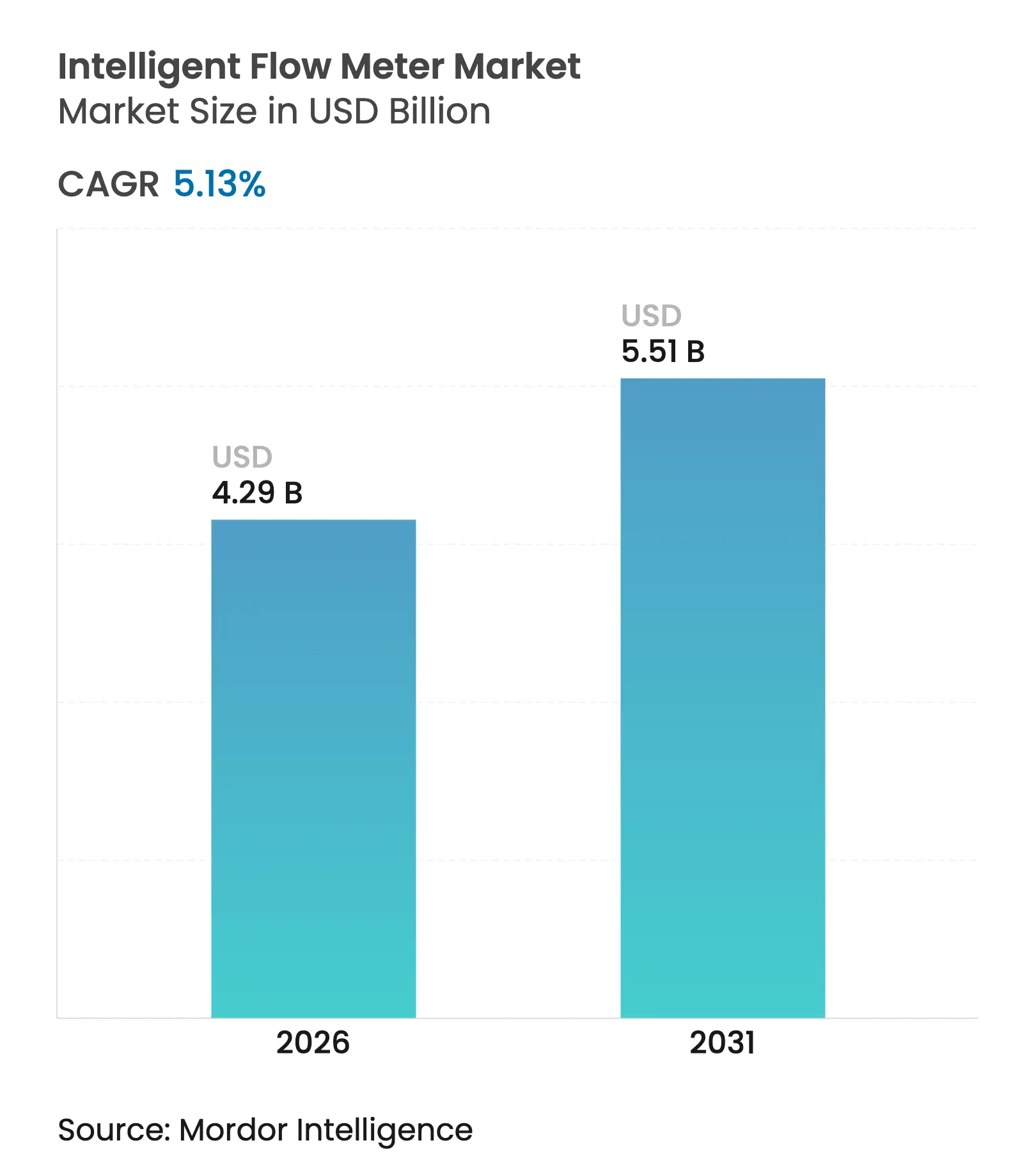

| 市場規模 (2026) | 4.29 十億米ドル |

| 市場規模 (2031) | 5.51 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

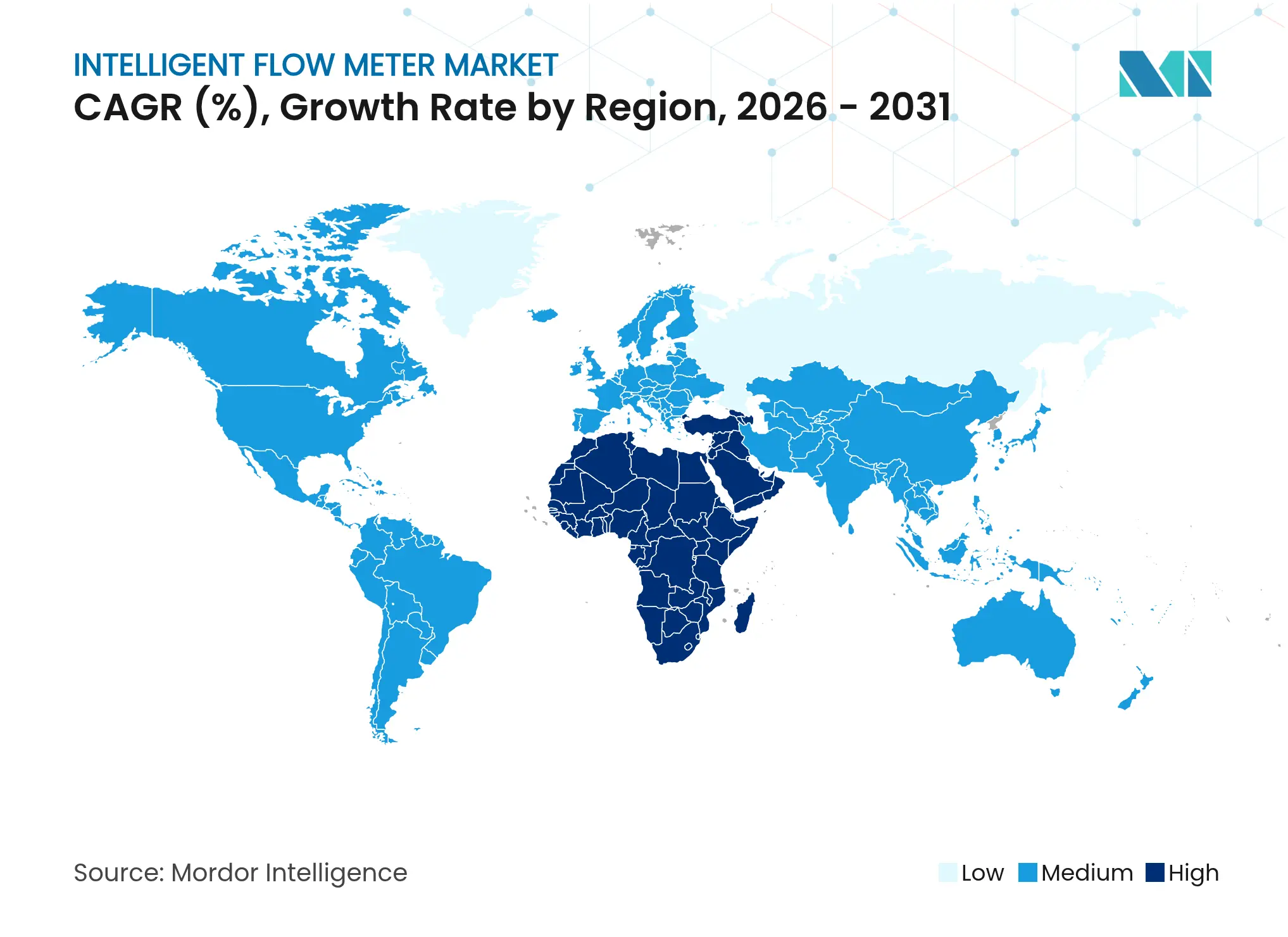

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

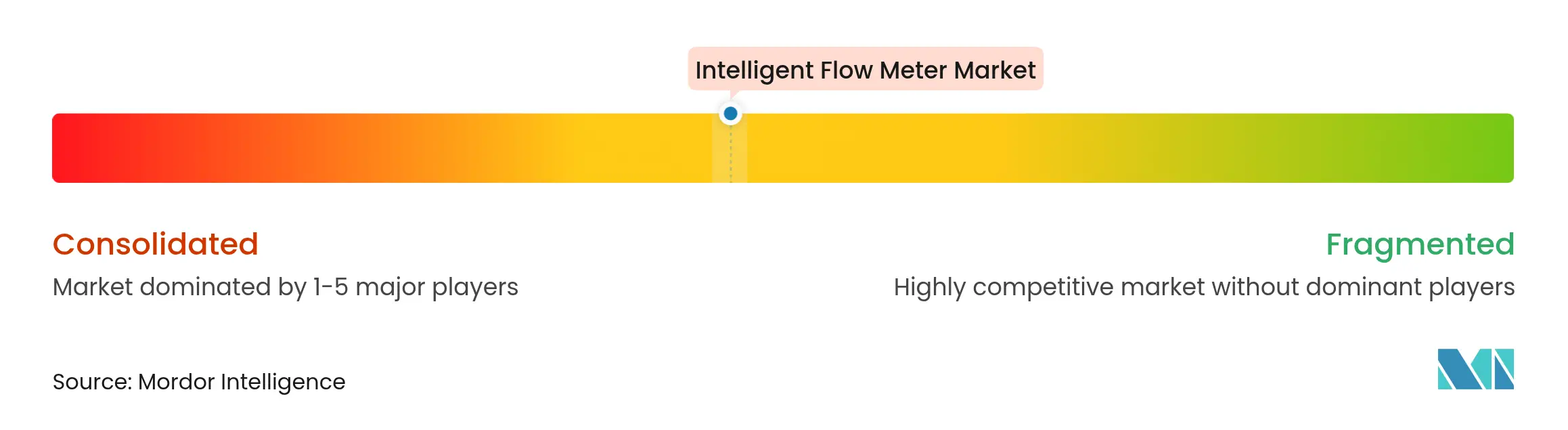

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインテリジェント流量計市場分析

インテリジェント流量計市場の規模は2026年に42億9,000万米ドルと推定され、2025年の40億8,000万米ドルから成長し、2031年には55億1,000万米ドルに達する見通しで、2026年〜2031年にかけて5.13%のCAGRで成長します。インダストリー4.0プロジェクトの展開加速と、より厳格な取引計量規制が相まって、オペレーターは旧来の機械式メーターをデジタル接続型の代替品に置き換える動きを加速させています。海水淡水化、水素、再生可能エネルギーインフラへの継続的な投資がこの技術の対象市場を拡大する一方、エッジアナリティクス機能によりプラントは時間ベースのメンテナンスからデータ駆動型のメンテナンスへと移行しつつあります。その一方で、部品不足とサイバーセキュリティ要件の高まりにより、耐障害性のあるサプライチェーンと堅牢なソフトウェアサポートを保証できるサプライヤーが優位性を確立しています。

主なレポートの要点

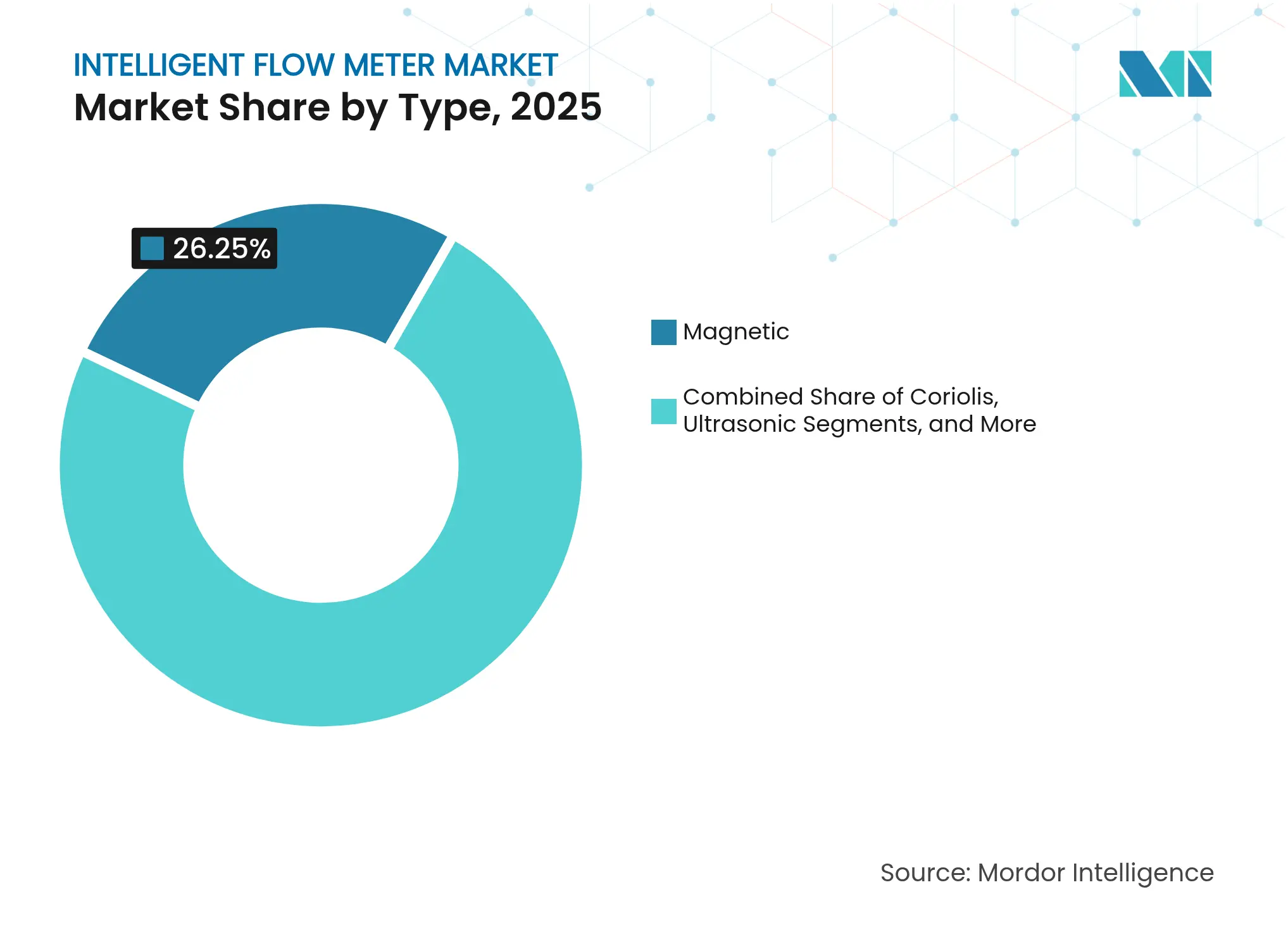

- タイプ別では、電磁流量計が2025年に26.25%の収益シェアをリードし、多相流量計は2031年にかけて7.75%のCAGRで拡大する見通しです。

- 通信プロトコル別では、HARTセグメントが2025年のインテリジェント流量計市場シェアの30.90%を占め、Ethernet-IPは2031年にかけて8.05%のCAGRで成長する見込みです。

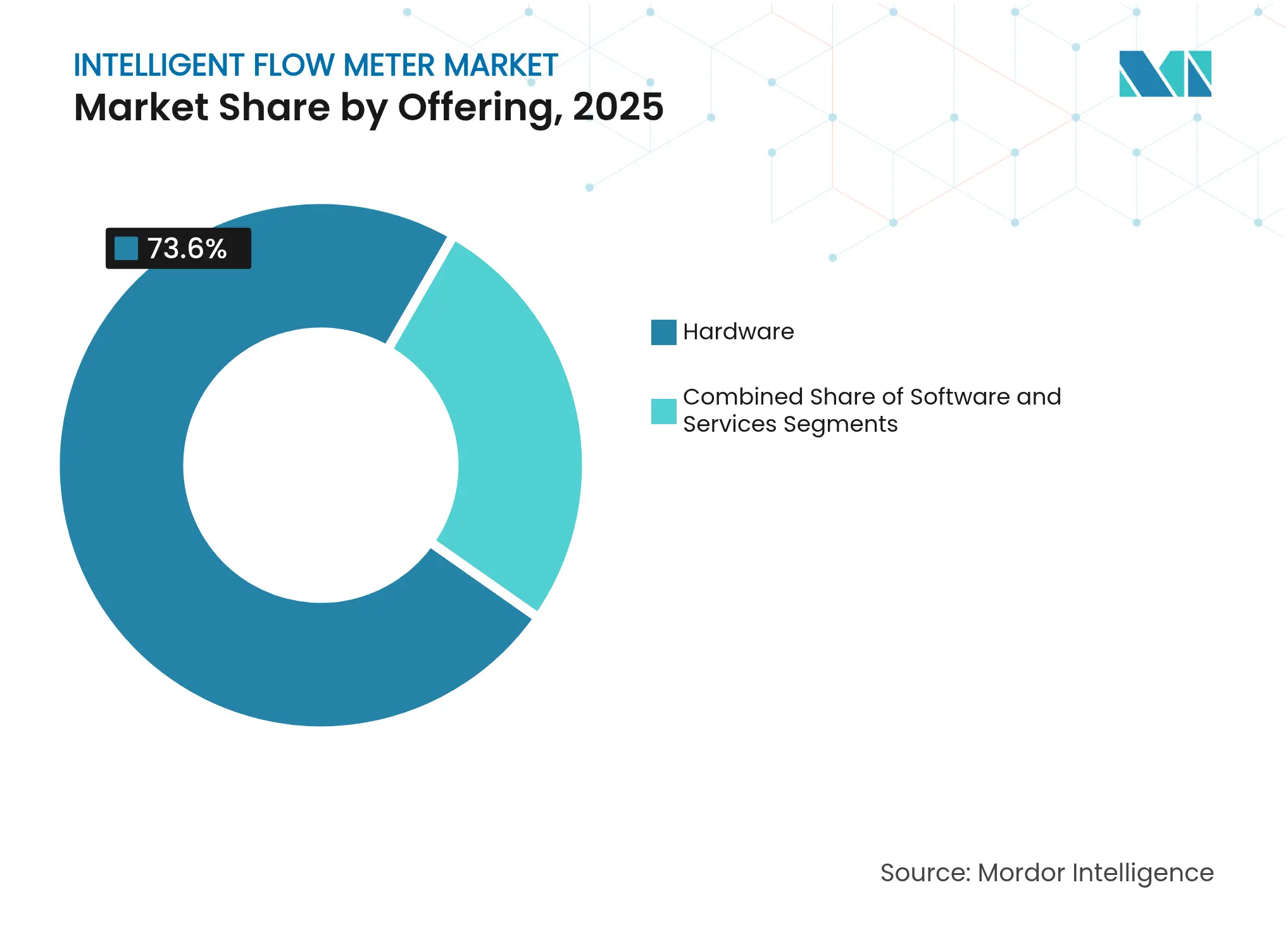

- 提供内容別では、ハードウェアが2025年のインテリジェント流量計市場規模の73.60%を占め、ソフトウェアは2026年〜2031年にかけて8.72%のCAGRを記録する予測です。

- エンドユーザー産業別では、水・廃水処理用途が2025年のインテリジェント流量計市場規模の25.30%を占め、発電は2031年にかけて7.42%のCAGRで拡大しています。

- 地域別では、アジア太平洋地域が2025年のインテリジェント流量計市場の37.85%のシェアを占めていますが、中東・アフリカ地域が7.63%のCAGRで最も急速に拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインテリジェント流量計市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 石油・ガスおよび水・廃水処理管理産業での普及拡大 | +1.2% | グローバル、APACおよびMEAへの集中 | 中期(2〜4年) |

| IoT対応診断機能の急速な統合 | +0.9% | 北米とEUが主導、APACが追随 | 短期(2年以内) |

| より厳格な取引計量規制とエネルギー効率化義務 | +0.7% | グローバル、特に北米とEU | 長期(4年以上) |

| 予知保全対応デジタルツインへのシフト | +0.6% | 先進市場が先行し、グローバルに拡大 | 中期(2〜4年) |

| 水素経済パイプライン計装の需要 | +0.4% | EU、日本、オーストラリア、一部の米国地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油・ガスおよび水・廃水処理管理産業での普及拡大

脱炭素化目標と老朽化するパイプラインネットワークにより、公益事業者はメーターの近代化プログラムを加速させています。漏水検知ロジックを組み込んだ電磁式ユニットは、多くの大都市でいまだ30%を超える無収水の削減に貢献しています。上流事業では、コリオリ式および超音波式デバイスが±0.1%の精度を実現し、取引計量上の紛争を減少させています。シェールおよび深海坑を運営するオペレーターは、石油・ガス・生産水を同時に計測する多相メーターを採用し、人工揚力設定の最適化とフレア削減規制への対応に役立てています。[1]Baker Hughes、「渦流量計」、bakerhughes.com

IoT対応診断機能の急速な統合

最新のトランスミッターはエッジプロセッサを搭載しており、センサーのドリフト、キャビテーション、またはコーティングの蓄積を性能が低下する前にフラグを立てます。Ethernet-APLの物理層は、単一のツイストペアケーブルで電力とデータの両方を伝送し、アップグレードを簡素化してブラウンフィールドへの後付けコストを低減します。L1/L2サポートチームへのリアルタイムアラートにより、保守クルーは障害発生後に慌てることなく計画停止中に対応できます。

より厳格な取引計量規制とエネルギー効率化義務

EU再生可能エネルギー指令IIは、精製業者に対して温度変動に対して安定した高精度メーターでバイオ燃料の混合比率を検証することを義務付けています。カーボンキャプチャへの投資増加も、貯留CO₂の体積証明を必要とし、圧力・密度変化を補正する多変数コリオリユニットの需要を押し上げています。

予知保全対応デジタルツインへのシフト

バイオ医薬品生産者は現在、フローデータをソフトセンサーと組み合わせて細胞培養リアクターにおける最適な収穫ポイントを予測し、バッチ収率を向上させ、スクラップを削減しています。化学企業は、プラント全体のモデルにリアルタイムのメーター読取値を入力して数秒ごとに原料供給比率を調整し、選択性を向上させて比エネルギー消費量を低減しています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 機械式・差圧式メーターと比較した高いCAPEX | -0.8% | 価格感応度の高い市場、特にAPACおよびMEA | 短期(2年以内) |

| 複雑なキャリブレーションと熟練労働力の要件 | -0.5% | グローバル、新興市場でより顕著 | 中期(2〜4年) |

| センサー電子部品に影響する原材料価格の変動 | -0.4% | グローバルサプライチェーン、半導体依存地域 | 短期(2年以内) |

| 接続メーターにおけるサイバーセキュリティの脆弱性 | -0.3% | 接続インフラ、重要公益事業 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機械式・差圧式メーターと比較した高いCAPEX

インテリジェントコリオリメーターは基本的なタービンデバイスの4倍の費用がかかることがあり、公共事業の予算を圧迫します。しかし、ポンプエネルギー節約と再キャリブレーション費用の削減を含む総保有コストモデルが、スマートメーターに有利な判断を下すケースが増えています。[2]Badger Meter、「渦流量計」、badgermeter.com

複雑なキャリブレーションと熟練労働力の要件

スマートメーターは、流体力学と産業ネットワークの両方を理解する技術者を必要とします。多くの新興市場では、国際標準にトレーサブルなラボが依然として不足しており、取引計量機器の再キャリブレーションの際にサービス中断が長引く原因となっています。[3]KROHNE Messtechnik GmbH、「流量測定」、krohne.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:多相式イノベーションに挑戦される電磁式の優位性

電磁式デバイスは2025年収益の26.25%を生み出し、圧力損失なしに研磨性スラリーに耐える堅牢な構造が恩恵をもたらしています。公益事業者は引き続き、飲料水の課金および廃水曝気槽に電磁流量計を標準化しています。一方、機動性の高い多相カテゴリーは、オフショアオペレーターが大型セパレーターの排除を推進していることから7.75%のCAGRを記録しています。多相計器のインテリジェント流量計市場規模は2031年までに8億5,200万米ドルに達すると予測されており、坑口で三相流を正確に計測できる能力を反映しています。コリオリ式は、質量流量・密度・温度を同時に記録する必要のある取引計量スキッドでシェアを維持し、スペースを節約して漏路を最小化しています。渦式製品は、30:1の広いターンダウン比と内蔵の圧力・温度・エネルギー計算機能により、蒸気ループや過熱ガスラインに適しています。熱式、差圧式、タービン式の各バリアントは、漏水検知ループや清浄液体のバッチ処理などのニッチな用途で引き続き使用され、多様なサプライヤーエコシステムを維持しています。

イノベーションの第二波として、例えばラミナー流と乱流の両方で精度を維持するハイブリッド電磁・超音波式設計のように、一つの本体に補完的な感知原理を組み合わせることが進んでいます。サプライヤーはまた、MEMSベースの振動センサーを組み込んで初期の目詰まりを検知し、流量係数が低下する前にオペレーターが配管を洗浄できるようにしています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

通信プロトコル別:HARTのレガシーとEthernet-IPの未来の融合

HARTは2025年に30.90%のシェアを維持しました。これはブラウンフィールド施設が既存の4-20 mAループで配線を変えずに診断機能を追加できるためです。その膨大な設置ベースにより何百万ものデバイスがHARTで通信しており、移行は段階的です。とはいえ、工場がネットワークを統合してコンテキスト化されたデータを直接ERPスイートに供給するにつれ、Ethernet-IPリンクが8.05%のCAGRで拡大しています。ModbusとPROFIBUSは、固有安全バリアがすでに認証されているEUの旧来の化学品ハブで引き続き普及しています。Foundation Fieldbusは複雑な分散制御構成に引き続き対応していますが、追加のクルー訓練が新規採用者の障壁となる場合があります。来たるEthernet-APL仕様は、10 Mbit/sの帯域幅とゾーン0危険区域での固有安全適合性を備えることから、新プロジェクトの入札をIPネイティブ接続に傾けると見られています。その結果、インテリジェント流量計市場では、段階的なアップグレードパスをサポートするためにHARTからEthernetへ自動切替するハイブリッドプロトコルスタックが見込まれています。

提供内容別:ソフトウェア成長を支えるハードウェアの基盤

ハードウェアは2025年収益の73.60%を占め、メーター本体、センサー、一次素子の資本集約的な性格を反映しています。顧客は通常これらの資産を10〜15年間保有し、3〜5年ごとに電子部品を交換して新しい診断機能を取り込みます。しかしソフトウェアは最も高い8.72%のCAGRを記録しています。クラウドダッシュボードは高頻度サンプルを収集し、機械学習スクリプトを適用して予知保全オーダーを発行します。取引計量契約においては、フローコンピュータアプリケーションがメーター読取値を契約上の許容値と照合し、収益保証を向上させます。遠隔キャリブレーション、スペアパーツのバンドリング、パフォーマンスベースのサービスレベルアグリーメントなどのライフサイクルサービスは、プラントマネージャーが計装管理をアウトソースするにつれて普及しています。したがって、インテリジェント流量計市場は、ハードウェアが不可欠であり続ける中でも、サブスクリプション型収益モデルへと傾いています。

注記: 全個別セグメントのシェアはレポート購入時に取得可能

エンドユーザー産業別:水処理のリーダーシップに発電が挑戦

水・廃水処理事業者が2025年支出の25.30%を占め、漏水損失プログラムとより厳格な放流基準によって牽引されました。多くの公益事業者は今や電磁流量計をGISプラットフォームに直接リンクし、異常な消費ゾーンを強調表示しています。7.42%のCAGRで成長している発電セグメントは、コンバインドサイクルプラントに多変数渦式および超音波式メーターを設置して蒸気流量を微調整し、復水器真空を最大化して水素対応タービンをサポートしています。インテリジェント流量計市場において、揚水発電計画やグリーン水素電解槽がメンブレンを保護するための厳密な流量制御を必要とすることで、再生可能エネルギーに連動した規模成長も具現化しています。石油・ガス企業は引き続き取引計量スキッドを強化し、医薬品クリーンルームはバッチ間汚染を回避するシングルユースコリオリプローブを採用しています。

地域分析

アジア太平洋地域は2025年のグローバル収益の37.85%を占め、中国とインドにわたる急速な産業建設と政府資金による製油所アップグレードに支えられています。国内の水質基準がサービス中断を回避する非接触型超音波メーターの設置を自治体に義務付けています。

サウジアラビアのNEOMとUAEの海水淡水化パイプラインに後押しされた中東・アフリカ地域は、7.63%のCAGRで拡大しています。現地のEPC企業は新プラントを将来対応させるため、Ethernet-APL対応渦式メーターをますます仕様に組み込んでいます。北米とヨーロッパは合わせて2025年の価値の44.60%弱を占め、更新需要はプロセス安全アップグレードとエネルギー効率改善のための改修が中心です。ヨーロッパのネットゼロ製造への取り組みが、リアルタイムの炭素集約度を計算する多変数コリオリユニットへの投資を促進しています。

競合状況

インテリジェント流量計市場は中程度に分散したエコシステムを擁しており、上位5サプライヤーが合わせて2024年収益の約55%を占めています。ABB、Endress+Hauser、Emerson、Siemens、Yokogawaはグローバルサポートチーム、社内ASIC生産、垂直統合されたサービス部門を展開して挑戦者を退けています。各社はまた、流量・密度・圧力センサーを組み合わせた多変数プラットフォームを市場に提供し、メーター1台あたりの高い付加価値を確保しています。Honeywellは2025年3月に22億米ドルでSundyneを買収し、単一のメンテナンス契約のもとで流量計スペアをバンドルする高速ポンプ・コンプレッサーラインを追加する決断的な一手を打ちました。[4]Honeywell International Inc.、「HoneywellによるSundyne買収」、investor.honeywell.com

ワイヤレスクランプオン超音波プローブに特化したスタートアップ企業は、10年を超えるバッテリー寿命と数分で立ち上がるクラウドネイティブダッシュボードで差別化を図っています。調達担当者がサイバーセキュリティ・バイ・デザインを入札要件としてますます重視していることから、既存メーカーはセキュアブートローダーとIEC 62443認証ファームウェアへのR&D投資を加速させています。特許出願はセンサーフュージョンとAI駆動の自己キャリブレーションの急増を示しており、このセクターがソフトウェア定義計測に向けて移行していることを裏付けています。

サプライチェーンのレジリエンスが新たな競争の場となっています。2024年のマイクロコントローラー不足の際、デュアルソーシング契約と地域化されたプリント基板組立工場を持つベンダーが納期を守り、複数年のフレーム契約を獲得しました。他社は広く入手可能な32ビットMCUを採用するための基板再設計で対応し、リードタイムを52週から20週未満に短縮しました。フラット稼働率98%を保証するアフターマーケットサービスパッケージが普及しつつあり、ハードウェア・ソフトウェア・サービス間の境界線はさらに曖昧になっています。

インテリジェント流量計業界のリーダー企業

ABB Ltd.

Endress + Hauser AG

Siemens AG

Emerson Electric Co.

Honeywell International Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Honeywellが22億米ドルでSundyneの買収に合意し、重要機器ポートフォリオを拡充。

- 2025年2月:Honeywellが2024年第4四半期の売上高7%成長を報告し、2026年までに自動化部門と航空宇宙技術部門をスピンオフする計画を開示。

- 2025年1月:KROHNEが取引計量スキッド向けを目的としたOPTIBAR FC 1000フローコンピュータを発売。

- 2024年12月:Solartron ISAが湿性ガス測定の課題に対応するためのベンチュリメーター詳細ガイダンスを公開。

- 2024年11月:Yokogawaの2024年レポートが純売上高5,402億円(36億米ドル)を確認し、再生可能エネルギープロジェクトを強調。

グローバルインテリジェント流量計市場レポートの範囲

流量制御は、産業における多くのパラメーターの制御が流量の制御によって実現されるため、あらゆる産業において非常に重要なプロセスです。インテリジェント流量計は、流量計センサーを通過または周囲を流れる液体・気体・蒸気の量を測定することで機能します。

インテリジェント流量計市場は、タイプ別(コリオリ式、電磁式、超音波式、多相式、渦式、可変面積式、差圧式、熱式、タービン式)、通信プロトコル別(PROFIBUS、Modbus、HART)、エンドユーザー産業別(石油・ガス、医薬品、水・廃水処理、紙・パルプ、発電、食品・飲料)、地域別にセグメント化されています。

| コリオリ式 |

| 電磁式 |

| 超音波式 |

| 多相式 |

| 渦式 |

| 可変面積式 |

| 差圧式 |

| 熱式 |

| タービン式 |

| HART |

| Modbus |

| PROFIBUS |

| Foundation Fieldbus |

| Ethernet-IP |

| その他 |

| ハードウェア(センサー、トランスミッター、筐体) |

| ソフトウェア(アナリティクス、デバイス管理) |

| サービス(キャリブレーション、遠隔監視) |

| 石油・ガス |

| 水・廃水処理 |

| 医薬品・ライフサイエンス |

| 発電 |

| 食品・飲料 |

| 化学・石油化学 |

| 紙・パルプ |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| シンガポール | ||

| マレーシア | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| タイプ別 | コリオリ式 | ||

| 電磁式 | |||

| 超音波式 | |||

| 多相式 | |||

| 渦式 | |||

| 可変面積式 | |||

| 差圧式 | |||

| 熱式 | |||

| タービン式 | |||

| 通信プロトコル別 | HART | ||

| Modbus | |||

| PROFIBUS | |||

| Foundation Fieldbus | |||

| Ethernet-IP | |||

| その他 | |||

| 提供内容別 | ハードウェア(センサー、トランスミッター、筐体) | ||

| ソフトウェア(アナリティクス、デバイス管理) | |||

| サービス(キャリブレーション、遠隔監視) | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 水・廃水処理 | |||

| 医薬品・ライフサイエンス | |||

| 発電 | |||

| 食品・飲料 | |||

| 化学・石油化学 | |||

| 紙・パルプ | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| ヨーロッパその他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| シンガポール | |||

| マレーシア | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主な質問

インテリジェント流量計市場の現在の規模は?

インテリジェント流量計市場は2026年に42億9,000万米ドルと評価されており、2031年までに55億1,000万米ドルに達する見通しで、5.13%のCAGRを記録しています。

最大のインテリジェント流量計市場シェアを持つセグメントはどれですか?

電磁流量計が2025年に26.25%の収益シェアをリードしており、主に導電性液体用途での信頼性によるものです。

最も速く成長しているエンドユーザー産業はどれですか?

発電は最も急成長しているエンドユーザーであり、再生可能エネルギープロジェクトが精密な蒸気・水素流量制御を必要とする中で7.42%のCAGRで拡大しています。

Ethernet-IPプロトコルが普及している理由は何ですか?

Ethernet-IPはリアルタイムデータをサポートし、エンタープライズシステムとの統合が容易で、プラントが業務をデジタル化するにつれて8.05%のCAGRで成長すると予測されています。

価格感応度の高い市場での普及を制限している要因は何ですか?

初期コストが機械式メーターの4倍に達することが多く、熟練したキャリブレーション要員の不足と相まって、新興地域での普及を抑制しています。

競合状況はどの程度断片化していますか?

上位5社のサプライヤーが合算で55%のシェアを保有しており、中程度の集中度を示しており、ニッチなイノベーターが参入する余地が残されています。

最終更新日: