Taille et part du marché des compteurs d'eau aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

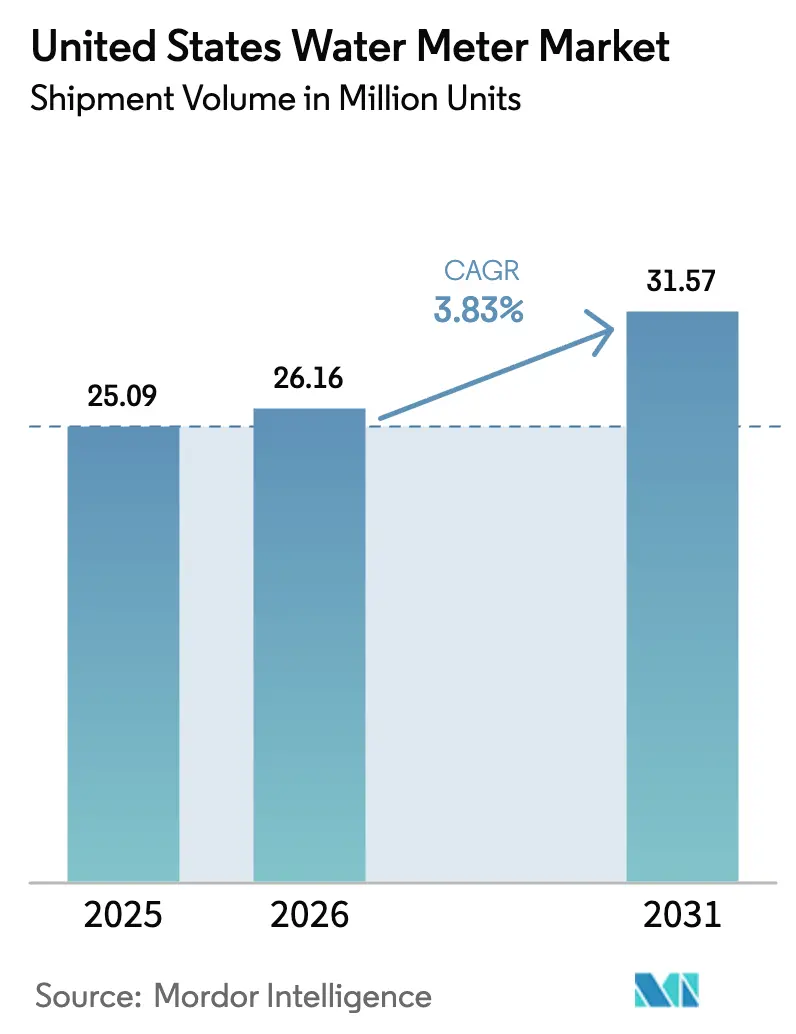

| Taille du marché de l'année de base (2025) | 25.09 Millions d'unités |

| Volume du Marché (2026) | 26.16 Millions d'unités |

| Volume du Marché (2031) | 31.57 Millions d'unités |

| Taux de croissance (2026 - 2031) | 3.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compteurs d'eau aux États-Unis par Mordor Intelligence

La taille du marché des compteurs d'eau aux États-Unis était de 25,09 millions d'unités en 2025, elle progresse à 26,16 millions d'unités en 2026 et devrait atteindre 31,57 millions d'unités d'ici 2031, avec un TCAC de 3,83 % de 2026 à 2031. La croissance est soutenue par les subventions de la loi fédérale sur l'investissement dans les infrastructures et l'emploi (IIJA) qui font évoluer les budgets des services publics des remplacements ponctuels vers des programmes d'infrastructure de comptage avancée (AMI) à l'échelle du système, notamment dans les communautés défavorisées. Les services publics associent le remplacement des compteurs à l'élimination des canalisations en plomb pour maximiser les remboursements IIJA, tandis que le mandat californien sur les compteurs d'irrigation annonce une vague imminente de marchés publics axés sur la conformité. Parallèlement, la dérogation « Build America Buy America » ouvre une fenêtre de trois ans pour des importations accélérées, atténuant la pression à court terme sur l'approvisionnement tout en mettant en évidence le risque à long terme lié au contenu national. Par ailleurs, la connectivité cellulaire NB-IoT et 5G RedCap réduit les coûts de déploiement en zones rurales, et les contrats d'abonnement « Comptage en tant que service » convertissent les importantes dépenses en capital en charges d'exploitation, élargissant l'accès aux systèmes de Niveau 3.

Principaux enseignements du rapport

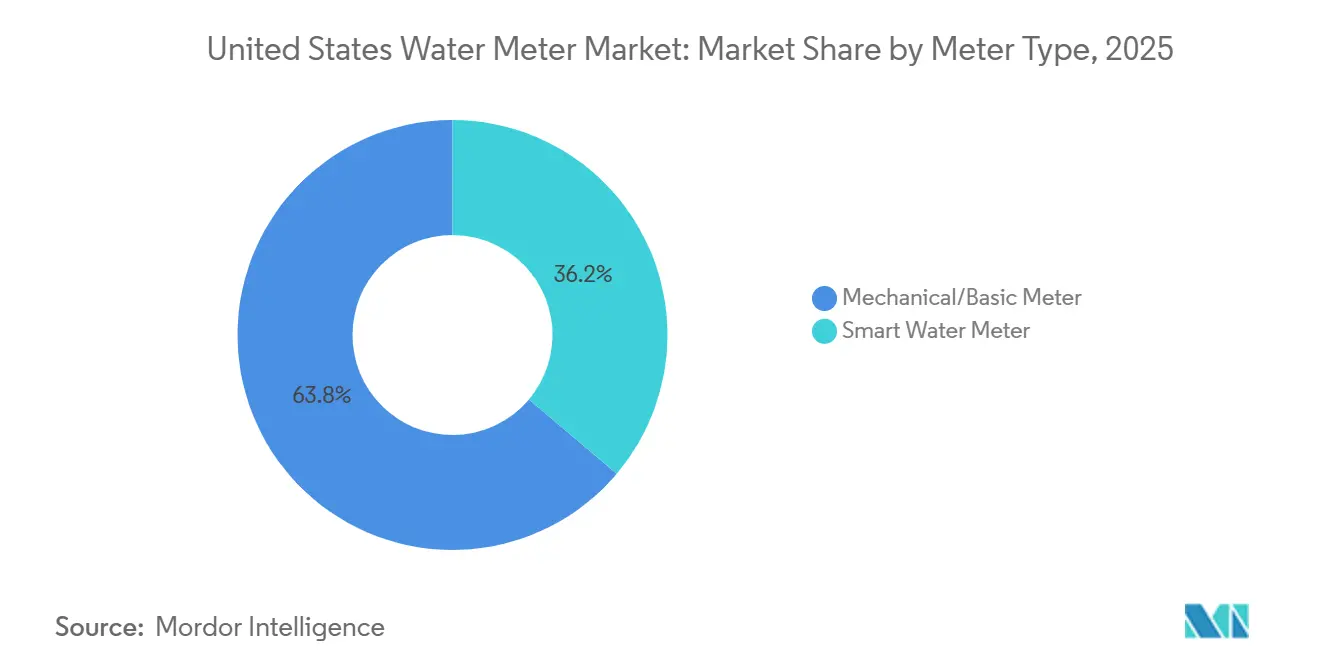

- Par technologie de compteur, les compteurs mécaniques et de base ont dominé avec une part de marché de 63,84 % sur le marché des compteurs d'eau aux États-Unis en 2025, tandis que les déploiements de compteurs d'eau intelligents devraient progresser à un TCAC de 4,19 % jusqu'en 2031.

- Par technologie de communication, les systèmes de lecture automatique de compteurs ont représenté 56,91 % des déploiements de 2025 sur le marché des compteurs d'eau aux États-Unis, tandis que l'infrastructure de comptage avancée devrait croître à un TCAC de 4,07 % entre 2026 et 2031.

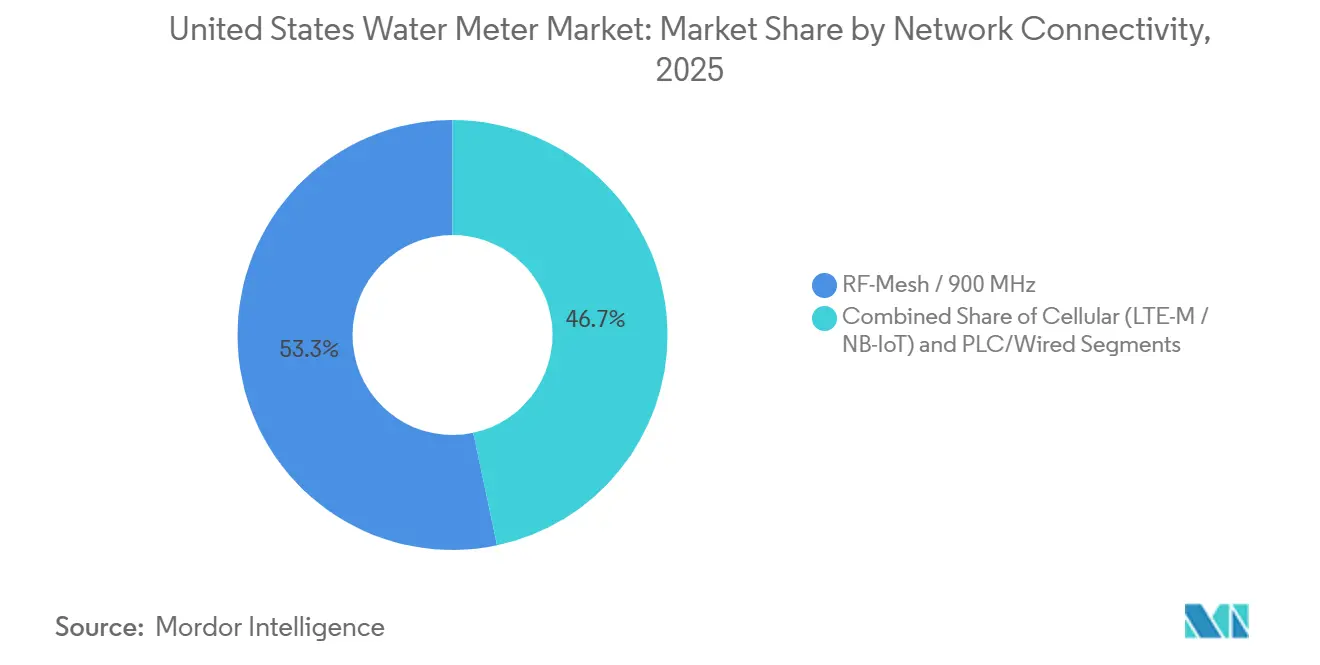

- Par connectivité réseau, les plateformes RF-mesh 900 MHz ont représenté 53,32 % des installations de 2025, mais les terminaux cellulaires LTE-M, NB-IoT et 5G RedCap devraient croître à un TCAC de 4,31 % sur 2026-2031 sur le marché des compteurs d'eau aux États-Unis.

- Par utilisateur final, le segment résidentiel a capté 46,78 % de la taille du marché des compteurs d'eau aux États-Unis en 2025, tandis que les services publics municipaux affichent la dynamique la plus rapide avec un TCAC de 3,97 % jusqu'en 2031.

- Par taille de service public, les systèmes de Niveau 2 desservant 45 000 à 400 000 connexions détenaient une part de 52,87 % en 2025, tandis que les opérateurs de Niveau 1 devraient afficher le TCAC le plus élevé à 3,89 % lors de la mise à niveau de leurs flottes AMI de première génération.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compteurs d'eau aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions fédérales IIJA accélérant le déploiement de l'AMI | +1.2% | National, concentré dans les communautés défavorisées | Moyen terme (2 à 4 ans) |

| Renforcement des mandats étatiques de conservation sur les pertes en eau | +0.9% | États de l'Ouest, en expansion vers le Texas et la Floride | Long terme (≥ 4 ans) |

| Pénétration de la 5G RedCap et du NB-IoT étendant la couverture rurale | +0.7% | Comtés ruraux du Midwest et du Sud-Est | Moyen terme (2 à 4 ans) |

| Vieillissement du parc de compteurs déclenchant un cycle de remplacement de 15 ans | +0.6% | National, parc le plus ancien dans le Nord-Est et la Rust Belt | Court terme (≤ 2 ans) |

| Évolution des services publics vers des modèles d'abonnement « Comptage en tant que service » | +0.4% | Services publics de Niveau 3 et communautés défavorisées | Court terme (≤ 2 ans) |

| Financement par obligations municipales liées aux critères ESG stimulant les projets intelligents | +0.3% | Zones métropolitaines avec des programmes actifs d'obligations vertes | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Subventions fédérales IIJA accélérant le déploiement de l'AMI

L'IIJA alloue environ 50 milliards USD aux infrastructures hydrauliques, couvrant désormais explicitement les dépenses en cybersécurité et en AMI. Le financement supprime le modèle de déploiement échelonné sur une décennie que les services publics adoptaient autrefois et permet à la place des déploiements à l'échelle du système en un seul cycle obligataire. Les communautés défavorisées bénéficient d'une remise de principal, mais la complexité des dossiers de candidature avantage les grands services publics qui disposent d'équipes spécialisées dans la rédaction de demandes de subventions, perpétuant un avantage d'échelle. Les subventions WaterSMART du Bureau of Reclamation ajoutent des incitations à la performance qui lient les décaissements à des réductions mesurées des pertes en eau. Par conséquent, les périmètres de projet regroupent de plus en plus les compteurs, le remplacement des canalisations et la cybersécurité dans un seul plan d'investissement, accélérant l'adoption et stimulant le marché des compteurs d'eau aux États-Unis.[1]Agence américaine de protection de l'environnement, « Loi sur l'investissement dans les infrastructures et l'emploi : financement des infrastructures hydrauliques », EPA.gov

Renforcement des mandats étatiques de conservation sur les pertes en eau

La réglementation californienne « Making Conservation a California Way of Life » introduit des calendriers fermes pour les compteurs d'irrigation dédiés, désignant l'AMI comme technologie de conformité approuvée. Les zones de gestion des eaux souterraines de l'Arizona, les audits annuels des pertes en eau du Texas et les règles émergentes de Floride établissent des cadres d'application similaires qui font référence à des fréquences de lecture minimales et à des classes de précision des données que seule l'AMI peut satisfaire. Les services publics qui ne se conforment pas risquent des mesures d'exécution et un accès restreint aux financements étatiques, comprimant leur fenêtre de décision à moins de deux ans dans de nombreuses juridictions. Parce que les conditions de sécheresse dans l'Ouest amplifient le contrôle public, le soutien politique aux mandats stricts reste fort, consolidant un soutien à long terme pour le marché des compteurs d'eau aux États-Unis.[2]Département des ressources en eau de Californie, « Making Conservation a California Way of Life : réglementation et mise en œuvre », Water.ca.gov

Pénétration de la 5G RedCap et du NB-IoT étendant la couverture rurale

Les opérateurs ont lancé des pilotes commerciaux RedCap en 2025, offrant une bande passante suffisante pour les mises à jour de micrologiciels et la coupure à distance sans sacrifier l'autonomie de la batterie. Les services publics ruraux, historiquement incapables de justifier des passerelles RF-mesh propriétaires pour des terminaux dispersés, signent désormais des contrats cellulaires pluriannuels qui convertissent les dépenses en capital en coûts d'exploitation prévisibles. Le point d'accès solaire d'Itron complète ce modèle en supprimant le besoin d'alimentations électriques et de locations de poteaux dans les déploiements en zones reculées, réduisant le coût total de possession. Le changement de connectivité élargit la base adressable des petits systèmes et alimente directement la croissance des volumes sur le marché des compteurs d'eau aux États-Unis.[3]Ericsson, « 5G RedCap : extension de la 5G à de nouveaux cas d'usage IoT », Ericsson.com

Vieillissement du parc de compteurs déclenchant un cycle de remplacement de 15 ans

Les compteurs mécaniques installés lors de la vague de relance fédérale de 2010-2015 approchent de leur fin de vie, avec un sous-enregistrement moyen de 5 à 15 %. Les services publics qui quantifient les pertes de revenus constatent souvent que la période de retour sur investissement pour le remplacement anticipé par des compteurs intelligents est inférieure à sept ans, notamment pour les comptes commerciaux à forte consommation. Des villes comme Norfolk et Fredericksburg, en Virginie, ont déjà émis des appels d'offres ou achevé des déploiements de première phase bien avant que les courbes de défaillance des compteurs n'atteignent leur pic, signalant une posture proactive qui anticipe la demande. Le cycle de remplacement s'articule également avec le remplacement des canalisations en plomb financé par l'IIJA, permettant aux services publics de réhabiliter les canalisations de service et les compteurs en une seule mobilisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression sur les dépenses d'investissement initiales pour les services publics de Niveau 3 | -0.5% | Comtés ruraux et petites municipalités | Court terme (≤ 2 ans) |

| Volatilité de l'approvisionnement en semi-conducteurs pour les circuits intégrés des compteurs à ultrasons | -0.3% | National | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance cyber pour les services publics | -0.2% | National | Court terme (≤ 2 ans) |

| Manque de compétences analytiques au sein des petits services publics | -0.2% | Services publics de Niveau 3 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression sur les dépenses d'investissement initiales pour les services publics de Niveau 3

Les systèmes comptant moins de 45 000 connexions paient 30 à 50 % de plus par terminal car les coûts d'infrastructure réseau sont répartis sur une base plus réduite. Les prêts à fonds renouvelables facturent des intérêts faibles, mais les exigences administratives imposent des plans de gestion des actifs, des études environnementales et des approbations du conseil d'administration que de nombreux services publics de huit personnes ne peuvent pas fournir. Les fournisseurs répondent avec des contrats de comptage en tant que service de 15 à 20 ans qui suppriment le versement initial mais entraînent des paiements à vie plus élevés et un verrouillage à long terme. Là où des subventions fédérales de remise de principal sont disponibles, les petits services publics manquent souvent de personnel pour en bénéficier, faisant du financement le principal frein à l'adoption sur le marché des compteurs d'eau aux États-Unis dans les zones rurales.[4]Association américaine des travaux hydrauliques, « Défis en matière de main-d'œuvre et besoins en infrastructures des services publics d'eau », AWWA.org

Volatilité de l'approvisionnement en semi-conducteurs pour les circuits intégrés des compteurs à ultrasons

Les puces de traitement du temps de vol utilisées dans les compteurs à ultrasons proviennent d'un nombre restreint de fonderies étrangères. Les pénuries liées à la pandémie ont porté les délais de livraison à 40 semaines et, bien qu'en amélioration, l'approvisionnement reste tendu. La dérogation « Build America Buy America » de décembre 2024 reconnaît qu'aucun compteur AMI ne satisfait actuellement à la règle des 55 % de contenu national et accorde aux fabricants trois ans pour localiser leurs chaînes d'approvisionnement. En attendant, les tampons de stocks et la double source augmentent les besoins en fonds de roulement et les coûts des composants, réduisant les marges et ralentissant les cycles de devis des fournisseurs, ce qui retarde à son tour les bons de commande sur le marché des compteurs d'eau aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compteur : la précision des ultrasons gagne des parts aux dépens des plateformes mécaniques

Les modèles mécaniques représentent 63,84 % des déploiements de 2025, soutenus par un vaste parc existant encore lu manuellement ou via des systèmes de lecture mobile. Pourtant, les services publics installent de plus en plus des compteurs intelligents statiques lorsque les anciennes unités mécaniques atteignent leur fin de vie, car chaque point de pourcentage de sous-enregistrement érode directement les revenus. Les compteurs à ultrasons offrent une détection des fuites à haute résolution à faible débit, une capacité rendue publique par des adopteurs précoces tels que Publiacqua, qui a choisi Intelis wSource pour dépasser les normes de précision MID R1000. Sur 2026-2031, les expéditions de compteurs d'eau intelligents devraient dépasser la croissance totale du marché, augmentant leur part de marché des compteurs d'eau aux États-Unis de plusieurs points. Les options mécaniques resteront présentes dans les rénovations résidentielles sensibles aux coûts jusqu'en 2027, mais les économies de maintenance et la granularité des données de la technologie statique l'emporteront finalement sur les prix initiaux plus élevés.

Le paysage des fournisseurs évolue dans le même sens. Badger Meter a enregistré un chiffre d'affaires record dans les services publics au troisième trimestre 2024 grâce à la demande AMI, tandis que la passerelle R900 à radio définie par logiciel v4 de Neptune permet aux villes de passer de l'AMR à l'AMI sans rendre obsolètes les investissements antérieurs. Cette compatibilité ascendante accélère la prise de décision des conseils soucieux des coûts irrécupérables, renforçant l'évolution progressive mais décisive des plateformes mécaniques vers les plateformes à ultrasons et électromagnétiques sur le marché des compteurs d'eau aux États-Unis.

Par technologie de communication : l'AMI bidirectionnel devient la spécification par défaut

La lecture automatique de compteurs unidirectionnelle représentait encore 56,91 % des terminaux de 2025, héritage des déploiements de lecture mobile du début des années 2000. Cependant, presque tous les nouveaux marchés publics spécifient désormais une capacité bidirectionnelle pour la déconnexion à distance, les mises à jour de micrologiciels et les données d'intervalle horaire. Des services publics allant d'Anoka Municipal au Minnesota au comté d'Orange en Floride ont budgétisé des conversions AMI complètes à partir de 2025, remplaçant ou superposant des modules AMR par des terminaux en réseau qui diffusent des données vers des portails clients. À mesure que les marchés publics évoluent, la part de l'AMI dans la taille du marché des compteurs d'eau aux États-Unis devrait augmenter régulièrement, aidée par les subventions IIJA qui favorisent les projets offrant des résultats en matière de cybersécurité et de conservation.

L'AMI protège également les services publics contre les futures règles de conservation qui exigent des alertes de fuite rapides et l'engagement des clients. Comme l'AMR ne peut pas satisfaire ces seuils de latence et de volume de données, le parc installé continuera à migrer vers l'AMI via des échanges et des réseaux superposés. Par conséquent, l'AMI devrait dominer les nouvelles installations dans un délai de deux ans, reléguant l'AMR à une portion décroissante du parc installé qui sera progressivement éliminée lors du prochain cycle de remplacement.

Par connectivité réseau : le cellulaire comble le fossé de couverture rurale

Les réseaux RF-mesh propriétaires ont transporté 53,32 % du trafic en 2025, reflétant les stratégies antérieures de « possession du réseau ». L'économie s'inverse dans les zones rurales : les passerelles ne couvrant que quelques dizaines de terminaux ne peuvent pas rivaliser avec des frais d'opérateur de 1 à 2 USD par mois. Le cellulaire LTE-M et NB-IoT remportent donc les appels d'offres des petites villes, et la 5G RedCap promet une bande passante pour les mises à jour de micrologiciels sans sacrifier l'autonomie de la batterie. Le déploiement 2025 de terminaux cellulaires Badger Meter à Fredericksburg illustre le changement opérationnel ; les données d'utilisation arrivent désormais trois fois par jour en tranches de 15 minutes, sans poteaux, répéteurs ni locations de passerelles. À mesure que les opérateurs fixent des tarifs pluriannuels, les services publics gagnent en certitude budgétaire, renforçant l'attrait du cellulaire et alimentant son TCAC de 4,31 % sur le marché des compteurs d'eau aux États-Unis.

La technologie mesh restera dominante dans les centres urbains denses où le coût par terminal reste faible, et des architectures hybrides émergent qui orientent les centres-villes vers le mesh tout en confiant les périphéries rurales au cellulaire. Ces conceptions mixtes optimisent le coût du cycle de vie et prolongent la durée de vie des équipements RF, protégeant les fournisseurs de mesh d'une perturbation totale même si la pénétration cellulaire s'accélère.

Par secteur d'utilisation finale : les services publics municipaux intègrent les compteurs dans les infrastructures de ville intelligente

Les comptes résidentiels ont généré 46,78 % des installations de 2025 et resteront l'ancre de volume car les compteurs individuels vieillissent selon un cycle prévisible de 15 ans. Pourtant, la dynamique de croissance réside dans les services publics municipaux qui intègrent les données sur l'eau dans des tableaux de bord de ville intelligente plus larges. Des villes comme Killeen, au Texas, présentent l'AMI non pas comme un remplacement de compteur mais comme une infrastructure numérique qui soutient les tarifs de conservation, les prévisions de la demande et le reporting ESG. Ce cadrage débloque des projets à contraintes de capital via le financement par obligations vertes et les subventions IIJA, poussant les installations municipales à un TCAC de 3,97 % et augmentant leur part de la taille du marché des compteurs d'eau aux États-Unis.

Les clients commerciaux et industriels, bien que moins nombreux, génèrent des revenus élevés par installation car les compteurs à ultrasons ou électromagnétiques de grand diamètre coûtent plusieurs fois le prix d'une unité résidentielle. Le sous-comptage pour la facturation des locataires dans les centres commerciaux et les aéroports, illustré par le marché public de l'aéroport international de San Francisco en 2024, maintient la demande dans le segment commercial. Les usines industrielles comparent les données sur l'eau aux indicateurs énergétiques et de processus, réalisant souvent des retours sur investissement inférieurs à trois ans, assurant la pérennité de ce créneau à haute marge.

Par niveau de taille de service public : l'échelle dicte le rythme et le modèle économique

Les services publics de Niveau 2, responsables de 52,87 % des déploiements de 2025, se trouvent dans la « zone idéale » : suffisamment importants pour bénéficier de taux obligataires favorables mais suffisamment agiles pour adopter de nouveaux modèles économiques. Ils captent la majorité des remises de principal IIJA et disposent d'équipes de projet pour naviguer dans les formalités administratives fédérales. Les géants de Niveau 1 se concentrent sur les mises à niveau de deuxième génération, remplaçant les premiers terminaux AMI par des appareils de nouvelle génération dotés d'analyses en périphérie, soutenant un TCAC stable de 3,89 %. Les systèmes de Niveau 3 s'appuient sur des modèles d'abonnement fournisseurs tels que netAMP d'Utility Management Solutions, répartissant les coûts sur 15 à 20 ans et contournant les limites d'émission obligataire, bien que les paiements à vie puissent dépasser les options d'achat en capital.

Les talents analytiques se répartissent selon les mêmes niveaux. Les services publics de Niveau 1 et de Niveau 2 disposent d'équipes internes de science des données qui intègrent les flux de compteurs dans les systèmes de gestion des actifs, tandis que les opérateurs de Niveau 3 peinent avec le recrutement et sous-utilisent ainsi le riche flux de données, atténuant les économies réalisées. Combler ce fossé de capacité représente une frontière de croissance pour les éditeurs de logiciels ciblant le marché des compteurs d'eau aux États-Unis.

Analyse géographique

La pression réglementaire et le stress climatique créent des corridors d'adoption distincts. La côte Ouest domine la demande d'unités à court terme, la Californie, l'Arizona, le Nevada et le Colorado appliquant des normes obligatoires d'irrigation et de pertes en eau. La Californie seule fixe des délais échelonnés pour les compteurs d'irrigation allant de 2027 à 2039, garantissant un carnet de commandes pluriannuel pour les compteurs intelligents statiques. Le Texas et la Floride adjacents adoptent des cadres de reporting similaires alors que l'intrusion d'eau salée menace les aquifères, élargissant la demande axée sur la conservation au-delà de la côte Pacifique.

Dans le Nord-Est et le Haut-Midwest, le vieillissement des canalisations en plomb stimule des remplacements synchronisés de canalisations et de compteurs. L'IIJA a affecté 15 milliards USD à l'élimination du plomb, et les services publics des villes plus anciennes regroupent des compteurs à ultrasons ou électromagnétiques dans des projets de tranchées ouvertes pour optimiser les remboursements fédéraux. Parce que ces municipalités rencontrent fréquemment un sous-enregistrement dû aux compteurs mécaniques des années 1990, les arguments de retour sur investissement trouvent un écho auprès des comités financiers, faisant progresser la pénétration de l'AMI dans des métropoles autrefois peu dynamiques.

Les régions rurales du Midwest et des Appalaches tirent parti des réseaux cellulaires pour sauter l'étape de l'infrastructure mesh, aidées par des pilotes 5G RedCap qui élargissent les cartes de couverture. Pourtant, des obstacles administratifs subsistent : de nombreux services publics de Niveau 3 sont éligibles à une remise de principal de 40 à 60 % mais ne peuvent pas mobiliser les heures de personnel nécessaires pour déposer les dossiers, ralentissant l'adoption malgré l'éligibilité. Pendant ce temps, des zones métropolitaines comme Chicago, Los Angeles et New York émettent des obligations liées aux critères ESG dont le prix est quelques points de base en dessous de la dette conventionnelle, canalisant l'appétit des investisseurs pour les infrastructures durables directement vers des déploiements AMI à grande échelle. Ensemble, ces dynamiques dessinent une géographie où l'Ouest sujet à la sécheresse, le Nord-Est aux infrastructures vieillissantes et les métropoles adeptes des obligations vertes tirent les volumes, tandis que la capacité de financement rurale est à la traîne, modulant la trajectoire de croissance globale du marché des compteurs d'eau aux États-Unis.

Paysage concurrentiel

Sensus (Xylem), Badger Meter, Itron, Aclara (Hubbell) et Neptune Technology Group (Roper Technologies) fournissent collectivement la majorité des terminaux AMI nord-américains, conférant au marché un profil modérément consolidé. Les fournisseurs se concurrencent désormais sur la valeur du cycle de vie plutôt que sur le prix du matériel, regroupant des plateformes d'analyse, des portails clients et des financements par abonnement dans des offres intégrées. Les acquisitions de s::can et SmartCover Systems par Badger Meter en 2024-2025 étendent son portefeuille du comptage vers la surveillance des réseaux de distribution, positionnant l'entreprise comme un fournisseur de données à guichet unique. Itron contre avec son point d'accès solaire-batterie qui réduit drastiquement les coûts d'installation rurale, et avec des terminaux prêts pour le calcul en périphérie conçus pour de futures mises à jour de micrologiciels.

La passerelle radio définie par logiciel de Neptune illustre le nouveau terrain de jeu : les services publics peuvent ajouter des fonctions via des micrologiciels, limitant les futures interventions sur site et protégeant l'investissement actuel de l'obsolescence des protocoles. Parallèlement, la dérogation « Build America Buy America » de décembre 2024 signale un risque latent dans la chaîne d'approvisionnement ; si les règles de contenu national se durcissent après 2027, les fournisseurs sans lignes d'assemblage aux États-Unis pourraient faire face à des contraintes d'importation. Stratégiquement, les leaders du marché se couvrent en stockant des semi-conducteurs critiques et en cultivant des accords de double source, partageant le risque mais augmentant les besoins en fonds de roulement.

L'opportunité de marché inexploitée réside dans les analyses SaaS spécialement conçues pour les services publics de Niveau 3 qui manquent d'équipes de science des données. Un tableau de bord peu contraignant qui traduit la consommation horaire en alertes de fuite exploitables ou en informations de facturation pourrait débloquer la demande rurale stagnante. Les fournisseurs qui proposent de telles analyses simplifiées sont en mesure d'élargir la base adressable totale et d'approfondir la pénétration, renforçant la trajectoire de croissance du marché des compteurs d'eau aux États-Unis.

Leaders du secteur des compteurs d'eau aux États-Unis

Badger Meter, Inc.

Sensus USA Inc.

Neptune Technology Group Inc.

Mueller Systems, LLC

Kamstrup Water Metering LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Badger Meter a lancé un module d'analyse natif du cloud au sein de sa plateforme BEACON, offrant aux services publics des informations prédictives sans serveurs locaux.

- Janvier 2026 : Badger Meter a acquis SmartCover Systems, étendant sa suite BlueEdge à la surveillance des débordements d'égouts et des infiltrations.

- Octobre 2025 : Killeen, au Texas, a approuvé la Phase 3 de son programme de compteurs intelligents, attribuant à Aqua-Metric un contrat de fourniture et d'installation de 1,3 million USD. La ville de Fredericksburg, en Virginie, a achevé la Phase I de son déploiement AMI de 4,5 millions USD couvrant 8 752 compteurs, avec le lancement du portail client prévu dans un délai d'un an.

- Septembre 2025 : La ville de Fredericksburg, en Virginie, a achevé la Phase I de son déploiement AMI de 4,5 millions USD couvrant 8 752 compteurs, avec le lancement du portail client prévu dans un délai d'un an.

Périmètre du rapport sur le marché des compteurs d'eau aux États-Unis

Les compteurs d'eau sont des dispositifs utilisés pour mesurer la quantité/le volume d'eau passant par une canalisation/un point de distribution. Cela peut inclure la canalisation d'alimentation en eau principale d'une installation entière ou d'une sous-zone, comme un processus de réfrigération/chaudière. Les mesures peuvent être effectuées en unités, notamment en pieds cubes ou en gallons.

Le rapport sur le marché des compteurs d'eau aux États-Unis est segmenté par type de compteur (compteur d'eau intelligent, compteur mécanique et de base, et autres), technologie de communication (AMI, AMR, et autres), connectivité réseau (cellulaire, CPL et filaire, et autres), secteur d'utilisation finale (résidentiel, commercial, industriel, et autres), niveau de taille de service public (Niveau 1, Niveau 2 et Niveau 3), et géographie. Les prévisions du marché sont fournies en termes de volume (unités).

| Compteur d'eau intelligent |

| Compteur mécanique et de base |

| Compteur à ultrasons |

| Compteur électromagnétique |

| Infrastructure de comptage avancée (AMI) |

| Lecture automatique de compteurs (AMR) |

| Manuel et lecture mobile |

| Cellulaire (LTE-M / NB-IoT / 5G RedCap) |

| RF-Mesh 900 MHz |

| CPL et filaire |

| LoRaWAN |

| Résidentiel |

| Commercial |

| Industriel |

| Services publics municipaux |

| Niveau 1 (Plus de 400 000 connexions) |

| Niveau 2 (45 000 - 400 000) |

| Niveau 3 (Moins de 45 000) |

| Par type de compteur | Compteur d'eau intelligent |

| Compteur mécanique et de base | |

| Compteur à ultrasons | |

| Compteur électromagnétique | |

| Par technologie de communication | Infrastructure de comptage avancée (AMI) |

| Lecture automatique de compteurs (AMR) | |

| Manuel et lecture mobile | |

| Par connectivité réseau | Cellulaire (LTE-M / NB-IoT / 5G RedCap) |

| RF-Mesh 900 MHz | |

| CPL et filaire | |

| LoRaWAN | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Industriel | |

| Services publics municipaux | |

| Par niveau de taille de service public | Niveau 1 (Plus de 400 000 connexions) |

| Niveau 2 (45 000 - 400 000) | |

| Niveau 3 (Moins de 45 000) |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des compteurs d'eau aux États-Unis en termes d'unités aujourd'hui ?

Le marché s'établissait à 26,16 millions d'unités en 2026 et est en bonne voie pour atteindre 31,57 millions d'unités d'ici 2031.

Qu'est-ce qui motive le passage de l'AMR à l'AMI parmi les services publics américains ?

Le financement IIJA, le renforcement des mandats étatiques de conservation et la nécessité de données bidirectionnelles pour gérer les fuites et les déconnexions à distance accélèrent la transition.

Pourquoi les petits services publics ruraux sont-ils plus lents à adopter les compteurs intelligents ?

Les contraintes de capital initial, le manque de personnel spécialisé dans la rédaction de demandes de subventions et les coûts réseau plus élevés par terminal freinent le déploiement rapide dans les systèmes de Niveau 3.

Quelle technologie de connectivité gagne le plus de terrain dans les zones rurales ?

Les liaisons cellulaires LTE-M, NB-IoT et la 5G RedCap émergente progressent le plus rapidement car elles suppriment le besoin de passerelles mesh propriétaires.

Comment les fournisseurs répondent-ils aux risques liés à la chaîne d'approvisionnement pour les composants des compteurs à ultrasons ?

Les fabricants diversifient leurs sources d'approvisionnement pour les circuits intégrés critiques, augmentent leurs stocks de sécurité et font pression pour des dérogations au contenu national tout en planifiant une capacité d'assemblage aux États-Unis à plus long terme.

Dernière mise à jour de la page le: