Taille et part du marché européen des compteurs intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

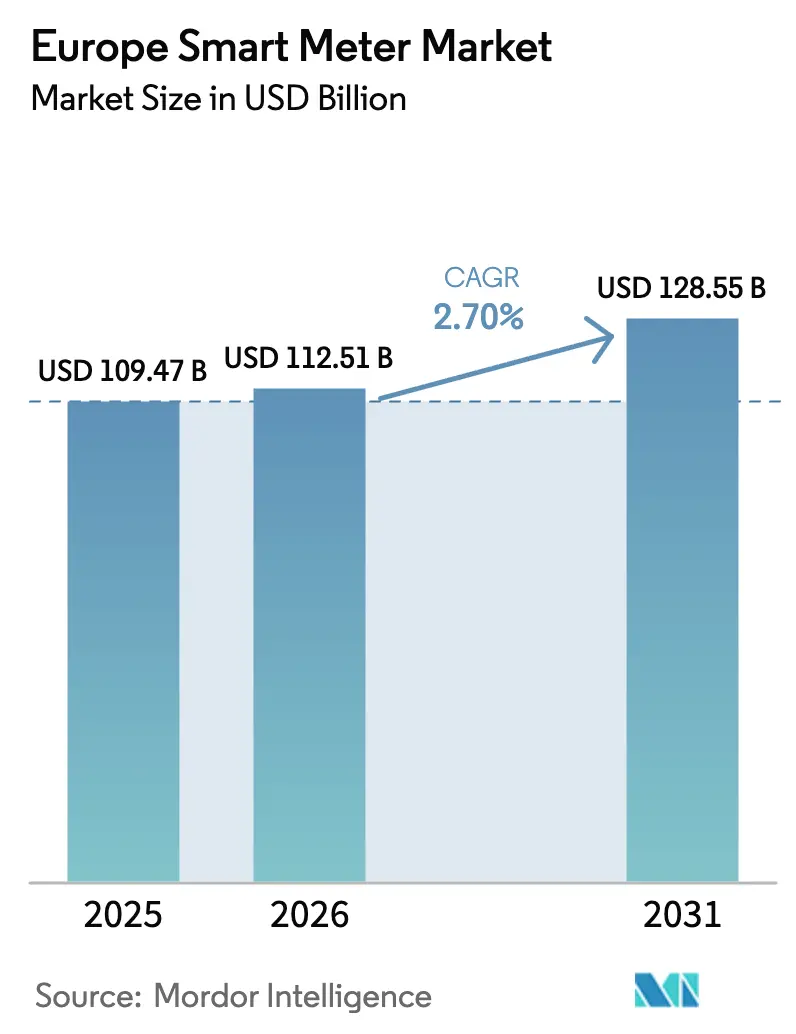

| Taille du marché de l'année de base (2025) | 109.47 Milliards de dollars |

| Taille du Marché (2026) | 112.51 Milliards de dollars |

| Taille du Marché (2031) | 128.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.70% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des compteurs intelligents par Mordor Intelligence

La taille du marché européen des compteurs intelligents devrait augmenter de 112,51 millions USD en 2026 à 128,55 millions USD d'ici 2031, progressant à un TCAC de 2,70 % sur la période 2026-2031. Les services publics ayant achevé leurs déploiements massifs obligatoires avant 2025 se concentrent désormais sur la modernisation des compteurs de première génération, l'intégration des ressources énergétiques distribuées et la monétisation des données d'intervalle. Les réallocations budgétaires favorisent les logiciels de gestion centralisée, les mises à niveau en cybersécurité et les contrats multi-services plutôt que le seul matériel neuf. Les mises à jour politiques spécifiques à chaque pays, telles que la directive révisée sur le gaz 2024/1788 et les objectifs nationaux de neutralité carbone, continuent de stimuler la demande de remplacement même là où le taux de pénétration des ménages dépasse déjà 80 %. La concurrence entre fournisseurs s'intensifie autour de la connectivité cellulaire NB-IoT et LTE-M, de l'analytique en périphérie de réseau et des offres de services gérés qui promettent des marges sur cycle de vie plus élevées que le matériel de comptage banalisé.

Principaux enseignements du rapport

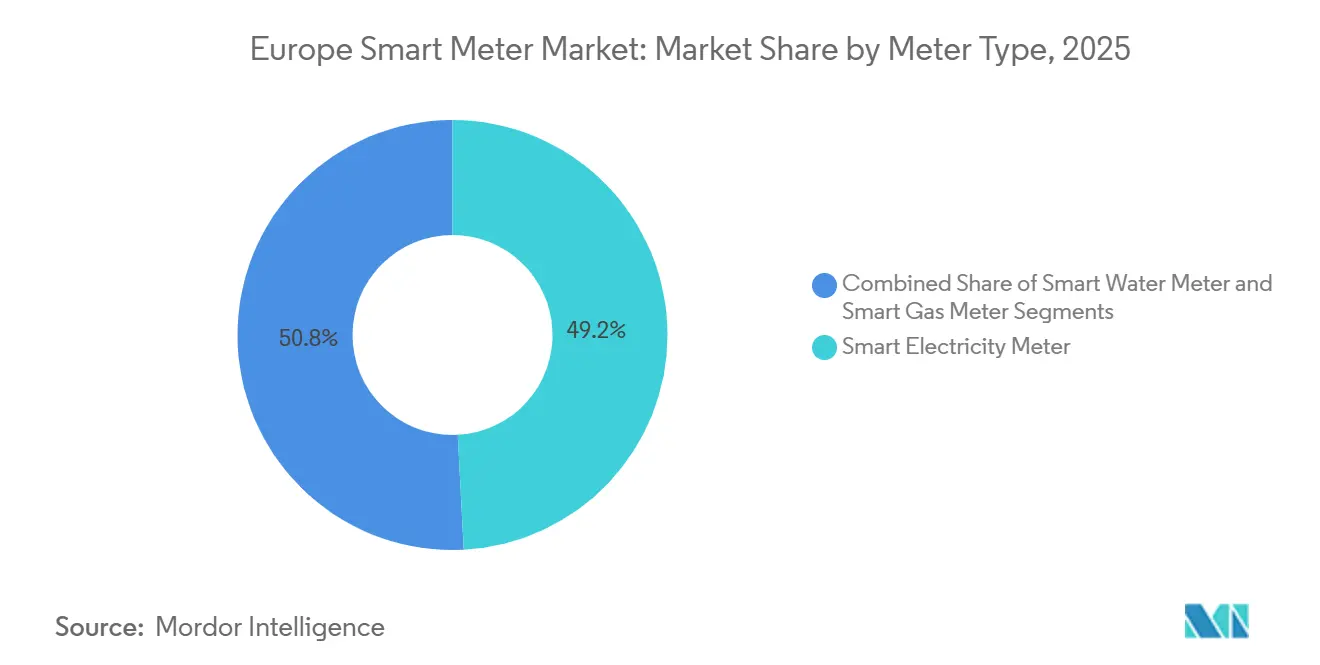

- Par type de compteur, les compteurs d'électricité intelligents ont dominé avec 49,17 % de la part du marché européen des compteurs intelligents en 2025, tandis que les compteurs de gaz intelligents devraient progresser à un TCAC de 3,62 % jusqu'en 2031.

- Par technologie de communication, la communication par courant porteur en ligne a capté 42,19 % de la part des revenus en 2025 ; les variantes cellulaires NB-IoT et LTE-M ont enregistré la croissance la plus rapide, à 3,22 % jusqu'en 2031.

- Par composant, le matériel représentait 63,22 % de la taille du marché européen des compteurs intelligents en 2025, tandis que les plateformes logicielles et d'analytique ont progressé à un TCAC de 3,29 % jusqu'en 2031.

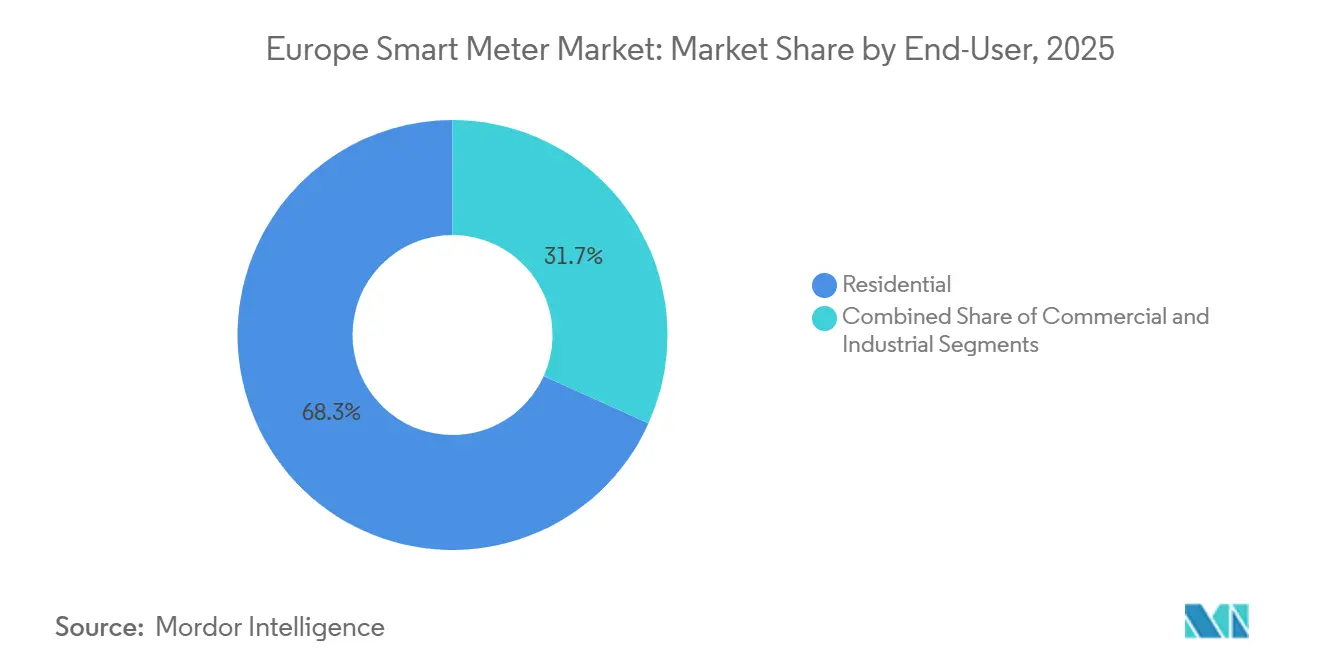

- Par utilisateur final, les installations résidentielles représentaient 68,26 % des expéditions en 2025, mais les déploiements commerciaux ont atteint la trajectoire de croissance la plus élevée, à 3,55 % jusqu'en 2031.

- Par phase, les compteurs monophasés détenaient 71,09 % des unités installées en 2025, mais les modèles triphasés bénéficient de l'expansion la plus rapide, à 3,89 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des compteurs intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectifs de déploiement obligatoire à l'échelle de l'UE (Directive 2019/944) | +0.80% | Paneuropéen, plus fort en Allemagne, en France, en Espagne, en Italie | Moyen terme (2 à 4 ans) |

| Besoins croissants d'intégration des réseaux intelligents et des ressources énergétiques distribuées | +0.60% | Allemagne, Pays-Bas, Belgique, Danemark | Long terme (≥ 4 ans) |

| Programmes de numérisation des villes intelligentes | +0.50% | Centres urbains en France, au Royaume-Uni, en Espagne | Moyen terme (2 à 4 ans) |

| Projets pilotes d'énergie transactive | +0.30% | Pays-Bas, Allemagne, certaines municipalités du Royaume-Uni | Long terme (≥ 4 ans) |

| Demande de données en temps réel sur les marchés de la flexibilité | +0.40% | Allemagne, France, gestionnaires de réseaux nordiques | Court terme (≤ 2 ans) |

| Intégration de la détection de fuites IoT aux modernisations | +0.20% | Italie, Espagne, services publics d'eau en Europe du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs de déploiement obligatoire à l'échelle de l'UE

La directive 2019/944 a obligé les États membres à équiper au moins 80 % des consommateurs de compteurs intelligents d'ici 2025, constituant le socle du marché européen actuel des compteurs intelligents.[1]Commission européenne, "Directive 2019/944 relative aux règles communes pour le marché intérieur de l'électricité," europa.eu L'Allemagne a atteint un taux de pénétration de 72 %, la France a dépassé 85 % et l'Espagne a excédé 90 % fin 2025, mais plusieurs services publics d'Europe de l'Est restent encore en deçà de l'objectif, maintenant les travaux d'installation jusqu'en 2028.[2]Bundesnetzagentur, "Rapport sur l'état du déploiement des compteurs intelligents 2025," bundesnetzagentur.de L'article 19 de la directive exige également le retrait des unités de première génération non conformes, prolongeant ainsi la demande de remplacement même dans les régions saturées. Les règles de passation de marchés en Italie exigent désormais la conformité au Livre bleu DLMS, disqualifiant environ 30 % des catalogues de références héritées et élargissant les opportunités d'entrée pour les challengers. Les obligations parallèles pour les réseaux de gaz naturel au titre de la directive 2024/1788 accélèrent l'adoption des compteurs de gaz en Belgique et aux Pays-Bas.

Besoins croissants d'intégration des réseaux intelligents et des ressources énergétiques distribuées

Les ressources énergétiques distribuées représentaient 38 % de la capacité installée en Allemagne en 2025, contraignant les gestionnaires de réseaux de distribution à rechercher des données fines de tension et de fréquence indisponibles auprès des systèmes SCADA classiques.[3]Fraunhofer ISE, "Données sur les énergies renouvelables pour l'Allemagne 2025," fraunhofer.de E.ON a réduit les incidents de surcharge des transformateurs de 22 % après l'installation de compteurs dotés d'une analytique intégrée de qualité de l'énergie en Bavière. Le régulateur néerlandais Netbeheer Nederland impose désormais des compteurs compatibles IEC 61850 afin que les onduleurs et les chargeurs de véhicules électriques puissent être synchronisés nativement. La mise à jour du micrologiciel d'Itron en 2025 permet des intégrations via API ouverte, reflétant le pivot du marché vers l'intelligence en périphérie de réseau. Enedis en France a mis à niveau à distance 1,2 million d'unités Linky en 2025 pour participer aux contrats d'effacement avec Voltalis et EDF.

Programmes de numérisation des villes intelligentes

Des villes comme Barcelone, Amsterdam et Lyon intègrent les données des compteurs intelligents dans des plateformes IoT plus larges pour optimiser l'éclairage, la mobilité et les services de gestion des déchets, ce qui relève les niveaux de prix acceptables pour les compteurs. Le programme Red.es d'Espagne a alloué 180 millions EUR (203 millions USD) en 2024 pour les déploiements dans les petites villes, stimulant l'adoption là où les modèles économiques étaient marginaux. Le programme Local Energy Hubs du Royaume-Uni a fourni 120 millions GBP (152 millions USD) en 2025 pour des projets pilotes de flexibilité urbaine. L'ADEME a montré que les municipalités françaises ont réduit leurs dépenses énergétiques de 14 % après avoir intégré les données des compteurs intelligents aux systèmes de gestion des bâtiments, ce qui a conduit à des modernisations obligatoires dans les équipements publics. Les fournisseurs intègrent de plus en plus des tableaux de bord analytiques et une maintenance prédictive dans des contrats de service pluriannuels pour s'aligner sur les préférences des marchés publics municipaux.

Projets pilotes d'énergie transactive

Le commerce entre pairs exige des horodatages à la sous-seconde et une signature cryptographique, mais environ 60 % des compteurs européens installés ne disposent pas d'un tel micrologiciel. Le projet pilote Jouliette de Rotterdam a équipé 800 ménages d'unités Kamstrup Omnipower, réduisant les charges de pointe de 9 % lors des essais de 2025. Energy Brainpool et Elia Group ont lancé une initiative portant sur 1 200 sites en Rhénanie-du-Nord-Westphalie qui règle les transactions intra-journalières toutes les cinq minutes. Horizon Europe a réservé 50 millions EUR (56,5 millions USD) pour douze projets pilotes qui alimenteront les futurs codes de réseau. Des lacunes réglementaires subsistent, illustrées par la CREG belge, qui n'a pas encore approuvé de modèles tarifaires compatibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés et risque de cybersécurité | -0.50% | Europe de l'Est, Italie du Sud, Espagne rurale | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité avec les systèmes hérités | -0.40% | Royaume-Uni, Allemagne, France (services publics avec AMI antérieur à 2015) | Moyen terme (2 à 4 ans) |

| Résistance des consommateurs à la confidentialité face à la granularité des données | -0.20% | Allemagne, Autriche, pays nordiques | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement en semi-conducteurs | -0.30% | Paneuropéen, aigu en Belgique et aux Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et risque de cybersécurité

Les dépenses moyennes de déploiement entièrement chargées de 250 à 350 EUR (282 à 395 USD) par point de terminaison pèsent sur les petits services publics municipaux, les contraignant à rechercher des financements concessionnels. Electrica a révélé que les projets de compteurs intelligents absorberaient 18 % de ses dépenses d'investissement sur cinq ans, retardant les travaux de renforcement du réseau. L'ENISA a recensé 23 attaques par rançongiciel sur des réseaux AMI en 2024, avec des coûts de remédiation moyens dépassant 2 millions EUR (2,26 millions USD). Le régulateur italien impose désormais le chiffrement IEC 62351, ajoutant 8 à 12 EUR (9 à 13,5 USD) aux factures de compteurs, mais protégeant les données des consommateurs. Les modèles financiers intègrent donc de plus en plus des abonnements de surveillance cybernétique pour amortir les dépenses matérielles plus élevées.

Lacunes d'interopérabilité avec les systèmes hérités

Environ 8 millions de compteurs SMETS1 au Royaume-Uni ne peuvent pas encore prendre en charge le changement complet de fournisseur, compromettant l'adoption des tarifs dynamiques. Une campagne de mise à niveau du micrologiciel lancée en 2024 a échoué sur 18 % des appareils, les laissant sans communication. Les services publics allemands font encore face à des modèles d'objets DLMS divergents déployés avant 2023, générant des coûts de middleware supplémentaires. Enedis a constaté que seulement 60 % des appareils tiers testés étaient entièrement interopérables avec le module d'interface client de Linky, ce qui a conduit à la création d'un fonds de normalisation de 15 millions EUR (16,95 millions USD). Ces lacunes retardent la monétisation de services à haute valeur ajoutée tels que le vehicle-to-grid et la coordination du stockage sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de compteur : l'adoption du gaz s'accélère sous l'effet des réglementations carbone

Les compteurs d'électricité intelligents ont dominé le marché européen des compteurs intelligents en 2025, représentant 49,17 % de la part du marché européen des compteurs intelligents, mais leur taux de croissance se ralentit à mesure que la pénétration des ménages approche de la saturation. Les compteurs de gaz intelligents, portés par l'analytique de détection de fuites et la législation européenne sur la réduction du méthane, devraient progresser à un rythme annuel de 3,62 %, le plus rapide parmi les grandes catégories. Snam en Italie a installé 320 000 compteurs de gaz Diehl qui ont réduit les volumes non comptabilisés de 12 %, illustrant la proposition de valeur. L'adoption des compteurs d'eau est plus modeste mais en hausse dans le sud de l'Europe, sujet à la sécheresse, soutenue par le Fonds pour les infrastructures bleues de la Banque européenne d'investissement.

L'élan pour les compteurs de gaz est le plus fort en Belgique et aux Pays-Bas, où les opérateurs ont lié les projets pilotes de mélange d'hydrogène aux déploiements de compteurs intelligents. L'activité liée aux compteurs d'électricité s'est orientée vers les mises à niveau du micrologiciel plutôt que vers les nouvelles installations, maintenant une expansion modeste de la taille du marché européen des compteurs intelligents sur ce front. Les services publics stipulent de plus en plus des conceptions modulaires acceptant de futurs capteurs additionnels, brouillant les frontières entre les catégories de compteurs. Les déploiements de compteurs d'eau intelligents élargissent les portefeuilles des fournisseurs et diversifient les revenus à mesure que le matériel électrique se banalise.

Par technologie de communication : les réseaux cellulaires remportent le débat sur la fiabilité

La communication par courant porteur en ligne représentait 42,19 % des installations de 2025 grâce à l'infrastructure déjà en place, mais les problèmes de performance sous forte distorsion harmonique favorisent un glissement progressif vers le NB-IoT et le LTE-M. Le projet pilote Westnetz en Allemagne a atteint 99,7 % de disponibilité du service sur le réseau cellulaire, contre 96,2 % pour la communication par courant porteur en ligne. La taille du marché européen des compteurs intelligents pour les déploiements cellulaires devrait croître de manière significative jusqu'en 2031, les opérateurs télécoms proposant des forfaits de données machine à tarifs réduits.

Le maillage RF reste pertinent dans les zones rurales où persistent des zones blanches cellulaires, tandis que la fibre optique dessert les sites industriels sensibles aux données. Les services publics imposent désormais des options double mode pour se prémunir contre l'arrêt des réseaux 2G. Les fournisseurs répondent avec des modems enfichables, stimulant les partenariats au sein du secteur européen des compteurs intelligents entre fabricants de compteurs et opérateurs de télécommunications.

Par composant : les logiciels et services captent la migration de la valeur

Le matériel a généré 63,22 % de la taille totale du marché européen des compteurs intelligents en 2025, mais les marges se compriment sous la pression des prix exercée par les entrants asiatiques. En conséquence, les services publics allouent davantage de budget aux plateformes d'analytique, de gestion des pannes et de surveillance cybernétique qui garantissent des revenus récurrents. La suite Temetra d'Itron a enregistré une hausse de revenus de 19 % en 2024, reflétant cette préférence.

Les services gérés progressent le plus rapidement à mesure que les régulateurs renforcent les règles de protection des données, obligeant les services publics à externaliser la conformité au RGPD. Le Centre de cyberdéfense de Siemens facture 0,50 EUR (0,56 USD) par compteur et par an pour la surveillance des menaces, un coût que de nombreux gestionnaires de réseaux de distribution acceptent comme une assurance. Le rôle des logiciels dans la maintenance proactive des actifs réduit également les déplacements sur le terrain, abaissant le coût total de possession et amplifiant la fidélisation des clients.

Par utilisateur final : les sites commerciaux monétisent la flexibilité

Les ménages représentent encore 68,26 % des installations, mais la croissance en volume a ralenti sur des marchés tels que la France et le Royaume-Uni qui ont approché la pleine pénétration d'ici 2025. Les propriétés commerciales transforment désormais les données d'intervalle en revenus via des agrégateurs d'effacement, ce qui en fait la catégorie de clients à la croissance la plus rapide, avec un TCAC de 3,55 %. Voltalis en France a sécurisé 8,2 millions EUR de paiements de capacité en 2025 en réduisant les charges CVC commerciales.

Les installations industrielles installent des compteurs triphasés pour vérifier les émissions du Scope 2 et optimiser la cogénération sur site, en conformité avec les règles de divulgation de la taxonomie européenne. Les propositions d'abonnement de type « compteur en tant que service », telles que le lancement d'Iberdrola en 2025, illustrent davantage la préférence des clients commerciaux pour l'analytique groupée plutôt que l'achat de matériel.

Par phase : les conceptions triphasées permettent l'électrification à grande échelle

Les modèles monophasés conservent 71,09 % des unités grâce à leur orientation résidentielle, mais les compteurs triphasés enregistreront la croissance la plus rapide, à 3,89 % jusqu'en 2031. Les subventions à la décarbonation industrielle de la KfW allemande et du programme SDE++ néerlandais stimulent l'adoption dans les usines et les serres. Les compteurs améliorés capables de lectures à la seconde permettent aux actifs de bénéficier de revenus de réserve de confinement de fréquence, élargissant les modèles économiques au-delà de la simple facturation.

La possibilité de mise à niveau résidentielle soutient également l'élan triphasé. Les services publics spécifient de plus en plus des unités de base pouvant passer du monophasé au triphasé sur site, prolongeant la durée de vie des actifs et protégeant les investissements dans la taille du marché européen des compteurs intelligents. Les nouvelles gammes de produits intègrent une analytique de distorsion harmonique et d'affaissement de tension pour protéger les équipements électroniques sensibles dans les centres de données et les usines de semi-conducteurs.

Analyse géographique

L'Allemagne, la France et le Royaume-Uni ont collectivement représenté la plus grande part du marché européen des compteurs intelligents en 2025, soutenus par des mandats de déploiement établis et des budgets généreux de modernisation du réseau. Les retards de certification en Allemagne ont ralenti sa pénétration des ménages à 72 % fin 2025, mais les investissements importants dans les compteurs industriels triphasés soutiennent la croissance à court terme. La France a dépassé 85 % de pénétration après avoir achevé le programme Linky de 38 millions d'unités ; Enedis priorise désormais les mises à niveau du micrologiciel pour la fonctionnalité vehicle-to-grid. Les 32 millions de compteurs intelligents du Royaume-Uni font face à des corrections d'interopérabilité SMETS1, mais Ofgem s'attend à ce que la tarification dynamique devienne universelle d'ici 2027, relançant les revenus des services en aval.

L'Espagne a mené les taux de pénétration à 90 % pour l'électricité en 2025, tandis que les mandats sur les compteurs de gaz promettent une hausse jusqu'en 2031. L'Italie impose l'installation de compteurs de deuxième génération d'ici 2026, catalysant des commandes en volume avec un chiffrement renforcé. La Belgique et les Pays-Bas poursuivent des stratégies de communication cellulaire en priorité et un fort taux d'adoption triphasée pour permettre les mélanges d'hydrogène et la flexibilité industrielle.

Les nations d'Europe de l'Est, financées par les fonds de cohésion de l'UE, présentent la croissance en pourcentage la plus élevée malgré des bases absolues plus modestes. La divergence des processus de certification signifie que la vitesse de déploiement varie considérablement, mais le paquet global sur l'énergie propre harmonise les fonctionnalités minimales, maintenant les conceptions d'équipements transfrontaliers largement uniformes.

Paysage concurrentiel

Les cinq premiers fournisseurs ont capté environ 55 % des expéditions de 2025, reflétant un marché européen des compteurs intelligents modérément concentré. Landis+Gyr, Itron et Kamstrup s'appuient sur des contrats de plateformes multi-services, des offres combinant matériel et analytique, et des certifications DLMS/COSEM pour sécuriser des commandes récurrentes. Les entreprises de niveau intermédiaire telles que Diehl Metering et Apator gagnent des parts régionales en proposant des micrologiciels modulaires qui prolongent la durée de vie des actifs au-delà de 15 ans, séduisant les services publics municipaux aux budgets contraints. Les entrants chinois Holley Technology et Wasion Group pratiquent des prix inférieurs de 15 à 20 % à ceux des acteurs établis, mais doivent encore démontrer une parité en matière de cybersécurité et une résilience de la chaîne d'approvisionnement pour convertir les succès pilotes en contrats à long terme.

La différenciation technologique migre vers l'informatique en périphérie de réseau et le chiffrement. Siemens intègre l'apprentissage automatique dans le micrologiciel pour prédire la surchauffe des transformateurs, tandis que la puce STSAFE de STMicroelectronics est devenue l'élément sécurisé de facto dans 60 % des nouvelles conceptions européennes. Les dépôts de propriété intellectuelle, tels que le brevet de module évolutif sur le terrain de Landis+Gyr, soulignent la prime accordée à l'adaptabilité. Les opportunités dans les espaces blancs se concentrent sur les projets pilotes d'énergie transactive dans lesquels seulement 10 % des compteurs installés satisfont aux exigences de latence, ouvrant des voies de partenariat pour les entreprises de logiciels blockchain.

Les mouvements stratégiques durant 2025-2026 mettent l'accent sur les revenus de services. Le contrat de services gérés de 120 millions USD d'Itron avec Enedis et le Centre de cyberdéfense de Siemens illustrent le pivot vers des modèles à revenus récurrents. Les fournisseurs courtisent également les opérateurs cellulaires pour proposer des offres AMI en tant que service clé en main, regroupant la connectivité NB-IoT et la surveillance des menaces dans des contrats pluriannuels.

Leaders du secteur européen des compteurs intelligents

Landis+Gyr Group AG

Itron, Inc.

Kamstrup A/S

Sensus USA Inc. (Xylem)

Elster GmbH (Honeywell)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Landis+Gyr a remporté un contrat de 85 millions EUR avec Naturgy pour fournir 1,2 million de compteurs E360 NB-IoT sur trois ans.

- Décembre 2025 : Itron a conclu un accord de cinq ans d'une valeur de 120 millions USD avec Enedis pour gérer l'analytique Temetra pour 38 millions de compteurs Linky.

- Novembre 2025 : Kamstrup a introduit la variante Omnipower LTE-M et a enregistré des commandes de 300 000 unités de la part de Liander.

- Octobre 2025 : Siemens a inauguré un Centre de cyberdéfense de 40 millions EUR à Munich, signant E.ON, Vattenfall et Enel comme clients de lancement.

Périmètre du rapport sur le marché européen des compteurs intelligents

Le rapport sur le marché européen des services de conseil en gestion est segmenté par type de service (conseil en opérations, conseil en stratégie, conseil financier, conseil technologique, ressources humaines et gestion du changement, conseil en durabilité et ESG, conseil en transformation numérique), secteur client (BFSI, industrie manufacturière et secteurs industriels, santé et sciences de la vie, énergie et services publics, TIC et médias, consommation et commerce de détail, reste des secteurs clients), taille d'entreprise (grandes entreprises, petites et moyennes entreprises (PME)), modèle de prestation (engagement sur site, à distance/virtuel, modèle hybride), et pays (Royaume-Uni, Allemagne, France, Benelux, Italie, pays nordiques, Espagne, Europe centrale et orientale (dont la Pologne), reste de l'Europe). Les prévisions de marché sont fournies en termes de valeur (USD).

| Compteur d'électricité intelligent |

| Compteur de gaz intelligent |

| Compteur d'eau intelligent |

| Communication par courant porteur en ligne (CPL) |

| Radiofréquence (maillage RF) |

| Cellulaire (2G/4G/NB-IoT) |

| Ethernet filaire/Fibre |

| Matériel |

| Logiciels et analytique |

| Services (déploiement, AMI géré) |

| Résidentiel |

| Commercial |

| Industriel |

| Monophasé |

| Triphasé |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Belgique |

| Pays-Bas |

| Reste de l'Europe |

| Par type de compteur | Compteur d'électricité intelligent |

| Compteur de gaz intelligent | |

| Compteur d'eau intelligent | |

| Par technologie de communication | Communication par courant porteur en ligne (CPL) |

| Radiofréquence (maillage RF) | |

| Cellulaire (2G/4G/NB-IoT) | |

| Ethernet filaire/Fibre | |

| Par composant | Matériel |

| Logiciels et analytique | |

| Services (déploiement, AMI géré) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par phase | Monophasé |

| Triphasé | |

| Par pays | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Belgique | |

| Pays-Bas | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché européen des compteurs intelligents en 2026 ?

Il s'établit à 112,51 millions USD et devrait atteindre 128,55 millions USD d'ici 2031.

Quel est le TCAC prévu pour les compteurs intelligents européens ?

Le marché devrait croître à 2,70 % de 2026 à 2031.

Quel type de compteur connaît la croissance la plus rapide ?

Les compteurs de gaz intelligents devraient croître à un TCAC de 3,62 % jusqu'en 2031 sous l'effet des mandats de réduction du méthane.

Pourquoi les technologies cellulaires gagnent-elles des parts au détriment de la communication par courant porteur en ligne ?

Les services publics préfèrent le NB-IoT et le LTE-M pour une disponibilité plus élevée et pour éviter les interférences de signal affectant les réseaux de communication par courant porteur en ligne hérités.

Quels pays présentent le potentiel de croissance inexploité le plus important ?

L'Espagne et l'Italie pour les compteurs de gaz, et les nations d'Europe de l'Est pour la pénétration globale en raison des déploiements initiaux retardés.

Quels risques pourraient ralentir les déploiements futurs ?

Des dépenses d'investissement initiales élevées, des menaces de cybersécurité et des problèmes d'interopérabilité persistants avec les appareils de première génération.

Dernière mise à jour de la page le: