Taille et part du marché des MLCC en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

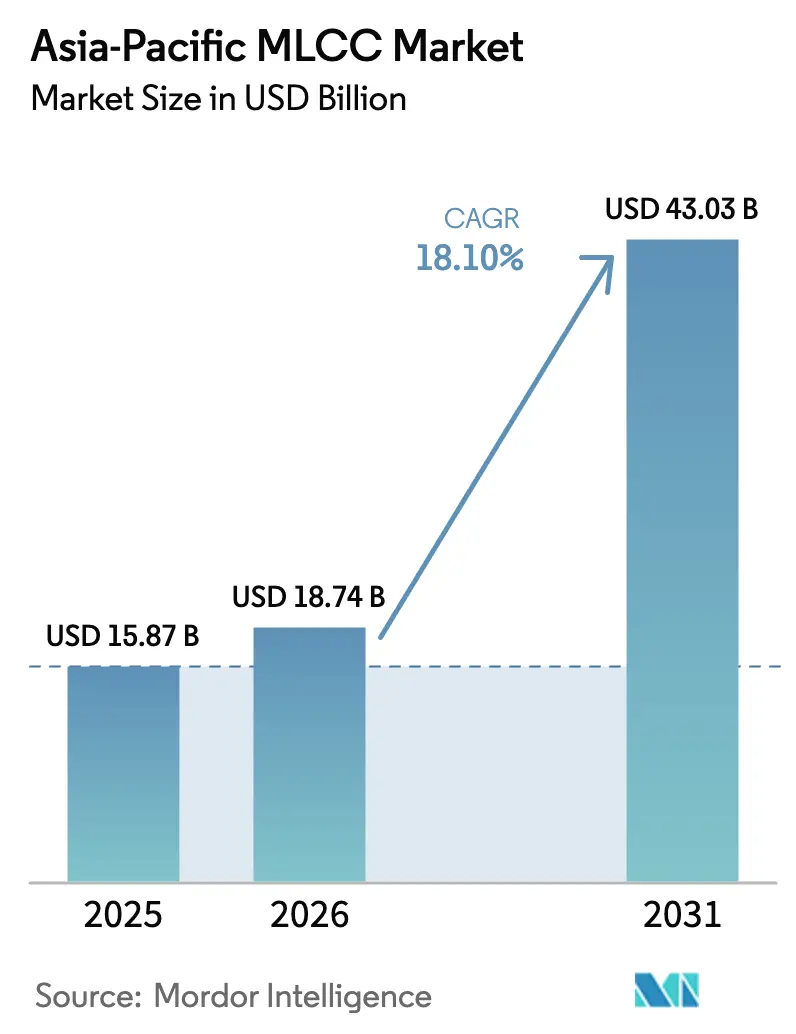

| Taille du marché de l'année de base (2025) | 15.87 Milliards de dollars |

| Taille du Marché (2026) | 18.74 Milliards de dollars |

| Taille du Marché (2031) | 43.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.10% CAGR |

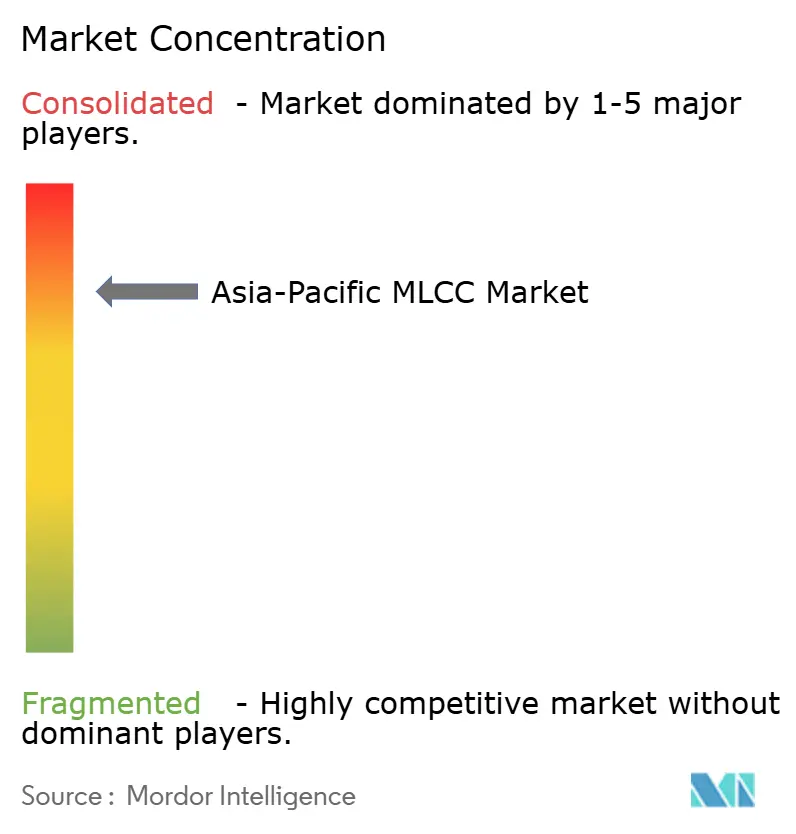

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC en Asie Pacifique par Mordor Intelligence

La taille du marché des MLCC en Asie Pacifique devrait passer de 15,87 milliards USD en 2025 à 18,74 milliards USD en 2026 et est prévue pour atteindre 43,03 milliards USD d'ici 2031, à un TCAC de 18,10 % sur la période 2026-2031. En 2025, les points d'inflexion de la demande incluent le déploiement des stations de base 5G, l'expansion des serveurs d'intelligence artificielle (IA) et une forte augmentation de la production de véhicules électriques (VE) — autant de facteurs qui intègrent des milliers de condensateurs par produit final et amplifient ainsi la consommation unitaire sur l'ensemble du marché des MLCC en Asie Pacifique. Des incitations gouvernementales robustes en Chine, en Inde et en Asie du Sud-Est accroissent les capacités de production, tandis que la transition vers les plateformes de véhicules haute tension à 48 V et les plateformes émergentes à 800 V fait monter les prix de vente moyens parallèlement aux volumes. La tension sur l'approvisionnement en matières premières, notamment pour les électrodes en nickel et les poudres de titanate de baryum, maintient la discipline tarifaire pour les fournisseurs qualifiés, même si les rendements globaux de conversion au niveau des tranches s'améliorent. Les stratégies concurrentielles s'articulent autour du leadership en matière de miniaturisation, des contrats de conception automobiles à haute fiabilité et de la diversification géographique des empreintes de production vers le Viêt Nam, la Malaisie et les Philippines. La pointe simultanée dans le matériel informatique de pointe pour l'IA et la miniaturisation de l'électronique grand public confère aux entreprises capables de produire en masse des formats inférieurs à 0402 un avantage considérable en termes de part de portefeuille.

Points clés du rapport

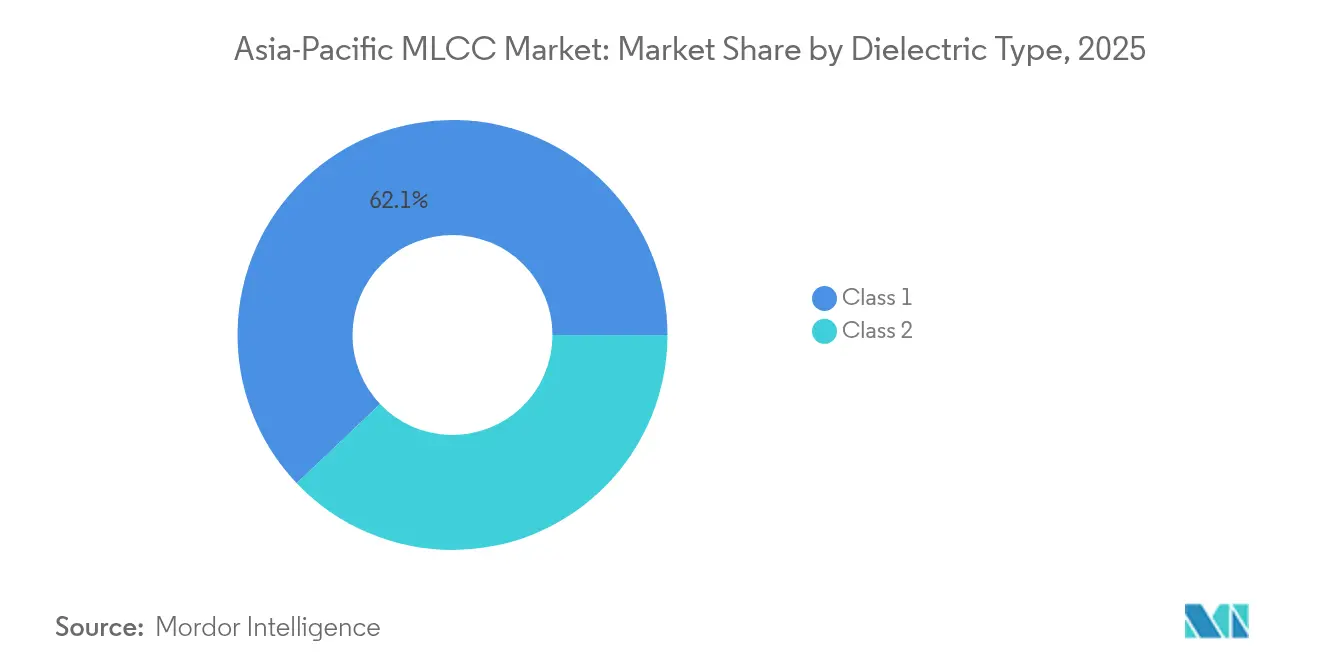

- Par type de diélectrique, la Classe 1 a capturé 62,10 % de la part du marché des MLCC en Asie Pacifique en 2025 et devrait se développer à un TCAC de 19,05 % jusqu'en 2031.

- Par taille de boîtier, le boîtier 201 représentait 55,85 % de la part du marché des MLCC en Asie Pacifique en 2025, tandis que le format 402 est prévu pour afficher la croissance la plus rapide, avec un TCAC de 19,10 % jusqu'en 2031.

- Par tension, les MLCC basse tension (≤ 100 V) détenaient 58,90 % de la part du marché des MLCC en Asie Pacifique en 2025, tandis que les composants haute tension (≥ 500 V) sont en passe de progresser à un TCAC de 18,35 % sur le même horizon.

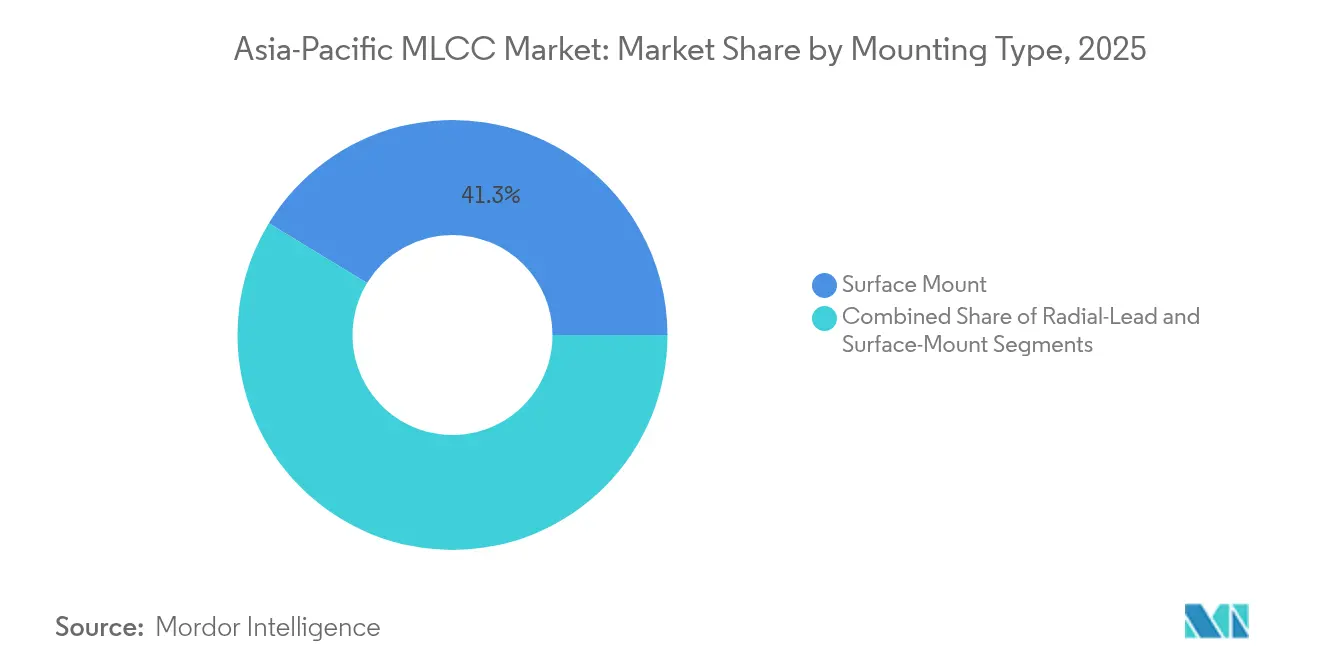

- Par type de montage MLCC, la technologie de montage en surface a dominé le marché des MLCC en Asie Pacifique avec une part de 41,30 % en 2025 ; les variantes à capuchon métallique ont enregistré le TCAC le plus élevé à 18,95 % jusqu'en 2031.

- Par application utilisateur final, l'électronique grand public représentait 50,95 % de la taille du marché des MLCC en Asie Pacifique en 2025, tandis que la demande automobile devrait s'accélérer à un TCAC de 19,35 % jusqu'en 2031.

- Par zone géographique, le reste de l'Asie Pacifique dominait le marché des MLCC en Asie Pacifique avec 43,75 % de la part de marché en 2025 ; la Chine a affiché le TCAC le plus rapide à 19,25 % pendant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MLCC en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la production de smartphones compatibles 5G | +4.2% | Chine, Corée du Sud, Inde | Moyen terme (2-4 ans) |

| Électrification des véhicules stimulant le volume de MLCC par voiture | +5.8% | Chine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| La miniaturisation de l'électronique grand public exige une densité de capacitance plus élevée | +3.1% | Panrégional | Court terme (≤ 2 ans) |

| Émergence de dispositifs d'IA en périphérie nécessitant des MLCC haute fréquence | +2.9% | Chine, Japon, Taïwan | Moyen terme (2-4 ans) |

| Déploiements à grande échelle de stations de base 5G à travers l'Asie | +3.7% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Programmes d'incitations gouvernementales élargissant la fabrication de composants électroniques | +2.2% | Inde, Chine, Viêt Nam | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la production de smartphones compatibles 5G

Les appareils de quatrième génération intégraient en moyenne 800 à 900 MLCC, tandis que les modèles phares 5G en embarquent désormais 1 200 à 1 500 unités. La Chine à elle seule vise plus de 5 millions de stations de base d'ici 2027, une impulsion infrastructurelle qui se répercute sur la demande de smartphones en équivalents haute qualité (Q élevé) inférieurs à 1 nH utilisés dans les modules frontaux RF. Le lancement par Murata en février 2024 d'un MLCC haute qualité (Q élevé) 100 V dans un boîtier 0402 illustre la façon dont les fournisseurs dotés de chimies céramiques exclusives s'approprient des créneaux de conception dans les antennes ultra-compactes et les bancs de filtres. [1]Murata Manufacturing Co., Ltd., "Murata présente le plus petit MLCC haute qualité (Q élevé) 100 V au monde," murata.com Les fabricants coréens et japonais, qui approvisionnent déjà les principaux équipementiers de téléphonie mobile, en bénéficient en premier lieu, tandis que les marques chinoises accélèrent l'approvisionnement « local pour local » afin d'atténuer les chocs géopolitiques.

Électrification des véhicules stimulant le volume de MLCC par voiture

Les véhicules électriques à batterie nécessitent entre 18 000 et 20 000 condensateurs, contre 3 000 à 5 000 unités pour les modèles à essence, faisant de l'automobile le point d'insertion à la croissance la plus rapide au sein du marché des MLCC en Asie Pacifique. La migration vers les auxiliaires à 48 V et les onduleurs de traction à 800 V élève les classes de tension à 100 V et au-delà, ce qui a conduit TDK à publier en avril 2025 un MLCC de 10 µF, 100 V qualifié selon les normes AEC-Q200. [2]TDK Corporation, "Condensateurs céramiques multicouches avec la capacitance la plus élevée du secteur à 100 V," tdk.com Samsung Electro-Mechanics a suivi en février 2025 avec le premier condensateur certifié LiDAR, soulignant comment les sous-systèmes ADAS élargissent le contenu total adressable par véhicule. Les cycles de qualification automobile s'étendent de trois à cinq ans, préservant le pouvoir de tarification des acteurs en place.

La miniaturisation de l'électronique grand public exige une densité de capacitance plus élevée

Murata a atteint 100 µF dans un boîtier 0603 en juillet 2024, réduisant la surface de la carte de 60 % tout en doublant la capacitance par millimètre carré. Les appareils portables, les téléphones pliables et les ordinateurs portables ultra-fins pivotent tous vers des empreintes inférieures à 0402. La publication par Kyocera-AVX en mars 2025 d'un composant 47 µF en format 0402 illustre une dynamique de suiveur rapide qui relève le niveau d'entrée pour les fournisseurs dépourvus d'expertise en déposition de couches minces. À mesure que les dispositifs 0201 pénètrent les réseaux de distribution d'alimentation, les fabricants dépourvus de systèmes de métrologie optique et de contrôle de la densité de défauts ne peuvent pas soutenir la concurrence sur les rendements.

Émergence de dispositifs d'IA en périphérie nécessitant des MLCC haute fréquence

Les serveurs d'IA consomment 2 à 3 fois la capacitance totale des baies conventionnelles et requièrent des valeurs de résistance série équivalente (ESR) très faibles à des fréquences supérieures à 500 kHz. Le portefeuille 25 V de Samsung Electro-Mechanics pour les régulateurs de mémoire DDR5 répond exactement à cette zone de fonctionnement en mode commuté. La construction de centres de données d'IA en Chine, encouragée dans le cadre du 14e Plan quinquennal, concentre la demande pour ces MLCC haut de gamme dans les clusters du Guangdong, de Shanghai et du Jiangsu. Les fournisseurs japonais et coréens dotés d'une forte expertise en haute fréquence sécurisent les premiers volumes de production, tandis que les ODM taïwanais encouragent la qualification de sources secondaires pour stabiliser l'approvisionnement.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déséquilibre chronique entre l'offre et la demande entraînant une volatilité des prix | -2.8% | Panrégional | Court terme (≤ 2 ans) |

| Fluctuations des coûts du nickel et des terres rares | -1.9% | Chine, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Perturbations de l'approvisionnement en matières premières dues aux catastrophes naturelles | -2.4% | États-Unis, Japon, Philippines | Court terme (≤ 2 ans) |

| Barrières techniques d'entrée élevées limitant les nouvelles capacités | -1.5% | Asie Pacifique mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déséquilibre chronique entre l'offre et la demande entraînant une volatilité des prix

Depuis 2020, les principaux producteurs ont réorienté leurs capacités vers les références automobiles et industrielles de qualité supérieure, laissant les MLCC génériques de milieu de gamme en sous-approvisionnement. Les délais de livraison pour les composants populaires 0402 1 µF 16 V ont dépassé 52 semaines début 2025, contraignant les assembleurs de cartes en aval. Des événements de catastrophes naturelles — tels que la perturbation en septembre 2024 par l'ouragan Hélène de l'exploitation minière de quartz de haute pureté — ont mis en évidence la fragilité des matières premières en amont essentielles aux poudres diélectriques à grains fins. [3]TechXplore, "L'ouragan Hélène a fermé une mine en Caroline du Nord essentielle à l'approvisionnement en semi-conducteurs," techxplore.com Les entreprises à intégration verticale qui possèdent leur propre synthèse de poudres céramiques et leurs lignes internes de placage en première ligne sont mieux équipées pour faire face aux pénuries que les distributeurs dépendants des achats au comptant.

Fluctuations des coûts du nickel et des terres rares

Les empilements d'électrodes consomment de la pâte de nickel, tandis que les systèmes céramiques à haute permittivité relative (εr) s'appuient sur le dysprosium et d'autres éléments de terres rares lourdes. Les réglementations chinoises d'octobre 2024 ont introduit des audits de traçabilité sur les quotas d'exportation, comprimant la disponibilité marchande et faisant monter les prix au comptant malgré une baisse de 30 % plus tôt dans l'année. Les fournisseurs disposant de contrats à terme et de technologies de récupération amortissent partiellement les variations de marge brute ; les entrants de plus petite taille voient leur rentabilité s'éroder au gré des fluctuations des prix des poudres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de diélectrique : la Classe 1 maintient son avantage en termes de performance

Les dispositifs de Classe 1 détenaient une part de 62,10 % en 2025, une position de leadership ancrée dans des performances à coefficient de température quasi nul, essentielles pour les amplificateurs de puissance RF et les circuits de synchronisation de précision. Les prix de vente moyens associés aux composants de Classe 1 ont tendance à être 15 à 20 % plus élevés que ceux de Classe 2, car les rendements d'efficacité volumétrique ne peuvent compenser la nécessité d'une capacitance stable dans la plage de température de –55 °C à 125 °C. En conséquence, la taille du marché des MLCC en Asie Pacifique liée à la Classe 1 devrait passer de 11,74 milliards USD en 2026 à 28,06 milliards USD d'ici 2031. L'avantage en matière de propriété intellectuelle du Japon dans les chimies C0G/NP0 maintient un contrôle à barrière élevée, tandis que les expansions de fabrication chinoises se concentrent actuellement sur les lignes de haute capacitance de Classe 2.

La montée en puissance des livraisons de radios 5G tire la demande de Classe 1 vers une croissance à deux chiffres dans les secteurs des téléphones mobiles, des petites cellules et des stations de base. Parallèlement, les unités de commande électronique automobiles resserrent les fenêtres de tolérance dans le cadre des normes de sécurité fonctionnelle ISO 26262, incitant les équipementiers de rang 1 à préférer la Classe 1 pour les contrôleurs de groupe motopropulseur et de freinage. Cette double courbe d'adoption explique pourquoi le marché des MLCC en Asie Pacifique affiche l'une des primes de croissance les plus élevées par rapport aux autres composants passifs.

Par taille de boîtier : le format 402 dépasse le leadership du format 201

Les boîtiers 201 ont généré 55,85 % du chiffre d'affaires 2025, mais la taille 402 affiche le TCAC le plus rapide à 19,10 % jusqu'en 2031. Cette performance découle d'un point d'inflexion où les ingénieurs des réseaux de distribution d'alimentation souhaitent disposer de plus de 22 µF dans des empreintes de moins de 0,6 mm d'épaisseur. L'annonce par Murata du MLCC 100 µF en boîtier 0603 souligne comment la miniaturisation continue de se propager vers des contours toujours plus petits sans sacrifier la densité de capacitance. Au fur et à mesure que le secteur des MLCC en Asie Pacifique passe aux couches céramiques de 20 µm, le contrôle de la densité de défauts devient le facteur clé déterminant les rendements viables inférieurs à 0402.

La taille du marché des MLCC en Asie Pacifique, liée aux livraisons de format 402, devrait passer de 4,34 milliards USD en 2026 à 10,44 milliards USD en 2031. Les empreintes de production résident de plus en plus en Malaisie et au Viêt Nam, où les nouvelles salles blanches offrent une réplication « copier à l'identique » des recettes de procédés des sièges. Les allocations de dépenses en capital ciblent les fours de frittage à double source pour couvrir les risques d'interruption d'énergie.

Par tension : les références haute tension commandent des primes

Les MLCC basse tension représentaient 58,90 % du chiffre d'affaires 2025, mais les composants haute tension (≥ 500 V) ont progressé plus rapidement à un TCAC de 18,35 %, portés par la prolifération des onduleurs de traction pour véhicules électriques et des onduleurs solaires. La part du marché des MLCC en Asie Pacifique pour les dispositifs haute tension est modeste mais immédiatement rentable, avec des prix de vente moyens unitaires trois à cinq fois supérieurs à ceux des smartphones. TDK utilise la technologie de contrôle des vides à électrode laminée pour certifier des MLCC 100 V pour les systèmes auxiliaires à 48 V, tandis que Murata et Samsung élargissent leurs lignes à 630 V pour le filtrage de liaison en courant continu dans les chargeurs embarqués.

L'adoption sur le long terme dépend de l'épaisseur stable de la couche diélectrique dépassant 25 µm, ce qui oblige les fournisseurs à déployer des fours de co-cuisson avancés et des salles blanches à humidité contrôlée. Les fournisseurs japonais disposent déjà d'une couverture brevets suffisante, rendant les licences ou la recherche-développement en construction propre une barrière coûteuse pour les nouveaux entrants.

Par type de montage : progression des capuchons métalliques dans les zones à conditions sévères

Les configurations en montage en surface restent le cheval de bataille, représentant 41,30 % du chiffre d'affaires 2025. Pourtant, les variantes à capuchon métallique, prisées pour leur robustesse mécanique sous cyclage thermique, enregistrent un TCAC de 18,95 % dans le sillage des programmes automobiles et aérospatiaux. Les révisions de l'AEC-Q200 encouragent désormais les terminaisons à capuchon métallique pour les zones dépassant 125 °C ou subissant des vibrations supérieures à 14 grms. En conséquence, la taille du marché des MLCC en Asie Pacifique pour les composants à capuchon métallique pourrait tripler pour atteindre 6,62 milliards USD d'ici 2031. La complexité du procédé et le débit plus faible par rapport aux terminaisons standard Ni/Sn limitent le champ des fournisseurs à une poignée de lignes hautement automatisées au Japon et en Corée du Sud.

Par application utilisateur final : l'automobile réduisant l'écart avec l'électronique grand public

L'électronique grand public a contribué à hauteur de 50,95 % du chiffre d'affaires 2025 ; cependant, la pénétration automobile, progressant à un TCAC de 19,35 %, devrait faire passer le segment de 4,58 milliards USD en 2026 à près de 11,13 milliards USD en 2031. Le secteur des MLCC en Asie Pacifique répond avec des portefeuilles différenciés haute tension et haute fiabilité répondant aux exigences des normes ISO 26262 et IATF 16949. En parallèle, les déploiements d'infrastructures de télécommunications liés à la 5G et à l'Open RAN ajoutent une demande stable de plusieurs milliards de dollars pour les condensateurs de qualité RF.

Analyse géographique

Le reste de l'Asie Pacifique détient 43,75 % du chiffre d'affaires 2025, grâce à un cluster de centres de services de fabrication électronique (EMS) qui intègrent directement des condensateurs dans des cartes de circuits imprimés assemblées (PCBA) destinées aux équipementiers mondiaux de téléphones mobiles et d'ordinateurs portables. Le Viêt Nam et la Malaisie attirent des lignes supplémentaires à mesure que les groupes japonais et coréens diversifient leur exposition hors de la dépendance à un seul pays. L'expansion de Murata aux Philippines, évaluée à 11,2 milliards JPY, assure la continuité de la production de condensateurs tout en capturant les incitations fiscales locales.

L'élan de la Chine repose sur les deux piliers que sont le plus grand marché mondial de véhicules électriques et un programme agressif de déploiement de macrocellules 5G. L'électrification des voitures particulières, dont la pénétration devrait atteindre 36 % d'ici 2024, devrait ajouter jusqu'à 280 milliards d'unités MLCC annuellement d'ici 2027. Les fabricants domestiques, tels que Fenghua, accélèrent les calendriers de construction d'usines, mais les créneaux automobiles haut de gamme et haute fréquence restent dépendants des importations japonaises dans le cadre d'accords d'approvisionnement à long terme. La traçabilité des terres rares imposée par les politiques introduit une incertitude des coûts, incitant les équipementiers en aval à envisager le double approvisionnement depuis l'Asie du Sud-Est.

Le Japon et la Corée du Sud, bien que plus modestes en volume d'expéditions, commandent des niches à forte intensité technologique. Les brevets de co-cuisson en couches minces de Murata et le savoir-faire de minimisation des vides de Samsung Electro-Mechanics ancrent des bassins de marges haut de gamme. Le déploiement du régime d'incitation à la production liée (PLI) en Inde crée un tirage naissant pour les tonnages locaux de MLCC, avec au moins deux concurrents multinationaux qui évalueraient, selon les informations disponibles, des sites au Tamil Nadu et au Gujarat pour un démarrage en 2026.

Paysage concurrentiel

L'innovation et la spécialisation propulsent le succès sur le marché

Les acteurs en place japonais maintiennent environ 56 % de la part régionale, Murata représentant à lui seul environ 34 %. Les hautes barrières à l'entrée comprennent des portefeuilles de propriété intellectuelle en chimie céramique accumulés sur plus de 30 ans, des relations avec les équipementiers établies depuis plusieurs décennies et des pedigrees rigoureux en matière de qualité automobile. Le concurrent coréen Samsung Electro-Mechanics s'intègre en amont avec Samsung Electronics pour répondre à la demande de téléphones mobiles et de modules de mémoire DIMM, permettant des économies de gamme que les nouveaux challengers chinois peinent à égaler.

Les dépenses en capital stratégiques se concentrent sur les lignes inférieures à 0201, les empilements haute tension à 100 V et plus, et la couverture des risques géographiques. L'usine vietnamienne de Murata en 2025 devrait ajouter 12 milliards d'unités annuellement d'ici 2027, tandis que TDK investit dans l'électrification des fours et l'abattement du CO₂ pour répondre aux exigences de conformité aux émissions de Scope 1. Les entrants chinois, qui tirent parti de la main-d'œuvre à faible coût et des subventions étatiques, peinent à atteindre les objectifs zéro ppm AEC-Q200 exigés par les clients automobiles de rang 1 à l'échelle mondiale. À mesure que les cycles de conception des accélérateurs d'IA se raccourcissent, les ODM accordent de plus en plus de valeur aux fournisseurs capables de co-concevoir des réseaux de distribution d'alimentation, consolidant ainsi la part des leaders technologiques.

L'intérêt pour les fusions et acquisitions (M&A) se concentre sur les spécialistes de niche en capuchon métallique et en ultra-haute tension. L'intégration verticale dans la synthèse de poudres refait surface comme couverture contre les fluctuations de prix en amont, avec au moins deux grands acteurs japonais qui négocieraient, selon les informations disponibles, des participations dans des mines de titanate de baryum en Asie du Sud-Est.

Leaders du secteur des MLCC en Asie Pacifique

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Murata lance la production en série d'un MLCC de 47 µF en taille 0402 pour les réseaux de distribution d'alimentation (PDN) des serveurs d'IA

- Mai 2023 : Murata entame la construction d'un nouveau bâtiment au Viêt Nam pour accroître la capacité de production de bobines automobiles

- Avril 2025 : TDK dévoile un MLCC automobile de 10 µF, 100 V dans le boîtier 3225, ciblant les systèmes à 48 V

- Mars 2025 : L'Inde approuve un régime PLI de 22 919 crores de roupies pour catalyser l'investissement dans les composants passifs

Périmètre du rapport sur le marché des MLCC en Asie Pacifique

La Classe 1 et la Classe 2 sont couvertes en tant que segments par type de diélectrique. 0 201, 0 402, 0 603, 1 005, 1 210, autres sont couverts en tant que segments par taille de boîtier. 500 V à 1 000 V, moins de 500 V, plus de 1 000 V sont couverts en tant que segments par tension. 100 µF à 1 000 µF, moins de 100 µF, plus de 1 000 µF sont couverts en tant que segments par capacitance. Capuchon métallique, plomb radial, montage en surface sont couverts en tant que segments par type de montage MLCC. Aérospatiale et défense, automobile, électronique grand public, industriel, dispositifs médicaux, énergie et services publics, télécommunications, autres sont couverts en tant que segments par utilisateur final. Chine, Inde, Japon, Corée du Sud, autres sont couverts en tant que segments par pays.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension intermédiaire (100 – 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Plomb radial |

| Montage en surface |

| Aérospatiale et défense |

| Automobile |

| Électronique grand public |

| Industriel |

| Dispositifs médicaux |

| Énergie et services publics |

| Télécommunications |

| Autres applications utilisateurs finaux |

| Chine |

| Japon |

| Corée du Sud |

| Inde |

| Reste de l'Asie Pacifique |

| Par type de diélectrique | Classe 1 |

| Classe 2 | |

| Par taille de boîtier | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Autres tailles de boîtier | |

| Par tension | Basse tension (inférieure ou égale à 100 V) |

| Tension intermédiaire (100 – 500 V) | |

| Haute tension (supérieure à 500 V) | |

| Par type de montage MLCC | Capuchon métallique |

| Plomb radial | |

| Montage en surface | |

| Par application utilisateur final | Aérospatiale et défense |

| Automobile | |

| Électronique grand public | |

| Industriel | |

| Dispositifs médicaux | |

| Énergie et services publics | |

| Télécommunications | |

| Autres applications utilisateurs finaux | |

| Par pays | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie Pacifique |

Définition du marché

- MLCC (Condensateur céramique multicouche) - Un type de condensateur constitué de plusieurs couches de matériau céramique, alternées avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V)

- Capacitance - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur

| Mot-clé | Définition |

|---|---|

| MLCC (Condensateur céramique multicouche) | Un type de condensateur constitué de plusieurs couches de matériau céramique, alternées avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacitance | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V) |

| ESR (Résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques comme le titanate de baryum et les matériaux ferroélectriques |

| SMT (Technologie de montage en surface) | Une méthode d'assemblage de composants électroniques consistant à monter les composants directement sur la surface d'une carte de circuits imprimés (PCB) au lieu d'un montage traversant. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lors des processus de soudage. Une bonne soudabilité est essentielle pour un assemblage et un fonctionnement corrects des MLCC sur les PCB. |

| RoHS (Restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur |

| Fissuration par flexion | Un phénomène où les MLCC peuvent développer des fissures ou des fractures en raison de contraintes mécaniques causées par la flexion ou la courbure de la PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation des PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, qui peut affecter les performances des circuits électroniques. |

| ASP (Prix de vente moyen) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en tension basse gamme, tension moyenne gamme et tension haute gamme, indiquant différents niveaux de tension |

| Conformité MLCC à la directive RoHS | La conformité à la directive sur la restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuits, telle que le montage en surface, le capuchon métallique et le plomb radial, qui indique les différentes configurations de montage |

| Type de diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques diélectriques et performances |

| Tension basse gamme | MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, généralement dans la plage de basse tension |

| Tension moyenne gamme | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, généralement dans la plage intermédiaire des exigences de tension |

| Tension haute gamme | MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, généralement dans la plage de haute tension |

| Capacitance basse gamme | MLCC à valeurs de capacitance plus faibles, adaptés aux applications nécessitant un stockage d'énergie moindre |

| Capacitance moyenne gamme | MLCC à valeurs de capacitance modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire |

| Capacitance haute gamme | MLCC à valeurs de capacitance plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important |

| Montage en surface | MLCC conçus pour un montage direct en surface sur une carte de circuits imprimés (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé |

| Diélectrique de Classe 1 | MLCC avec matériau diélectrique de Classe 1, caractérisés par un niveau élevé de stabilité, un faible facteur de dissipation et une faible variation de capacitance en fonction de la température. Ils conviennent aux applications nécessitant des valeurs de capacitance précises et une grande stabilité |

| Diélectrique de Classe 2 | MLCC avec matériau diélectrique de Classe 2, caractérisés par une valeur de capacitance élevée, une grande efficacité volumétrique et une stabilité modérée. Ils conviennent aux applications nécessitant des valeurs de capacitance plus élevées et moins sensibles aux variations de capacitance en fonction de la température |

| RF (Radiofréquence) | Désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, typiquement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers appareils et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique protecteur utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques |

| Plomb radial | Une configuration de bornes dans certains MLCC où les conducteurs électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage traversant. |

| Stabilité en température | La capacité des MLCC à maintenir leurs valeurs de capacitance et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (Résistance série équivalente faible) | Les MLCC avec de faibles valeurs d'ESR présentent une résistance minimale au passage des signaux en courant alternatif, permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les points de données : Dans cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché des MLCC. Cela comprenait les chiffres de production historiques et actuels, ainsi que les indicateurs clés de dispositifs tels que le taux d'intégration, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'intégration des MLCC dans chaque catégorie de dispositifs. Les délais de livraison ont également été déterminés, contribuant à la prévision des dynamiques de marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identifier les variables clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes de l'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Par un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons procédé à l'élaboration du modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construire un modèle de marché : Dans cette étape, nous avons utilisé les données de production et les variables clés des tendances du secteur, telles que le prix moyen, le taux d'intégration et les données de production prévisionnelles, pour construire un modèle complet d'estimation du marché. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et les dynamiques du marché, facilitant ainsi la prise de décision éclairée au sein du paysage du marché des MLCC.

- Étape 4 : Valider et finaliser : Dans cette étape cruciale, tous les chiffres et variables du marché dérivés d'un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire de tous les marchés étudiés. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une vision holistique du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateforme d'abonnement