Taille et part du marché des MLCC en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

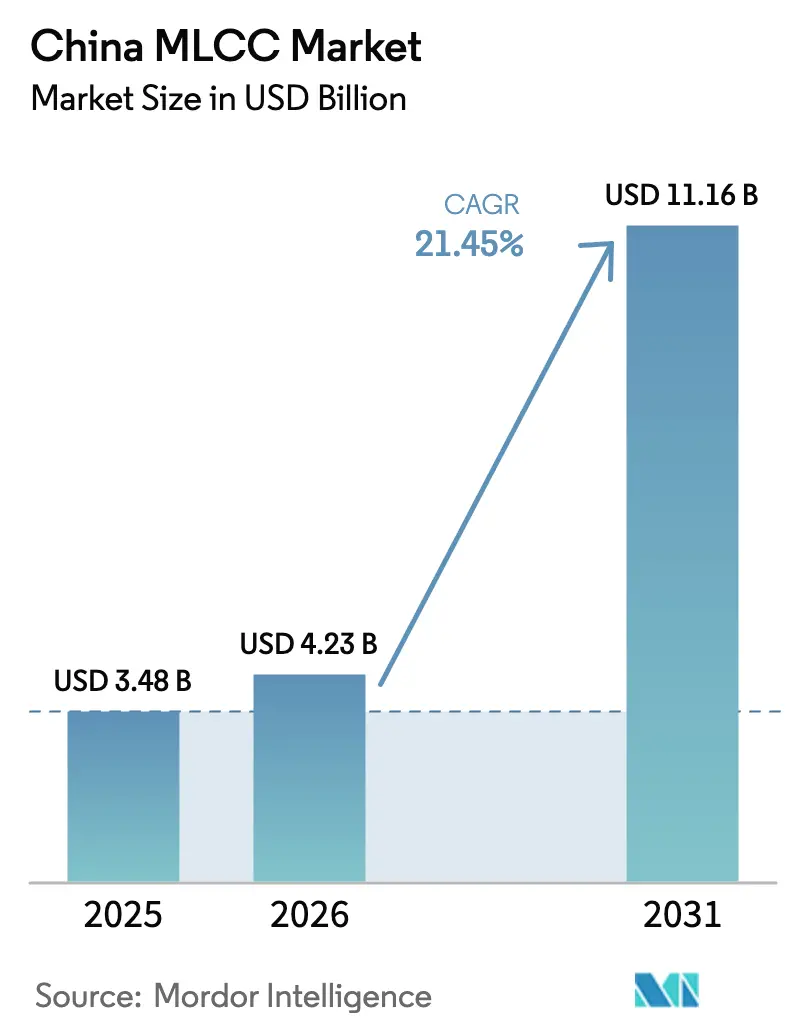

| Taille du marché de l'année de base (2025) | 3.48 Milliards de dollars |

| Taille du Marché (2026) | 4.23 Milliards de dollars |

| Taille du Marché (2031) | 11.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.45% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MLCC en Chine par Mordor Intelligence

La taille du marché des MLCC en Chine était évaluée à 3,48 milliards USD en 2025 et devrait croître de 4,23 milliards USD en 2026 pour atteindre 11,16 milliards USD d'ici 2031, à un CAGR de 21,45% au cours de la période de prévision (2026-2031). L'accélération des déploiements de la 5G, l'adoption rapide des véhicules électriques et les installations de serveurs d'intelligence artificielle (IA) ancrent ces perspectives de forte croissance et renforcent l'objectif stratégique de la Chine en matière d'autosuffisance dans les composants électroniques. Les leaders mondiaux s'appuient sur leur envergure technique pour défendre des niches haut de gamme, tandis que les fournisseurs nationaux ciblent les segments de volume intermédiaire pour capitaliser sur la demande locale. Les incitations gouvernementales réduisent les coûts en capital pour les nouvelles usines de fabrication et encouragent les mises à niveau d'équipements qui comblent les écarts technologiques. Parallèlement, les fluctuations des prix des matières premières et les cycles de surproduction créent une volatilité des bénéfices à court terme pour les acteurs de plus petite taille.

Principaux enseignements du rapport

- Par type diélectrique, la Classe I détenait 62,05% de la part de marché des MLCC en Chine en 2025 ; la Classe II devrait se développer à un CAGR de 23,20% jusqu'en 2031.

- Par taille de boîtier, le format 201 représentait 55,90% de la taille du marché des MLCC en Chine en 2025, tandis que le format 402 devrait enregistrer un CAGR de 22,95% jusqu'en 2031.

- Par tension, les composants basse tension ≤100 V représentaient 58,80% de la taille du marché des MLCC en Chine en 2025 et progressent à un CAGR de 23,05% jusqu'en 2031.

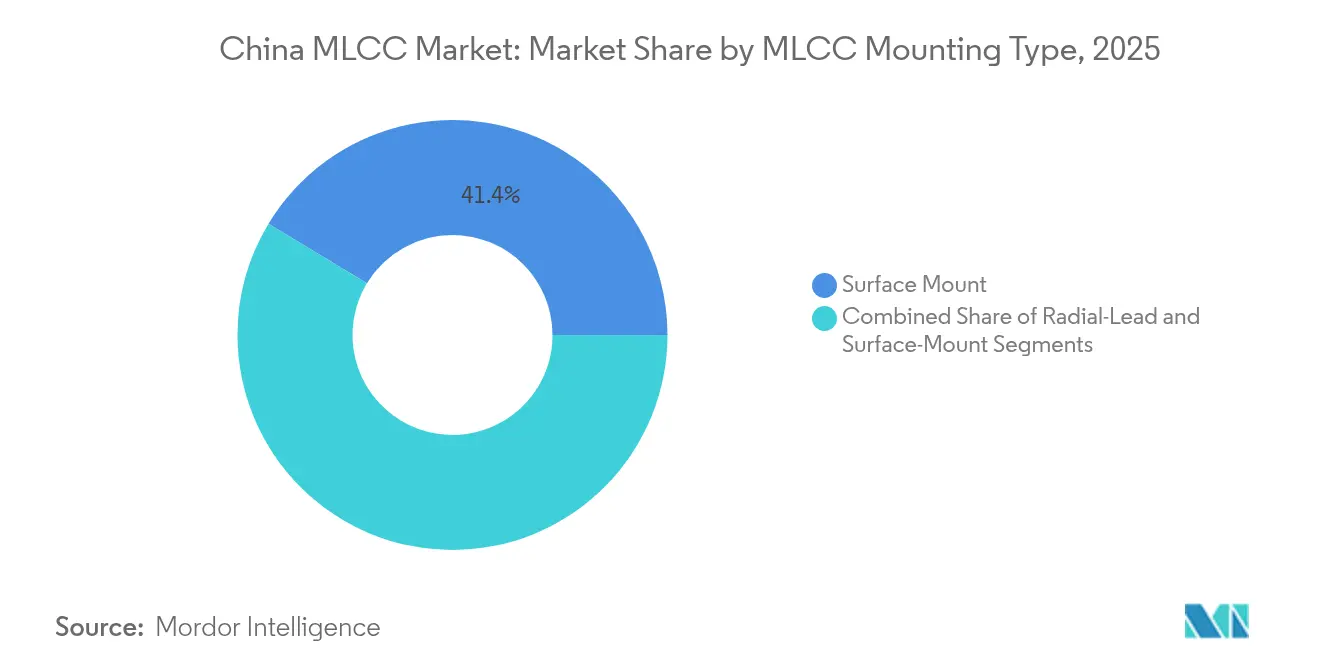

- Par type de montage MLCC, les conceptions à montage en surface détenaient 41,35% de la part de marché des MLCC en Chine en 2025 ; les formats à capuchon métallique affichent le CAGR le plus rapide à 22,50% jusqu'en 2031.

- Par application d'utilisation finale, l'électronique grand public dominait avec 50,85% de part de revenus en 2025, tandis que la demande en MLCC automobiles devrait croître à un CAGR de 22,90% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des MLCC en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande de miniaturisation et de capacitance accrue dans les smartphones et l'internet des objets (IoT) | +4.2% | Pôles électroniques de Shenzhen–Guangzhou | Moyen terme (2 à 4 ans) |

| L'électrification et les systèmes avancés d'aide à la conduite (ADAS) stimulent la teneur en MLCC dans les véhicules | +5.8% | Pôles automobiles de Shanghai, Shenzhen et Guangzhou | Long terme (≥ 4 ans) |

| Développement des infrastructures 5G et de serveurs d'intelligence artificielle (IA) | +6.1% | Villes de premier rang et zones industrielles nationales | Court terme (≤ 2 ans) |

| Incitations gouvernementales pour les capacités nationales en MLCC | +3.4% | À l'échelle nationale avec des variations de financement régionales | Long terme (≥ 4 ans) |

| Usines de fabrication avancées de MLCC à couches minces pour implants et dispositifs portables | +1.9% | Régions côtières orientées vers l'exportation | Moyen terme (2 à 4 ans) |

| Couverture des risques sur le prix du nickel et adoption d'une tarification à valeur ajoutée | +0.7% | Chaînes d'approvisionnement mondiales basées en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développement des infrastructures 5G et de serveurs d'intelligence artificielle (IA)

La Chine exploite 4,25 millions de stations de base 5G et prévoit de dépasser 4,5 millions d'ici 2025, chaque site nécessitant nettement plus de condensateurs que ses équivalents 4G. Les serveurs d'IA consomment 3 000 à 4 000 MLCC chacun, contre moins de 1 000 pour les unités traditionnelles ; l'expansion des centres de données hyperscale multiplie ainsi la demande de composants de Classe I et II à tension intermédiaire. [1]Machine Yearning, "Silicon Vanguard : classement des leaders nationaux de la puce en Chine," machineyearning.io Les fournisseurs nationaux positionnés à proximité des pôles d'équipementiers télécoms captent les commandes en délai réduit, tandis que les acteurs étrangers établis fournissent les grades à haute capacitance avec des critères de fiabilité automobile reconnus. Les projets pilotes d'informatique de périphérie soutenus par les pouvoirs publics élargissent encore l'empreinte de déploiement. Les cycles de vie courts des composants dans les radios 5G raccourcissent les intervalles de remplacement, ajoutant une couche de revenus récurrents. Cette boucle vertueuse de la demande souligne le rôle central que joue le marché des MLCC en Chine dans les chaînes d'approvisionnement mondiales en composants passifs.

L'électrification et les systèmes ADAS stimulent la teneur en MLCC dans les véhicules

Les véhicules électriques utilisent 12 000 à 18 000 condensateurs, contre 3 000 à 10 000 dans les modèles à combustion, ce qui augmente la valeur de la nomenclature MLCC par véhicule. [2]Samsung Electro-Mechanics, "Samsung élargit son approvisionnement en MLCC automobile à BYD," kedglobal.com Les ventes de véhicules à énergies nouvelles ont dépassé 7,76 millions d'unités en 2023, soit 35,7% des livraisons de voitures particulières nationales, et restent sur une pente ascendante. Les groupes motopropulseurs haute tension, les onduleurs en carbure de silicium et les modules ADAS requièrent des grades X7R et C0G robustes qui commandent une prime de prix triple à celle des composants de masse. Samsung Electro-Mechanics a récemment obtenu des contrats d'approvisionnement de plusieurs millions de dollars auprès de BYD pour des MLCC spécifiques aux LiDAR, ce qui signale un élargissement des opportunités de conception gagnante. Les autorités locales associent les crédits fiscaux aux subventions de délocalisation d'usines, encourageant les fabricants de condensateurs à établir des lignes de production à proximité des pôles automobiles. Les mises à niveau continues des fonctionnalités ADAS assurent une croissance de volume stable à long terme.

Demande de miniaturisation et de capacitance accrue dans les smartphones et l'internet des objets (IoT)

Les téléphones phares intègrent près de 1 000 MLCC, et chaque génération exige des dimensions réduites sans compromettre la capacitance. Le composant 006003 pouces de Murata ne mesure que 0,16 mm sur 0,08 mm mais stocke 47 µF, illustrant le rythme de la compression des facteurs de forme. Les capteurs IoT, les dispositifs portables et les passerelles de maison intelligente suivent une trajectoire similaire, diversifiant les applications des condensateurs de Classe II de petite taille. Les équipementiers d'origine (ODM) de terminaux mobiles chinois dans le delta de la rivière des Perles adoptent rapidement ces composants, raccourcissant les cycles de qualification pour les fournisseurs locaux. Les dispositifs passifs intégrés réduisent l'encombrement sur les cartes, permettant aux équipementiers d'intégrer des batteries plus grandes et de nouvelles antennes RF. En conséquence, le marché des MLCC en Chine subit une pression croissante pour fournir des tolérances dimensionnelles plus strictes et une efficacité volumétrique accrue.

Incitations gouvernementales pour les capacités nationales en MLCC

Le schéma directeur de la Chine pour les industries d'avenir identifie les composants passifs comme des cibles prioritaires, débloquant des déductions fiscales, des terrains subventionnés et des prêts à faible taux d'intérêt pour les usines de condensateurs. Le programme de renouvellement d'équipements de 2025 élargit le soutien aux outils de production de MLCC, réduisant les délais de remboursement des investissements en capital pour les entreprises de taille intermédiaire. Des fonds de financement sponsorisent également la recherche sur les poudres diélectriques dans les principales universités, améliorant l'accès aux formulations propriétaires. Les gouvernements provinciaux se concurrencent pour accueillir des projets d'ancrage, en offrant souvent des remises sur les tarifs d'électricité et des subventions pour les talents. Ces incitations permettent aux acteurs nationaux de faire évoluer les lignes pilotes vers une production de masse et de se qualifier pour des grades de fiabilité supérieure plus rapidement qu'au cours des décennies précédentes. À terme, l'élan des politiques devrait réduire la dépendance aux importations pour les condensateurs critiques de télécommunications et d'automobile, renforçant la résilience des chaînes d'approvisionnement.

Analyse de l'impact des contraintes de marché*

| Contrainte de marché | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Cycles persistants de surproduction et d'érosion des prix | -2.8% | Dynamiques du marché mondial affectant les usines chinoises | Court terme (≤ 2 ans) |

| Volatilité des coûts des matières premières — nickel et cuivre | -1.6% | Marchés des matières premières influençant les coûts de production en Chine | Moyen terme (2 à 4 ans) |

| Capacités de fabrication haut de gamme limitées chez les producteurs nationaux | -1.3% | À l'échelle nationale, problème le plus aigu en dehors des corridors technologiques côtiers | Moyen terme (2 à 4 ans) |

| Longs cycles de qualification pour les MLCC automobiles et à haute fiabilité | -1.1% | Normes des équipementiers mondiaux impactant les fournisseurs chinois | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cycles persistants de surproduction et d'érosion des prix

Le secteur des MLCC fluctue entre pénuries et excédents. Les composants X5R et X7R de masse ont subi de fortes corrections des prix au comptant en 2019 et à nouveau après le pic de demande lié à la pandémie de 2022. Les leaders mondiaux privilégient désormais les grades automobiles à haute marge, laissant les segments d'entrée de gamme encombrés de fournisseurs axés sur les prix. Les producteurs chinois disposant de faibles réserves de capital subissent une compression des marges lorsque les délais de livraison reviennent à la normale. Les utilisateurs finaux, conscients des risques de surproduction, négocient des blocages de prix trimestriels, ce qui atténue la visibilité des revenus. Cette nature cyclique réduit la croissance à court terme du marché des MLCC en Chine, même si la demande structurelle reste intacte.

Volatilité des coûts des matières premières — nickel et cuivre

Le nickel et le cuivre représentent une part significative des dépenses en pâtes d'électrodes, et les deux métaux ont connu des variations de prix à deux chiffres lors du dernier cycle. [3]TTI Inc., "Tendances des coûts des matières premières pour les MLCC," ttiinc.com La faible intégration verticale expose de nombreuses entreprises locales de MLCC à la volatilité du marché au comptant, tandis que les concurrents japonais se couvrent avec des contrats à long terme et des lignes de poudre captives. Les fluctuations des coûts compriment les marges brutes, retardant les décisions d'investissement en capital pour les prochains nœuds de production. Les petits fournisseurs peinent à adopter des formules de tarification indexées qui répercutent les coûts des métaux sur les clients. Jusqu'à ce que les chaînes d'approvisionnement nationales en poudre arrivent à maturité, le risque lié aux matières premières continuera de peser sur la rentabilité du marché des MLCC en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type diélectrique : la domination de la Classe I stimule les applications de précision

Les condensateurs de Classe I représentaient 62,05% de la part de marché des MLCC en Chine en 2025, portés par des commandes régulières issues des circuits de synchronisation 5G et des modules de contrôle de moteur de véhicules. Le segment bénéficie d'une dérive minimale de la capacitance sur les variations de température, une caractéristique prisée par les équipementiers en aérospatiale et en automatisation industrielle. Les équipes d'ingénierie spécifient les composants C0G/NP0 pour les filtres RF en raison de leurs facteurs de qualité élevés qui maintiennent l'intégrité du signal. Le producteur national Dalian Dalicap se concentre sur ces grades haute fréquence, une démarche alignée sur la densification des stations de base de télécommunications. La demande se manifeste également dans les scanners d'imagerie médicale, où la linéarité est cruciale.

En revanche, les composants de Classe II devraient croître à un rythme plus rapide de 23,20% CAGR jusqu'en 2031, car les smartphones, les dispositifs portables et les serveurs d'IA nécessitent une capacitance plus élevée dans des espaces réduits. Les fabricants combinent des céramiques à base de titanate de baryum raffiné avec des électrodes en nickel pour des gains volumétriques. Les acteurs mondiaux établis mènent la courbe technologique, mais les entreprises locales investissent dans l'empilement en couches minces pour combler l'écart. Les subventions gouvernementales de R&D compensent les coûts d'outillage, permettant le développement de lignes pilotes pour X7R de plus de 100 couches. À mesure que les capacités continuent d'augmenter, le marché des MLCC en Chine devrait conserver son leadership en Classe I en termes de valeur, tandis que la Classe II stimule la croissance en volume.

Par taille de boîtier : la miniaturisation accélère l'adoption du format 402

Le format 201 omniprésent a capturé 55,90% de la taille du marché des MLCC en Chine en 2025, grâce à son adoption large dans les terminaux mobiles et les ordinateurs portables. Son rapport coût-performance convient aux cartes de grande consommation. Pourtant, les composants 402 surpassent toutes les tailles avec un CAGR de 22,95% alors que les équipementiers intègrent toujours plus d'électronique dans des volumes limités. Le condensateur 47 µF 0402 de Murata valide la faisabilité technique, incitant les ODM à reconcevoir les rails d'alimentation. Les cartes mères de serveurs d'IA suivent la même voie : condensateurs de découplage plus petits, couches de routage libres et amélioration du flux d'air.

Les fournisseurs chinois perçoivent une opportunité mais doivent maîtriser le coulage de bandes diélectriques ultra-minces et la lamination sans défaut. Les pertes de rendement ont un impact de coût amplifié pour les petites tailles, de sorte que les contrôles de processus deviennent déterminants. Les fournisseurs étrangers s'appuient sur des décennies de savoir-faire en matière de suspension céramique pour préserver la fiabilité. À mesure que les volumes augmentent, les économies d'apprentissage devraient abaisser les barrières à l'entrée, permettant aux nouveaux acteurs locaux de réduire la dépendance aux importations. Dans l'ensemble, la miniaturisation renforce le poids stratégique du marché des MLCC en Chine dans les réseaux d'approvisionnement mondiaux.

Par tension : les applications basse tension maintiennent le leadership du marché

Les composants basse tension, ≤100 V, détenaient une part de 58,80% de la taille du marché des MLCC en Chine en 2025, reflétant la demande croissante des téléphones, ordinateurs portables et radios 5G. Les concepteurs privilégient ces composants pour les rails de niveau logique, où les valeurs d'ESR (résistance série équivalente) et d'ESL (inductance série équivalente) ont un impact significatif sur la qualité du signal. La transition en cours vers la mémoire DDR5 relève les seuils de tension de découplage à 25 V, mais de nombreuses cartes grand public restent en dessous de 12 V, soutenant des cadences de production élevées.

Les composants à tension moyenne (100 à 500 V) et haute tension, tels que les chargeurs embarqués, les onduleurs solaires et les entraînements industriels, ciblent les applications qui bénéficient d'une haute tolérance aux courants d'ondulation. L'électrification automobile propulse les batteries ≥800 V dans le courant dominant, incitant les fournisseurs à certifier des variantes diélectriques X8R. Les producteurs nationaux restent dépendants des importations de poudre de nickel haute pureté pour les électrodes épaisses, mais les usines de poudre en co-entreprise en construction pourraient changer la donne. Ainsi, le marché des MLCC en Chine équilibre les ventes basse tension portées par les volumes avec des extensions haute tension à haute marge.

Par type de montage MLCC : la technologie de montage en surface stimule l'intégration

Les condensateurs à montage en surface détenaient une part de marché de 41,35% sur le marché des MLCC en Chine en 2025, reflétant l'utilisation quasi universelle des lignes de technologie de montage en surface (SMT) chez les fabricants sous contrat. L'automatisation en bande et bobine raccourcit les temps de cycle et réduit les dépenses en main-d'œuvre, des avantages amplifiés au sein du vaste écosystème de fabrication de services électroniques (EMS) de Shenzhen. Les composants à sortie radiale et axiale persistent dans les stocks de maintenance, réparation et opérations où la résistance des montages traversants reste importante.

Les formats à capuchon métallique devraient enregistrer un CAGR de 22,50% jusqu'en 2031, portés par la demande de résistance robuste aux vibrations et de dissipation thermique supérieure dans les groupes motopropulseurs de véhicules électriques et les convertisseurs industriels. Les entreprises coréennes et japonaises s'appuient sur des capots en base cuivre propriétaires et des terminaisons soudables en refusion. Les acteurs chinois explorent des finitions électrodéposées nickel-palladium-or pour correspondre à leurs limites de fatigue thermique. À mesure que les densités de puissance continuent d'augmenter, les volumes à capuchon métallique devraient s'accélérer, ajoutant de la profondeur à la gamme de produits du marché des MLCC en Chine.

Par application d'utilisation finale : le leadership de l'électronique grand public face au défi automobile

L'électronique grand public représentait 50,85% de la part de marché des MLCC en Chine en 2025, grâce aux cycles réguliers de renouvellement des smartphones et à une large base d'électroménager. Les pôles ODM de Dongguan et Huizhou favorisent les achats localisés, donnant aux marques nationales un effet de levier lors des phases d'allocation. Les expéditions de dispositifs portables apportent une croissance unitaire progressive, bien qu'à des prix de vente moyens plus faibles.

La demande en MLCC automobiles croît le plus rapidement à un CAGR de 22,90% alors que les volumes de véhicules électriques à batterie s'envolent et que la pénétration des systèmes ADAS s'approfondit. Chaque mise à niveau vers le niveau 2 d'autonomie ajoute des modules radar, LiDAR et caméra qui hébergent ensemble des milliers de condensateurs. Les infrastructures de télécommunications, l'automatisation industrielle et les équipements médicaux diversifient les sources de revenus et atténuent le risque cyclique. Cet élargissement des applications renforce la pertinence du marché des MLCC en Chine à travers diverses feuilles de route technologiques.

Analyse géographique

La production de condensateurs se concentre autour du delta de la rivière des Perles, où Guangdong Viiyong revendique un statut de leader, tirant parti de la logistique de Hong Kong pour le dédouanement à l'exportation. Shenzhen, dans le voisinage, accueille des ODM de terminaux mobiles qui consomment d'immenses volumes, garantissant des boucles d'approvisionnement courtes. La province du Jiangsu s'aligne avec les géants multinationaux ; Murata exploite plusieurs usines à Wuxi, et Samsung Electro-Mechanics maintient une ligne à Tianjin, facilitant la pollinisation croisée technique. Ces pôles côtiers bénéficient de chaînes d'approvisionnement matures pour la feuille de cuivre, les poudres céramiques et les imprimantes sérigraphiques de haute précision.

Le delta du fleuve Yangtze prend de l'élan grâce à l'écosystème de véhicules électriques de Shanghai, attirant des commandes de MLCC de grade automobile haut de gamme. Les gouvernements locaux financent des programmes de talents connectant les entreprises de condensateurs aux chercheurs en entraînements électriques, accélérant l'innovation matérielle. Le pôle de Dalian, dans le nord de la Chine, se spécialise dans les produits de Classe I de grade RF, soutenu par des laboratoires universitaires axés sur les céramiques hyperfréquences. Ses installations portuaires rationalisent également les importations de poudre de nickel, essentielles pour les électrodes à base de métal commun.

Les provinces de l'ouest, historiquement sous-développées sur le plan électronique, commencent à attirer de nouvelles usines alors que les autorités offrent des remises sur l'électricité liées aux projets d'énergie renouvelable. La délocalisation réduit le risque de surconcentration côtière et exploite les réservoirs de main-d'œuvre intérieure. Le déploiement national des stations de base 5G distribue la demande en MLCC de manière plus équilibrée, réduisant la pénalité de transport pour les sites intérieurs. Les réglementations environnementales influencent le choix des sites : les provinces aux règles strictes sur les eaux usées incitent à l'adoption de systèmes de suspension en circuit fermé qui améliorent le rendement. Ainsi, la géographie façonne la structure des coûts et les schémas d'adoption technologique, renforçant l'étroite imbrication des initiatives régionales avec la trajectoire du marché des MLCC en Chine.

Paysage concurrentiel

Principales entreprises du marché des MLCC en Chine

Le marché des MLCC en Chine reste modérément concentré au sommet, Murata commandant une part mondiale de 34%, Samsung Electro-Mechanics à 24% et Taiyo Yuden à 14%, couvrant collectivement 72% des revenus. Leur avantage concurrentiel repose sur des lignes de poudre à intégration verticale, des alliages d'électrodes propriétaires et des alliances avec des équipementiers ancrées sur plusieurs décennies. Les entreprises locales détiennent collectivement environ 7% de part, mais se développent plus rapidement en termes de volume en se concentrant sur des contrats d'achat de produits de masse et groupés par région.

La stratégie pivote d'un simple jeu sur les coûts vers la spécialisation applicative. Samsung Electro-Mechanics étend des composants de taille 1005 spécifiques aux LiDAR qui contournent les obstacles standards de qualification, sécurisant les créneaux de conception de BYD. Dalian Dalicap se positionne sur les grades hyperfréquences à facteur de qualité élevé, courtisant les producteurs de petites cellules 5G. Guangdong Viiyong développe des lignes de capacitance moyenne subventionnées par des dotations provinciales en équipements, visant les entraînements industriels nationaux. Les multinationales répondent en localisant davantage de couches de production, telles que le frittage de poudres, la lamination et le conditionnement, ce qui contourne les risques tarifaires. Les fusions-acquisitions s'intensifient dans les domaines des composants passifs adjacents ; l'offre rehaussée de Yageo pour les capteurs Shibaura confirme une convergence de portefeuille plus large.

L'intensité concurrentielle pousse à une miniaturisation continue, une efficacité volumétrique accrue et des objectifs de fiabilité automobile plus stricts. Les entreprises peu disposées à réinvestir dans la production de masse de composants 0402 risquent une compression des marges à mesure que les prix de vente moyens (ASP) baissent dans les tailles de boîtier plus grandes. Parallèlement, les cycles de qualification clients s'étendent jusqu'à 18 mois pour les grades AEC-Q200, érigeant des barrières à l'entrée. Le paysage résultant mêle des géants bien implantés, des champions régionaux agressifs et une longue traîne d'innovateurs de niche, soulignant le profil de croissance dynamique du marché des MLCC en Chine.

Leaders du secteur des MLCC en Chine

Kyocera AVX Components Corporation

Maruwa Co., Ltd.

Murata Manufacturing Co., Ltd.

Nippon Chemi-Con Corporation

Samsung Electro-Mechanics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Murata a lancé la première production en série mondiale d'un MLCC de 47 µF au format 0402, réduisant la surface de montage de 60% pour les serveurs d'IA

- Mai 2025 : Yageo a relevé son offre d'acquisition pour Shibaura Electronics afin de renforcer sa gamme de capteurs, après le succès de l'intégration de TOKIN

- Avril 2025 : Samsung Electro-Mechanics a obtenu des contrats de MLCC automobiles de plusieurs millions de dollars avec BYD, renforçant son positionnement sur les véhicules électriques en Chine

- Février 2025 : Samsung Electro-Mechanics a lancé une famille de MLCC 25 V pour les régulateurs de mémoire DDR5, avec le produit phare 0805 X6S 22 µF

Périmètre du rapport sur le marché des MLCC en Chine

La Classe 1 et la Classe 2 sont couvertes en tant que segments par type diélectrique. 0 201, 0 402, 0 603, 1 005, 1 210 et autres sont couverts en tant que segments par taille de boîtier. 500 V à 1 000 V, moins de 500 V et plus de 1 000 V sont couverts en tant que segments par tension. 100 µF à 1 000 µF, moins de 100 µF et plus de 1 000 µF sont couverts en tant que segments par capacitance. Le capuchon métallique, la sortie radiale et le montage en surface sont couverts en tant que segments par type de montage MLCC. L'aérospatiale et la défense, l'automobile, l'électronique grand public, l'industrie, les dispositifs médicaux, l'énergie et les services publics, les télécommunications et autres sont couverts en tant que segments par utilisateur final.| Classe 1 |

| Classe 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Autres tailles de boîtier |

| Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 à 500 V) |

| Haute tension (supérieure à 500 V) |

| Capuchon métallique |

| Sortie radiale |

| Montage en surface |

| Aérospatiale et défense |

| Automobile |

| Électronique grand public |

| Industriel |

| Dispositifs médicaux |

| Énergie et services publics |

| Télécommunications |

| Autres applications d'utilisation finale |

| Par type diélectrique | Classe 1 |

| Classe 2 | |

| Par taille de boîtier | 201 |

| 402 | |

| 603 | |

| 1005 | |

| 1210 | |

| Autres tailles de boîtier | |

| Par tension | Basse tension (inférieure ou égale à 100 V) |

| Tension moyenne (100 à 500 V) | |

| Haute tension (supérieure à 500 V) | |

| Par type de montage MLCC | Capuchon métallique |

| Sortie radiale | |

| Montage en surface | |

| Par application d'utilisation finale | Aérospatiale et défense |

| Automobile | |

| Électronique grand public | |

| Industriel | |

| Dispositifs médicaux | |

| Énergie et services publics | |

| Télécommunications | |

| Autres applications d'utilisation finale |

Définition du marché

- MLCC (condensateur céramique multicouche) - Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques.

- Tension - La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V).

- Capacitance - La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur.

- Taille de boîtier - Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur.

| Mot-clé | Définition |

|---|---|

| MLCC (condensateur céramique multicouche) | Un type de condensateur composé de plusieurs couches de matériau céramique, alternant avec des couches conductrices, utilisé pour le stockage d'énergie et le filtrage dans les circuits électroniques. |

| Capacitance | La mesure de la capacité d'un condensateur à stocker une charge électrique, exprimée en farads (F). Elle détermine la quantité d'énergie pouvant être stockée dans le condensateur. |

| Tension nominale | La tension maximale qu'un condensateur peut supporter en toute sécurité sans subir de claquage ou de défaillance. Elle est généralement exprimée en volts (V). |

| ESR (résistance série équivalente) | La résistance totale d'un condensateur, incluant sa résistance interne et ses résistances parasites. Elle affecte la capacité du condensateur à filtrer le bruit haute fréquence et à maintenir la stabilité dans un circuit. |

| Matériau diélectrique | Le matériau isolant utilisé entre les couches conductrices d'un condensateur. Dans les MLCC, les matériaux diélectriques couramment utilisés comprennent des matériaux céramiques tels que le titanate de baryum et les matériaux ferroélectriques. |

| SMT (technologie de montage en surface) | Une méthode d'assemblage de composants électroniques qui consiste à monter les composants directement sur la surface d'une carte de circuit imprimé (PCB) au lieu du montage traversant. |

| Soudabilité | La capacité d'un composant, tel qu'un MLCC, à former un joint de soudure fiable et durable lorsqu'il est soumis à des procédés de soudage. Une bonne soudabilité est essentielle pour l'assemblage et le fonctionnement corrects des MLCC sur les PCB. |

| RoHS (restriction des substances dangereuses) | Une directive qui restreint l'utilisation de certains matériaux dangereux, tels que le plomb, le mercure et le cadmium, dans les équipements électriques et électroniques. La conformité à la directive RoHS est essentielle pour les MLCC automobiles en raison des réglementations environnementales. |

| Taille de boîtier | Les dimensions physiques d'un MLCC, généralement exprimées en codes ou en millimètres, indiquant sa longueur, sa largeur et sa hauteur. |

| Fissuration par flexion | Un phénomène par lequel les MLCC peuvent développer des fissures ou des fractures en raison de contraintes mécaniques causées par la flexion ou la torsion de la PCB. La fissuration par flexion peut entraîner des défaillances électriques et doit être évitée lors de l'assemblage et de la manipulation des PCB. |

| Vieillissement | Les MLCC peuvent subir des modifications de leurs propriétés électriques au fil du temps en raison de facteurs tels que la température, l'humidité et la tension appliquée. Le vieillissement désigne l'altération progressive des caractéristiques des MLCC, qui peut affecter les performances des circuits électroniques. |

| ASP (prix de vente moyen) | Le prix moyen auquel les MLCC sont vendus sur le marché, exprimé en millions USD. Il reflète le prix moyen par unité. |

| Tension | La différence de potentiel électrique aux bornes d'un MLCC, souvent classée en basse tension, tension moyenne et haute tension, indiquant différents niveaux de tension. |

| Conformité MLCC à la directive RoHS | Conformité à la directive de restriction des substances dangereuses (RoHS), qui restreint l'utilisation de certaines substances dangereuses, telles que le plomb, le mercure, le cadmium et d'autres, dans la fabrication des MLCC, favorisant la protection de l'environnement et la sécurité. |

| Type de montage | La méthode utilisée pour fixer les MLCC à une carte de circuit, telle que le montage en surface, le capuchon métallique et la sortie radiale, qui indique les différentes configurations de montage. |

| Type diélectrique | Le type de matériau diélectrique utilisé dans les MLCC, souvent classé en Classe 1 et Classe 2, représentant différentes caractéristiques diélectriques et performances. |

| Basse tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus faibles, typiquement dans la plage de basse tension. |

| Tension moyenne | MLCC conçus pour des applications nécessitant des niveaux de tension modérés, typiquement dans la plage intermédiaire des exigences en tension. |

| Haute tension | MLCC conçus pour des applications nécessitant des niveaux de tension plus élevés, typiquement dans la plage de haute tension. |

| Faible capacitance | MLCC avec des valeurs de capacitance plus faibles, adaptés aux applications nécessitant un stockage d'énergie plus réduit. |

| Capacitance intermédiaire | MLCC avec des valeurs de capacitance modérées, adaptés aux applications nécessitant un stockage d'énergie intermédiaire. |

| Forte capacitance | MLCC avec des valeurs de capacitance plus élevées, adaptés aux applications nécessitant un stockage d'énergie plus important. |

| Montage en surface | MLCC conçus pour un montage direct en surface sur une carte de circuit imprimé (PCB), permettant une utilisation efficace de l'espace et un assemblage automatisé. |

| Diélectrique de Classe 1 | MLCC dotés d'un matériau diélectrique de Classe 1, caractérisé par un haut niveau de stabilité, un faible facteur de dissipation et une faible variation de capacitance en fonction de la température. Ils sont adaptés aux applications nécessitant des valeurs de capacitance précises et une grande stabilité. |

| Diélectrique de Classe 2 | MLCC dotés d'un matériau diélectrique de Classe 2, caractérisé par une valeur de capacitance élevée, une haute efficacité volumétrique et une stabilité modérée. Ils sont adaptés aux applications nécessitant des valeurs de capacitance plus élevées et moins sensibles aux variations de capacitance en fonction de la température. |

| RF (radiofréquence) | Désigne la plage de fréquences électromagnétiques utilisées dans les communications sans fil et d'autres applications, typiquement de 3 kHz à 300 GHz, permettant la transmission et la réception de signaux radio pour divers dispositifs et systèmes sans fil. |

| Capuchon métallique | Un couvercle métallique protecteur utilisé dans certains MLCC (condensateurs céramiques multicouches) pour améliorer la durabilité et protéger contre des facteurs externes tels que l'humidité et les contraintes mécaniques. |

| Sortie radiale | Une configuration de terminaison dans certains MLCC où les sorties électriques s'étendent radialement depuis le corps céramique, facilitant l'insertion et la soudure dans les applications de montage traversant. |

| Stabilité en température | La capacité des MLCC à maintenir leurs valeurs de capacitance et leurs caractéristiques de performance sur une plage de températures, assurant un fonctionnement fiable dans des conditions environnementales variables. |

| Faible ESR (résistance série équivalente) | Les MLCC à faibles valeurs d'ESR présentent une résistance minimale au flux de signaux en courant alternatif (CA), permettant un transfert d'énergie efficace et des pertes de puissance réduites dans les applications haute fréquence. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des points de données : Dans cette étape, nous avons identifié les points de données clés essentiels à la compréhension du marché des MLCC. Cela comprend les chiffres de production historiques et actuels, ainsi que les indicateurs clés des dispositifs tels que le taux d'intégration, les ventes, le volume de production et le prix de vente moyen. De plus, nous avons estimé les volumes de production futurs et les taux d'intégration des MLCC dans chaque catégorie de dispositifs. Les délais de livraison ont également été déterminés, contribuant à la prévision des dynamiques du marché en comprenant le temps nécessaire à la production et à la livraison, améliorant ainsi la précision de nos projections.

- Étape 2 : Identification des variables clés : Dans cette étape, nous nous sommes concentrés sur l'identification des variables cruciales essentielles à la construction d'un modèle de prévision robuste pour le marché des MLCC. Ces variables comprennent les délais de livraison, les tendances des prix des matières premières utilisées dans la fabrication des MLCC, les données de ventes automobiles, les chiffres de ventes de l'électronique grand public et les statistiques de ventes de véhicules électriques (VE). Par un processus itératif, nous avons déterminé les variables nécessaires à une prévision précise du marché et avons développé le modèle de prévision sur la base de ces variables identifiées.

- Étape 3 : Construction d'un modèle de marché : Dans cette étape, nous avons utilisé les données de production et les variables clés de tendances sectorielles, telles que le prix moyen, le taux d'intégration et les données de production prévisionnelles, pour construire un modèle d'estimation de marché complet. En intégrant ces variables critiques, nous avons développé un cadre robuste pour prévoir avec précision les tendances et dynamiques du marché, facilitant ainsi une prise de décision éclairée dans le paysage du marché des MLCC.

- Étape 4 : Validation et finalisation : Dans cette étape cruciale, tous les chiffres et variables du marché obtenus par un modèle mathématique interne ont été validés par un vaste réseau d'experts en recherche primaire issus de tous les marchés étudiés. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 5 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateforme d'abonnement