Taille et part du marché de la naphta

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

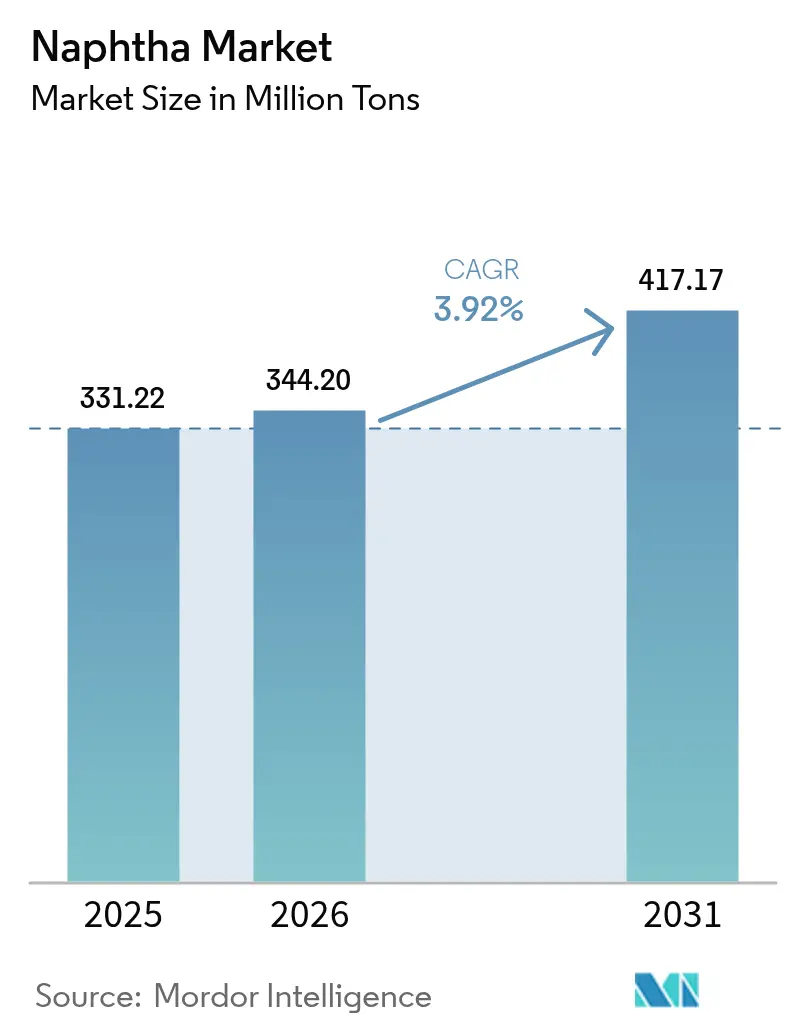

| Volume du Marché (2026) | 344.20 Millions de tonnes |

| Volume du Marché (2031) | 417.17 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

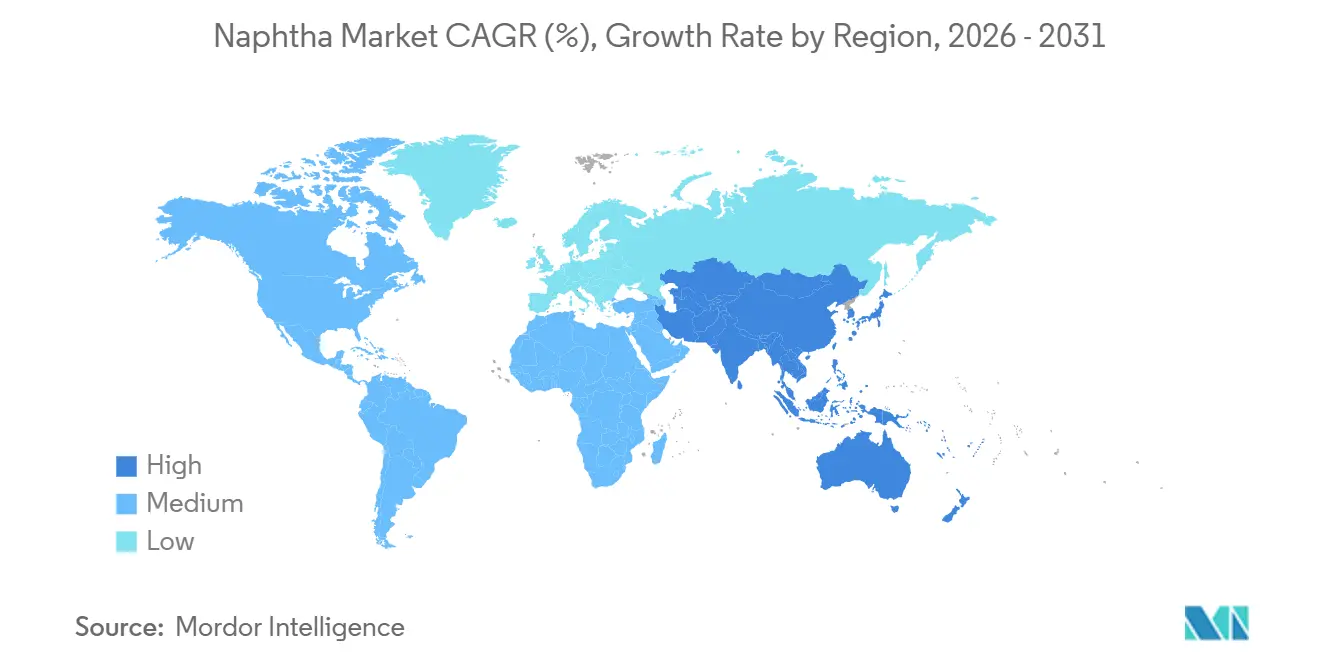

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la naphta par Mordor Intelligence

La taille du marché de la naphta devrait passer de 331,22 millions de tonnes en 2025 à 344,20 millions de tonnes en 2026 et devrait atteindre 417,17 millions de tonnes d'ici 2031, à un TCAC de 3,92 % sur la période 2026-2031. Les vapocraqueurs asiatiques sécurisent de plus en plus des accords d'approvisionnement pluriannuels. Parallèlement, les raffineurs européens réorientent leur attention vers l'huile de pyrolyse circulaire, et les séparateurs de condensats nord-américains ajustent leur disponibilité régionale. Sur le marché de la naphta, les fractions légères sont prioritaires, car les reformeurs catalytiques s'appuient sur des charges d'alimentation à bas point d'ébullition pour optimiser les composants de mélange d'essence à indice d'octane élevé et les aromatiques. Alors que les producteurs intégrés aux raffineries continuent d'orienter les flux mondiaux, la croissance la plus significative est observée dans la bio-naphta. Ce segment est soutenu par des primes liées aux politiques en Europe et en Californie. Les tendances régionales actuelles indiquent une demande d'importation croissante en Asie-Pacifique, une poussée vers l'autosuffisance en Amérique du Nord et une transition rapide vers la substitution par des charges d'alimentation circulaires au Moyen-Orient.

Principaux enseignements du rapport

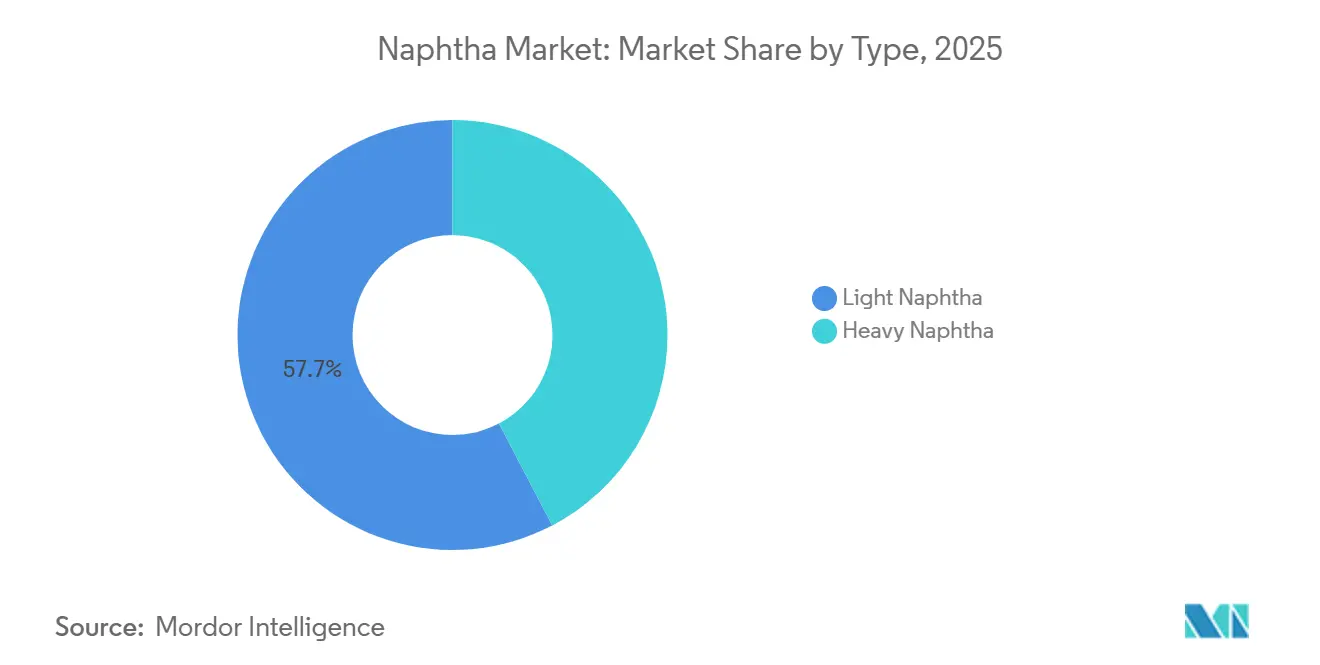

- Par type, la naphta légère a capté 57,68 % de la part du marché de la naphta en 2025 et devrait afficher un TCAC de 4,67 % jusqu'en 2031.

- Par source, les grades dérivés des raffineries ont conservé 79,63 % de la taille du marché de la naphta en 2025, tandis que la bio-naphta enregistre le TCAC le plus rapide à 5,48 % jusqu'en 2031.

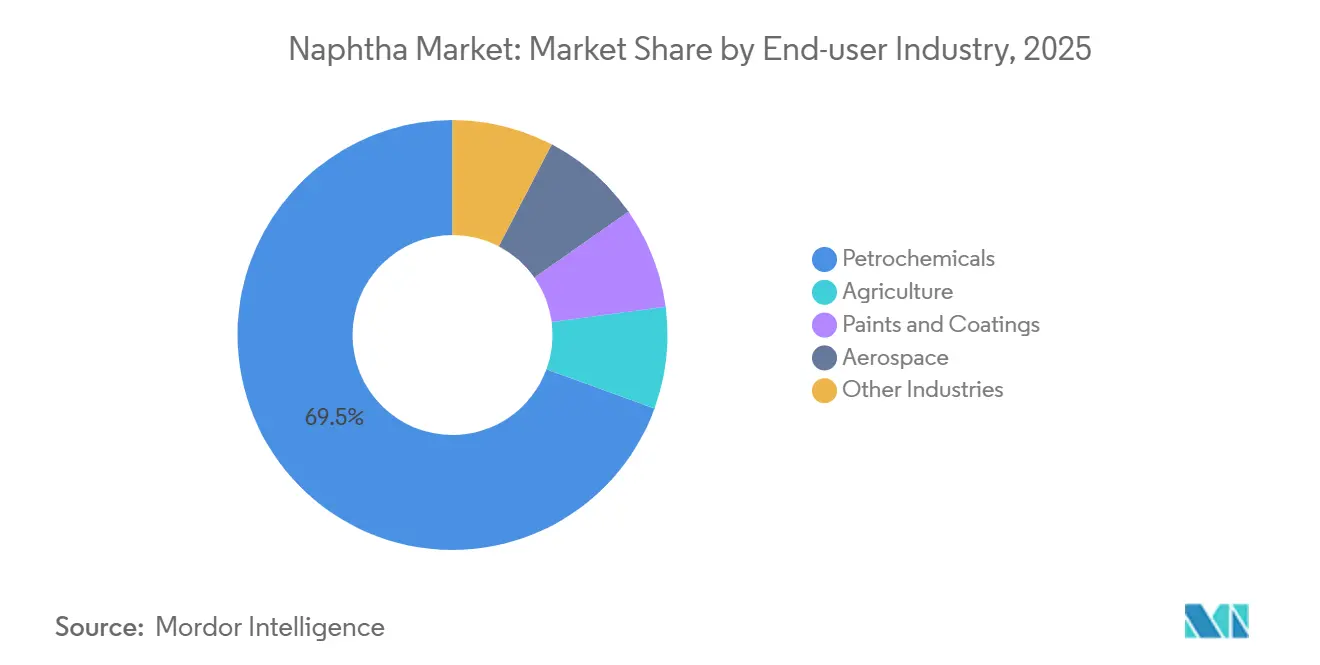

- Par utilisateur final, les pétrochimiques ont consommé 69,45 % du volume mondial en 2025 et progressent à un TCAC de 4,41 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait 44,12 % de la demande en 2025 et se développe à un TCAC de 4,68 %, dépassant toutes les autres régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la naphta

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de charges d'alimentation en oléfines et en aromatiques provenant des vapocraqueurs asiatiques | +1.20% | Cœur Asie-Pacifique (Chine, Inde, Corée du Sud), avec des retombées sur les exportations du Moyen-Orient | Moyen terme (2-4 ans) |

| Intégration des reformeurs de naphta dans les projets de modernisation des raffineries au Moyen-Orient | +0.80% | Moyen-Orient et Afrique (Arabie Saoudite, Émirats arabes unis, Qatar), avec des implications à l'exportation pour l'Asie-Pacifique | Long terme (≥4 ans) |

| Demande croissante d'engrais en Inde | +0.40% | Inde, avec des effets secondaires en Asie du Sud | Court terme (≤2 ans) |

| Investissements croissants dans les séparateurs de condensats de la côte du Golfe américain ciblant la production de naphta léger | +0.60% | Amérique du Nord (côte du Golfe des États-Unis), réduisant la dépendance aux importations | Moyen terme (2-4 ans) |

| Montée en puissance de la bio-naphta soutenue par les mandats sur les carburants renouvelables | +0.50% | Europe (conformité RED II/III), Amérique du Nord (RFS), émergence en Asie-Pacifique | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de charges d'alimentation en oléfines et en aromatiques provenant des vapocraqueurs asiatiques

Dans la région Asie-Pacifique, notamment en Chine, en Inde et en Corée du Sud, les nouvelles capacités éthyléniques absorbent rapidement les approvisionnements supplémentaires, dépassant la croissance de la production mondiale. Au cours de l'année de référence 2025, la demande régionale de naphta a été soutenue par les lignes de la phase II de Zhejiang Petrochemical et le complexe intégré raffinerie-vapocraqueur de Shenghong. Le secteur pétrochimique indien se tourne vers la naphta plutôt que vers la gazéification du charbon en raison de sa plus faible intensité carbone. Les complexes sud-coréens, grâce à un déboulonnage efficace, ont maintenu des taux d'utilisation élevés malgré la volatilité macroéconomique. Bien que les importations d'éthane et de GPL augmentent, la Chine continue de s'appuyer sur la naphta pour la production d'aromatiques, car les coupes plus lourdes offrent encore des avantages en termes de rendement. Cette dynamique crée une demande structurelle qui soutient le marché de la naphta, même si d'autres régions connaissent un ralentissement.

Intégration des reformeurs de naphta dans les projets de modernisation des raffineries au Moyen-Orient

Les projets Ruwais Chemicals 2.0 d'ADNOC et Amiral de Saudi Aramco convertissent la naphta brute de faible valeur en essence à indice d'octane élevé et en aromatiques, garantissant ainsi l'utilisation de la production[1]ADNOC, "ADNOC lance les opérations commerciales à Ruwais Chemicals 2.0," adnoc.ae . Parallèlement, l'expansion de QatarEnergy à Ras Laffan amplifie non seulement l'offre régionale, mais lie également ces barils à des contrats à long terme. Par conséquent, avec un pool réduit de barils marchands disponibles, les acheteurs asiatiques paient des primes élevées pour les cargaisons au comptant. À l'avenir, l'émergence de chaque nouvelle installation de conversion du brut en produits chimiques renforce son emprise sur la chaîne de valeur, cimentant davantage le lien entre le marché de la naphta et les raffineries du Moyen-Orient.

Demande croissante d'engrais en Inde

En 2025, les producteurs indiens, soutenus par un programme national de subvention à l'urée, ont utilisé la naphta pour la synthèse de l'ammoniac[2]Ministère des produits chimiques et des engrais, "Allocation des subventions aux engrais 2024-2025," fert.nic.in . Le modèle de raffinerie-usine d'engrais colocalisée à Panipat réduit les coûts logistiques, garantissant que la naphta reste compétitive par rapport au charbon et au GNL. Les réformes politiques ont aligné les prix intérieurs du gaz sur les indices mondiaux, réduisant les écarts de coûts historiques. Cependant, la flexibilité d'alimentation de la naphta offre aux producteurs un tampon contre la flambée des prix du gaz. Bien que des projets pilotes d'ammoniac vert pourraient réduire la demande après 2030, les subventions actuelles stimulent l'augmentation des volumes.

Investissements croissants dans les séparateurs de condensats de la côte du Golfe américain ciblant la production de naphta léger

Le séparateur de Mont Belvieu d'Enterprise et le Sweeny Hub amélioré de Phillips 66 augmentent actuellement l'offre de naphta léger vers le corridor pétrochimique qui s'étend du Texas à la Louisiane. Cette augmentation de l'offre de naphta remplace les cargaisons du Moyen-Orient et d'Afrique de l'Ouest, qui répondaient auparavant à une part significative de la demande des vapocraqueurs américains. Alors que Targa Resources construit des séparateurs supplémentaires, l'offre devient de plus en plus localisée. Ce changement réduit les opportunités d'arbitrage mondial et crée un marché de la naphta plus segmenté, soulignant une tendance vers l'autosuffisance régionale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des écarts brut-naphta compromettant les marges | -0.90% | Mondial, avec une pression aiguë en Asie du Nord-Est (Japon, Corée du Sud) et en Europe | Court terme (≤2 ans) |

| Développement de la déshydrogénation du propane réduisant la demande de naphta pour le propylène | -0.70% | Chine (principal), Amérique du Nord, Moyen-Orient | Moyen terme (2-4 ans) |

| L'huile de pyrolyse issue du recyclage chimique de l'UE gagnant des parts de charge d'alimentation | -0.40% | Europe (Allemagne, Pays-Bas, Belgique), avec des projets pilotes en Amérique du Nord | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des écarts brut-naphta compromettant les marges

Début 2025, les réductions de l'OPEP+ ont resserré l'offre de brut léger. Cela a conduit à une réduction des différentiels raffinerie-naphta et a poussé les marges des vapocraqueurs asiatiques à des niveaux bas. Les opérateurs japonais ont répondu en réduisant leurs taux. Pendant ce temps, les vapocraqueurs européens ont fait face à des pressions similaires, principalement en raison du détournement des barils russes vers l'est. Cette volatilité des écarts a non seulement découragé la contractualisation à long terme, mais a également accéléré la diversification des charges d'alimentation vers l'éthane, le GPL et les flux circulaires. En conséquence, la croissance à court terme du marché de la naphta a été freinée.

Développement de la déshydrogénation du propane réduisant la demande de naphta pour le propylène

Entre 2020 et 2025, la Chine a augmenté sa capacité de déshydrogénation du propane (PDH), renforçant son autosuffisance en propylène et comprimant les marges liées à la naphta. Pendant ce temps, aux États-Unis, le propane issu du schiste maintient des économies de charges d'alimentation favorables, surtout lorsque les prix restent bas. L'ajout de chaque nouvelle unité PDH modifie l'équilibre des dérivés, limitant le potentiel de croissance de la taille du marché de la naphta lié à la coproduction de propylène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les fractions légères stimulent la demande des reformeurs

Les grades légers, représentant 57,68 % du volume de 2025, devraient croître à un TCAC prévu de 4,67 % au cours de la période 2026-2031. Cette croissance est principalement attribuée aux reformeurs catalytiques, qui améliorent l'indice d'octane de l'essence et augmentent les rendements en aromatiques. Alors que l'Asie-Pacifique et le Moyen-Orient resserrent les normes sur les carburants pour véhicules, la demande de mélanges à indice d'octane plus élevé reste robuste, indiquant une croissance constante. La naphta lourde est principalement utilisée dans le vapocraquage, conduisant à la coproduction d'éthylène et de propylène. Malgré les défis posés par les substitutions à l'éthane et au GPL, le Japon et la Corée du Sud, en raison de l'absence de liquides de gaz naturel indigènes, ont consolidé leur dépendance aux importations. Cette tendance se reflète également dans les bio-équivalents : la naphta légère renouvelable est dirigée vers les reformeurs, tandis que les coupes plus lourdes sont utilisées dans les vapocraqueurs, notamment à l'unité de Gonfreville de TotalEnergies.

Les raffineurs, notamment Jamnagar de Reliance et Ras Tanura de Saudi Aramco, ont stratégiquement ajusté leurs gammes de procédés pour donner la priorité aux aromatiques, qui commandent des prix premium. Bien que les fractions lourdes affichent une croissance plus lente, leur rôle dans les complexes intégrés reste significatif, leur proximité stratégique compensant les marges plus serrées. La côte du Golfe américain démontre une flexibilité notable des charges d'alimentation, avec des séparateurs naviguant habilement entre l'essence, la pétrochimie et les débouchés à l'exportation, capitalisant sur l'arbitrage de marché.

Par source : la domination des raffineries persiste malgré l'élan de la bio-naphta

En 2025, les grades dérivés des raffineries ont capté une part dominante de 79,63 % de l'offre de naphta, soulignant les liens de plus en plus étroits entre les raffineries et le secteur pétrochimique. Parmi les bruts traités, Murban et Arab Light sont notables, produisant des rendements pouvant être le double de ceux des bruts acides plus lourds dans certaines régions d'Asie-Pacifique. Saudi Aramco et Reliance, travaillant de concert, exportent chaque année des volumes substantiels vers les marchés d'Asie-Pacifique, renforçant leur influence sur les prix.

La bio-naphta affiche un TCAC notable de 5,48 % au cours de la période de prévision 2026-2031. Neste est à la tête du mouvement, apportant des contributions annuelles significatives, suivie par ENI et TotalEnergies. Leur expansion est cependant intimement liée aux crédits politiques. D'autre part, les procédés de conversion du charbon et du gaz en liquides restent en marge. Leur viabilité économique est entravée par une forte intensité capitalistique et des pénalités carbone, limitant leur influence sur la croissance globale du marché de la naphta.

Par secteur d'utilisation finale : la pétrochimie ancre la demande, les secteurs de niche se diversifient

En 2025, la pétrochimie représentait 69,45 % de la consommation mondiale de naphta et devrait croître à un TCAC de 4,41 % au cours de la période de prévision 2026-2031, soulignant le rôle critique de l'éthylène et du propylène dans le soutien à la demande mondiale de plastiques. L'Asie-Pacifique, qui détient une part significative de la capacité mondiale de vapocraquage, a connu une activité régionale intensifiée, notamment avec l'établissement de nouveaux méga-sites en Chine. En Inde, la consommation agricole de naphta est restée concentrée, soutenue par des régimes de subventions qui ont facilité la synthèse de l'ammoniac, notamment pendant les périodes de prix élevés du GNL.

Bien que des secteurs tels que les peintures, les revêtements et l'aérospatiale aient utilisé de plus petits volumes de naphta, ils ont constamment exigé des produits de qualité supérieure pour des propriétés spécifiques de pureté et de solvant. Des industries telles que le caoutchouc, les adhésifs et les produits pharmaceutiques représentaient également une part notable de la consommation mondiale de naphta, leurs tendances d'utilisation s'alignant sur le paysage plus large de la production industrielle. Cette diversification entre les secteurs a réduit les risques associés à la dépendance à une seule industrie, tandis que la pétrochimie est restée une pierre angulaire stratégique du marché de la naphta.

Analyse géographique

En 2025, l'Asie-Pacifique représentait 44,12 % de la consommation mondiale, une hausse alimentée par les expansions de capacité en Chine et en Inde, entraînant une augmentation annuelle de la demande d'importation. Cette région devrait enregistrer un TCAC de 4,68 % au cours de la période de prévision 2026-2031. Les raffineurs chinois, tirant parti de systèmes de vapocraquage intégrés, se préparent à une absorption constante à long terme, notamment avec l'intégration du GPL plus léger et de l'éthane. D'autre part, l'appétit de l'Inde pour les produits pétrochimiques et les engrais, renforcé par les subventions gouvernementales, garantit des volumes robustes à court terme. Malgré des marges plus serrées et une rationalisation opérationnelle, la dépendance du Japon et de la Corée du Sud aux importations persiste, conséquence d'une disponibilité limitée de brut domestique.

L'Amérique du Nord se rapproche de l'autosuffisance. Les séparateurs de condensats domestiques produisent des grades légers, et les vapocraqueurs se tournent vers l'éthane, réduisant la dépendance étrangère. Cependant, les chaînes de valeur des aromatiques restent essentielles pour les coupes légères, les négociants régionaux bénéficiant des valorisateurs de sables bitumineux canadiens. En revanche, Pemex au Mexique, entravé par des raffineries héritées obsolètes, peine à effectuer les mises à niveau essentielles et continue d'importer des composants de mélange d'essence.

L'Europe fait face à des défis de contraction. La flambée des coûts énergétiques, associée à des mandats stricts d'économie circulaire, favorise l'utilisation de l'huile de pyrolyse. En 2025, les vapocraqueurs de BASF à Ludwigshafen et de SABIC à Geleen ont réalisé des progrès significatifs dans le traitement des charges d'alimentation circulaires, réduisant la demande de naphta vierge. De plus, l'adoption de la bio-naphta en France et en Italie souligne une transition guidée par les politiques, qui devrait persister à mesure que les objectifs de contenu recyclé deviennent plus stricts.

L'Amérique du Sud, tout en dépendant de Petrobras pour la production, envisage la Vaca Muerta en Argentine comme source potentielle de naphta légère, en attendant l'achèvement de ses installations de traitement des condensats. Cependant, l'attrait des dérivés d'éthane américains abordables modère les investissements régionaux dans les vapocraqueurs, entraînant une croissance de la demande tempérée. Au Moyen-Orient et en Afrique, des projets ambitieux à Ruwais, Amiral et Dangote remodèlent la dynamique de l'offre, privilégiant la conversion locale à l'exportation et dirigeant les flux vers des marchés en aval plus rentables.

Paysage concurrentiel

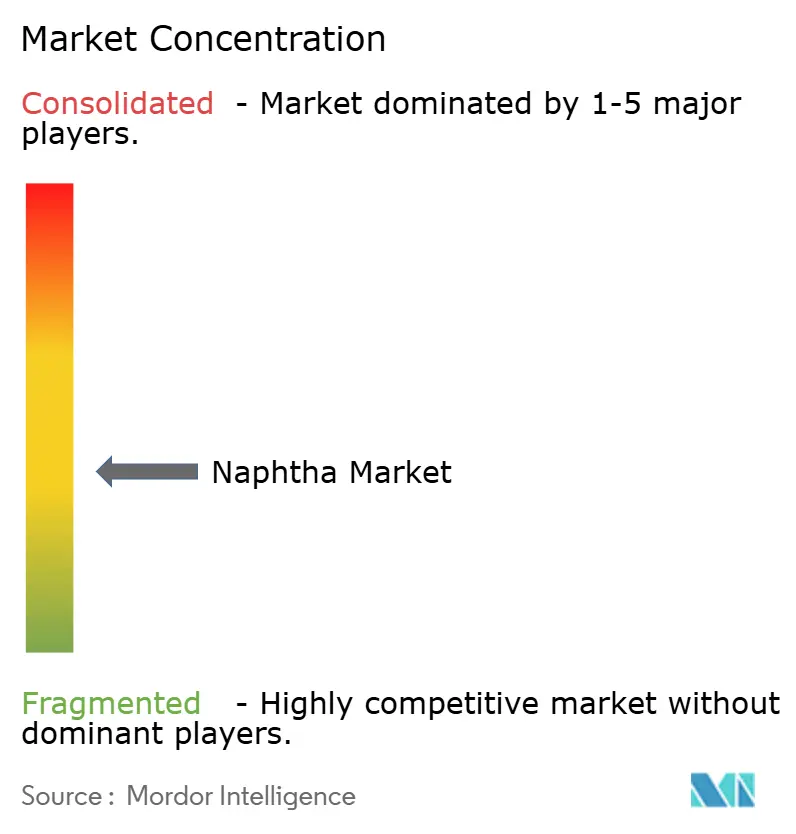

Le marché mondial de la naphta est modérément fragmenté. Les géants intégrés raffinerie-pétrochimie tels que Saudi Aramco, Reliance Industries, Sinopec et ExxonMobil dominent la production mondiale. Cette domination garantit non seulement la sécurité de l'approvisionnement, mais offre également des avantages de coûts significatifs. Stratégiquement, ils canalisent les flux de naphta captifs vers les vapocraqueurs voisins, une tactique conçue pour stabiliser les bénéfices pendant les périodes de compression des marges. Pendant ce temps, les vapocraqueurs marchands des régions d'Asie du Nord-Est et d'Europe, vulnérables aux variations de l'écart brut-naphta, élargissent leurs portefeuilles pour inclure le GPL, l'éthane et l'huile de pyrolyse.

Bien que les spécialistes de la bio-naphta tels que Neste, TotalEnergies et ENI représentent une part plus petite de la capacité mondiale, ils commandent des prix premium dans les régions avec des mandats stricts sur les énergies renouvelables. L'expertise technologique joue un rôle critique : les licences Catofin PDH de LyondellBasell tirent parti de l'économie du propane, tandis que le ChemCycling de BASF met en évidence l'adaptabilité des charges d'alimentation pour atteindre les objectifs d'économie circulaire.

De nouvelles opportunités émergent dans l'intégration de la capture du carbone, l'approvisionnement en aromatiques à partir de sources renouvelables et l'établissement de centres de stockage ou de mélange pour remédier aux déséquilibres régionaux. Les mesures de conformité, notamment ISCC PLUS, gagnent en dynamisme alors que les propriétaires de marques prennent de plus en plus en compte les émissions de portée 3 dans leurs chaînes d'approvisionnement. À mesure que les mesures promouvant une économie circulaire gagnent du terrain et que les investissements dans les technologies PDH arrivent à maturité, la concurrence devrait s'intensifier.

Leaders du secteur de la naphta

BP p.l.c.

Exxon Mobil Corporation

Shell plc

Saudi Arabian Oil Co.

Reliance Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : QatarEnergy a conclu un accord historique de 20 ans avec Shell pour fournir jusqu'à 18 millions de tonnes métriques de naphta. Cet accord à long terme devrait renforcer la stabilité de l'approvisionnement et consolider la position de QatarEnergy sur le marché mondial de la naphta, influençant potentiellement la dynamique des prix et garantissant une chaîne d'approvisionnement fiable pour les industries en aval.

- Janvier 2025 : Indian Oil Corporation Ltd. a signé un protocole d'accord avec le gouvernement d'Odisha pour développer un projet de vapocraqueur de naphta dans la ville portuaire de Paradip, avec un investissement estimé à 61 000 crores INR. Ce projet devrait améliorer significativement le marché de la naphta en augmentant la capacité de production.

Portée du rapport mondial sur le marché de la naphta

La naphta est un liquide léger et inflammable contenant un mélange de molécules d'hydrocarbures, généralement entre 5 et 10 atomes de carbone. Elle est principalement composée d'alcanes à chaîne droite (paraffines), mais peut également contenir des cyclohexanes (naphtènes) et des aromatiques.

Le marché de la naphta est segmenté par type, source, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en naphta légère et naphta lourde. Par source, le marché est segmenté en base raffinerie, bio-naphta et autres. Par secteur d'utilisation finale, le marché est segmenté en pétrochimie, agriculture, peintures et revêtements, aérospatiale et autres industries. Le rapport couvre également la taille du marché et les prévisions pour la naphta dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du volume (tonnes).

| Naphta légère |

| Naphta lourde |

| Base raffinerie |

| Bio-naphta |

| Autres |

| Pétrochimie |

| Agriculture |

| Peintures et revêtements |

| Aérospatiale |

| Autres industries |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Naphta légère | |

| Naphta lourde | ||

| Par source | Base raffinerie | |

| Bio-naphta | ||

| Autres | ||

| Par secteur d'utilisation finale | Pétrochimie | |

| Agriculture | ||

| Peintures et revêtements | ||

| Aérospatiale | ||

| Autres industries | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de naphta croît-elle vers 2031 ?

Le marché de la naphta s'établit à 344,20 millions de tonnes en 2026 et devrait atteindre 417,17 millions de tonnes d'ici 2031, à un TCAC de 3,92 % de 2026 à 2031.

Quelle région mènera la consommation incrémentale au cours des cinq prochaines années ?

L'Asie-Pacifique ajoute le plus de barils, propulsée par les nouveaux vapocraqueurs chinois et indiens qui maintiennent la croissance régionale à un TCAC de 4,68 %.

Quel facteur menace le plus l'utilisation de la naphta dans la production de propylène ?

Les grandes unités de déshydrogénation du propane en Chine et en Amérique du Nord érodent la demande de naphta en fournissant du propylène dédié à moindre coût.

Pourquoi la bio-naphta attire-t-elle l'attention malgré sa faible part de volume ?

Les mandats sur les carburants renouvelables offrent des primes de prix et des crédits de décarbonisation, donnant à la bio-naphta un TCAC de 5,48 % qui dépasse largement la croissance des combustibles fossiles.

Comment les séparateurs de la côte du Golfe américain remodèlent-ils les flux commerciaux ?

Les nouveaux séparateurs convertissent les condensats de schiste léger en naphta légère domestique, réduisant les importations du Moyen-Orient et d'Afrique de l'Ouest qui répondaient auparavant à 25 % des besoins des vapocraqueurs américains.

Quel avantage concurrentiel les entreprises intégrées raffinerie-pétrochimie détiennent-elles ?

L'approvisionnement captif en charges d'alimentation réduit les coûts d'intrants et sécurise les marges pendant la volatilité des écarts brut-naphta, un avantage indisponible pour les vapocraqueurs marchands.

Dernière mise à jour de la page le: