Taille et part du marché des textiles en Indonésie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 40.65 Milliards de dollars |

| Taille du Marché (2026) | 41.27 Milliards de dollars |

| Taille du Marché (2031) | 47.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.79% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des textiles en Indonésie par Mordor Intelligence

La taille du marché des textiles en Indonésie devrait passer de 40,65 milliards USD en 2025 et 41,27 milliards USD en 2026 à 47,36 milliards USD d'ici 2031, enregistrant un TCAC de 2,79 % entre 2026 et 2031.

La dépréciation de la monnaie, la hausse des salaires et les importations à bas coût pèsent sur les marges dans le marché des textiles en Indonésie, mais les subventions gouvernementales aux machines, l'expansion du commerce électronique et les nouveaux accords commerciaux offrent des vents contraires compensateurs. Une transition vers le polyester recyclé, des réglementations environnementales plus strictes et un accès en franchise de droits à l'Australie et à l'Union européenne incitent les filatures à moderniser leurs équipements et leurs procédés de contrôle. Les producteurs intégrés capables de documenter un approvisionnement durable et de tracer les intrants de bout en bout se positionnent en amont vers les tissus techniques, tandis que les transformateurs de plus petite taille se concentrent sur des commandes de mode à rotation rapide et en petites séries pour les plateformes nationales. Collectivement, ces tendances signalent une transition maîtrisée, s'éloignant des fils de commodité vers des applications à plus haute valeur ajoutée qui absorbent mieux la hausse des coûts.

Principaux enseignements du rapport

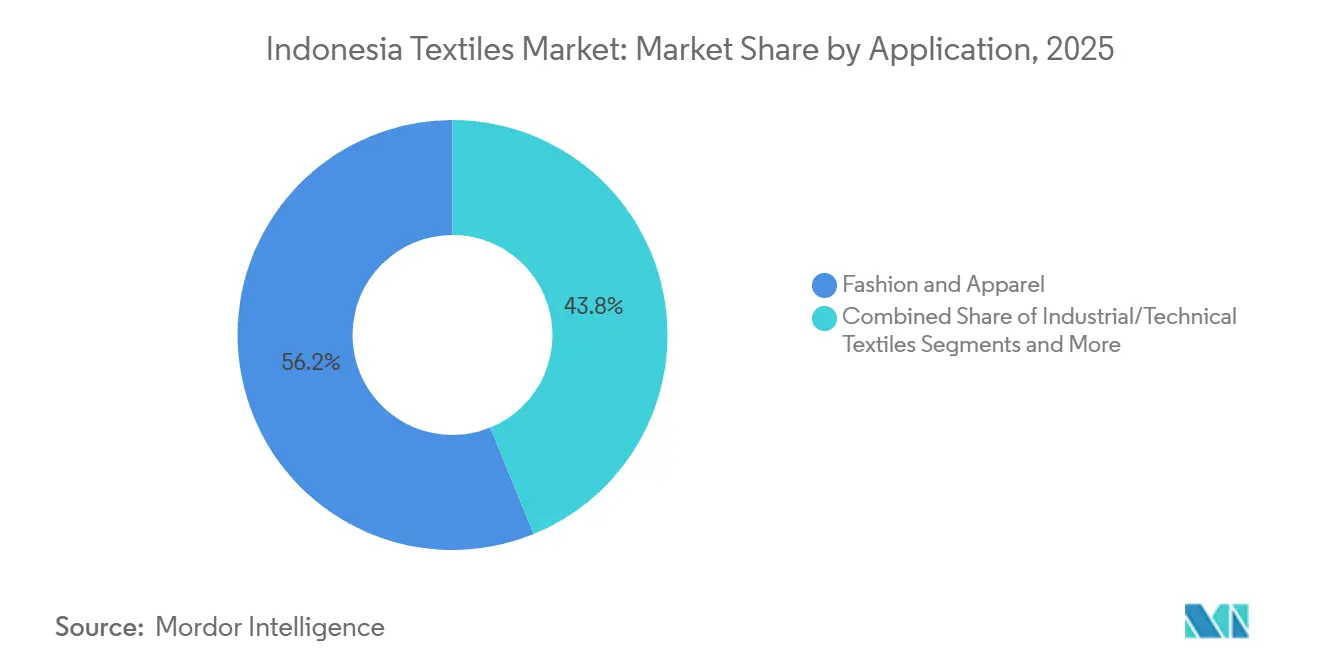

- Par application, la mode et l'habillement ont capté 56,16 % de la part de marché des textiles en Indonésie en 2025, tandis que les textiles industriels et techniques progressent à un TCAC de 4,12 % jusqu'en 2031.

- Par matière première, les fibres synthétiques représentaient 43,96 % de la taille du marché des textiles en Indonésie en 2025, et le polyester se développe à un TCAC de 4,51 % jusqu'en 2031.

- Par procédé, les tissus tissés détenaient 48,16 % de la part de marché des textiles en Indonésie en 2025 ; les technologies non-tissées croissent à un TCAC de 4,05 % sur la même période.

- Par géographie, Java représentait 58,37 % de la valeur du marché en 2025, tandis que le reste de l'Indonésie devrait croître à un TCAC de 3,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des textiles en Indonésie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor du commerce électronique de mode pour la classe moyenne | +0.4% | À l'échelle nationale, porté par les zones urbaines de Java et de Sumatra | Court terme (≤ 2 ans) |

| Subventions à la modernisation des machines dans le cadre du programme Making Indonesia 4.0 | +0.3% | Clusters textiles du centre et de l'ouest de Java, et de Banten | Moyen terme (2 à 4 ans) |

| Tarifs préférentiels de l'IA-CEPA et du futur CPTPP | +0.3% | Filatures orientées à l'exportation à Java, Banten et dans la zone économique spéciale de Batam | Long terme (≥ 4 ans) |

| Exigences des marques en matière de teneur en fibres recyclées | +0.2% | Filatures intégrées de Java, producteurs de viscose de Sumatra | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du commerce électronique de mode pour la classe moyenne stimule les commandes nationales de fils et de tissus

La catégorie mode en Indonésie a dominé l'ensemble du commerce de détail en ligne en 2024, et le commerce en direct vidéo a capté environ un quart de la valeur brute des marchandises. Au sein de l'industrie textile en Indonésie, les transformateurs nationaux capables de livrer des lots de 500 à 2 000 mètres en 10 jours reçoivent désormais des commandes récurrentes de marques en vente directe aux consommateurs sur les principales plateformes. Les cycles de paiement se raccourcissent, améliorant la trésorerie, mais la fragmentation des commandes accroît la complexité de la planification. La suppression en octobre 2024 des vendeurs étrangers non enregistrés a réduit la sous-cotation des prix, mais les importations au niveau des colis se poursuivent par d'autres canaux. Dans l'ensemble, la croissance régulière du revenu disponible urbain maintient la mode en ligne comme un point lumineux pour les imprimés polyester-coton et les tricots teints[1]Ministère du Commerce, "Rapport de surveillance du marché du commerce électronique 2024," kemendag.go.id.

Accélération des subventions à la modernisation des machines dans le cadre du programme Making Indonesia 4.0

Le programme de 20 milliards IDR de Jakarta rembourse jusqu'à 25 % des achats d'équipements textiles qualifiés, ciblant directement les 57 % de métiers à tisser et de broches âgés de plus de 15 ans. Les premiers adoptants, principalement des filateurs de taille moyenne dans l'ouest et le centre de Java, associent la subvention à des prêts bancaires pour moderniser leurs installations avec des métiers à jet d'air et des lignes de filature compacte. Les fabricants nationaux de machines bénéficient d'un marché captif grâce à la clause de contenu local, bien que les équipements de haute précision continuent d'arriver d'Allemagne et du Japon dans le cadre du niveau de remboursement inférieur de 10 %. Les filatures doivent démontrer leur rentabilité opérationnelle et disposer de permis environnementaux valides, des conditions qui excluent les entreprises en difficulté qui ont le plus besoin de modernisation. À moyen terme, le programme devrait augmenter les vitesses de production et réduire les taux de défauts, améliorant modestement la compétitivité à l'exportation[2]Ministère de l'Industrie, "Directives du programme de revitalisation des machines 2025," kemperin.go.id.

Les tarifs préférentiels de l'IA-CEPA et l'adhésion potentielle au CPTPP élargissent les marges à l'exportation

Dans le cadre de l'IA-CEPA, les fils et tissus indonésiens entrent en Australie à droit nul ou quasi nul, avec des règles flexibles de transformation du fil soutenant l'approvisionnement mondial en fibres. L'accord de partenariat économique global UE-Indonésie, finalisé en 2025, supprimera progressivement les droits de douane sur les textiles sur sept ans, sous réserve du respect des normes sociales et environnementales. L'adhésion en attente de Jakarta au CPTPP ouvrirait les marchés du Canada, du Japon et du Mexique, où les produits indonésiens font encore face aux droits de la nation la plus favorisée. Ensemble, ces accords pourraient augmenter les marges moyennes à l'exportation de 2 à 4 points de pourcentage pour les filatures capables de satisfaire aux exigences de documentation sur l'origine et la traçabilité.

Les exigences des marques en matière de teneur en fibres recyclées stimulent les investissements dans la transformation du PET en fil et le recyclage de la viscose

Les acheteurs mondiaux de vêtements de sport et de mode rapide exigent désormais une teneur en matières recyclées de 20 à 50 %, ce qui incite les grands producteurs de fibres indonésiens à développer des lignes de transformation de bouteilles en polyester et de viscose en circuit fermé. PT Indorama Polypet pilote un recyclage chimique qui dépolymérise le PET post-consommation, tandis qu'Asia Pacific Rayon commercialise de la viscose produite avec de l'énergie renouvelable. Le recyclage mécanique reste limité par la perte de résistance des fibres, mais les procédés chimiques nécessitent entre 50 et 100 millions USD par ligne et un approvisionnement régulier en matières premières, des défis partiellement compensés par la volonté des grands acheteurs de signer des contrats d'achat pluriannuels. L'absence de législation nationale sur la responsabilité élargie des producteurs continue de contraindre l'approvisionnement en matières premières.

Analyse de l'impact des freins*

| Frein | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | |

|---|---|---|---|

| Affaiblissement de la roupie entraînant une hausse des coûts des matières premières importées | -0.5% | Tous les filateurs et fabricants de fibres dépendants des importations | Court terme (≤ 2 ans) |

| Hausses du salaire minimum 2025 dans les provinces textiles | -0.4% | Centre et ouest de Java, Banten, nord de Sumatra | Moyen terme (2 à 4 ans) |

| Importations de colis à faible valeur inondant le marché | -0.4% | À l'échelle nationale, particulièrement aigu pour les PME de confection | Court terme (≤ 2 ans) |

| Durcissement des permis d'utilisation de l'eau dans les pôles de teinture | -0.2% | Solo, Pekalongan, Semarang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'affaiblissement de la roupie amplifie les coûts d'importation du coton et des matières premières synthétiques

La roupie a chuté au-delà de 16 500 IDR pour un USD en mars 2025, intensifiant les prix à l'arrivée du coton importé et de la fibre de polyester en bourre qui couvrent plus de 95 % des besoins en filature. Les filateurs opérant à seulement 40 à 50 % de leur capacité manquent de fonds de roulement pour se couvrir ou acheter en grande quantité, érodant des marges déjà minces. Bien qu'une monnaie moins chère favorise théoriquement les exportations, des hausses de salaires simultanées de 6,5 % annulent une grande partie de cet avantage. L'effet global est une pression directe sur les filatures à court de liquidités[3]Service agricole étranger de l'USDA, "Mise à jour sur le coton et les produits dérivés en Indonésie 2025," fas.usda.gov.

Les fortes hausses des salaires minimaux provinciaux en 2025 réduisent l'avantage concurrentiel face au Vietnam et au Bangladesh

Le règlement 16/2024 a relevé les salaires minimaux 2025 de 6,5 % dans les principales provinces textiles, portant la rémunération dans le centre de Java à environ 122 USD par mois. Cela réduit l'écart de coût de main-d'œuvre de l'Indonésie par rapport au Vietnam, où une logistique améliorée compense déjà des salaires plus élevés, et maintient le pays au-dessus du niveau de 95 USD du Bangladesh. Les grands exportateurs absorbent la hausse ; les ateliers de coupe-confection-finition de plus petite taille font face à des marges plus étroites et à un turnover plus élevé, compliquant l'exécution des commandes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la mode en tête, les textiles techniques en accélération

La mode et l'habillement contrôlaient une part dominante de 56,16 % de la taille du marché des textiles en Indonésie en 2025, reflétant la base profonde de confection de l'archipel. Pourtant, la compression des marges et la concurrence des importations ont ralenti sa croissance à un faible niveau à un chiffre. Les textiles industriels et techniques, bien que plus modestes, constituent le créneau à la croissance la plus rapide avec un TCAC de 4,12 %, portés par la demande de supports de filtration, de produits médicaux jetables et de revêtements intérieurs automobiles. Plusieurs équipementiers insistent désormais sur l'approvisionnement local pour respecter les règles de contenu national, ouvrant des débouchés aux filatures capables de certifier la résistance au feu, la résistance à la traction et la traçabilité. Les incitations gouvernementales à la construction hospitalière élargissent de même les commandes de blouses et de champs opératoires, soutenant les investissements en capacité dans les lignes spunbond et meltblown non-tissées. Sur l'horizon de prévision, les tissus techniques devraient capter une part croissante à mesure que les acheteurs recherchent des fournisseurs axés sur les spécifications et que les volumes de mode se stabilisent.

Un mix d'applications plus équilibré amortit également le marché des textiles indonésien contre la volatilité des cycles de la mode. Les filatures qui entrent dans les chaînes d'approvisionnement automobiles et géotextiles doivent adopter des systèmes de qualité rigoureux et s'associent souvent à des donneurs de licence mondiaux pour des fils ou des revêtements propriétaires. Bien que seule une poignée d'usines nationales satisfasse actuellement aux spécifications des airbags ou des ceintures de sécurité, les pionniers signalent des marges plus élevées et des contrats plus longs que les programmes de mode de base. La transition nécessite des dépenses soutenues en recherche et développement et une collaboration plus étroite avec les utilisateurs finaux, mais elle offre une voie viable pour compenser la hausse des salaires et des normes environnementales plus strictes.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par matière première : dominance des fibres synthétiques, dynamisme du polyester

Les fibres synthétiques ont représenté 43,96 % de la part de marché des textiles en Indonésie en 2025, le polyester se distinguant avec une croissance projetée à un CAGR de 4,51 % jusqu'en 2031. Les mandats de contenu recyclé au niveau des marques et l'avantage de coût du polyester par rapport au coton soutiennent cet élan. Les projets nationaux de conversion PET en fibre par PT Indorama et d'autres acteurs réduiront à terme la dépendance aux copeaux recyclés importés, mais la collecte des matières premières reste informelle. Le coton, longtemps privilégié pour les chemiseries haut de gamme et le denim, est soumis à des fluctuations de coûts liées à la monnaie et à un pouvoir d'achat discrétionnaire plus restreint, ce qui maintient sa part sous pression. La viscose d'Asia Pacific Rayon gagne du terrain dans l'athleisure et les textiles de maison, où les arguments de biodégradabilité trouvent un écho auprès des acheteurs de l'UE. Les nylons et autres synthétiques techniques restent des niches, mais offrent des marges attractives dans les câbles pour pneus et les équipements de pêche, des marchés encore principalement approvisionnés par des importations.

Une plus grande pénétration des synthétiques modifie également les choix de procédés dans l'industrie textile en Indonésie : les tricoteurs utilisent des mélanges riches en polyester pour les jerseys extensibles, tandis que les producteurs de non-tissés préfèrent les voiles de polypropylène et de polyester pour les applications hygiéniques. À mesure que l'audit de durabilité se généralise, l'analyse du cycle de vie dicte de plus en plus le choix des fibres. Les filatures capables de fournir une documentation vérifiable de la chaîne de traçabilité, que ce soit pour le polyester recyclé ou la viscose d'approvisionnement responsable, sont susceptibles de gagner des parts de marché au détriment des fileurs de coton de commodité liés aux prix mondiaux volatils.

Par procédé : l'échelle des tissus tissés, le potentiel des non-tissés

Les tissus tissés représentaient 48,16 % de la part de marché des textiles en Indonésie en 2025, portés par les chemiseries de qualité habillement et les jacquards pour textiles de maison produits sur de grandes lignes à jet d'air. Pourtant, la production de non-tissés progresse à un CAGR de 4,05 % à mesure que les fabricants de couches, de lingettes et de masques médicaux augmentent leurs capacités. Les lignes spunbond mises en service depuis 2023 ont rapidement comblé les substrats hygiéniques auparavant dominés par les importations, offrant aux fournisseurs locaux de rouleaux une base de clients captifs en pleine croissance. Les tricots servent toujours la mode à rotation rapide, mais les jerseys de commodité font face à la pénétration des importations en provenance de Chine et du Vietnam.

L'intensité capitalistique reste le principal obstacle à la modification du mix de procédés dans le marché des textiles en Indonésie. Une ligne spunbond à grande vitesse coûte entre 10 et 15 millions USD, tandis qu'un ensemble de métiers à rapière avancés nécessite un investissement bien moindre par kilogramme de production. Néanmoins, la nature peu gourmande en main-d'œuvre et à spécifications élevées des non-tissés séduit les investisseurs en quête de stabilité des marges et d'évolutivité à l'exportation. Les filatures adoptant l'inspection optique en ligne et les unités de laminage se positionnent pour la demande future en géotextiles composites et en tissus barrières médicaux, soutenant la trajectoire de croissance à long terme du segment.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Java a généré 58,37 % de la valeur du marché textile en Indonésie en 2025, soutenu par des chaînes d'approvisionnement denses, une main-d'œuvre qualifiée et la proximité des ports de Tanjung Priok et Tanjung Perak. Pourtant, le durcissement des réglementations sur les effluents et la hausse des salaires poussent certaines expansions vers des zones à moindre coût. Sumatra suit, portée par le complexe de viscose à énergie renouvelable d'Asia Pacific Rayon et par les clusters émergents de confection autour de Medan qui approvisionnent les détaillants nationaux. Les lacunes infrastructurelles et les coûts de transport plus élevés limitent encore l'échelle de Sumatra par rapport à Java, mais de nouvelles routes à péage et liaisons par ferry réduisent progressivement les contraintes logistiques.

En dehors de la ceinture traditionnelle, le reste de l'Indonésie, incluant Sulawesi, Kalimantan et les provinces orientales, devrait enregistrer le CAGR le plus rapide de 3,71 % d'ici 2031. Les dépenses gouvernementales en ports, énergie et zones économiques spéciales encouragent les investisseurs à diversifier leurs capacités, notamment dans les procédés peu consommateurs d'eau comme le spunbond et le tricotage. Bali, riche en tourisme, soutient des niches artisanales de batik et de tissage à la main qui bénéficient de la hausse du tourisme entrant et de la demande d'artisanat d'exportation. Cependant, les pénuries de talents et les fournisseurs en amont limités signifient que la plupart des grandes filatures favorisent encore Java pour les opérations complexes, utilisant des unités satellites ailleurs pour la finition ou l'assemblage.

La géographie archipelagique impose un modèle en étoile dans l'industrie textile en Indonésie : les fibres brutes et les produits chimiques arrivent aux ports de Java, transitent vers des complexes intégrés pour la filature ou la polymérisation, puis les fils ou tissus finis sont expédiés vers les usines de confection des îles extérieures proches de leurs marchés finaux. Les décideurs politiques visent à raccourcir ces circuits grâce à des investissements en amont localisés, mais les conditions économiques actuelles continuent de favoriser les avantages de clustering de Java.

Paysage concurrentiel

Le secteur textile indonésien est modérément fragmenté : les 10 premiers producteurs cotés représentent environ 30 % du chiffre d'affaires, laissant des milliers de petites et moyennes entreprises servir des créneaux et des canaux nationaux. Les groupes verticalement intégrés tirent parti de leur échelle et de leur énergie captive pour absorber les chocs de change et de salaires, tandis que les PME restent vulnérables aux fluctuations de la demande et à la concurrence des importations. Le risque de change lié au commerce a poussé plusieurs filateurs de taille intermédiaire à fusionner ou à cesser leurs activités après 2023, accélérant la consolidation informelle.

Les références en matière de durabilité sont désormais un prérequis pour la croissance des exportations. PT Pan Brothers et PT Asia Pacific Fibers ont chacun publié des objectifs fondés sur la science ou des divulgations équivalentes, débloquant un approvisionnement préférentiel de la part de marques mondiales de vêtements de sport désireuses d'atteindre leurs objectifs d'émissions de portée 3. Les fabricants de fibres investissant dans le recyclage de bouteilles en fil et les panneaux solaires en toiture signalent un alignement similaire avec les attentes des acheteurs, souvent soutenu par des facilités de prêts verts des banques d'État.

Les espaces blancs dans les textiles techniques attirent à la fois de nouveaux entrants et des acteurs établis en quête de marges plus élevées. Les pionniers nationaux dans les intérieurs automobiles et les supports de filtration sécurisent des contrats pluriannuels avec des équipementiers régionaux, mais la capacité reste insuffisante pour déplacer la part d'importation de 40 % dans ces catégories. Pendant ce temps, les imprimeurs numériques et les micro-tricoteurs au service des marques de commerce électronique illustrent comment la technologie permet des cycles de conception rapides sans échelle massive, offrant une voie de croissance alternative pour les PME agiles prêtes à adopter la production à la demande.

Leaders du secteur des textiles en Indonésie

PT Sri Rejeki Isman Tbk

PT Pan Brothers Tbk

PT Asia Pacific Fibers Tbk

PT Trisula Textile Industries Tbk

PT Indo-Rama Synthetics Tbk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : PT Sri Rejeki Isman a déposé une demande de mise en faillite avec 1,3 milliard USD de dettes, supprimant un important fournisseur intégré et affectant plus de 20 000 travailleurs

- Octobre 2025 : Le Ministère du Commerce a interdit la plateforme Temu pour absence d'intermédiaire enregistré, dans le cadre d'efforts plus larges visant à freiner les importations de colis à très bas coût

- Septembre 2024 : Le règlement 12/2025 a durci les limites d'effluents des teintureries jusqu'à 30 % et a introduit une divulgation trimestrielle

- Septembre 2024 : L'accord de partenariat économique global UE-Indonésie a été conclu, établissant une suppression progressive des droits de douane sur les textiles sur sept ans, conditionnée au respect des exigences de durabilité

Périmètre du rapport sur le marché des textiles en Indonésie

Toute substance faite de fils tissés est un textile. Il a de nombreuses utilisations et de nombreuses formes différentes. Les textiles font partie de l'environnement ou des circonstances de chacun. Les textiles sont utilisés dans divers produits, notamment les vêtements, les meubles, la literie, les revêtements de sol et même les pièces automobiles.

Le marché des textiles indonésien est segmenté par application (mode et habillement, industriel/technique, ménage et maison, médical et soins de santé, automobile et transport, autres), matière première (fibres naturelles, fibres synthétiques, fibres recyclées, autres), procédé (tissé, tricoté, non-tissé) et géographie (Java, Sumatra, Kalimantan, Sulawesi, reste de l'Indonésie). Les prévisions de marché sont fournies en termes de valeur (USD).

| Mode et habillement |

| Textiles industriels et techniques |

| Textiles pour le ménage et la maison |

| Textiles médicaux et de soins de santé |

| Textiles automobiles et de transport |

| Autres (textiles de protection, de sport, etc.) |

| Fibres naturelles | Coton |

| Laine | |

| Soie | |

| Fibres synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| Polypropylène | |

| Fibres recyclées | |

| Autres (fibres spéciales à haute performance (aramide, carbone, UHMWPE)) |

| Tissé | |

| Tricoté | |

| Non-tissé | Filé-lié (spunbond / meltblown) |

| Voie sèche par hydroenchevêtrement | |

| Voie humide | |

| Aiguilleté | |

| Tissage 3D et structures espacées |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Reste de l'Indonésie |

| Par application | Mode et habillement | |

| Textiles industriels et techniques | ||

| Textiles pour le ménage et la maison | ||

| Textiles médicaux et de soins de santé | ||

| Textiles automobiles et de transport | ||

| Autres (textiles de protection, de sport, etc.) | ||

| Par matière première | Fibres naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| Polypropylène | ||

| Fibres recyclées | ||

| Autres (fibres spéciales à haute performance (aramide, carbone, UHMWPE)) | ||

| Par procédé / technologie | Tissé | |

| Tricoté | ||

| Non-tissé | Filé-lié (spunbond / meltblown) | |

| Voie sèche par hydroenchevêtrement | ||

| Voie humide | ||

| Aiguilleté | ||

| Tissage 3D et structures espacées | ||

| Par région | Java | |

| Sumatra | ||

| Kalimantan | ||

| Sulawesi | ||

| Reste de l'Indonésie | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché textile indonésien en 2026 et à quel rythme va-t-il croître ?

La taille du marché textile indonésien a atteint 41,27 milliards USD en 2026 et devrait s'étendre à 47,36 milliards USD d'ici 2031, affichant un TCAC de 2,79 %.

Quelle application domine actuellement les volumes ?

La mode et l'habillement représentaient 56,16 % de la valeur en 2025, demeurant la principale utilisation des fils et tissus.

Quelle matière première connaît la croissance la plus rapide jusqu'en 2031 ?

Le polyester, au sein du groupe des fibres synthétiques, devrait progresser à un TCAC de 4,51 % grâce aux exigences en matière de contenu recyclé.

Pourquoi les textiles non tissés gagnent-ils des parts de marché ?

La demande en couches, lingettes et masques médicaux est en expansion, et les lignes de spunbond offrent des marges plus élevées avec une intensité de main-d'œuvre moindre par rapport au tissage traditionnel.

Dernière mise à jour de la page le: