Taille et parts du marché des machines à broder

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 1.7 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à broder par Mordor Intelligence

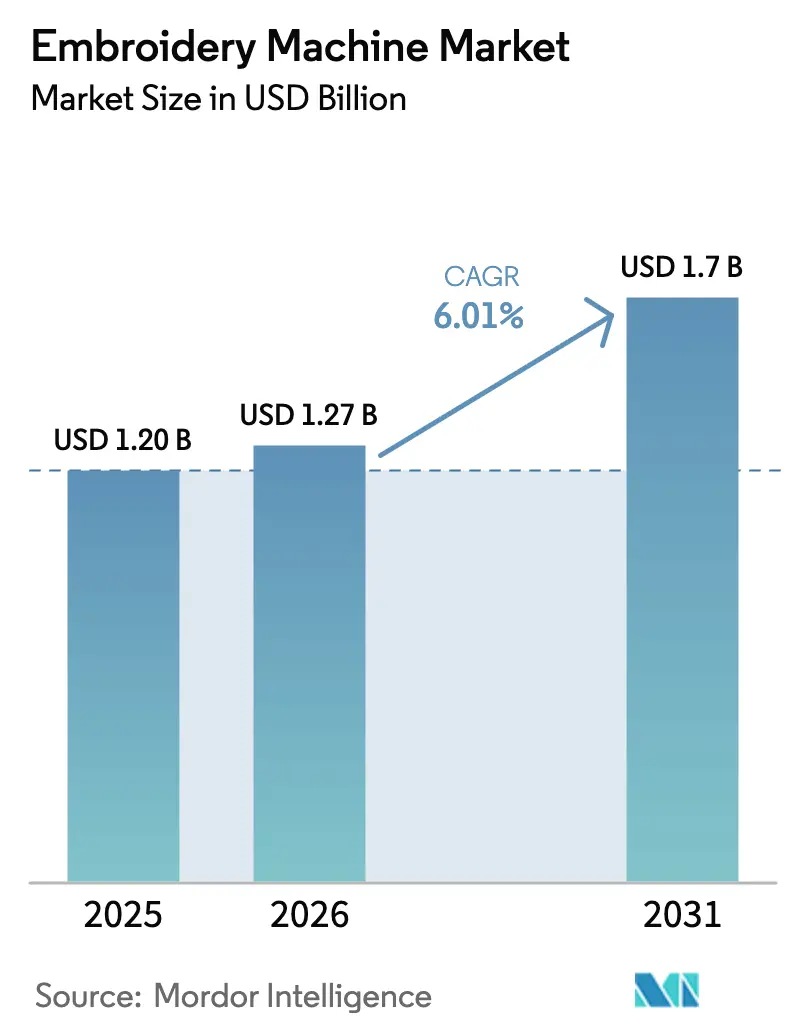

La taille du marché des machines à broder devrait augmenter de 1,20 milliard USD en 2025 à 1,27 milliard USD en 2026 et atteindre 1,7 milliard USD d'ici 2030, avec un CAGR de 6,01 % sur la période 2026-2030.

La numérisation automatique par IA générative compresse les délais de conception, les règles de taxe carbone de l'UE redirigent les décorateurs de la sérigraphie vers les logos en fil brodé, et les garanties de disponibilité activées par l'IIoT raccourcissent les périodes de retour sur investissement de l'automatisation, de sorte que les systèmes multi-têtes à haut débit et les unités mono-tête agiles trouvent une demande adressable. Les opérateurs de marchandises pour fans en Amérique du Nord choisissent des machines à 10 aiguilles pour monétiser les nouvelles opportunités liées aux droits à l'image (NIL), tandis que les usines sous contrat en Asie-Pacifique déploient des ateliers sans personnel qui maintiennent les machines à broder en fonctionnement la nuit sans supervision humaine. Les remises gouvernementales sur les équipements écologiques couvrant les servomoteurs IE4/IE5 réduisent les coûts d'exploitation au Japon et en Corée du Sud, et les équipementiers intègrent de plus en plus des micrologiciels évolutifs pour atténuer les craintes des petites entreprises face à l'obsolescence des contrôleurs. Collectivement, ces forces fournissent un mix de demande équilibré qui protège le marché des machines à broder des fluctuations cycliques de l'habillement.

Principaux enseignements du rapport

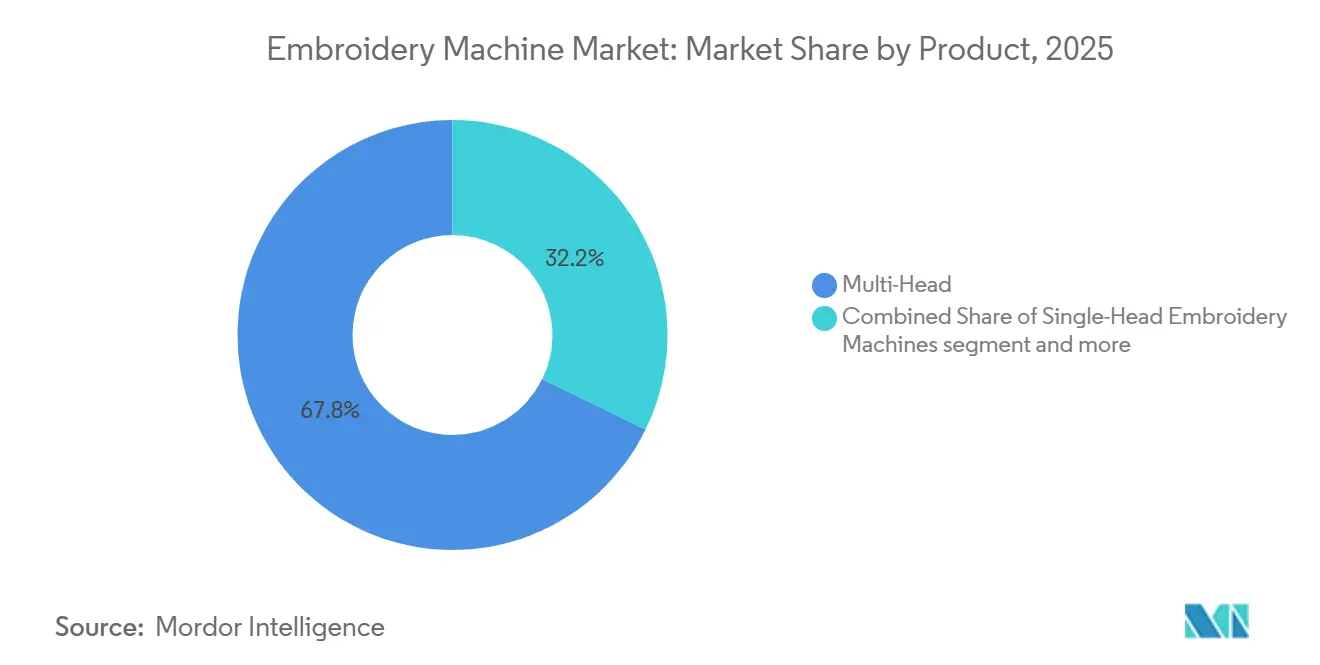

- Par type de produit, les machines multi-têtes ont dominé avec 67,75 % de la part du marché des machines à broder en 2025, et les machines mono-tête sont le type de produit à la croissance la plus rapide avec un CAGR de 8,25 % jusqu'en 2031.

- Par technologie, la technologie informatisée a représenté 64,65 % de la taille du marché des machines à broder en 2025, et devrait progresser à un CAGR de 7,75 % durant 2026-2031.

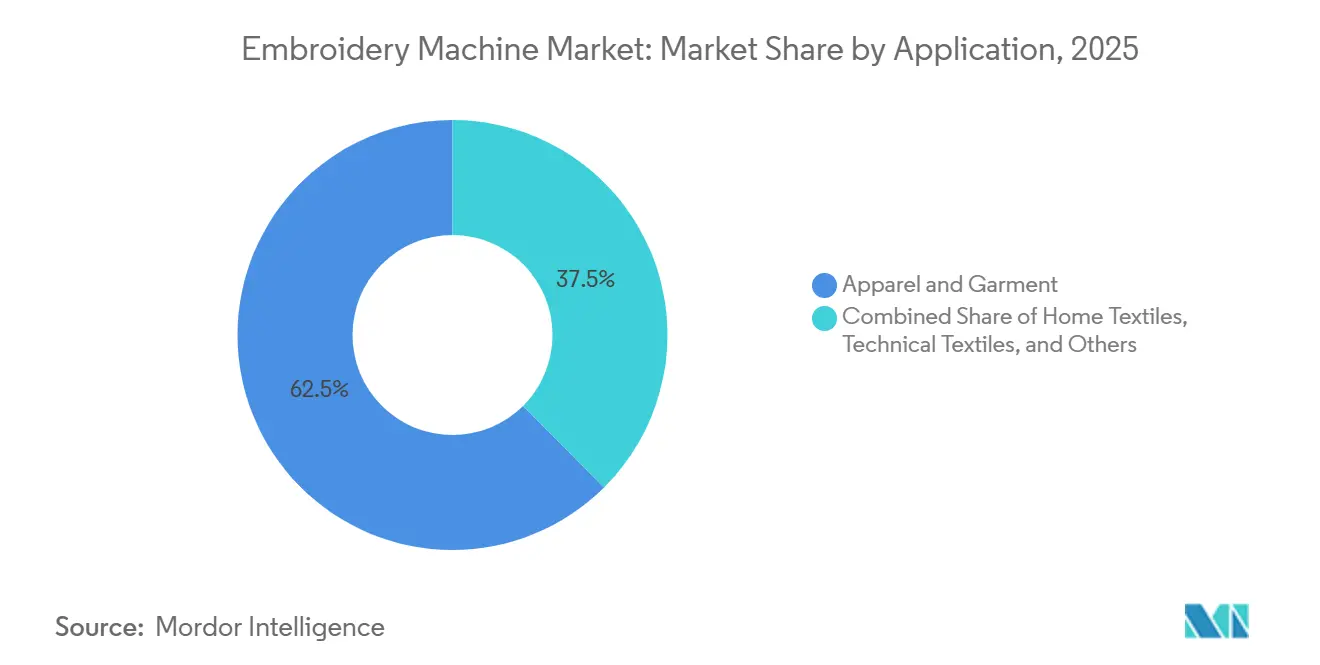

- Par application, les vêtements et l'habillement ont maintenu 62,45 % de la taille du marché des machines à broder en 2025 ; les textiles techniques ont affiché la plus forte croissance prévisionnelle avec un CAGR de 9,2 % jusqu'en 2031.

- Par utilisateur final, les utilisateurs industriels ont représenté 65,55 % de la part du marché des machines à broder en 2025, tandis que les acheteurs domestiques et amateurs se développeront à un CAGR de 7,05 % durant 2026-2031.

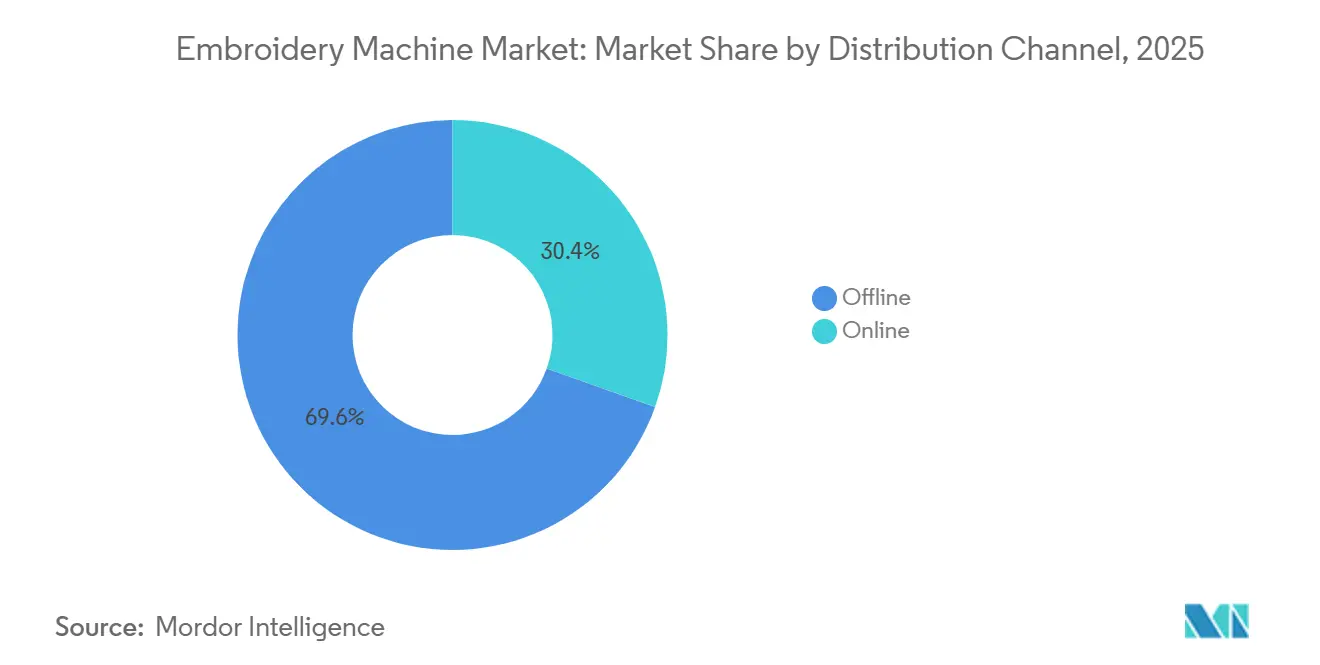

- Par canal de distribution, le canal hors ligne a représenté 69,55 % de la part du marché des machines à broder en 2025, tandis que le canal en ligne se développera à un CAGR de 7,25 % durant 2026-2031.

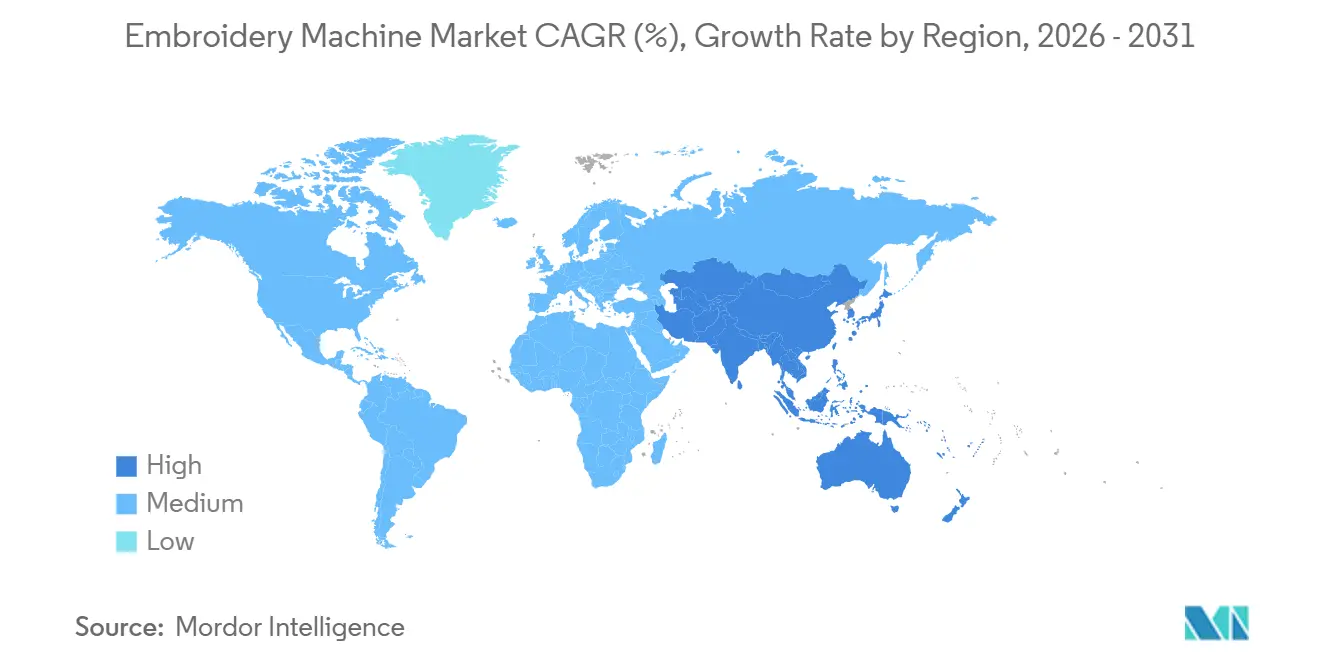

- Par géographie, l'Asie-Pacifique a capté 62,55 % de la taille du marché des machines à broder en 2025, et devrait croître à un CAGR de 7,45 %, surpassant toutes les autres régions.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines à broder

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| La numérisation automatique par IA générative réduit le temps de conception pour les marques DTC personnalisées | +1.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| La personnalisation en temps réel du commerce électronique indien fait bondir les expéditions de machines mono-tête | +1.1% | Inde, avec adoption précoce en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Les taxes carbone CBAM de l'UE font passer les décorateurs de la sérigraphie aux logos en fil brodé | +0.9% | Cœur de l'UE, avec répercussions au Royaume-Uni et dans l'AELE | Moyen terme (2-4 ans) |

| La maintenance prédictive IIoT réduit les temps d'arrêt dans les usines sous contrat chinoises | +0.8% | Chine, expansion vers le Vietnam et le Bangladesh | Moyen terme (2-4 ans) |

| L'expansion du programme NIL américain aux sports lycéens stimule la demande de machines à 10 aiguilles pour les marchandises de fans | +0.7% | États-Unis, concentration régionale au Texas et en Californie | Court terme (≤ 2 ans) |

| Remises gouvernementales sur les équipements écologiques pour les servomoteurs à haute efficacité | +0.6% | Japon et Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La numérisation automatique par IA générative réduit le temps de conception pour les marques DTC personnalisées

Les modèles génératifs traduisent désormais les œuvres d'art des clients en fichiers de points optimisés en quelques minutes, remplaçant le flux de travail manuel de 2 à 4 heures qui constituait autrefois un goulot d'étranglement pour les petites maisons d'habillement. Les premières données de terrain montrent une précision de correspondance de conception de 87 % et jusqu'à 30 % de retouches en moins, ce qui soutient les promesses de livraison en 48 heures qui différencient les vendeurs en vente directe aux consommateurs. L'itération rapide de conception permet également aux marques de proposer la personnalisation sans facturer de supplément, augmentant la valeur moyenne des commandes d'environ un cinquième. À mesure que les logiciels évoluent vers des modèles par abonnement, les équipementiers perçoivent des revenus récurrents et améliorent continuellement les algorithmes, créant un avantage concurrentiel dans le cloud qui décourage le désabonnement basé sur les prix. Les acheteurs à court terme citent la numérisation par IA parmi les trois premiers critères d'achat, dépassant le nombre d'aiguilles et la taille du champ.

La personnalisation en temps réel du commerce électronique indien fait bondir les expéditions de machines mono-tête

Les places de marché indiennes ont introduit des moteurs de prévisualisation en temps réel permettant aux acheteurs de télécharger des photos et de générer des maquettes avant le paiement, réduisant l'économie de regroupement et rendant la flexibilité des machines mono-tête indispensable. Les incitations fiscales liées à la TPS qui classent la broderie à un taux d'imposition de 12 % élargissent la marge par rapport aux articles sérigraphiés, permettant aux micro-entrepreneurs d'atteindre le seuil de rentabilité en moins de neuf mois. Les importations unitaires dont le prix est inférieur à 5 000 USD ont fortement augmenté tout au long de 2025, représentant l'expansion la plus rapide du marché des machines à broder.[1]Ministère du Commerce, de l'Industrie et de l'Énergie, « Normes d'efficacité énergétique », MOTIE.GO.KR La localisation des logiciels en hindi, tamoul et bengali abaisse encore les barrières à l'adoption, tandis que les réseaux de livraison le jour même dans les villes de niveau 2 fournissent fils et stabilisateurs en moins de 24 heures. Les premiers adoptants signalent des volumes quotidiens de 20 à 25 commandes sur mesure, prouvant la logique de trésorerie pour ce segment.

Les taxes carbone CBAM de l'UE font passer les décorateurs de la sérigraphie aux logos en fil brodé

La pleine application du CBAM en 2028 taxera les méthodes de décoration à forte empreinte carbone, augmentant le coût livré des sérigraphies à encre PVC de 8 à 12 % par rapport au profil d'émissions plus faible de la broderie.[2]Commission européenne, « Mécanisme d'ajustement carbone aux frontières », EUROPA.EU Les acheteurs européens de vêtements uniformes et d'hôtellerie intègrent déjà des clauses de portée 3 dans leurs contrats, de sorte que les décorateurs doivent se reconvertir ou perdre des commandes. Les équipes financières modélisent un retour sur investissement de 24 mois sur les unités multi-têtes lorsque les crédits carbone sont inclus, ce qui raccourcit l'obstacle à l'investissement pour les petites entreprises. Les fournisseurs de machines répondent en publiant des analyses de cycle de vie réalisées par des tiers qui quantifient les économies de CO₂, fournissant aux services des achats des preuves auditables pour justifier les dépenses d'investissement. À terme, l'avantage réglementaire de la broderie devrait réduire l'écart de coût avec les alternatives d'impression, notamment pour les grandes séries.

La maintenance prédictive IIoT réduit les temps d'arrêt dans les usines sous contrat chinoises

Les kits de capteurs qui suivent la température et les vibrations des aiguilles transmettent des données aux tableaux de bord cloud où l'IA signale les anomalies 72 heures avant la défaillance, réduisant les arrêts imprévus de près de moitié. Les sous-traitants fonctionnant sur des postes de 18 heures convertissent chaque heure gagnée directement en production facturable, de sorte que le retour sur investissement des modernisations IIoT tombe en dessous d'un an. Les acheteurs mondiaux demandent désormais des journaux d'efficacité globale des équipements (OEE) lors des audits fournisseurs, récompensant les usines maintenant plus de 80 % d'OEE avec des volumes supplémentaires. Les équipementiers chinois intègrent la couche analytique au prix de sortie d'usine, érodant la prime de contrat de service longtemps détenue par les concurrents japonais. À mesure que l'adoption se répand au Vietnam et au Bangladesh, la préparation à l'IIoT émergera probablement comme une norme de qualification des fournisseurs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Les imprimantes hybrides DTF cannibalisent la broderie de produits promotionnels en APAC | -0.9% | APAC, concentrée en Chine et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Le ralentissement des dépenses vestimentaires dans l'UE retarde les cycles de renouvellement des dépenses d'investissement | -0.7% | Cœur de l'UE, avec répercussions au Royaume-Uni | Court terme (≤ 2 ans) |

| La pénurie d'opérateurs qualifiés persiste en Amérique du Nord et dans l'UE malgré les subventions de perfectionnement | -0.6% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| L'obsolescence rapide des logiciels de contrôleur accroît le risque d'investissement perçu pour les PME | -0.5% | Mondial, aigu sur les marchés à soutien fournisseur fragmenté | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les imprimantes hybrides DTF cannibalisent la broderie de produits promotionnels en APAC

À mesure que les coûts des consommables pour l'impression directe sur film baissent, les fournisseurs de produits promotionnels en APAC transfèrent environ un tiers de leur volume vers des imprimantes hybrides qui transfèrent des graphiques en couleur intégrale à 0,65 USD par logo contre 1,80 USD pour le fil brodé. Les ateliers de broderie d'entrée de gamme manquant d'économies d'échelle peinent à défendre leurs parts là où la qualité tactile est moins valorisée, notamment sur les casquettes, les sacs fourre-tout et les cadeaux de conférence. Les fabricants de machines répondent en introduisant des têtes combinées qui brodent et impriment en un seul passage, mais l'adoption est naissante en raison de prix plus élevés.[3]JUKI Corporation, « Machines à broder hybrides de la série G », JUKI.CO.JP À moyen terme, la broderie doit se repositionner comme une finition haut de gamme pour les articles de grande valeur ou techniques afin d'éviter une érosion supplémentaire de ses parts.

Le ralentissement des dépenses vestimentaires dans l'UE retarde les cycles de renouvellement des dépenses d'investissement

Les dépenses vestimentaires ajustées à l'inflation ont reculé de 2,3 % en 2025, faisant passer le remplacement des machines d'une norme de sept ans à une décennie. Les décorateurs à court de liquidités choisissent les réparations de pièces plutôt que de nouveaux achats, ce qui freine la croissance des unités à court terme mais gonfle la demande de pièces détachées et de services sur site. Une pénétration du crédit-bail inférieure à 20 % en Europe du Sud laisse les acheteurs dépendants des dépenses d'investissement autofinancées, amplifiant les incitations au report. Les équipementiers comblent l'écart en commercialisant des programmes de reprise avec des premiers paiements différés, mais l'adhésion reste limitée. À moins que la confiance des consommateurs ne se redresse rapidement, les expéditions européennes pourraient rester inférieures aux moyennes mondiales jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les machines mono-tête captent l'élan des micro-séries

Bien qu'elles ne représentent qu'une faible fraction du chiffre d'affaires de 2025, les machines mono-tête devraient atteindre le taux de croissance le plus élevé parmi toutes les classes de produits, avec un CAGR anticipé de 8,25 %. L'économie des micro-séries favorise leurs temps de configuration inférieurs à 5 minutes, éliminant les fenêtres d'inactivité qui pénalisent les équipements multi-têtes sur les commandes uniques. Une machine mono-tête traitant 20 travaux quotidiens génère souvent un rendement des actifs plus élevé qu'une station à 6 têtes bloquée sur trois longues séries. La fonction d'alignement guidé par caméra PR1055X de Brother réduit les pertes de matière jusqu'à 15 %. Les plateformes multi-têtes restent indispensables pour les séries contractuelles de 500 unités, de sorte que le marché des machines à broder équilibre l'efficacité aux deux extrêmes de volume.

Les machines à chenille et à sequins restent de niche, séduisant les producteurs de vestes universitaires et de textiles de luxe en quête de différenciation tactile. Les hybrides à appliqué laser occupent la décoration sur mesure où les techniques mixtes peuvent justifier des primes de prix de 30 %. La diversité des produits permet donc aux équipementiers de se couvrir contre la cyclicité de la mode, contribuant à stabiliser le secteur des machines à broder malgré les fluctuations de la demande dans un segment donné.

Par technologie : les systèmes informatisés étendent leur avance

Les équipements entièrement automatiques détenaient 64,65 % du chiffre d'affaires de 2025 et devraient élargir leur part à mesure que les capteurs de vision par ordinateur et les planificateurs de trajectoire par IA réduisent les temps d'arrêt. Les ateliers chinois sans personnel effectuent des quarts de nuit sans surveillance à jusqu'à 1 000 points par minute, prouvant le potentiel de débit. Les kits de modernisation coûtant 2 500 USD convertissent les lignes semi-automatiques en autonomie partielle, une solution provisoire pour les acheteurs sensibles aux coûts. Les machines manuelles continuent d'être utilisées dans les ateliers de haute couture où l'imperfection humaine signale le luxe artisanal aux consommateurs finaux.

Les équipements semi-automatiques sont pertinents sur les marchés à avantage salarial tels que le Bangladesh, tandis que les lignes informatisées dominent les régions où la main-d'œuvre coûte en moyenne 10 USD/heure ou plus. Parce que les économies liées à l'automatisation se cumulent chaque année, les expéditions informatisées devraient croître de 7,75 % par an, dépassant l'expansion globale de la taille du marché des machines à broder.

Par application : les textiles techniques s'accélèrent sous l'impulsion des exigences de légèreté

L'habillement a représenté 62,45 % du chiffre d'affaires en 2025, mais les préformes en fibre de carbone, les sutures médicales et les renforts d'airbags offrent aux textiles techniques une piste de croissance de 9,2 %. Les équipementiers automobiles remplacent les inserts tissés par des points brodés qui économisent 200 à 300 g par véhicule, soutenant les objectifs d'émissions. Les entreprises de composites aérospatiaux citent des gains de résistance à la traction de 18 à 22 % grâce aux empilements de fils orientés. La complexité accrue exige des machines dont le prix est de 40 000 à 80 000 USD, soit plusieurs fois celui des unités destinées à l'habillement, ce qui augmente le prix de vente moyen et renforce la taille du marché des machines à broder.

Les textiles d'ameublement et les articles promotionnels croissent régulièrement mais font face à un risque de substitution par l'impression hybride DTF. Les uniformes d'entreprise et le linge d'hôtellerie bénéficient du CBAM, encourageant le remplacement de la sérigraphie. L'évolution du mix vers les travaux techniques accroît les exigences en compétences, incitant les équipementiers à intégrer une formation avancée à chaque vente.

Par utilisateur final : les amateurs démocratisent la broderie

Les usines industrielles représentaient encore 65,55 % des expéditions mondiales en 2025, mais les amateurs et les travailleurs indépendants achetant des équipements à moins de 1 000 USD se développent à un CAGR de 7,05 %. La connectivité USB et les bibliothèques de motifs en cloud reproduisent l'effondrement de la courbe d'apprentissage de l'impression 3D, permettant aux opérateurs du week-end de gagner 500 à 800 USD par mois via Etsy ou les marchés locaux. Les ateliers commerciaux de moins de 10 têtes servent de pont, desservant les comptes scolaires et des petites entreprises avec des délais de quatre jours. Certains opérateurs amateurs passent aux machines multi-têtes de niveau commercial, montrant une mobilité entre les niveaux qui complique la segmentation discrète.

Les écoles techniques et les espaces de fabrication ajoutent une demande incrémentale en intégrant des modules de broderie dans des programmes plus larges de fabrication numérique. À mesure que les mises à jour du micrologiciel arrivent via Wi-Fi, même les propriétaires occasionnels restent à jour sans coûteux remplacement de cartes, réduisant l'anxiété liée à la possession à long terme.

Par canal de distribution : les ventes directes en ligne gagnent du terrain

Les revendeurs et les magasins spécialisés ont capté 69,55 % des dépenses de 2025 grâce aux forfaits d'installation et de service. Pourtant, les boutiques en ligne des équipementiers croissent de 7,25 % par an en proposant des configurateurs en réalité augmentée et des abonnements logiciels, conservant une marge de 28 à 32 % contre 18 à 22 % via les revendeurs. Amazon et Alibaba référencent des milliers de références, érodant la transparence des prix mais banalisant les modèles de milieu de gamme. Les grandes surfaces déplacent encore des lots saisonniers de plus de 12 000 unités d'entrée de gamme à chaque période des fêtes en Amérique du Nord seulement, suggérant que l'exposition physique reste pertinente aux prix inférieurs.

Les fabricants marchent sur une corde raide entre la possession de la relation client et la préservation de la bonne volonté des partenaires. Les politiques de canaux hybrides ciblant les comptes d'entreprise, les revendeurs pour les PME, deviennent la norme, bien que des conflits persistent lorsque les remises en ligne sous-cotent les prix en showroom.

Analyse géographique

L'Asie-Pacifique a ancré 62,55 % du chiffre d'affaires de 2025 et devrait croître à un CAGR de 7,45 %, portée par la base installée de 180 000 unités en Chine et le boom des machines mono-tête en Inde. Les clusters du Guangdong, du Zhejiang et du Jiangsu exploitent des fournisseurs co-localisés qui réduisent les délais d'exécution à 72 heures. La pénétration de l'IIoT a fortement augmenté après 2024, avec des gains d'OEE de 13 points de pourcentage convainquant les acheteurs de standardiser sur des machines équipées de capteurs. L'Inde diffère : la personnalisation en temps réel convertit les petites commandes en expédition immédiate, de sorte que la part des machines mono-tête dépasse 55 % des ventes intérieures. Les remises gouvernementales sur les moteurs IE4 au Japon et en Corée du Sud accélèrent le remplacement plutôt que les unités supplémentaires, tandis que l'Australie reste une niche axée sur la personnalisation sportive.

L'Amérique du Nord s'appuie sur les marchandises lycéennes portées par le programme NIL pour soutenir la croissance. Le Texas et la Californie à eux seuls ont capté près de 40 % de la demande américaine de 2025 ; le Canada vend principalement dans les uniformes du secteur des ressources qui spécifient des logos résistants aux flammes. Les maquiladoras mexicaines bénéficient de l'allègement tarifaire de l'ACEUM qui rapproche la broderie des rayons de vente au détail américains, bien qu'à des marges plus faibles.

L'Europe reste bifurquée. L'Europe occidentale poursuit le remplacement ancré dans la conformité au CBAM, rendant les mises à niveau multi-têtes attractives pour les fournisseurs d'uniformes d'entreprise. L'Europe de l'Est développe sa capacité nette, tirant parti d'une main-d'œuvre moins coûteuse et d'un accès en franchise de droits à l'UE. Les régions méridionales souffrent de dépenses vestimentaires faibles, allongeant les cycles de vie des machines jusqu'à 10 ans. Les acheteurs nordiques ont besoin de fils réfléchissants pour les vêtements de sécurité, une niche petite mais régulière. La croissance au Moyen-Orient se concentre sur le linge de luxe pour les nouveaux hôtels, tandis que la pénétration en Afrique reste faible en dehors de l'Afrique du Sud et du Nigeria.

Paysage concurrentiel

Le marché des machines à broder est modérément concentré. Brother, Tajima, Barudan et JUKI s'appuient sur des bases installées de plusieurs décennies et des flux de consommables lucratifs. Les acteurs allemands établis ZSK et PFAFF pratiquent des prix supérieurs de 40 à 50 % pour la précision inférieure au millimètre requise dans les textiles techniques. Les challengers chinois tels que Zhejiang Lejia et Shanghai Feiyue sous-cotent les marques établies de 25 à 30 % tout en atteignant 80 à 85 % des évaluations de performance, pressant les acteurs japonais de milieu de gamme. Les noms suisses et américains Bernina, Ricoma et Melco ciblent les prosommateurs, offrant des webinaires groupés et des bibliothèques de conception qui aplatissent la courbe d'apprentissage.

Sur le plan stratégique, les fournisseurs mettent l'accent sur l'automatisation, la planification de trajectoire par IA, les cadres intelligents, le contrôle de tension guidé par vision, la servitisation, les abonnements de maintenance prédictive et les micrologiciels évolutifs ; ainsi que sur l'intégration verticale, les fils, les logiciels et les vitrines de commerce électronique. L'activité de brevets se concentre autour des têtes hybrides DTF plus broderie et des cadres RFID qui rappellent automatiquement les configurations précédentes, signalant une convergence future des technologies de décoration. À mesure que les kits de modernisation prolongent la durée de vie des machines, les équipementiers doivent équilibrer les revenus de modernisation par rapport aux ventes de nouvelles unités cannibalisées.

Leaders du secteur des machines à broder

Brother Industries, Ltd

Bernina International AG

Janome Sewing Machine Co., Ltd. :

Tajima Industries Ltd.

ZSK Stickmaschinen GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Brother Industries a présenté le modèle multi-aiguilles PR1100e doté d'un assistant de conception par IA qui réduit le temps de numérisation à moins de 10 minutes

- Décembre 2025 : Barudan a obtenu la certification ISO 14001 pour son usine d'Ogaki, s'alignant sur les exigences des fournisseurs de portée 3 de l'UE.

- Novembre 2025 : ZSK Stickmaschinen et Siemens ont intégré l'analytique IIoT MindSphere dans les machines RACER pour la maintenance prédictive.

- Octobre 2025 : Melco a introduit la gamme Amaya Bravo à 16 aiguilles avec placement guidé par vision pour réduire les pertes de tissu de 15 %.

Portée du rapport mondial sur le marché des machines à broder

Une machine à broder est une machine utilisée pour créer des motifs ou des dessins décoratifs sur du tissu à l'aide de différents types de points et de couleurs de fil. Les machines à broder sont souvent utilisées pour ajouter des détails complexes et personnalisés aux vêtements, au linge de maison et à d'autres tissus.

Le rapport fournit une analyse de fond complète du marché des machines à broder, couvrant les tendances actuelles du marché, les freins, les mises à jour technologiques et des informations détaillées sur les différents segments et le paysage concurrentiel du secteur. De plus, l'impact de la COVID-19 a été intégré et pris en compte lors de l'étude.

Le marché des machines à broder est segmenté par type (machine à broder à mouvement libre, machine à broder guidée à la main Cornely, machine à broder informatisée (machine à broder mono-tête, machine à broder multi-têtes, machine à broder Schiffli)), utilisateur final (résidentiel, commercial), canal de distribution (en ligne et hors ligne) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud).

Le rapport propose la taille du marché et les prévisions pour le marché des machines à broder en valeur (USD) pour tous les segments ci-dessus.

| Machines à broder mono-tête |

| Machines à broder multi-têtes |

| Machines à broder à chenille |

| Autres (sequin, laser, casquette/plat, etc.) |

| Machines à broder manuelles |

| Machines semi-automatiques |

| Machines entièrement automatiques/informatisées |

| Vêtements et habillement |

| Textiles d'ameublement |

| Textiles techniques (automobile, médical, aérospatial) |

| Autres (accessoires de mode, image de marque d'entreprise et uniformes, produits promotionnels, etc.) |

| Usage domestique/personnel (résidentiel/amateur) |

| Usage commercial/petite entreprise (moins de 10 machines) |

| Usage industriel (≥ 10 machines) |

| Autres (formation professionnelle, écoles de mode/design) |

| Hors ligne (direct, revendeurs, spécialisé, grandes surfaces) |

| En ligne (direct équipementier, commerce électronique) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par produit | Machines à broder mono-tête | |

| Machines à broder multi-têtes | ||

| Machines à broder à chenille | ||

| Autres (sequin, laser, casquette/plat, etc.) | ||

| Par technologie | Machines à broder manuelles | |

| Machines semi-automatiques | ||

| Machines entièrement automatiques/informatisées | ||

| Par application | Vêtements et habillement | |

| Textiles d'ameublement | ||

| Textiles techniques (automobile, médical, aérospatial) | ||

| Autres (accessoires de mode, image de marque d'entreprise et uniformes, produits promotionnels, etc.) | ||

| Par utilisateur final | Usage domestique/personnel (résidentiel/amateur) | |

| Usage commercial/petite entreprise (moins de 10 machines) | ||

| Usage industriel (≥ 10 machines) | ||

| Autres (formation professionnelle, écoles de mode/design) | ||

| Par canal de distribution | Hors ligne (direct, revendeurs, spécialisé, grandes surfaces) | |

| En ligne (direct équipementier, commerce électronique) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché des machines à broder en 2031 ?

La taille du marché des machines à broder devrait atteindre 1,70 milliard USD d'ici 2031, avec un CAGR de 6,01 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide ?

Les machines mono-tête affichent les meilleures perspectives avec un CAGR de 8,25 % car elles excellent dans les commandes uniques et personnalisées.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

La région détient plus de 60 % de part grâce aux usines sans personnel en Chine et à la montée en puissance de la personnalisation du commerce électronique en Inde, qui nécessitent toutes deux de grands volumes de machines.

Quelle tendance technologique influence le plus les nouveaux achats ?

Les systèmes entièrement informatisés avec numérisation pilotée par IA et capteurs IIoT supplantent les modèles semi-automatiques grâce à un débit plus élevé et des temps d'arrêt réduits.

Comment les taxes carbone de l'UE affectent-elles la demande ?

Le CBAM augmente le coût des importations sérigraphiées, poussant les décorateurs européens vers la broderie pour éviter une érosion de marge de 8 à 12 %.

Les acheteurs amateurs sont-ils significatifs ?

Oui, les machines d'entrée de gamme à moins de 1 000 USD permettent aux travailleurs indépendants de monétiser des créations personnalisées, élargissant la base d'acheteurs au-delà des usines traditionnelles.

Dernière mise à jour de la page le: