Taille et part du marché égyptien de la fabrication textile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

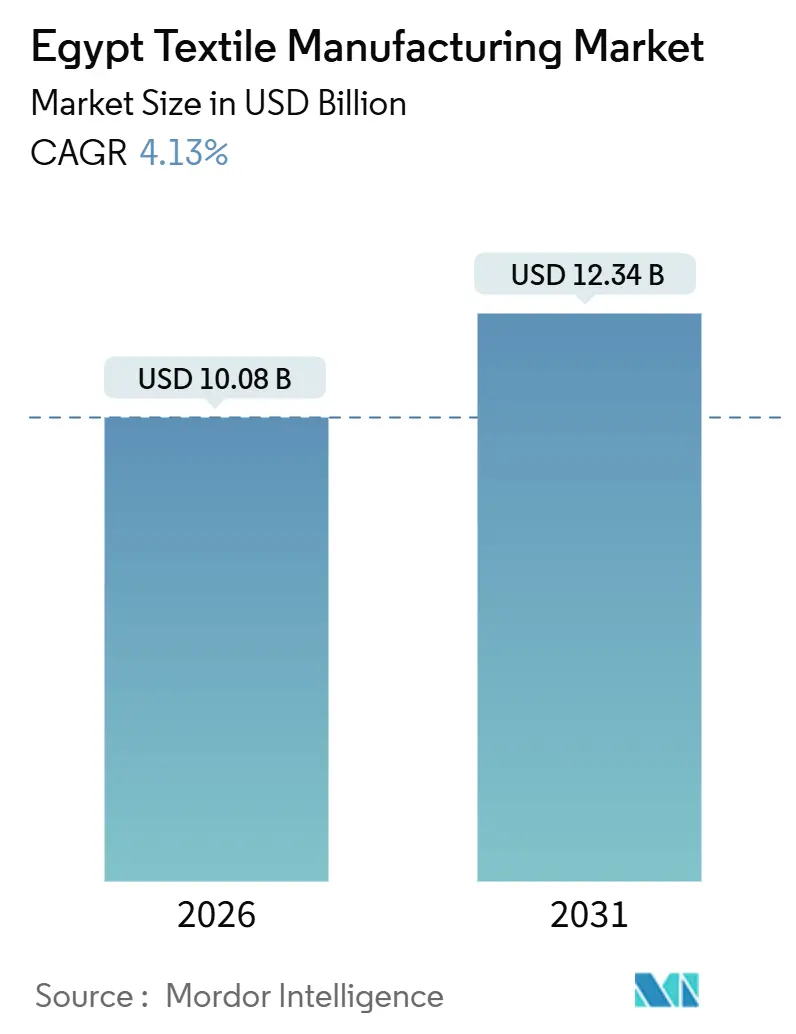

| Taille du Marché (2026) | 10.08 Milliards de dollars |

| Taille du Marché (2031) | 12.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché égyptien de la fabrication textile par Mordor Intelligence

La taille du marché égyptien de la fabrication textile est estimée à 10,08 milliards USD en 2026, et devrait atteindre 12,34 milliards USD d'ici 2031, à un TCAC de 4,13 % pendant la période de prévision (2026-2031). Un budget de modernisation de 56 milliards EGP (1,81 milliard USD) et 490 millions USD de nouveaux investissements directs étrangers dans la Zone économique du Canal de Suez (SCZone) élargissent la capacité intégrée et réduisent les délais de livraison[1]L'Égypte inaugure l'usine Hengsheng d'une valeur de 70 millions USD, ecofinagency.com. La traçabilité par chaîne de blocs du coton de Giza prépare les filatures locales à la règle du Passeport numérique pour les produits de l'UE de 2026, leur permettant de remporter des commandes premium auprès des acheteurs européens. La suppression d'une subvention énergétique de 10 piastres par kilowattheure a augmenté les coûts opérationnels de 15 à 20 %, mais le déploiement du solaire en toiture et les audits énergétiques amortissent le choc pour les grandes filatures. Les exportations de textiles techniques - comprenant les tissus médicaux, d'hygiène et automobiles - ont bondi de 25 % en 2025, offrant aux producteurs un second moteur de croissance au-delà de la mode et des articles ménagers.

Principaux enseignements du rapport

- Par application, la mode et l'habillement ont dominé avec 56,26 % de la part de marché du secteur égyptien de la fabrication textile en 2025, tandis que les textiles industriels et techniques progressent à un TCAC de 6,12 % jusqu'en 2031.

- Par matière première, les fibres synthétiques ont capté une part de 49,37 % de la taille du marché du secteur égyptien de la fabrication textile en 2025, et les dérivés du polyester progressent à un TCAC de 6,47 % jusqu'en 2031.

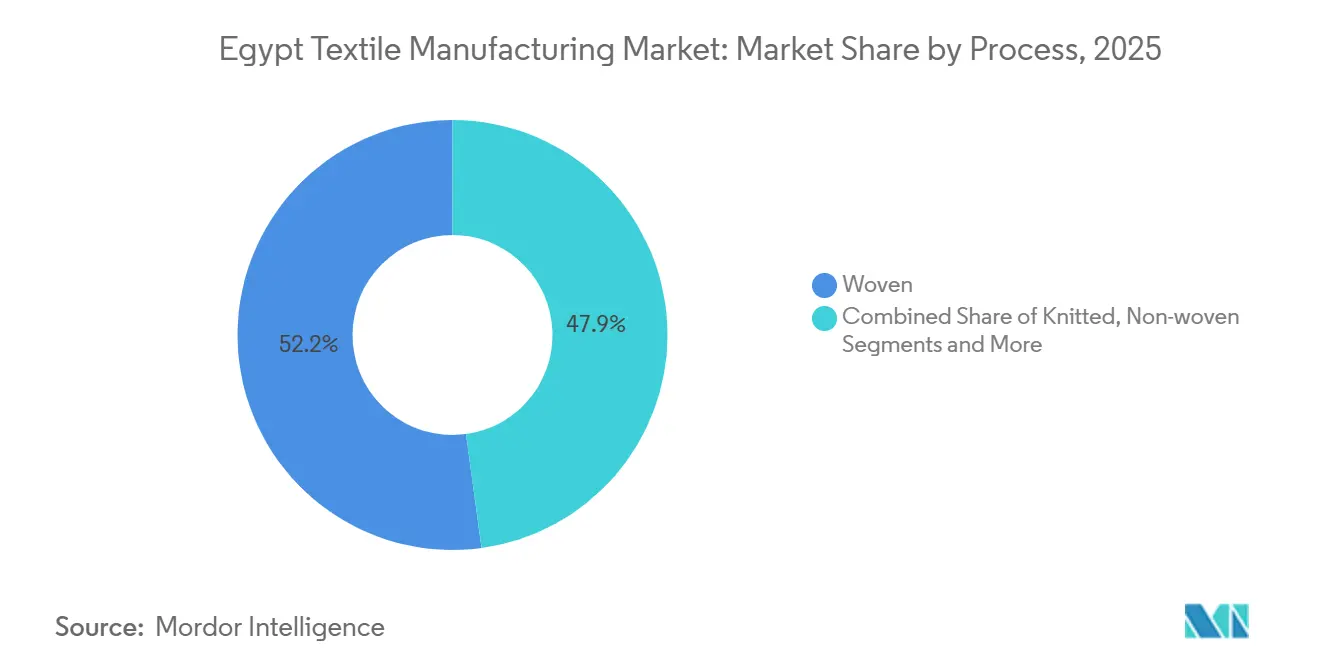

- Par procédé, les tissus tissés ont conservé 52,15 % de la part de marché du secteur égyptien de la fabrication textile en 2025, et les lignes de non-tissés croissent à un TCAC de 5,95 % jusqu'en 2031.

- Par géographie, le Grand Le Caire a contribué à hauteur de 38,17 % de la production de 2025, tandis que le reste de l'Égypte, principalement les villes textiles de Minya et Fayoum, devrait croître à un TCAC de 5,73 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché égyptien de la fabrication textile

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DU TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Zone franche conjointe Égypte-Émirats arabes unis dans la SCZone | +0.9% | National, concentré dans la Zone économique du Canal de Suez | Court terme (≤ 2 ans) |

| Reprise du commerce de détail de l'UE stimulant les exportations d'habillement | +0.7% | Canaux de réexportation UE et Turquie | Court terme (≤ 2 ans) |

| Programme de traçabilité du coton égyptien | +0.6% | Mondial, avec des gains dans les corridors d'exportation vers l'UE | Moyen terme (2-4 ans) |

| Subventions pour les métiers à tisser pilotés par l'IA | +0.5% | Adoption précoce dans le Grand Le Caire et le Delta du Nil | Moyen terme (2-4 ans) |

| Cultivars de coton coloré adaptés au désert | +0.4% | Delta du Nil et terres récupérées de Haute-Égypte | Moyen terme (2-4 ans) |

| Projets pilotes de teinture à l'indigo à l'hydrogène vert | +0.3% | Projet pilote à Suez, extensible à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La zone franche conjointe Égypte-Émirats arabes unis dans la SCZone accélère les IDE et la logistique des exportations

La SCZone a supprimé les droits de douane sur les machines et accordé des exonérations fiscales de 10 ans, attirant 490 millions USD d'IDE textile en 2024-2025. La ligne intégrée de 20 hectares de Zhejiang Hengsheng convertit les granulés de polyester en tissu imprimé en moins de 14 jours, démontrant ainsi l'avantage en matière de délai de mise sur le marché. Le groupe turc Eroglu exploite la même zone pour combiner les coûts de main-d'œuvre égyptiens avec les capacités de conception turques. La concentration du filage, du tissage et de l'apprêt dans des entrepôts sous douane réduit les coûts logistiques de 18 à 22 % par rapport aux usines nationales. L'avantage est tempéré par les taxes imminentes du Mécanisme d'ajustement carbone aux frontières de l'UE sur les expéditions de polyester à forte émission de carbone.

La reprise du commerce de détail de l'UE propulse les exportations d'habillement égyptiennes de 8 % en glissement annuel

Les exportations de vêtements prêts-à-porter ont atteint 2,8 milliards USD au cours des dix premiers mois de 2025, l'Europe en absorbant 717 millions USD, soit une hausse de 34 % en glissement annuel. Les commandes de coupe-confection-finition égyptiennes sont expédiées en 10 à 12 jours contre 25 à 30 jours depuis l'Asie du Sud, permettant aux détaillants de réapprovisionner plus rapidement. La Turquie réexporte 70 % des articles de sport égyptiens vers l'UE, multipliant les volumes grâce à son avantage d'union douanière. Une croissance soutenue suppose une demande stable des consommateurs européens ; tout recul compromettrait rapidement les filatures égyptiennes opérant avec des bénéfices nets de 4 à 6 %. La diversification vers des articles de sport premium et des textiles techniques est donc essentielle pour la résilience des marges.

Le Programme de traçabilité du coton égyptien en adéquation avec les règles du Passeport numérique pour les produits de l'UE

L'étiquetage par chaîne de blocs permet à chaque balle de coton de Giza de contenir des données de géolocalisation, d'égrenage et d'intrants chimiques, répondant aux exigences de divulgation de l'UE à partir de 2026[2]Norme Digital Link," gs1.org. Les marques de l'UE confrontées à des litiges en matière de développement durable peuvent retracer les matières premières dans les filatures égyptiennes, créant un canal premium qui compense le désavantage de coût du coton brut de 15 à 20 % de l'Égypte. La phase 2 du Projet de coton égyptien de l'ONUDI a montré 70 % d'économies d'eau et 40 % d'économies d'énergie lorsque les filatures substituent du coton régénéré traçable au polyester vierge. Les petits agriculteurs de Gharbia et de Dakahlia ne cultivent encore que 35 000 hectares, de sorte que l'extension à l'objectif de 100 000 hectares dépend de la distribution des semences et de la formation agronomique. Si cet objectif est atteint, ce facteur moteur pourrait augmenter les prix unitaires moyens de 8 à 10 % dans les segments clés de la chemiserie et du textile de maison pour l'UE.

Subventions de l'Initiative nationale pour les technologies industrielles avancées pour les métiers à tisser pilotés par l'IA

La première phase du programme de modernisation de 56 milliards EGP en Égypte a livré Ghazl 4, une filature de 62 000 m² exploitant 188 000 broches avec un doffage automatisé qui réduit les besoins en main-d'œuvre de 40 % par tonne. Des métiers à tisser pilotés par l'IA sont utilisés pour prédire les pannes d'équipement et réduire les déchets de tissu jusqu'à 10 %. La hausse des salaires, désormais d'environ 6 000 EGP par mois, accroît l'urgence des investissements en automatisation. La consolidation de 23 entreprises publiques en neuf entités intégrées vise à mutualiser les dépenses d'investissement et l'expertise technique. Le succès de cette transformation dépendra de la requalification efficace de la main-d'œuvre et du déploiement de l'infrastructure internet industrielle dans les usines de production héritées.

Analyse de l'impact des facteurs limitants*

| Facteurs limitants | (~) % D'IMPACT SUR LES PRÉVISIONS DU TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rationalisation des subventions énergétiques doublant les tarifs d'électricité des filatures | -0.8% | National, avec un impact disproportionné sur les opérations de teinture et de finition à forte intensité énergétique dans le Grand Le Caire et le Delta du Nil | Court terme (≤ 2 ans) |

| Réductions des quotas d'irrigation du gouvernement dans le Delta du Nil réduisant les rendements cotonniers | -0.6% | Delta du Nil (Gharbia, Dakahlia, Sharqia, Kafr El Sheikh), avec des effets secondaires sur les zones cotonnières de Haute-Égypte | Moyen terme (2-4 ans) |

| Coûts de conformité au Mécanisme d'ajustement carbone aux frontières de l'UE sur les textiles à forte intensité énergétique | -0.5% | Mondial, affectant les exportateurs égyptiens vers les marchés de l'UE ; charge la plus lourde sur les producteurs de polyester et de fibres synthétiques | Moyen terme (2-4 ans) |

| Retrofits obligatoires de filtration des microfibres augmentant les dépenses d'investissement en traitement des effluents | -0.4% | National, avec une conformité concentrée dans les zones industrielles du Delta du Nil et d'Alexandrie soumises à la surveillance de l'Agence égyptienne pour les affaires environnementales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rationalisation des subventions énergétiques doublant les tarifs d'électricité des filatures

La fin de la remise de 10 piastres sur l'électricité en 2025 a porté les tarifs industriels à 0,12-0,14 USD par kilowattheure, augmentant les coûts de traitement jusqu'à 20 %[3]Mise à jour de la réforme des tarifs énergétiques," investinegypt.gov.eg. Les lignes de teinture consomment 800 à 1 200 kWh par tonne, de sorte que les dépenses énergétiques supplémentaires atteignent 120 USD par tonne de tissu. Misr Spinning & Weaving prévoit 150 à 200 millions EGP de charges annuelles supplémentaires à Ghazl 4, réduisant les marges. Un programme d'audit gouvernemental offre des subventions partielles pour les améliorations énergétiques, mais seulement 15 % des filatures y ont adhéré au cours de sa première année. Les grandes entreprises réagissent en installant du solaire en toiture ; les plus petites filatures se tournent vers l'exportation de tissus en grège pour éviter les opérations de finition à forte intensité énergétique.

Coûts de conformité au Mécanisme d'ajustement carbone aux frontières de l'UE sur les textiles à forte intensité énergétique

Les déclarations au titre du Mécanisme d'ajustement carbone aux frontières débutent en 2026, avec un prix du CO₂ intégré de 80 à 90 EUR par tonne. La fabrication de polyester émet 6 à 8 tonnes de CO₂ par tonne de fibre, impliquant une décote de prix de 8 à 12 % à l'entrée sur le marché de l'UE, à moins que les filatures ne réduisent leurs émissions. Seuls trois exportateurs égyptiens ont commencé des audits ISO 14064, laissant beaucoup d'autres exposés aux pénalités. L'accès à l'énergie renouvelable du Parc solaire de Benban et au futur vapeur à hydrogène vert pourrait réduire les émissions de 40 à 50 %. L'ajustement de la gamme de produits vers les tissus de coton, qui ont une intensité carbone plus faible, constitue une couverture immédiate.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : Les textiles techniques dépassent la mode dans un contexte de diversification

Les catégories techniques et industrielles s'étendent à un TCAC de 6,12 %, dépassant la croissance globale du marché du secteur égyptien de la fabrication textile, les acheteurs étrangers recherchant des blouses médicales, des emballages hygiéniques et des feutres automobiles[4]INVESTIR EN ÉGYPTE, Initiative des villes textiles intégrées, investinegypt.gov.eg. La mode et l'habillement restent le leader en termes de chiffre d'affaires, mais l'inflation des coûts de main-d'œuvre et les audits de développement durable poussent les exportateurs vers des créneaux à plus forte marge tels que les vêtements de sport premium et la mode modeste. La demande de l'UE pour des tissus automobiles légers réduit le poids des véhicules de 5 à 8 %, créant une demande pour les non-tissés en polypropylène. Les recherches du Centre du commerce international estiment la demande accessible en textiles médicaux à 18,6 milliards USD, offrant un potentiel considérable pour les transformateurs nationaux. La consolidation gouvernementale de 23 entreprises en neuf entités oriente les capitaux vers des améliorations spécifiques aux applications.

Les filatures qui entrent dans des créneaux techniques obtiennent des contrats plus longs et font face à moins de perturbations liées aux changements de style, stabilisant l'utilisation à 85-90 %. Le développement de laboratoires de test ISO 13485, financé par la Suisse, supprime une barrière à l'entrée sur le marché pour les fournisseurs de textiles chirurgicaux. La production de feutres automobiles bénéficie du plan d'infrastructure de 1 200 milliards USD de l'Égypte, qui accroît les besoins en géotextiles. Les textiles ménagers, portés par les lignes de tapis d'Oriental Weavers, continuent de croître près du taux global du marché du secteur égyptien de la fabrication textile, soulignant l'attrait durable des segments de décoration intérieure. Les textiles de sport protecteurs bénéficient de la position de l'Égypte en tant que douzième plus grand exportateur mondial d'articles de sport, tirant parti des corridors de réexportation turcs vers l'Allemagne et la Pologne.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Par matière première : Le polyester gagne des parts alors que les IDE ciblent l'intégration synthétique

Les fibres synthétiques ont représenté 49,37 % du chiffre d'affaires de 2025 et progressent plus rapidement que le coton, grâce aux investissements intégrés en polyester dans la SCZone qui réduisent les délais de livraison à moins de deux semaines. Le polyester bénéficie d'avantages en termes de coût à 1,30 USD par kilogramme contre plus de 2,00 USD pour le coton de Giza. La part du coton est limitée par les contraintes d'irrigation, bien que la traçabilité par chaîne de blocs augmente son potentiel premium dans le contexte de la taille du marché du secteur égyptien de la fabrication textile. Les fibres recyclées émergent grâce à 212 000 tonnes de déchets pré-consommateurs annuels, avec une usine à Kafr El Dawar convertissant 30 000 tonnes en fil de qualité exportation.

L'expansion de la capacité en polyester vierge entre en collision avec la tarification carbone du Mécanisme d'ajustement carbone aux frontières ; sans compensations en énergie renouvelable, les exportateurs font face à une taxe de 8 à 12 %. Le polyester recyclé offre une solution de conformité, économisant 40 % d'énergie et captant des primes de l'économie circulaire. Les fibres de spécialité telles que l'aramide et le carbone représentent moins de 1 % des parts en raison des dépenses d'investissement élevées et de la demande locale limitée. La laine et la soie conservent des créneaux petits mais rentables dans les textiles de maison de luxe. La trajectoire à dominante synthétique maintient l'Égypte alignée sur la croissance mondiale des articles de sport tout en soulignant la nécessité d'investissements dans l'atténuation des émissions.

Par procédé : Les technologies de non-tissé gagnent du terrain dans les segments techniques

Les tissus tissés représentent encore 52,15 % de la production de 2025, mais les non-tissés s'accélèrent à 5,95 % par an, reflétant l'élan des textiles techniques. Une installation à Kafr El Dawar transforme les déchets textiles en feutre aiguilleté pour les intérieurs automobiles, répondant à la demande de matériaux d'insonorisation dans les assemblages régionaux de véhicules. La capacité en polypropylène spunbond soutient la production de champs opératoires chirurgicaux, mais l'approvisionnement national ne couvre que 15 % des besoins, laissant de la place pour des lignes en champ vierge. Les tissus tricotés, axés sur les articles de sport, font face à une pression sur les prix de la Turquie, mais bénéficient de l'accès en franchise de droits à l'accord QIZ avec les États-Unis.

Le secteur égyptien de la fabrication textile passe des métiers à navette aux métiers à jet d'air dans le cadre du programme de 56 milliards EGP, augmentant la productivité de 30 à 40 %. Les non-tissés hydroentrelacés utilisant des fibres recyclées répondent aux seuils de l'Écolabel de l'UE, obtenant des primes de prix de 20 à 25 %. Le tissage 3D reste un créneau en raison de coûts d'équipement dépassant 500 000 USD par métier à tisser. Les géotextiles aiguilletés s'alignent sur l'expansion routière de l'Égypte, où une demande annuelle de 15 000 à 20 000 tonnes est prévue. L'investissement dans l'infrastructure informatique permet aux logiciels de maintenance prédictive de porter le temps de fonctionnement des métiers à tisser à 95 %, un indicateur clé pour la stabilité des contrats.

Note: Les parts des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le Grand Le Caire a contribué à hauteur de 38,17 % de la production de 2025, profitant de la proximité de deux ports internationaux qui traitent 56 % des exportations textiles. Le bassin d'emploi qualifié et les réseaux de fournisseurs du cluster maintiennent un taux d'utilisation élevé, mais les prix des terrains de 150 à 200 USD par mètre carré et la congestion poussent les nouveaux projets vers la périphérie. Le reste de l'Égypte, couvrant les villes textiles de Minya et Fayoum, bénéficie de 3,5 milliards EGP d'incitations à la décentralisation qui réduisent les coûts logistiques de 15 à 20 % et accordent des exonérations fiscales de 10 ans. Ces villes intègrent l'égrenage, le filage et la finition sur des emprises de 500 hectares, ancrant la croissance future à un TCAC projeté de 5,73 %.

Le Delta du Nil reste le cœur historique avec Ghazl 4 de Misr Spinning & Weaving à El Mahalla et les complexes de recyclage à Kafr El Dawar. Les filatures du Delta font face à des réductions de quotas d'eau qui réduisent l'approvisionnement en coton, les contraignant à une utilisation accrue du synthétique. Alexandrie sert de pôle pour les fibres synthétiques, SPINALEX développant ses lignes de tricotage circulaire après une augmentation de capital à 721 millions EGP. La hausse des tarifs d'électricité frappe durement les ateliers de teinture d'Alexandrie, bien que les projets solaires en toiture compensent 20 à 25 % des factures d'électricité.

Les terres récupérées de Haute-Égypte ouvrent de nouvelles superficies cotonnières, mais les sols salins limitent les rendements à 1,5 tonne par hectare. Relier ces champs aux filatures proches de Minya pourrait sécuriser un coton traçable premium pour l'exportation de chemiserie. La Zone économique du Canal de Suez s'étend sur Ismaïlia, Port-Saïd et Suez ; son statut de zone franche sous douane et les importations de machines sans droits de douane ont attiré 490 millions USD d'IDE en deux ans. Les nouveaux entrants intégrant le polyester y défient la domination du Caire en atteignant des cycles de commande de 10 à 12 jours pour les acheteurs de l'UE ayant besoin de rapidité de mise sur le marché. Dans l'ensemble, la diversification géographique dilue la part du Caire tout en préservant la résilience de la chaîne d'approvisionnement nationale.

Paysage réglementaire

L'industrie textile égyptienne est encadrée par des contrôles d'importation et de conformité qualité pilotés par l'Organisme général de contrôle des exportations et des importations (GOEIC). L'accès au marché pour les envois textiles et d'habillement réglementés est assuré par le programme de vérification de conformité (VOC) en vertu des décrets ministériels 961/2012, 991/2015 et 403/2022, ainsi que par les normes égyptiennes obligatoires émises par l'Organisme égyptien de normalisation et de qualité (EOS), qui imposent des tests et une certification (par exemple, contrôles de composition et de résistance des couleurs) via des certificats d'inspection et des rapports de laboratoire.

La conformité en matière de commerce et de documentation s'est renforcée grâce à la numérisation et aux contrôles de risque. Depuis janvier 2026, les importateurs doivent déposer la déclaration d'information préalable sur le fret (ACID) via la plateforme CargoX, avec un numéro ACID à 19 chiffres requis sur les documents d'expédition. Cela accroît l'importance d'une documentation préalable à l'expédition précise et de l'enregistrement des fournisseurs. Au niveau politique, le gouvernement a élevé le rang des textiles et vêtements confectionnés au sein de la Stratégie industrielle nationale 2026-2030, visant 100 milliards USD d'exportations hors pétrole, et a renforcé les programmes qui approfondissent la fabrication locale tout en réduisant les importations de biens intermédiaires.

Analyse de la chaîne de valeur

La chaîne de valeur textile égyptienne s'étend de l'approvisionnement en fibres (culture du coton et du lin) à l'égrenage, la filature, le tissage/tricotage, la teinture et la finition, jusqu'aux vêtements confectionnés et à la distribution à l'export. La modernisation pilotée par l'État et les investissements directs étrangers axés sur des zones dédiées favorisent une structure intégrée « de la graine à l'étal », qui réduit la dépendance aux fils et tissus importés, tout en raccourcissant les délais grâce à la concentration de plusieurs étapes au sein de mêmes sites. Les principaux acteurs de cet écosystème comprennent le ministère de l'Industrie et des Transports, le ministère du Secteur public des affaires, la Fédération des industries égyptiennes et ses chambres compétentes, ainsi que des organismes d'exportation tels que le Conseil d'exportation des vêtements confectionnés.

De nouveaux ensembles industriels intégrés modifient les liens amont et intermédiaires. En avril 2025, le gouvernement a lancé deux villes textiles intégrées à Minya et Fayoum couvrant 11 millions de m². En janvier 2026, Elsewedy Industrial Development et Crystal International Group ont signé un accord de 350 millions USD pour établir un complexe intégré de filature et de textile à New October City, sur un site de 800 000 m² relevant du régime des zones franches privées. En mai 2026, le ministère de l'Investissement et du Commerce extérieur a annoncé des projets pour une ville industrielle textile neutre en carbone d'un montant de 1,5 à 2 milliards USD à Port-Saïd avec China Enterprise Cloud Chain, sur 4,5 millions de m², soulignant l'évolution vers des infrastructures groupées en matière d'utilités, de logistique et de conformité prêtes à l'export.

Paysage concurrentiel

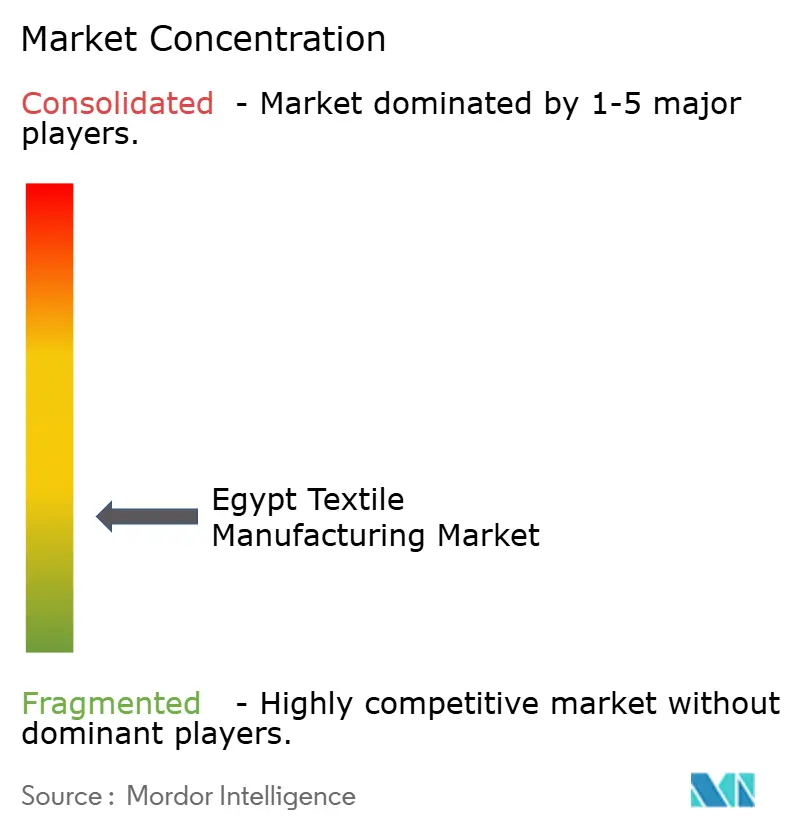

Le marché du secteur égyptien de la fabrication textile reste fragmenté, les entreprises publiques contrôlant environ 40 à 45 % de la capacité de filage et de tissage. Les objectifs de consolidation visent neuf entités intégrées d'ici 2026, mais seules deux, Ghazl 4 et Ghazl 1, sont pleinement opérationnelles à ce jour. Les acteurs privés tels qu'Arafa Holding et Nile Linen Group se spécialisent respectivement dans l'habillement et les textiles de maison, tandis que les entrants chinois et turcs dans la SCZone compressent les cycles du polyester au tissu, défiant les acteurs établis sur la rapidité et le coût.

La segmentation technologique divise le marché. Les usines publiques déploient des métiers à tisser pilotés par l'IA et le doffage automatisé, réduisant la main-d'œuvre de 40 % par tonne de fil ; de nombreuses filatures privées font encore tourner des machines vieilles de 20 ans à une efficacité de 60 à 70 %. La conformité au Décret ministériel 44/2000 sur les limites de rejets d'effluents crée un marché à deux niveaux : les filatures qui investissent dans la nanofiltration obtiennent des primes de prix de 5 à 8 % des acheteurs de l'UE exigeant des audits. Oriental Weavers se distingue en matière de développement durable, installant un réseau solaire en toiture de 50 mégawatts qui réduit les factures d'électricité d'un quart et s'aligne sur les indicateurs du Mécanisme d'ajustement carbone aux frontières.

Les mouvements stratégiques illustrent l'intensité concurrentielle. L'usine de West Qantara de Zhejiang Hengsheng, d'une valeur de 70 millions USD, vise un chiffre d'affaires annuel de 300 millions USD grâce à des lignes de polyester à intégration verticale. Les projets de recyclage de Kafr El Dawar monétisent les déchets, transformant les coûts de conformité en revenus d'exportation. Le projet de 120 millions USD d'Eroglu exploite l'accès en franchise de droits QIZ aux États-Unis, combinant la conception turque à la fabrication égyptienne. La concentration du marché devrait augmenter modestement à mesure que la consolidation et les IDE favorisent les acteurs plus importants et à efficacité capitalistique élevée.

Acteurs leaders du secteur égyptien de la fabrication textile

Cotton & Textile Industries Holding Co.

Misr Spinning & Weaving (El Mahalla)

Oriental Weavers

Arafa Holding

Alexandria Spinning & Weaving (SPINALEX)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur les capacités intégrées qui remplacent les biens intermédiaires importés (fil, tissu écru et tissu fini) et améliorent la préparation à la conformité pour les corridors d'exportation. La Stratégie de développement industriel 2030 du gouvernement inscrit les textiles et vêtements confectionnés parmi les sept industries prioritaires liées à l'ambition de 100 milliards USD d'exportations industrielles, et les actions de 2026 se sont concentrées sur des feuilles de route d'exécution et des partenariats avec le secteur privé pour accélérer l'utilisation des actifs dans les projets étatiques et zonaux. Les annonces d'investissement pointent également vers un développement continu des capacités de fabrication de tissus plus proches des ports et des zones franches, dont le complexe intégré de New October City de janvier 2026, d'un montant de 350 millions USD (Elsewedy Industrial Development et Crystal International Group).

Les infrastructures liées à la durabilité et un mix produit à plus forte valeur représentent les axes d'opportunité les plus clairs. Les exportateurs tournés vers l'UE s'alignent sur les exigences en matière de carbone et de traçabilité tout en développant leurs capacités techniques, et le plan de mai 2026 pour une ville industrielle textile sans carbone de 1,5 à 2 milliards USD à Port-Saïd vise une infrastructure de production à plus faibles émissions. Paradise Textiles a également annoncé une installation textile intégrée de 102 millions USD dans la zone franche publique d'Alexandrie Amreya, avec une mise en service prévue au T3 2026, ce qui augmente la capacité de transformation locale. Du côté de la demande, les exportations de vêtements ont atteint 1,15 milliard USD au cours des quatre premiers mois de 2026 (en hausse de 15 % en glissement annuel), soutenant de nouveaux investissements dans des chaînes d'approvisionnement à cycle plus rapide et verticalement intégrées, capables de répondre aux exigences d'audit, de documentation et de livraison des acheteurs de l'UE et des États-Unis.

Développements récents du secteur

- Juillet 2026 : le ministère de l'Industrie a visité le complexe d'El Mahalla El Kubra de Misr Spinning and Weaving Co. (environ 2,5 millions de mètres carrés) pour examiner l'avancement de la modernisation liée à des investissements évalués à 27 milliards EGP. Cette visite a renforcé l'accent mis par l'État sur le développement des capacités modernisées de filature et de tissage et sur l'amélioration de l'utilisation des actifs nouvellement construits.

- Mai 2026 : le gouvernement a lancé des évaluations pour l'inscription temporaire des filiales de Cotton & Textile Industries Holding Co., notamment Egyptian Cotton Hub et Misr for Trading & Ginning Cotton Co, à la Bourse égyptienne. Cette démarche soutient les voies de financement et de gouvernance pour les actifs étatiques liés au textile et au commerce du coton, situés en amont de la fabrication de fils et de tissus.

- Mai 2025 : Oriental Weavers a lancé une nouvelle unité de teinture de fil polyester à son site de 10th of Ramadan City, avec un investissement de 50 millions EGP et une capacité journalière de 4,75 tonnes. Cette capacité de teinture supplémentaire renforce la valeur ajoutée locale pour les intrants synthétiques du textile de maison, dans un contexte de contrôle accru des délais et des spécifications.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme la valeur de l'activité de fabrication textile en Égypte, couvrant la transformation des fibres en fils, tissus et produits textiles finis, à travers les principaux procédés industriels et les machines installées utilisées pour les produire.

Exclusions du périmètre : ce dimensionnement ne comptabilise pas les marges de vente au détail des vêtements ni les majorations en aval liées aux marques et à la distribution, en dehors des valeurs sortie d'usine.

Aperçu de la segmentation

- Par application

- Mode et habillement

- Textiles industriels/techniques

- Textiles ménagers et de maison

- Textiles médicaux et de soins de santé

- Textiles automobiles et de transport

- Autres (textiles de protection, de sport, etc.)

- Par matière première

- Fibres naturelles

- Coton

- Laine

- Soie

- Fibres synthétiques

- Polyester

- Nylon

- Rayonne / Viscose

- Acrylique

- Polypropylène

- Fibres recyclées

- Autres (fibres de spécialité à haute performance (aramide, carbone, UHMWPE))

- Fibres naturelles

- Par procédé / technologie

- Tissé

- Tricoté

- Non-tissé

- Filé-lié (spunbond / soufflé en fusion)

- Hydroentrelacé par voie sèche

- Voie humide

- Aiguilleté

- Tissage 3D et structures d'espacement

- Par géographie

- Grand Le Caire (Le Caire et Gizeh)

- Delta du Nil (dont Gharbia/El Mahalla El Kubra, Kafr El Dawar, Sharqia, Dakahlia)

- Alexandrie

- Reste de l'Égypte

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle du modèle, afin que les chiffres soient rattachés à des signaux de production et de commerce spécifiques à l'Égypte plutôt qu'à des moyennes mondiales générales. Nous avons examiné les statistiques publiques et les publications politiques décrivant le contexte opérationnel des fabricants, ainsi que des séries de référence permettant de convertir l'activité en valeur.

Les sources habituellement utilisées comprennent des données commerciales et industrielles officielles telles que les publications du CAPMAS, les tableaux commerciaux UN Comtrade, les séries macroéconomiques de la Banque mondiale et du FMI, ainsi que les mises à jour des associations professionnelles ou chambres liées au textile et à l'habillement. Nous avons également recoupé les rapports annuels et présentations aux investisseurs des fabricants cotés, la couverture médiatique reconnue des ajouts de capacité, ainsi que des bases de données de brevets pour comprendre les évolutions de procédés susceptibles de modifier le mix et les rendements de production. Pour certaines vérifications ciblées, des abonnements agrégeant les données financières des entreprises, les actualités et les registres commerciaux au niveau des expéditions ont été utilisés pour accélérer la validation des flux d'exportation et d'importation. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été menés au moyen d'entretiens d'experts et d'enquêtes structurées auprès de fabricants, distributeurs de machines et prestataires de services, responsables des achats, ainsi que d'organismes sectoriels suivant la demande et les besoins de conformité. S'agissant d'un marché national unique, nous nous sommes concentrés sur des répondants couvrant les principaux pôles industriels et canaux d'exportation, afin que les hypothèses relatives à l'utilisation, au mix produit et à la tarification puissent être remises en question et corrigées.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 27 % | Direction générale : 17 % | |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 38 % | |

| Acteurs plus petits : 20 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une construction descendante qui reconstitue le bassin de valeur de la fabrication textile égyptienne à partir des tendances observables de production et de commerce, puis relie ce bassin à des étapes de transformation réalistes à travers les fibres, les fils, les tissus et les vêtements. Pour ancrer les totaux, nous les avons corroborés par des vérifications ascendantes sélectives, telles que des échantillons de capacité et d'utilisation par ligne de procédé, la cadence d'expédition des exportateurs et des fourchettes de prix indicatives par catégorie de produit.

Les principaux intrants utilisés dans le modèle comprennent les valeurs d'exportation de textile et d'habillement, les niveaux d'importation des principaux biens intermédiaires, les ajouts et remplacements de machines installées, les plages d'utilisation des installations par type de procédé, et les évolutions du mix produit entre production de base et production à plus forte valeur. Nous avons également utilisé des indicateurs macroéconomiques qui influencent généralement la demande textile et le calendrier des investissements, tels que la croissance de la production industrielle, les mouvements de change affectant les intrants importés, et les incitations politiques en faveur de la fabrication et des exportations. Lorsque les données au niveau des entreprises étaient incomplètes, les lacunes ont été traitées en utilisant des moyennes par pairs et par procédé, et en appliquant des hypothèses conservatrices d'utilisation et de prix validées par des entretiens.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où les moteurs de l'offre et de la demande sont projetés selon un scénario de base, puis testés sous contrainte pour tenir compte des variations de la vigueur des commandes à l'export, de la répercussion des coûts des intrants et du calendrier de montée en capacité. Les retours d'experts ont été utilisés pour garder des hypothèses prospectives réalistes, notamment sur l'utilisation atteignable, les délais et la progression des prix de vente en termes USD.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des signaux indépendants tels que la dynamique des exportations, les tendances d'importation de machines et les annonces de capacité rapportées, afin de vérifier si la valeur de production implicite paraît réaliste. Les écarts sont examinés par étapes, d'abord au niveau des segments, puis au niveau du marché total, suivis d'un examen interne par les analystes avant validation finale.

Si une anomalie est constatée, nous revérifions les moteurs sous-jacents et recontactons certains répondants sélectionnés lorsque l'écart ne peut être expliqué par les seules données publiques. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements de politique majeurs, le démarrage de capacités importantes ou des mouvements de change marqués. Avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente.

Estimation du marché de l'étude Mordor Intelligence sur l'industrie de la fabrication textile en Égypte comparée à d'autres estimations publiées

Les tailles de marché publiées pour la fabrication textile égyptienne ne coïncident pas toujours, car différentes études choisissent des points de départ différents pour définir ce qui constitue le marché, et utilisent également des années, un calendrier de taux de change et une logique de tarification différents. Certaines estimations s'appuient davantage sur des hypothèses de revenus sectoriels de haut niveau, tandis que d'autres s'appuient davantage sur les valeurs commerciales, ce qui peut créer un écart entre les totaux même lorsque le nom du sujet semble similaire.

Un écart courant provient du mélange entre la production d'usine et la valeur de vente en aval du textile et de l'habillement, ainsi que de la proportion d'importations, de réexportations et de production informelle supposées incluses dans le modèle. Certains chiffres externes s'ancrent sur une seule année de référence puis prolongent le TCAC sans revérifier les évolutions d'utilisation et de mix. Certaines estimations intègrent également une valeur de marché textile et habillement plus large incluant les marges de distribution. Pour Mordor Intelligence, seule la valeur de fabrication sortie d'usine en Égypte est comptabilisée, et les totaux sont contraints à l'aide de vérifications au niveau des procédés de capacité et de la demande tirée par les exportations, de sorte que les marges de détail et de marque ne sont pas incluses.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,08 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,32 milliards USD (2024) | Utilise une année de référence antérieure et un périmètre de valeur plus restreint qui semble sous-estimer l'activité de fabrication intermédiaire dans la transformation des fils et tissus, ce qui maintient le total plus bas même avant application de la croissance prévisionnelle. |

| Revue commerciale B | 3,87 milliards USD (2024) | Souvent traitée comme une couverture textile plus large, suivant davantage les commentaires commerciaux et sectoriels que les constructions de fabrication au niveau des procédés, et pouvant s'appuyer sur une progression tarifaire simplifiée ne tenant pas pleinement compte du mix produit et du calendrier des taux de change. |

L'écart provient principalement du choix de l'année et de ce qui est comptabilisé comme valeur de fabrication par rapport à la valeur textile plus large. En gardant les intrants traçables aux exportations, à l'utilisation des capacités et au mix produit, l'approche fournit un total pratique, reproductible et vérifiable à mesure que de nouveaux signaux apparaissent.

Questions clés répondues dans le rapport

Quelle est la taille du marché du secteur égyptien de la fabrication textile en 2026 ?

Il est évalué à 10,08 milliards USD et devrait atteindre 12,34 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché du secteur égyptien de la fabrication textile ?

Les textiles industriels et techniques progressent à un TCAC de 6,12 % jusqu'en 2031.

Quelle part les fibres synthétiques détiennent-elles dans le marché du secteur égyptien de la fabrication textile ?

Les fibres synthétiques ont représenté 49,37 % du chiffre d'affaires de 2025, portées par les lignes de polyester dans la Zone économique du Canal de Suez.

Comment les réformes des tarifs d'électricité affectent-elles les producteurs ?

La suppression d'une subvention de 10 piastres a augmenté les coûts d'électricité de 15 à 20 %, incitant les filatures à installer du solaire en toiture ou à se tourner vers des procédés moins énergivores.

Quel rôle joue la Zone économique du Canal de Suez ?

Ses zones franches sous douane ont attiré 490 millions USD d'IDE pour des projets d'intégration verticale du polyester au tissu réduisant les délais de livraison à moins de 14 jours.

Comment l'Égypte répond-elle aux règles carbone de l'UE ?

Les exportateurs adoptent les énergies renouvelables, les fibres recyclées et la traçabilité par chaîne de blocs pour réduire les émissions intégrées et répondre aux exigences du Mécanisme d'ajustement carbone aux frontières.

Dernière mise à jour de la page le: