Taille et part du marché textile en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

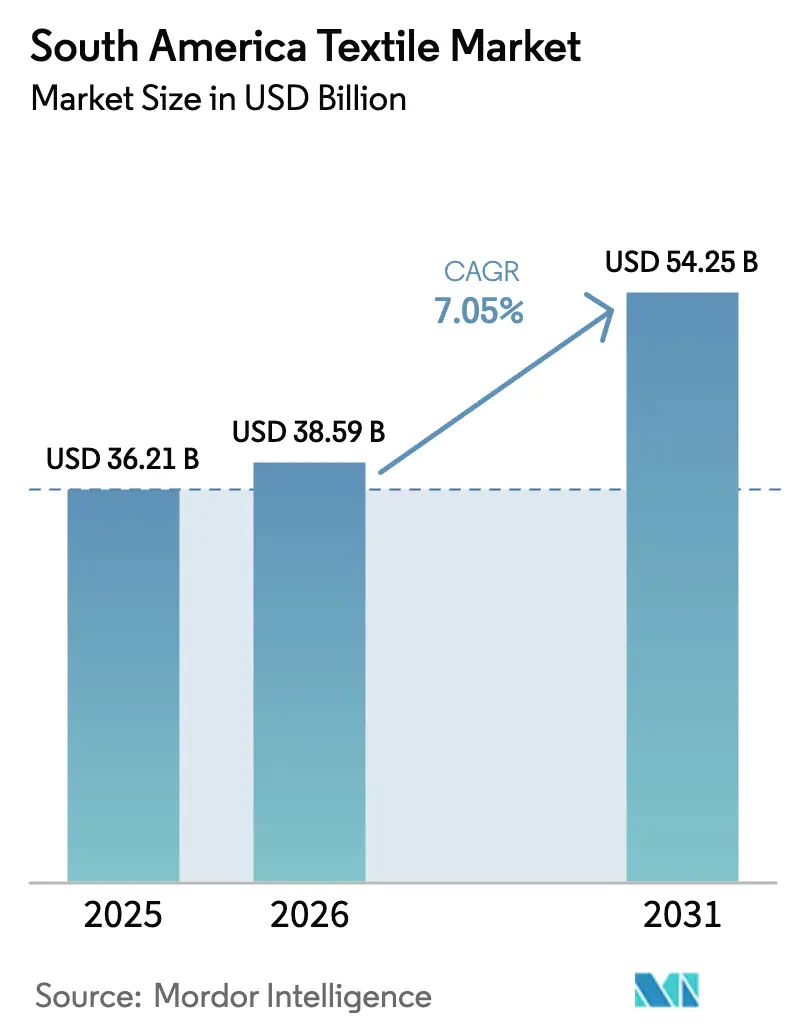

| Taille du marché de l'année de base (2025) | 36.21 Milliards de dollars |

| Taille du Marché (2026) | 38.59 Milliards de dollars |

| Taille du Marché (2031) | 54.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché textile en Amérique du Sud par Mordor Intelligence

La taille du marché textile en Amérique du Sud devrait progresser de 36,21 milliards USD en 2025 et 38,59 milliards USD en 2026 à 54,25 milliards USD d'ici 2031, enregistrant un TCAC de 7,05 % entre 2026 et 2031.

Les bénéfices tirés de la demande en habillement au Brésil et en Argentine se conjuguent désormais avec des gains structurels dans les géotextiles, les non-tissés hygiéniques et les fibres en polyester recyclé, élargissant la base de revenus au-delà de la mode. Des normes européennes d'économie circulaire plus strictes ont accéléré les investissements dans des chaînes d'approvisionnement traçables et des projets pilotes de Passeport Numérique de Produit, positionnant les exportateurs conformes pour un accès en franchise de droits au marché de l'UE. Les investissements directs étrangers de Lenzing et Indorama sécurisent les matières premières régionales, renforcent l'infrastructure de recyclage et protègent les multinationales des fluctuations des prix du coton. Parallèlement, les pôles informels de São Paulo réduisent les délais de conception à la mise en rayon à moins de 14 jours, contraignant les filatures formelles à adopter la fabrication à la demande sous peine de voir leur part de marché s'éroder. La volatilité des prix de l'énergie, notamment la hausse de 12 % des tarifs d'électricité au Brésil en 2025, continue de peser sur les marges de teinture et de finissage.[1]UNECE. "Programme pilote de Passeport Numérique de Produit." Consulté en février 2026. https://unece.org

Principaux enseignements du rapport

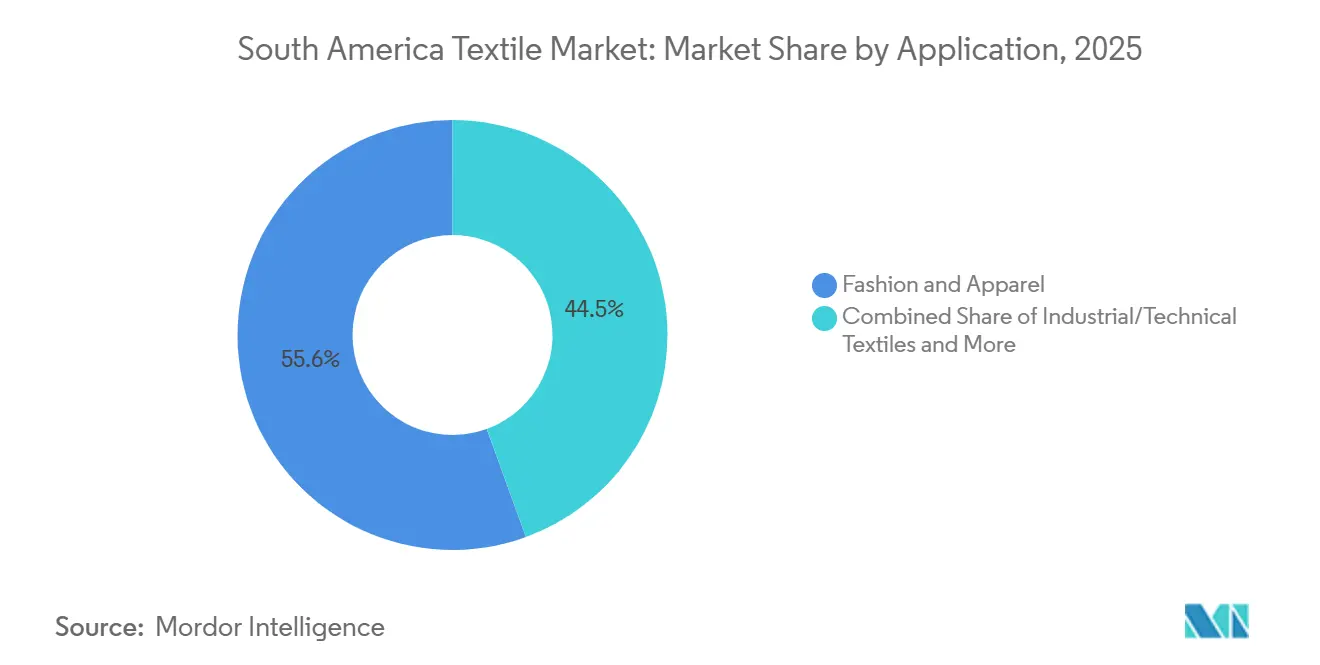

- Par application, la mode et l'habillement représentaient 55,55 % du chiffre d'affaires 2025, tandis que les textiles industriels/techniques devraient progresser à un TCAC de 6,15 % jusqu'en 2031.

- Par matière première, les fibres synthétiques détenaient une part de 52,55 % en 2025 ; le polyester devrait croître de 6,56 % par an, soit la progression la plus rapide parmi tous les types de fibres.

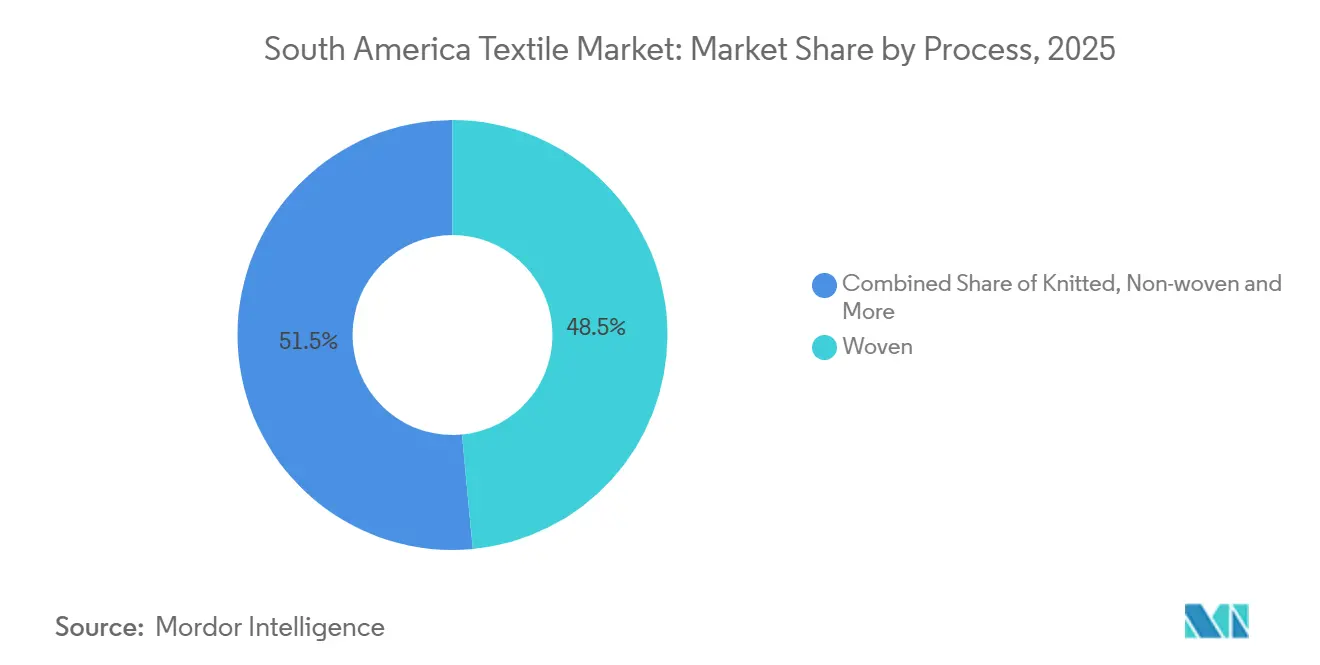

- Par procédé, les tissus tissés représentaient 48,5 % des ventes 2025, mais les non-tissés progresseront à un TCAC de 6,05 % sous l'effet de la demande dans les secteurs de l'hygiène et de l'automobile.

- Par géographie, le Brésil était en tête avec 48,5 % du chiffre d'affaires 2025, tandis que l'Argentine devrait enregistrer le TCAC le plus élevé, à 5,8 %, sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché textile en Amérique du Sud

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Adoption des textiles techniques dans la mobilité et les infrastructures régionales | +1.5% | Brésil (projets d'infrastructure), Argentine, reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Cycles de mode rapide et fabrication à la demande | +1.2% | Brésil (São Paulo, Rio de Janeiro), Argentine (Buenos Aires) | Court terme (≤ 2 ans) |

| Commerce électronique et commerce social comprimant les délais de conception à la mise en rayon | +1.1% | Brésil, Argentine, avec répercussions sur le Pérou | Court terme (≤ 2 ans) |

| Collecte séparée obligatoire des déchets textiles dans l'UE-27 (2025) | +0.9% | Brésil, Argentine, Pérou (producteurs orientés vers l'exportation) | Moyen terme (2-4 ans) |

| Intérêt croissant des investisseurs pour les fibres naturelles sud-américaines à faible impact | +0.8% | Pérou (alpaga, coton biologique), Argentine (laine), Brésil (coton biologique) | Moyen terme (2-4 ans) |

| Projets pilotes de Passeport Numérique de Produit basés sur la chaîne de blocs au sein du MERCOSUR | +0.6% | Argentine, Brésil, Chili, Paraguay, Pérou (pays pilotes de la UNECE) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des textiles techniques dans la mobilité et les infrastructures régionales

Le plan d'infrastructure 2024-2030 du Brésil prévoit 56 milliards USD pour la modernisation des transports, dont une grande partie nécessite des géotextiles non-tissés conformes aux normes ASTM. La demande de tissus en polyester haute ténacité pour les projets de schiste de Vaca Muerta en Argentine a augmenté de 19 % en 2025, reflétant des protocoles environnementaux plus stricts. Le secteur minier péruvien spécifie désormais des géosynthétiques de renforcement pour les digues de résidus, attirant des fournisseurs européens via des distributeurs à Lima. L'application des normes d'ingénierie, telles que la norme brésilienne ABNT NBR 12553, oriente les achats vers des producteurs locaux certifiés. Un contrôle rigoureux reste essentiel, car une surveillance insuffisante a précédemment permis à des importations non conformes de concurrencer déloyalement les produits certifiés.[2]Banque mondiale. "Analyse des coûts d'infrastructure et de logistique au Brésil." Consultée en février 2026. https://www.worldbank.org

Cycles de mode rapide et fabrication à la demande

Les pôles informels du quartier Brás à São Paulo et du marché La Salada à Buenos Aires transforment les tendances des réseaux sociaux en vêtements finis en moins de deux semaines. Les micro-usines regroupent la coupe, la couture et le finissage sur un même site, contournant les grossistes et vendant sur Instagram ou WhatsApp. En 2025, ces opérations informelles représentaient 38 % du volume intérieur de l'habillement au Brésil, soulignant leur ampleur. Les filatures formelles répondent par l'impression numérique et des lignes modulaires qui réduisent les commandes minimales à 50 unités, mais peinent encore à égaler cette agilité sans compromettre la traçabilité. La tension entre rapidité et conformité s'intensifiera à mesure que les acheteurs européens exigeront des normes de travail vérifiées, poussant les acteurs informels soit vers la légalisation, soit vers un rétrécissement de leurs débouchés à l'exportation.[3]Gouvernement du Brésil. "Rapport 2024 du ministère de l'Économie sur la production textile informelle." Consulté en février 2026. https://www.gov.br

Commerce électronique et commerce social comprimant les délais de conception à la mise en rayon

Les ventes de textiles en ligne au Brésil ont bondi de 22 % en 2025 sur des plateformes qui associent des lancements en direct à la livraison le jour même. Les petites marques exploitent la portée des influenceurs pour tester des micro-collections, réduisant les erreurs de prévision et les stocks invendus. Les coopératives argentines teignent les vêtements de base uniquement après la concrétisation des précommandes sur les plateformes de commerce social, réduisant les stocks dormants de 40 %. Ce modèle accroît les besoins en fonds de roulement pour les fils et les tissus écrus, mais récompense les filatures intégrées verticalement comme Vicunha qui maîtrisent la capacité en amont. Les boucles de rétroaction en temps réel raccourcissent également les cycles de vie des produits, intensifiant la pression sur les filatures pour automatiser la modélisation et la coupe.

Collecte séparée obligatoire des déchets textiles dans l'UE-27 (2025)

La règle européenne obligeant les États membres à collecter les textiles séparément des déchets ménagers constitue désormais une barrière technique de facto pour les exportateurs sud-américains. Les acheteurs en Espagne et au Portugal insistent sur des conceptions mono-matière et des colorants recyclables, ce qui augmente les coûts de production jusqu'à 12 % mais garantit l'accès au marché. Le projet de loi parallèle du Chili sur la responsabilité élargie des producteurs signale que la vague de conformité se propagera à l'échelle régionale. Les pionniers qui repensent leurs produits pour la recyclabilité gagnent en pouvoir de fixation des prix et bénéficient de contrats plus longs, tandis que les retardataires font face à des annulations de commandes et à des stocks de produits finis excédentaires.[4]Commission européenne. "Directive-cadre sur les déchets - Collecte séparée des textiles." Consultée en février 2026. https://ec.europa.eu

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix de l'énergie et des matières premières | -1.4% | Brésil, Argentine (teinture et finissage à forte intensité énergétique) | Court terme (≤ 2 ans) |

| Investissements élevés pour les capacités de recyclage/tri avancées | -0.9% | Brésil, Argentine (marchés dominés par les PME) | Moyen terme (2-4 ans) |

| Fragmentation des PME face aux nouvelles exigences de conformité ESG et de diligence raisonnable | -0.8% | Brésil, Argentine (base de producteurs fragmentée) | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre qualifiée (teinture, finissage, automatisation) | -0.7% | Brésil, Argentine, Pérou | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'énergie et des matières premières

Une hausse de 12 % des tarifs d'électricité brésiliens en 2025 a accentué la pression sur les marges des opérations de teinture et de rameuse à forte intensité énergétique. Les prix du coton en Argentine ont bondi de 18 % en 2024 après les sécheresses dans le Chaco, contraignant les filatures à importer à un prix majoré. Les coûts du polyester reflètent les fluctuations du pétrole brut avec un décalage de 60 jours, exposant les filatures aux contrats d'habillement à prix fixe. Les producteurs disposant d'un recyclage intégré verticalement, comme l'installation rPET d'Indorama à São Paulo, se couvrent contre la volatilité des prix de la résine vierge. Les entreprises dépourvues de tels amortisseurs retardent leurs investissements, risquant l'obsolescence à mesure que les acheteurs se tournent vers des fournisseurs aux prix stables.

Investissements élevés pour les capacités de recyclage/tri avancées

Une ligne de recyclage mécanique capable de traiter 5 000 t par an nécessite au moins 10 millions USD en équipements et travaux de génie civil, une somme hors de portée de la plupart des PME régionales. La dépolymérisation chimique du polyester exige des investissements bien supérieurs, comme en témoigne la modernisation en circuit fermé de Lenzing à Bahia pour 66 millions USD. Les multinationales peuvent amortir ces investissements sur leurs empreintes mondiales, mais les acteurs locaux de taille intermédiaire dépendent de prêts concessionnels. La BNDES brésilienne a débloqué 560 millions USD de lignes de crédit vert en 2024, mais les décaissements ont été lents en raison des exigences de garanties. Sans réseaux de collecte mutualisés, les délais de retour sur investissement dépassent 10 ans, freinant l'adoption.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les textiles techniques dépassent la croissance de l'habillement

La part du marché textile en Amérique du Sud de la mode et de l'habillement reste dominante à 55,55 %, mais le ralentissement des dépenses discrétionnaires et la montée des importations de seconde main tempèrent son rythme. Le segment des textiles industriels/techniques progresse à un TCAC de 6,15 %, plus rapidement que toute autre application. La demande provient des géotextiles de génie civil pour la rénovation des transports au Brésil d'une valeur de 56 milliards USD et des tissus de filtration liés au secteur minier péruvien. Les fabricants d'habillement continuent d'investir dans la délocalisation de proximité vers l'Argentine pour éviter les droits de douane, mais les tissus techniques pour le pétrole, le gaz et la construction captent désormais une part croissante des budgets d'approvisionnement.

Les producteurs de textiles techniques misent sur les marchés publics qui imposent les certifications ASTM et ABNT, favorisant les filatures dotées de laboratoires internes. Les champions locaux comme Ober intègrent des systèmes ISO 9001, tandis que les nouveaux entrants s'associent au spécialiste allemand HUESKER pour fournir des solutions clés en main de contrôle de l'érosion. Le succès repose sur la commercialisation rapide de géogrilles en polyester recyclé conformes aux critères de durabilité des acheteurs européens. Les filatures d'habillement répondent en intégrant une traçabilité par code QR pour justifier des prix plus élevés, signalant que les deux segments coexisteront mais avec des plateformes technologiques convergentes.

Par matière première : le polyester mène la croissance des fibres synthétiques

Les fibres synthétiques représentaient 52,55 % du chiffre d'affaires 2025. Le marché textile sud-américain du polyester se développe à un TCAC de 6,56 %, alimenté par la capacité rPET d'Indorama à São Paulo, qui approvisionne à la fois l'habillement et les non-tissés. La superficie cotonnière a diminué en Argentine, les agriculteurs s'étant tournés vers le soja, érodant l'offre de fibres naturelles ; néanmoins, la superficie de coton biologique au Brésil a augmenté de 15 % en 2025 sous l'effet de la demande des marques européennes. Les fibres recyclées restent une fraction modeste mais bénéficient des incitations à l'économie circulaire de l'UE, cannibalisent progressivement les intrants vierges.

Le nylon et l'acrylique servent les niches de la bonneterie et de la maille, mais font face à la substitution par le polyester mélangé en raison des coûts. La rayonne/viscose de l'usine Lenzing à Bahia offre un compromis semi-synthétique qui imite le tombé du coton tout en conservant des économies de procédé. Les aramides spéciaux et l'UHMWPE captent des commandes d'équipements de protection à haute marge pour les clients de l'énergie et de la défense, mais les volumes restent marginaux. À long terme, la compatibilité du polyester recyclé avec les boucles mécaniques et chimiques assure son leadership, à condition que les taux de collecte des bouteilles s'améliorent.

Par procédé/technologie : les non-tissés gagnent du terrain sur les tissus tissés

Les tissus tissés représentaient encore 48,5 % des ventes 2025, mais les non-tissés affichent un TCAC de 6,05 % à mesure que les segments de l'hygiène, de la filtration et de l'automobile se développent. La part du marché textile en Amérique du Sud des non-tissés filés-liés et soufflés-fondus a notablement augmenté après l'expansion de 15 % de la capacité de Freudenberg à São Paulo. Les lingettes hydroliées et les draps médicaux offrent des débouchés à plus haute marge, bien que l'intensité capitalistique limite l'offre aux multinationales disposant de pôles régionaux. Les tissus tricotés maintiennent une base stable dans les vêtements décontractés, mais la compression des marges due aux importations asiatiques incite les filatures locales à se spécialiser dans la mode à rotation rapide liée aux lancements sur le commerce électronique.

Les techniques de tissage 3D émergentes pour les préformes en fibre de carbone font l'objet d'une attention pilote dans l'aérospatiale, mais restent coûteuses. Les non-tissés aiguilletés pour la moquette automobile migrent progressivement d'Europe à mesure que les équipementiers s'approvisionnent localement pour réduire les coûts de fret. La durabilité favorise également les non-tissés filés-liés, qui génèrent moins d'eaux usées que la teinture du coton tissé, s'alignant sur les critères de prêts verts soutenus par la BNDES. Sur l'horizon de prévision, la diversification des procédés plutôt que la substitution caractérisera les dépenses d'investissement, avec une préférence croissante pour les lignes hybrides pouvant basculer entre des sorties tissées et non-tissées.

Analyse géographique

Le Brésil représentait 48,5 % du chiffre d'affaires textile régional en 2025, grâce à sa large base de consommateurs intérieurs, ses intrants pétrochimiques et ses infrastructures portuaires. Des lignes de crédit vert fédérales d'une valeur de 560 millions USD ont encouragé les filatures à se moderniser avec des systèmes de teinture sans eau et de récupération d'énergie, bien que le transport routier omniprésent et la congestion portuaire ajoutent 10 jours aux délais d'exportation. Des investisseurs étrangers tels que Lenzing et Indorama approfondissent les capacités de recyclage et de viscose du Brésil, isolant la chaîne d'approvisionnement de la volatilité des prix du coton et du PET vierge tout en satisfaisant aux exigences de traçabilité de l'UE. La hausse des tarifs d'électricité reste un frein à court terme sur les bénéfices, mais les ajouts d'énergies renouvelables prévus pourraient modérer les coûts d'ici 2027.

L'Argentine est positionnée pour un TCAC de 5,8 % entre 2026 et 2031, la dévaluation du peso améliorant la compétitivité des prix à l'exportation. La production textile a rebondi de 11 % en 2025, principalement à Buenos Aires et à Córdoba, permettant aux fabricants d'habillement locaux de remporter des commandes déplacées d'Asie. La modération de l'inflation reste essentielle pour maintenir les avantages salariaux. La production de laine a chuté de 8 % en 2024 en raison de la conversion des terres, mais la demande de textiles techniques liée au projet de schiste de Vaca Muerta a augmenté de 19 % en 2025, compensant le déficit en matières premières. Les discussions gouvernementales sur un allègement partiel des taxes à l'exportation pourraient stimuler davantage les entrées de capitaux.

Les marchés combinés du Pérou, du Chili, de la Colombie et de l'Uruguay contribuent à une part plus modeste du chiffre d'affaires, mais portent des vecteurs de croissance de niche. Les exportations de fibres d'alpaga du Pérou ont augmenté de 12 % en 2025 grâce à la demande des marques de luxe pour des fibres traçables à faible impact, aidées par les préférences commerciales de l'ATPDEA. L'activité minière stimule l'adoption des géotextiles pour la gestion des résidus, attirant des acteurs de niche européens via des distributeurs locaux. L'afflux de 124 000 t de vêtements d'occasion au Chili en 2024 a suscité des projets de loi sur la responsabilité élargie des producteurs, présageant un contrôle plus strict des importations et une impulsion vers les capacités de recyclage. La Colombie tire parti des accords de libre-échange, mais se heurte encore à des goulets d'étranglement infrastructurels qui découragent les investissements à grande échelle. Dans l'ensemble, l'hétérogénéité régionale offre aux multinationales la possibilité d'adapter leurs stratégies aux régimes de change, aux réalités logistiques et aux dotations en ressources.[3]Gouvernement du Brésil. "Rapport 2024 du ministère de l'Économie sur la production textile informelle." Consulté en février 2026. https://www.gov.br

Paysage concurrentiel

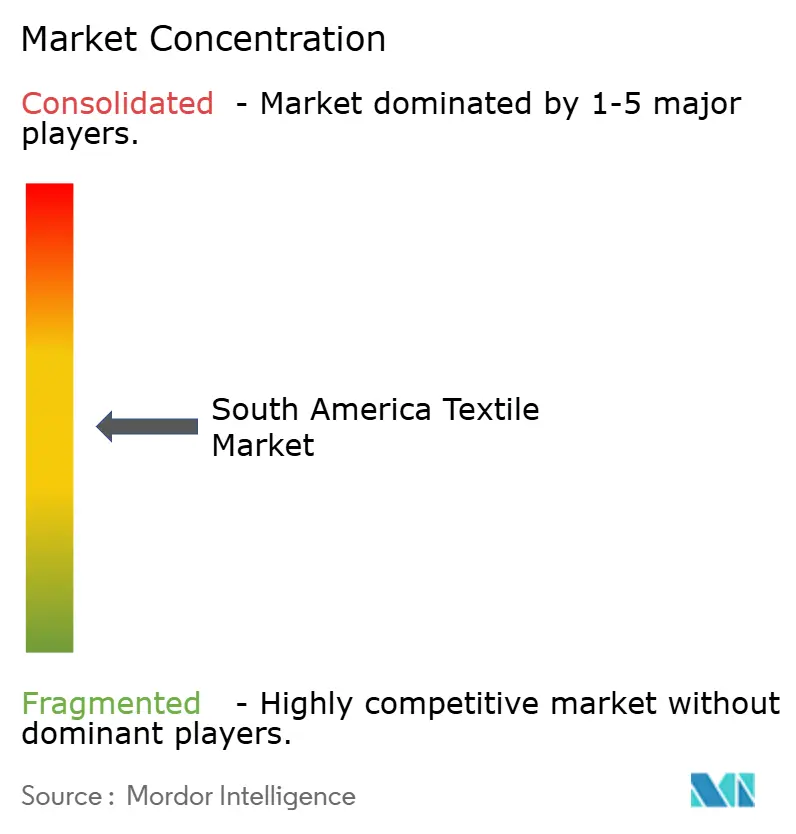

La concurrence est modérément fragmentée : plus de 200 PME brésiliennes rivalisent avec des multinationales intégrées dans les non-tissés, les fibres recyclées et les textiles techniques. Des spécialistes européens tels que Freudenberg, Ahlstrom-Munksjo et HUESKER créent des coentreprises pour contourner les droits d'importation et respecter les règles de contenu local, transférant leur savoir-faire en R&D dans les géotextiles et les médias de filtration. Les leaders nationaux Vicunha Textil et Coteminas s'appuient sur des opérations de bout en bout dans la filature, le tissage et le finissage, mais font face à des pressions tarifaires dues aux importations asiatiques et aux producteurs informels vendant directement aux consommateurs via les réseaux sociaux.

L'intégration verticale constitue une réponse stratégique clé. L'usine de viscose de Lenzing à Bahia et l'usine de recyclage du PET d'Indorama à São Paulo sécurisent l'approvisionnement en fibres, raccourcissent les délais et ancrent les revendications de durabilité avec des réductions d'émissions de portée 3. La R&D conjointe avec les équipementiers automobiles sur les non-tissés légers et avec les constructeurs civils sur les géogrilles haute résistance diversifie les revenus au-delà des cycles de la mode. Les pôles de PME se tournent vers les impressions de niche et les services en petites séries, adoptant de plus en plus l'impression numérique pour concurrencer sur les délais d'exécution plutôt que sur l'échelle.

La transparence numérique devient un facteur de différenciation, car moins de 5 % des producteurs régionaux ont intégré la traçabilité par chaîne de blocs de la UNECE. Les pionniers verrouillent les commandes de l'UE dans le cadre des régimes de divulgation obligatoire proposés, tandis que les retardataires pourraient payer des surcharges de conformité ou perdre l'accès au marché. L'automatisation de la teinture et du finissage avec des raclettes robotisées et l'assortiment de couleurs par intelligence artificielle gagne du terrain parmi les entreprises dont le chiffre d'affaires dépasse 100 millions USD, mais les investissements élevés et la pénurie de techniciens ralentissent une adoption plus large. Les pressions de consolidation s'intensifieront une fois que les règles de diligence raisonnable du MERCOSUR entreront en vigueur en 2027, poussant les filatures sous-capitalisées vers l'acquisition ou la sortie.[4]

Leaders du secteur textile en Amérique du Sud

Vicunha Têxtil

Coteminas S.A.

Santana Textiles Group

Buddemeyer S.A.

Lenzing AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : L'Union européenne et le bloc Mercosur (Brésil, Argentine, Paraguay, Uruguay) ont officiellement signé un accord de partenariat historique. Ce pacte constitue effectivement une fusion transfrontalière massive de marchés, éliminant 35 % des droits de douane à l'importation sur les vêtements, les textiles et les articles en cuir, et intégrant considérablement les chaînes d'approvisionnement européennes et sud-américaines.

- Janvier 2026 : L'Association des fabricants italiens de machines textiles (ACIMIT) a dirigé une coalition de 22 entreprises à Colombiatex 2026 pour s'associer avec des fabricants locaux sud-américains, dans le but de moderniser les lignes de production de la région avec des technologies avancées d'automatisation et d'impression numérique.

- Novembre 2025 : La Commission saoudienne de la mode a lancé une importante plateforme collaborative en partenariat avec Collateral Good, IE University, Misk City et Proaltus Capital Partners. Cette initiative a été conçue pour mettre en relation des entrepreneurs textiles locaux avec des investisseurs et des marques internationaux (dont HUGO BOSS) afin d'accélérer la mode durable et les capacités de fabrication locale.

- Janvier 2025 : La collecte séparée obligatoire des déchets textiles dans l'UE a débuté, augmentant les coûts de conception pour le recyclage des exportateurs sud-américains jusqu'à 12 %, tout en préservant les commandes espagnoles et portugaises.

Périmètre du rapport sur le marché textile en Amérique du Sud

| Mode et habillement |

| Textiles industriels/techniques |

| Textiles pour la maison et l'ameublement |

| Textiles médicaux et de santé |

| Textiles automobiles et de transport |

| Autres (textiles de protection, textiles de sport, etc.) |

| Fibres naturelles | Coton |

| Laine | |

| Soie | |

| Fibres synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| Polypropylène | |

| Fibres recyclées | |

| Autres (fibres spéciales haute performance (aramide, carbone, UHMWPE)) |

| Tissé | |

| Tricoté | |

| Non-tissé | Filé-lié (filé-lié / soufflé-fondu) |

| Voie sèche hydroliée | |

| Voie humide | |

| Aiguilleté | |

| Tissage 3D et tissus espaceurs |

| Brésil |

| Argentine |

| Pérou |

| Reste de l'Amérique du Sud |

| Par application | Mode et habillement | |

| Textiles industriels/techniques | ||

| Textiles pour la maison et l'ameublement | ||

| Textiles médicaux et de santé | ||

| Textiles automobiles et de transport | ||

| Autres (textiles de protection, textiles de sport, etc.) | ||

| Par matière première | Fibres naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| Polypropylène | ||

| Fibres recyclées | ||

| Autres (fibres spéciales haute performance (aramide, carbone, UHMWPE)) | ||

| Par procédé / technologie | Tissé | |

| Tricoté | ||

| Non-tissé | Filé-lié (filé-lié / soufflé-fondu) | |

| Voie sèche hydroliée | ||

| Voie humide | ||

| Aiguilleté | ||

| Tissage 3D et tissus espaceurs | ||

| Par géographie | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quel rythme le marché textile en Amérique du Sud devrait-il croître entre 2026 et 2031 ?

Il devrait progresser à un TCAC de 7,05 %, passant de 38,59 milliards USD en 2026 à 54,25 milliards USD d'ici 2031.

Quel segment d'application gagne le plus rapidement du terrain ?

Les textiles industriels/techniques devraient progresser à un TCAC de 6,15 % jusqu'en 2031, dépassant la mode et l'habillement traditionnels.

Pourquoi le polyester reste-t-il dominant dans la demande régionale de fibres ?

L'avantage en termes de coûts, la compatibilité avec le recyclage et les nouvelles capacités rPET à São Paulo soutiennent un TCAC de 6,56 % pour le polyester, renforçant son leadership.

Qu'est-ce qui fait du Brésil la géographie clé pour l'investissement textile ?

Le Brésil représente 48,5 % du chiffre d'affaires 2025, offre des avantages en termes de coûts grâce aux lignes de crédit vert, la compatibilité avec le recyclage et les nouvelles capacités rPET à São Paulo soutiennent un TCAC de 6,56 % pour le polyester, renforçant son leadership, et accueille d'importants projets d'investissements directs étrangers dans la viscose et le polyester recyclé.

Comment les réglementations de l'UE affecteront-elles les exportateurs textiles sud-américains ?

La collecte séparée obligatoire et les prochains Passeports Numériques de Produit poussent les exportateurs vers des conceptions mono-matière recyclables et une traçabilité vérifiée par chaîne de blocs pour conserver l'accès au marché de l'UE.

Dernière mise à jour de la page le: