Taille et parts du marché indonésien de la restauration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

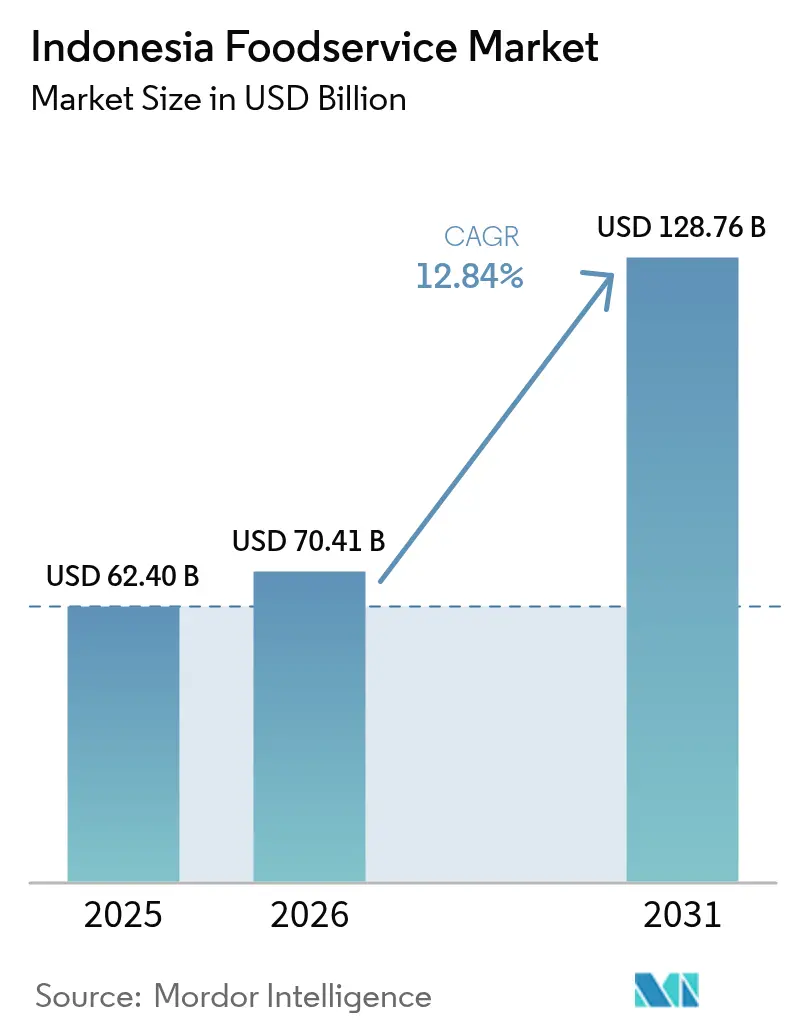

| Taille du marché de l'année de base (2025) | 62.40 Milliards de dollars |

| Taille du Marché (2026) | 70.41 Milliards de dollars |

| Taille du Marché (2031) | 128.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.84% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indonésien de la restauration par Mordor Intelligence

La taille du marché indonésien de la restauration est estimée à 70,41 milliards USD en 2026, en progression par rapport à la valeur de 62,40 milliards USD de 2025, avec des projections à 128,76 milliards USD pour 2031, enregistrant un TCAC de 12,84 % sur la période 2026-2031. Cette trajectoire de croissance positionne l'Indonésie comme le plus grand marché de la restauration d'Asie du Sud-Est, portée par la convergence des restaurants à service complet et des restaurants à service rapide avec les écosystèmes de livraison numérique émergents et l'évolution des préférences des consommateurs [1]Source : Département américain de l'Agriculture, "Restauration – Annuel hôtellerie-restauration-institutionnel", apps.fas.usda.gov. La trajectoire ascendante du marché indonésien de la restauration est soutenue par une consommation des ménages résiliente, une adoption rapide de la livraison numérique et la reprise régulière de l'activité hôtelière et touristique. Les restaurants à service complet représentent plus de la moitié des ventes actuelles, tandis que les cafés et bars, portés par les chaînes de café de spécialité, enregistrent l'expansion la plus rapide. Les opérateurs indépendants dominent toujours le nombre de points de vente, mais les enseignes en chaîne se développent rapidement grâce à des formats standardisés et au financement de franchises. Les emplacements autonomes restent le principal type de lieu, mais la restauration en hôtel bénéficie d'une reprise des arrivées de visiteurs et d'une nouvelle offre d'hébergement. Les réformes en cours de la certification halal et les règles d'étiquetage nutritionnel en face avant des emballages remodèlent les menus, les approvisionnements et l'image de marque, renforçant la confiance des consommateurs urbains de plus en plus soucieux de leur santé.

Points clés du rapport

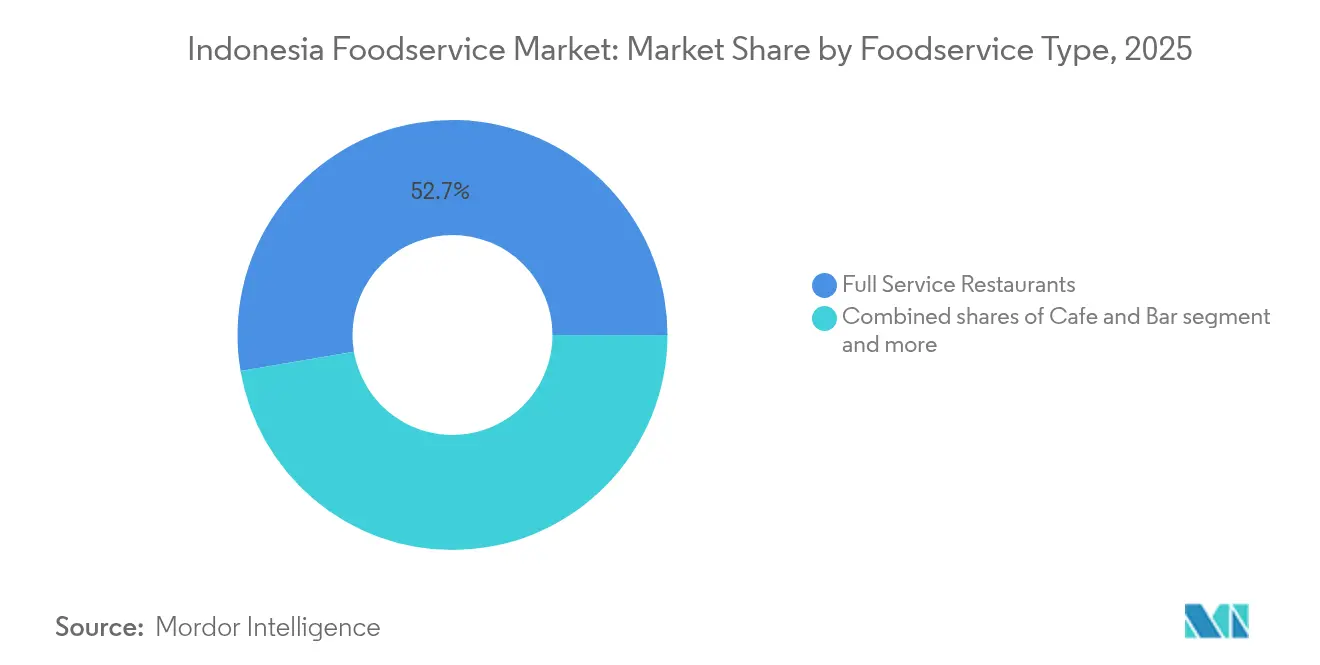

- Par type de restauration, les restaurants à service complet détenaient 52,67 % des parts du marché indonésien de la restauration en 2025 ; les cafés et bars devraient afficher le TCAC le plus élevé, soit 15,23 %, jusqu'en 2031.

- Par point de vente, les opérateurs indépendants représentaient 62,41 % de la taille du marché indonésien de la restauration en 2025 ; les formats en chaîne devraient croître à un TCAC de 13,76 % jusqu'en 2031.

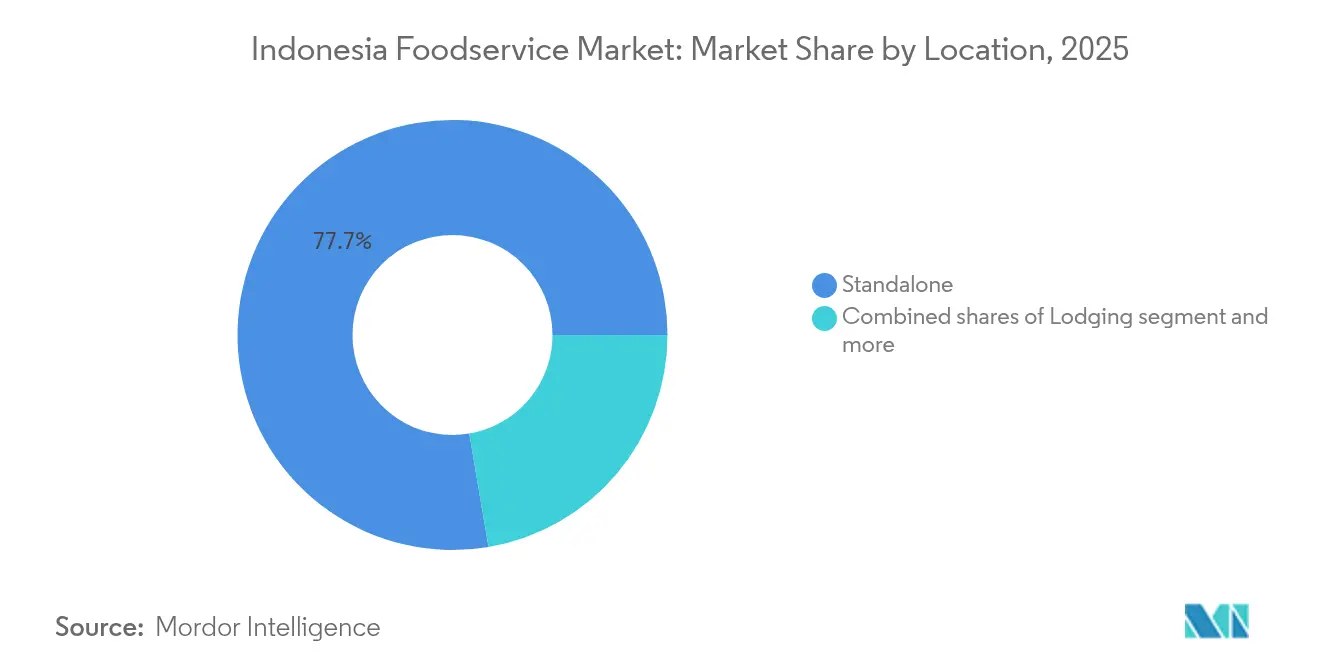

- Par emplacement, les établissements autonomes détenaient 77,68 % des parts ; le segment hébergement devrait se développer à un TCAC de 15,05 % jusqu'en 2031.

- Par type de service, la consommation sur place représente 47,96 % des parts du type de service en 2025 ; les transactions à emporter devraient progresser à un TCAC de 12,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indonésien de la restauration

Analyse de l'impact des moteurs*

| Moteur | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor rapide de la culture café et prolifération des chaînes de café | +2.8% | Centré sur Java avec expansion vers les villes de deuxième rang | Moyen terme (2 à 4 ans) |

| Localisation des menus par les chaînes mondiales | +1.9% | National, avec des gains précoces à Jakarta, Surabaya et Bandung | Court terme (≤ 2 ans) |

| Forte culture de la restauration hors domicile et de la convivialité | +2.1% | Centres urbains à l'échelle nationale, plus marqué à Jakarta et à Bali | Long terme (≥ 4 ans) |

| Expansion des cuisines fantômes / cuisine fantôme | +3.2% | Zones métropolitaines, en tête Jakarta et ses environs | Court terme (≤ 2 ans) |

| Essor de l'image de marque axée sur la certification halal | +1.7% | Couverture nationale avec positionnement premium sur les marchés urbains | Moyen terme (2 à 4 ans) |

| Forte maîtrise de la commande par application mobile | +2.5% | Zones urbaines et périurbaines dotées d'une infrastructure numérique solide | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor rapide de la culture café et prolifération des chaînes de café

La transformation de la culture caféière en Indonésie redessine le paysage de la restauration grâce à l'expansion rapide des chaînes de spécialité et aux tendances de premiumisation. Des chaînes de café locales comme Kopi Kenangan ont atteint plus de 900 points de vente, tandis que Tomoro Coffee exploite environ 600 boutiques, témoignant de l'appétit du marché pour des expériences caféières différenciées au-delà du warung kopi traditionnel, selon le Service agricole étranger du Département américain de l'Agriculture. Cette prolifération dépasse les acteurs nationaux, avec des enseignes internationales comme Flash Coffee et Fore Coffee qui établissent une présence significative par le biais de modèles de franchise et de partenariats stratégiques. La croissance de ce segment est amplifiée par la volonté croissante des consommateurs indonésiens de payer des prix premium pour des expériences de café artisanal, les cafés de spécialité affichant des valeurs de transaction moyennes plus élevées que les points de vente alimentaires traditionnels. Cette tendance crée des opportunités pour les fournisseurs d'équipements, les importateurs d'ingrédients de spécialité et les promoteurs immobiliers ciblant les emplacements urbains à fort passage.

Localisation des menus par les chaînes mondiales

Les enseignes internationales de restauration accélèrent leurs stratégies de localisation pour rivaliser efficacement avec les traditions culinaires profondément ancrées en Indonésie et les segments de consommateurs sensibles aux prix. Les chaînes mondiales intègrent des saveurs, des ingrédients et des méthodes de cuisson indonésiennes dans leurs offres principales, allant au-delà des adaptations superficielles pour procéder à une restructuration fondamentale des menus qui résonne avec les palais locaux. Cette localisation s'étend aux stratégies tarifaires, les enseignes internationales développant des produits d'entrée de gamme spécifiquement pour les marchés indonésiens tout en maintenant un positionnement premium pour les consommateurs aspirationnels. L'approche reflète les leçons tirées des acteurs régionaux qui ont su construire des parts de marché en combinant des standards opérationnels internationaux avec des saveurs locales authentiques. La localisation des menus tient également compte de la diversité des préférences régionales de l'Indonésie, les chaînes adaptant leurs offres aux profils gustatifs javanais, sumatranais et autres régionaux pour maximiser la pénétration du marché. La stratégie devient particulièrement critique à mesure que les consommateurs indonésiens font preuve d'une forte fidélité aux saveurs familières, faisant de la localisation authentique une nécessité concurrentielle plutôt qu'un atout marketing.

Forte culture de la restauration hors domicile et de la convivialité

La robuste culture de la convivialité en Indonésie continue de stimuler la demande de restauration malgré les pressions économiques, la sortie au restaurant servant d'activité sociale principale dans tous les segments démographiques. L'accent culturel mis sur les repas en commun et les rassemblements sociaux crée une demande soutenue pour les formats de restaurants adaptés aux groupes et les plats à partager, soutenant la croissance des établissements à service complet qui facilitent les interactions sociales prolongées. Ce schéma comportemental s'est révélé résilient à travers les cycles économiques, les Indonésiens considérant les expériences gastronomiques comme une infrastructure sociale essentielle plutôt qu'une dépense discrétionnaire. La tendance est particulièrement prononcée chez les jeunes générations qui considèrent les restaurants et les cafés comme des centres sociaux pour les réseaux personnels et professionnels. Cette base culturelle apporte une stabilité aux opérateurs de restauration et crée des opportunités pour les concepts qui enrichissent les expériences sociales grâce à l'ambiance, aux dispositions des places et aux formats de menu conçus pour le partage.

Expansion des cuisines fantômes / cuisine fantôme

La prolifération des cuisines fantômes révolutionne la chaîne d'approvisionnement de la restauration en Indonésie en permettant aux opérateurs de desservir plusieurs enseignes de livraison depuis des emplacements uniques tout en minimisant les coûts immobiliers. Ce modèle a pris de l'ampleur à Jakarta et dans les zones métropolitaines environnantes, où les loyers commerciaux élevés et la congestion du trafic rendent les emplacements de restaurants traditionnels économiquement difficiles. Les cuisines fantômes permettent aux restaurants établis d'élargir leur rayon de livraison sans investissements supplémentaires en salle, tout en permettant aux nouveaux entrants de tester la demande du marché avec des exigences en capital plus faibles. Le modèle permet également une expansion géographique rapide, les opérateurs de cuisines fantômes réussis se déployant dans plusieurs villes sans les complexités de la sélection de sites et de l'aménagement des restaurants traditionnels. Cette tendance crée des opportunités pour les promoteurs immobiliers commerciaux, les fournisseurs d'équipements de cuisine et les prestataires logistiques desservant l'écosystème de livraison.

Analyse de l'impact des freins*

| Frein | Impact approximatif (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence intense de la restauration indépendante et de rue | -2.3% | National, plus prononcé dans les centres urbains à forte densité de restauration de rue | Long terme (≥ 4 ans) |

| Normes de sécurité alimentaire et d'hygiène incohérentes | -1.8% | Zones rurales et semi-urbaines avec une application réglementaire limitée | Moyen terme (2 à 4 ans) |

| Copie de menus et lassitude conceptuelle | -1.4% | Marchés urbains à forte densité de restaurants | Court terme (≤ 2 ans) |

| Lacunes de fiabilité de la chaîne du froid et des denrées périssables | -2.1% | Indonésie orientale et îles éloignées avec des limitations d'infrastructure | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence intense de la restauration indépendante et de rue

Le vaste réseau de restaurants indépendants et de vendeurs de restauration de rue en Indonésie exerce une pression tarifaire persistante qui limite la capacité des opérateurs de restauration formelle à capter des parts de marché dans les segments sensibles aux prix. Les warungs traditionnels et les étals de restauration de rue fonctionnent avec des frais généraux minimaux, leur permettant de proposer des plats locaux authentiques à des prix que les restaurants formels ne peuvent pas égaler tout en maintenant leur rentabilité. Cette dynamique concurrentielle est particulièrement difficile dans les zones urbaines où la densité de la restauration de rue est la plus élevée et où la familiarité des consommateurs avec les vendeurs locaux est la plus profonde. La concurrence dépasse le cadre tarifaire pour atteindre les perceptions d'authenticité, de nombreux consommateurs indonésiens considérant la restauration de rue comme une représentation plus authentique des traditions culinaires locales que les offres des restaurants formels. Les opérateurs de restauration de rue bénéficient également de modèles d'exploitation flexibles permettant des ajustements rapides des menus, des changements d'emplacement et des adaptations saisonnières que les restaurants formels ne peuvent pas reproduire en raison de contraintes réglementaires et opérationnelles. Le défi s'intensifie à mesure que les vendeurs de restauration de rue adoptent de plus en plus les systèmes de paiement numérique et les partenariats de livraison, réduisant les avantages de commodité qui différenciaient auparavant les opérateurs de restauration formelle.

Normes de sécurité alimentaire et d'hygiène incohérentes

Les variations d'application de la réglementation dans les diverses régions géographiques de l'Indonésie créent des complexités opérationnelles qui augmentent les coûts de conformité et limitent la capacité de mise à l'échelle pour les opérateurs de restauration multi-sites. Les capacités de surveillance de la sécurité alimentaire de la BPOM (Administration indonésienne des aliments et des médicaments) varient significativement entre les grands centres urbains et les zones éloignées, créant des normes incohérentes qui compliquent la gestion de la chaîne d'approvisionnement et les protocoles d'assurance qualité [2]Source : Autorité indonésienne des aliments et des médicaments, "Renforcement de la protection des consommateurs dans les transactions de médicaments et de produits alimentaires en ligne", pom.go.id. Cette incohérence affecte particulièrement les chaînes cherchant à s'étendre au-delà de Java, où l'infrastructure réglementaire et les capacités d'application peuvent être moins développées. Le défi est aggravé par la géographie archipélagique de l'Indonésie, qui rend le contrôle qualité centralisé et la surveillance de la chaîne d'approvisionnement difficiles et coûteux à mettre en œuvre efficacement. Des normes incohérentes créent également une confusion chez les consommateurs quant aux attentes en matière de sécurité alimentaire, certains marchés acceptant des normes d'hygiène plus basses tandis que d'autres exigent une conformité de niveau international. L'incertitude réglementaire augmente les risques opérationnels et les coûts d'assurance pour les opérateurs de restauration tout en créant des barrières à l'entrée pour les enseignes internationales habituées à des environnements réglementaires uniformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de restauration : les restaurants à service complet en tête face à l'accélération des cafés

Les restaurants à service complet maintiennent leur dominance sur le marché avec une part de 52,67 % en 2025, reflétant la préférence des consommateurs indonésiens pour des expériences de restauration complètes qui favorisent les rassemblements sociaux et les repas en famille. Cependant, le segment des cafés et bars affiche la trajectoire de croissance la plus forte à un TCAC de 15,23 % jusqu'en 2031, porté par les tendances d'urbanisation et l'évolution des préférences de style de vie des jeunes générations. Les restaurants à service rapide occupent une position significative mais stable, bénéficiant des exigences de commodité et de l'intégration de la livraison, tandis que les cuisines fantômes représentent une catégorie émergente qui tire parti des plateformes de livraison sans investissements traditionnels en salle. Les dynamiques de segment reflètent le développement économique de l'Indonésie, les établissements à service complet servant les consommateurs de la classe moyenne établie tandis que les concepts café captent les segments aisés émergents en quête d'expériences premium.

Les cafés de spécialité de café et de thé au sein du segment café connaissent une expansion particulièrement robuste grâce à une franchise agressive et une sélection d'emplacements stratégiques. Cette croissance reflète la sophistication croissante des consommateurs indonésiens dans la consommation de café, passant du kopi tubruk traditionnel aux méthodes de préparation de spécialité et aux variétés de grains premium. La sous-catégorie bars et pubs fait face à des contraintes réglementaires dans certaines régions mais affiche de bonnes performances dans les zones axées sur le tourisme comme Bali et les quartiers de divertissement de Jakarta. Les bars à jus, smoothies et desserts capitalisent sur les tendances de sensibilisation à la santé, particulièrement chez les consommateurs millennials urbains et la génération Z qui privilégient les choix alimentaires orientés bien-être.

Par point de vente : la domination des indépendants mise à l'épreuve par l'expansion des chaînes

Les points de vente indépendants commandent 62,41 % des parts de marché en 2025, reflétant la culture entrepreneuriale alimentaire de l'Indonésie et la prévalence des restaurants familiaux, des warungs et des activités de restauration de rue. Cette domination découle de la capacité des opérateurs indépendants à offrir des saveurs locales authentiques à des prix compétitifs tout en maintenant une flexibilité opérationnelle qui permet des ajustements rapides des menus et des changements d'emplacement. Les établissements indépendants bénéficient également de profondes connexions communautaires et d'une fidélité clientèle que les opérateurs en chaîne peinent à reproduire, notamment dans les villes plus petites et les zones rurales où les relations personnelles guident les décisions de restauration.

Les points de vente en chaîne, malgré une part de marché plus faible, affichent une dynamique de croissance supérieure à un TCAC de 13,76 % jusqu'en 2031, indiquant des tendances continues de consolidation et de professionnalisation du marché. Le ministère du Commerce rapporte que les franchises alimentaires et de boissons représentent 47,92 % de toutes les entreprises franchisées en Indonésie, soulignant l'attrait du secteur pour les modèles d'expansion structurés. La croissance des chaînes est portée par un meilleur accès aux capitaux, des systèmes opérationnels standardisés et des capacités marketing qui permettent une expansion géographique rapide et le développement de la notoriété de la marque. Les chaînes internationales bénéficient de modèles d'affaires éprouvés et d'efficacités de la chaîne d'approvisionnement, tandis que les chaînes nationales tirent parti de leur connaissance du marché local et de leur authenticité culturelle pour rivaliser efficacement avec les enseignes mondiales.

Par emplacement : les établissements autonomes face à la concurrence du secteur de l'hébergement

Les restaurants autonomes représentent 77,68 % des parts de marché en 2025, démontrant la viabilité continue des stratégies d'emplacement indépendant qui privilégient l'accessibilité et l'intégration communautaire par rapport aux offres hôtelières intégrées. Ce segment comprend les restaurants en devanture traditionnels, les food courts de centres commerciaux et les destinations de restauration à vocation spécifique qui dépendent du trafic piétonnier et des bases de clientèle locales. Les établissements autonomes bénéficient de coûts de location plus bas par rapport aux emplacements premium et d'une plus grande indépendance opérationnelle qui permet des approches de service personnalisées et des offres de menu adaptées.

Le segment hébergement, bien que plus petit en termes absolus, affiche le taux de croissance le plus élevé à un TCAC de 15,05 % jusqu'en 2031, reflétant la reprise du tourisme en Indonésie et l'expansion du secteur hôtelier. Les taux d'occupation hôtelière ont retrouvé environ 51,1 % annuellement en 2023, soutenant l'augmentation des revenus de restauration au sein des propriétés hôtelières. Cette croissance est soutenue par l'expansion du parc hôtelier indonésien, passé de 16 685 établissements en 2013 à 29 005 en 2023, créant une capacité substantielle de restauration nouvelle dans des environnements hôteliers intégrés. Les emplacements de commerce de détail maintiennent des performances stables grâce aux partenariats avec les centres commerciaux, tandis que les emplacements de voyage bénéficient des extensions aéroportuaires et des développements de pôles de transport qui augmentent le trafic de passagers et le temps de séjour.

Par type de service : la vente à emporter progresse malgré la résilience de la consommation sur place

Les services sur place maintiennent la plus grande part de marché à 47,96 % en 2025, reflétant les préférences culturelles indonésiennes pour les expériences de restauration sociales et l'importance des restaurants comme espaces de rassemblement communautaire. Cette résilience démontre que malgré les tendances de transformation numérique, les expériences de restauration physique restent au cœur de la culture alimentaire indonésienne, notamment pour les célébrations familiales, les réunions d'affaires et les occasions sociales nécessitant un temps d'interaction prolongé. Les établissements sur place bénéficient de valeurs de transaction moyennes plus élevées et d'opportunités de vente additionnelle grâce aux accords mets-vins, entrées et desserts que les formats de livraison ne peuvent pas facilement reproduire.

Les services à emporter affichent la trajectoire de croissance la plus forte à un TCAC de 12,98 % jusqu'en 2031, portés par l'urbanisation, la congestion du trafic et l'évolution des modes de vie qui privilégient la commodité et l'efficacité temporelle. Cette croissance est soutenue par la position de l'Indonésie en tant que plus grand marché de livraison de repas d'Asie du Sud-Est, et des plateformes comme GrabFood et GoFood facilitant des processus de commande et de paiement fluides. Les services de livraison occupent une position complémentaire, permettant aux restaurants d'étendre leur portée au-delà des emplacements physiques tout en servant les consommateurs qui privilégient la commodité à l'ambiance de restauration. La segmentation par type de service reflète le développement économique de l'Indonésie, avec une croissance de la vente à emporter concentrée dans les zones urbaines où les contraintes de temps et les conditions de circulation rendent la livraison plus attrayante que les expériences traditionnelles sur place.

Paysage concurrentiel

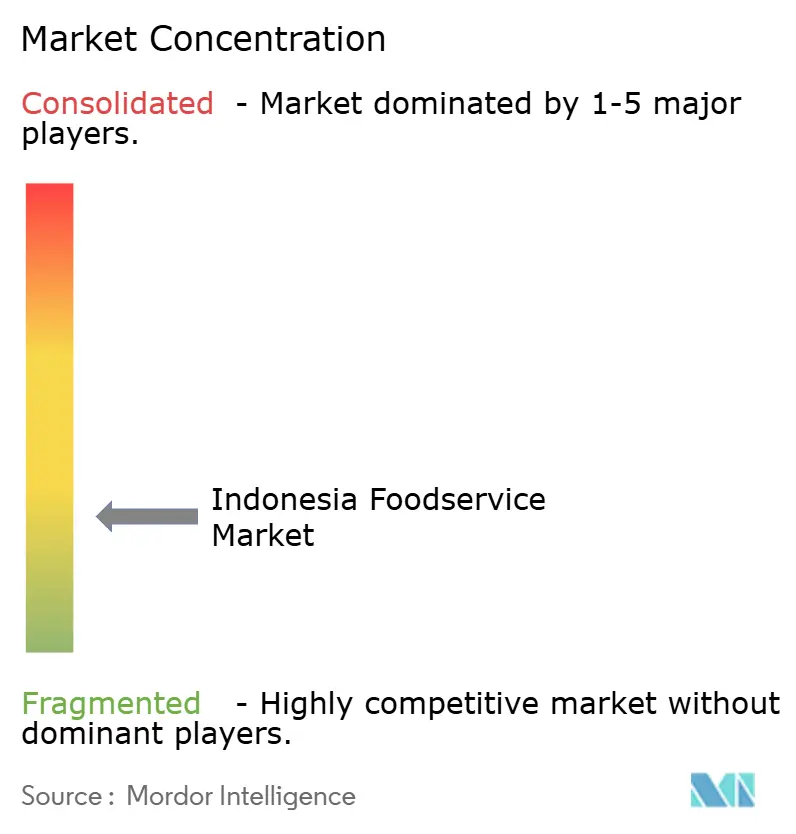

Le marché indonésien de la restauration présente une fragmentation significative, créant des opportunités tant pour les acteurs établis que pour les nouveaux entrants afin de capter des parts de marché grâce à un positionnement différencié et à l'excellence opérationnelle. Cette fragmentation reflète la diversité des segments de consommateurs du marché, allant des consommateurs grand public sensibles aux prix aux convives urbains aisés en quête d'expériences premium. Les chaînes internationales comme McDonald's, KFC et Pizza Hut maintiennent des positions de premier plan grâce à la notoriété de leur marque et à des opérations standardisées.

Les chaînes locales gagnent du terrain grâce à des stratégies d'expansion agressives, avec des spécialistes du café comme Kopi Kenangan atteignant plus de 900 points de vente et démontrant la viabilité des enseignes nationales qui combinent des standards opérationnels internationaux avec une connaissance approfondie du marché local. Les schémas stratégiques du paysage concurrentiel mettent en avant l'adoption technologique, l'intégration de la livraison et l'innovation des formats comme principaux facteurs de différenciation. Les opérateurs de cuisines fantômes tirent parti de l'écosystème de livraison robuste de l'Indonésie pour desservir plusieurs enseignes depuis des emplacements uniques, tandis que les restaurants traditionnels investissent dans les systèmes de commande numérique et les programmes de fidélité pour rivaliser avec les concepts natifs des applications.

Des opportunités existent sur des marchés géographiques insuffisamment desservis, notamment dans l'Indonésie orientale et dans les villes plus petites où le développement des infrastructures crée de nouveaux segments de consommateurs avec des revenus disponibles croissants. Les perturbateurs émergents comprennent les chaînes de café de spécialité qui s'étendent au-delà de Java, les concepts axés sur la santé ciblant les consommateurs soucieux du bien-être, et les formats hybrides combinant des éléments de commerce de détail et de restauration. L'intensité concurrentielle est amplifiée par les faibles barrières à l'entrée pour les opérateurs indépendants, mais la mise à l'échelle réussie nécessite une gestion sophistiquée de la chaîne d'approvisionnement, un développement de la marque et des capacités de conformité réglementaire qui favorisent les acteurs plus établis ayant accès au capital et à l'expertise opérationnelle.

Leaders du secteur indonésien de la restauration

JCO DONUT & COFFEE

Inspire Brands, Inc.

Solaria Indonesia

Jiwa Group

The Wendy's Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Fore a élargi son empreinte en lançant Fore Donut, inaugurant son premier point de vente au Supermal Karawaci à Tangerang, à Java. Le menu de Fore Donut présentait des créations comme Pistachio Dreamin' et Berry Matcha, ainsi que des options infusées au café telles que Butterscotch Than Never. De plus, le menu proposait des touches locales, notamment le beignet Ayam Pop.

- Juillet 2025 : Chili's, le restaurant décontracté américain, a ouvert son premier restaurant en Indonésie, s'installant au Tribeca Central Park Mall, dans l'ouest de Jakarta. Avec une présence couvrant plus de 1 600 points de vente dans plus de 30 pays, Chili's a cherché à introduire ses généreuses portions emblématiques et son expérience de restauration à « bon rapport qualité-prix » auprès du public indonésien.

- Janvier 2025 : Pizza 4P's, enseigne vietnamienne, a inauguré son premier point de vente en Indonésie, marquant une étape importante dans l'expansion mondiale de la marque. Situé dans la Tour Mori à Jakarta, le nouveau magasin présente des éléments écologiques tels que du papier peint en jacinthe d'eau tissée à la main, des coussins en coton teint à l'indigo et un sol en terrazzo incrusté de coquillages.

Périmètre du rapport sur le marché indonésien de la restauration

Le marché de la restauration est le secteur regroupant les entreprises qui préparent et servent des repas pour une consommation immédiate hors domicile. Le marché indonésien de la restauration est segmenté par type de restauration, par point de vente, par emplacement et par type de service. Par type de restauration, le marché est divisé en cafés et bars, cuisines fantômes, restaurants à service complet et restaurants à service rapide. Par point de vente, il est divisé en points de vente en chaîne et points de vente indépendants. Par emplacement, il est segmenté en loisirs, hébergement, commerce de détail, autonome et voyage. Par type de service, il est bifurqué en consommation sur place, à emporter et livraison.

| Cafés et bars | Par cuisine | Bars et pubs |

| Cafés | ||

| Bars à jus/smoothies/desserts | ||

| Cafés et salons de thé spécialisés | ||

| Cuisine fantôme | ||

| Restaurants à service complet | Par cuisine | Asiatique |

| Européenne | ||

| Latino-américaine | ||

| Moyen-orientale | ||

| Nord-américaine | ||

| Autres cuisines FSR | ||

| Restaurants à service rapide | Par cuisine | Boulangeries |

| Burger | ||

| Glaces | ||

| Cuisines à base de viande | ||

| Pizza | ||

| Autres cuisines QSR |

| Points de vente en chaîne |

| Points de vente indépendants |

| Loisirs |

| Hébergement |

| Commerce de détail |

| Autonome |

| Voyage |

| Sur place |

| À emporter |

| Livraison |

| Par type de restauration | Cafés et bars | Par cuisine | Bars et pubs |

| Cafés | |||

| Bars à jus/smoothies/desserts | |||

| Cafés et salons de thé spécialisés | |||

| Cuisine fantôme | |||

| Restaurants à service complet | Par cuisine | Asiatique | |

| Européenne | |||

| Latino-américaine | |||

| Moyen-orientale | |||

| Nord-américaine | |||

| Autres cuisines FSR | |||

| Restaurants à service rapide | Par cuisine | Boulangeries | |

| Burger | |||

| Glaces | |||

| Cuisines à base de viande | |||

| Pizza | |||

| Autres cuisines QSR | |||

| Par point de vente | Points de vente en chaîne | ||

| Points de vente indépendants | |||

| Par emplacement | Loisirs | ||

| Hébergement | |||

| Commerce de détail | |||

| Autonome | |||

| Voyage | |||

| Par type de service | Sur place | ||

| À emporter | |||

| Livraison | |||

Définition du marché

- RESTAURANTS À SERVICE COMPLET - Un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table.

- RESTAURANTS À SERVICE RAPIDE - Un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur nourriture jusqu'à leur table.

- CAFÉS ET BARS - Un type d'établissement de restauration comprenant les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés servant des rafraîchissements et des plats légers, ainsi que les salons de thé et cafés spécialisés, les bars à desserts, les bars à smoothies et les bars à jus.

- CUISINE FANTÔME - Un établissement de restauration qui utilise une cuisine commerciale dans le but de préparer des repas uniquement pour la livraison ou à emporter, sans clients sur place.

| Mot-clé | Définition |

|---|---|

| Thon germon | C'est l'une des plus petites espèces de thon présente dans six stocks distincts connus à l'échelle mondiale dans les océans Atlantique, Pacifique et Indien, ainsi que dans la mer Méditerranée. |

| Bœuf Angus | C'est du bœuf issu d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir le label de qualité « Certified Angus Beef ». |

| Cuisine asiatique | Elle comprend les offres à service complet dans les restaurants servant des cuisines de cultures telles que chinoises, indiennes, coréennes, japonaises, bengalies, sud-asiatiques, etc. |

| Valeur moyenne de commande | C'est la valeur moyenne de toutes les commandes passées par les clients dans un établissement de restauration. |

| Bacon | C'est de la viande salée ou fumée provenant du dos ou des flancs d'un porc. |

| Bars et pubs | C'est un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour consommation sur place. |

| Black Angus | C'est du bœuf issu d'une race de vaches à robe noire et sans cornes. |

| BRC | Consortium britannique du commerce de détail (British Retail Consortium) |

| Burger | C'est un sandwich composé d'un ou plusieurs steaks hachés cuits, placés à l'intérieur d'un pain ou d'un petit pain tranché. |

| Café | C'est un établissement de restauration servant diverses boissons (principalement du café) et des plats légers. |

| Cafés et bars | C'est un type d'établissement de restauration comprenant les bars et pubs autorisés à servir des boissons alcoolisées pour consommation sur place, les cafés servant des rafraîchissements et des plats légers, ainsi que les salons de thé et cafés spécialisés, les bars à desserts, les bars à smoothies et les bars à jus. |

| Cappuccino | C'est une boisson caféinée italienne traditionnellement préparée avec des parts égales de double espresso, de lait vapeur et de mousse de lait vapeur. |

| CFIA | Agence canadienne d'inspection des aliments |

| Point de vente en chaîne | Il désigne un établissement de restauration qui partage des enseignes, opère dans plusieurs emplacements, dispose d'une gestion centralisée et de pratiques commerciales standardisées. |

| Filet de poulet | Il désigne la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Cuisine fantôme | Il désigne une cuisine fantôme. |

| Cocktail | C'est une boisson alcoolisée mélangée préparée avec un seul spiritueux ou une combinaison de spiritueux, mélangés avec d'autres ingrédients tels que des jus, des sirops aromatisés, de l'eau tonique, des shrubs et des amers. |

| Edamame | C'est un plat japonais préparé avec des fèves de soja (récoltées avant qu'elles ne mûrissent ou durcissent) et cuites dans leur cosse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique du Département américain de l'Agriculture (USDA) |

| Espresso | C'est une forme concentrée de café, servi en doses. |

| Cuisine européenne | Elle comprend les offres à service complet dans les restaurants servant des cuisines de cultures telles qu'italiennes, françaises, allemandes, anglaises, néerlandaises, danoises, etc. |

| FDA | Administration américaine des aliments et des médicaments (Food and Drug Administration) |

| Filet mignon | C'est une coupe de viande prélevée à l'extrémité la plus petite du filet. |

| Bavette | C'est une coupe de bifteck prélevée sur le flanc, qui se situe en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas hors domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Saucisse de Francfort | Également connue sous le nom de frankfurter ou Würstchen, c'est un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normalisation alimentaires de l'Inde |

| Restaurant à service complet | Il désigne un établissement de restauration où les clients sont assis à une table, passent leur commande à un serveur et sont servis à table. |

| GLA | Surface brute locative |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Bœuf nourri aux céréales | C'est du bœuf issu de bovins ayant été nourris d'un régime complété en soja, maïs et autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | C'est du bœuf issu de bovins ayant été nourris uniquement d'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, restaurants et cafés |

| Point de vente indépendant | Il désigne un établissement de restauration qui opère avec un seul point de vente ou est structuré comme une petite chaîne de trois emplacements maximum. |

| Jus | C'est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et légumes. |

| Latino-américaine | Elle comprend les offres à service complet dans les restaurants servant des cuisines de cultures telles que mexicaines, brésiliennes, argentines, colombiennes, etc. |

| Latte | C'est un café au lait composé d'un ou deux doses d'espresso, de lait vapeur et d'une fine couche de lait moussé. |

| Loisirs | Il désigne la restauration proposée dans le cadre d'une activité de loisirs, telle que les arènes sportives, les zoos, les cinémas et les musées. |

| Hébergement | Il désigne les offres de restauration dans les hôtels, motels, maisons d'hôtes, résidences de vacances, etc. |

| Macchiato | C'est une boisson à base d'espresso avec une petite quantité de lait, généralement moussé. |

| Cuisines à base de viande | Cela inclut des plats tels que le poulet frit, le steak, les côtes levées, etc., où la viande est l'ingrédient principal du plat. |

| Cuisine moyen-orientale | Elle comprend les offres à service complet dans les restaurants servant des cuisines de cultures telles qu'arabes, libanaises, iraniennes, israéliennes, etc. |

| Mocktail | C'est une boisson mélangée sans alcool. |

| Mortadelle | C'est une grande saucisse italienne ou charcuterie à base de porc haché ou émincé finement et traité par la chaleur, incorporant au moins 15 % de petits cubes de graisse de porc. |

| Nord-américaine | Elle comprend les offres à service complet dans les restaurants servant des cuisines de cultures telles qu'américaines, canadiennes, caribéennes, etc. |

| Pastrami | Il désigne un bœuf fumé très assaissonné, généralement servi en fines tranches. |

| PDO | Appellation d'origine protégée (AOP) : c'est le nom d'une région géographique ou d'une zone spécifique reconnue par des règles officielles pour produire certains aliments présentant des caractéristiques particulières liées à leur lieu de production. |

| Pepperoni | C'est une variété américaine de salami épicé à base de viande séchée. |

| Pizza | C'est un plat généralement composé d'une pâte à pain aplatie garnie d'un mélange savoureux comprenant habituellement des tomates et du fromage, souvent avec d'autres garnitures, puis cuit au four. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Restaurant à service rapide | Il désigne un établissement de restauration qui offre aux clients commodité, rapidité et offres alimentaires à des prix plus bas. Les clients se servent généralement eux-mêmes et portent leur nourriture jusqu'à leur table. |

| Commerce de détail | Il désigne un point de vente de restauration situé dans un centre commercial, un complexe commercial ou un immeuble commercial, où d'autres activités commerciales opèrent également. |

| Salami | C'est une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, pouvant être fraîche, fumée ou marinée, puis généralement enveloppée dans un boyau. |

| Coquille Saint-Jacques | C'est un coquillage comestible, un mollusque à coquille nervurée en deux parties. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne de commande en libre-service | Il désigne un système de point de vente (PDV) en libre-service à travers lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service totalement sans contact et sans friction. |

| Smoothie | C'est une boisson préparée en plaçant tous les ingrédients dans un récipient et en les mixant ensemble, sans retirer la pulpe. |

| Cafés et salons de thé spécialisés | Il désigne un établissement de restauration servant uniquement divers types de thé ou de café. |

| Autonome | Il désigne les restaurants disposant d'une infrastructure indépendante et non connectés à une autre activité commerciale. |

| Sushi | C'est un plat japonais à base de riz vinaigré préparé, généralement avec du sucre et du sel, accompagné d'une variété d'ingrédients, tels que des fruits de mer — souvent crus — et des légumes. |

| Voyage | Il désigne les offres de restauration telles que les repas en avion, la restauration à bord des trains longue distance et la restauration sur les navires de croisière. |

| Cuisine virtuelle | Il désigne une cuisine fantôme. |

| Bœuf Wagyu | C'est du bœuf issu de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, prisés pour leur viande très persillée. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires aux prévisions du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de taille de marché pour les années de prévision sont en termes nominaux. L'inflation est prise en compte pour la valeur moyenne de commande et est prévue selon les taux d'inflation prédits dans les pays concernés.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement